Marktgröße und Marktanteil für Kopfhörer mit aktiver Geräuschunterdrückung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

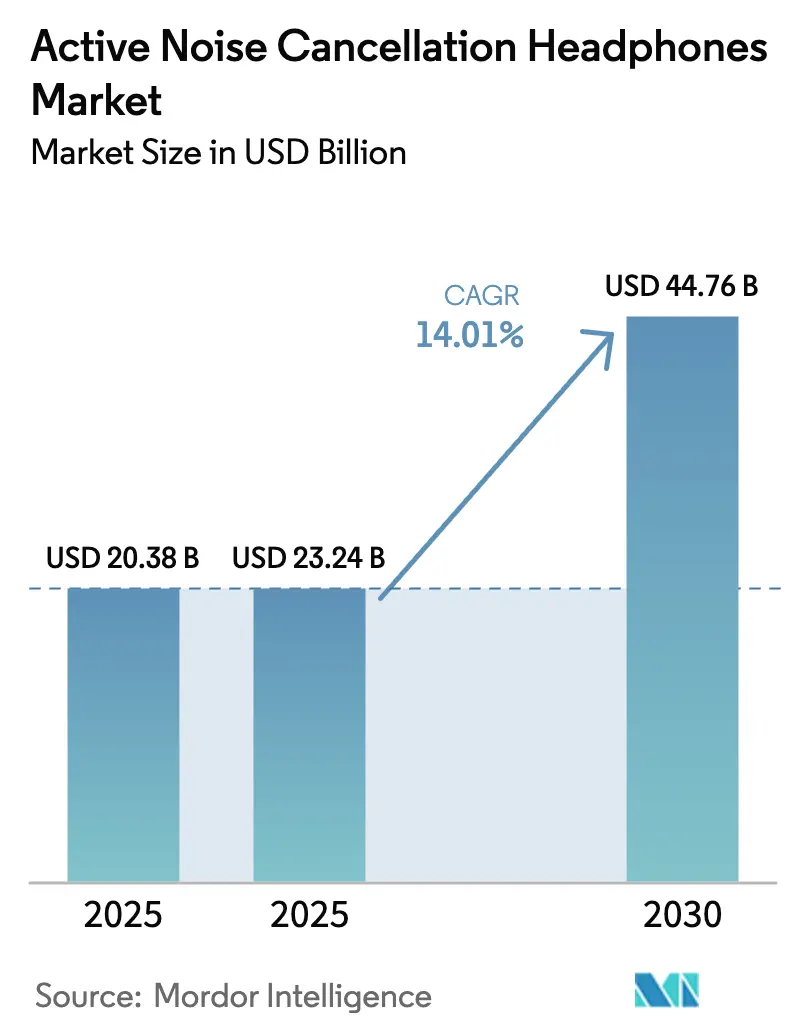

| Marktgröße (2025) | 23.24 Milliarden US-Dollar |

| Marktgröße (2030) | 44.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.01% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kopfhörer mit aktiver Geräuschunterdrückung von Mordor Intelligence

Die Marktgröße für Kopfhörer mit aktiver Geräuschunterdrückung wird voraussichtlich von 20,38 Milliarden USD im Jahr 2025 auf 23,24 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,01 % über 2026–2031 44,76 Milliarden USD erreichen. Die Einführung in hybriden Arbeitsumgebungen, Premium-Audioökosystemen und die Kostentechnik auf Komponentenebene stärken allesamt die Nachfrage. Online-Kanäle ermöglichen es Marken nun, Firmware-Updates zu übertragen, die die Dämpfung kontinuierlich verbessern, was wiederum die Produktlebensdauer verlängert. Räumliche Audiokataloge werden erweitert, was Nutzer dazu veranlasst, auf Geräte umzusteigen, die immersive Inhalte präzise wiedergeben. Gleichzeitig senken MEMS-Mikrofone die Stücklistenkosten und ermöglichen es Modellen unter 100 USD, Funktionen anzubieten, die einst Flaggschiff-Segmenten vorbehalten waren. Die Volatilität bei Seltenerdmagneten und strengere Lieferkettenprüfungen haben das Wachstum gedämpft, aber den langfristigen Schwung im Markt für Kopfhörer mit aktiver Geräuschunterdrückung nicht entgleist.

Wichtigste Erkenntnisse des Berichts

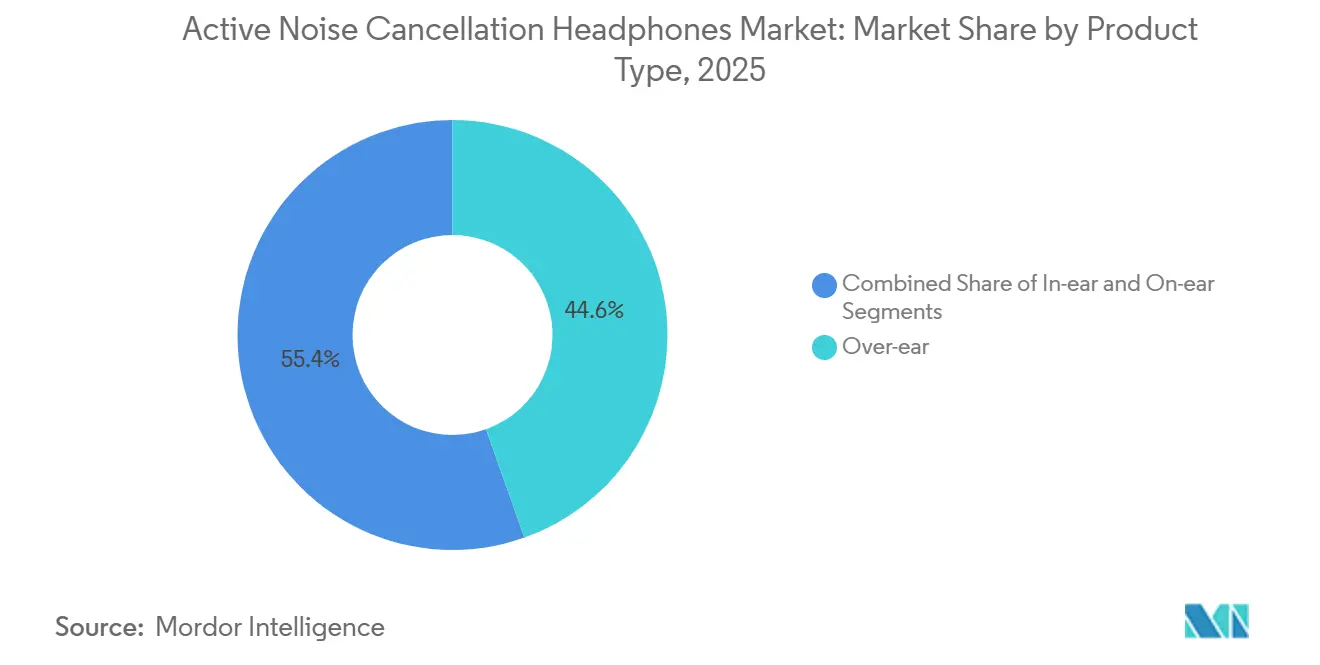

- Nach Produkttyp führten Over-Ear-Modelle mit einem Marktanteil von 44,56 % im Markt für Kopfhörer mit aktiver Geräuschunterdrückung im Jahr 2025, während In-Ear-Designs bis 2031 voraussichtlich mit einer CAGR von 14,68 % wachsen werden.

- Nach Preisklasse entfiel auf das Premium-Segment im Jahr 2025 ein Marktanteil von 53,72 % im Markt für Kopfhörer mit aktiver Geräuschunterdrückung, während das Niedrigpreissegment bis 2031 voraussichtlich mit einer CAGR von 14,63 % wachsen wird.

- Nach Vertriebskanal entfielen auf den Online-Verkauf im Jahr 2025 57,91 % des Marktanteils im Markt für Kopfhörer mit aktiver Geräuschunterdrückung, und dieser wächst über 2026–2031 mit einer CAGR von 14,49 %.

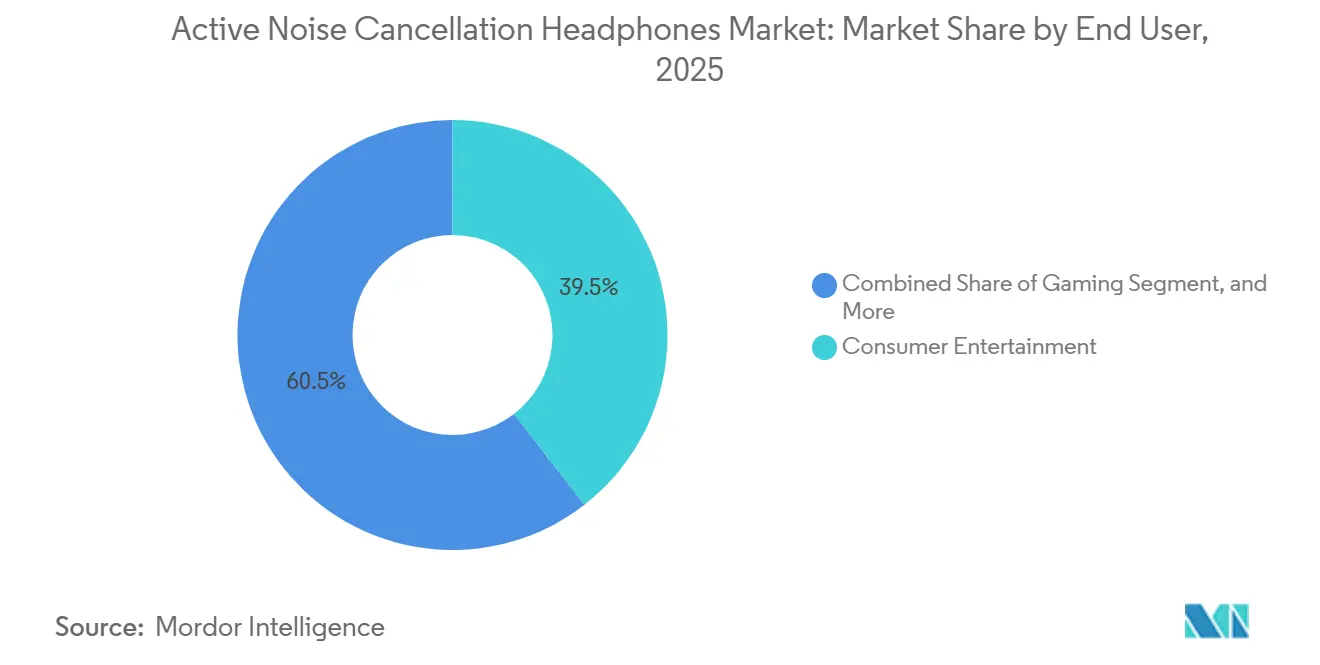

- Nach Endnutzer entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Marktanteil von 39,47 % im Markt für Kopfhörer mit aktiver Geräuschunterdrückung, während Gaming mit einer CAGR von 15,11 % bis 2031 das stärkste Wachstum verzeichnen wird.

- Nach ANC-Technologie dominierten hybride Architekturen im Jahr 2025 mit einem Marktanteil von 48,83 % im Markt für Kopfhörer mit aktiver Geräuschunterdrückung und wachsen während 2026–2031 mit einer CAGR von 14,66 %.

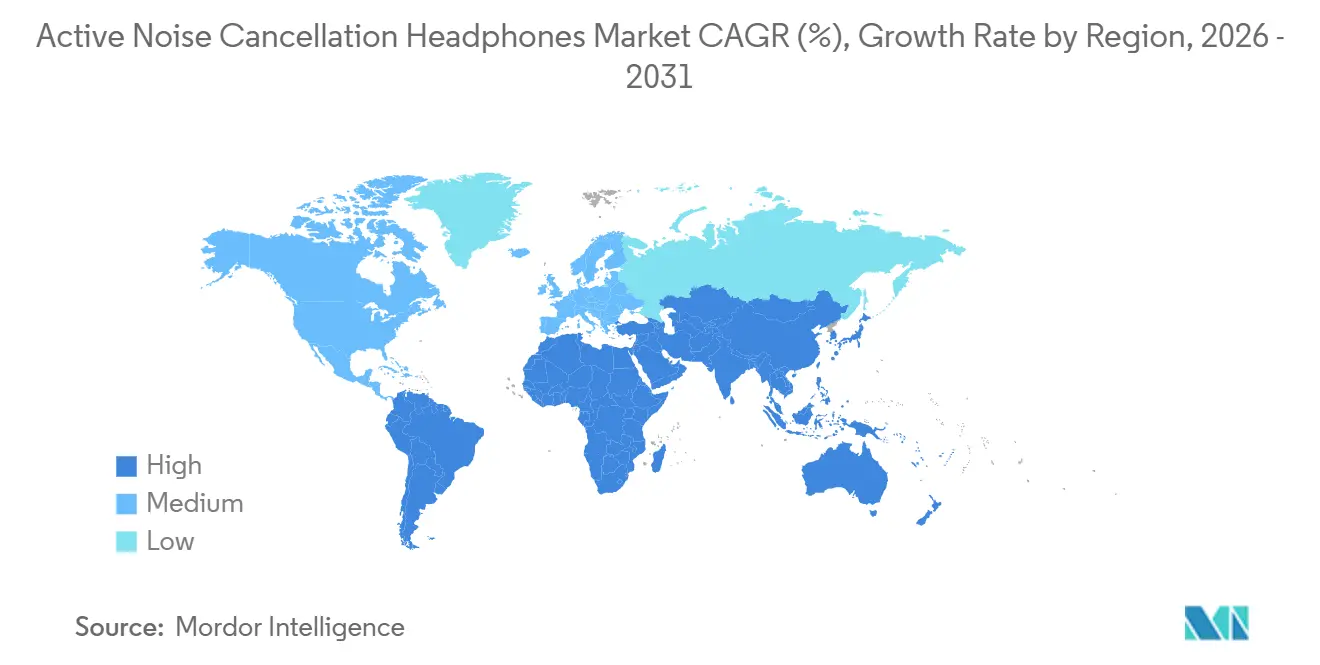

- Nach Geografie dominierte der asiatisch-pazifische Raum den Markt für Kopfhörer mit aktiver Geräuschunterdrückung mit einem Marktanteil von 36,29 % im Jahr 2025, während der Nahe Osten mit einer CAGR von 15,07 % bis 2031 das höchste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kopfhörer mit aktiver Geräuschunterdrückung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Kopfhörern mit aktiver Geräuschunterdrückung für hybride Arbeitsumgebungen | +3.2% | Global, Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Präferenz der Millennials für Premium-Audioerlebnisse | +2.8% | Global, insbesondere städtische Zentren in drei großen Regionen | Mittelfristig (2–4 Jahre) |

| Expansion von räumlichen Audio- und immersiven Medienökosystemen | +2.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei MEMS-Mikrofonarrays zur Senkung der Stücklistenkosten | +2.1% | Global, mit Lieferkettenhebel im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachrüstung von Flugzeugkabinen mit Bluetooth-Übertragung zur Ermöglichung von BYOD-Hören mit aktiver Geräuschunterdrückung | +1.8% | Globale Luftfahrtdrehkreuze, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zum Wohlbefinden am Arbeitsplatz, die Dezibel-Expositionsgrenzen für Remote-Mitarbeiter festlegen | +1.6% | Nordamerika und Europa, regulatorische Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Kopfhörern mit aktiver Geräuschunterdrückung für hybride Arbeitsumgebungen

Hybrides Arbeiten hat ANC-Headsets von optionalem Technologiezubehör zu unverzichtbarer Produktivitätsausrüstung gemacht. Frost and Sullivan schätzte, dass 94 % der Unternehmen ihre Mitarbeiter bis 2026 mit professionellen Headsets ausstatten werden, ein Anstieg um 12 Prozentpunkte gegenüber 2024, da Arbeitgeber akustische Isolation mit messbaren Verbesserungen der Aufgabengenauigkeit verknüpfen.[1]Frost and Sullivan, "Trends bei der Bereitstellung professioneller Headsets," healthyhearing.com Unternehmen bündeln Headsets nun in ergonomische Zuschüsse, und Call-Center-Betreiber haben die Beschaffungsmengen erhöht, um Service-Level-Ziele während Remote-Schichten zu schützen. Jabra und Plantronics hielten zusammen im Jahr 2025 rund 75 % des Call-Center-Teilmarkts und nutzten DSP, das auf das Sprachband von 300 Hz bis 3,4 kHz abgestimmt ist, um die Verständlichkeit zu maximieren. Kurzzyklige Firmware-Updates, die das Mikrofon-Beamforming verfeinern, stärken die Rolle der Hardware als lebendige Infrastruktur statt als feste Anlagen. Regulierungsbehörden in Nordamerika und Europa haben begonnen, Dezibel-Expositionsschwellenwerte für Heimarbeitsplätze festzulegen, was den vorgeschriebenen Einsatz von ANC-Headsets in Büroberufen beschleunigt.

Präferenz der Millennials für Premium-Audioerlebnisse

Millennials und Gen-Z-Käufer setzen überlegenen Klang mit Selbstfürsorge gleich und treiben Premium-Modelle auf einen Umsatzanteil von 53,72 % im Jahr 2025. Apples AirPods Pro 3 für 249 USD kombiniert Herzfrequenzmessung mit Echtzeit-ANC-Anpassungen alle 0,1 Sekunden und verbindet Gesundheitsdaten mit immersivem Hören.[2]Apple Inc., "AirPods Pro 3 Pressemitteilung," apple.com Sonys WH-1000XM6 für 449 USD verwendet einen QN3-Prozessor, der siebenmal schneller ist als sein Vorgänger, und ermöglicht eine dynamische Dämpfung, die 700 Mal pro Sekunde aktualisiert wird. Bose kontert mit dem QuietComfort Ultra, der verlustfreie USB-C-Wiedergabe und 30 Stunden Akkulaufzeit bietet, um Audiophile zu überzeugen, die dem Bluetooth-Komprimierung skeptisch gegenüberstehen. Die Social-Media-Kultur verstärkt diese Markteinführungen und macht Unboxing-Videos und Audioqualitätsvergleiche zu Statussymbolen für aufstrebende Verbraucher. Infolgedessen spiegeln die Ausgaben für Premium-ANC-Kopfhörer zunehmend die historischen Upgrades bei Smartphone-Kameraspezifikationen wider.

Expansion von räumlichen Audio- und immersiven Medienökosystemen

Räumliches Audio verwandelt Kopfhörer in dreidimensionale Inhaltsgateways, die das Nutzerengagement vertiefen. Apples Head-Tracking-Implementierung in Kombination mit Dolby-Atmos-Abmischungen ermöglicht es Hörern, Positionierungshinweise zu erleben, die Heimkino-Setups unterwegs nachahmen. Sonys 360 Reality Audio kooperiert mit Streaming-Diensten wie Tidal, um objektbasierte Tracks zu liefern, die Instrumente um den Hörer herum platzieren und einen „virtuellen Veranstaltungsort”-Effekt erzeugen.[3]Sony Corporation, "WH-1000XM6 Spezifikationen," sony.com Der positive Kreislauf ist klar: Mit wachsender Hardware-Akzeptanz investieren Labels mehr in räumliche Abmischungen, was wiederum zusätzliche Hardware-Upgrades bei Enthusiasten antreibt. Gaming unterstreicht diese Schleife; Titel wie Valorant kodieren Richtungsschritte, die Spieler mit latenzarmen ANC-Headsets mit schnelleren Reaktionszeiten belohnen. Unternehmenssimulationsplattformen für Luftfahrt und Gesundheitswesen nutzen nun dieselben räumlichen Pipelines, um realistische Trainingsumgebungen zu schaffen, und erweitern so die kommerzielle Reichweite.

Fortschritte bei MEMS-Mikrofonarrays zur Senkung der Stücklistenkosten

MEMS-Mikrofone mit On-Die-Analog-Digital-Wandlung reduzierten den Platzbedarf auf der Platine um 40 % und steigerten die Rauschabstandsverhältnisse auf 72 dB, was die Kosten für hybride ANC-Architekturen erheblich senkte. Infineons XENSIV-Linie bot Dual-Mikrofon-Lösungen bis Ende 2025 für unter 0,50 USD pro Sensor an, wodurch Vorwärtskopplungs-plus-Rückkopplungs-Designs für Ohrhörer unter 100 USD realisierbar wurden. ZillTeks Edge-KI-Firmware klassifiziert nun Umgebungsgeräusche, Wind, Verkehr und Stimmen innerhalb des Mikrofongehäuses, sodass Ohrhörer die Dämpfung optimieren können, ohne den Hauptprozessor zu aktivieren, und so die Akkulaufzeit verlängern. Diese Effizienzgewinne verlagerten Dämpfungsleistungen, die einst auf Flaggschiffe für 300 USD beschränkt waren, in Budgetsegmente von Anker und Xiaomi und vergrößerten die adressierbare Verbraucherbasis. Die Kommoditisierung von Komponenten senkt auch die Eintrittsbarrieren für neue Marken, verschärft den Preiswettbewerb und beschleunigt die Produkterneuerungszyklen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und DSP-Entwicklungsexpertiseanforderungen | -2.3% | Global, ausgeprägt in Schwellenmärkten und kleineren Auftragsfertigern | Langfristig (≥ 4 Jahre) |

| Gefälschte und kostengünstige Substitute, die den Markenwert verwässern | -1.9% | Global, konzentriert im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Seltenerdmagneten, die die Treiberkosten beeinflusst | -1.5% | Globale Lieferkette, am stärksten in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfungen der Lieferkette verzögern die Markteinführungszeit für Auftragsfertiger | -1.2% | Global, insbesondere Auftragsfertiger im asiatisch-pazifischen Raum, die westliche Marken beliefern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und DSP-Entwicklungsexpertiseanforderungen

Modernste aktive Geräuschunterdrückung erfordert proprietäre Chips, Mehrkanal-Mikrofon-Kalibrierungsanlagen und umfangreiche akustische Datensätze – Kosten, die kleinere Herausforderer nicht tragen können. Sonys QN3-ASIC benötigte sieben Jahre Forschung und Entwicklung sowie Zugang zu Vollformat-Schalltoten Kammern, um die Echtzeit-Adaptivfilterung über 12 Mikrofone zu perfektionieren. Bose trainierte neuronale Modelle mit mehr als 10.000 Stunden Umgebungsaufnahmen, um Impulssounds wie Türenschlagen zu unterdrücken – ein Annotationsaufwand in Millionenhöhe. Fertigungslinien müssen Mikrofontoleranzen auf Bruchteile eines Dezibels abstimmen, was die Kapitalaufwendungen auf 5–10 Millionen USD pro Anlage vor der ersten Einheitenlieferung treibt. Kleinere Auftragsdesigner greifen häufig auf die Lizenzierung von Qualcomm- oder MediaTek-DSP-Kernen zu Lizenzgebühren von 5–8 % zurück, was die ohnehin dünnen Margen weiter erodiert. Infolgedessen festigen etablierte Marktführer ihre Wettbewerbsvorteile, während viele mittelständische Aspiranten den Markt verlassen oder auf Audiotilbehör mit niedrigeren Spezifikationen umschwenken.

Gefälschte und kostengünstige Substitute, die den Markenwert verwässern

Gefälschte ANC-Kopfhörer machten 2025 in Teilen des asiatisch-pazifischen Raums und Südamerikas 15–20 % der Online-Stückverkäufe aus und überschwemmten Marktplätze mit nachgeahmten AirPods und Sony-Modellen, die eine minderwertige Dämpfung liefern. Apple reagierte mit Ausgaben von 50 Millionen USD für Blockchain-gestützte Authentifizierung und Zollpartnerschaften in Indien, Brasilien und Nigeria, doch poröse E-Commerce-Kanäle begrenzen die Wirksamkeit der Abfangmaßnahmen. Legitime Niedrigpreisherausforderer verschärfen den Druck; Ankers Liberty 4 NC für 99 USD erreicht eine Geräuschreduzierung von 98,5 %, was die Leistungslücke zwischen Premium und Wert verringert. Da Fälschungen und aggressive Budgetanbieter zunehmen, haben Mittelklassemarken Schwierigkeiten, klare Gründe für einen Preis von 150–250 USD zu kommunizieren. Langfristig spaltet sich der Markt in geschützte Ökosysteme mit proprietären Vorteilen und kostenoptimierte Alternativen auf, die ausschließlich auf Preis-pro-Dezibel-Metriken konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Miniaturisierung fördert die Akzeptanz von In-Ear-Modellen

Over-Ear-Modelle machten 2025 44,56 % des Marktanteils im Markt für Kopfhörer mit aktiver Geräuschunterdrückung aus, was ihre überlegene passive Isolation, großformatige Treiber und 30-stündige Akkulaufzeit widerspiegelt. Unternehmensstudios, Rundfunkanstalten und Call-Center-Betreiber spezifizieren weiterhin circumaurale Headsets, da das geschlossene Design einen flachen Frequenzgang bietet, der die Sprachklarheit bei langen Sitzungen bewahrt. Doch Pendler und Vielflieger sehen sperrige Ohrmuscheln zunehmend als Kompromiss und wenden sich pocketfähigen Alternativen zu, die weniger als 6 g pro Ohr wiegen. Samsungs Markteinführung eines planaren magnetischen True-Wireless-Ohrhörers im Februar 2026 bewies, dass Premium-Klangtreue keine Over-Ear-Größe mehr erfordert, was den Anwendungsfall-Vorteil des größeren Formfaktors verringert.

In-Ear-Designs verzeichnen daher die schnellste Entwicklung und wachsen bis 2031 mit einer CAGR von 14,68 %, da hybride Dual-Mikrofon-Topologien die begrenzte passive Abdichtung von Silikonaufsätzen überwinden. Adaptive Algorithmen unterdrücken nun 30 dB Kabinengeräusche auch in kompakten Gehäusen, sodass Reisende die Ohrhörer kontinuierlich ohne Nackenbeschwerden tragen können. On-Ear-Produkte nehmen eine schrumpfende Mittelposition ein, die hauptsächlich aus modischen Gründen bevorzugt wird; ohne nennenswerte akustische Vorteile bleibt ihr Volumen hinter den beiden Extremen zurück. In allen Kategorien komprimieren MEMS-Mikrofonarrays und dichtere Batteriechemien die Größe ohne Einbußen bei der Laufzeit und formen die Käufererwartungen für alltägliche, ganztägige Tragbarkeit um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Das Wertsegment verringert den Funktionsunterschied

Das Premium-Segment erfasste 2025 53,72 % des Marktanteils im Markt für Kopfhörer mit aktiver Geräuschunterdrückung, gestützt durch die Apple-, Sony- und Bose-Ökosysteme, die nahtloses Gerätewechseln, räumliches Audio und verlustfreie USB-C-Wiedergabe ermöglichen. Wohlhabende Nutzer betrachten diese Funktionen als selbstverständlich und sind bereit, 249–449 USD für Flaggschiffe zu zahlen. Die Kommoditisierung von Chipsätzen hat jedoch Budgetherausforderern hybride aktive Geräuschunterdrückung, Bluetooth 5.3 LE Audio und 10-stündige Einzelladeausdauer zu Preisen unter 100 USD ermöglicht, was die wahrgenommenen Leistungsgrenzen verwischt. Mittelpreisige Produkte im Bereich von 100 bis 250 USD haben nun Schwierigkeiten, eine Identität zu finden, da sich Verbraucher zwischen exklusiver Spitzenklasse und „gut genug”-Sparsamkeit polarisieren.

Niedrigpreismodelle sollen über 2026–2031 mit einer CAGR von 14,63 % wachsen, angetrieben von vertikal integrierten Marken, die Compliance-Kosten absorbieren und Online-Kanäle während saisonaler Flash-Sales überschwemmen. Premium-Platzhirsche reagieren, indem sie Gesundheitssensoren und proprietäre Codecs auf die Hardware aufschichten, um Margen zu rechtfertigen, doch jeder Budgetzyklus erodiert diesen Vorteil ein wenig weiter. Anbieter im mittleren Preissegment verfolgen zunehmend Nischen-Audiophilen-Abstimmungen, studioflattige Signaturen oder haptische Bass-Gimmicks, um direkte Preiskriege mit dem hochvolumigen Wertsegment zu vermeiden. Insgesamt zwingt die zunehmende Spaltung Marken dazu, klarere Vorteile pro Dollar zu kommunizieren oder das Risiko einzugehen, von beiden Seiten unter Druck gesetzt zu werden.

Nach Vertriebskanal: Firmware-Ökonomie begünstigt Online-First

Online-Plattformen machten 2025 57,91 % des Markts für Kopfhörer mit aktiver Geräuschunterdrückung aus und wachsen mit einer CAGR von 14,49 %, da Over-the-Air-Updates die funktionale Lebensdauer eines Produkts weit über das Auspacken hinaus verlängern. Die Registrierung in Begleit-Apps ermöglicht nächtliche Firmware-Updates, die adaptive Filter schärfen, räumliche Audioprofile hinzufügen oder den Empfang von Bluetooth LE Audio-Übertragungen freischalten – alles ohne Eingriff des Kunden. Amazon, JD.com und Flipkart versüßen die Konversion mit Streaming-Dienst-Bundles und Same-Day-Rückgaben, was das psychologische Risiko des Kaufs ungehörter Hardware senkt. Diese Vorteile ziehen stetig Besucher aus stationären Geschäften ab.

Der stationäre Einzelhandel gewinnt weiterhin Relevanz durch haptische Tests, Vergleiche nebeneinander und personalisierte Ohrstöpselanpassungen, die unentschlossene Käufer überzeugen. Premium-Flaggschiffe verzeichnen oft ihren ersten Verkaufspeak nach In-Store-Demos, die Head-Tracking oder verlustfreie Wiedergabe unter kontrollierten Bedingungen präsentieren. Spezialhandelsketten bauen Autorität auf, indem sie mehr als zwanzig Modelle an einer einzigen Wand kuratieren, aber der Overhead erzwingt einen Aufschlag von 10–15 %, den preissensible Käufer vermeiden, sobald sie ihre bevorzugte Passform kennen. Mit Blick auf die Zukunft müssen erlebnisorientierte Differenzierung, akustische Isolationskabinen, audiologische Beratungen und individuelle Gravuren vertieft werden, wenn Ladengeschäfte ihren Anteil gegen app-zentrische Ökosysteme verteidigen wollen, die den Wert lange nach dem Kauf weiter verfeinern.

Nach Endnutzer: Gaming überholt Unterhaltung beim Wachstumstempo

Unterhaltungselektronik blieb 2025 mit 39,47 % das größte Segment, angetrieben von Pendlern, Binge-Streamern und Flugreisenden, die nach tragbarer Stille für Musik und Video suchen. Das Einheitenwachstum des Segments bleibt an städtische Verkehrsmuster, Flugzeugauslastung und das Wachstum von Abonnement-Video gebunden, was es zu einer zuverlässigen, aber reifenden Basis macht. Im Gegensatz dazu verzeichnen kompetitiver Esport und Casual Gaming zusammen bis 2031 eine CAGR von 15,11 % – die schnellste in der Matrix –, da die Richtungsaudiokodierung in Spieltiteln nun Spieler belohnt, die ANC-Headsets mit einer Latenz unter 20 ms einsetzen.

Turnierveranstalter und Streaming-Influencer legitimieren solche Ausrüstung als Leistungsgerät und normalisieren Ausgaben von 200–300 USD unter einer Gen-Z-Kohorte, die Tastaturen und Mäuse bereits als notwendige Upgrades betrachtet. Unternehmens- und Call-Center-Einsätze steigen in absoluten Dollar weiter an, da Organisationen die Sprachverständlichkeit und das Wohlbefinden der Mitarbeiter in hybriden Teams schützen müssen, doch der Beschaffungsrhythmus folgt Drei-bis-Fünf-Jahres-Ersatzzyklen statt der jährlichen Erneuerung, die im Gaming typisch ist. Studio- und Rundfunknutzer kaufen weniger Einheiten, aber zu den höchsten durchschnittlichen Verkaufspreisen, was Boutique-Entwicklungslinien aufrechterhält, die ±1 dB Frequenzflachheit gegenüber Rauschboden-Prahlerei priorisieren. Insgesamt halten diese divergierenden Rhythmen Hersteller dazu an, gegensätzliche Prioritäten zu jonglieren: Massenvolumen-Robustheit, Reduzierung von Wettbewerbsverzögerungen und Referenzklang-Wiedergabetreue.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach ANC-Technologie: Hybride Architekturen setzen den Leistungsmaßstab

Hybride ANC-Systeme dominierten den Markt für Kopfhörer mit aktiver Geräuschunterdrückung mit einem Marktanteil von 48,83 % im Jahr 2025 und wachsen mit einer CAGR von 14,66 %, da Dual-Mikrofon-Arrays Breitbandgeräusche gleichmäßiger unterdrücken als Einzeltopologie-Pendants. Vorwärtskopplungssensoren außerhalb der Ohrmuschel zielen auf hochfrequentes Geplapper, während interne Rückkopplungsmikrofone niederfrequentes Rumpeln korrigieren und eine Dämpfung von 30–35 dB über Oktavbänder erzielen. Einst exklusiv für Flaggschiffe ab 300 USD, bevölkern diese Konfigurationen nun Modelle für 60–100 USD, nachdem die MEMS-Mikrofonpreise unter 0,50 USD gefallen sind.

Reine Vorwärtskopplungsdesigns bleiben in Ultra-Budget-Headsets für Bürokabinen bestehen, wo Rumpeln minimal ist, während reine Rückkopplungsschaltkreise in Bühnen-In-Ear-Monitoren bestehen bleiben, die Windgeräusche im Freien vermeiden müssen. Adaptive Hybride, die maschinelles Lernen zur Klassifizierung einsetzen, treiben die Grenze voran, indem sie transiente Spitzen von Türenschlagen oder Tastaturklicks vorhersagen und diese in Echtzeit invertieren. Regulierungsstandards, die ab Januar 2026 in Kraft treten, zwingen Marken, die Oktavband-Leistung offenzulegen, was Nachzügler in Richtung mindestens Dual-Mikrofon-Implementierungen drängt, um wettbewerbsfähig zu bleiben. Da die Komponentengrößen weiter schrumpfen, entstehen Triplex-Hybride mit spezialisierten Wind- oder Knochenleistungskanälen, die den nächsten Sprung in der akustischen Präzision signalisieren.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 36,29 % des Marktanteils im Markt für Kopfhörer mit aktiver Geräuschunterdrückung aus und verbindet eine massive Fertigungsbasis mit steigendem lokalem Konsum. Vietnams Auftragsmonteure lieferten rund 40 % des globalen Einheitenvolumens, eine Größenordnung, die dem Land half, im dritten Quartal 2025 ein BIP-Wachstum von 8,22 % zu verzeichnen. Chinas Inlandsmarkt reifte, da Xiaomi und Anker zusammen einen Anteil von 30 % im Segment unter 100 USD hielten, während Apples neue Stores in Mumbai und Delhi im späten 2025 einen monatlichen Anstieg der Premium-True-Wireless-Nachfrage um 22,1 % auslösten. Aufstrebende südostasiatische Märkte wie Indonesien und die Philippinen verzeichneten ein jährliches Einheitenwachstum von 18–25 %, angetrieben durch E-Commerce-Flash-Sales und die Einführung von Ratenzahlungen. Diese Rückenwinde halten die Region sowohl bei den Produktionsvolumina als auch bei Erstkäufern fest an der Spitze.

Nordamerika und Europa bleiben Innovationszentren, auch wenn das Wachstum sich bei rund 12 % CAGR stabilisiert. US-amerikanische Arbeitgeber subventionieren Headsets, um die OSHA-Grenze von 85 dB für Remote-Mitarbeiter einzuhalten, und erweitern so den Markt für Kopfhörer mit aktiver Geräuschunterdrückung. Die REACH- und RoHS-Richtlinien der Europäischen Union fügen 2–5 USD pro Einheit an Compliance-Kosten hinzu, was vertikal integrierte Marken begünstigt, die den Testaufwand internalisieren können. Der Auracast-Pilot des Frankfurter Flughafens im Januar 2026 demonstrierte, wie öffentliche Infrastruktureinführungen Broadcast-Audio-Möglichkeiten erschließen können, die Headset-Upgrades bei Vielfliegern antreiben. Zusammen machen diese Richtlinien und Pilotprojekte die Regulierung zu einem verdeckten Wachstumshebel für Premium-Geräte.

Der Nahe Osten und Afrika lieferten den schnellsten regionalen Ausblick mit einer prognostizierten CAGR von 15,07 % bis 2031. Die Vereinigten Arabischen Emirate und Saudi-Arabien behandeln Kopfhörer als Luxusmode, wobei Bang & Olufsen-Boutiquen personalisierte akustische Anpassungen in Flaggschiff-Einkaufszentren anbieten. Nigeria führt die Volumenzuwächse an, da Mobile-Money-Plattformen Verbrauchern ermöglichen, Ohrhörer für 99 USD in wöchentlichen Raten zu finanzieren, was den Zugang über Gehaltsempfänger hinaus erweitert. Fragmentierte Zertifizierungsregeln des Golfkooperationsrats können Produkteinführungen um 3 bis 6 Monate verzögern, was kleinere Neueinsteiger ohne dedizierte Regulierungsteams benachteiligt. Südamerika, verankert durch Brasilien und Argentinien, wächst langsamer, da Währungsvolatilität die Einzelhandelspreise um 30–50 % gegenüber US-Äquivalenten aufbläht und die Region auf ältere Lagerbereinigungen angewiesen ist.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf: Apple, Sony und Bose machten 2025 zusammen rund 50–55 % des Premium-Segment-Umsatzes aus, was ihre Dominanz im Markt für Kopfhörer mit aktiver Geräuschunterdrückung unterstreicht. Jeder Gigant stützt sich auf proprietäre Chips – Apples H2, Sonys QN3, Boses neuronale aktive Geräuschunterdrückung – und enge vertikale Integration, um die Führung bei der Dämpfung und die Ökosystembindung aufrechtzuerhalten. Hohe Wechselkosten ermöglichen es diesen Marken, Listenpreise von 249–449 USD trotz aggressiver Rabatte anderswo aufrechtzuerhalten. Sie übertragen auch Over-the-Air-Firmware, die Algorithmen kontinuierlich verfeinert und Hardware in abonnementähnliche Anlagen verwandelt, die mehrere Jahre lang aktuell bleiben.

Unter 150 USD nimmt die Fragmentierung zu, da Anker, Xiaomi und Dutzende regionaler Auftragsfertiger auf Kosten-pro-Dezibel-Metriken konkurrieren. Qualcomm- und MediaTek-Chipsätze ermöglichen es Ohrhörern unter 100 USD nun, hybride aktive Geräuschunterdrückung und Bluetooth 5.3 LE Audio zu liefern, was die Leistungslücke erodiert, die einst von Flaggschiffen monopolisiert wurde. Gefälschte Einheiten machen in Teilen des asiatisch-pazifischen Raums und Südamerikas immer noch 15–20 % des Online-Volumens aus, verwässern den Markenwert und zwingen Platzhirsche, in Blockchain-Tags und Zollbeschlagnahmungen zu investieren. Die Weiterentwicklung von Standards verschiebt auch Wettbewerbslinien: Das in Frankfurt demonstrierte Auracast-Übertragungsprotokoll ermöglicht es jedem LE-Audio-Headset, öffentliche Durchsagen zu empfangen, was Apples nahtlosen Ökosystem-Vorteil bedroht, wenn die Funktion skaliert.

Nischenmärkte entstehen rund um Knochenleitungsdesigns für industrielle Sicherheit, offene Formate für Radfahrer und hybride aktive Geräuschunterdrückung plus Sprachverstärkung für leichten Hörverlust. Diese Spezialgebiete erfordern neue ASIC-Arbeit und neue akustische Datensätze, sodass nur Unternehmen mit tiefen Forschungs- und Entwicklungsbudgets oder Lizenzierungskompetenz schnell skalieren können. Samsungs planarer magnetischer Galaxy Buds 4 Pro zeigt, dass Android-Ökosystemführer nun Premium-Komponentenlieferketten besitzen und den historischen Hardware-Vorteil von Sony und Bose komprimieren. Gleichzeitig konkurrieren transparenzorientierte Herausforderer wie Nothing, indem sie proprietäre Bindungen abbauen und Reparaturanleitungen veröffentlichen, was Befürworter des Rechts auf Reparatur anspricht. Insgesamt festigen Platzhirsche ihre Hochburgen durch Chips und Software, doch Preisdisruptoren und Nischeninnovatoren halten den Druck auf jedes Segment des Markts für Kopfhörer mit aktiver Geräuschunterdrückung aufrecht.

Marktführer in der Branche für Kopfhörer mit aktiver Geräuschunterdrückung

Apple Inc.

Bose Corporation

Sony Group Corporation

Samsung Electronics Co., Ltd.

Harman International Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Samsung Electronics brachte Galaxy Buds 4 und Galaxy Buds 4 Pro zu Preisen von 179 USD und 249 USD auf den Markt und fügte planare magnetische Hochtöner und 24-Bit/96-kHz-Wiedergabe in einem 5,2-Gramm-Format hinzu, wobei das Pro-Modell 12 Mikrofone und 30 Stunden Gesamtakkulaufzeit bietet.

- Januar 2026: Der Frankfurter Flughafen, GN Audio und Sittig Technologies pilotierten Auracast-Broadcast-Audio für Boarding-Ansagen, sodass Bluetooth-LE-Audio-Headsets Gate-Ankündigungen ohne Apps empfangen können.

- November 2025: Sennheiser stellte den HDB 630 in Indien für 44.990 INR (540 USD) vor, mit 60 Stunden Akkulaufzeit, Hi-Res-Zertifizierung und feuchtigkeitsbeständiger hybrider aktiver Geräuschunterdrückung, die für tropische Bedingungen abgestimmt ist.

- September 2025: Apple debütierte AirPods Pro 3 für 249 USD mit Herzfrequenzsensoren, verbesserter aktiver Geräuschunterdrückung und USB-C-Laden, angetrieben vom benutzerdefinierten H2-Chip.

Globaler Berichtsumfang des Markts für Kopfhörer mit aktiver Geräuschunterdrückung

Der Markt für Kopfhörer mit aktiver Geräuschunterdrückung ist segmentiert nach Produkttyp (In-Ear, On-Ear, Over-Ear), Preisklasse (Premium, Mittelklasse, Niedrigpreis), Vertriebskanal (Einzelhandel und Online), Endnutzer (Unterhaltungselektronik, Professionell/Studio und Rundfunk, Reisen und Pendeln, Unternehmen und Call Center, Gaming), ANC-Technologie (Vorwärtskopplung, Rückkopplung, Hybrid) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| In-Ear |

| On-Ear |

| Over-Ear |

| Premium |

| Mittelklasse |

| Niedrigpreis |

| Einzelhandel |

| Online |

| Unterhaltungselektronik |

| Professionell / Studio und Rundfunk |

| Reisen und Pendeln |

| Unternehmen und Call Center |

| Gaming |

| Vorwärtskopplung |

| Rückkopplung |

| Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | In-Ear | ||

| On-Ear | |||

| Over-Ear | |||

| Nach Preisklasse | Premium | ||

| Mittelklasse | |||

| Niedrigpreis | |||

| Nach Vertriebskanal | Einzelhandel | ||

| Online | |||

| Nach Endnutzer | Unterhaltungselektronik | ||

| Professionell / Studio und Rundfunk | |||

| Reisen und Pendeln | |||

| Unternehmen und Call Center | |||

| Gaming | |||

| Nach ANC-Technologie | Vorwärtskopplung | ||

| Rückkopplung | |||

| Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kopfhörer mit aktiver Geräuschunterdrückung bis 2031 sein?

Der Markt soll bis 2031 44,76 Milliarden USD erreichen, ausgehend von 23,24 Milliarden USD im Jahr 2026.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Nahe Osten und Afrika werden voraussichtlich eine CAGR von 15,07 % verzeichnen und alle anderen Regionen übertreffen.

Welche Technologie dominiert aktuelle Headset-Designs?

Hybride aktive Geräuschunterdrückung, die Vorwärtskopplungs- und Rückkopplungsmikrofone kombiniert, hielt 2025 einen Anteil von 48,83 % und wächst mit einer CAGR von 14,66 %.

Warum übertreffen Online-Kanäle den Einzelhandel?

Direktvertrieb an Verbraucher ermöglicht Over-the-Air-Firmware-Updates, die die Dämpfung kontinuierlich verbessern und eine langfristige Kundenbindung schaffen.

Welches Nutzersegment wird am schnellsten wachsen?

Gaming-Headsets sollen mit einer CAGR von 15,11 % wachsen, da die Professionalisierung des Esports latenzarme, hochdämpfende Ausrüstung erfordert.

Wie wirkt sich die Preisgestaltung bei Seltenen Erden auf die Lieferkette aus?

Ein Anstieg der Neodympreise um 15 % zwischen 2025 und 2026 engt die Treibermargen ein und zwingt Marken, die Magnetbeschaffung zu diversifizieren.

Seite zuletzt aktualisiert am: