Marktgröße und Marktanteil im Bereich Lärmüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

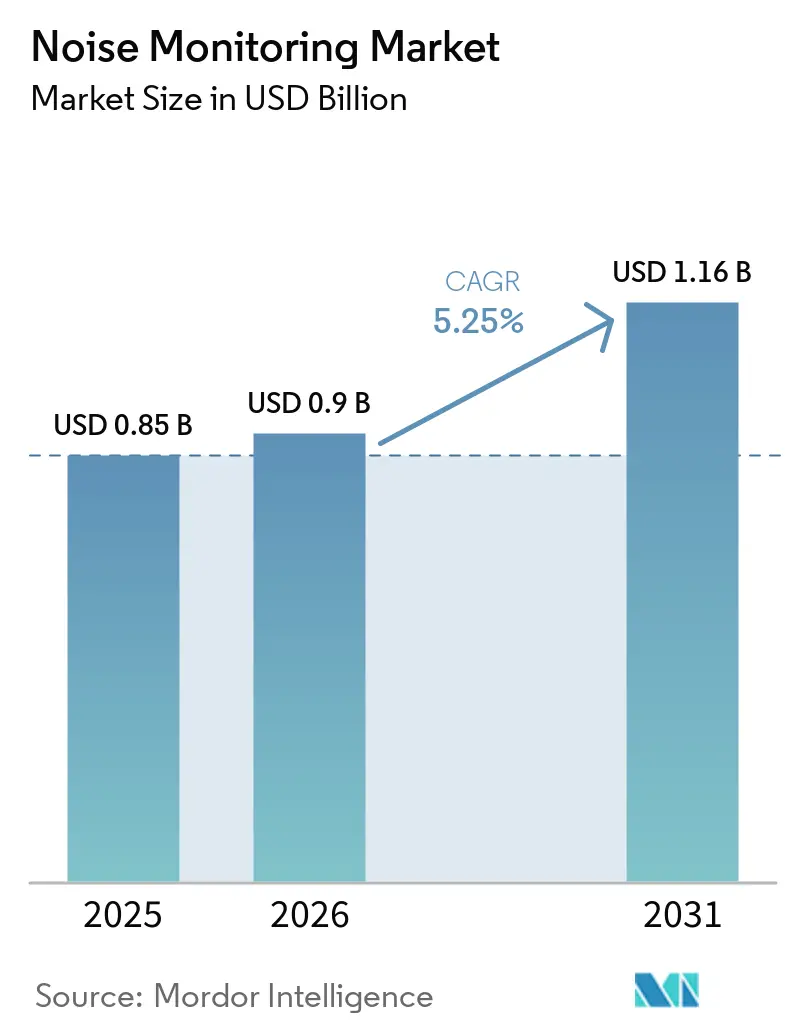

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Lärmüberwachung von Mordor Intelligence

Die Marktgröße im Bereich Lärmüberwachung wird voraussichtlich von 0,85 Milliarden USD im Jahr 2025 und 0,90 Milliarden USD im Jahr 2026 auf 1,16 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,25 % zwischen 2026 und 2031 entspricht. Verschärfte globale Vorschriften, die Konvergenz von Smart-City-Programmen mit Umweltintelligenz sowie ein wachsendes Bewusstsein für öffentliche Gesundheitsrisiken erheben die Lärmmessung von einer optionalen Studie zu einer unverzichtbaren Infrastrukturschicht. Anbieter, die Hardwaregenauigkeit mit Cloud-nativer Analytik, offenen APIs und Cybersicherheitskontrollen verbinden, sichern sich mehrjährige Verträge, da Kommunen von periodischen Erhebungen zu kontinuierlichen Datenströmen übergehen. Der Wettbewerbsdruck dreht sich nun um algorithmische Differenzierung und die Einhaltung aktualisierter Normen statt allein um Sensorpräzision.

Wesentliche Erkenntnisse des Berichts

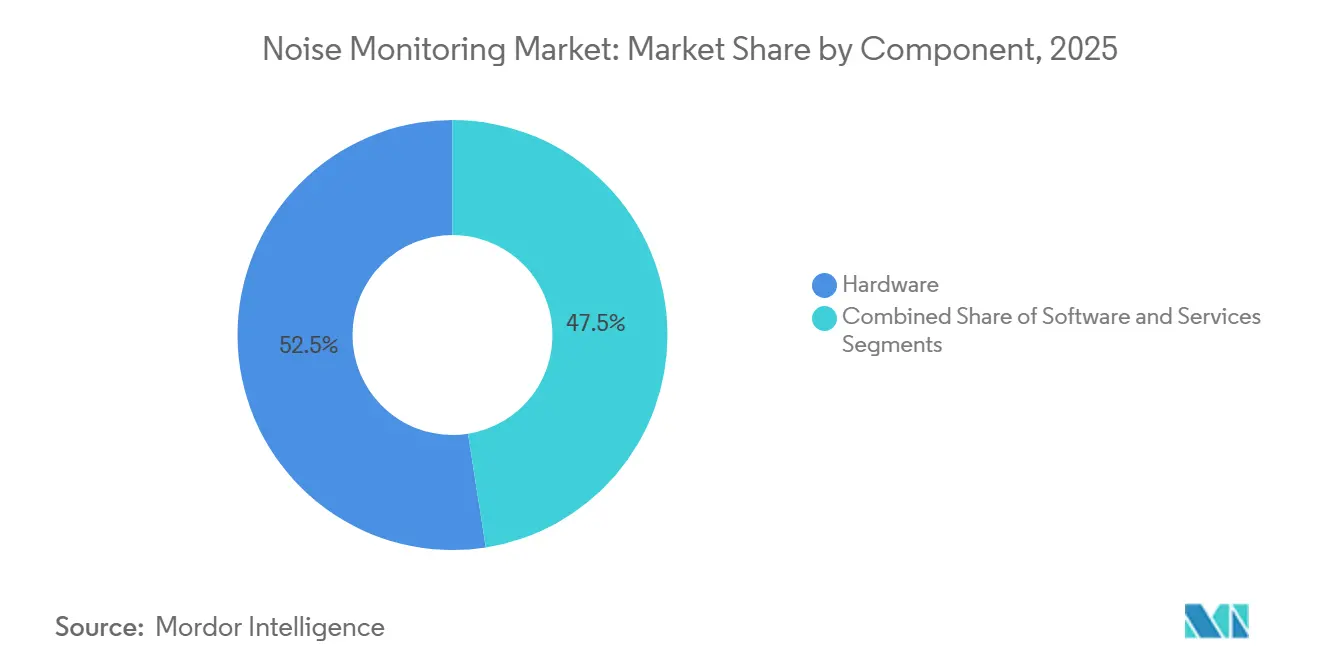

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 52,48 % im Bereich Lärmüberwachung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 37,53 % der Marktgröße im Bereich Lärmüberwachung auf fest installierte und dauerhafte Systeme; tragbare persönliche Dosimeter werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen.

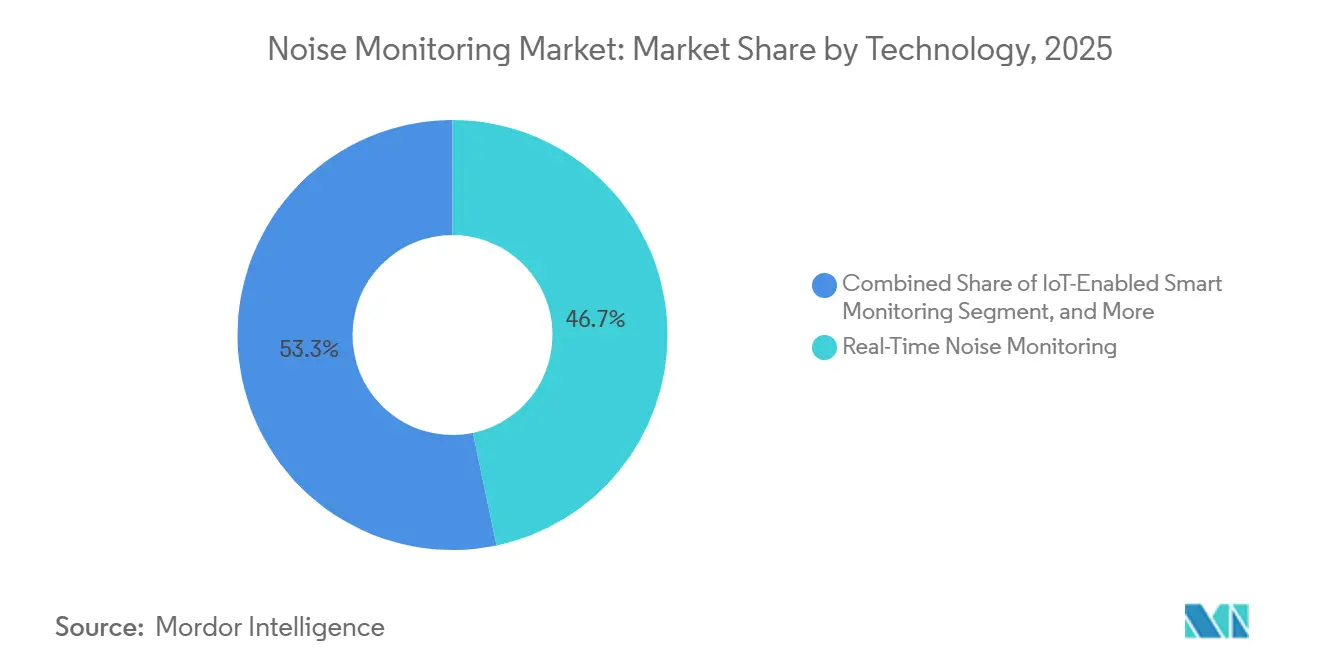

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 46,72 % der Marktgröße im Bereich Lärmüberwachung auf Echtzeit-Überwachung, und KI-gestützte prädiktive Analytik entwickelt sich bis 2031 mit einer CAGR von 5,91 % weiter.

- Nach Anwendung hielten Bau- und Abbruchstellen im Jahr 2025 einen Umsatzanteil von 28,41 %, während Unterhaltungs- und Veranstaltungsstätten bis 2031 die schnellste CAGR von 5,88 % verzeichnen werden.

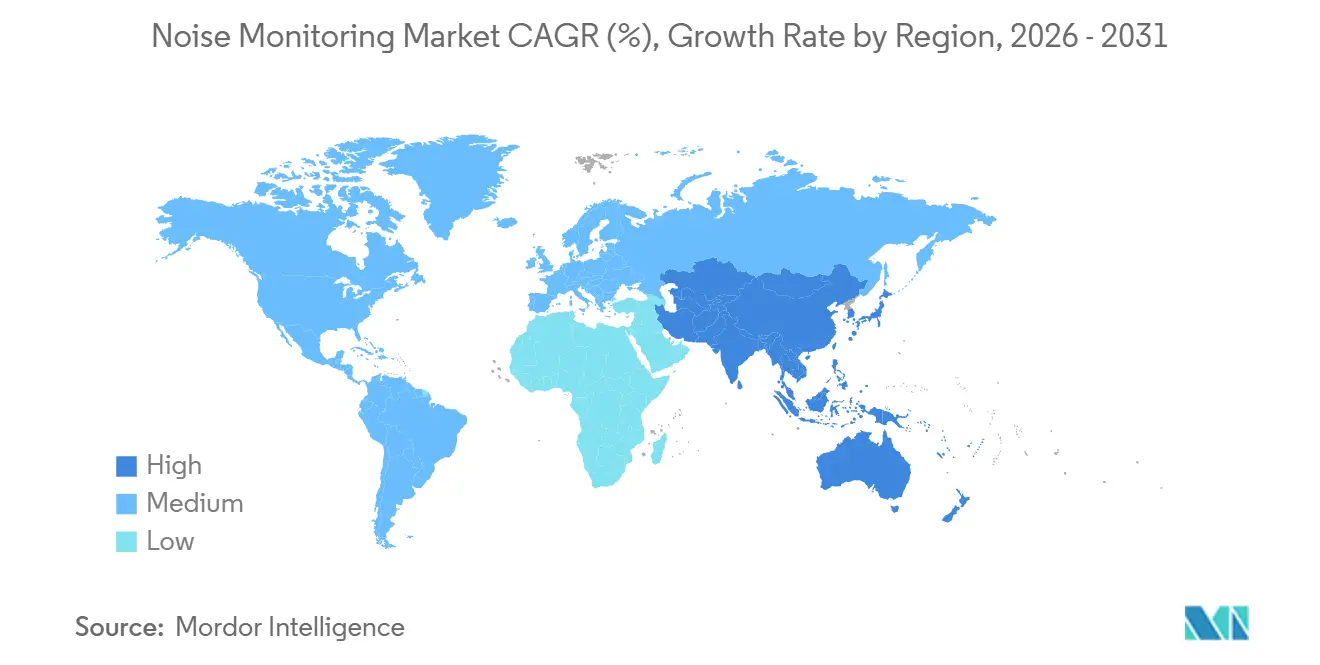

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 32,19 % auf Europa, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,11 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lärmüberwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Umweltlärmvorschriften | +1.2% | Global, mit beschleunigter Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Smart Cities und städtische Expansion | +1.0% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Bau- und Infrastrukturprojekten | +0.9% | Global, konzentriert in Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes öffentliches Bewusstsein für lärmbedingte Gesundheitsauswirkungen | +0.7% | Europa und Nordamerika, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte akustische Compliance-Mandate | +0.6% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Echtzeit-Lärmdaten für dynamisches Verkehrsmanagement | +0.5% | Smart Cities in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Umweltlärmvorschriften

Neue Vorschriften wandeln einst optionale Überwachung in eine Beschaffungsanforderung um. Irlands Entwurf einer Leitlinie schreibt die CNOSSOS-EU-Methodik, aktuelle Eingabedaten und die Validierung von Kandidatenbereichen für Lärmminderungsmaßnahmen vor, was die Nachfrage nach Präzisionssensoren und Modellierungswerkzeugen erhöht.[1]Umweltschutzbehörde (Irland), „Leitfaden zur strategischen Lärmkartierung”, epa.ie In den Vereinigten Staaten schlägt die Bundesstraßenverkehrsbehörde Inventare auf Staatsebene und Modellvalidierungen innerhalb von ±3 dB vor, was Behörden dazu veranlasst, kontinuierliche Netzwerke einzusetzen, die genehmigte Software speisen.[2]Bundesstraßenverkehrsbehörde, „Verfahren zur Minderung von Straßenverkehrslärm und Baulärm”, federalregister.gov Kommunale Vorschriften wie das New Yorker Mandat von 2026 für automatisierte API-Uploads beschleunigen die Einführung Cloud-integrierter Geräte zusätzlich. Anbieter, die nach IEC 61672-1 und EN ISO 3744:2010 zertifiziert sind, erhalten bei öffentlichen Ausschreibungen einen bevorzugten Status.

Wachstum von Smart Cities und städtische Expansion

Lärmsensoren sind nun in Mehrparameter-Plattformen eingebettet, die auch Verkehr, Luftqualität und Mikroklimadaten erfassen. Das TRAFFIC-NOISE-Projekt in Barcelona verknüpft akustische und visuelle Analytik zur Echtzeit-Steuerung des Verkehrsflusses und veranschaulicht, wie Kommunen integrierte Systeme statt eigenständiger Messgeräte beschaffen.[3]Bettair Cities, „TRAFFIC-NOISE Urban Challenge”, bettaircities.com Australiens OpenAIR-Programm finanziert vernetzte Sensoren in 13 Kommunalverwaltungen und nutzt offene Protokolle zur zukunftssicheren Beschaffung.[4]Regierung von New South Wales, „OpenAIR SmartNSW Fallstudie”, nsw.gov.au Frühe Anwender bevorzugen Anbieter, die sofort nutzbare APIs und Dashboard-Widgets anbieten, die sich in bestehende städtische Betriebssysteme einfügen, und gestalten damit den Wettbewerb in Richtung Software-Offenheit um.

Ausweitung von Bau- und Infrastrukturprojekten

Großprojekte im Bergbau, in der Luftfahrt und im Transportwesen befeuern kurzfristige Nachfrageschübe nach robusten, mobilen Messstationen. Kontinuierliche Netzwerke an der Fimiston-South-Mine in Kalgoorlie und der Macraes-Phase-4-Mine von OceanaGold belegen den Wandel hin zu ganzjährigem Compliance-Logging auch in abgelegenen Gebieten. Die Bundesluftfahrtbehörde finanziert Werkzeuge, die Beschwerden aus der Bevölkerung mit gemessenen Daten verknüpfen, und erweitert damit den Kundenkreis auf Flughafenbehörden. Anbieter, die Solarstrom, Satelliten-Backhaul und schnell montierbare Stative bündeln, gewinnen Marktanteile bei diesen zeitkritischen Aufträgen.

Wachsendes öffentliches Bewusstsein für lärmbedingte Gesundheitsauswirkungen

Gesundheitsbehörden bezeichnen Umgebungslärm mittlerweile als das zweitgrößte Umweltrisiko nach Feinstaubbelastung, was Kommunalverwaltungen dazu veranlasst, Belastungsschwerpunkte zu kartieren und Ruhezonen auszuweisen. Schottlands jüngster Lärmaktionsplan enthält Gleichstellungsindikatoren und priorisiert Lärmminderungsmaßnahmen in dicht besiedelten einkommensschwachen Gebieten. Forschungsinitiativen wie Fraunhofers NoiseProtect ermöglichen es Anwohnern, simulierte Vorher-Nachher-Klanglandschaften zu hören, was die gesellschaftliche Unterstützung für Investitionen stärkt. Dies positioniert Überwachung als präventive Gesundheitsdienstleistung und erschließt Budgets jenseits traditioneller Umweltabteilungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten und kleineren Kommunen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzhürden bei der kontinuierlichen Überwachung | -0.5% | Europa und Nordamerika, getrieben durch DSGVO und staatliche Datenschutzgesetze | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken in Multi-Anbieter-IoT-Netzwerken | -0.4% | Global, konzentriert in Smart Cities mit Altsystemen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für akustische Datenanalytik | -0.3% | Global, am ausgeprägtesten in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Klasse-1-Messgeräte, kalibrierte Mikrofone und sichere Cloud-Abonnements belasten die Budgets kleiner Städte. New York Citys Spezifikation für witterungsbeständige Außengeräte mit vorschriftskonformen Montagehöhen veranschaulicht, wie Premium-Hardware und regelmäßige Neukalibrierung die Lebenszykluskosten in die Höhe treiben. Anbieter reagieren mit Abonnementmodellen, die Investitionsausgaben in Betriebsausgaben umwandeln, beispielsweise flottenbasierte Preisgestaltung im Bergbausektor. Dennoch tendieren Schwellenmärkte weiterhin zu weniger genauen Alternativen, was Datenlücken riskiert, die politische Entscheidungen untergraben.

Datenschutzhürden bei der kontinuierlichen Überwachung

Die Edge-Aufzeichnung von Rohaudio kollidiert mit strengen Datenschutzregimen. Moskaus „Efir”-Netzwerk wartet auf die gesetzgeberische Genehmigung vor dem vollständigen Einsatz, was verdeutlicht, wie Überwachungsbedenken Einführungen verzögern können. Europäische Behörden betonen nun Cybersicherheit und Anonymisierung in ihren Berichtsportalen. Anbieter, die eine geräteseitige Klassifizierung anbieten, die nur Messwerte und keine Wellenformen überträgt, erhalten bei datenschutzsensiblen Ausschreibungen den Vorzug.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt IoT-Integration voran

Dienstleistungen überholen Hardware, da Kunden schlüsselfertige Compliance- und Analytikelösungen suchen. Obwohl Geräteverkäufe den Markt für Lärmüberwachung im Jahr 2025 dominierten, werden wiederkehrende Verträge für Kalibrierung, Cloud-Dashboards und fachkundige Interpretation voraussichtlich schneller wachsen und den Gesamtanteil der Dienstleistungen erhöhen. Cirrus Researchs erweitertes NoiseTools-Paket veranschaulicht, wie Software-Upgrades installierte Geräte binden und Upselling-Möglichkeiten schaffen. Regierungsbehörden wie die Europäische Umweltagentur reservieren dedizierte Budgets für Datenverarbeitung und Pilotprojekte mit maschinellem Lernen, was die Nachfrage nach spezialisierten Beratungsunternehmen stärkt.

Dienstleister nutzen langfristige Vereinbarungen, um Hardware-Leasing, Ferndiagnose und Normen-Compliance-Audits zu bündeln und so die Einnahmen gegen Hardware-Erneuerungszyklen abzupuffern. Diese Migration gleicht die Anreize der Anbieter mit den Ergebnissen der Kunden ab und unterstützt höhere Margen sowie stabilere Beziehungen im gesamten Markt für Lärmüberwachung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Tragbare Geräte erweitern Anwendungsfälle

Fest installierte Netzwerke bleiben für städtische Lärmpläne unverzichtbar, doch tragbare Dosimeter gewinnen in betrieblichen Gesundheitsprogrammen an Bedeutung. Die kontinuierliche Expositionserfassung für mobile Arbeitnehmer in der Flugzeugwartung, im Bergbautransport und in Fertigungshallen beschleunigt die Einführung von Clip-on-Sensoren, die die persönliche Schalldosis protokollieren. Neue Vorschriften in Bauschwerpunkten, wie etwa New York Citys Regelung für Projekte innerhalb von 15 Metern von Wohngebäuden, begünstigen weiterhin robuste Feststationen mit witterungsbeständigen Mikrofonen.

Tragbare Geräte ergänzen diese Netzwerke, indem sie die individuelle Einhaltung von Expositionsgrenzwerten bestätigen und Arbeitnehmern Echtzeit-Vibrations- oder Schallrückmeldungen liefern. Anbieter, die Bluetooth-Konnektivität und Cloud-Synchronisierung integrieren, positionieren tragbare Geräte als Erweiterung von Unternehmenssicherheitsplattformen, erleichtern die Datenkorrelation mit Bereichsmonitoren und erweitern den adressierbaren Markt für Lärmüberwachung.

Nach Technologie: KI-gestützte Analytik gewinnt an Dynamik

Echtzeit-Leq-Protokollierung bleibt die Grundlage, doch KI-gestützte prädiktive Analytik ist das am schnellsten wachsende Segment. Algorithmen des maschinellen Lernens, die Schallereignisse kategorisieren, Überschreitungen vorhersagen und Minderungsmaßnahmen empfehlen, reduzieren den Analyseaufwand und beschleunigen die behördliche Berichterstattung. Svanteks SvanNET AI, das bereits 27 Schallkategorien in Produktionsnetzwerken klassifiziert, demonstriert einen Wandel hin zu eingebetteter Intelligenz.

Regulierungsbehörden selbst erproben nun KI zur Lückenfüllung in Lärmplänen, was die institutionelle Akzeptanz signalisiert. Offene API-Architekturen, die Daten in städtische Dashboards streamen, erhöhen den Wert Cloud-basierter Modelle, und Anbieter häufen proprietäre Trainingsdatensätze an, die Wettbewerbsvorteile im gesamten Markt für Lärmüberwachung stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Unterhaltungsstätten beschleunigen sich nach der Pandemie

Baustellen dominieren weiterhin die Einsätze, angetrieben durch obligatorische Überwachung bei Aushub-, Rammungs- und Abbrucharbeiten. Doch Unterhaltungs- und Veranstaltungsstätten sind die am schnellsten wachsende Kategorie, da Nachtlebenviertel unter strengeren Verordnungen, die Dezibel in den späten Nachtstunden begrenzen, wiedereröffnen. Tragbare Stationen mit 1-Minuten-Protokollierung und sofortigen SMS-Benachrichtigungen helfen Festivalveranstaltern, die Einhaltung von Vorschriften nachzuweisen, und erweitern die Beschaffung über traditionelle Ingenieurbüros hinaus.

Industrieanlagen, Verkehrskorridore und Bergbaubetriebe behalten bedeutende Marktanteile, doch Veranstaltungsbetreiber bieten neue wiederkehrende Nachfrage, die an saisonale Kalender und Sponsoren-Branding geknüpft ist. Dies diversifiziert die Einnahmequellen und verteilt den Markt für Lärmüberwachung auf öffentliche und private Käufer.

Geografische Analyse

Europa verankert die globalen Umsätze durch den fünfjährigen Berichtszyklus der Umgebungslärmrichtlinie und die standardisierte CNOSSOS-EU-Methodik, die Städte zur Aktualisierung von Lärmplänen und öffentlichen Aktionsplänen verpflichtet. Nationale Initiativen wie Italiens Autobahnlärmminderungsprogramm und Schottlands Ausweisung von Ruhezonen stärken die Planungssicherheit.

Asien-Pazifik ist die am schnellsten wachsende Region, gestützt durch Smart-City-Pilotprojekte und Großprojekte. Australiens OpenAIR-Netzwerk und der Lärmkamera-Versuch der University of Technology Sydney veranschaulichen staatlich finanzierte Einsätze, die kostengünstige Sensoren mit fortschrittlicher Analytik verbinden. Die rasche Urbanisierung in Südostasien und Indien gewinnt kommunale Kunden, die auf erschwingliche, skalierbare Knoten und Cloud-Dashboards setzen.

Nordamerika profitiert von aktualisierten Bundesrichtlinien und strengen städtischen Verordnungen. New York Citys Regelung zur kontinuierlichen Überwachung löst sofortige Beschaffungsmaßnahmen aus, während das bevorstehende Inventarmandat der Bundesstraßenverkehrsbehörde staatliche Behörden auf mehrjährige Hardware- und Softwarekäufe vorbereitet. Südamerika sowie der Nahe Osten und Afrika liegen beim Umsatz zurück, zeigen jedoch Dynamik in Bergbaugürteln und Infrastrukturkorridoren, wo Umweltgenehmigungen von kontinuierlichem Schalllogging abhängen. Die regionale Vielfalt bei Normen treibt die Nachfrage nach modularen Plattformen an, die Firmware und Berichtsvorlagen ohne vollständigen Hardware-Austausch anpassen können, was die Anbietermargen im Markt für Lärmüberwachung schützt.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Etablierte Akustikunternehmen wie Acoem und Hottinger Brüel und Kjaer konkurrieren mit Software-orientierten Neueinsteigern, die IoT-Stacks und maschinelles Lern-Know-how nutzen. Cirrus Research erweiterte sein Portfolio um zweistufige Kalibratoren und Bluetooth-fähige Messgeräte und kombiniert 15-Jahres-Garantien mit lebenslangen Datenvalidierungsarchiven, um Nutzer zu binden.

Regulatorische Änderungen, insbesondere das EU-Mandat für EN ISO 3744:2010 ab 2025, zwingen alle Anbieter zur Aktualisierung von Firmware und Kalibrierungsabläufen, was das technische Spielfeld einebnet, aber die Differenzierung bei Cloud-Sicherheit und API-Qualität verbreitert. Frühe Anwender von Edge-KI gewinnen Datenfeedback-Schleifen, die die Klassifizierungsgenauigkeit verfeinern und Eintrittsbarrieren für Nachzügler schaffen.

Managed-Service-Modelle, die Hardware-Leasing, private LTE-Konnektivität und Analytik-Dashboards bündeln, entwickeln sich zu einem bevorzugten Beschaffungsweg für Kommunen ohne eigene Akustikfachleute. Anbieter, die Cybersicherheit, Datenschutzmaßnahmen und Normen-Compliance auf Plattformebene zertifizieren können, gewinnen stadtübergreifende Rahmenverträge und konsolidieren Marktanteile im sich entwickelnden Markt für Lärmüberwachung.

Marktführer im Bereich Lärmüberwachung

Hottinger Brüel & Kjaer GmbH

Acoem Group

Pulsar Instruments

Soft dB

RION Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Umweltschutzamt der Stadt New York setzte die kontinuierliche Lärmüberwachung mit automatisierten API-Uploads für große Baustellen durch und löste damit eine sofortige Nachfrage nach witterungsbeständigen Klasse-2-Stationen aus.

- März 2026: Moskau kündigte nach gesetzgeberischer Genehmigung den stadtweiten Rollout des automatisierten Straßenlärmsystems „Efir” bis 2027 an.

- Februar 2026: Die schottische Regierung verabschiedete den Lärmaktionsplan Runde 4 für Ballungsräume, erweiterte die CNOSSOS-EU-Kartierung und priorisierte Lärmminderungszonen.

- Februar 2026: Die US-amerikanische Umweltschutzbehörde widerrief die Treibhausgas-Gefährdungsfeststellung von 2009, ein indirekter Treiber, der künftige städtische Lärmprofile verändern könnte.

Berichtsumfang des globalen Marktes für Lärmüberwachung

Der Bericht zum Markt für Lärmüberwachung ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Produkttyp (Fest-/Dauerinstallationen, Tragbare Geräte, Tragbare persönliche Dosimeter, Fernüberwachungskioske, Sonstige), Technologie (Echtzeit, IoT-gestützt, Cloud-basierte Analytik, KI-gestützte prädiktive Analytik, Sonstige), Anwendung (Bau und Abbruch, Industrielle Fertigung, Transport, Städtische Kartierung, Bergbau und Energie, Unterhaltung, Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Fest installierte und dauerhafte Lärmüberwachungssysteme |

| Tragbare Lärmüberwachungssysteme |

| Tragbare persönliche Lärmdosimeter |

| Fernüberwachungskioske für Lärm |

| Sonstige Produkttypen |

| Echtzeit-Lärmüberwachung |

| IoT-gestützte intelligente Überwachung |

| Cloud-basierte Lärmanalytik-Plattformen |

| KI-gestützte prädiktive akustische Analytik |

| Sonstige Technologien |

| Bau- und Abbruchstellen |

| Industrielle Fertigungsanlagen |

| Verkehrsknotenpunkte und -korridore |

| Städtische und kommunale Lärmpläne |

| Bergbau- und Energiebetriebe |

| Unterhaltungs- und Veranstaltungsstätten |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Produkttyp | Fest installierte und dauerhafte Lärmüberwachungssysteme | ||

| Tragbare Lärmüberwachungssysteme | |||

| Tragbare persönliche Lärmdosimeter | |||

| Fernüberwachungskioske für Lärm | |||

| Sonstige Produkttypen | |||

| Nach Technologie | Echtzeit-Lärmüberwachung | ||

| IoT-gestützte intelligente Überwachung | |||

| Cloud-basierte Lärmanalytik-Plattformen | |||

| KI-gestützte prädiktive akustische Analytik | |||

| Sonstige Technologien | |||

| Nach Anwendung | Bau- und Abbruchstellen | ||

| Industrielle Fertigungsanlagen | |||

| Verkehrsknotenpunkte und -korridore | |||

| Städtische und kommunale Lärmpläne | |||

| Bergbau- und Energiebetriebe | |||

| Unterhaltungs- und Veranstaltungsstätten | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Lärmüberwachung bis 2031 erreichen?

Der Markt für Lärmüberwachung wird voraussichtlich bis 2031 einen Wert von 1,16 Milliarden USD erreichen.

Wie schnell wird die Region Asien-Pazifik bis 2031 wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 6,11 % verzeichnen, das schnellste regionale Wachstumstempo bis 2031.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 6,08 %, da Kunden Kalibrierung, Analytik und Compliance-Berichterstattung auslagern.

Warum setzen Unterhaltungsstätten Lösungen zur Lärmüberwachung ein?

Die Wiedereröffnung nach der Pandemie unter strengeren kommunalen Verordnungen veranlasst Veranstaltungsstätten, Echtzeitsysteme einzusetzen, die die Einhaltung von Vorschriften während Veranstaltungen nachweisen.

Wie beeinflussen KI-Technologien den Einsatz von Lärmüberwachungslösungen?

KI-gestützte Analytik automatisiert die Quellenklassifizierung und prädiktive Warnmeldungen, reduziert den manuellen Analyseaufwand und verbessert die Genauigkeit der behördlichen Berichterstattung.

Was ist das größte Hemmnis für neue Käufer?

Hohe Anschaffungs- und Wartungskosten für Klasse-1- oder Klasse-2-konforme Geräte sowie laufende Kalibrierungskosten bleiben die bedeutendste Barriere, insbesondere für kleine Kommunen.

Seite zuletzt aktualisiert am: