Audio-Codec-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

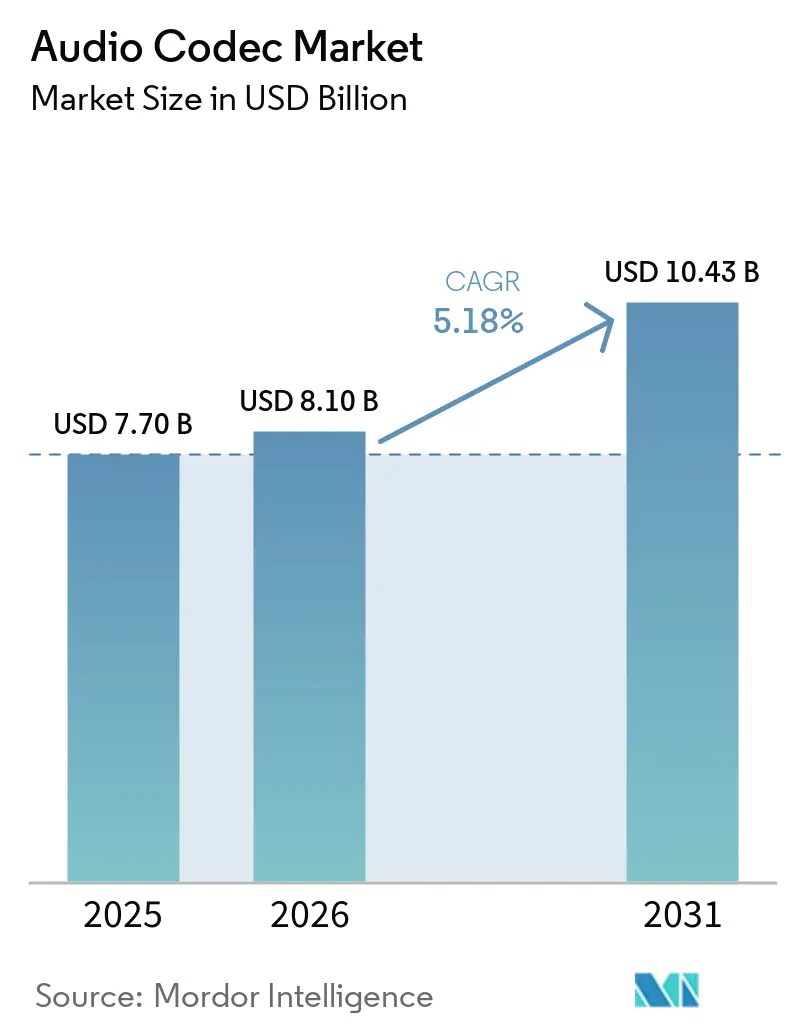

| Marktgröße (2026) | 8.10 Milliarden US-Dollar |

| Marktgröße (2031) | 10.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

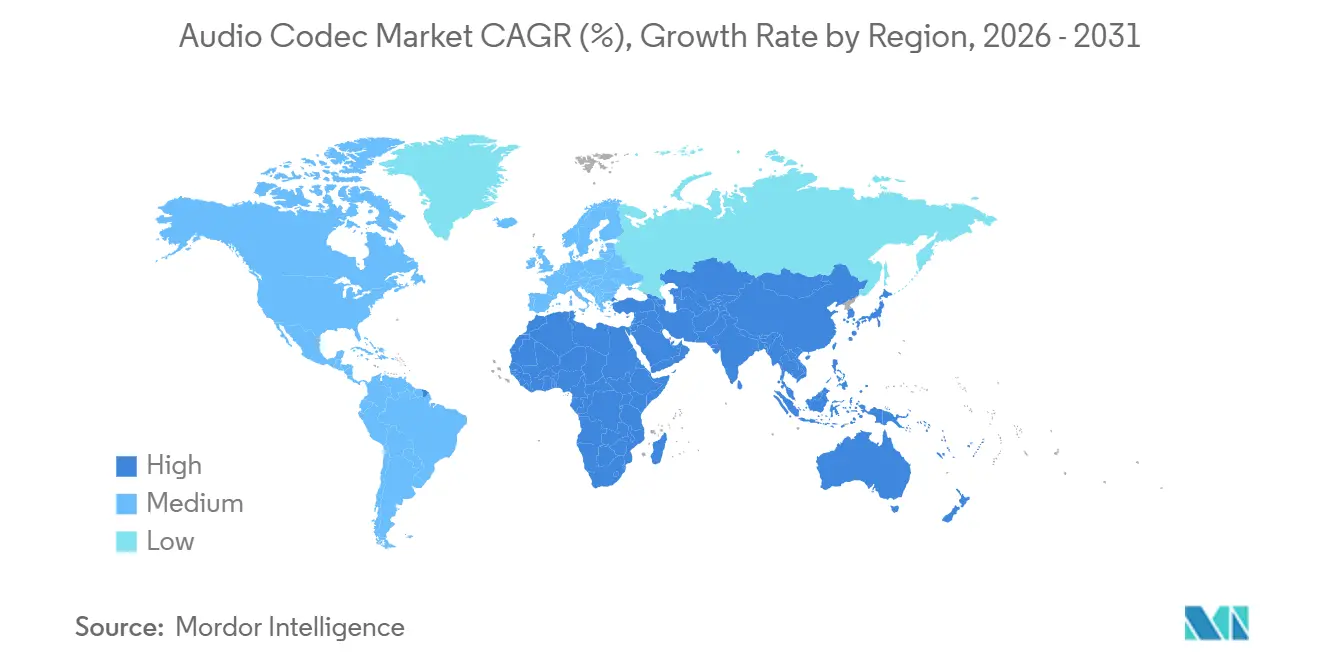

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

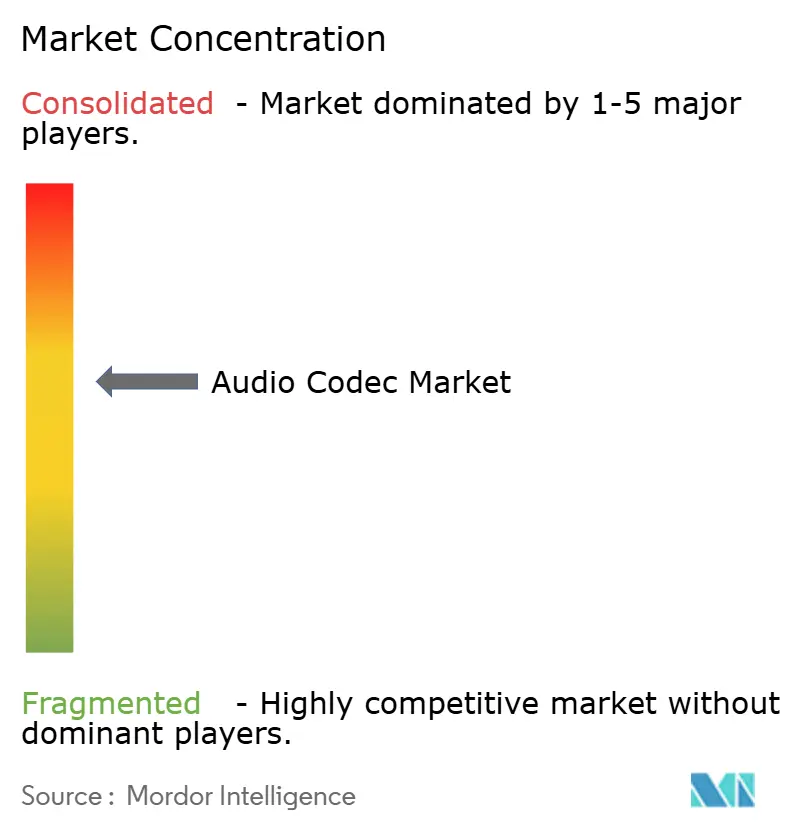

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Audio-Codec-Marktanalyse von Mordor Intelligence

Die Größe des Audio-Codec-Marktes wird voraussichtlich von 7,70 Milliarden USD im Jahr 2025 auf 8,10 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,18 % über den Zeitraum 2026–2031 einen Wert von 10,43 Milliarden USD erreichen. Im Jahr 2025 kontrollierten hardwarebasierte DSP-IP-Kerne noch 60,19 % des Umsatzes, doch Software-Frameworks skalieren schneller, da Originalgerätehersteller (OEMs) Over-the-Air-Updates einsetzen, die neue Formate hinzufügen, ohne die Hardware zu verändern. Die im Jahr 2024 ratifizierte LC3-Spezifikation von Bluetooth LE Audio führte eine lizenzgebührenfreie Option ein, die etablierte Advanced Audio Coding (AAC)-Implementierungen herausfordert und gleichzeitig das Interesse an Geräten steigert, die auf Anfrage zwischen Codec-Familien wechseln können. Verlustfreie Komprimierung gewinnt an Bedeutung, da Premium-Streaming-Abonnements die Bittiefe gegenüber dem Songkatalog betonen, und die Verbraucherbereitschaft, mehr als 200 USD für True-Wireless-Stereo (TWS)-Ohrhörer auszugeben, unterstützt höhere Lizenzgebühren im Austausch für längere Akkulaufzeit und geringere Latenz. Geografisch gesehen bleibt Asien-Pazifik das Fertigungszentrum und der führende Anwender, doch Greenfield-5G-Broadcast-Einführungen im Nahen Osten und in Afrika erweitern die künftige adressierbare Nachfrage nach Codecs der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

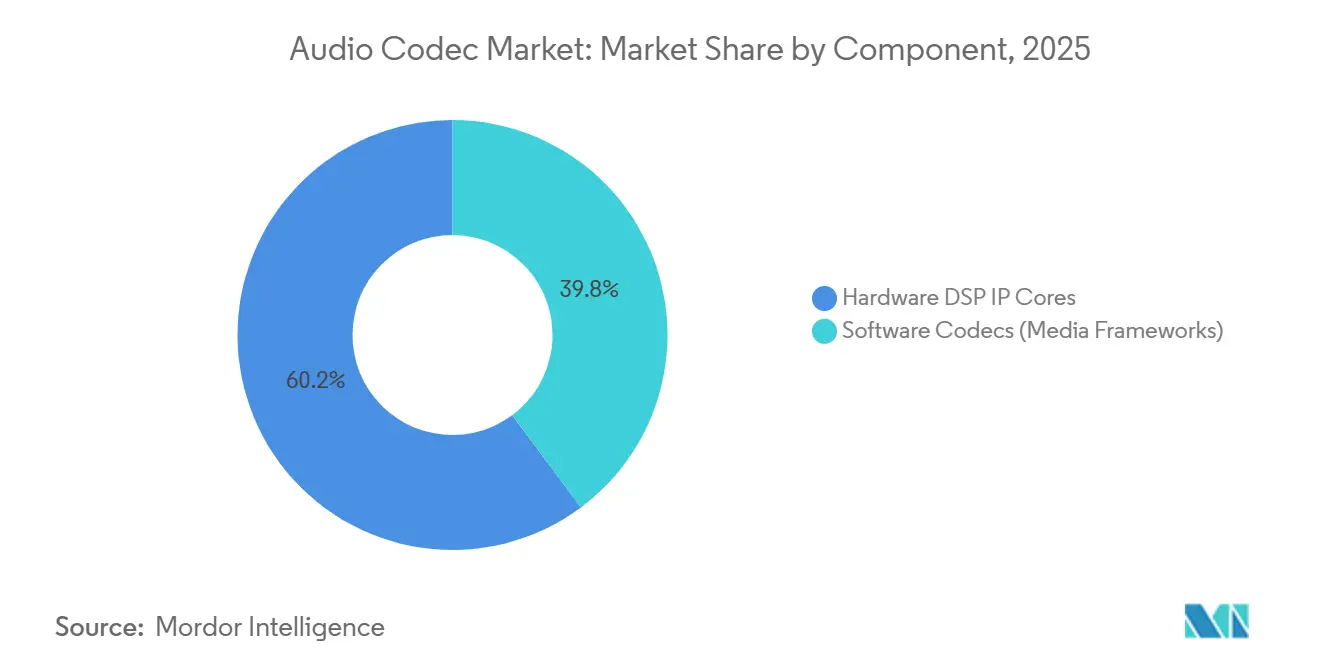

- Nach Komponente hielten Hardware-DSP-IP-Kerne im Jahr 2025 einen Marktanteil von 60,19 % am Audio-Codec-Markt, während Software-Codec-Frameworks bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen werden.

- Nach Codec-Typ erzielte AAC im Jahr 2025 einen Umsatzanteil von 45,27 % am Audio-Codec-Markt, während Dolby-Codecs bis 2031 die schnellste CAGR von 5,95 % erzielen sollen.

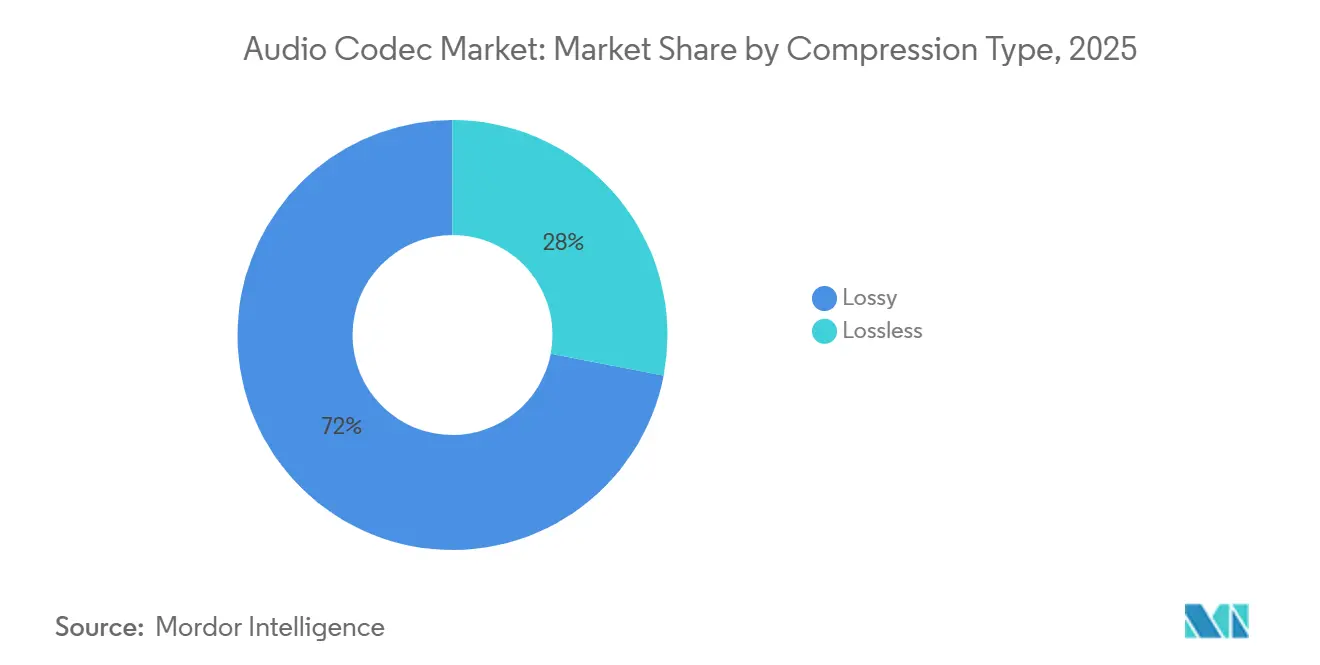

- Nach Komprimierungstyp entfielen im Jahr 2025 71,99 % des Marktanteils am Audio-Codec-Markt auf verlustbehaftete Formate, während verlustfreie Alternativen bis 2031 eine CAGR von 6,11 % erzielen sollen.

- Nach Endverbrauchsbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Marktanteil von 43,38 % am Audio-Codec-Markt, und das TWS- und Ohrhörer-Segment verzeichnet bis 2031 eine CAGR von 5,78 %.

- Nach Geografie entfielen im Jahr 2025 34,83 % des Marktanteils am Audio-Codec-Markt auf Asien-Pazifik, während die Region Naher Osten und Afrika im Prognosezeitraum eine CAGR von 5,85 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Audio-Codec-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum bei der Nutzung von Streaming-Audio und -Video | 1.2% | Global, Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei Smartphone- und kabellosen Ohrhörer-Stückzahlen | 1.0% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von Codecs im 5G-Broadcast | 0.9% | Asien-Pazifik, Naher Osten, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von Bluetooth LE Audio (LC3) in Hearables | 0.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Personalisierte Klangzonen im Fahrzeuginnenraum | 0.6% | Nordamerika und Europa Premium, China EV-Segment | Mittelfristig (2–4 Jahre) |

| KI-gestützte neuronale Codecs auf dem Gerät für IoT-Sensoren | 0.4% | Global, Nischensegment Satellit und industrielles IoT | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum bei der Nutzung von Streaming-Audio und -Video

Streaming-Plattformen teilen sich in Mainstream-Tarife auf, die bei 256 Kilobit pro Sekunde AAC gedeckelt sind, und Premium-Tarife, die verlustfreie oder räumliche Kataloge anbieten. Dadurch verlagern sich die Lizenzgebührenströme von der Cloud-Dekodierung zu geräteseitigem IP, das in Smartphones, Smart-Speakern und Infotainment-Headunits eingebettet ist.[1]Apple Inc., "Ankündigung von Apple Music Lossless Audio," apple.com Das 3rd Generation Partnership Project (3GPP) hat den Codec für immersive Sprach- und Audiodienste (IVAS) in Release 18 finalisiert, der es Telekommunikationsbetreibern ermöglicht, räumliches Audio in 5G-Datentarife zu bündeln. Broadcast-Ingenieure fügen bereits objektbasierte MPEG-H-Spuren ein, damit Zuschauer personalisierte Kommentare auswählen können – eine Funktion, die herkömmliche Stereo-Codecs ohne Server-Neukodierung nicht replizieren können.[2]IEEE Broadcast Technology Society, "5G-Broadcast und ATSC 3.0 Deployment-Update," ieee.org Die Einhaltung der ITU-R-Lautheitsrichtlinien gewährleistet einheitliche Wiedergabepegel über adaptive Bitraten-Streams hinweg und reduziert die Abwanderung durch Hörermüdigkeit.

Wachstum bei Smartphone- und kabellosen Ohrhörer-Stückzahlen

Die weltweiten Smartphone-Lieferungen stabilisierten sich im Jahr 2025 bei rund 1,2 Milliarden Einheiten, doch Mittelklassegeräte integrieren nun Multi-Codec-Stacks wie Qualcomm Snapdragon Sound, der aptX Lossless, aptX Adaptive und LC3 in einer Bibliothek bündelt.[3]Qualcomm Technologies, "Snapdragon Sound-Technologie," qualcomm.com Die Lieferungen von TWS-Ohrhörern überstiegen im selben Jahr 350 Millionen Einheiten, und die durchschnittlichen Verkaufspreise stiegen, da Marken aktive Geräuschunterdrückung hinzufügten, die eine Latenz von unter 20 Millisekunden erfordert. Samsungs Galaxy Buds3 Pro wählt dynamisch zwischen SBC, AAC und Samsung Scalable Codec, um Verbindungsabbrüche zu minimieren.[4]Samsung Electronics, "Galaxy Buds3 Series Produktspezifikationen," samsung.com Daten der Bluetooth Special Interest Group (SIG) zeigen, dass LC3-zertifizierte Geräte kumulativ die Marke von 50 Millionen Einheiten überschritten haben, mit Schwerpunkt auf Hörgeräten, bei denen eine um 50 % niedrigere Bitrate die Akkulaufzeit verlängert.

Standardisierung von Codecs im 5G-Broadcast

ATSC 3.0 schreibt AC-4 oder MPEG-H Audio für das US-amerikanische Over-the-Air-Fernsehen vor, und frühe Einführungen in Phoenix haben gezeigt, dass Zuschauer Kommentare des Heim- und Gastteams mischen können, ohne einen Rückkanal zu benötigen. Südkorea stellte im Jahr 2024 alle wichtigen terrestrischen Sendungen auf MPEG-H um, und Release 19 von 3GPP wird IVAS im Jahr 2026 auf Augmented-Reality-Audioerlebnisse ausweiten. Die Punkt-zu-Mehrpunkt-Architektur senkt die Streaming-Kosten pro Nutzer um 90 % und macht hochbitratige immersive Audio-Übertragungen für Stadionveranstaltungen wirtschaftlich. Die regulatorische Harmonisierung bleibt lückenhaft: Europäische Rundfunkanstalten bevorzugen weiterhin HE-AAC aus Gründen der Abwärtskompatibilität, während Betreiber im Nahen Osten planen, direkt zu MPEG-H zu wechseln, um Legacy-Einschränkungen zu vermeiden.

Wachsende Verbreitung von Bluetooth LE Audio (LC3) in Hearables

LC3 liefert bei der Hälfte der Bitrate eine wahrnehmungsgleiche Qualität wie SBC, was sich direkt in einer längeren Akkulaufzeit für Knopfzellen-Ohrhörer niederschlägt. Qualcomms QCC30xx-SoCs werden mit LC3 und aptX Adaptive ausgeliefert, sodass Marken Premium-Codecs ohne Hardwareänderungen als Upsell anbieten können. Tests von Fraunhofer IIS zeigen, dass LC3 die Sprachverständlichkeit auch bei 10 % Paketverlust aufrechterhält und AAC in überlasteten 2,4-Gigahertz-Umgebungen übertrifft. Auracast-Broadcast-Audio auf Basis von LC3 wurde 2025 in Flughäfen und Konferenzräumen eingeführt und ermöglicht es Reisenden, Gate-Durchsagen direkt über Standard-Ohrhörer zu empfangen.

Auswirkungsanalyse der Hemmnisse des Audio-Codec-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lizenzkosten und Komplexität des Patentpools | -0.7% | Global, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Aufstieg lizenzgebührenfreier Codecs (Opus, FLAC) | -0.5% | Nordamerika und Europa Unternehmensbereich, Asien-Pazifik Verbraucherbereich | Mittelfristig (2–4 Jahre) |

| Edge-KI-Komprimierung reduziert die Nachfrage nach externen Codecs | -0.3% | Global, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbedingte Bitraten-Obergrenzen in Verbrauchergeräten | -0.2% | Europa Pflicht, Nordamerika freiwillig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenzkosten und Komplexität des Patentpools

Via Licensing berechnet 0,10–0,98 USD pro Einheit für AAC, während MPEG-H- und IVAS-Schichten die Gesamtlizenzgebühren bei Premium-Fahrzeug-Headunits auf über 1,50 USD treiben können. Jährliche Mindestgarantien belasten OEMs mit geringen Stückzahlen und drängen sie zu lizenzgebührenfreiem SBC oder LC3. Chinesische Smartphone-Marken haben für verbindliche FRAND-Bedingungen lobbyiert, da IVAS eine dritte Lizenzierungsebene hinzufügt. Gegenseitige Klagen zwischen Fraunhofer und Dolby vor deutschen und US-amerikanischen Gerichten erhöhen die Rechtsunsicherheit, und Importeure in Afrika und Südamerika erleiden Lieferverzögerungen, wenn sie direkt mit Patentpools verhandeln müssen.

Aufstieg lizenzgebührenfreier Codecs (Opus, FLAC)

Opus, veröffentlicht in RFC 6716, bietet eine Latenz von weniger als 5 Millisekunden und keine Stückgebühren, was es zur Standardlösung für Google Meet, Microsoft Teams und Meta WhatsApp-Sprachanrufe macht. FLAC wurde 2025 in den Katalogen von Tidal und Qobuz ausgeweitet und umgeht dabei Lizenzgebühren von 0,10 USD pro Stream für ALAC und MQA. Der Versuch von Vectis IP im Jahr 2025, einen Opus-Pool zu 0,15 USD pro Gerät zu monetarisieren, scheiterte nach dem Widerstand der Open-Source-Gemeinschaft. Automotive-Tier-1-Zulieferer wie Harman erproben Opus für die Freisprechfunktion im Fahrzeuginnenraum, um AAC-Gebühren bei Mehrzonensystemen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Audio-Codec-Markts

Nach Komponente:

Software gewinnt durch Over-the-Air-UpdatesSoftware-Frameworks erzielten bis 2031 eine CAGR-Dynamik von 6,01 %, da OEMs Firmware-Updates nutzen, um neue Formate nach dem Marktstart einzufügen – eine Agilität, mit der Hardware-IP nicht mithalten kann. ARMs Cortex-M85 mit Helium-Vektoren dekodiert nun LC3 und Opus auf Mikrocontrollern unter 5 USD und erschließt damit den Audio-Codec-Markt für IoT-Wearables. Der Automobilbereich bevorzugt weiterhin Hardware, da ISO-26262-Sicherheitsbewertungen deterministische Pfade erfordern, und Synopsys liefert vorverifizierte DSP-Kerne mit eingebettetem AAC und aptX, die in Automobil-System-on-Chips verbaut werden.

Hardware-DSP-IP-Kerne hielten dennoch im Jahr 2025 einen Marktanteil von 60,19 % am Audio-Codec-Markt. Hersteller von Fahrzeuginfotainment und Smart-TVs setzen auf feste Beschleuniger, um den Leistungsverbrauch pro Kanal zu minimieren. Dennoch entkoppeln softwaredefinierten Architekturen wie die von Tesla die Codec-Aktualisierungszyklen von den Silizium-Roadmaps und ermöglichen einen schnellen Wechsel zu LC3 oder IVAS, ohne auf einen neuen Chip-Tape-out warten zu müssen.

Nach Codec-Typ:

AAC-Dominanz trifft auf Dolbys Premium-VorstoßAAC behielt im Jahr 2025 einen Umsatzanteil von 45,27 %, da iOS und Android es als obligatorische Dekodierung einschließen. Qualcomm aptX und Sony LDAC sind im Premium-Bluetooth-Kopfhörerbereich vertreten, während SBC aufgrund seiner lizenzgebührenfreien Position in Budgetzubehör verbleibt. Dolbys Portfolio, das AC-3, AC-4 und Dolby Atmos umfasst, wächst bis 2031 um 5,95 %, da Streaming- und Automobilsegmente objektbasiertes Rendering lizenzieren.

Der Mehrwert der nächsten Generation verlagert sich von der Komprimierung hin zu Authoring und Rendering. Dolby Atmos Music, das inzwischen mehr als 10.000 Titel umfasst, kodiert bis zu 128 Audioobjekte, sodass Wiedergabegeräte die Ausgabe an jede Lautsprecheranordnung anpassen können. Chinesische EV-Hersteller wählen jedoch MPEG-H, um Gebühren pro Fahrzeug von über 50 USD zu vermeiden, was eine Preisherausforderung für Dolby in kostenempfindlichen Regionen signalisiert.

Nach Komprimierungstyp:

Verlustfreie Komprimierung steigt als Qualitätsmerkmal aufVerlustbehaftete Streams generierten im Jahr 2025 71,99 % des Umsatzes, doch verlustfreie Formate verzeichnen eine CAGR von 6,11 %. Apple Musics Schritt, ALAC ohne Aufpreis anzubieten, zwang Wettbewerber zur Beschleunigung der FLAC-Einführung, und Flaggschiff-Smartphones werden nun mit einem Basisspeicher von 256 Gigabyte ausgeliefert, was das lokale Caching großer Dateien erleichtert.

Elektrofahrzeuge betonen die Stille im Fahrzeuginnenraum, wodurch Artefakte in verlustbehaftetem Audio sichtbar werden und Premium-Automobilhersteller zur verlustfreien Wiedergabe gedrängt werden. Nachhaltigkeitsvorschriften könnten künftige Apps dazu verpflichten, den CO₂-Ausstoß pro Song offenzulegen, was Hybrid-Codecs wie aptX Lossless fördert, die je nach verfügbarer Bandbreite zwischen Modi wechseln.

Nach Endverbrauchsbranche:

Unterhaltungselektronik führt, während TWS beschleunigtDie Unterhaltungselektronik machte im Jahr 2025 43,38 % des Umsatzes aus, wobei Smartphones sowohl als Lizenzgeber als auch als Decoder fungieren. TWS-Ohrhörer haben eine kleinere Basis, aber eine schnellere CAGR von 5,78 %, dank der Bereitschaft der Nutzer, 150–300 USD für latenzempfindliches Audio zu zahlen. Smart-Speaker integrieren mehrere Codecs in einem einzigen Firmware-Build und balancieren dabei AAC für Apple-Streams und Opus für YouTube-Inhalte.

Medien- und Unterhaltungsdienste teilen sich in werbefinanzierte Tarife, die Lizenzgebühren minimieren, und Premium-Tarife auf, die räumliches oder verlustfreies Audio anbieten. Unternehmensplattformen für einheitliche Kommunikation haben sich auf Opus standardisiert, um Gebühren pro Arbeitsplatz zu eliminieren, und schätzen damit rund 200 Millionen USD an proprietären Anbietereinnahmen ein.

Geografische Analyse

APAC-Audio-Codec-Markt

Asien-Pazifik entfiel 2025 auf 34,83 % des Umsatzes, wobei China die Smartphone- und TWS-Produktion dominiert. Die regionale Politik veranlasst chinesische OEMs, hauseigene Codecs wie Huawei HWA einzusetzen, um die Abhängigkeit von US-amerikanischem geistigem Eigentum zu verringern. Die Bluetooth SIG stellt fest, dass die LC3-Durchdringung bei kostengünstigen Zubehörprodukten hinterherhinkt, bei Premium-LDAC- oder aptX-Lossless-Geräten jedoch deutlich zunimmt.

MEA-Audio-Codec-Markt

Der Nahe Osten und Afrika verzeichnen laut Prognose ein CAGR-Wachstum von 5,85 %, angetrieben durch Betreiber, die 5G-Broadcast und IVAS ohne Legacy-Einschränkungen einsetzen. Mobilfunkanbieter in den Vereinigten Arabischen Emiraten führten MPEG-H-Tests in Dubai durch und streamten mehrsprachige Sportkommentare; Südafrikas Übergang zum digitalen Fernsehen schreibt AC-4- und MPEG-H-Decoder vor, was für IP-Inhaber einen einmaligen Lizenzierungsgewinn schafft.

Audio-Codec-Markt Amerika und Europa

In Nordamerika und Europa ist eine Premiumisierung der Codecs zu beobachten, anstatt eines Mengenwachstums. Die Doppel-Codec-Phase europäischer Rundfunkanstalten verlangsamt den HE-AAC-Ausstieg, und nordamerikanische Elektrofahrzeughersteller integrieren Dolby Atmos als Differenzierungsmerkmal. Südamerika bleibt preissensibel; Graumarktimporte werden häufig ohne ordnungsgemäße Lizenzen geliefert, was die Erfassungsquoten für Pools verringert.

Wettbewerbslandschaft

Dolby Laboratories, Qualcomm Technologies und Fraunhofer-Gesellschaft liefern gemeinsam geistiges Eigentum, das schätzungsweise 55 % der weltweiten Lieferungen zugrunde liegt, was zu einer moderaten Konzentration im Audio-Codec-Markt führt. Dolby verlagert seinen Schwerpunkt von Mobilgeräten auf Automobil und Streaming, nachdem die Smartphone-Lizenzgebühreneinnahmen im Jahresvergleich um 8 % gesunken sind, während Automobil- und OTT-Deals um 22 % wuchsen, gestützt durch Partnerschaften mit Lucid und Netflix. Qualcomm meldete im Jahr 2025 47 codec-bezogene Patente an, was den Versuch signalisiert, LC3 durch ergänzendes geistiges Eigentum statt durch Kernkomprimierung zu monetarisieren.

Silizium-IP-Anbieter wie ARM, Synopsys und Cadence Design Systems betten Codec-Engines vorgelagert ein und sichern sich Wertschöpfung vor der Montage. Synopsys' ARC-HS4x-DSP-Kern wird mit Hardware-IVAS- und MPEG-H-Decodern ausgeliefert und zählt bereits acht Automobil-Chip-Lizenznehmer. Kleinere Anbieter, darunter Cirrus Logic und Analog Devices, integrieren Decoder in Verstärker oder PMICs, um die Stücklistenkosten bei Mittelklasse-Smartphones zu senken.

Der Schwung lizenzgebührenfreier Lösungen nimmt zu. Meta stellte im Jahr 2025 die Anrufe von 2 Milliarden WhatsApp-Nutzern auf Opus um und sparte damit jährliche Gebühren von 50 Millionen USD ein. Alibaba DAMO Academy und Xiph.Org betreiben weiterhin interne Codec-Forschung und -Entwicklung, um Drittanbieterlizenzen zu vermeiden, und Automotive-Tier-1-Zulieferer entwickeln maßgeschneiderte Objekt-Renderer, die Dolby-Gebühren umgehen. Patentpool-Streitigkeiten vor deutschen und US-amerikanischen Gerichten schaffen anhaltende Unsicherheit, die kleinere OEMs von der Einführung von Premium-Codecs abhält.

Marktführer der Audio-Codec-Branche

Dolby Laboratories Inc.

Qualcomm Technologies Inc.

Fraunhofer-Gesellschaft

Technicolor SA

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Audio-Codec-Marktbericht erfasste Unternehmen

- Dolby Laboratories Inc.

- Qualcomm Technologies Inc.

- Fraunhofer-Gesellschaft

- Sony Corporation

- Microsoft Corporation

- DTS LLC (Subsidiary of Xperi Inc.)

- Audio Coding Technologies LLC

- RealNetworks Inc.

- Alibaba DAMO Academy

- Meta Platforms Inc.

- Samsung Electronics Co., Ltd.

- Bose Corporation

- Harman International Industries Inc.

- Synopsys Inc.

- Cadence Design Systems Inc.

- ARM Ltd.

- Imagination Technologies Ltd.

- Analog Devices Inc.

- Cirrus Logic Inc.

- Texas Instruments Inc.

Jüngste Branchenentwicklungen im Audio-Codec-Markt

- Februar 2026: Cirrus Logic kündigte den CS35L45 Smart-Verstärker mit integrierter AAC- und SBC-Dekodierung für Mittelklasse-Smartphones an.

- Januar 2026: Qualcomm stellte die Snapdragon Sound S7- und S5-Gen-3-Plattformen vor, die LC3 und aptX Lossless mit einer Latenz von unter 20 Millisekunden für Gaming-Headsets integrieren.

- November 2025: Dolby und Lucid Motors gingen eine Partnerschaft ein, um Dolby Atmos mit personalisierten Zonen in den Lucid Gravity SUV 2026 zu integrieren.

- Oktober 2024: Texas Instruments veröffentlichte den TAS2563-Verstärker mit Unterstützung für I²S- und TDM-Schnittstellen für firmware-aktualisierbare Codec-Pfade.

Berichtsumfang des globalen Audio-Codec-Marktberichts

Der Audio-Codec-Marktbericht ist segmentiert nach Komponente (Hardware-DSP-IP-Kerne, Software-Codecs), Codec-Typ (AAC, aptX-Varianten, SBC, Dolby-Codecs, andere Codec-Typen), Komprimierungstyp (verlustbehaftet, verlustfrei), Endverbrauchsbranche (Unterhaltungselektronik, Medien und Unterhaltung, Telekommunikation und VoIP, Unternehmenskommunikation, andere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Hardware-DSP-IP-Kerne |

| Software-Codecs (Media-Frameworks) |

| AAC (Advanced Audio Coding) |

| aptX / aptX HD / aptX Lossless |

| SBC (Sub-Band-Codierung) |

| Dolby-Codecs |

| Andere Codec-Typen |

| Verlustbehaftet |

| Verlustfrei |

| Unterhaltungselektronik | Smartphones |

| True Wireless Stereo / Ohrhörer | |

| Smart-Speaker | |

| Fernseher und Set-Top-Boxen | |

| Fahrzeuginfotainment | |

| Medien und Unterhaltung | Musik- und Podcast-Streaming |

| Broadcast und OTT-Video | |

| Telekommunikation und VoIP | |

| Unternehmenskommunikation | |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Hardware-DSP-IP-Kerne | |

| Software-Codecs (Media-Frameworks) | ||

| Nach Codec-Typ | AAC (Advanced Audio Coding) | |

| aptX / aptX HD / aptX Lossless | ||

| SBC (Sub-Band-Codierung) | ||

| Dolby-Codecs | ||

| Andere Codec-Typen | ||

| Nach Komprimierungstyp | Verlustbehaftet | |

| Verlustfrei | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | Smartphones |

| True Wireless Stereo / Ohrhörer | ||

| Smart-Speaker | ||

| Fernseher und Set-Top-Boxen | ||

| Fahrzeuginfotainment | ||

| Medien und Unterhaltung | Musik- und Podcast-Streaming | |

| Broadcast und OTT-Video | ||

| Telekommunikation und VoIP | ||

| Unternehmenskommunikation | ||

| Andere Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Audio-Codec-Markt bis 2031 erreichen?

Der Audio-Codec-Markt wird bis 2031 voraussichtlich einen Wert von 10,43 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Software-Codec-Frameworks wachsen mit einer CAGR von 6,01 %, da OEMs auf Over-the-Air-Updates setzen.

Wie groß ist der Marktanteil von AAC unter den Codec-Typen?

AAC erzielte im Jahr 2025 einen Umsatzanteil von 45,27 % und damit den größten Anteil unter allen Codec-Formaten.

Warum gewinnen verlustfreie Codecs an Bedeutung?

Streaming-Dienste nutzen verlustfreie Kataloge zur Differenzierung von Premium-Tarifen, und ruhigere Fahrzeuginnenräume von Elektrofahrzeugen machen Artefakte in verlustbehaftetem Audio sichtbar.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 5,85 % prognostiziert, bedingt durch Greenfield-5G-Broadcast-Einführungen.

Wie profitieren akkubetriebene Ohrhörer von LC3?

LC3 erreicht bei der Hälfte der Bitrate eine vergleichbare Qualität wie SBC, verlängert die Akkulaufzeit von Ohrhörern und ermöglicht neue Anwendungsfälle für Broadcast-Audio.

Seite zuletzt aktualisiert am: