LLM- und Foundation-Model-Sicherheitsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

LLM- und Foundation-Model-Sicherheitsmarkt – Analyse von Mordor Intelligence

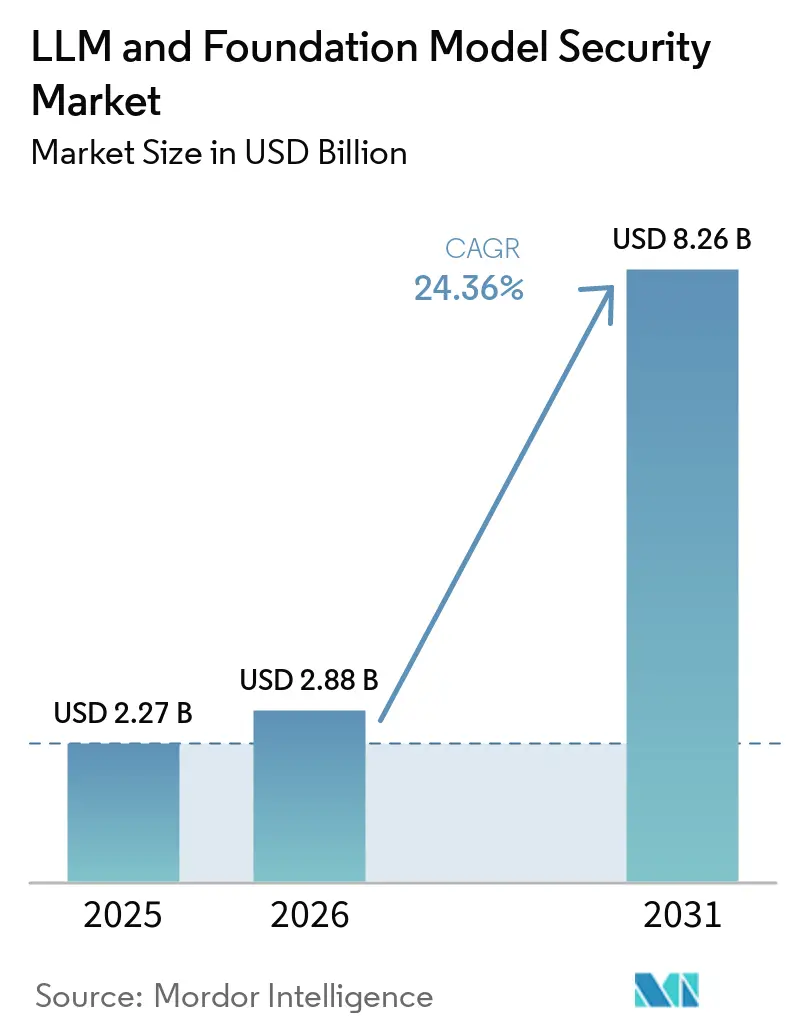

Die Größe des LLM- und Foundation-Model-Sicherheitsmarkts wird voraussichtlich von 2,27 Milliarden USD im Jahr 2025 auf 2,88 Milliarden USD im Jahr 2026 steigen und bis 2031 8,26 Milliarden USD erreichen, mit einer CAGR von 23,5 % über den Zeitraum 2026–2031. Der LLM- und Foundation-Model-Sicherheitsmarkt expandiert, da KI in Unternehmen aus Pilotumgebungen heraus in Produktionssysteme übergeht, die reale Inhalte, Benutzeraktionen und Geschäftsabläufe verarbeiten. Ein wesentlicher Wandel trat ein, als EchoLeak demonstrierte, dass ein produktiver Unternehmensassistent für eine Zero-Click-Datenexfiltration ausgenutzt werden konnte, wodurch das Risiko auf Modellebene in die allgemeine Sicherheitsplanung rückte. Der LLM- und Foundation-Model-Sicherheitsmarkt profitiert auch davon, dass Prompt-Injection, unsichere Ausgaben und Modellmissbrauch außerhalb des normalen Abdeckungsbereichs vieler älterer Anwendungs- und Cloud-Sicherheitstools liegen. Der Governance-Druck fügt eine weitere Nachfrageschicht hinzu, da Unternehmen nun Prüfprotokolle, Richtlinienkontrollen und Risikoberichte für KI-Systeme benötigen, die sensible Daten oder regulierte Arbeitsabläufe berühren. Der LLM- und Foundation-Model-Sicherheitsmarkt zieht daher Investitionen sowohl von etablierten Cybersicherheitsanbietern als auch von spezialisierten KI-Sicherheitsanbietern an, die in Agent-Kontrollen, Gateways, Überwachung und verwaltete Dienste expandieren.

Wichtigste Erkenntnisse des Berichts

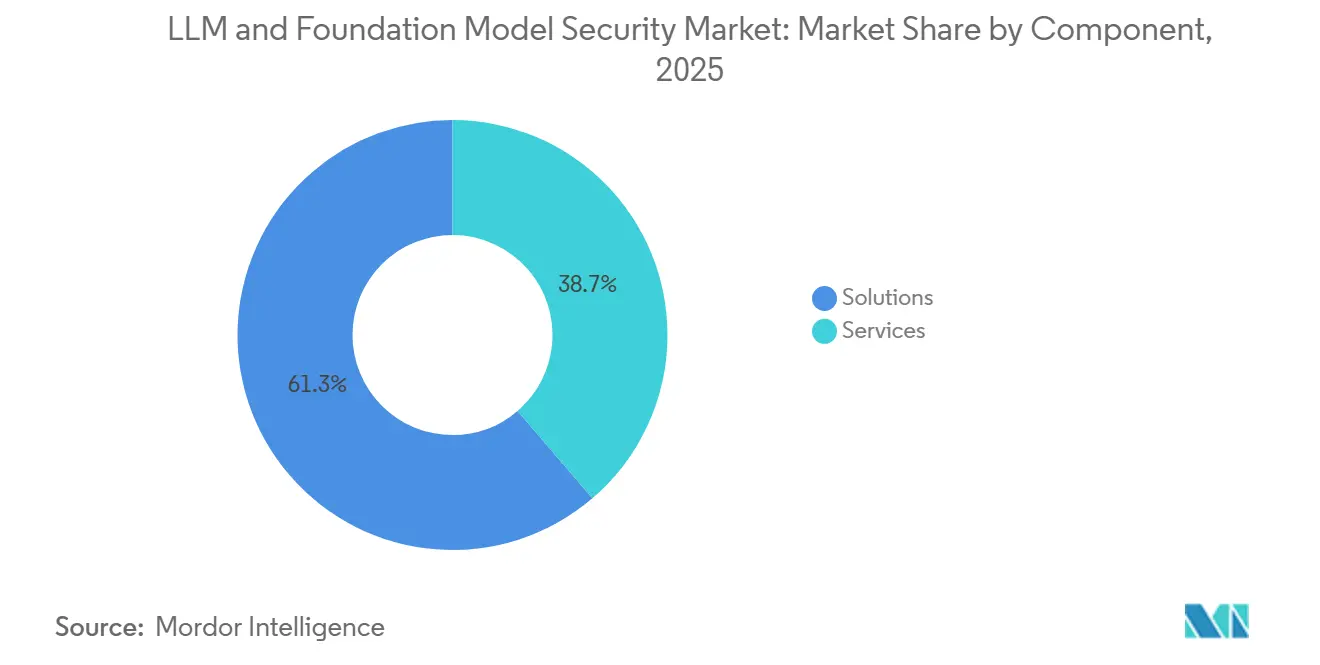

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 61,3 % im LLM- und Foundation-Model-Sicherheitsmarkt 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,6 % wachsen werden.

- Nach Sicherheitstyp hielt Modellsicherheit mit 28,1 % im Jahr 2025 den größten Anteil, während GRC bis 2031 voraussichtlich mit einer CAGR von 24,7 % wachsen wird.

- Nach Bereitstellung entfiel auf Cloud im Jahr 2025 ein Anteil von 54,2 %, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 24,8 % wachsen wird.

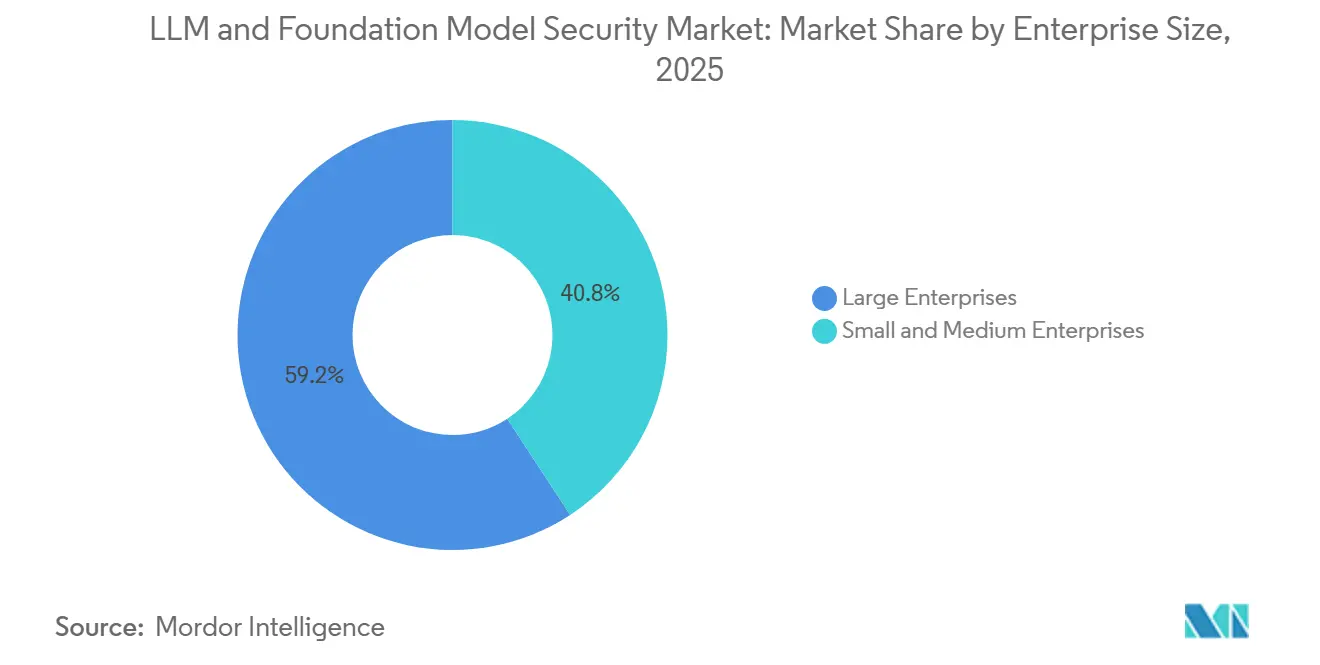

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,2 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 24,9 % wachsen werden.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 17,2 % an der Größe des LLM- und Foundation-Model-Sicherheitsmarkts, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 25,1 % expandieren werden.

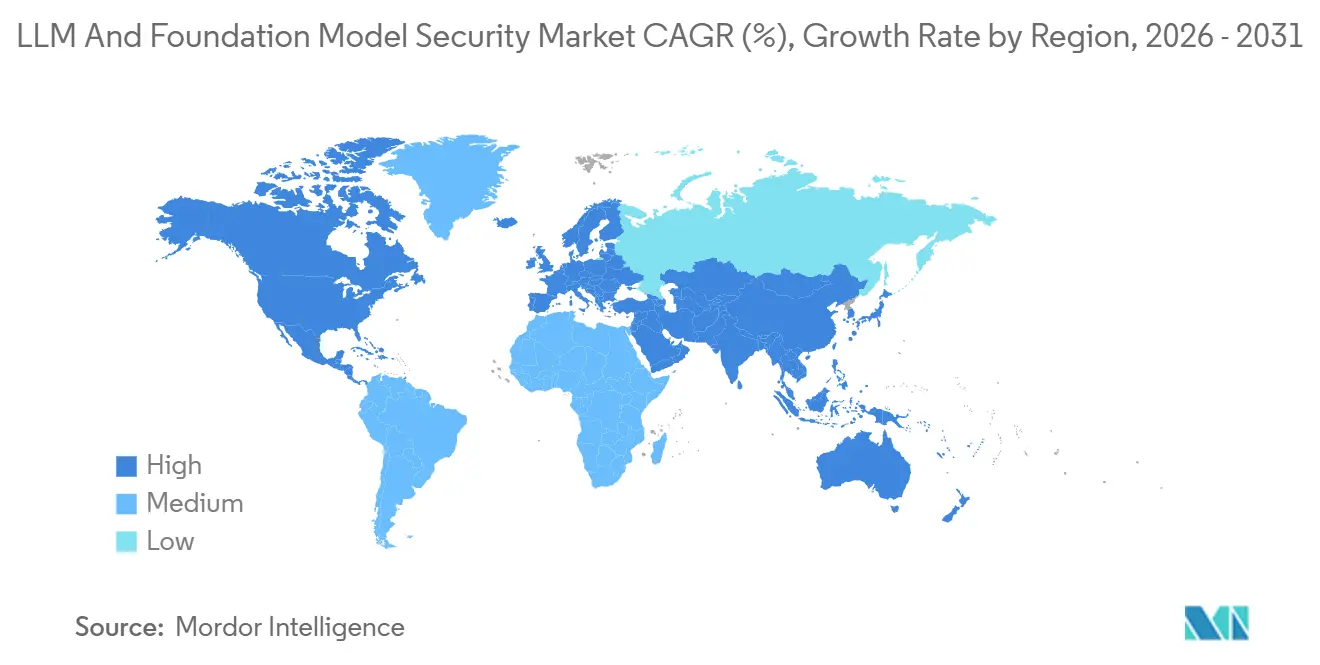

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,2 % am LLM- und Foundation-Model-Sicherheitsmarkt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 25,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum LLM- und Foundation-Model-Sicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Exposition gegenüber Prompt-Injection und Datenexfiltration | +4.5% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Überprüfung von Modell-Governance und KI-Risikokontrollen | +4.0% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Multi-Modell-KI-Stacks, die eine zentralisierte Sicherheit erfordern | +3.5% | Global, insbesondere Nordamerika, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von kundenseitigen LLM-Anwendungen | +3.0% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu sicheren KI-Entwicklungslebenszyklen in regulierten Branchen | +2.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Laufzeitüberwachung von Halluzinationen und unsicheren Ausgaben | +2.0% | Global, konzentriert in BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Unternehmensexposition gegenüber Prompt-Injection und Datenexfiltration

Der LLM- und Foundation-Model-Sicherheitsmarkt entwickelt sich schneller, weil Prompt-Injection kein theoretisches Problem mehr ist. OWASP stufte indirekte Prompt-Injection als LLM01:2025 ein, was ihre wachsende Bedeutung in Produktionssystemen unterstreicht.[1]OWASP Foundation, "OWASP Top 10 für Large Language Model-Anwendungen," OWASP Foundation, owasp.org Microsoft dokumentierte EchoLeak als Zero-Click-Angriffspfad gegen Microsoft 365 Copilot und demonstrierte damit, dass Angreifer Unternehmensassistenten ohne direkte Benutzeraktion ins Visier nehmen können. Forschungen der Cloud Security Alliance zeigten zudem, dass viele Promptware-Vorfälle mehrere Angriffsphasen umfassen, was darauf hindeutet, dass Modellmissbrauch inzwischen eher umfangreicheren mehrstufigen Sicherheitskampagnen als isolierten Prompts ähnelt. Infolgedessen verzeichnet der LLM- und Foundation-Model-Sicherheitsmarkt eine stärkere Nachfrage nach Prompt-Inspektion, Laufzeit-Guardrails und Ausgabevalidierung, die nah an der Modell- und Anwendungsschicht angesiedelt sein können.[2]Microsoft Security Response Center, "Wie Microsoft sich gegen indirekte Prompt-Injection-Angriffe verteidigt," Microsoft, microsoft.com

Beschleunigung der regulatorischen Überprüfung von Modell-Governance und KI-Risikokontrollen

Der LLM- und Foundation-Model-Sicherheitsmarkt wird auch durch eine breitere Verlagerung weg von optionaler KI-Governance hin zu formalen Kontrollrahmen unterstützt. Die NIST-KI-Leitlinien bieten Unternehmen einen praktischen Rahmen für die Abbildung, Messung, Verwaltung und Steuerung von KI-Risiken in operativen Umgebungen.[3]Nationales Institut für Standards und Technologie, "IR 8596, Cybersicherheits-Framework-Profil für Künstliche Intelligenz, NIST Community Profile," NIST, csrc.nist.gov Im Gesundheitswesen haben die FDA-Leitlinien für adaptive KI-Geräte und die Änderungen der HHS-HIPAA-Sicherheitsregel KI-spezifische Überwachungs- und Kontrollanforderungen in aktive Compliance-Arbeitsabläufe eingebracht. Dies verändert die Beschaffung, da Käufer nun Sicherheitstools wünschen, die Aufzeichnungen, Richtliniennachweise, Workflow-Kontrollen und Prüfpfade erstellen können, und nicht nur Warnmeldungen. Der LLM- und Foundation-Model-Sicherheitsmarkt gewinnt daher wiederkehrende Nachfrage aus GRC-geführten Bereitstellungen, da Organisationen die KI-Aufsicht in normale Prüf- und Lieferantenüberprüfungsprozesse integrieren.

Expansion von Multi-Modell-Unternehmens-KI-Stacks, die eine zentralisierte Sicherheit erfordern

Der LLM- und Foundation-Model-Sicherheitsmarkt profitiert von der wachsenden Verteilung von Unternehmens-KI-Stacks über Modelle, Tools und Umgebungen hinweg. Wenn Organisationen mehr Modell-Endpunkte hinzufügen, fügen sie auch mehr Anmeldeinformationen, Prompt-Pipelines, Zugriffsregeln und Ausgabeüberprüfungspfade hinzu, die gemeinsam überwacht werden müssen. Dies macht Einzelprodukte schwieriger zu verwalten, da sie nicht immer eine einheitliche Richtlinienansicht über Cloud-APIs, interne Tools und Agent-Workflows hinweg bieten können. Anbieter reagieren mit zentralisierten Kontrollschichten, und CrowdStrike erweiterte Falcon AI Detection and Response durch ein Gateway-Ökosystem, das Richtlinien und Telemetrie über mehrere KI-Umgebungen hinweg verbindet. Microsoft positionierte Agent 365 auch rund um zentralisierte Agent-Identität, Shadow-AI-Erkennung und Richtliniendurchsetzung, was denselben Käuferbedarf nach einheitlicher Aufsicht im LLM- und Foundation-Model-Sicherheitsmarkt widerspiegelt.[4]Censinet, "FDA, FTC und darüber hinaus, Multi-Behörden-Compliance für Gesundheits-KI," Censinet, censinet.com

Breite Kommerzialisierung von kundenseitigen LLM-Anwendungen

Die breitere Einführung von kundenseitigen Assistenten und Workflow-Agenten treibt den LLM- und Foundation-Model-Sicherheitsmarkt ebenfalls voran. Sobald ein Modell Kunden ausgesetzt ist, werden die Kosten unsicherer Ausgaben, durchgesickerter Informationen oder unbefugter Aktionen unmittelbar und sichtbar. Skyhigh Security berichtete, dass 94 % der befragten KI-Dienste mindestens einem LLM-Bedrohungsvektor ausgesetzt waren, während das durchschnittliche Unternehmen mehr als 320 nicht genehmigte KI-Anwendungen nutzte, was verdeutlicht, wie schnell Shadow-AI das Risiko ausweiten kann. Dieses Risiko veranlasst Organisationen, stärkere Kontrollen rund um genehmigte Anwendungsfälle, Datenverarbeitung und Echtzeit-Überwachung hinzuzufügen, bevor sie breitere Bereitstellungen skalieren. Der LLM- und Foundation-Model-Sicherheitsmarkt profitiert von diesem Wandel, da kundenseitige KI-Programme dazu neigen, Sicherheit von einem technischen Anliegen zu einer geschäftlichen, rechtlichen und reputationsbezogenen Priorität zu erheben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von LLM-Sicherheitsingenieurtalenten | -2.5% | Global, am akutesten in Schwellenmärkten und mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Bedrohungstaxonomie verlangsamt standardisierte Kaufentscheidungen | -2.0% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schwierigkeit, den ROI vor einem wesentlichen Sicherheitsvorfall nachzuweisen | -1.5% | Global, am ausgeprägtesten bei KMU | Kurzfristig (≤ 2 Jahre) |

| Modellzugangsbeschränkungen und Black-Box-Anbieterlimitierungen | -1.0% | Global, konzentriert dort, wo Closed-Source-Modelle dominieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von LLM-Sicherheitsingenieurtalenten

Der LLM- und Foundation-Model-Sicherheitsmarkt steht noch immer vor einer klaren Talentlücke, die die Qualität und Geschwindigkeit der Bereitstellung verlangsamt. KI-Sicherheitsarbeit erfordert eine Mischung aus Modellverständnis, Red-Teaming-Disziplin, Anwendungssicherheit und Prompt-Verhaltensanalyse, und diese Kombination ist im Jahr 2026 nach wie vor schwer zu finden. Die IIF-EY-Umfrage im Finanzdienstleistungsbereich ergab, dass KI-Aufsicht und Governance für viele Institute nach wie vor schwierig sind, was auf begrenzte interne Kapazitäten zur Überprüfung von Anbieteransprüchen oder zur Durchführung umfassender Sicherungsprogramme hindeutet. Dies drängt viele Käufer zu anbietergeleiter Implementierung und verwaltetem Support, was Einführungszeitpläne verlängern und die intern aufgebaute Kontrolle verringern kann. Der LLM- und Foundation-Model-Sicherheitsmarkt wächst daher parallel zur Nachfrage, aber nicht jeder Käufer kann Tools im gleichen Tempo operationalisieren.

Fragmentierte Bedrohungstaxonomie verlangsamt standardisierte Kaufentscheidungen

Der LLM- und Foundation-Model-Sicherheitsmarkt sieht sich auch langsameren Kaufzyklen gegenüber, da die KI-Bedrohungssprache noch immer über Frameworks und Anbieterkategorien hinweg fragmentiert ist. OWASP, NIST und andere KI-Risikoframeworks beschreiben nicht jedes Problem auf dieselbe Weise, was die interne Bewertung für Beschaffungs- und Sicherheitsteams schwieriger macht. Käufer müssen oft ein Framework in ein anderes übersetzen, bevor sie Tools vergleichen können, was bereits vorsichtigen Organisationen zusätzliche Überprüfungsschritte hinzufügt. Kleinere Käufer stehen vor einem noch schwierigeren Problem, da sie möglicherweise nicht wissen, welches Framework für ihren eigenen Sektor oder ihre Geografie am wichtigsten sein wird. Bis eine engere Gruppe von Käuferstandards dominant wird, wird der LLM- und Foundation-Model-Sicherheitsmarkt weiterhin einige Reibungspunkte bei frühen Bewertungen aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen verankern die Ausgaben, Dienstleistungen entwickeln sich zur Wachstumsmaschine

Lösungen machten im Jahr 2025 61,3 % des Umsatzes aus und sind damit die größte Komponente des LLM- und Foundation-Model-Sicherheitsmarkts. Käufer haben im Allgemeinen Plattformen bevorzugt, da Abonnement-Software leichter über Modellteams hinweg zu standardisieren ist als beratungsintensive Engagements. Prompt-Sicherheitstools und Modellüberwachung sind an die Spitze der Bereitstellungspläne gerückt, da Produktions-KI nun aktive Überprüfungen von Eingaben, Ausgaben und Modellverhalten benötigt. Datenleckprävention und Governance-Schichten sind ebenfalls wichtig, da viele Unternehmensassistenten interne Inhalts-Repositories, Dokumente und Kommunikationstools berühren. Dies hält Software-Plattformen im Mittelpunkt der Implementierung des LLM- und Foundation-Model-Sicherheitsmarkts in großen Konten.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 24,6 % wachsen und sind damit die am schnellsten wachsende Komponente des LLM- und Foundation-Model-Sicherheitsmarkts. Der Talentmangel ist ein direkter Grund, da viele Organisationen interne Red-Teaming-, Adversarial-Testing- und KI-Incident-Response-Fähigkeiten nicht schnell genug aufbauen können. Verwaltete Überwachung gewinnt ebenfalls an Boden, da Käufer versuchen, mit sich entwickelnden Prompts, neuen Agenten und Anforderungen an die Richtlinienanpassung nach der Bereitstellung Schritt zu halten. Dienstleistungen werden daher zu einer praktischen Erweiterung der Software-Einführung und nicht zu einem einmaligen Implementierungs-Add-on. Dies erweitert den adressierbaren Markt für die LLM- und Foundation-Model-Sicherheitsbranche, insbesondere bei Käufern, die von Anfang an operativen Support benötigen.

Nach Sicherheitstyp: Modellsicherheit führt, GRC signalisiert die nächste Phase

Modellsicherheit hielt im Jahr 2025 mit 28,1 % den größten Anteil und stand damit im Mittelpunkt des LLM- und Foundation-Model-Sicherheitsmarkts. Unternehmen priorisieren sie, weil fein abgestimmte Modelle, Gewichte und Inferenzpfade nun direkten Geschäftswert haben und zu Zielen für Extraktion oder Manipulation werden können. Datensicherheit und Anwendungssicherheit liegen dicht dahinter, da die Kontext-Pipeline und die Prompt-Schnittstelle häufige Einstiegspunkte für die Exposition sensibler Informationen und unsichere Interaktionen sind. Identitäts- und Zugangssicherheit steigt ebenfalls, da agentische Systeme zunehmend Berechtigungen, Token und die Fähigkeit erhalten, im Namen von Benutzern zu handeln. Dies bedeutet, dass sich der LLM- und Foundation-Model-Sicherheitsmarkt von reiner Modellverteidigung zu einem breiteren Stack umgebender Kontrollen ausweitet.

GRC wird bis 2031 voraussichtlich mit einer CAGR von 24,7 % expandieren und ist damit der am schnellsten wachsende Sicherheitstyp im LLM- und Foundation-Model-Sicherheitsmarkt. Das Wachstum wird durch den Bedarf angetrieben, KI-Risiken zu dokumentieren, Kontrollen zuzuweisen, Nachweise zu sichern und interne Überprüfungen oder externe Audits zu unterstützen. Gesundheitsregeln und unternehmensweite KI-Governance-Programme machen diese Dokumentationsanforderungen im Jahr 2026 dringlicher. Käufer schätzen GRC-Ausgaben auch, weil sie einen klareren Budgetfall bieten als rein reaktive Kategorien, die von sichtbaren Vorfällen abhängen. Das macht Governance-Software zu einer dauerhaften Wachstumsschicht innerhalb des LLM- und Foundation-Model-Sicherheitsmarkts, da die KI-Nutzung in kontrollierte Geschäftsprozesse übergeht.

Nach Bereitstellung: Cloud führt, Hybrid erfasst regulierte Workloads

Cloud machte im Jahr 2025 54,2 % der Ausgaben aus und ist damit der führende Bereitstellungsmodus im LLM- und Foundation-Model-Sicherheitsmarkt. Organisationen bevorzugen weiterhin Cloud-KI-Dienste, da sie Rollouts beschleunigen und grundlegende Kontrollen in die Bereitstellungsumgebung einbetten. Dennoch benötigen Cloud-first-Rollouts noch separate Prompt-, Ausgabe- und Richtlinienschutzmaßnahmen, da Anbietersicherheitsvorkehrungen Modellmissbrauchsrisiken nicht vollständig eliminieren. Cloud eignet sich auch für Teams, die schnellere Experimente und einfacheren Zugang zu mehreren Modellanbietern innerhalb einer einzigen kommerziellen Umgebung wünschen. Dies hält Cloud im Mittelpunkt des LLM- und Foundation-Model-Sicherheitsmarkts, insbesondere in weniger restriktiven Bereitstellungsszenarien.

Hybrid wird bis 2031 voraussichtlich mit einer CAGR von 24,8 % wachsen und ist damit das am schnellsten wachsende Bereitstellungsmodell im LLM- und Foundation-Model-Sicherheitsmarkt. Regulierte Unternehmen kombinieren zunehmend On-Premises-Inferenz oder sensible Datenverarbeitung mit Cloud-nativer Überwachung und Governance-Schichten. Dieses Design ermöglicht es Käufern, kritische Workflows enger zu schützen und gleichzeitig skalierbare externe Sicherheitsdienste zu nutzen. Es schafft auch ein Problem der Richtlinienkonsistenz, da Kontrollen über verschiedene Infrastrukturschichten und Betriebsteams hinweg funktionieren müssen. Anbieter reagieren mit Gateway- und Control-Plane-Modellen, was die Hybrid-Nachfrage in der LLM- und Foundation-Model-Sicherheitsbranche verstärkt.

Nach Unternehmensgröße: Großunternehmen verankern den Umsatz, KMU wachsen am schnellsten

Großunternehmen machten im Jahr 2025 59,2 % des Umsatzes aus und haben damit die führende Position im LLM- und Foundation-Model-Sicherheitsmarkt. Sie neigen dazu, breitere KI-Bestände zu betreiben, mehr Jurisdiktionen zu unterliegen und mehr interne Stakeholder rund um Sicherheit und Governance zu verwalten. Das macht sie eher geneigt, Multi-Modul-Plattformen zu kaufen, die Prompt-Kontrollen, Modellschutz, Identitätsaufsicht und Governance-Fähigkeiten in einem Vertrag kombinieren. Ihre Größe erhöht auch den Wert der Standardisierung, da fragmentierte KI-Sicherheitstools über Geschäftsbereiche und Regionen hinweg schwer zu verwalten werden. Infolgedessen bleiben große Konten der Umsatzanker des LLM- und Foundation-Model-Sicherheitsmarkts.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 24,9 % wachsen und sind damit das am schnellsten wachsende Segment im LLM- und Foundation-Model-Sicherheitsmarkt. Low-Code-Builder und einfacherer Zugang zu verpackten KI-Tools haben es kleineren Organisationen ermöglicht, Assistenten und Workflow-Agenten ohne große Engineering-Teams zu starten. Die Sicherheitslast entsteht sofort, auch wenn das interne Personal, das für die Verwaltung von Modellverhalten und Richtlinienanpassung verantwortlich ist, noch begrenzt ist. Anbieter antworten darauf mit eingebetteten Kontrollen, einfacheren Bereitstellungspfaden und mehr verwaltetem Support rund um Rollout und Betrieb. Dies erweitert die Käuferbasis des LLM- und Foundation-Model-Sicherheitsmarkts und verändert schrittweise die Vertriebsmodelle von hochgradig angepassten Deals hin zu wiederholbareren Einführungsmustern.

Nach Endnutzerbranche: BFSI setzt den Risikostandard, Gesundheitswesen skaliert schnell

BFSI hielt im Jahr 2025 mit 17,2 % den größten Anteil und war damit die führende Branche im LLM- und Foundation-Model-Sicherheitsmarkt. Finanzinstitute verarbeiten sensible Kundendaten, regulierte Entscheidungen und hochwertige Workflows, sodass die Kosten schwacher Modellkontrollen ungewöhnlich hoch sind. Die IIF-EY-Umfrage zeigte, dass KI-Drittanbieteraufsicht und Governance in diesem Sektor nach wie vor große Anliegen sind, was den anhaltenden Bedarf an Ausgaben für Validierung, Überwachung und Kontrollrahmen unterstreicht. Kundenseitige Assistenten machen Governance auch dringlicher, da Ausgabequalität, Zugriffskontrollen und Datenverarbeitung alle nah am Vertrauen der Verbraucher liegen. Dies hält BFSI als Benchmark-Käufergruppe innerhalb des LLM- und Foundation-Model-Sicherheitsmarkts.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 25,1 % wachsen und sind damit die am schnellsten wachsende Branche im LLM- und Foundation-Model-Sicherheitsmarkt. Die FDA-Leitlinien zu adaptiven KI-Geräten und die HHS-HIPAA-Änderungen drängen Laufzeitüberwachung, Überprüfbarkeit und KI-spezifische Schutzmaßnahmen in den Vordergrund aktiver Beschaffungsprioritäten. Der Health Sector Coordinating Council fügte weitere Struktur hinzu, indem er die Verfolgung von KI-Stücklisten, Prüfbarkeit und Ausfallsicherheitserwartungen für Lieferantenbeziehungen leitete. Diese Kombination erweitert die Nachfrage über den grundlegenden Modellschutz hinaus in Lieferkettenvisibilität und Drittanbieter-Sicherung. Es macht das Gesundheitswesen auch zu einem der deutlichsten Beispiele dafür, wie Regulierung und operationelles Risiko die LLM- und Foundation-Model-Sicherheitsbranche gleichzeitig ausweiten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 32,2 % am LLM- und Foundation-Model-Sicherheitsmarkt und war damit der größte regionale Markt. Die Region profitiert von einer hohen Konzentration regulierter Finanzinstitute, Cloud-KI-Infrastruktur und reifen Unternehmens-Sicherheitsbudgets. Sie verfügt auch über eine starke Basis von Anbietern, die die Kategorie aktiv mit neuen Produkten und Integrationen gestalten. Die NIST-KI-Leitlinien sind zu einem wichtigen Anker für KI-Governance-Programme in der Region geworden, insbesondere für Unternehmen, die einen strukturierten Rahmen für Modellaufsicht und operative Kontrollen wünschen. Produktbewegungen von Microsoft und CrowdStrike zeigen auch, dass Nordamerika das wichtigste Einführungsgebiet für zentralisierte Agent- und Gateway-Kontrollen im LLM- und Foundation-Model-Sicherheitsmarkt bleibt.

Europa war im Jahr 2025 der zweitgrößte regionale Markt innerhalb des LLM- und Foundation-Model-Sicherheitsmarkts. Die Nachfrage wird von Organisationen geprägt, die KI-Governance zunehmend als erforderliche Betriebsdisziplin und nicht als optionale Schicht behandeln. Finanzdienstleistungen, öffentliche Institutionen und andere regulierte Sektoren unterstützen weiterhin Kaufaktivitäten, die sich auf Richtlinienkontrollen, Dokumentation und Lieferantensicherung konzentrieren. Europa bleibt auch wichtig, weil Käufer dort tendenziell großen Wert auf Rückverfolgbarkeit, Tiefe der Governance und den Nachweis legen, dass Sicherheitskontrollen einer formalen Überprüfung standhalten können. Diese Präferenz unterstützt eine stetige Nachfrage nach Plattformen, die Modellschutz mit Governance-Workflows im gesamten LLM- und Foundation-Model-Sicherheitsmarkt verbinden können.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 25,2 % expandieren und ist damit das am schnellsten wachsende regionale Segment des LLM- und Foundation-Model-Sicherheitsmarkts bis 2031. Die Region kombiniert eine groß angelegte Einführung von Unternehmens-KI mit einer breiten Palette inländischer Implementierungspfade in China, Indien, Japan und Südkorea. Die Governance-Aktivitäten des öffentlichen Sektors und der Unternehmen werden ebenfalls strukturierter, was die Nachfrage nach Modell-, Daten- und Anwendungskontrollen unterstützt. Da dedizierte KI-Sicherheitstools in vielen Asien-Pazifik-Bereitstellungen noch eine geringere Durchdringung haben als in Nordamerika, hat der LLM- und Foundation-Model-Sicherheitsmarkt mehr Raum, von einer niedrigeren installierten Basis aus zu expandieren.

Wettbewerbslandschaft

Der LLM- und Foundation-Model-Sicherheitsmarkt ist nach wie vor mäßig fragmentiert, wobei große Cybersicherheitsanbieter und spezialisierte KI-Sicherheitsspezialisten mit unterschiedlichen Stärken konkurrieren. Etablierte Anbieter bringen in der Regel stärkere Distribution, breiteren Kundenzugang und einfachere Integration in bestehende Unternehmens-Stacks mit. Spezialisten bringen in der Regel tiefere Expertise über Modellschichten hinweg, insbesondere bei Prompt-Missbrauch, Adversarial-Testing und Laufzeit-Guardrails. Check Point stärkte seine Position im vierten Quartal 2025 durch die Übernahme von Lakera und die Integration von Laufzeitschutz und Pre-Deployment-Bewertung in die Infinity-Plattform, was zeigt, dass etablierte Anbieter KI-spezifische Tiefe kaufen, anstatt darauf zu warten, alles intern aufzubauen. Dieses Muster drängt den LLM- und Foundation-Model-Sicherheitsmarkt im Laufe der Zeit zu einem breiteren Plattformwettbewerb.

Die Bewegung hin zu zentralisierten Control Planes prägt auch den LLM- und Foundation-Model-Sicherheitsmarkt. Microsoft startete Agent 365 als allgemein verfügbare Plattform für Agent-Identitäts-Governance, Shadow-AI-Erkennung, Laufzeitblockierung und Richtliniendurchsetzung über Erst- und Drittanbieter-Ökosysteme hinweg. CrowdStrike erweiterte Falcon AI Detection and Response über mehrere KI-Gateways hinweg und unterstrich damit den wachsenden Wert von modellübergreifender Sichtbarkeit und gemeinsamer Richtliniendurchsetzung. Diese Launches zeigen, dass Anbieter weniger um isolierte Funktionen konkurrieren und mehr darum, wie viel des KI-Workflows sie innerhalb einer einzigen Betriebsschicht kontrollieren können. Diese Verschiebung macht Plattformvollständigkeit im LLM- und Foundation-Model-Sicherheitsmarkt wichtiger.

Verwaltete und dienstleistungsgeführte Strategien werden zu einer weiteren klaren Wettbewerbslinie im LLM- und Foundation-Model-Sicherheitsmarkt. IBM trat dem OpenAI Daybreak Cyber Partner Program bei und verpflichtete sich zu 5 Milliarden USD durch Project Lightwell, was der Kategorie für verwaltete Schwachstellenerkennung und -behebung Skalierung verleiht. SentinelOne öffnete Purple AI Agentic Investigation für alle Kunden und startete Wayfinder Frontier AI Services, was die Nachfrage nach sowohl automatisierter Untersuchung als auch expertengeführtem Sicherheitssupport zeigt. Palo Alto Networks fügte native Unterstützung für Anthropics Claude Sonnet 4.6, Claude Opus 4.8 und Gemini 3.5 Flash über Cortex hinzu, was die Breite des Wettbewerbssupports widerspiegelt, der nun mehr Modelle und operative Kontexte umfasst. Das Ergebnis ist ein LLM- und Foundation-Model-Sicherheitsmarkt, in dem die Anbieterzahl breit bleibt, aber der Schwerpunkt sich hin zu Plattformen verlagert, die Modellschutz, Identitätskontrolle, Beobachtbarkeit und Dienstleistungen kombinieren.

LLM- und Foundation-Model-Sicherheitsbranche – Marktführer

-

Palo Alto Networks, Inc.

-

Microsoft Corporation

-

Alphabet Inc.

-

Amazon.com, Inc.

-

CrowdStrike Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: IBM trat dem OpenAI Daybreak Cyber Partner Program bei und verpflichtete sich zu 5 Milliarden USD durch Project Lightwell, um Frontier-KI in Sicherheitsdienste für Unternehmensanwendungen zu integrieren, und startete einen neuen verwalteten Schwachstellenerkennungsdienst, der OpenAI-Modelle nutzt, um Software-Schwachstellen in großen Codebasen mit einer breiteren Abdeckung als herkömmliche Scan-Tools zu identifizieren und zu validieren.

- Juni 2026: CrowdStrike erweitert Falcon AI Detection and Response (AIDR) über ein offenes Gateway-Partner-Ökosystem, einschließlich Databricks Unity AI Gateway, Google Cloud Apigee, Microsoft Azure API Management, Kong, LiteLLM, Maxim AI Bifrost, JetStream Security und TrueFoundry, und etabliert die Falcon-Plattform als einheitliche KI-Sicherheits-Control-Plane für Multi-Modell-Unternehmensbereitstellungen.

- Juni 2026: SentinelOne öffnet Purple AI Agentic Investigation für alle Kunden und bietet Zero-Click-autonome Bedrohungserkennung, die KI-gestützte Bedrohungen ohne menschliche Abhängigkeiten untersucht, Urteile fällt und stoppt, während gleichzeitig Singularity Credits als einheitliche Währung für KI-gestützte Sicherheitsoperationen auf der gesamten Singularity-Plattform eingeführt werden.

- Mai 2026: Microsoft startete Agent 365 als allgemein verfügbar für kommerzielle Kunden zu 15 USD pro Benutzer pro Monat und bietet eine zentralisierte Control Plane für Agent-Identitäts-Governance, Shadow-AI-Erkennung, Laufzeitblockierung und Richtliniendurchsetzung über Microsoft- und Drittanbieter-Agent-Ökosysteme hinweg, einschließlich AWS Bedrock und Google Gemini Enterprise Agent Platform.

Globaler LLM- und Foundation-Model-Sicherheitsmarkt – Berichtsumfang

Der LLM- und Foundation-Model-Sicherheitsmarkt umfasst Plattformen und Dienste, die darauf ausgelegt sind, große Sprachmodelle und Foundation-KI-Modelle gegen adversarielle Angriffe, Missbrauch und systemische Schwachstellen zu schützen. Diese Lösungen umfassen Prompt-Sicherheit, Ausgabemoderation, Laufzeitüberwachung, Datenleckprävention, Governance-Frameworks und KI-Red-Teaming, um die Integrität, Zuverlässigkeit und Vertrauenswürdigkeit fortschrittlicher KI-Systeme zu gewährleisten. Der Markt wird durch die rasche Einführung generativer KI in allen Branchen, steigende Risiken wie Prompt-Injection, Datenvergiftung, Modelldiebstahl und Missbrauch synthetischer Inhalte sowie die wachsende Nachfrage nach Einhaltung globaler KI-Governance- und Sicherheitsstandards angetrieben. Organisationen in BFSI, Gesundheitswesen, IT, Fertigung, Regierung und Einzelhandel setzen diese Lösungen ein, um sensible Daten zu schützen, KI-Pipelines zu sichern und die operative Resilienz aufrechtzuerhalten. Das primäre Ziel ist es, sichere, transparente und vertrauenswürdige KI-Ökosysteme zu ermöglichen, indem proaktive Abwehrmaßnahmen, kontinuierliche Überwachung und Governance-Frameworks integriert werden, die Risiken mindern und gleichzeitig Innovation und sichere Bereitstellung fortschrittlicher KI-Technologien unterstützen.

Der Bericht zum LLM- und Foundation-Model-Sicherheitsmarkt ist segmentiert nach Komponente (Lösungen [Prompt-Sicherheitslösungen, Ausgabesicherheit und Inhaltsmoderation, Modellüberwachung und Laufzeitschutz, Datenleckprävention und Daten-Governance, KI-Red-Teaming- und Validierungsplattformen, Sonstige Lösungen] und Dienstleistungen), Sicherheitstyp (Modellsicherheit, Datensicherheit, Anwendungssicherheit, Identitäts- und Zugangssicherheit, Governance, Risiko und Compliance (GRC)), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Industrielle Fertigung, Regierung und öffentlicher Sektor sowie Sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Prompt-Sicherheitslösungen |

| Ausgabesicherheit und Inhaltsmoderation | |

| Modellüberwachung und Laufzeitschutz | |

| Datenleckprävention und Daten-Governance | |

| KI-Red-Teaming- und Validierungsplattformen | |

| Sonstige Lösungen | |

| Dienstleistungen |

| Modellsicherheit |

| Datensicherheit |

| Anwendungssicherheit |

| Identitäts- und Zugangssicherheit |

| Governance, Risiko und Compliance (GRC) |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Prompt-Sicherheitslösungen | |

| Ausgabesicherheit und Inhaltsmoderation | |||

| Modellüberwachung und Laufzeitschutz | |||

| Datenleckprävention und Daten-Governance | |||

| KI-Red-Teaming- und Validierungsplattformen | |||

| Sonstige Lösungen | |||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Modellsicherheit | ||

| Datensicherheit | |||

| Anwendungssicherheit | |||

| Identitäts- und Zugangssicherheit | |||

| Governance, Risiko und Compliance (GRC) | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Industrielle Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für LLM- und generative KI-Energieoptimierungssoftware?

Der Markt wurde im Jahr 2025 auf 1,28 Milliarden USD geschätzt, stieg im Jahr 2026 auf 1,58 Milliarden USD und wird bis 2031 voraussichtlich 5,07 Milliarden USD bei einer CAGR von 26,26 % erreichen.

Welche Lösungskategorie führt den Umsatz in diesem Bereich an?

KI-Energieanalyse und Beobachtbarkeit führte im Jahr 2025 mit einem Anteil von 29,85 %, da die meisten Betreiber zunächst eine genaue Sichtbarkeit auf Schaltkreis- und Anlagenebene benötigen, bevor sie Optimierungsmaßnahmen automatisieren.

Warum wachsen Hybrid-Bereitstellungen schneller als reine Cloud-Modelle?

Hybrid-Bereitstellungen werden voraussichtlich mit einer CAGR von 26,92 % wachsen, da Betreiber lokale Kontrolle über Strom- und Kühlsysteme wünschen und gleichzeitig Cloud-skalierte Analysen über Standorte hinweg nutzen möchten.

Welche Endnutzergruppe expandiert am schnellsten?

Unternehmens-Rechenzentren werden bis 2031 voraussichtlich mit einer CAGR von 27,05 % wachsen, da mehr Unternehmen LLM-Inferenz intern einführen, um eine stärkere Kontrolle über Kosten, Datenschutz und Leistung zu erhalten.

Welche Region expandiert am schnellsten bei Energieoptimierungssoftware für KI-Infrastruktur?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 27,45 % wachsen, unterstützt durch nationale KI-Infrastrukturprogramme, Energieeffizienzstandards und Aktualisierungen der Rechenzentrumsrichtlinien.

Was ist die wichtigste Käuferpriorität jenseits von Energieeinsparungen?

Zuverlässigkeits- und Verfügbarkeitsoptimierung ist das am schnellsten wachsende Ziel mit einer CAGR von 26,87 %, was zeigt, dass Betreiber zunehmend darauf fokussiert sind, Ausfälle zu vermeiden, die teure GPU-Workloads unterbrechen.

Seite zuletzt aktualisiert am: