Taille et Part du Marché de la Sécurité des LLM et des Modèles de Fondation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 8.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Sécurité des LLM et des Modèles de Fondation par Mordor Intelligence

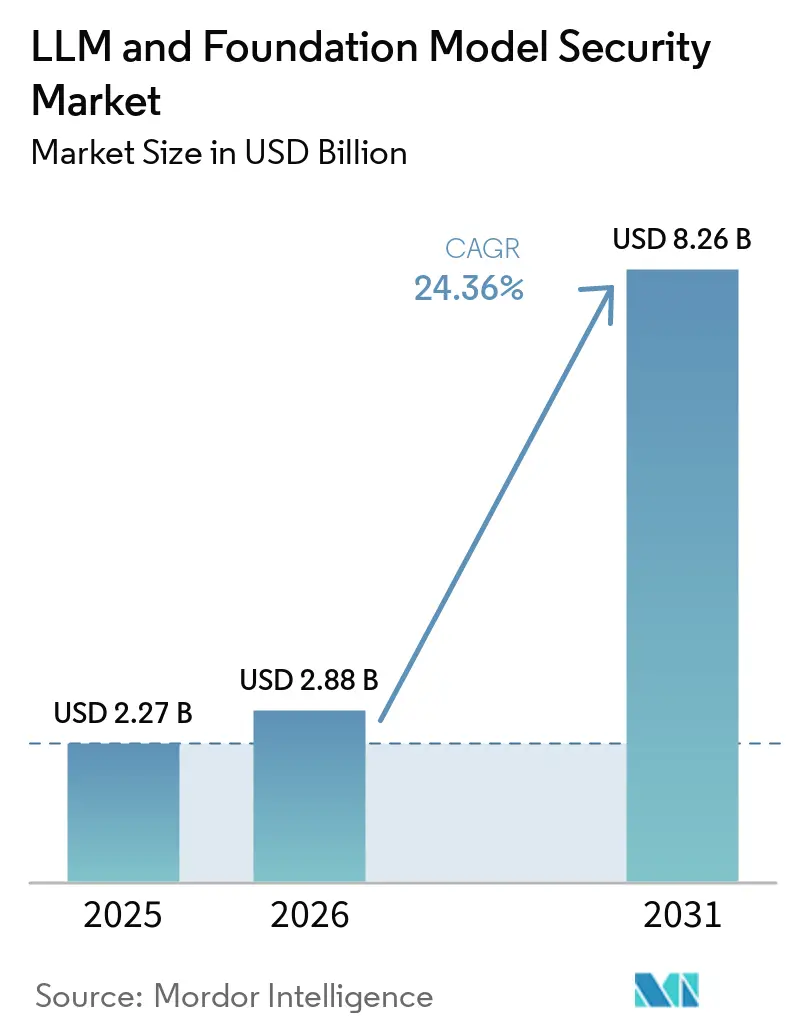

La taille du Marché de la Sécurité des LLM et des Modèles de Fondation devrait passer de 2,27 milliards USD en 2025 à 2,88 milliards USD en 2026 et atteindre 8,26 milliards USD d'ici 2031, avec un CAGR de 23,5 % sur la période 2026-2031. Le Marché de la Sécurité des LLM et des Modèles de Fondation est en expansion à mesure que l'IA d'entreprise sort des environnements pilotes pour intégrer des systèmes de production qui traitent du contenu réel, des actions utilisateurs et des flux de travail métier. Un tournant majeur est survenu lorsque EchoLeak a démontré qu'un assistant d'entreprise en production pouvait être exploité pour une exfiltration de données sans clic, propulsant le risque au niveau de la couche modèle au cœur de la planification de la sécurité grand public. Le Marché de la Sécurité des LLM et des Modèles de Fondation bénéficie également du fait que l'injection de prompts, les sorties non sécurisées et le détournement de modèles se situent en dehors de la couverture normale de nombreux outils de sécurité applicative et cloud hérités. La pression réglementaire ajoute une autre couche de demande, car les entreprises ont désormais besoin d'enregistrements d'audit, de contrôles de politique et de documentation des risques pour les systèmes d'IA qui traitent des données sensibles ou des flux de travail réglementés. Le Marché de la Sécurité des LLM et des Modèles de Fondation attire donc des investissements tant des fournisseurs de cybersécurité établis que des prestataires spécialisés en sécurité de l'IA qui s'étendent vers les contrôles d'agents, les passerelles, la surveillance et les services gérés.

Principaux Enseignements du Rapport

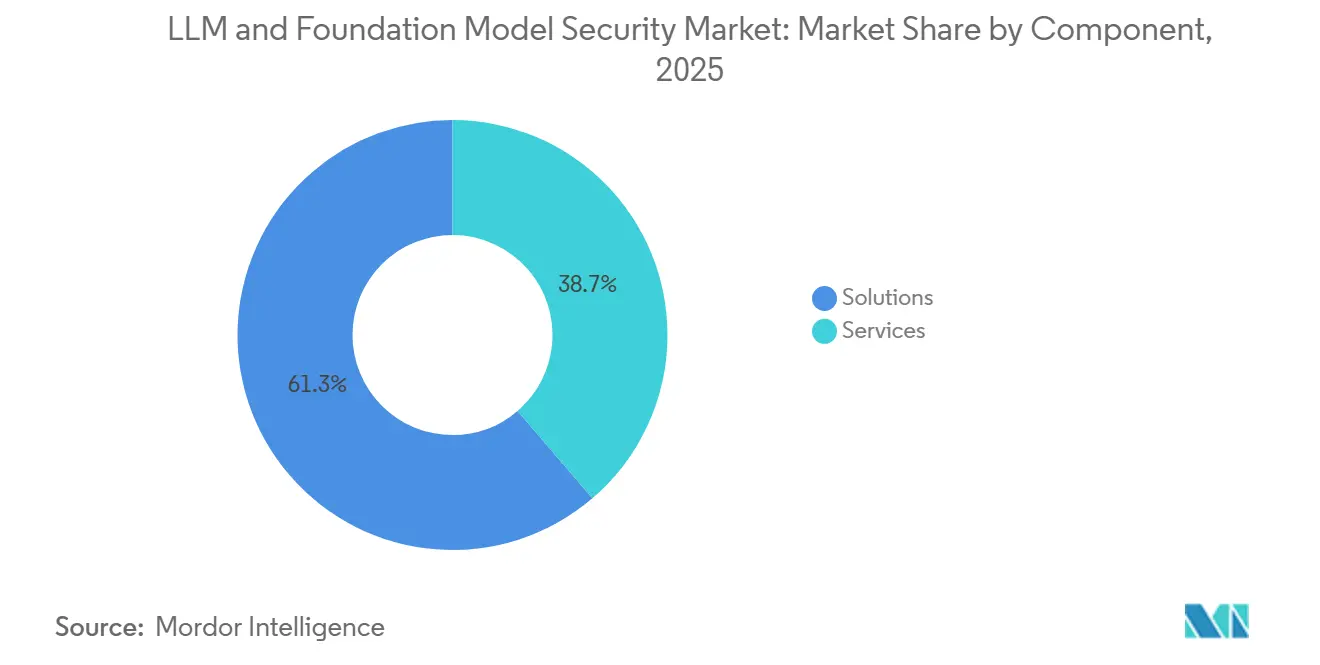

- Par composant, les solutions ont dominé avec une part de revenus de 61,3 % sur le Marché de la Sécurité des LLM et des Modèles de Fondation en 2025, tandis que les services devraient se développer à un CAGR de 24,6 % jusqu'en 2031.

- Par type de sécurité, la sécurité des modèles a détenu la plus grande part à 28,1 % en 2025, tandis que la GRC devrait croître à un CAGR de 24,7 % jusqu'en 2031.

- Par déploiement, le cloud a représenté une part de 54,2 % en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 24,8 % jusqu'en 2031.

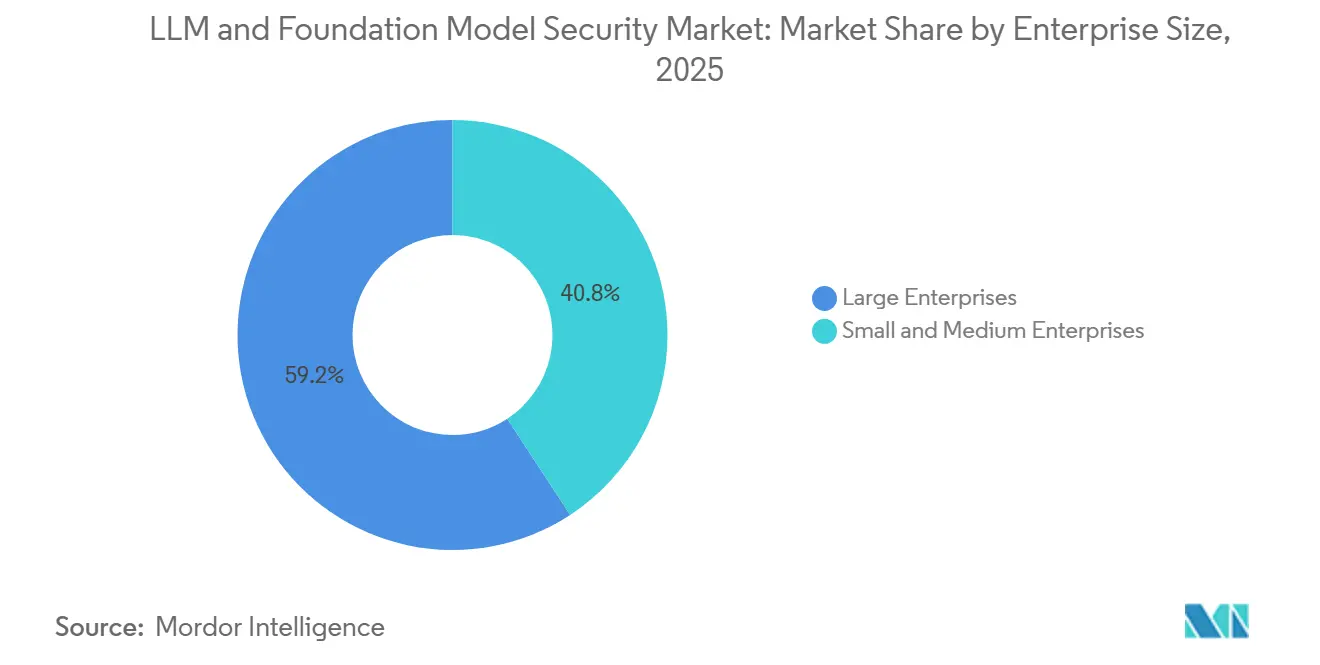

- Par taille d'entreprise, les grandes entreprises ont détenu une part de 59,2 % en 2025, tandis que les PME devraient croître à un CAGR de 24,9 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a représenté 17,2 % de la taille du Marché de la Sécurité des LLM et des Modèles de Fondation en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 25,1 % jusqu'en 2031.

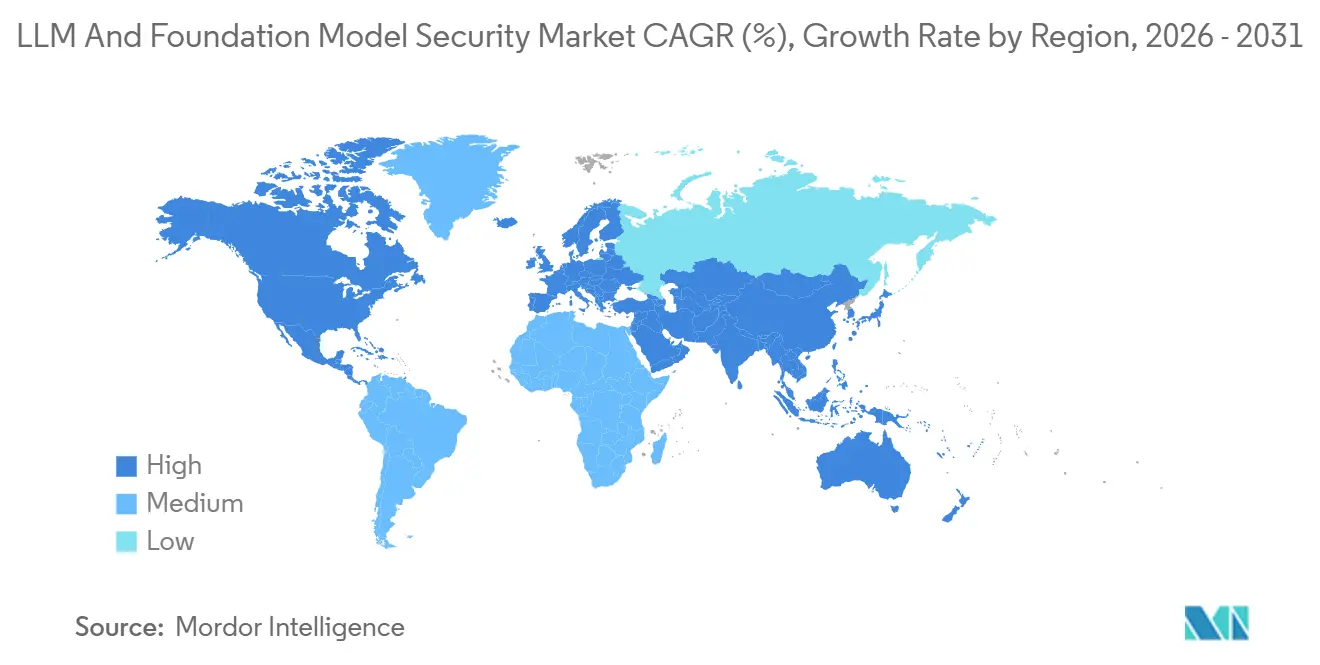

- Par géographie, l'Amérique du Nord a détenu 32,2 % de la part du Marché de la Sécurité des LLM et des Modèles de Fondation en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 25,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Sécurité des LLM et des Modèles de Fondation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exposition Croissante à l'Injection de Prompts et à l'Exfiltration de Données | +4.5% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle Réglementaire Croissant sur la Gouvernance des Modèles et les Contrôles des Risques liés à l'IA | +4.0% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des Piles d'IA Multi-Modèles en Entreprise Nécessitant une Sécurité Centralisée | +3.5% | Mondial, particulièrement en Amérique du Nord, en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Commercialisation des Applications LLM Orientées Client | +3.0% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des Cycles de Développement d'IA Sécurisés dans les Secteurs Réglementés | +2.5% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin Croissant de Surveillance en Temps Réel des Hallucinations et des Sorties Non Sécurisées | +2.0% | Mondial, concentré dans le BFSI et la santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exposition Croissante des Entreprises à l'Injection de Prompts et à l'Exfiltration de Données

Le Marché de la Sécurité des LLM et des Modèles de Fondation évolue plus rapidement car l'injection de prompts n'est plus un problème théorique. L'OWASP a classé l'injection indirecte de prompts en tant que LLM01:2025, indiquant son importance croissante dans les systèmes de production.[1]OWASP Foundation, "OWASP Top 10 pour les Applications de Grands Modèles de Langage," OWASP Foundation, owasp.org Microsoft a documenté EchoLeak comme un vecteur d'attaque sans clic contre Microsoft 365 Copilot, démontrant que les attaquants peuvent cibler les assistants d'entreprise sans nécessiter d'action directe de l'utilisateur. Les recherches de la Cloud Security Alliance ont également montré que de nombreux incidents liés aux promptwares s'étendent sur plusieurs étapes d'attaque, indiquant que l'abus de modèles ressemble désormais davantage à des campagnes de sécurité multi-étapes plus larges qu'à des prompts isolés. En conséquence, le Marché de la Sécurité des LLM et des Modèles de Fondation constate une demande plus forte pour l'inspection des prompts, les garde-fous en temps réel et la validation des sorties pouvant se situer au plus près de la couche modèle et de la couche applicative.[2]Microsoft Security Response Center, "Comment Microsoft se défend contre les attaques par injection indirecte de prompts," Microsoft, microsoft.com

Contrôle Réglementaire Accéléré sur la Gouvernance des Modèles et les Contrôles des Risques liés à l'IA

Le Marché de la Sécurité des LLM et des Modèles de Fondation est également soutenu par une évolution plus large s'éloignant d'une gouvernance optionnelle de l'IA vers des cadres de contrôle formels. Les orientations du NIST en matière d'IA fournissent aux entreprises un cadre pratique pour cartographier, mesurer, gérer et gouverner les risques liés à l'IA dans des contextes opérationnels.[3]Institut National des Normes et de la Technologie, "IR 8596, Profil du Cadre de Cybersécurité pour l'Intelligence Artificielle, Profil Communautaire NIST," NIST, csrc.nist.gov Dans le secteur de la santé, les orientations de la FDA sur les dispositifs d'IA adaptatifs et les modifications de la règle de sécurité HIPAA du HHS ont intégré les besoins de surveillance et de contrôle spécifiques à l'IA dans les flux de travail de conformité actifs. Cela modifie les processus d'achat car les acheteurs souhaitent désormais des outils de sécurité capables de produire des enregistrements, des preuves de politique, des contrôles de flux de travail et des pistes d'audit, plutôt que de simples alertes. Le Marché de la Sécurité des LLM et des Modèles de Fondation bénéficie donc d'une demande récurrente provenant de déploiements pilotés par la GRC, à mesure que les organisations intègrent la supervision de l'IA dans leurs processus normaux d'audit et de révision des fournisseurs.

Expansion des Piles d'IA Multi-Modèles en Entreprise Nécessitant une Sécurité Centralisée

Le Marché de la Sécurité des LLM et des Modèles de Fondation bénéficie de la distribution croissante des piles d'IA d'entreprise entre modèles, outils et environnements. Lorsque les organisations ajoutent davantage de points de terminaison de modèles, elles ajoutent également davantage d'identifiants, de pipelines de prompts, de règles d'accès et de chemins de révision des sorties qui doivent être surveillés ensemble. Cela rend les produits ponctuels plus difficiles à gérer car ils ne peuvent pas toujours fournir une vue unifiée des politiques à travers les API cloud, les outils internes et les flux de travail des agents. Les fournisseurs répondent avec des couches de contrôle centralisées, et CrowdStrike a étendu Falcon AI Detection and Response via un écosystème de passerelles qui connecte les politiques et la télémétrie à travers plusieurs environnements d'IA. Microsoft a également positionné Agent 365 autour de la gouvernance centralisée des identités d'agents, de la découverte de l'IA fantôme et de l'application des politiques, ce qui reflète le même besoin des acheteurs pour une supervision unifiée dans le Marché de la Sécurité des LLM et des Modèles de Fondation.[4]Censinet, "FDA, FTC, et au-delà, Conformité multi-agences pour l'IA en santé," Censinet, censinet.com

Commercialisation Grand Public des Applications LLM Orientées Client

L'adoption plus large des assistants orientés client et des agents de flux de travail stimule également le Marché de la Sécurité des LLM et des Modèles de Fondation. Dès qu'un modèle est exposé aux clients, le coût des sorties non sécurisées, des informations divulguées ou des actions non autorisées devient immédiat et visible. Skyhigh Security a rapporté que 94 % des services d'IA interrogés étaient exposés à au moins 1 vecteur de menace LLM, tandis que l'entreprise moyenne utilisait plus de 320 applications d'IA non sanctionnées, soulignant à quelle vitesse l'IA fantôme peut élargir le risque. Ce risque pousse les organisations à ajouter des contrôles plus stricts autour des cas d'usage approuvés, de la gestion des données et de la surveillance en temps réel avant de déployer à plus grande échelle. Le Marché de la Sécurité des LLM et des Modèles de Fondation bénéficie de cette évolution car les programmes d'IA orientés client tendent à élever la sécurité d'une préoccupation technique à une priorité commerciale, juridique et de réputation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Limitée de Talents en Ingénierie de la Sécurité des LLM | -2.5% | Mondial, plus aigu dans les marchés émergents et les entreprises de taille intermédiaire | Court terme (≤ 2 ans) |

| Taxonomie des Menaces Fragmentée Ralentissant les Décisions d'Achat Standardisées | -2.0% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Difficulté à Prouver le ROI Avant un Incident de Sécurité Significatif | -1.5% | Mondial, plus prononcé parmi les PME | Court terme (≤ 2 ans) |

| Contraintes d'Accès aux Modèles et Limitations des Fournisseurs en Boîte Noire | -1.0% | Mondial, concentré là où les modèles à source fermée dominent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée de Talents en Ingénierie de la Sécurité des LLM

Le Marché de la Sécurité des LLM et des Modèles de Fondation fait encore face à un déficit de talents évident qui ralentit la qualité et la rapidité des déploiements. Le travail de sécurité de l'IA nécessite un mélange de compréhension des modèles, de discipline en matière de red teaming, de sécurité des applications et d'analyse du comportement des prompts, et ce mélange reste difficile à trouver en 2026. L'enquête IIF-EY dans les services financiers a révélé que la supervision et la gouvernance de l'IA restent difficiles pour de nombreuses institutions, suggérant une capacité interne limitée pour tester les affirmations des fournisseurs ou mener des programmes d'assurance approfondis. Cela pousse de nombreux acheteurs vers une mise en œuvre pilotée par les fournisseurs et un support géré, ce qui peut allonger les délais de déploiement et réduire le niveau de contrôle qu'ils développent en interne. Le Marché de la Sécurité des LLM et des Modèles de Fondation croît donc parallèlement à la demande, mais tous les acheteurs ne peuvent pas opérationnaliser les outils au même rythme.

La Taxonomie Fragmentée des Menaces Ralentit les Décisions d'Achat Standardisées

Le Marché de la Sécurité des LLM et des Modèles de Fondation fait également face à des cycles d'achat plus lents car le langage des menaces liées à l'IA est encore fragmenté entre les cadres et les catégories de fournisseurs. L'OWASP, le NIST et d'autres cadres de risque liés à l'IA ne décrivent pas chaque problème de la même manière, rendant l'évaluation interne plus difficile pour les équipes d'approvisionnement et de sécurité. Les acheteurs doivent souvent traduire un cadre dans un autre avant de pouvoir comparer les outils, ce qui ajoute des étapes de révision supplémentaires pour des organisations déjà prudentes. Les petits acheteurs font face à un problème encore plus difficile car ils peuvent ne pas savoir quel cadre sera le plus pertinent pour leur propre secteur ou géographie. Tant qu'un ensemble plus restreint de normes d'acheteurs ne deviendra pas dominant, le Marché de la Sécurité des LLM et des Modèles de Fondation continuera de connaître des frictions dans les évaluations en phase initiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Ancrent les Dépenses, les Services Émergent comme Moteur de Croissance

Les solutions ont représenté 61,3 % des revenus en 2025, ce qui en fait le composant le plus important du Marché de la Sécurité des LLM et des Modèles de Fondation. Les acheteurs ont généralement préféré les plateformes car les logiciels par abonnement sont plus faciles à standardiser entre les équipes de modèles que les engagements à forte composante conseil. Les outils de sécurité des prompts et la surveillance des modèles ont été placés en tête des plans de déploiement car l'IA en production nécessite désormais des vérifications actives des entrées, des sorties et du comportement des modèles. La prévention des fuites de données et les couches de gouvernance sont également importantes car de nombreux assistants d'entreprise accèdent aux référentiels de contenu interne, aux documents et aux outils de communication. Cela maintient les plateformes logicielles au cœur de la mise en œuvre du Marché de la Sécurité des LLM et des Modèles de Fondation dans les grands comptes.

Les services devraient croître à un CAGR de 24,6 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du Marché de la Sécurité des LLM et des Modèles de Fondation. La pénurie de talents en est une raison directe, car de nombreuses organisations ne peuvent pas développer suffisamment rapidement des capacités internes de red teaming, de tests adversariaux et de réponse aux incidents liés à l'IA. La surveillance gérée gagne également du terrain car les acheteurs cherchent à suivre l'évolution des prompts, des nouveaux agents et des besoins d'ajustement des politiques après déploiement. Les services deviennent donc une extension pratique de l'adoption des logiciels plutôt qu'un complément ponctuel à la mise en œuvre. Cela élargit le marché adressable pour les secteurs de la Sécurité des LLM et des Modèles de Fondation, en particulier parmi les acheteurs qui ont besoin d'un soutien opérationnel dès le départ.

Par Type de Sécurité : La Sécurité des Modèles en Tête, la GRC Signale la Prochaine Phase

La sécurité des modèles a détenu la plus grande part à 28,1 % en 2025, ce qui l'a placée au centre du Marché de la Sécurité des LLM et des Modèles de Fondation. Les entreprises la priorisent car les modèles affinés, les poids et les chemins d'inférence détiennent désormais une valeur commerciale directe et peuvent devenir des cibles d'extraction ou de manipulation. La sécurité des données et la sécurité des applications restent proches derrière car le pipeline de contexte et l'interface de prompts sont des points d'entrée fréquents pour l'exposition d'informations sensibles et les interactions non sécurisées. La sécurité des identités et des accès est également en hausse car les systèmes agentiques reçoivent de plus en plus des autorisations, des jetons et la capacité d'agir au nom des utilisateurs. Cela signifie que le Marché de la Sécurité des LLM et des Modèles de Fondation s'élargit au-delà de la défense pure des modèles vers une pile plus large de contrôles environnants.

La GRC devrait se développer à un CAGR de 24,7 % jusqu'en 2031, ce qui en fait le type de sécurité à la croissance la plus rapide dans le Marché de la Sécurité des LLM et des Modèles de Fondation. La croissance est portée par la nécessité de documenter les risques liés à l'IA, d'attribuer des contrôles, de conserver des preuves et de soutenir les révisions internes ou les audits externes. Les règles de santé et les programmes de gouvernance de l'IA en entreprise rendent ces besoins de documentation plus immédiats en 2026. Les acheteurs valorisent également les dépenses en GRC car elles offrent un argument budgétaire plus clair que les catégories purement réactives qui dépendent d'incidents visibles. Cela fait de la gouvernance logicielle une couche de croissance durable au sein du Marché de la Sécurité des LLM et des Modèles de Fondation à mesure que l'utilisation de l'IA s'intègre dans les processus métier contrôlés.

Par Déploiement : Le Cloud en Tête, le Hybride Capture les Charges de Travail Réglementées

Le cloud a représenté 54,2 % des dépenses de 2025, ce qui en fait le mode de déploiement dominant dans le Marché de la Sécurité des LLM et des Modèles de Fondation. Les organisations continuent de privilégier les services d'IA cloud car ils accélèrent les déploiements et intègrent des contrôles de base dans l'environnement de déploiement. Même ainsi, les déploiements cloud-first nécessitent toujours des protections séparées pour les prompts, les sorties et les politiques car les garanties des fournisseurs n'éliminent pas entièrement les risques de détournement de modèles. Le cloud convient également aux équipes qui souhaitent une expérimentation plus rapide et un accès plus facile à plusieurs fournisseurs de modèles au sein d'un seul environnement commercial. Cela maintient le cloud au centre du Marché de la Sécurité des LLM et des Modèles de Fondation, en particulier dans les scénarios de déploiement moins restrictifs.

Le déploiement hybride devrait croître à un CAGR de 24,8 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide dans le Marché de la Sécurité des LLM et des Modèles de Fondation. Les entreprises réglementées combinent de plus en plus l'inférence sur site ou la gestion des données sensibles avec des couches de surveillance et de gouvernance natives du cloud. Cette conception permet aux acheteurs de mieux protéger les flux de travail critiques tout en utilisant des services de sécurité externes évolutifs. Elle crée également un problème de cohérence des politiques car les contrôles doivent fonctionner à travers différentes couches d'infrastructure et équipes opérationnelles. Les fournisseurs répondent avec des modèles de passerelle et de plan de contrôle, renforçant la demande hybride dans le secteur de la Sécurité des LLM et des Modèles de Fondation.

Par Taille d'Entreprise : Les Grandes Entreprises Ancrent les Revenus, les PME Accélèrent le Plus Vite

Les grandes entreprises ont représenté 59,2 % des revenus en 2025, leur conférant la position dominante dans le Marché de la Sécurité des LLM et des Modèles de Fondation. Elles ont tendance à gérer des parcs d'IA plus larges, à faire face à davantage de juridictions et à gérer davantage de parties prenantes internes autour de la sécurité et de la gouvernance. Cela les rend plus susceptibles d'acheter des plateformes multi-modules combinant contrôles des prompts, protections des modèles, supervision des identités et capacités de gouvernance dans un seul contrat. Leur échelle augmente également la valeur de la standardisation car les outils de sécurité de l'IA fragmentés deviennent difficiles à gérer entre les unités commerciales et les régions. En conséquence, les grands comptes restent l'ancre de revenus du Marché de la Sécurité des LLM et des Modèles de Fondation.

Les PME devraient croître à un CAGR de 24,9 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide dans le Marché de la Sécurité des LLM et des Modèles de Fondation. Les constructeurs low-code et l'accès plus facile aux outils d'IA packagés ont permis aux organisations plus petites de lancer des assistants et des agents de flux de travail sans grandes équipes d'ingénierie. La charge de sécurité apparaît immédiatement, même lorsque le personnel interne responsable de la gestion du comportement des modèles et de l'ajustement des politiques est encore limité. Les fournisseurs répondent à cela avec des contrôles intégrés, des chemins de déploiement plus simples et un support géré plus important autour du déploiement et des opérations. Cela élargit la base d'acheteurs du Marché de la Sécurité des LLM et des Modèles de Fondation et modifie progressivement les modèles de vente, passant de transactions hautement personnalisées à des modèles d'adoption plus reproductibles.

Par Secteur d'Utilisation Final : Le BFSI Établit la Norme de Risque, la Santé Croît Rapidement

Le BFSI a détenu la plus grande part à 17,2 % en 2025, ce qui en a fait le secteur vertical dominant dans le Marché de la Sécurité des LLM et des Modèles de Fondation. Les institutions financières traitent des données clients sensibles, des décisions réglementées et des flux de travail à haute valeur, de sorte que le coût de contrôles de modèles insuffisants est inhabituellement élevé. L'enquête IIF-EY a montré que la supervision des tiers liés à l'IA et la gouvernance restent des préoccupations majeures dans ce secteur, soulignant la nécessité de dépenses continues en matière de validation, de surveillance et de cadres de contrôle. Les assistants orientés client rendent également la gouvernance plus urgente car la qualité des sorties, les contrôles d'accès et la gestion des données se situent tous à proximité de la confiance des consommateurs. Cela maintient le BFSI comme groupe d'acheteurs de référence au sein du Marché de la Sécurité des LLM et des Modèles de Fondation.

La santé et les sciences de la vie devraient croître à un CAGR de 25,1 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide dans le Marché de la Sécurité des LLM et des Modèles de Fondation. Les orientations de la FDA sur les dispositifs d'IA adaptatifs et les modifications HIPAA du HHS poussent la surveillance en temps réel, la révisabilité et les garanties spécifiques à l'IA au premier plan des priorités d'approvisionnement actives. Le Health Sector Coordinating Council a apporté une structure supplémentaire en guidant le suivi des nomenclatures d'IA, l'auditabilité et les attentes de sécurité intégrée pour les relations avec les fournisseurs. Cette combinaison élargit la demande au-delà de la protection de base des modèles vers la visibilité de la chaîne d'approvisionnement et l'assurance des tiers. Cela fait également de la santé l'un des exemples les plus clairs de la façon dont la réglementation et le risque opérationnel élargissent simultanément le secteur de la Sécurité des LLM et des Modèles de Fondation.

Analyse Géographique

L'Amérique du Nord a détenu 32,2 % de la part du Marché de la Sécurité des LLM et des Modèles de Fondation en 2025, ce qui en a fait le plus grand marché régional. La région bénéficie d'une forte concentration d'institutions financières réglementées, d'infrastructures d'IA cloud et de budgets de sécurité d'entreprise matures. Elle dispose également d'une solide base de fournisseurs qui façonnent activement la catégorie avec de nouveaux produits et intégrations. Les orientations du NIST en matière d'IA sont devenues une ancre importante pour les programmes de gouvernance de l'IA dans la région, en particulier pour les entreprises qui souhaitent un cadre structuré pour la supervision des modèles et les contrôles opérationnels. Les mouvements de produits de Microsoft et CrowdStrike montrent également que l'Amérique du Nord reste le principal terrain de lancement pour les contrôles centralisés d'agents et de passerelles dans le Marché de la Sécurité des LLM et des Modèles de Fondation.

L'Europe était le deuxième marché régional en 2025 au sein du Marché de la Sécurité des LLM et des Modèles de Fondation. La demande est façonnée par des organisations qui traitent de plus en plus la gouvernance de l'IA comme une discipline opérationnelle requise plutôt qu'une couche discrétionnaire. Les services financiers, les institutions publiques et d'autres secteurs réglementés continuent de soutenir l'activité d'achat axée sur les contrôles de politique, la documentation et l'assurance des fournisseurs. L'Europe reste également importante car les acheteurs y accordent généralement une grande importance à la traçabilité, à la profondeur de la gouvernance et à la preuve que les contrôles de sécurité peuvent résister à un examen formel. Cette préférence soutient une demande stable pour les plateformes capables de connecter la protection des modèles aux flux de travail de gouvernance à travers le Marché de la Sécurité des LLM et des Modèles de Fondation.

L'Asie-Pacifique devrait se développer à un CAGR de 25,2 %, ce qui en fait le segment régional à la croissance la plus rapide du Marché de la Sécurité des LLM et des Modèles de Fondation jusqu'en 2031. La région combine une adoption à grande échelle de l'IA d'entreprise avec un large éventail de voies de mise en œuvre nationales en Chine, en Inde, au Japon et en Corée du Sud. L'activité de gouvernance du secteur public et des entreprises devient également plus structurée, ce qui soutient la demande de contrôles des modèles, des données et des applications. Étant donné que les outils de sécurité dédiés à l'IA ont encore une pénétration plus faible dans de nombreux déploiements en Asie-Pacifique qu'en Amérique du Nord, le Marché de la Sécurité des LLM et des Modèles de Fondation dispose de plus de marge pour se développer à partir d'une base installée plus faible.

Paysage Concurrentiel

Le Marché de la Sécurité des LLM et des Modèles de Fondation reste modérément fragmenté, avec de grands fournisseurs de cybersécurité et des spécialistes ciblés de la sécurité de l'IA en concurrence sur différents atouts. Les acteurs établis apportent généralement une distribution plus forte, un accès plus large aux clients et une intégration plus facile dans les piles d'entreprise existantes. Les spécialistes apportent généralement une expertise plus approfondie à travers les couches de modèles, en particulier dans l'abus de prompts, les tests adversariaux et les garde-fous en temps réel. Check Point a renforcé sa position au quatrième trimestre 2025 en acquérant Lakera et en intégrant la protection en temps réel et l'évaluation pré-déploiement dans la plateforme Infinity, démontrant que les acteurs établis achètent une profondeur spécifique à l'IA plutôt que d'attendre de tout construire en interne. Ce schéma pousse le Marché de la Sécurité des LLM et des Modèles de Fondation vers une concurrence de plateforme plus large au fil du temps.

L'évolution vers des plans de contrôle centralisés façonne également le Marché de la Sécurité des LLM et des Modèles de Fondation. Microsoft a lancé Agent 365 comme plateforme généralement disponible pour la gouvernance des identités d'agents, la découverte de l'IA fantôme, le blocage en temps réel et l'application des politiques à travers les écosystèmes propriétaires et tiers. CrowdStrike a étendu Falcon AI Detection and Response à travers plusieurs passerelles d'IA, soulignant la valeur croissante de la visibilité inter-modèles et de l'application partagée des politiques. Ces lancements montrent que les fournisseurs se font moins concurrence sur des fonctionnalités isolées et davantage sur la quantité du flux de travail d'IA qu'ils peuvent contrôler au sein d'une seule couche opérationnelle. Ce changement rend la complétude de la plateforme plus importante dans le Marché de la Sécurité des LLM et des Modèles de Fondation.

Les stratégies gérées et orientées services deviennent une autre ligne de concurrence claire dans le Marché de la Sécurité des LLM et des Modèles de Fondation. IBM a rejoint le programme OpenAI Daybreak Cyber Partner et s'est engagé à hauteur de 5 milliards USD via le Project Lightwell, ce qui ajoute de l'échelle à la catégorie pour la découverte et la remédiation gérées des vulnérabilités. SentinelOne a également ouvert Purple AI Agentic Investigation à tous les clients et lancé Wayfinder Frontier AI Services, ce qui montre la demande à la fois pour l'investigation automatisée et le support de sécurité piloté par des experts. Palo Alto Networks a ajouté un support natif pour Claude Sonnet 4.6, Claude Opus 4.8 et Gemini 3.5 Flash d'Anthropic à travers Cortex, reflétant l'étendue du support concurrentiel incluant désormais davantage de modèles et de contextes opérationnels. Le résultat est un Marché de la Sécurité des LLM et des Modèles de Fondation où le nombre de fournisseurs reste large, mais le centre de gravité se déplace vers des plateformes combinant protection des modèles, contrôle des identités, observabilité et services.

Leaders du Secteur de la Sécurité des LLM et des Modèles de Fondation

-

Palo Alto Networks, Inc.

-

Microsoft Corporation

-

Alphabet Inc.

-

Amazon.com, Inc.

-

CrowdStrike Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : IBM a rejoint le programme OpenAI Daybreak Cyber Partner et s'est engagé à hauteur de 5 milliards USD via le Project Lightwell pour intégrer l'IA de pointe dans les services de sécurité des applications d'entreprise, lançant un nouveau service géré de découverte de vulnérabilités qui utilise les modèles OpenAI pour identifier et valider les vulnérabilités logicielles à travers de grandes bases de code avec une couverture plus large que les outils d'analyse traditionnels.

- Juin 2026 : CrowdStrike étend Falcon AI Detection and Response (AIDR) à travers un écosystème de partenaires de passerelle ouverte incluant Databricks Unity AI Gateway, Google Cloud Apigee, Microsoft Azure API Management, Kong, LiteLLM, Maxim AI Bifrost, JetStream Security et TrueFoundry, établissant la plateforme Falcon comme un plan de contrôle de sécurité de l'IA unifié pour les déploiements d'entreprise multi-modèles.

- Juin 2026 : SentinelOne ouvre Purple AI Agentic Investigation à tous les clients, fournissant une détection autonome des menaces sans clic qui enquête, rend des verdicts et arrête les menaces activées par l'IA sans dépendances humaines, tout en introduisant simultanément les Singularity Credits comme monnaie unifiée pour les opérations de sécurité alimentées par l'IA à travers la plateforme Singularity.

- Mai 2026 : Microsoft a lancé Agent 365 en disponibilité générale pour les clients commerciaux à 15 USD par utilisateur par mois, fournissant un plan de contrôle centralisé pour la gouvernance des identités d'agents, la découverte de l'IA fantôme, le blocage en temps réel et l'application des politiques à travers les écosystèmes d'agents Microsoft et tiers, incluant AWS Bedrock et Google Gemini Enterprise Agent Platform.

Périmètre du Rapport sur le Marché Mondial de la Sécurité des LLM et des Modèles de Fondation

Le marché de la Sécurité des LLM et des Modèles de Fondation englobe les plateformes et services conçus pour protéger les grands modèles de langage (LLM) et les modèles d'IA de fondation contre les attaques adversariales, les détournements et les vulnérabilités systémiques. Ces solutions comprennent la sécurité des prompts, la modération des sorties, la surveillance en temps réel, la prévention des fuites de données, les cadres de gouvernance et le red teaming de l'IA pour garantir l'intégrité, la fiabilité et la fiabilité des systèmes d'IA avancés. Le marché est alimenté par l'adoption rapide de l'IA générative dans tous les secteurs, les risques croissants tels que l'injection de prompts, l'empoisonnement des données, le vol de modèles et le détournement de contenu synthétique, ainsi que la demande croissante de conformité aux normes mondiales de gouvernance et de sécurité de l'IA. Les organisations du BFSI, de la santé, des technologies de l'information, de la fabrication, du gouvernement et du commerce de détail déploient ces solutions pour protéger les données sensibles, sécuriser les pipelines d'IA et maintenir la résilience opérationnelle. Son objectif principal est de permettre des écosystèmes d'IA sécurisés, transparents et fiables en intégrant des défenses proactives, une surveillance continue et des cadres de gouvernance qui atténuent les risques tout en soutenant l'innovation et le déploiement sécurisé des technologies d'IA avancées.

Le rapport sur le marché de la Sécurité des LLM et des Modèles de Fondation est segmenté par composant (solutions [solutions de sécurité des prompts, sécurité des sorties et modération du contenu, surveillance des modèles et protection en temps réel, prévention des fuites de données et gouvernance des données, plateformes de red teaming et de validation de l'IA, autres solutions] et services), type de sécurité (sécurité des modèles, sécurité des données, sécurité des applications, sécurité des identités et des accès, gouvernance, risque et conformité (GRC)), déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Solutions de Sécurité des Prompts |

| Sécurité des Sorties et Modération du Contenu | |

| Surveillance des Modèles et Protection en Temps Réel | |

| Prévention des Fuites de Données et Gouvernance des Données | |

| Plateformes de Red Teaming et de Validation de l'IA | |

| Autres Solutions | |

| Services |

| Sécurité des Modèles |

| Sécurité des Données |

| Sécurité des Applications |

| Sécurité des Identités et des Accès |

| Gouvernance, Risque et Conformité (GRC) |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | Solutions de Sécurité des Prompts | |

| Sécurité des Sorties et Modération du Contenu | |||

| Surveillance des Modèles et Protection en Temps Réel | |||

| Prévention des Fuites de Données et Gouvernance des Données | |||

| Plateformes de Red Teaming et de Validation de l'IA | |||

| Autres Solutions | |||

| Services | |||

| Par Type de Sécurité | Sécurité des Modèles | ||

| Sécurité des Données | |||

| Sécurité des Applications | |||

| Sécurité des Identités et des Accès | |||

| Gouvernance, Risque et Conformité (GRC) | |||

| Par Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Santé et Sciences de la Vie | |||

| Technologies de l'Information et Télécommunications | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication Industrielle | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et projetée du marché des logiciels d'optimisation énergétique de l'IA générative et des LLM ?

Le marché était évalué à 1,28 milliard USD en 2025, a augmenté à 1,58 milliard USD en 2026 et devrait atteindre 5,07 milliards USD d'ici 2031 à un CAGR de 26,26 %.

Quelle catégorie de solutions domine les revenus dans cet espace ?

L'analytique énergétique et l'observabilité de l'IA ont dominé avec une part de 29,85 % en 2025, car la plupart des opérateurs ont d'abord besoin d'une visibilité précise au niveau des circuits et des installations avant d'automatiser les actions d'optimisation.

Pourquoi les déploiements hybrides croissent-ils plus vite que les modèles uniquement cloud ?

Les déploiements hybrides devraient croître à un CAGR de 26,92 % car les opérateurs souhaitent un contrôle local sur les systèmes d'alimentation et de refroidissement tout en utilisant des analyses à l'échelle du cloud sur plusieurs sites.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les centres de données d'entreprise devraient croître à un CAGR de 27,05 % jusqu'en 2031, car de plus en plus d'entreprises internalisent l'inférence LLM pour un meilleur contrôle des coûts, de la confidentialité et des performances.

Quelle région se développe le plus rapidement pour les logiciels d'optimisation énergétique liés à l'infrastructure d'IA ?

L'Asie-Pacifique devrait croître à un CAGR de 27,45 % jusqu'en 2031, soutenue par les programmes nationaux d'infrastructure d'IA, les normes d'efficacité énergétique et les mises à jour des politiques relatives aux centres de données.

Quelle est la principale priorité des acheteurs au-delà des économies d'énergie ?

L'optimisation de la fiabilité et de la disponibilité est l'objectif à la croissance la plus rapide avec un CAGR de 26,87 %, ce qui montre que les opérateurs se concentrent de plus en plus sur l'évitement des défaillances qui perturbent les charges de travail GPU coûteuses.

Dernière mise à jour de la page le: