Größe und Marktanteil des Foundation-Model-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.20 Milliarden US-Dollar |

| Marktgröße (2031) | 119.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Foundation-Model-Markts von Mordor Intelligence

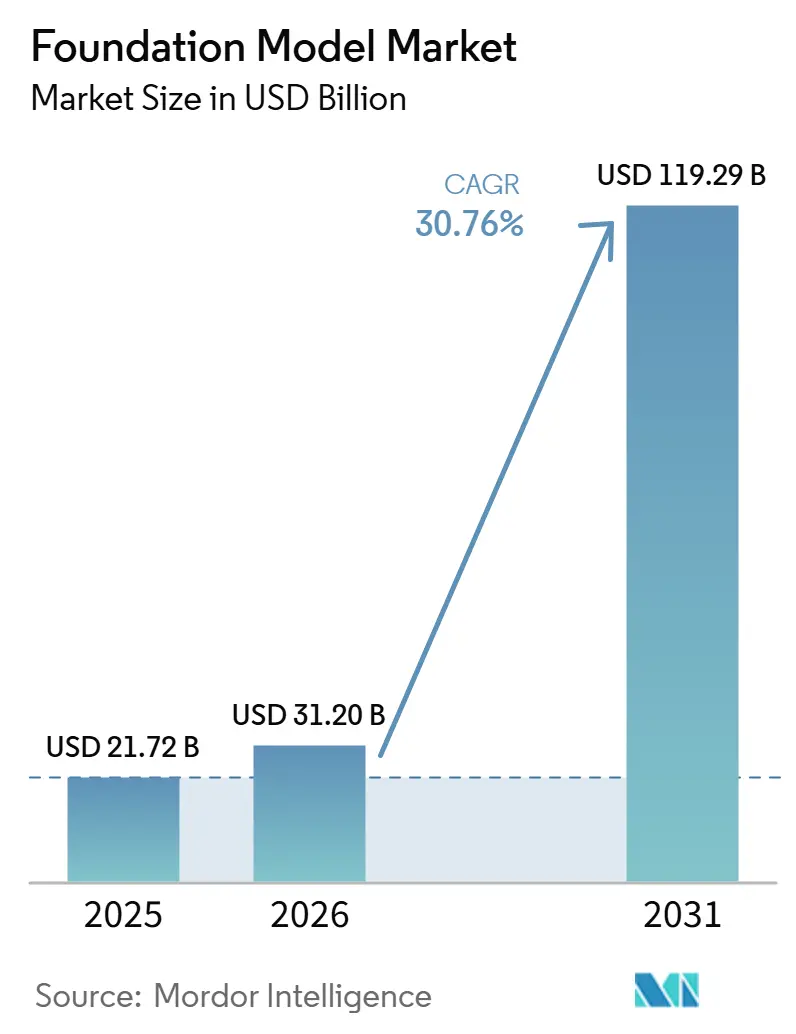

Die Größe des Foundation-Model-Markts wird voraussichtlich von 21,72 Milliarden USD im Jahr 2025 und 31,20 Milliarden USD im Jahr 2026 auf 119,29 Milliarden USD bis 2031 anwachsen, was einer CAGR von 30,76 % von 2026 bis 2031 entspricht. Der Markt geht über frühe Anwendungsfälle der Textgenerierung hinaus, da Unternehmen nun Modelle benötigen, die Schlussfolgerungen, Automatisierung und Entscheidungsunterstützung in tägliche Arbeitsabläufe integrieren können. Die Nachfrage weitet sich auch aus, da multimodale Systeme, Open-Weight-Ökosysteme und verwaltete Bereitstellungsplattformen die Einführung in einem breiteren Spektrum von Betriebsumgebungen praktischer machen. Die Wettbewerbspositionierung wird zunehmend durch die Fähigkeit eines Anbieters geprägt, Modellleistung mit Zugang zu Infrastruktur, Unterstützung beim Fine-Tuning und Compliance-Bereitschaft zu kombinieren. Gleichzeitig steht der Markt weiterhin unter strukturellem Druck durch konzentrierten Rechenzugang, hohe Trainingskosten und strengere Zuverlässigkeitserwartungen in regulierten Sektoren. Diese Bedingungen schaffen weiterhin Raum für Anbieter, die sichere Bereitstellungsoptionen, domänenspezifische Leistung und flexible Hosting-Modelle in verschiedenen Regionen anbieten können.

Wichtigste Erkenntnisse des Berichts

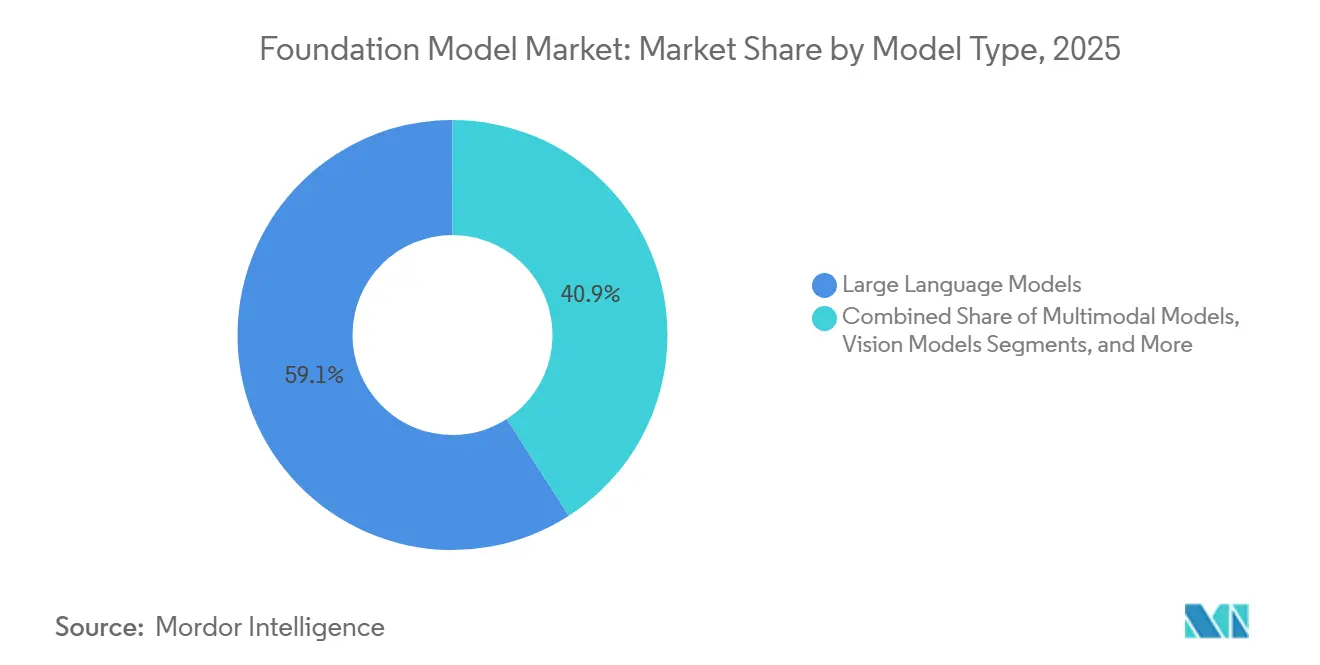

- Nach Modelltyp führten Large Language Models mit einem Umsatzanteil von 59,11 % im Foundation-Model-Markt im Jahr 2025, während multimodale Modelle bis 2031 voraussichtlich mit einer CAGR von 31,34 % wachsen werden.

- Nach Bereitstellungsmodus hielt die cloudbasierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 66,39 % im Foundation-Model-Markt, während die Vor-Ort-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 39,90 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 68,48 % im Foundation-Model-Markt, während KMU bis 2031 voraussichtlich mit einer CAGR von 35,21 % wachsen werden.

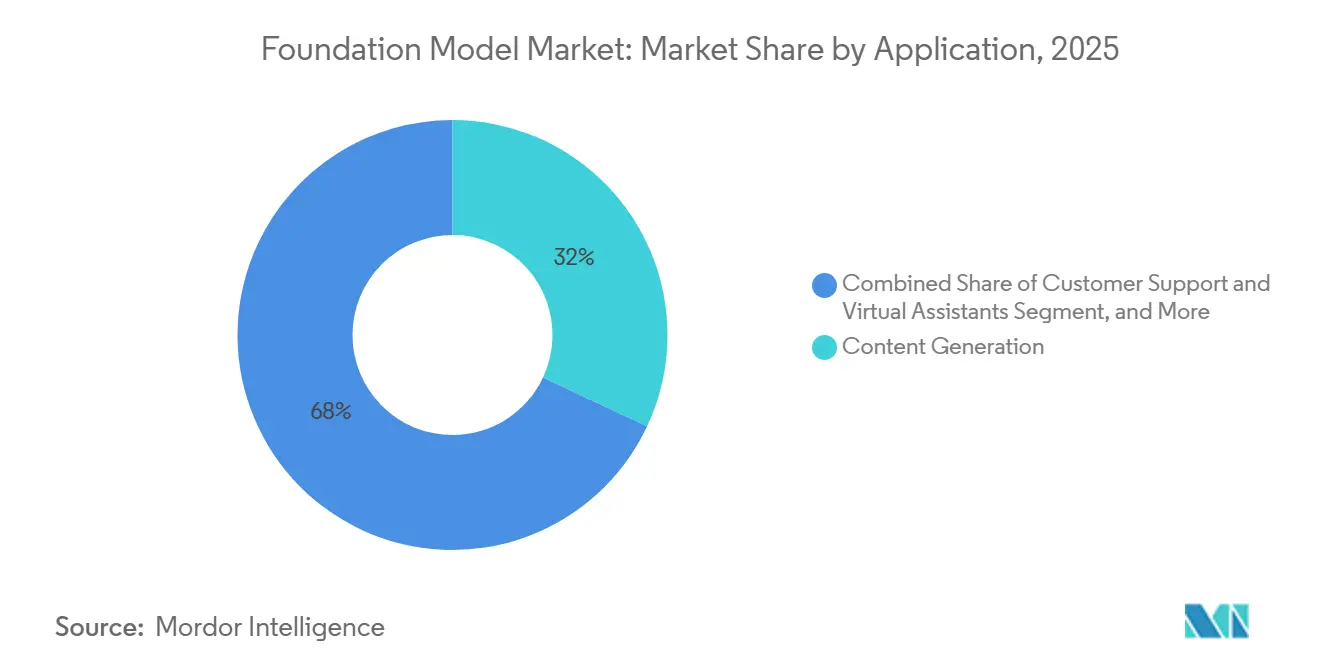

- Nach Anwendung hielt die Inhaltsgenerierung im Jahr 2025 einen Umsatzanteil von 31,98 % im Foundation-Model-Markt, während das Segment Business Intelligence und Analytik bis 2031 voraussichtlich mit einer CAGR von 37,57 % wachsen wird.

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 28,56 % im Foundation-Model-Markt, während das Segment Regierung und Verteidigung bis 2031 voraussichtlich mit einer CAGR von 39,76 % wachsen wird.

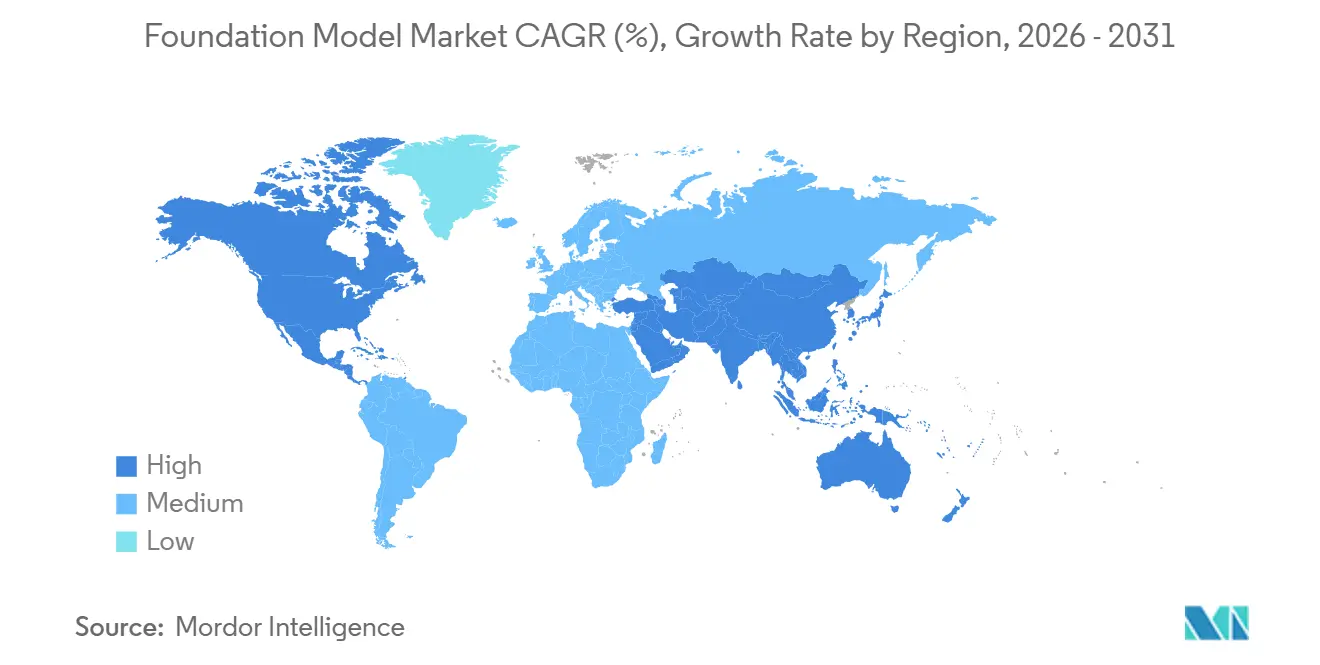

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,37 % im Foundation-Model-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 32,89 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Foundation-Model-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensnachfrage nach multimodalen Modellen und Reasoning-Modellen | +6.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu domänenspezifisch abgestimmten Foundation Models | +5.8% | Global, mit hoher Intensität in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Komprimierung der Inferenzkosten durch Open-Weight-Ökosysteme | +4.9% | Global, besonders wirkungsvoll im asiatisch-pazifischen Raum, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von KI-Agenten in zentralen Geschäftsprozessen | +4.2% | Nordamerika und Europa als Kern, Ausbreitung in den asiatisch-pazifischen Raum sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cloud-natives Modell-Hosting und verwaltete KI-Plattformen | +3.6% | Global, höchste Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Modell-Fine-Tuning, Leitplanken und Governance-Schichten | +2.8% | Nordamerika und Europa, mit frühen Gewinnen in Saudi-Arabien und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensnachfrage nach multimodalen Modellen und Reasoning-Modellen treibt Architektur-Upgrades voran

Unternehmen kaufen Modelle nicht mehr hauptsächlich für die Entwurfsgenerierung, da sie nun Systeme benötigen, die Dokumente, Bilder, Audio und strukturierte Datensätze innerhalb desselben Arbeitsablaufs verarbeiten können. Dies verändert die Beschaffungsstandards im Foundation-Model-Markt, wo Käufer zunehmend erwarten, dass Modelle mehrstufige Schlussfolgerungen und zuverlässige Aufgabenausführung unterstützen. Multimodale Fähigkeiten sind in Sektoren wie Gesundheitswesen, Verteidigung und Medien wichtiger, wo Eingabedaten in mehreren Formaten vorliegen und nicht effektiv durch rein textbasierte Systeme verarbeitet werden können. Sie stärken auch Anwendungsfälle, die davon abhängen, Datensätze, Visualisierungen und Anweisungen zu verknüpfen, bevor eine Aktion oder Empfehlung erzeugt wird. Apples dritte Generation der Foundation-Model-Familie spiegelt diese Richtung wider, indem sie On-Device- und serverbasierende Varianten für Sprach- und Bildverständnis in hardwarebeschränkten Umgebungen kombiniert.[1]Apple Machine Learning Research, "Einführung der dritten Generation von Apples Foundation Models," Apple Machine Learning Research, machinelearning.apple.com Da diese Architekturen reifen, verlagert sich der Foundation-Model-Markt hin zu umfassenderen Reasoning-Systemen anstelle von eigenständigen Inhaltswerkzeugen.

Rascher Wandel hin zu domänenspezifisch abgestimmten Foundation Models verändert Kaufprioritäten in risikoreichen Branchen

Allgemeine Modelle, die auf breiten Internetdaten trainiert wurden, werden in Arbeitsabläufen, die Präzision, Nachvollziehbarkeit und Domänenkontexte erfordern, zunehmend weniger effektiv. Im Finanzbereich zeigte eine auf der IEEE CSCloud präsentierte Forschungsarbeit, dass domänenadaptives Post-Training mit modularem LoRA auf Finanzdatensätzen es kompakten Modellen mit 7 Milliarden Parametern ermöglichte, GPT-4 bei ausgewählten Finanzbenchmarks zu übertreffen. Im Gesundheitswesen haben auf HL7 FHIR-standardisierten klinischen Daten feinabgestimmte EHR-Foundation-Models Fortschritte bei 6 wichtigen klinischen Prognoseaufgaben gezeigt, was unterstreicht, warum spezialisierte Architekturen an Bedeutung gewinnen.[2]Autoren der Universität Toronto, "EHRMamba, Auf dem Weg zu verallgemeinerbaren und skalierbaren Foundation Models für elektronische Gesundheitsakten," Proceedings of Machine Learning Research, proceedings.mlr.press Dies veranlasst Unternehmen in regulierten Umgebungen, kleinere, zielgerichtetere Systeme gegenüber breiteren Modellen zu bevorzugen, die eine stärkere Überwachung erfordern. Es senkt auch die Gesamtbetriebskosten, wenn ein feinabgestimmtes Modell innerhalb einer kontrollierten Infrastruktur betrieben werden kann, anstatt jede Aufgabe über eine Premium-Frontier-API zu senden. Im Foundation-Model-Markt verlagert diese Verschiebung den Wert hin zu Anbietern, die Fine-Tuning, Integration und Governance unterstützen, anstatt nur rohen Modellzugang zu bieten.

Komprimierung der Inferenzkosten durch Open-Weight-Ökosysteme verändert die Bereitstellungsökonomie

Open-Weight-Ökosysteme verändern die Wirtschaftlichkeit des Foundation-Model-Markts, indem sie den Zugang zu leistungsfähigen Modellfamilien erweitern. Unternehmen verfügen nun über einen größeren Pool wiederverwendbarer Architekturen zum Evaluieren, Anpassen und Hosten, was die Abhängigkeit von einer kleinen Gruppe proprietärer API-Anbieter verringert. Alibaba berichtete im April 2025, dass das Qwen-Open-Source-Ökosystem 300 Modellversionen, 300 Millionen Downloads und 100.000 abgeleitete feinabgestimmte Modelle überschritten hatte, was zeigt, wie schnell die Open-Weight-Distribution skalieren kann.[3]Alibaba Group, "Tongyi Qwen Open-Source-Ökosystem, 300+ Modelle, 300 Mio.+ Downloads," Alibaba Group, qwenlm.github.io Kapital folgt ebenfalls dieser Verschiebung, da Together AI im Juli 2026 800 Millionen USD aufbrachte, um die Open-Source-KI-Inferenzinfrastruktur auszubauen.[4]Together AI, "Ankündigung unserer Series-C-Finanzierungsrunde über 800 Mio. USD zur Beschleunigung des Wandels hin zu Open-Source-KI," Together AI, together.ai Diese breitere Werkzeugbasis ermöglicht es mehr Organisationen, Modelle zu testen, feinabzustimmen und bereitzustellen, ohne sich von Anfang an auf Frontier-Infrastruktur festzulegen. Diese breitere Erschwinglichkeit erweitert die Nachfragebasis des Foundation-Model-Markts, insbesondere bei kleineren Unternehmen, die außerhalb der ersten Adoptionswelle lagen.

Einsatz von KI-Agenten in zentralen Geschäftsprozessen verankert Modelle in umsatzkritischen Systemen

KI-Agenten geben dem Foundation-Model-Markt eine viel stärkere Verbindung zu umsatzkritischer Arbeit, indem sie es ermöglichen, mehrstufige Aufgaben zu planen und auszuführen, anstatt nur Antworten zu generieren. Dies verändert das Kaufverhalten von Unternehmen, da das Modell Teil der Aufgabenausführung wird und nicht mehr ein separater Assistent für isolierte Eingabeaufforderungen. Agenten-Bereitstellungen sind besonders relevant in Kundenbetrieb, internen Wissensarbeitsabläufen und prozessintensiven Back-Office-Umgebungen, wo Koordination genauso wichtig ist wie die Inhaltsgenerierung. Die allgemeine Verfügbarkeit von Claude Sonnet 5 in Microsoft Foundry auf NVIDIA GB300-Systemen in Azure zeigt, wie Anbieter Modelle mit Unternehmensbereitstellungs-Stacks für agentische Nutzung bündeln. Diese Bündelung ist wichtig, weil der Produktionseinsatz von Orchestrierung, Überwachung und sicherem Zugang genauso abhängt wie von der rohen Modellqualität. Infolgedessen zieht der Foundation-Model-Markt mehr Ausgaben in Workflow-Tools, Steuerungsschichten und Implementierungsdienstleistungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe GPU-Abhängigkeit und Frontier-Trainingskosten | -3.2% | Global, am stärksten ausgeprägt bei Frontier-Labors in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Halluzinationsrisiko in regulierten Arbeitsabläufen | -2.4% | Global, höchste Compliance-Last in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Einschränkungen beim Modell-Hosting | -1.8% | Europa, asiatisch-pazifischer Raum, Naher Osten, Ausbreitung nach Südamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Compliance-Last über Modell-, Daten- und Bereitstellungsschichten | -1.4% | Europa und Nordamerika als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe GPU-Abhängigkeit und Frontier-Trainingskosten verengen das Wettbewerbsfeld

Die hohe GPU-Abhängigkeit bleibt eines der deutlichsten strukturellen Hemmnisse im Foundation-Model-Markt, da das Training von Frontier-Modellen nach wie vor erhebliche Kapitalverpflichtungen erfordert. Aktuelle Frontier-Trainingsläufe übersteigen nun regelmäßig 100 Millionen USD, und der größte einzelne Lauf im Jahr 2024 erreichte fast 390 Millionen USD.[5]Epoch AI, "Trends in der Künstlichen Intelligenz," Epoch AI, epoch.ai Dies hält die echte Frontier-Entwicklung auf eine sehr kleine Gruppe von Hyperscaler-gestützten Organisationen konzentriert, die über das Kapital und die Infrastruktur verfügen, um wiederholte Trainingszyklen zu absorbieren. Der Effekt beschränkt sich nicht auf das Training, da der Zugang zu fortschrittlicher Hardware auch die Inferenzskalierung, den Veröffentlichungszeitpunkt und die langfristige Serviceökonomie beeinflusst. Exportkontrollen für fortschrittliche Halbleiter fügen eine weitere Schicht ungleichen Zugangs über Jurisdiktionen hinzu, was beeinflusst, wer an der Spitze skalieren kann. Im Foundation-Model-Markt verengt diese Kombination das Feld der Unternehmen, die über die Zeit eine führende Modellleistung aufrechterhalten können.

Halluzinationsrisiko verlangsamt die Einführung in regulierten Arbeitsabläufen trotz breiterer Bereitstellung

Das Halluzinationsrisiko verlangsamt den Foundation-Model-Markt in regulierten Arbeitsabläufen weiterhin, auch wenn die Einführung anderswo weiter zunimmt. In der Pharmakovigilanz ergab eine in Nature Scientific Reports veröffentlichte Studie, dass Halluzinationen großer Sprachmodelle falsch-positive Signale für unerwünschte Ereignisse erzeugen können, die Sicherheitsressourcen von legitimen Untersuchungen ablenken. Finanzinstitute stehen vor einem verwandten Problem: Modellausgaben können fließend erscheinen, auch wenn sie nicht belegt oder außerhalb gültiger Betriebsbedingungen liegen. Forschungen zum Modellrisikomanagement für generative KI in Finanzinstituten identifizierten Halluzination und Toxizität als wesentliche neue Risiken, die eine stärkere Validierung und Aufsicht erfordern. Dies stoppt die Einführung nicht, verlängert aber die Beschaffungszeiträume und erhöht die Nachfrage nach menschlicher Überprüfung, Überwachung und Leitplanken-Schichten. Infolgedessen bewegt sich der Foundation-Model-Markt in leicht regulierten Anwendungsfällen schneller als in klinischen oder finanziellen Entscheidungssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modelltyp: Multimodales Reasoning erweitert Unternehmenserwartungen

Large Language Models machten 2025 nach Modelltyp 59,11 % des Marktanteils im Foundation-Model-Markt aus und behaupteten textbasierte Bereitstellungen als primäre kommerzielle Basis. Multimodale Modelle werden bis 2031 voraussichtlich mit einer CAGR von 31,34 % wachsen, da Käufer zunehmend ein einziges System suchen, das Text, Bilder, Audio und strukturierte Daten in verbundenen Arbeitsabläufen verarbeiten kann. Vision-Modelle bleiben eine fokussierte, aber wichtige Kategorie im Foundation-Model-Markt, insbesondere in Inspektions-, Radiologie-Triage- und visuellen Suchumgebungen, wo Bildverständnis zentral ist. Andere Modelltypen, einschließlich Sprach-, Audio- und domänenspezifischer Modelle, gewinnen ebenfalls an Bedeutung, wo Sprachschnittstellen, Latenz oder technische Vokabulare eine schlechte Eignung für breite Architekturen schaffen. Der Segmentmix zeigt, dass sich der Foundation-Model-Markt von Einzelmodalitätswerkzeugen hin zu umfassenderen Reasoning-Systemen bewegt, die in komplexeren Unternehmenskontexten operieren können.

Die Grenze zwischen Large Language Models und multimodalen Modellen wird bereits weniger klar, da viele führende Veröffentlichungen nun Dokumente, Bilder und Code innerhalb desselben Arbeitsablaufs unterstützen. Apples dritte Generation der Foundation-Model-Familie spiegelt diesen Trend mit On-Device- und serverbasierten Varianten wider, die Sprach- und Bildverständnis für hardwarebeschränkte Umgebungen kombinieren. Die Foundation-Model-Branche wird daher wahrscheinlich Anbieter belohnen, die Modellbreite mit effizienterer Inferenz und einfacherer Bereitstellung kombinieren können.

Nach Bereitstellungsmodus: Lokale Kontrolle steigt neben Cloud-Skalierung

Die cloudbasierte Bereitstellung machte 2025 66,39 % des Foundation-Model-Markts aus, da verwaltete Dienste von AWS, Azure und Google Cloud den Betriebsaufwand für das Modell-Hosting reduzieren. Die Vor-Ort-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 39,90 % wachsen, was eine stärkere Nachfrage nach Sicherheit, Kontrolle und lokal verwalteter Infrastruktur in sensiblen Umgebungen widerspiegelt. Dieses Muster zeigt, dass der Foundation-Model-Markt nicht einfach einen Modus gegenüber dem anderen bevorzugt, da sich die Käuferprioritäten nun nach Datensensitivität, Workload-Typ und internen Governance-Anforderungen unterscheiden. Das Open-Weight-Ökosystem unterstützt diese Verschiebung, indem es Unternehmen mehr Freiheit gibt, Modelle ohne starke Anbieterabhängigkeit oder feste Cloud-only-Betriebsmodelle bereitzustellen. In der Praxis bleibt die Cloud der Standard für viele Organisationen, aber die lokale Bereitstellung ist für einen wachsenden Anteil hochwertiger Anwendungsfälle zu einer strategischen Anforderung geworden.

Cloud- und Vor-Ort-Setups ersetzen sich auch nicht in einer klaren Linie, da viele große Organisationen nun hybride Architekturen verwenden, die Workloads nach Risiko und Datenklasse aufteilen. Sensible Inferenz läuft oft auf interner Infrastruktur, während nicht sensible, hochvolumige Aufgaben weiterhin über externe APIs laufen. Apples dritte Generation der Foundation-Model-Familie, die On-Device- und serverbasierte Varianten umfasst, zeigt, dass hybride Bereitstellung zu einer praktischen Designentscheidung und nicht zu einem Randfall wird. Dies bedeutet, dass die gemeldete Cloud-Führerschaft die Bedeutung interner Bereitstellungsfähigkeit im Foundation-Model-Markt unterschätzen kann. Die Einführung durch Regierung und Verteidigung unterstreicht diesen Punkt, da sichere, luftgespaltene Umgebungen oft hardwareresidente Modelle und maßgeschneiderte Unterstützung dafür erfordern.

Nach Unternehmensgröße: KMU-Einführung verbessert sich, da Zugangshürden sinken

Großunternehmen hielten 2025 nach Unternehmensgröße 68,48 % des Marktanteils im Foundation-Model-Markt, da sie über die Budgets, Datenressourcen und technischen Teams verfügten, die für Integration und Governance erforderlich sind. KMU werden bis 2031 voraussichtlich mit einer CAGR von 35,21 % wachsen, da verwaltete Plattformen und Open-Weight-Optionen mehrere der Hürden reduzieren, die die Einführung anfänglich einschränkten. Die Verschiebung betrifft nicht nur niedrigere Modellpreise, da kleinere Organisationen auch davon profitieren, wenn Bereitstellungstools einfacher zu verwalten sind und weniger internes Engineering erfordern. Im Foundation-Model-Markt wird nutzbare Infrastruktur fast genauso wichtig wie Modellqualität für die Erweiterung der adressierbaren Kundenbasis. Das Segment bewegt sich daher von einer ersten Welle, die von Großunternehmen dominiert wurde, hin zu einem breiteren Einführungsprofil mit mehr mittelgroßen operativen Käufern.

Together AI schloss im Juli 2026 eine Series-C-Finanzierungsrunde über 800 Millionen USD ab, um seine Open-Source-KI-Inferenzinfrastruktur auszubauen, was das Vertrauen signalisiert, dass zugängliche Bereitstellungsplattformen die Kundenbasis weiter erweitern werden. Dennoch sind die Kosten nicht die einzige Hürde für KMU, da Daten-Governance, Evaluierungsdisziplin und interne Genehmigungsprozesse den Übergang von Pilotprojekten zur Produktionsnutzung weiterhin verlangsamen. Diese Lücke zwischen Experimentieren und skalierter Bereitstellung schafft eine stetige Nachfrage im Foundation-Model-Markt nach Integrationsunterstützung, gebündelten Werkzeugen und vertikalen Lösungen, die den Einrichtungsaufwand reduzieren. Anbieter, die Onboarding, Überwachung und Modellaktualisierungen vereinfachen, werden wahrscheinlich mehr profitieren als diejenigen, die nur auf Benchmark-Leistung konkurrieren. Die Foundation-Model-Branche expandiert daher nicht nur durch bessere Modelle, sondern auch durch einfacheren Zugang zu zuverlässigen Betriebsabläufen.

Nach Anwendung: Analytik-Anwendungsfälle gewinnen gegenüber inhaltsorientierter Einführung an Boden

Die Inhaltsgenerierung machte 2025 31,98 % des Foundation-Model-Markts aus und war damit der erste wichtige kommerzielle Einstiegspunkt für Unternehmensbereitstellungen. Business Intelligence und Analytik werden bis 2031 voraussichtlich mit einer CAGR von 37,57 % wachsen, da Organisationen Modelle nutzen, um strukturierte und unstrukturierte interne Daten mit mehr Kontext zu interpretieren. Kundensupport, virtuelle Assistenten und Wissensmanagement bleiben etablierte Bereiche im Foundation-Model-Markt, da sie gut zu Retrieval, Zusammenfassung und kontextueller Antwortgenerierung passen. Der Anwendungsmix zeigt nun eine schrittweise Abkehr von einfachen Entwurfsanwendungsfällen hin zu Arbeitsabläufen, die Modellausgaben mit messbaren Geschäftsaktionen verbinden. Dies ist wichtig, weil Anwendungen mit klaren operativen Ergebnissen tendenziell dauerhaftere Ausgaben und eine tiefere interne Integration unterstützen.

Forschungen in Nature Medicine zeigten, dass ein generalistisches medizinisches Sprachmodell die Krankheitsdiagnose unterstützen kann, was widerspiegelt, wie vertikales Fine-Tuning die Rolle fortgeschrittener Anwendungen in professionellen Umgebungen erweitert. Cybersicherheit und Betrugserkennung gewinnen im Foundation-Model-Markt strategisches Gewicht, da auf Domänendaten trainierte Modelle Muster erkennen können, die regelbasierte Tools möglicherweise übersehen. Arzneimittelentdeckung und Softwareentwicklung skalieren ebenfalls als sekundäre Anwendungsfälle, insbesondere dort, wo Modelle Entdeckungszyklen verkürzen oder repetitive Codierungsaufgaben beschleunigen. Diese breitere Nutzungsbasis bedeutet, dass der Foundation-Model-Markt zunehmend durch Workflow-Tiefe, Datenintegration und Aufgabenabschlussqualität definiert wird und nicht mehr nur durch Inhaltsautomatisierung. Das Segment ist noch in frühen Kommunikationsanwendungsfällen verankert, aber die zukünftige Expansion wird zunehmend durch Entscheidungsunterstützung und Prozessausführung angetrieben.

Nach Endnutzer: Souveräne und regulierte Nachfrage verändert Bereitstellungsprioritäten

IT und Telekommunikation erfassten 2025 28,56 % des Marktanteils im Foundation-Model-Markt, was ihre Rolle als frühe Anwender und Bereitstellungsschichten für angrenzende Sektoren widerspiegelt. Regierung und Verteidigung werden bis 2031 voraussichtlich mit einer CAGR von 39,76 % wachsen, unterstützt durch souveräne KI-Programme, sichere Inferenzanforderungen und eine stärkere Präferenz für kontrollierte Bereitstellungsumgebungen. Das Gesundheitswesen schreitet im Foundation-Model-Markt ebenfalls voran, da domänenabgestimmte Modelle stärkere Belege für klinische Unterstützung, Workflow-Koordination und Dateninterpretationsanwendungsfälle aufbauen. Diese Endnutzermuster verlagern die Produktnachfrage schrittweise hin zu sicherer Bereitstellung, Überwachung, Nachvollziehbarkeit und Domänenkontrolle, anstatt nur generischen API-Konsum. Anbieter, die sensible Umgebungen unterstützen können, gewinnen daher an Relevanz über den traditionellen Cloud-first-Modellbereitstellungsansatz hinaus.

Finanzdienstleistungen bleiben ein hochwertiges Segment, aber Halluzinationsrisiko und Modellvalidierungsanforderungen verlängern weiterhin die Beschaffungszeiträume und erhöhen den Aufsichtsbedarf. Fertigung, Einzelhandel und E-Commerce stellen große adressierbare Gruppen im Foundation-Model-Markt dar, wo Prozessoptimierung, Qualitätskontrolle und Prognose-Anwendungsfälle praktischer werden, da das Fine-Tuning einfacher wird. China National Petroleum hatte sein Kunlun-Foundation-Model bis Mai 2026 auf 152 Anwendungsszenarien in der gesamten Öl- und Gas-Wertschöpfungskette skaliert, was zeigt, wie sektorspezifische Bereitstellung von Pilotprojekten zu breiter operativer Abdeckung übergehen kann. Diese Breite der Nutzung legt nahe, dass der Foundation-Model-Markt durch Domänenausführung genauso wie durch allgemeine Modellverfügbarkeit expandiert. Die Foundation-Model-Branche wird daher zunehmend durch die Betriebsanforderungen der Endnutzer geprägt und nicht durch ein einziges sektorübergreifendes Einführungsmuster.

Geografische Analyse

Nordamerika machte 2025 39,37 % des Foundation-Model-Markts aus und war damit der größte regionale Umsatzpool. Die Region profitiert von der gemeinsamen Ansiedlung von Frontier-KI-Labors, Hyperscaler-Hauptsitzen und einer tiefen Unternehmenssoftwarebasis, die die schnelle Kommerzialisierung neuer Modelle unterstützt. Die Vereinigten Staaten bleiben der Hauptanker dieser Position, da sie Modellentwicklungsführerschaft mit starker Cloud-Distribution und Unternehmensbeschaffungsaktivität kombinieren. Kanada fügt Tiefe durch Forschungsstärke hinzu, die mit den KI-Ökosystemen in Toronto und Montreal verbunden ist, die weiterhin Talentversorgung und akademischen Einfluss unterstützen. Im Foundation-Model-Markt befindet sich Südamerika noch in einer früheren Einführungsphase und ist stärker von Cloud-APIs von US-amerikanischen und europäischen Anbietern abhängig als von lokaler Frontier-Modellentwicklung.

Europa präsentiert die compliance-intensivste Betriebsumgebung im Foundation-Model-Markt, da Dokumentations-, Transparenz- und Testpflichten die Art und Weise prägen, wie Anbieter Modelle einführen und pflegen. Dies stoppt die Nachfrage nicht, da Finanzdienstleistungen und industrielle Fertigung wichtige Kaufzentren in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien bleiben. Das Ergebnis ist ein zweigleisiges regionales Muster, bei dem die Bereitstellung voranschreitet, während die Governance-Ausgaben ebenfalls steigen, um neuen Betriebsregeln zu entsprechen. Der Nahe Osten gewinnt ebenfalls an Relevanz, da souveräne KI-Infrastrukturpläne und lokale Hosting-Ambitionen eine klarere Rolle für regionale Bereitstellungszentren schaffen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 32,89 % wachsen und ist damit der am schnellsten wachsende regionale Block im Foundation-Model-Markt. Chinas Open-Weight-Ökosystem skaliert schnell, und Alibaba berichtete, dass die Qwen-Serie bis April 2025 300 Modellversionen, 300 Millionen Downloads und 100.000 abgeleitete feinabgestimmte Modelle überschritten hatte. China National Petroleums Kunlun-Foundation-Model hatte bis Mai 2026 152 Bereitstellungsszenarien erreicht, was zeigt, wie der Foundation-Model-Markt im asiatisch-pazifischen Raum Modellentwicklung mit großen industriellen Anwendungsfällen verknüpft. Südkoreas Rahmengesetz zur Entwicklung künstlicher Intelligenz trat im Januar 2026 in Kraft und fügte eine formale Compliance-Schicht für ausländische KI-Unternehmen hinzu, die im Land tätig sind. Indien und Japan skalieren ebenfalls schnell, während Afrika, angeführt von Südafrika, sich noch in einer früheren Phase befindet, in der mehrsprachiges Design und mobile-first-Bereitstellung für eine breitere Einführung wichtig sind.

Wettbewerbslandschaft

Der Foundation-Model-Markt bleibt auf der Frontier-Ebene mäßig konzentriert, wo eine kleine Gruppe von Hyperscaler-gestützten Labors weiterhin das Tempo bei der Modellleistung vorgibt. Gleichzeitig ist die breitere Umsatzbasis fragmentierter über Cloud-Dienste, Inferenzplattformen, Fine-Tuning-Anbieter und Anwendungsspezialisten verteilt. Diese Spaltung bedeutet, dass Führerschaft in roher Modellkapazität nicht automatisch in Kontrolle über Unternehmensbereitstellung oder nachgelagerte Monetarisierung übersetzt wird. Im Foundation-Model-Markt konkurrieren Anbieter durch verwaltete APIs, Open-Weight-Veröffentlichungen und direkte Implementierungsunterstützung innerhalb von Kundenorganisationen. Das gemeinsame Muster ist, dass wiederkehrende Einnahmen zunehmend davon abhängen, wer die Bereitstellungskomplexität reduzieren kann, und nicht davon, wer allein das größte Modell veröffentlichen kann.

Together AIs Series-C-Finanzierungsrunde über 800 Millionen USD im Juli 2026 zeigte, wie Investoren Open-Source-Inferenzinfrastruktur als eigenständige Wettbewerbsschicht unterstützen. EXL Service Holdings gab im Juni 2026 eine endgültige Vereinbarung zur Übernahme von iMerit für bis zu 310 Millionen USD bekannt, was seine Position in Modelltraining, Evaluierung und Reinforcement-Learning-Diensten stärkte. Apples Veröffentlichung der dritten Generation der Apple Foundation Models im Juli 2026 zeigte einen weiteren Weg zum Vorteil, da sie Modellkapazitäten enger mit Endpunkt-Hardware und On-Device-Erlebnissen verknüpfte. Diese Schritte legen nahe, dass der Foundation-Model-Markt Unternehmen belohnt, die Modelle mit Infrastruktur, Diensten und installierten Plattformen verbinden, anstatt Modellzugang als eigenständiges Produkt zu behandeln.

Offene Frameworks bleiben auch ein starkes Wettbewerbsinstrument, da sie Anbietern helfen, Entwickler-Ökosysteme schneller aufzubauen als geschlossene API-Modelle. NVIDIA und Hugging Face integrierten Isaac GR00T 1.7 und Cosmos 3 im Juli 2026 in die LeRobot-Plattform, was Modell-Tooling enger mit GPU-optimierten Robotik-Workflows verknüpfte. Domänenspezifisches Compliance-Tooling ist noch weniger ausgereift als die Modellverfügbarkeit, was Raum für Anbieter lässt, die sich auf Leitplanken, Überwachung und Dokumentation konzentrieren. Im Foundation-Model-Markt ist diese Lücke in regulierten Sektoren am wichtigsten, wo Bereitstellungsgenehmigungen länger dauern und der Supportaufwand höher ist. Wettbewerbsergebnisse hängen daher nicht nur von der Benchmark-Stärke ab, sondern auch davon, ob Anbieter sichere, wartbare und prüfbare Systeme in großem Maßstab liefern können.

Branchenführer im Foundation-Model-Markt

OpenAI LLC

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Tencent brachte offiziell die Vollversion von Hunyuan Hy3 auf den Markt, ein Foundation Model mit 295 Milliarden Parametern und Mixture-of-Experts-Architektur, das unter der Apache-2.0-Lizenz veröffentlicht wurde, mit einer gemeldeten Aufgabenabschlussrate von 90 % in internen Agenten-Anwendungen. Das Modell wurde sofort in den Yuanbao-Verbraucher-KI-Assistenten integriert, was die Entwicklernutzungsgebühren senkte und einen bedeutenden Open-Source-Wettbewerbsschritt markierte, der auf globale Entwickler-Ökosysteme abzielt.

- Juni 2026: Anthropics Claude Sonnet 5 wurde in Microsoft Foundry auf NVIDIA GB300 Blackwell Ultra-Infrastruktur über Azure allgemein verfügbar, was eine wichtige Unternehmens-Beschaffungshürde beseitigte, indem produktionsreife agentische KI-Bereitstellungen innerhalb von Microsoft-365-Umgebungen auf der neuesten Beschleuniger-Architektur ermöglicht wurden.

- Juni 2026: OpenAI präsentierte eine Vorschau der GPT-5.6-Modellsuite, bestehend aus den Varianten Sol, Terra und Luna, wobei Sol mit 5 USD pro Million Eingabe-Token und 30 USD pro Million Ausgabe-Token bepreist wurde, was eine verbesserte Kosteneffizienz gegenüber Frontier-Modellen der vorherigen Generation darstellt. Der anfängliche Zugang war auf staatlich genehmigte Partner beschränkt, bis zur Überprüfung der Cybersicherheit.

Umfang des globalen Foundation-Model-Marktberichts

Der Foundation-Model-Markt umfasst die Entwicklung, Bereitstellung, Lizenzierung und Kommerzialisierung von groß angelegten vortrainierten KI-Modellen, einschließlich großer Sprachmodelle, multimodaler, Vision-, Sprach-, Audio- und domänenspezifischer Foundation Models, die als zugrunde liegende Intelligenz für eine breite Palette von Unternehmens-KI-Anwendungen dienen. Die Markteinnahmen werden durch Modelllizenzen und Abonnements, API- und Inferenznutzungsgebühren, cloudgehostete und Vor-Ort-Bereitstellungen, Modellindividualisierungs- und Fine-Tuning-Dienste, Unternehmensunterstützung und verwaltete KI-Dienste generiert, die Organisationen in Branchen wie BFSI, Gesundheitswesen, IT und Telekommunikation, Fertigung, Regierung und anderen Endnutzersektoren bereitgestellt werden.

Der Foundation-Model-Marktbericht ist segmentiert nach Modelltyp (Large Language Models, multimodale Modelle, Vision-Modelle und andere Modelltypen (Sprach- und Audiomodelle, domänenspezifische Modelle usw.)), Bereitstellungsmodus (cloudbasiert und vor Ort), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Inhaltsgenerierung, Kundensupport und virtuelle Assistenten, Wissensmanagement, Cybersicherheit und Betrugserkennung, Business Intelligence und Analytik sowie andere Anwendungen (Softwareentwicklung, Arzneimittelentdeckung usw.)), Endnutzer (BFSI, Gesundheitswesen, IT und Telekommunikation, Fertigung, Regierung und Verteidigung sowie andere Endnutzer (Einzelhandel und E-Commerce, Medien und Unterhaltung, Bildung usw.)) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Large Language Models |

| Multimodale Modelle |

| Vision-Modelle |

| Andere Modelltypen (Sprach- und Audiomodelle, domänenspezifische Modelle usw.) |

| Cloudbasiert |

| Vor Ort |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Inhaltsgenerierung |

| Kundensupport und virtuelle Assistenten |

| Wissensmanagement |

| Cybersicherheit und Betrugserkennung |

| Business Intelligence und Analytik |

| Andere Anwendungen (Softwareentwicklung, Arzneimittelentdeckung usw.) |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Regierung und Verteidigung |

| Andere Endnutzer (Einzelhandel und E-Commerce, Medien und Unterhaltung, Bildung usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Modelltyp | Large Language Models | |

| Multimodale Modelle | ||

| Vision-Modelle | ||

| Andere Modelltypen (Sprach- und Audiomodelle, domänenspezifische Modelle usw.) | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Inhaltsgenerierung | |

| Kundensupport und virtuelle Assistenten | ||

| Wissensmanagement | ||

| Cybersicherheit und Betrugserkennung | ||

| Business Intelligence und Analytik | ||

| Andere Anwendungen (Softwareentwicklung, Arzneimittelentdeckung usw.) | ||

| Nach Endnutzer | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Regierung und Verteidigung | ||

| Andere Endnutzer (Einzelhandel und E-Commerce, Medien und Unterhaltung, Bildung usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Foundation-Model-Markt aktuell und wie wird er prognostiziert?

Der Foundation-Model-Markt wurde 2025 auf 21,72 Milliarden USD geschätzt, steht 2026 bei 31,2 Milliarden USD und wird bis 2031 bei einer CAGR von 30,76 % voraussichtlich 119,29 Milliarden USD erreichen.

Welche Region führt bei der Umsatzgenerierung für Foundation Models?

Nordamerika führte 2025 mit einem Anteil von 39,37 %, unterstützt durch seine Konzentration von Frontier-Labors, Hyperscalern und Unternehmens-Software-Käufern.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 32,89 %, begünstigt durch starke inländische Modellentwicklung und große industrielle Bereitstellungsbasen.

Welcher Modelltyp wächst am schnellsten?

Multimodale Modelle werden voraussichtlich die höchste CAGR von 31,34 % verzeichnen, da Unternehmen zunehmend Systeme suchen, die über Text, Bilder, Audio und strukturierte Daten hinweg schlussfolgern können.

Warum gewinnt die Vor-Ort-Bereitstellung an Bedeutung?

Die Vor-Ort-Bereitstellung wird voraussichtlich mit einer CAGR von 39,90 % wachsen, da regulierte Sektoren und souveräne Anwendungsfälle eine engere Kontrolle über Daten, Hosting und Modell-Governance benötigen.

Welche Endnutzergruppe erzeugt den stärksten Wachstumsimpuls?

Regierung und Verteidigung werden voraussichtlich mit einer CAGR von 39,76 % wachsen, angetrieben durch souveräne KI-Programme und die Nachfrage nach sicherer Inferenz in kontrollierten Umgebungen.

Seite zuletzt aktualisiert am: