Tamaño y Participación del Mercado de Seguridad de LLM y Modelos Fundacionales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de LLM y Modelos Fundacionales por Mordor Intelligence

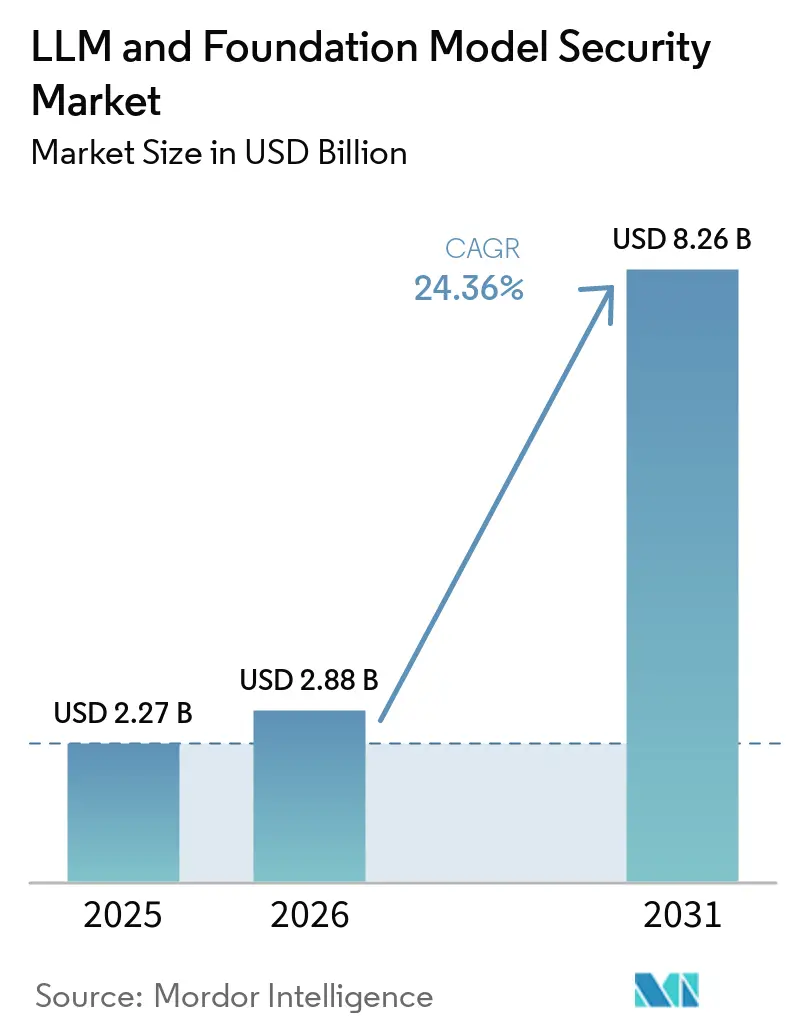

Se espera que el tamaño del Mercado de Seguridad de LLM y Modelos Fundacionales aumente de 2,27 mil millones de USD en 2025 a 2,88 mil millones de USD en 2026 y alcance 8,26 mil millones de USD en 2031, creciendo a una CAGR del 23,5% durante 2026-2031. El Mercado de Seguridad de LLM y Modelos Fundacionales se está expandiendo a medida que la IA empresarial sale de los entornos piloto y entra en sistemas de producción que gestionan contenido real, acciones de usuarios y flujos de trabajo empresariales. Un cambio importante se produjo cuando EchoLeak demostró que un asistente empresarial de producción podía ser explotado para la exfiltración de datos sin clics, lo que impulsó el riesgo a nivel de modelo hacia la planificación de seguridad convencional. El Mercado de Seguridad de LLM y Modelos Fundacionales también se beneficia del hecho de que la inyección de instrucciones, las salidas no seguras y el uso indebido de modelos quedan fuera de la cobertura habitual de muchas aplicaciones heredadas y herramientas de seguridad en la nube. La presión de gobernanza añade otra capa de demanda porque las empresas ahora necesitan registros de auditoría, controles de políticas y documentación de riesgos para los sistemas de IA que manejan datos sensibles o flujos de trabajo regulados. El Mercado de Seguridad de LLM y Modelos Fundacionales está, por tanto, atrayendo inversión tanto de proveedores de ciberseguridad establecidos como de proveedores especializados en seguridad de IA que se expanden hacia controles de agentes, pasarelas, monitoreo y servicios gestionados.

Conclusiones Clave del Informe

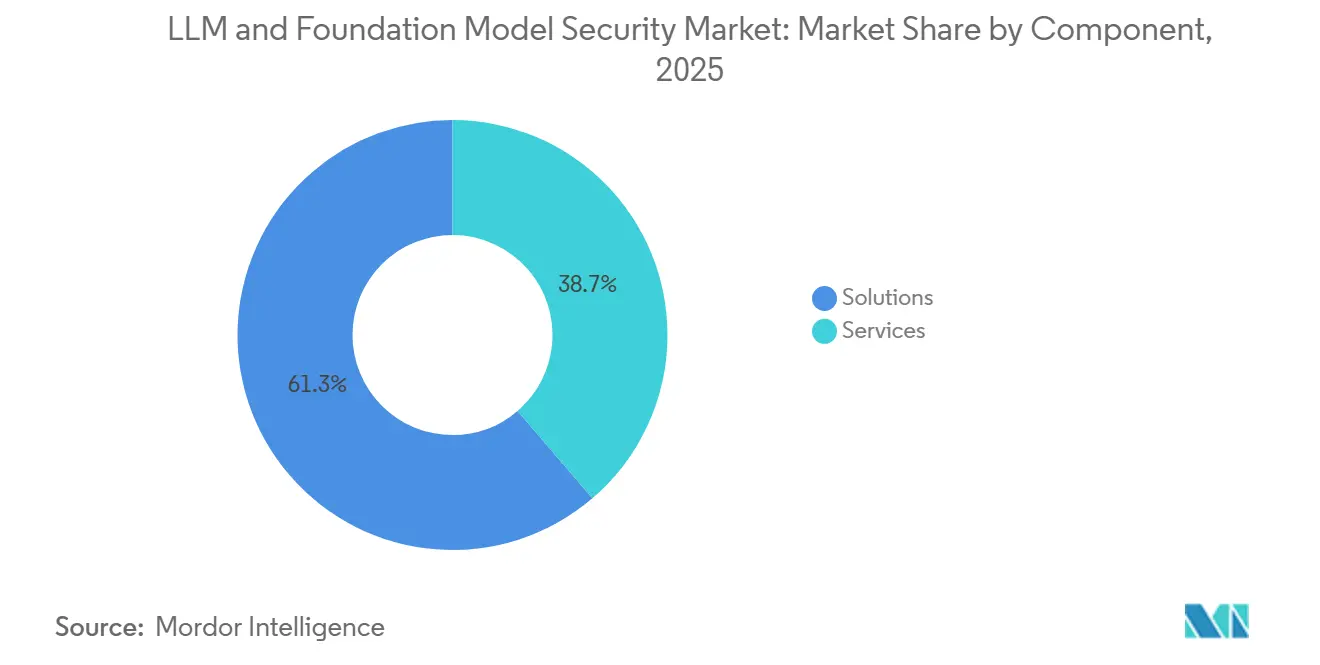

- Por componente, las Soluciones lideraron con una participación de ingresos del 61,3% en el Mercado de Seguridad de LLM y Modelos Fundacionales en 2025, mientras que se proyecta que los Servicios se expandan a una CAGR del 24,6% hasta 2031.

- Por tipo de seguridad, la Seguridad del Modelo mantuvo la mayor participación con un 28,1% en 2025, mientras que se prevé que GRC crezca a una CAGR del 24,7% hasta 2031.

- Por implementación, la Nube representó una participación del 54,2% en 2025, mientras que se proyecta que el Híbrido crezca a una CAGR del 24,8% hasta 2031.

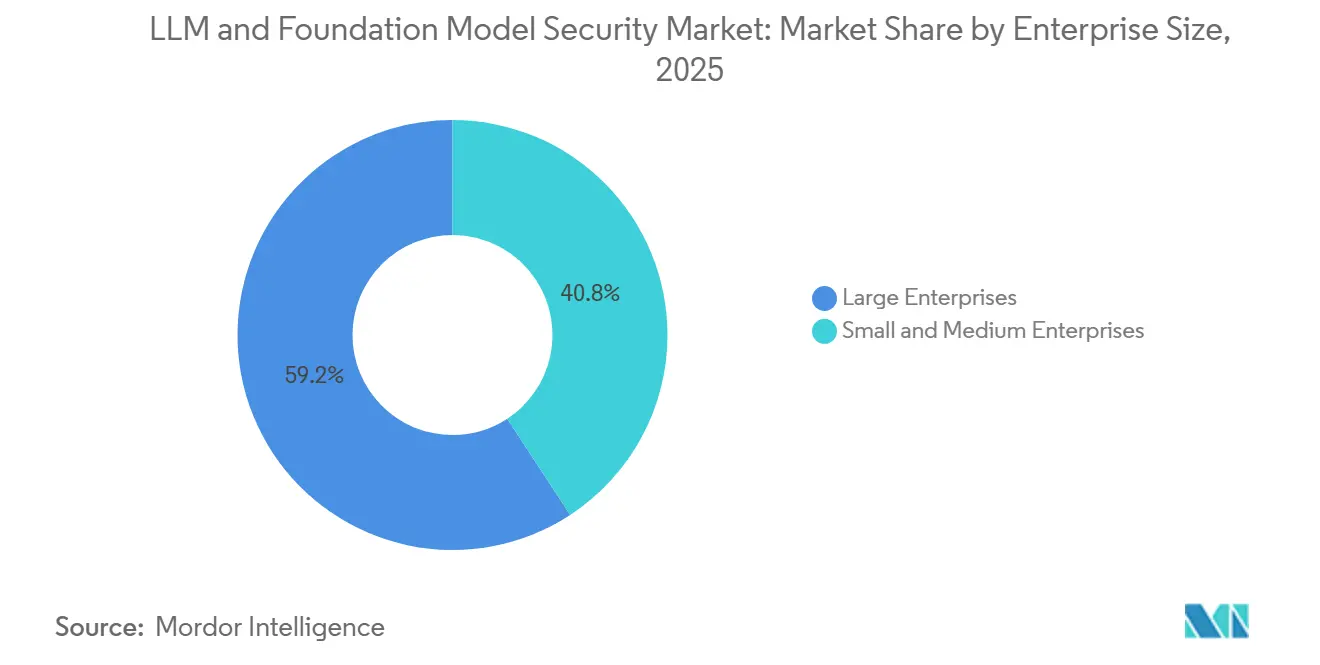

- Por tamaño de empresa, las Grandes Empresas mantuvieron una participación del 59,2% en 2025, mientras que se prevé que las PYMES crezcan a una CAGR del 24,9% hasta 2031.

- Por industria de usuario final, BFSI representó el 17,2% del tamaño del Mercado de Seguridad de LLM y Modelos Fundacionales en 2025, mientras que se proyecta que Salud y Ciencias de la Vida se expandan a una CAGR del 25,1% hasta 2031.

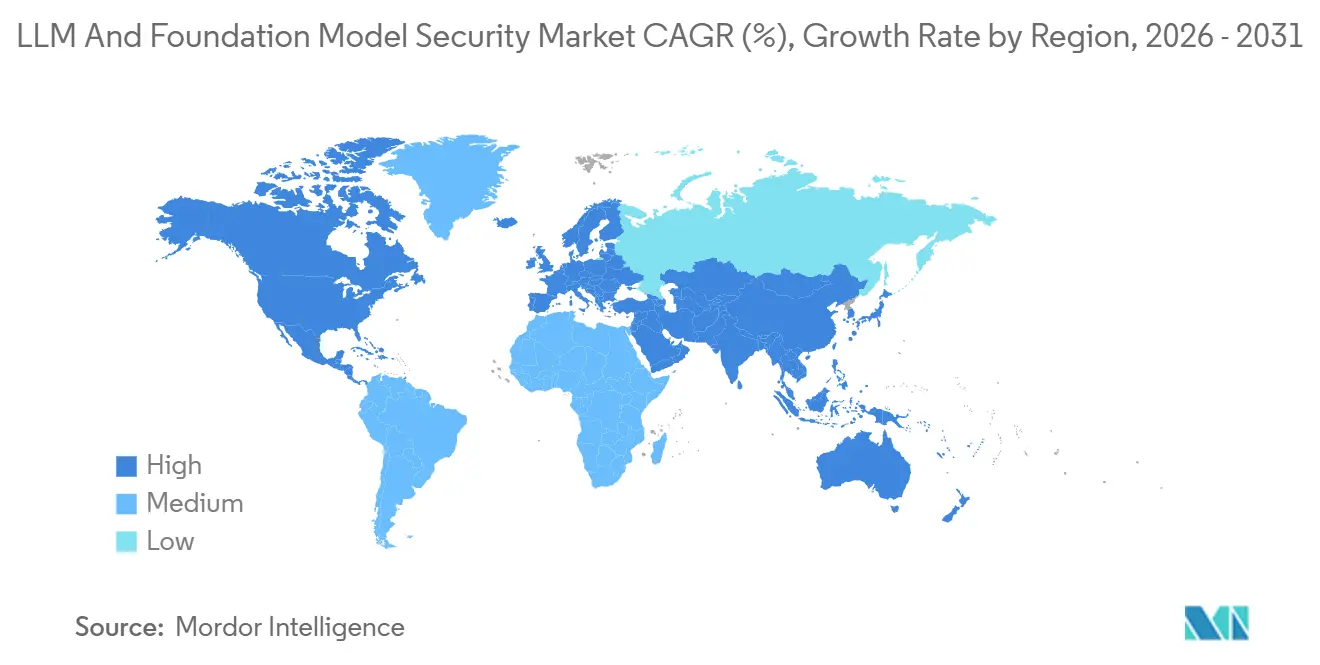

- Por geografía, América del Norte mantuvo el 32,2% de la participación del Mercado de Seguridad de LLM y Modelos Fundacionales en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 25,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad de LLM y Modelos Fundacionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geogrfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Exposición a Inyección de Instrucciones y Exfiltración de Datos | +4.5% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor Escrutinio de la Gobernanza de Modelos y los Controles de Riesgo de IA | +4.0% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de Pilas de IA Multimodelo que Requieren Seguridad Centralizada | +3.5% | Global, particularmente América del Norte, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Comercialización de Aplicaciones LLM Orientadas al Cliente | +3.0% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia Ciclos de Vida de Desarrollo de IA Seguro en Industrias Reguladas | +2.5% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Necesidad de Monitoreo en Tiempo de Ejecución de Alucinaciones y Salidas No Seguras | +2.0% | Global, concentrado en BFSI y salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Exposición Empresarial a la Inyección de Instrucciones y la Exfiltración de Datos

El Mercado de Seguridad de LLM y Modelos Fundacionales avanza más rápido porque la inyección de instrucciones ya no es un problema teórico. OWASP clasificó la inyección indirecta de instrucciones como LLM01:2025, lo que indica su creciente centralidad en los sistemas de producción.[1]OWASP Foundation, "OWASP Top 10 para Aplicaciones de Modelos de Lenguaje de Gran Escala," OWASP Foundation, owasp.org Microsoft documentó EchoLeak como una ruta de ataque sin clics contra Microsoft 365 Copilot, demostrando que los atacantes pueden apuntar a asistentes empresariales sin requerir acción directa del usuario. La investigación de la Alianza de Seguridad en la Nube también mostró que muchos incidentes de promptware abarcan múltiples etapas de ataque, lo que indica que el abuso de modelos ahora se asemeja a campañas de seguridad de múltiples pasos más amplias en lugar de instrucciones aisladas. Como resultado, el Mercado de Seguridad de LLM y Modelos Fundacionales está viendo una mayor demanda de inspección de instrucciones, barreras de protección en tiempo de ejecución y validación de salidas que puedan situarse cerca del modelo y la capa de aplicación.[2]Centro de Respuesta de Seguridad de Microsoft, "Cómo Microsoft se Defiende contra los Ataques de Inyección Indirecta de Instrucciones," Microsoft, microsoft.com

Aceleración del Escrutinio Regulatorio sobre la Gobernanza de Modelos y los Controles de Riesgo de IA

El Mercado de Seguridad de LLM y Modelos Fundacionales también está respaldado por un cambio más amplio que aleja la gobernanza de IA opcional hacia marcos de control formales. La guía de IA del Instituto Nacional de Estándares y Tecnología (NIST) proporciona a las empresas un marco práctico para mapear, medir, gestionar y gobernar el riesgo de IA en entornos operativos.[3]Instituto Nacional de Estándares y Tecnología, "IR 8596, Perfil del Marco de Ciberseguridad para Inteligencia Artificial, Perfil Comunitario del NIST," NIST, csrc.nist.gov En el sector sanitario, la guía de la Administración de Alimentos y Medicamentos (FDA) para dispositivos de IA adaptativa y los cambios en la Regla de Seguridad de la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) del Departamento de Salud y Servicios Humanos (HHS) han impulsado las necesidades de monitoreo y control específicos de IA hacia flujos de trabajo de cumplimiento activos. Esto está cambiando la adquisición porque los compradores ahora quieren herramientas de seguridad que puedan producir registros, evidencia de políticas, controles de flujo de trabajo y pistas de auditoría, en lugar de solo alertas. El Mercado de Seguridad de LLM y Modelos Fundacionales está, por tanto, ganando demanda recurrente de implementaciones lideradas por GRC a medida que las organizaciones integran la supervisión de IA en los procesos normales de auditoría y revisión de proveedores.

Expansión de Pilas de IA Empresarial Multimodelo que Requieren Seguridad Centralizada

El Mercado de Seguridad de LLM y Modelos Fundacionales se beneficia de la creciente distribución de las pilas de IA empresarial entre modelos, herramientas y entornos. Cuando las organizaciones añaden más puntos de conexión de modelos, también añaden más credenciales, canalizaciones de instrucciones, reglas de acceso y rutas de revisión de salidas que deben monitorearse conjuntamente. Esto hace que los productos puntuales sean más difíciles de gestionar porque no siempre pueden proporcionar una vista de política unificada entre las API de nube, las herramientas internas y los flujos de trabajo de agentes. Los proveedores están respondiendo con capas de control centralizadas, y CrowdStrike amplió la Detección y Respuesta de IA de Falcon a través de un ecosistema de pasarelas que conecta políticas y telemetría en varios entornos de IA. Microsoft también posicionó Agent 365 en torno a la identidad centralizada de agentes, el descubrimiento de IA en la sombra y la aplicación de políticas, lo que refleja la misma necesidad del comprador de supervisión unificada en el Mercado de Seguridad de LLM y Modelos Fundacionales.[4]Censinet, "FDA, FTC y Más Allá, Cumplimiento Multiagencia para IA en Salud," Censinet, censinet.com

Comercialización Generalizada de Aplicaciones LLM Orientadas al Cliente

La adopción más amplia de asistentes orientados al cliente y agentes de flujo de trabajo también está impulsando el Mercado de Seguridad de LLM y Modelos Fundacionales. Una vez que un modelo está expuesto a los clientes, el costo de las salidas no seguras, la información filtrada o las acciones no autorizadas se vuelve inmediato y visible. Skyhigh Security informó que el 94% de los servicios de IA encuestados estaban expuestos a al menos 1 vector de amenaza LLM, mientras que la empresa promedio utilizaba más de 320 aplicaciones de IA no sancionadas, lo que pone de relieve la rapidez con que la IA en la sombra puede ampliar el riesgo. Ese riesgo está impulsando a las organizaciones a añadir controles más sólidos en torno a los casos de uso aprobados, el manejo de datos y el monitoreo en tiempo real antes de escalar implementaciones más amplias. El Mercado de Seguridad de LLM y Modelos Fundacionales se beneficia de este cambio porque los programas de IA orientados al cliente tienden a elevar la seguridad de una preocupación técnica a una prioridad empresarial, legal y reputacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Talento en Ingeniería de Seguridad de LLM | -2.5% | Global, más agudo en mercados emergentes y empresas del mercado medio | Corto plazo (≤ 2 años) |

| Taxonomía de Amenazas Fragmentada que Ralentiza las Decisiones de Compra Estandarizadas | -2.0% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Dificultad para Demostrar el Retorno de la Inversión antes de un Incidente de Seguridad Material | -1.5% | Global, más pronunciado entre las PYMES | Corto plazo (≤ 2 años) |

| Restricciones de Acceso al Modelo y Limitaciones de Proveedores de Caja Negra | -1.0% | Global, concentrado donde dominan los modelos de código cerrado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Talento en Ingeniería de Seguridad de LLM

El Mercado de Seguridad de LLM y Modelos Fundacionales todavía enfrenta una clara brecha de talento que ralentiza la calidad y la velocidad de implementación. El trabajo de seguridad de IA necesita una combinación de comprensión del modelo, disciplina de equipo rojo, seguridad de aplicaciones y análisis del comportamiento de instrucciones, y esa combinación sigue siendo difícil de encontrar en 2026. La encuesta del IIF-EY en servicios financieros encontró que la supervisión y la gobernanza de IA siguen siendo difíciles para muchas instituciones, lo que sugiere una capacidad interna limitada para probar las afirmaciones de los proveedores o ejecutar programas de garantía profundos. Esto empuja a muchos compradores hacia la implementación liderada por el proveedor y el soporte gestionado, lo que puede extender los plazos de implementación y reducir la cantidad de control que construyen internamente. El Mercado de Seguridad de LLM y Modelos Fundacionales crece, por tanto, junto con la demanda, pero no todos los compradores pueden operacionalizar las herramientas al mismo ritmo.

La Taxonomía de Amenazas Fragmentada Ralentiza las Decisiones de Compra Estandarizadas

El Mercado de Seguridad de LLM y Modelos Fundacionales también enfrenta ciclos de compra más lentos porque el lenguaje de amenazas de IA todavía está fragmentado entre marcos y categorías de proveedores. OWASP, NIST y otros marcos de riesgo de IA no describen cada problema de la misma manera, lo que hace que la evaluación interna sea más difícil para los equipos de adquisición y seguridad. Los compradores a menudo necesitan traducir un marco a otro antes de poder comparar herramientas, lo que añade pasos de revisión adicionales para organizaciones ya cautelosas. Los compradores más pequeños enfrentan un problema aún más difícil porque pueden no saber qué marco será más importante para su propio sector o geografía. Hasta que un conjunto más reducido de estándares de compradores se vuelva dominante, el Mercado de Seguridad de LLM y Modelos Fundacionales seguirá experimentando cierta fricción en las evaluaciones de etapa temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Anclan el Gasto, los Servicios Emergen como el Motor de Crecimiento

Las Soluciones representaron el 61,3% de los ingresos en 2025, convirtiéndolas en el componente más grande del Mercado de Seguridad de LLM y Modelos Fundacionales. Los compradores han preferido generalmente las plataformas porque el software por suscripción es más fácil de estandarizar entre los equipos de modelos que los compromisos con gran carga de consultoría. Las herramientas de seguridad de instrucciones y el monitoreo de modelos se han trasladado al frente de los planes de implementación porque la IA de producción ahora necesita verificaciones activas de entradas, salidas y comportamiento del modelo. La prevención de fugas de datos y las capas de gobernanza también importan porque muchos asistentes empresariales acceden a repositorios de contenido interno, documentos y herramientas de comunicación. Esto mantiene las plataformas de software en el centro de cómo se está implementando el Mercado de Seguridad de LLM y Modelos Fundacionales en cuentas grandes.

Se proyecta que los Servicios crezcan a una CAGR del 24,6% hasta 2031, convirtiéndolos en el componente de expansión más rápida del Mercado de Seguridad de LLM y Modelos Fundacionales. La escasez de talento es una razón directa, ya que muchas organizaciones no pueden construir capacidades internas de equipo rojo, pruebas adversariales y respuesta a incidentes de IA con suficiente rapidez. El monitoreo gestionado también está ganando terreno a medida que los compradores intentan mantenerse al día con la evolución de las instrucciones, los nuevos agentes y las necesidades de ajuste de políticas posteriores a la implementación. Los Servicios se están convirtiendo, por tanto, en una extensión práctica de la adopción de software en lugar de un complemento de implementación puntual. Esto está expandiendo el mercado direccionable para las industrias de Seguridad de LLM y Modelos Fundacionales, especialmente entre los compradores que necesitan soporte operativo desde el principio.

Por Tipo de Seguridad: La Seguridad del Modelo Lidera, GRC Señala la Próxima Fase

La Seguridad del Modelo mantuvo la mayor participación con un 28,1% en 2025, lo que la situó en el centro del Mercado de Seguridad de LLM y Modelos Fundacionales. Las empresas la están priorizando porque los modelos ajustados, los pesos y las rutas de inferencia ahora tienen valor empresarial directo y pueden convertirse en objetivos de extracción o manipulación. La Seguridad de Datos y la Seguridad de Aplicaciones se mantienen muy cerca porque la canalización de contexto y la interfaz de instrucciones son puntos de entrada frecuentes para la exposición de información sensible y las interacciones no seguras. La Seguridad de Identidad y Acceso también está aumentando porque los sistemas agénticos reciben cada vez más permisos, tokens y la capacidad de realizar acciones en nombre de los usuarios. Esto significa que el Mercado de Seguridad de LLM y Modelos Fundacionales se está ampliando desde la defensa pura del modelo hacia una pila más amplia de controles circundantes.

Se proyecta que GRC se expanda a una CAGR del 24,7% hasta 2031, convirtiéndolo en el tipo de seguridad de más rápido crecimiento en el Mercado de Seguridad de LLM y Modelos Fundacionales. El crecimiento está siendo impulsado por la necesidad de documentar los riesgos de IA, asignar controles, preservar evidencias y apoyar revisiones internas o auditorías externas. Las normas sanitarias y los programas de gobernanza de IA empresarial están haciendo que esas necesidades de documentación sean más inmediatas en 2026. Los compradores también valoran el gasto en GRC porque ofrece un caso presupuestario más claro que las categorías puramente reactivas que dependen de incidentes visibles. Eso convierte el software de gobernanza en una capa de crecimiento duradera dentro del Mercado de Seguridad de LLM y Modelos Fundacionales a medida que el uso de IA se traslada a procesos empresariales controlados.

Por Implementación: La Nube Lidera, el Híbrido Captura las Cargas de Trabajo Reguladas

La Nube representó el 54,2% del gasto en 2025, convirtiéndola en el modo de implementación líder en el Mercado de Seguridad de LLM y Modelos Fundacionales. Las organizaciones continúan favoreciendo los servicios de IA en la nube porque aceleran los despliegues e integran controles de referencia en el entorno de implementación. Aun así, los despliegues con prioridad en la nube todavía necesitan protecciones separadas de instrucciones, salidas y políticas porque las salvaguardas del proveedor no eliminan completamente los riesgos de uso indebido del modelo. La nube también se adapta a los equipos que desean una experimentación más rápida y un acceso más fácil a múltiples proveedores de modelos dentro de un único entorno comercial. Esto mantiene la Nube enfocada en el Mercado de Seguridad de LLM y Modelos Fundacionales, especialmente en escenarios de implementación menos restrictivos.

Se proyecta que el Híbrido crezca a una CAGR del 24,8% hasta 2031, convirtiéndolo en el modelo de implementación de más rápido crecimiento en el Mercado de Seguridad de LLM y Modelos Fundacionales. Las empresas reguladas están combinando cada vez más la inferencia local o el manejo de datos sensibles con capas de monitoreo y gobernanza nativas de la nube. Ese diseño permite a los compradores proteger más estrechamente los flujos de trabajo críticos mientras siguen utilizando servicios de seguridad externos escalables. También crea un problema de consistencia de políticas porque los controles deben funcionar en diferentes capas de infraestructura y equipos operativos. Los proveedores están respondiendo con modelos de pasarela y plano de control, reforzando la demanda híbrida en la industria de Seguridad de LLM y Modelos Fundacionales.

Por Tamaño de Empresa: Las Grandes Empresas Anclan los Ingresos, las PYMES Aceleran Más Rápido

Las Grandes Empresas representaron el 59,2% de los ingresos en 2025, dándoles la posición líder en el Mercado de Seguridad de LLM y Modelos Fundacionales. Tienden a gestionar patrimonios de IA más amplios, enfrentan más jurisdicciones y gestionan más partes interesadas internas en torno a la seguridad y la gobernanza. Eso las hace más propensas a adquirir plataformas multimodulares que combinan controles de instrucciones, protecciones de modelos, supervisión de identidad y capacidades de gobernanza en un solo contrato. Su escala también aumenta el valor de la estandarización porque las herramientas de seguridad de IA fragmentadas se vuelven difíciles de gestionar entre unidades de negocio y regiones. Como resultado, las cuentas grandes siguen siendo el ancla de ingresos del Mercado de Seguridad de LLM y Modelos Fundacionales.

Se proyecta que las PYMES crezcan a una CAGR del 24,9% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el Mercado de Seguridad de LLM y Modelos Fundacionales. Los constructores de bajo código y el acceso más fácil a herramientas de IA empaquetadas han permitido a las organizaciones más pequeñas lanzar asistentes y agentes de flujo de trabajo sin grandes equipos de ingeniería. La carga de seguridad surge de inmediato, incluso cuando el personal interno responsable de gestionar el comportamiento del modelo y el ajuste de políticas todavía es limitado. Los proveedores están respondiendo con controles integrados, rutas de implementación más simples y más soporte gestionado en torno al despliegue y las operaciones. Esto está expandiendo la base de compradores del Mercado de Seguridad de LLM y Modelos Fundacionales y cambiando gradualmente los modelos de ventas de acuerdos altamente personalizados a patrones de adopción más repetibles.

Por Industria de Usuario Final: BFSI Establece el Estándar de Riesgo, el Sector Salud Escala Rápidamente

BFSI mantuvo la mayor participación con un 17,2% en 2025, lo que lo convirtió en el sector vertical líder en el Mercado de Seguridad de LLM y Modelos Fundacionales. Las instituciones financieras manejan datos sensibles de clientes, decisiones reguladas y flujos de trabajo de alto valor, por lo que el costo de controles de modelos débiles es inusualmente alto. La encuesta del IIF-EY mostró que la supervisión de terceros de IA y la gobernanza siguen siendo preocupaciones importantes en este sector, lo que subraya la necesidad de un gasto continuo en validación, monitoreo y marcos de control. Los asistentes orientados al cliente también hacen que la gobernanza sea más urgente porque la calidad de las salidas, los controles de acceso y el manejo de datos están muy cerca de la confianza del consumidor. Esto mantiene a BFSI como un grupo de compradores de referencia dentro del Mercado de Seguridad de LLM y Modelos Fundacionales.

Se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 25,1% hasta 2031, convirtiéndolo en el sector vertical de más rápido crecimiento en el Mercado de Seguridad de LLM y Modelos Fundacionales. La guía de la FDA sobre dispositivos de IA adaptativa y los cambios de HIPAA del HHS están impulsando el monitoreo en tiempo de ejecución, la revisabilidad y las salvaguardas específicas de IA al frente de las prioridades de adquisición activas. El Consejo de Coordinación del Sector Salud añadió más estructura al orientar el seguimiento de la lista de materiales de IA, la auditabilidad y las expectativas de seguridad ante fallos para las relaciones con proveedores. Esa combinación está expandiendo la demanda más allá de la protección básica del modelo hacia la visibilidad de la cadena de suministro y la garantía de terceros. También convierte al sector salud en uno de los ejemplos más claros de cómo la regulación y el riesgo operativo están expandiendo la industria de Seguridad de LLM y Modelos Fundacionales al mismo tiempo.

Análisis Geográfico

América del Norte mantuvo el 32,2% de la participación del Mercado de Seguridad de LLM y Modelos Fundacionales en 2025, lo que la convirtió en el mayor mercado regional. La región se beneficia de una alta concentración de instituciones financieras reguladas, infraestructura de IA en la nube y presupuestos de seguridad empresarial maduros. También cuenta con una sólida base de proveedores que están dando forma activamente a la categoría con nuevos productos e integraciones. La guía de IA del NIST se ha convertido en un ancla importante para los programas de gobernanza de IA en la región, especialmente para las empresas que desean un marco estructurado para la supervisión de modelos y los controles operativos. Los movimientos de productos de Microsoft y CrowdStrike también muestran que América del Norte sigue siendo el principal terreno de lanzamiento para los controles centralizados de agentes y pasarelas en el Mercado de Seguridad de LLM y Modelos Fundacionales.

Europa fue el segundo mayor mercado regional en 2025 dentro del Mercado de Seguridad de LLM y Modelos Fundacionales. La demanda está siendo moldeada por organizaciones que cada vez más tratan la gobernanza de IA como una disciplina operativa requerida en lugar de una capa discrecional. Los servicios financieros, las instituciones públicas y otros sectores regulados continúan apoyando la actividad de compra centrada en controles de políticas, documentación y garantía de proveedores. Europa también sigue siendo importante porque los compradores allí tienden a dar gran peso a la trazabilidad, la profundidad de la gobernanza y la evidencia de que los controles de seguridad pueden resistir una revisión formal. Esa preferencia apoya una demanda constante de plataformas que puedan conectar la protección del modelo con los flujos de trabajo de gobernanza en todo el Mercado de Seguridad de LLM y Modelos Fundacionales.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 25,2%, convirtiéndola en el segmento regional de más rápido crecimiento del Mercado de Seguridad de LLM y Modelos Fundacionales hasta 2031. La región combina la adopción de IA empresarial a gran escala con una amplia gama de rutas de implementación domésticas en China, India, Japón y Corea del Sur. La actividad de gobernanza del sector público y empresarial también se está volviendo más estructurada, lo que apoya la demanda de controles de modelos, datos y aplicaciones. Dado que las herramientas de seguridad de IA dedicadas todavía tienen una penetración más baja en muchas implementaciones de Asia-Pacífico que en América del Norte, el Mercado de Seguridad de LLM y Modelos Fundacionales tiene más espacio para expandirse desde una base instalada más baja.

Panorama Competitivo

El Mercado de Seguridad de LLM y Modelos Fundacionales sigue siendo moderadamente fragmentado, con grandes proveedores de ciberseguridad y especialistas enfocados en seguridad de IA compitiendo en diferentes fortalezas. Los actores establecidos generalmente aportan una distribución más sólida, un acceso más amplio a los clientes y una integración más fácil en las pilas empresariales existentes. Los especialistas generalmente aportan una experiencia más profunda en las capas del modelo, especialmente en el abuso de instrucciones, las pruebas adversariales y las barreras de protección en tiempo de ejecución. Check Point fortaleció su posición en el cuarto trimestre de 2025 al adquirir Lakera e integrar la protección en tiempo de ejecución y la evaluación previa a la implementación en la plataforma Infinity, demostrando que los actores establecidos están comprando profundidad específica de IA en lugar de esperar a construir todo internamente. Ese patrón está empujando al Mercado de Seguridad de LLM y Modelos Fundacionales hacia una competencia de plataformas más amplia con el tiempo.

El movimiento hacia planos de control centralizados también está dando forma al Mercado de Seguridad de LLM y Modelos Fundacionales. Microsoft lanzó Agent 365 como una plataforma de disponibilidad general para la gobernanza de identidad de agentes, el descubrimiento de IA en la sombra, el bloqueo en tiempo de ejecución y la aplicación de políticas en ecosistemas de primera y tercera parte. CrowdStrike amplió la Detección y Respuesta de IA de Falcon en múltiples pasarelas de IA, subrayando el creciente valor de la visibilidad entre modelos y la aplicación de políticas compartidas. Estos lanzamientos muestran que los proveedores compiten menos en características aisladas y más en cuánto del flujo de trabajo de IA pueden controlar dentro de una única capa operativa. Ese cambio está haciendo que la completitud de la plataforma sea más importante en el Mercado de Seguridad de LLM y Modelos Fundacionales.

Las estrategias gestionadas y lideradas por servicios se están convirtiendo en otra línea clara de competencia en el Mercado de Seguridad de LLM y Modelos Fundacionales. IBM se unió al Programa de Socios Cibernéticos OpenAI Daybreak y comprometió 5.000 millones de USD a través del Proyecto Lightwell, lo que añade escala a la categoría para el descubrimiento y la remediación gestionados de vulnerabilidades. SentinelOne también abrió la Investigación Agéntica de Purple AI a todos los clientes y lanzó los Servicios de IA Frontier de Wayfinder, lo que muestra la demanda tanto de investigación automatizada como de soporte de seguridad liderado por expertos. Palo Alto Networks añadió soporte nativo para Claude Sonnet 4.6, Claude Opus 4.8 y Gemini 3.5 Flash de Anthropic en Cortex, lo que refleja la amplitud del soporte competitivo que ahora incluye más modelos y contextos operativos. El resultado es un Mercado de Seguridad de LLM y Modelos Fundacionales donde el número de proveedores sigue siendo amplio, pero el centro de gravedad se está desplazando hacia plataformas que combinan protección del modelo, control de identidad, observabilidad y servicios.

Líderes de la Industria de Seguridad de LLM y Modelos Fundacionales

Palo Alto Networks, Inc.

Microsoft Corporation

Alphabet Inc.

Amazon.com, Inc.

CrowdStrike Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: IBM se unió al Programa de Socios Cibernéticos OpenAI Daybreak y comprometió 5.000 millones de USD a través del Proyecto Lightwell para integrar IA de frontera en los servicios de seguridad de aplicaciones empresariales, lanzando un nuevo servicio gestionado de descubrimiento de vulnerabilidades que utiliza modelos de OpenAI para identificar y validar vulnerabilidades de software en bases de código a gran escala con una cobertura más amplia que las herramientas de análisis tradicionales.

- Junio de 2026: CrowdStrike extiende la Detección y Respuesta de IA de Falcon (AIDR) a través de un ecosistema de socios de pasarela abierta que incluye Databricks Unity AI Gateway, Google Cloud Apigee, Microsoft Azure API Management, Kong, LiteLLM, Maxim AI Bifrost, JetStream Security y TrueFoundry, estableciendo la plataforma Falcon como un plano de control de seguridad de IA unificado para implementaciones empresariales multimodelo.

- Junio de 2026: SentinelOne abre la Investigación Agéntica de Purple AI a todos los clientes, proporcionando detección autónoma de amenazas sin clics que investiga, emite veredictos y detiene las amenazas habilitadas por IA sin dependencias humanas, mientras simultáneamente introduce los Créditos Singularity como una moneda unificada para las operaciones de seguridad impulsadas por IA en toda la Plataforma Singularity.

- Mayo de 2026: Microsoft lanzó Agent 365 con disponibilidad general para clientes comerciales a 15 USD por usuario al mes, proporcionando un plano de control centralizado para la gobernanza de identidad de agentes, el descubrimiento de IA en la sombra, el bloqueo en tiempo de ejecución y la aplicación de políticas en los ecosistemas de agentes de Microsoft y de terceros, incluidos AWS Bedrock y Google Gemini Enterprise Agent Platform.

Alcance del Informe Global del Mercado de Seguridad de LLM y Modelos Fundacionales

El mercado de Seguridad de LLM y Modelos Fundacionales abarca plataformas y servicios diseñados para proteger los modelos de lenguaje de gran escala (LLM) y los modelos de IA fundacionales contra ataques adversariales, uso indebido y vulnerabilidades sistémicas. Estas soluciones incluyen seguridad de instrucciones, moderación de salidas, monitoreo en tiempo de ejecución, prevención de fugas de datos, marcos de gobernanza y equipo rojo de IA para garantizar la integridad, la fiabilidad y la confiabilidad de los sistemas de IA avanzados. El mercado está impulsado por la rápida adopción de IA generativa en todas las industrias, los riesgos crecientes como la inyección de instrucciones, el envenenamiento de datos, el robo de modelos y el uso indebido de contenido sintético, así como la creciente demanda de cumplimiento con los estándares globales de gobernanza y seguridad de IA. Las organizaciones en BFSI, salud, tecnología de la información, manufactura, gobierno y comercio minorista están implementando estas soluciones para proteger datos sensibles, asegurar las canalizaciones de IA y mantener la resiliencia operativa. Su objetivo principal es habilitar ecosistemas de IA seguros, transparentes y confiables mediante la integración de defensas proactivas, monitoreo continuo y marcos de gobernanza que mitiguen los riesgos mientras apoyan la innovación y el despliegue seguro de tecnologías de IA avanzadas.

El informe del mercado de Seguridad de LLM y Modelos Fundacionales está segmentado por Componente (Soluciones [Soluciones de Seguridad de Instrucciones, Seguridad de Salidas y Moderación de Contenido, Monitoreo de Modelos y Protección en Tiempo de Ejecución, Prevención de Fugas de Datos y Gobernanza de Datos, Plataformas de Equipo Rojo de IA y Validación, Otras Soluciones] y Servicios), Tipo de Seguridad (Seguridad del Modelo, Seguridad de Datos, Seguridad de Aplicaciones, Seguridad de Identidad y Acceso, Gobernanza, Riesgo y Cumplimiento (GRC)), Implementación (Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Soluciones de Seguridad de Instrucciones |

| Seguridad de Salidas y Moderación de Contenido | |

| Monitoreo de Modelos y Protección en Tiempo de Ejecución | |

| Prevención de Fugas de Datos y Gobernanza de Datos | |

| Plataformas de Equipo Rojo de IA y Validación | |

| Otras Soluciones | |

| Servicios |

| Seguridad del Modelo |

| Seguridad de Datos |

| Seguridad de Aplicaciones |

| Seguridad de Identidad y Acceso |

| Gobernanza, Riesgo y Cumplimiento (GRC) |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | Soluciones de Seguridad de Instrucciones | |

| Seguridad de Salidas y Moderación de Contenido | |||

| Monitoreo de Modelos y Protección en Tiempo de Ejecución | |||

| Prevención de Fugas de Datos y Gobernanza de Datos | |||

| Plataformas de Equipo Rojo de IA y Validación | |||

| Otras Soluciones | |||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad del Modelo | ||

| Seguridad de Datos | |||

| Seguridad de Aplicaciones | |||

| Seguridad de Identidad y Acceso | |||

| Gobernanza, Riesgo y Cumplimiento (GRC) | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura Industrial | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de software de optimización energética de LLM e IA generativa?

El mercado fue valorado en 1,28 mil millones de USD en 2025, aumentó a 1,58 mil millones de USD en 2026 y se prevé que alcance 5,07 mil millones de USD en 2031 a una CAGR del 26,26%.

¿Qué categoría de solución lidera los ingresos en este espacio?

Análisis y Observabilidad de Energía de IA lideró con una participación del 29,85% en 2025 porque la mayoría de los operadores primero necesitan visibilidad precisa a nivel de circuito e instalación antes de automatizar las acciones de optimización.

¿Por qué las implementaciones híbridas crecen más rápido que los modelos exclusivamente en la nube?

Se proyecta que las implementaciones híbridas crezcan a una CAGR del 26,92% porque los operadores desean control local sobre los sistemas de energía y refrigeración mientras siguen utilizando análisis a escala de nube en todos los sitios.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se espera que los Centros de Datos Empresariales crezcan a una CAGR del 27,05% hasta 2031 a medida que más empresas incorporan la inferencia de LLM internamente para un mayor control sobre el costo, la privacidad y el rendimiento.

¿Qué región se está expandiendo más rápido en software de optimización energética vinculado a la infraestructura de IA?

Se prevé que Asia-Pacífico crezca a una CAGR del 27,45% hasta 2031, respaldado por programas nacionales de infraestructura de IA, estándares de eficiencia energética y actualizaciones de políticas de centros de datos.

¿Cuál es la principal prioridad del comprador más allá del ahorro energético?

La Optimización de Fiabilidad y Disponibilidad es el objetivo de más rápido crecimiento con una CAGR del 26,87%, lo que muestra que los operadores están cada vez más enfocados en evitar fallos que interrumpan las costosas cargas de trabajo de GPU.

Última actualización de la página el: