Marktgröße und Marktanteil für Cybersicherheit für KI-Modelle und LLMs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

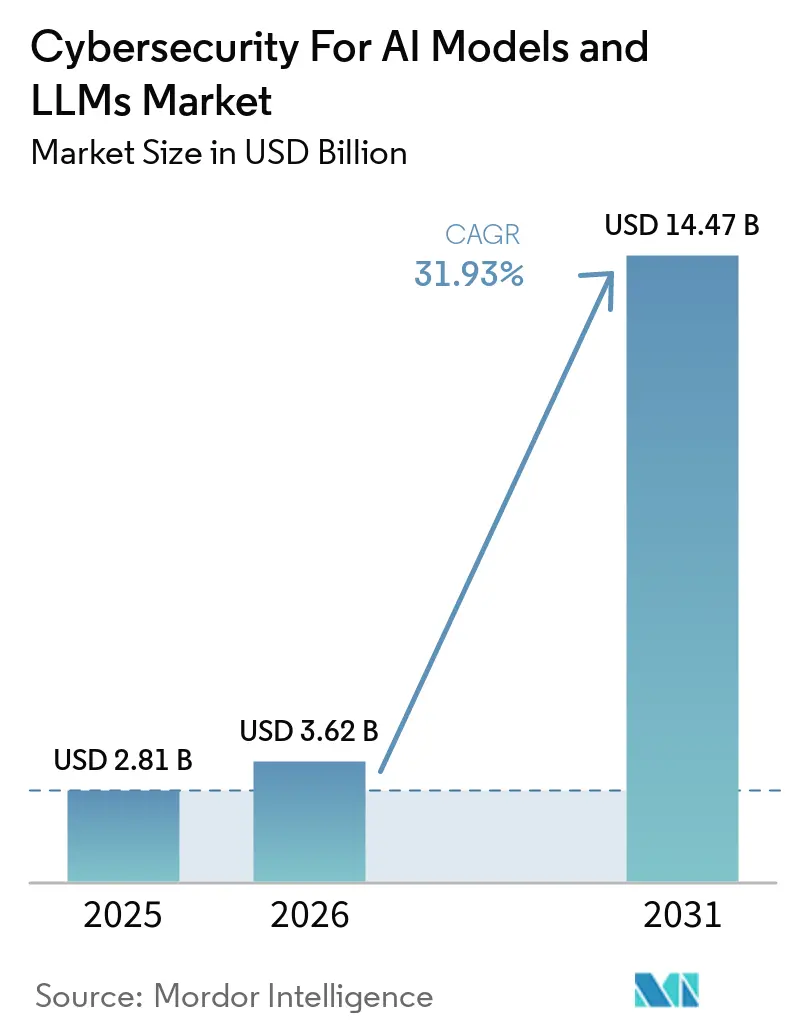

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 14.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.93% CAGR |

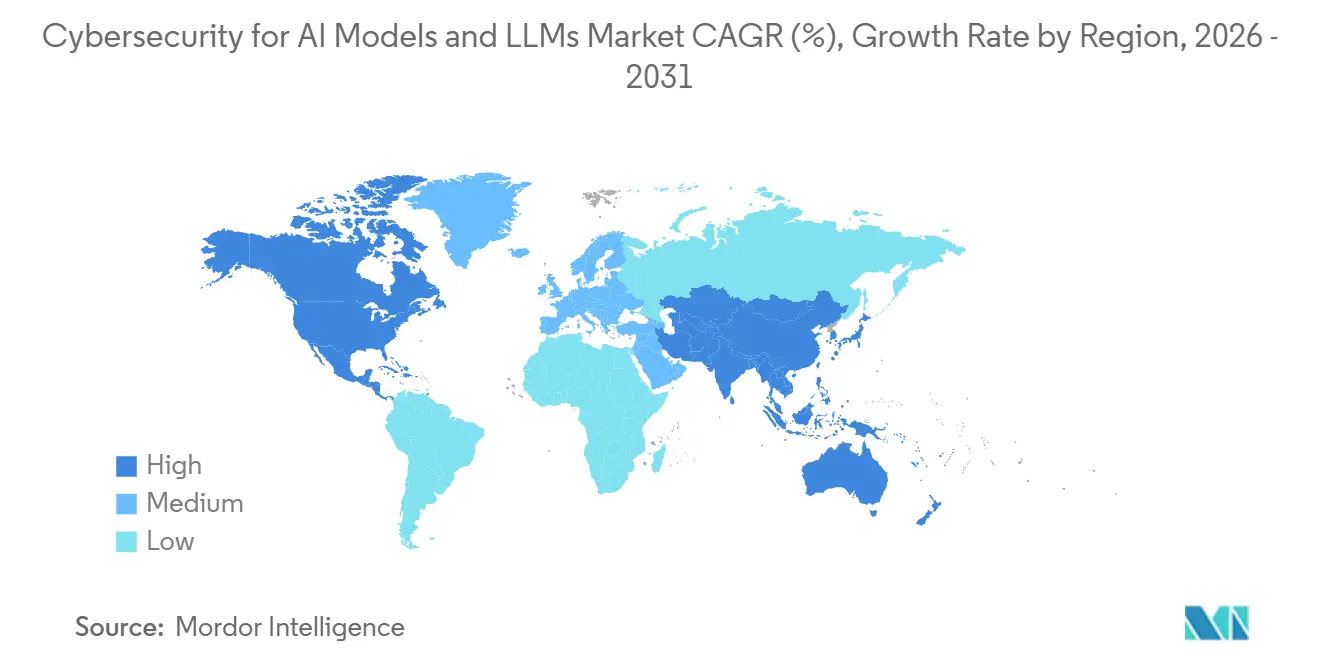

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheit für KI-Modelle und LLMs von Mordor Intelligence

Die Marktgröße für Cybersicherheit für KI-Modelle und LLMs wird für 2025 auf 2,81 Milliarden USD, für 2026 auf 3,62 Milliarden USD geschätzt und soll bis 2031 14,47 Milliarden USD erreichen, mit einer CAGR von 31,93 % von 2026 bis 2031. Der Markt für Cybersicherheit für KI-Modelle und LLMs expandiert, weil KI-Tools nun im Mittelpunkt von Arbeitsabläufen stehen und jede Modellinteraktion einen neuen Angriffspunkt schafft. Die Einführung von KI in Unternehmen verlief schneller als die Entwicklung von Sicherheits-Tools, was dazu führte, dass viele Organisationen über Produktionsbereitstellungen, aber schwache Prompt-, Laufzeit- und Governance-Kontrollen verfügten. Der Markt für Cybersicherheit für KI-Modelle und LLMs profitiert auch von der Käuferpräferenz für Plattformen, die Prompt-Schutz, Laufzeitüberwachung und Governance in einer einzigen Umgebung kombinieren, anstatt auf unverbundene Tools zu verteilen. Große Unternehmen machen nach wie vor den größten Teil der aktuellen Ausgaben aus, aber die Nachfragebasis weitet sich aus, da auch kleinere Unternehmen KI-Dienste von Drittanbietern ohne ausgereifte Kontrollen nutzen. Der Markt für Cybersicherheit für KI-Modelle und LLMs steht noch unter dem Druck schneller Modelländerungen, uneinheitlicher Standards und Qualifikationslücken, doch diese Reibungspunkte treiben Organisationen auch dazu an, früher in dauerhafte Kontrollen und externe Expertise zu investieren.

Wichtigste Erkenntnisse des Berichts

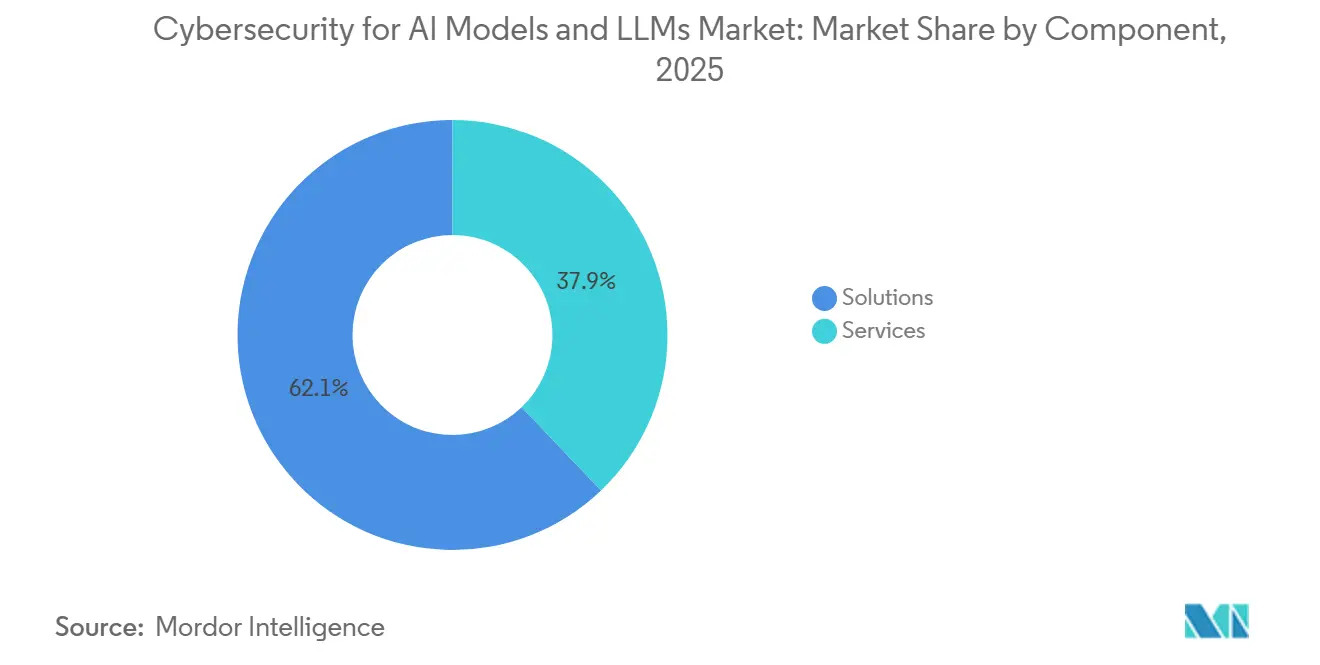

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 62,14 % am Markt für Cybersicherheit für KI-Modelle und LLMs, während Dienstleistungen voraussichtlich mit einer CAGR von 32,98 % wachsen werden.

- Nach Sicherheitstyp hielt Modellsicherheit im Jahr 2025 einen Anteil von 28,21 %, während Governance, Risiko und Compliance voraussichtlich mit einer CAGR von 33,09 % bis 2031 wachsen wird.

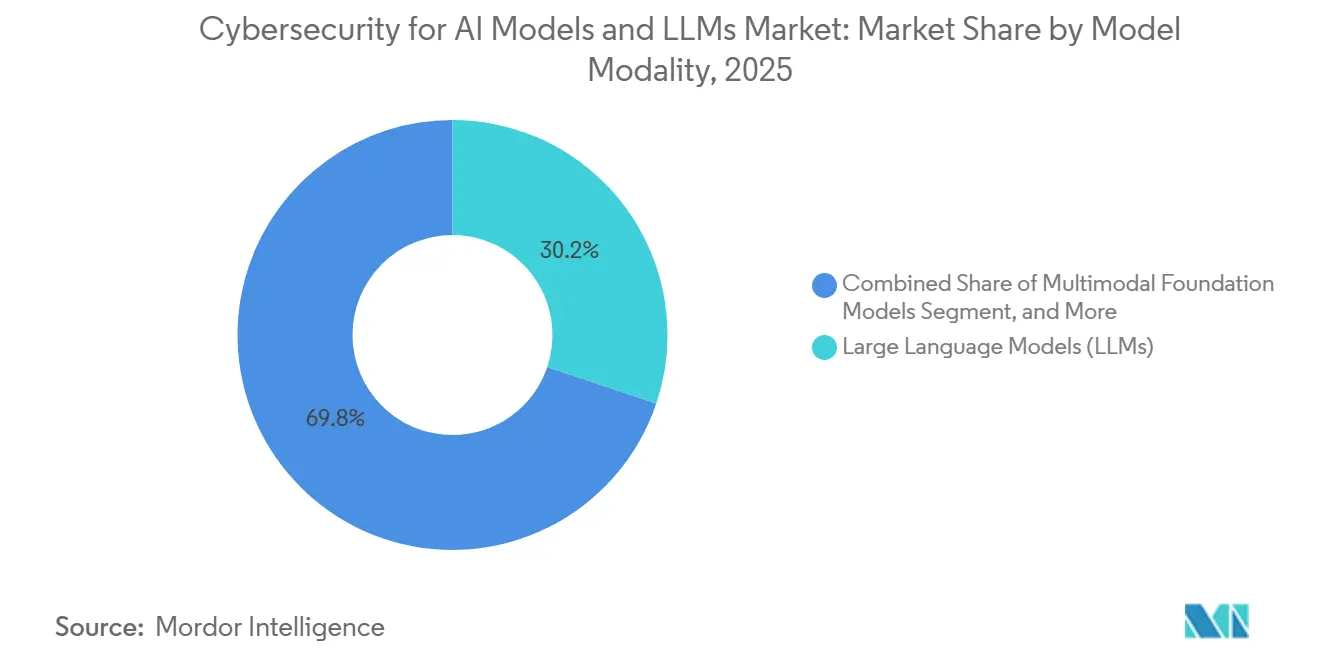

- Nach Modell-Modalität hielten Large Language Models im Jahr 2025 einen Anteil von 30,17 % am Markt für Cybersicherheit für KI-Modelle und LLMs, während multimodale Grundlagenmodelle voraussichtlich mit einer CAGR von 33,20 % bis 2031 wachsen werden.

- Nach Bereitstellung hielt Cloud im Jahr 2025 einen Anteil von 55,18 %, während die hybride Bereitstellung voraussichtlich mit einer CAGR von 33,31 % bis 2031 wachsen wird.

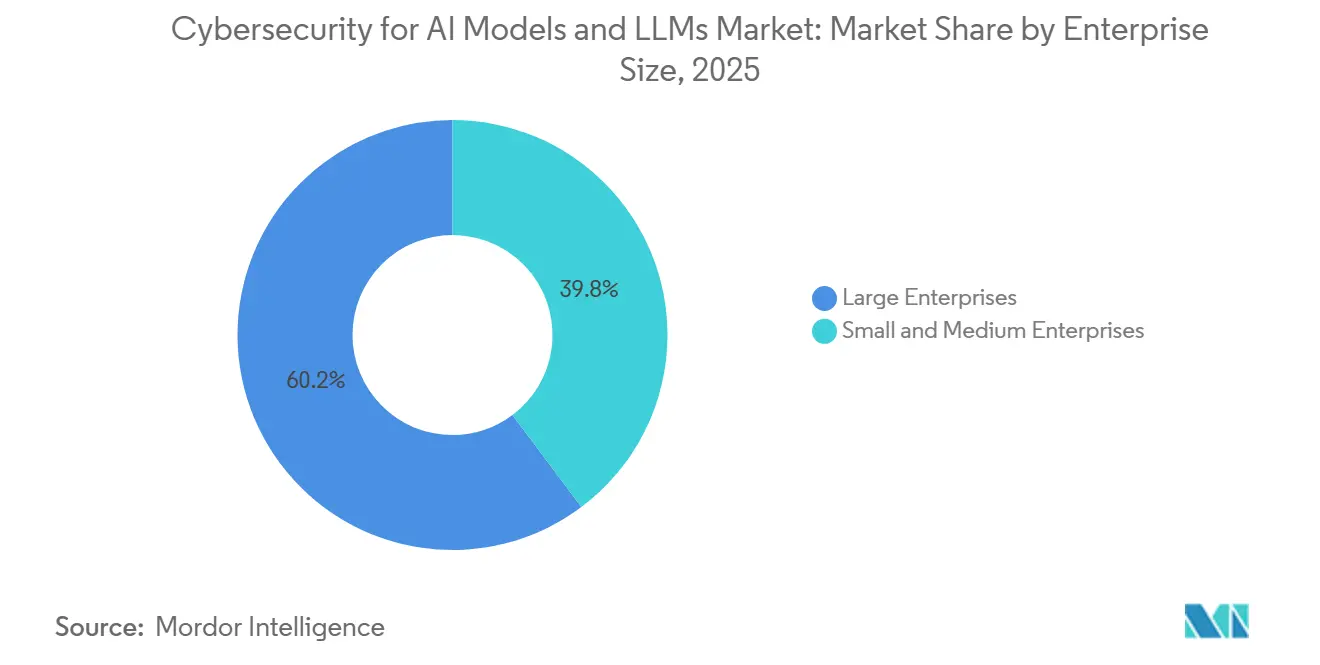

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,23 % am Markt für Cybersicherheit für KI-Modelle und LLMs, während KMU voraussichtlich mit einer CAGR von 33,42 % bis 2031 wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 17,19 %, während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einer CAGR von 33,53 % bis 2031 wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,14 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 33,64 % bis 2031 im Markt für Cybersicherheit für KI-Modelle und LLMs wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cybersicherheit für KI-Modelle und LLMs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prompt-Injection- und Jailbreak-Versuche | +5.2% | Global, mit höchster Inzidenz in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Angriffsfläche von KI-Modellen über Unternehmensarbeitsabläufe hinweg | +4.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für KI-Governance und Modellverantwortlichkeit | +4.5% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Gegnerischer Einsatz von generativer KI für automatisiertes Social Engineering | +3.8% | Global, mit hoher Exposition im BFSI- und Regierungssektor | Kurzfristig (≤ 2 Jahre) |

| Risiken in der Modell-Lieferkette über APIs, Plugins und Open-Source-Gewichte hinweg | +3.2% | Asiatisch-pazifischer Raum als Kern, Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kontinuierlichem KI-Red-Teaming und Laufzeit-Richtliniendurchsetzung | +2.9% | Nordamerika und Europa, mit früher Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prompt-Injection- und Jailbreak-Versuche

Prompt-Injection hat sich zur sichtbarsten Schwachstelle in eingesetzten generativen KI-Systemen entwickelt, und die Exposition weitet sich aus, da Unternehmen Modelle mit Datenspeichern, Tools und Agenten verbinden. OWASP stufte Prompt-Injection für 2025 als LLM01 ein und stellte fest, dass 53 % der KI-Unternehmensbereitstellungen auf Retrieval-Augmented Generation oder agentische Pipelines setzen, die besonders anfällig für indirekte Injection über abgerufene Inhalte sind.[1]OWASP Gen AI Security Project, "LLM01 2025 Prompt Injection," OWASP, genai.owasp.org Eine Überprüfung aus dem Jahr 2026 beschrieb eine im Juni 2025 offengelegte GitHub Copilot Chat-Schwachstelle mit CVSS 9,6, die die Exfiltration von Geheimnissen und Quellcode aus privaten Repositories über indirekte Prompt-Injection ermöglichte. Im Januar 2026 verbreitete Forschungsergebnisse beschrieben Prompt-Injection auch als mehrstufigen Mechanismus zur Malware-Auslieferung, der sich nun in einem großen Teil der beobachteten Vorfälle auf Persistenz und laterale Bewegung ausweitet. Deshalb verzeichnet der Markt für Cybersicherheit für KI-Modelle und LLMs eine stetige Nachfrage nach Prompt-Firewalls, Laufzeit-Schutzmaßnahmen und gegnerischen Red-Teaming-Tools, die testen können, wie sich Angriffe über verkettete Arbeitsabläufe hinweg entwickeln.

Ausweitung der Angriffsfläche von KI-Modellen über Unternehmensarbeitsabläufe hinweg

KI-Modelle sind nun in die Codegenerierung, juristische Prüfung, Kundensupport und Finanzanalyse eingebettet, sodass sich die Angriffsfläche nun über jeden Prozess erstreckt, der Informationen in ein Modell sendet oder auf dessen Ausgabe reagiert. CrowdStrike gab an, dass seine Plattform-Telemetrie im Jahr 2026 mehr als 1.800 KI-Anwendungen in Kundenumgebungen identifizierte, die fast 160 Millionen einzigartige Anwendungsinstanzen abdeckten.[2]CrowdStrike Holdings, Inc., "CrowdStrike Establishes the Endpoint as the Epicenter for AI Security," CrowdStrike Investor Relations, ir.crowdstrike.com Ein Check Point-Bericht aus dem Jahr 2026 stellte fest, dass nur 17 % der Organisationen Laufzeit-LLM-Kontrollen wie Eingabevalidierung, Ausgabefilterung und Tool-Nutzungsautorisierung über KI-verbundene Anwendungen hinweg umfassend eingesetzt hatten. Da agentische Systeme beginnen, Aktionen über Model Context Protocol-Server zu leiten, fügt jede Drittanbieterverbindung einen weiteren Lieferkettenpunkt hinzu, den viele Asset-Inventare noch nicht verfolgen. Der Markt für Cybersicherheit für KI-Modelle und LLMs profitiert daher von der steigenden Nachfrage nach KI-Asset-Erkennung, Shadow-KI-Governance und endpunktbasiertem Laufzeitschutz.

Regulatorischer Druck für KI-Governance und Modellverantwortlichkeit

Regulatorische Fristen verwandeln KI-Governance von einem politischen Thema in einen direkten Auslöser für den Kauf von Software und Dienstleistungen. Die Europäische Kommission erklärte, dass Hochrisikopflichten gemäß dem EU-KI-Gesetz ab dem 2. August 2026 durchsetzbar werden, mit Strafen, die bis zu 35 Millionen EUR oder 7 % des weltweiten Jahresumsatzes erreichen können.[3]Europäische Kommission, "KI-Gesetz – Gestaltung der digitalen Zukunft Europas," Europäische Kommission, digital-strategy.ec.europa.eu In Indien forderten im April 2026 und Juni 2026 herausgegebene Leitlinien Kontrollen über Prompt-Injection, Datenvergiftung, Modellmanipulation und dokumentierte KI-Governance bei Banken und Zahlungsdienstleistern. China setzte ebenfalls am 1. Januar 2026 geänderte Cybersicherheitsvorschriften in Kraft und fügte einen expliziten Fokus auf KI-Systemrisiken hinzu, während nationale Standards für die Sicherheit generativer KI bereits Ende 2025 in Kraft getreten waren. Der Markt für Cybersicherheit für KI-Modelle und LLMs entwickelt sich weiter, weil Organisationen nun prüfbare Kontrollen benötigen, die einer regulatorischen Überprüfung standhalten können, selbst wenn Modelle über Tools und Agenten betrieben werden.

Gegnerischer Einsatz von generativer KI für automatisiertes Social Engineering

Generative KI verändert Social Engineering, indem sie den Aufwand für die Erstellung großer Mengen überzeugender Köder eliminiert. Microsoft Threat Intelligence berichtete im Juni 2026, dass Bedrohungsakteure KI-Markenimitationskampagnen durchführten, die bis zu 100.000 Phishing-E-Mails pro Tag verteilten, und eine auf Claude ausgerichtete Operation zielte auf mehr als 2.000 Organisationen ab, von denen 62 % in den Vereinigten Staaten ansässig waren.[4]Microsoft Security Blog, "KI-Marken als Köder: Wie Bedrohungsakteure den KI-Hype im Social Engineering nutzen," Microsoft, microsoft.com Akademische Forschungsergebnisse aus dem Jahr 2025 ergaben, dass Empfänger LLM-generierte Spear-Phishing-E-Mails, die aus öffentlichen Social-Media-Daten erstellt wurden, über fünf Modelle und fast 18.000 E-Mails hinweg als überzeugender und weniger verdächtig einstuften als echte Phishing-Nachrichten. Angreifer nutzen auch die Nachfrage der Mitarbeiter nach neuen KI-Tools als Köder und verwandeln vertrauenswürdige Modellmarken in einen Weg zur Malware-Auslieferung. Dies unterstützt den Markt für Cybersicherheit für KI-Modelle und LLMs, da Unternehmen stärkere Kontrollen über den KI-Anwendungszugang, die Prompt-Inspektion auf Browser-Ebene und Belegschaftssimulationsprogramme benötigen, die an KI-markenbezogenes Phishing geknüpft sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich schnell ändernde Modellarchitekturen überholen Sicherheitskontrollen | -3.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung für KI-Sicherheits-Benchmarks und -Tests | -2.8% | Global, mit höherer Reibung in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Falsch-Positiv-Raten bei der Ausgabefilterung und Erkennung | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in KI-Sicherheit, MLOps und Bedrohungsforschung | -3.2% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich schnell ändernde Modellarchitekturen überholen Sicherheitskontrollen

Sicherheits-Tools, die für eine Modellgeneration funktionierten, benötigen oft größere Anpassungen, wenn sich die Architektur ändert. Der Übergang von reinen Textsystemen zu multimodalen Modellen führte zu bildbasierter Prompt-Injection, gegnerischem Audio und modalitätsübergreifenden Jailbreaks, die textfokussierte Scanner nicht erkennen konnten. Im März 2026 veröffentlichte Forschungsergebnisse identifizierten auch Schwachstellen in einem einheitlichen multimodalen Modell, bei dem Generierungs- und Verständnisfunktionen bidirektionale Angriffspfade innerhalb desselben Systems erzeugen. Häufige Modellaktualisierungen verkürzen auch die Haltbarkeit von Red-Team-Erkenntnissen, da ein Test gegen eine Version nach der nächsten Veröffentlichung möglicherweise nicht mehr gilt. Dies verlangsamt den Markt für Cybersicherheit für KI-Modelle und LLMs, weil Käufer zögern, wenn sich die Tool-Anforderungen mit dem Modelldesign, dem Modellverhalten und neuen Modalitäten ständig ändern.

Fachkräftemangel in KI-Sicherheit, MLOps und Bedrohungsforschung

Der Mangel an Fachkräften, die KI-Systeme absichern können, wächst schneller, als normale Einstellungskanäle ihn auffüllen können. Fortinet berichtete im Jahr 2026, dass 60 % der Organisationen KI-spezifische Cybersicherheitstalente als ihre primäre Einstellungsherausforderung nannten, während 71 % angaben, dass die breitere Qualifikationslücke ein wesentliches Risiko für ihre Organisationen darstelle. Die Linux Foundation erklärte im Jahr 2026, dass Sicherheitsbedenken als Hindernis für die KI-Einführung stark gestiegen seien, und 57 % der Organisationen berichteten von einer erheblichen Kapazitätslücke in der KI-Sicherheit und im Risikomanagement. KI-Red-Teaming, MLOps-Sicherheit und gegnerische ML-Arbeit erfordern eine Mischung aus Ingenieur-, Daten- und offensiven Sicherheitsfähigkeiten, die formale Ausbildungswege noch nicht im erforderlichen Maßstab produzieren. Dies begrenzt die Geschwindigkeit, mit der der Markt für Cybersicherheit für KI-Modelle und LLMs die Softwarenachfrage in eine vollständige operative Einführung umwandeln kann, da viele Käufer noch externe Hilfe benötigen, um die von ihnen erworbenen Tools zu betreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen werden Lösungen beim Wachstum übertreffen

Lösungen hielten im Jahr 2025 62,14 % des Marktanteils für Cybersicherheit für KI-Modelle und LLMs, was darauf hindeutet, dass Käufer sich zunächst auf die Bereitstellung dedizierter Prompt-Sicherheits-, Laufzeitüberwachungs-, Ausgabefilterungs- und Governance-Produkte konzentrierten. Dieses frühe Ausgabemuster spiegelte auch die Dringlichkeit wider, sichtbare Kontrollücken zu schließen, bevor Unternehmen langfristige Servicebeziehungen rund um KI-Sicherheitsoperationen aufbauten. KI-Red-Teaming- und Validierungsplattformen sowie KI-Governance- und Compliance-Tools zogen eine starke Nachfrage an, da Organisationen wiederholte Tests statt einmaliger Prüfungen benötigen. Die Lösungsseite des Marktes für Cybersicherheit für KI-Modelle und LLMs profitierte auch von Käufern, die eine schnelle Bereitstellung und direkte Richtlinienkontrolle wünschten. Dies hielt Lösungen in Führung, auch als die Dienstleistungsnachfrage weiter stieg.

Dienstleistungen werden voraussichtlich mit einer CAGR von 32,98 % bis 2031 wachsen und Lösungen beim Wachstum übertreffen, da Kunden externe Expertise suchen, die sie intern nicht einstellen können. Die hier erforderliche Arbeit unterscheidet sich von traditionellen verwalteten Sicherheitsdiensten, da Teams gegnerische Prompts erstellen, Ausgabedrift bewerten und das Modellverhalten KI-Risikotaxonomien in realen Unternehmensumgebungen zuordnen müssen. SplxAI berichtete von einem Wachstum von 127 % im Quartalsvergleich nach dem Start im August 2024 und folgte dieser Leistung mit einer Seed-Finanzierungsrunde von 7 Millionen USD im März 2025, um seine Kapazitäten auszubauen. Eine SANS-Forschungszusammenfassung aus dem Jahr 2026 wies auch auf einen starken Anstieg der Nachfrage nach spezialisierten KI-Sicherheitsrollen von 2025 bis 2026 hin. Aus diesem Grund wird der Markt für Cybersicherheit für KI-Modelle und LLMs voraussichtlich ein schnelleres Wachstum bei verwalteten Red-Teaming-, Governance-Beratungs- und KI-Incident-Response-Diensten verzeichnen, als viele Käufer zu Beginn der groß angelegten LLM-Einführung erwartet hatten.

Nach Sicherheitstyp: GRC entwickelt sich von einer Compliance-Aufgabe zur Betriebsschicht

Modellsicherheit hielt im Jahr 2025 mit 28,21 % den größten Anteil, was das unmittelbare Käuferinteresse an Prompt-Injection, Modellintegrität und gegnerischer Manipulation widerspiegelt. Diese Kontrollen waren am dringendsten, da sie dem Modell am nächsten lagen und sichtbare Fehlermodi in eingesetzten Anwendungen direkt adressierten. Der Markt für Cybersicherheit für KI-Modelle und LLMs verzeichnete auch eine stetige Nachfrage nach Datensicherheit und Anwendungssicherheit, da Retrieval-Augmented Generation den Datenzugang und das Anwendungsverhalten im selben Arbeitsablauf miteinander verknüpft. Infolgedessen behandelten Käufer die Modellgrenze, die Anwendungsschicht und den Datenpfad zunehmend als eine einzige Risikooberfläche statt als separate Beschaffungsbereiche. Dies unterstützte eine breitere Mischung von Kontrollen über den Sicherheitstyp-Stack hinweg.

Governance, Risiko und Compliance wird voraussichtlich mit einer CAGR von 33,09 % bis 2031 wachsen und damit der am schnellsten wachsende Sicherheitstyp im Markt für Cybersicherheit für KI-Modelle und LLMs sein. Der Wandel ist mit dem Beschaffungsverhalten verbunden, da Vorstände, Rechtsteams und Risikofunktionen nun Nachweise verlangen, dass KI-Systeme vor der breiten Bereitstellung getestet, dokumentiert und überwacht wurden. Indiens Leitlinie von 2026 beschrieb KI-Agenten als privilegierte nicht-menschliche Identitäten, was Identitäts-, Zugangs- und Governance-Bedenken im Unternehmenskontrolldesign enger zusammenrückte. Unternehmen fordern von Anbietern auch Nachweise über gegnerische Tests, KI-Incident-Playbooks und die Ausrichtung an NIST AI RMF-Funktionen, bevor sie Kaufentscheidungen treffen. Deshalb hat sich GRC von einer Back-Office-Anforderung zu einer zentralen Betriebsschicht für Unternehmens-KI-Sicherheitsprogramme entwickelt.

Nach Modell-Modalität: LLMs behalten die Führung, während multimodale Risiken zunehmen

Large Language Models hielten im Jahr 2025 30,17 % des Marktes, unterstützt durch breite Unternehmensnutzung in Kundensupport, Codierungsassistenz, Zusammenfassung und internen Wissens-Tools. LLMs blieben auch die am meisten erforschte Modalität, sodass Käufer einen klareren Überblick über Prompt-Injection-, Jailbreak- und Ausgabefilterungsrisiken hatten als bei anderen Modelltypen. Diese Klarheit half dem Markt für Cybersicherheit für KI-Modelle und LLMs, zunächst praktische Kontrollen für textbasierte Bereitstellungen aufzubauen. Es bedeutete auch, dass Anbieter definiertere Schutzfunktionen in Unternehmensbudgets verpacken und verkaufen konnten. Die LLM-Basis verankerte daher weiterhin die aktuellen Ausgaben, auch als andere Modalitäten an Boden gewannen.

Multimodale Grundlagenmodelle werden voraussichtlich mit einer CAGR von 33,20 % bis 2031 wachsen, angetrieben durch Anwendungsfälle in der Bildgebung, der Analyse von Finanzdokumenten und agentischen Systemen, die Text, Bilder und Audio gemeinsam verarbeiten. Die Cloud Security Alliance berichtete im Jahr 2025, dass getestete multimodale Systeme unter gegnerischen Bedingungen 18 bis 40 Mal wahrscheinlicher schädliche Informationen generierten als Einzelmodalitätsmodelle. Forschungsergebnisse aus dem Jahr 2026 zeigten auch, dass multimodale Architekturen Angriffspfade einführen, die in reinen Textsystemen nicht existieren, was die Kontrollkomplexität am Bereitstellungspunkt erhöht. Bild-, Audio-, Sprach- und Videogenerierungsmodelle sind noch ein kleiner Teil des Marktes für Cybersicherheit für KI-Modelle und LLMs, bieten aber Raum für Anbieter, die modalitätsübergreifend scannen können, anstatt nur Texteingaben zu schützen. Das verschafft der modalitätsübergreifenden Erkennung und Richtliniendurchsetzung einen Vorteil, da sich KI-Portfolios in Unternehmen diversifizieren.

Nach Bereitstellung: Hybride Einführung steigt mit zunehmendem Governance-Bedarf

Die Cloud-Bereitstellung machte im Jahr 2025 55,18 % des Marktes aus, was die Tatsache widerspiegelt, dass die meisten KI-Unternehmensanwendungen zunächst über APIs und Cloud-native Software-Stacks in Betrieb gingen. Große Hyperscaler-Ökosysteme beherbergten einen großen Teil dieser Workloads, aber die Infrastruktursicherheit auf Host-Ebene beseitigte nicht die Notwendigkeit für Modellsicherheit auf Anwendungsebene, Prompt-Inspektion oder Ausgabefilterung. Dies ließ Cloud-Kunden mit klarer Verantwortung auf der Modellinteraktionsebene zurück, was kurzfristige Softwareausgaben im Markt für Cybersicherheit für KI-Modelle und LLMs unterstützte. On-Premises-Bereitstellungen blieben für regulierte Anwendungsfälle wichtig, bei denen Datenresidenz, Latenz oder interne Richtlinien die Cloud-Nutzung einschränkten. Das Cloud-Segment führte daher bei der installierten Nachfrage, auch als sich die Architekturentscheidungen weiterentwickelten.

Die hybride Bereitstellung wird voraussichtlich mit einer CAGR von 33,31 % in der Marktgröße für Cybersicherheit für KI-Modelle und LLMs bis 2031 wachsen und damit das am schnellsten wachsende Bereitstellungsmodell sein. Viele Organisationen halten sensible, fein abgestimmte Modelle oder datenintensive Workloads On-Premises, verbinden sich aber weiterhin mit Cloud-APIs für allgemeine Inferenz und breitere Funktionalität. Dieses Design erhöht die Flexibilität, schafft aber auch Richtlinien- und Protokollierungsherausforderungen, da Eingabekontrollen und Ausgabeprüfungen in beiden Umgebungen gleich funktionieren müssen. Cisco erklärte, dass seine KI-Defense-Erweiterung vom Februar 2026 KI-Lieferketten-Governance, agentische Schutzmaßnahmen und breitere Kontrollfunktionen hinzufügte, die auf diese gemischte Bereitstellungsrealität abzielen. Infolgedessen verschiebt sich der Markt für Cybersicherheit für KI-Modelle und LLMs hin zu Tools, die eine einheitliche Richtlinienstruktur über Cloud-, On-Premises- und hybride Bereitstellungen hinweg durchsetzen können.

Nach Unternehmensgröße: KMU werden zur nächsten Einführungswelle

Großunternehmen hielten im Jahr 2025 60,23 % des Marktes, da sie KI früher einführten, über interne Sicherheitsteams verfügten und Einzellösungen finanzieren konnten, bevor die Plattformkonsolidierung einsetzte. Diese Unternehmen waren auch in Sektoren wie Banken, Gesundheitswesen und Regierung einem größeren regulatorischen und reputationsbezogenen Risiko ausgesetzt, was KI-Sicherheitsausgaben schwer aufzuschieben machte. Ihre Kaufaktivität gab dem Markt für Cybersicherheit für KI-Modelle und LLMs eine frühe Umsatzbasis und half dabei, Funktionsprioritäten für Anbieter zu definieren. In vielen Fällen verlangten große Käufer auch mehr Nachweise zu Tests, Überwachung und Reaktionsbereitschaft als kleinere Unternehmen. Das hielt Unternehmenskonten im Mittelpunkt aktueller Anbieter-Roadmaps.

KMU werden voraussichtlich mit einer CAGR von 33,42 % bis 2031 wachsen, was auf eine breitere adressierbare Basis für den Markt für Cybersicherheit für KI-Modelle und LLMs in den nächsten Jahren hindeutet. Viele kleinere Unternehmen nutzen KI über Drittanbieter-APIs und SaaS-Produkte, tun dies jedoch oft ohne Prompt-Inspektion, Ausgabefilterung oder dedizierte Datenleck-Kontrollen. Eine BigID-Studie aus dem Jahr 2025 ergab, dass nur 6 % der Organisationen eine fortgeschrittene KI-Sicherheitsstrategie eingesetzt hatten, wobei die Bereitschaft stark auf größere Unternehmen ausgerichtet war. Anbieter reagieren mit einfacherem Onboarding, API-nativen Integrationen und nutzungsbasierter Preisgestaltung, die unterhalb der schweren Unternehmensbeschaffungsschwellen liegt. Dies senkt die Einführungshürden und macht KMU zu einer bedeutenden Quelle inkrementeller Nachfrage statt zu einem entfernten sekundären Segment.

Nach Endnutzerbranche: Gesundheitswesen und Biowissenschaften bauen das schnellste Momentum auf

BFSI machte im Jahr 2025 17,19 % des Marktes für Cybersicherheit für KI-Modelle und LLMs aus und war damit das größte Endnutzersegment. Banken, Versicherer und Zahlungsdienstleister waren frühe Nutzer von KI in Know-Your-Customer-Workflows, Anti-Geldwäsche-Screening, Kreditmodellen und Betrugssystemen, und jeder dieser Anwendungsfälle erfordert prüfbare Ausgaben und getestete Kontrollen. Das regulierte Institut bleibt auch für das Ergebnis verantwortlich, selbst wenn ein Modellanbieter das Tool geliefert hat, was den Geschäftsfall für Modellsicherheit direkt und unmittelbar macht. Diese Verantwortungsstruktur half BFSI, ein stabiler Nachfrageanker in der Branche für Cybersicherheit für KI-Modelle und LLMs zu werden. Es erklärt auch, warum Finanzabnehmer weiterhin Nachweise über Governance, Tests und Reaktionsdisziplin verlangen, bevor sie die Produktionsnutzung skalieren.

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 33,53 % bis 2031 wachsen, was ihnen das schnellste Tempo unter den Endnutzergruppen im Markt für Cybersicherheit für KI-Modelle und LLMs verleiht. Der klinische LLM-Einsatz führt ein anderes Problem ein, da Retrieval-Workflows vollständige Patientenakten in Kontextfenster ziehen können, was dem Mindestnotwendigkeitsstandard für geschützte Gesundheitsinformationen widerspricht. Eine Überprüfung aus dem Jahr 2026 in Frontiers in Artificial Intelligence identifizierte Retrieval-Augmented-Generation-Pipelines und die Abhängigkeit von KI-Diensten Dritter als die zwei höchsten Risikoexpositionspunkte für PHI-Lecks in LLM-Bereitstellungen im Gesundheitswesen. Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, industrielle Fertigung und Regierung bewegen sich ebenfalls nach oben, da sie KI zu Kundenschnittstellen, Betrieb und Servicebereitstellung hinzufügen. Dennoch bewegt sich das Gesundheitswesen schneller, weil die Kosten schwacher Kontrollen Datenschutzrisiken, klinische Risiken und regulatorische Haftung in einer einzigen Bereitstellung schnell kombinieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 33,14 % des Marktanteils für Cybersicherheit für KI-Modelle und LLMs und war damit die größte regionale Umsatzbasis. Die Vereinigten Staaten blieben der Kernmarkt, da sie eine dichte KI-Einführung in Unternehmen, wichtige Plattformanbieter und aktive Sektorleitlinien in Finanz- und öffentlichen Institutionen kombinieren. Kanada leistete durch eine starke Einführung im Gesundheitswesen und in Finanzdienstleistungen einen Beitrag, während Mexiko ein kleinerer, aber sich entwickelnder Markt blieb. Europa folgte, mit einer durch Compliance-Dringlichkeit geprägten Nachfrage, und Deutschland führte die regionalen Ausgaben durch aktive Leitlinien des Bundesamts für Sicherheit in der Informationstechnik und seine Arbeit zu KI-Designprinzipien und KI-Software-Stücklisten an. Der Markt für Cybersicherheit für KI-Modelle und LLMs in Europa wird auch durch das EU-KI-Gesetz, DORA und nationale Cyber-Regeln gestärkt, die KI-Sicherheit in breitere IT-Risikobudgets integrieren.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 33,64 % im Markt für Cybersicherheit für KI-Modelle und LLMs bis 2031 wachsen und damit die am schnellsten wachsende Region sein. China ist ein wesentlicher Grund dafür, da geänderte Cybersicherheitsregeln, die am 1. Januar 2026 in Kraft traten, explizit KI-Systemrisiken adressierten, während Standards für die Sicherheit generativer KI bereits Ende 2025 in Kraft getreten waren. Indien bewegt sich ebenfalls schnell, nachdem die Reserve Bank of India im Jahr 2026 sektorspezifische Leitlinien herausgegeben hat, die Prompt-Injection, Modellmanipulation und Governance-Dokumentation abdecken. Japan und Südkorea gewinnen durch industrielle KI-Bereitstellungen an Dynamik, die stärkere Sicherheitskontrollen erfordern, da die Nutzung über Unternehmensarbeitsabläufe hinweg zunimmt. Diese Kombination aus Regulierung und Bereitstellungsumfang gibt dem asiatisch-pazifischen Raum einen schnelleren Wachstumspfad als reiferen Regionen.

Südamerika blieb im Jahr 2025 ein kleinerer regionaler Markt für Cybersicherheit für KI-Modelle und LLMs, wobei Brasilien aufgrund seiner fintech-Basis und seines etablierten Datenschutzrahmens der klare Marktführer war. Argentinien trug durch eine aktive Technologiegemeinschaft zum regionalen Bewusstsein bei, obwohl die breiteren wirtschaftlichen Bedingungen schwierig blieben. Der Nahe Osten und Afrika befanden sich noch in einem früheren Stadium, aber die Vereinigten Arabischen Emirate und Saudi-Arabien machten durch nationale KI-Strategien Fortschritte, die Cybersicherheits-by-Design-Anforderungen für souveräne KI-Bemühungen umfassen. Südafrika und Nigeria blieben Nascent-Märkte, in denen die Nachfrage an die breitere Nutzung von Cloud-gehosteten KI-Anwendungen in Finanzdienstleistungen und anderen dienstleistungsorientierten Sektoren gebunden ist.

Wettbewerbslandschaft

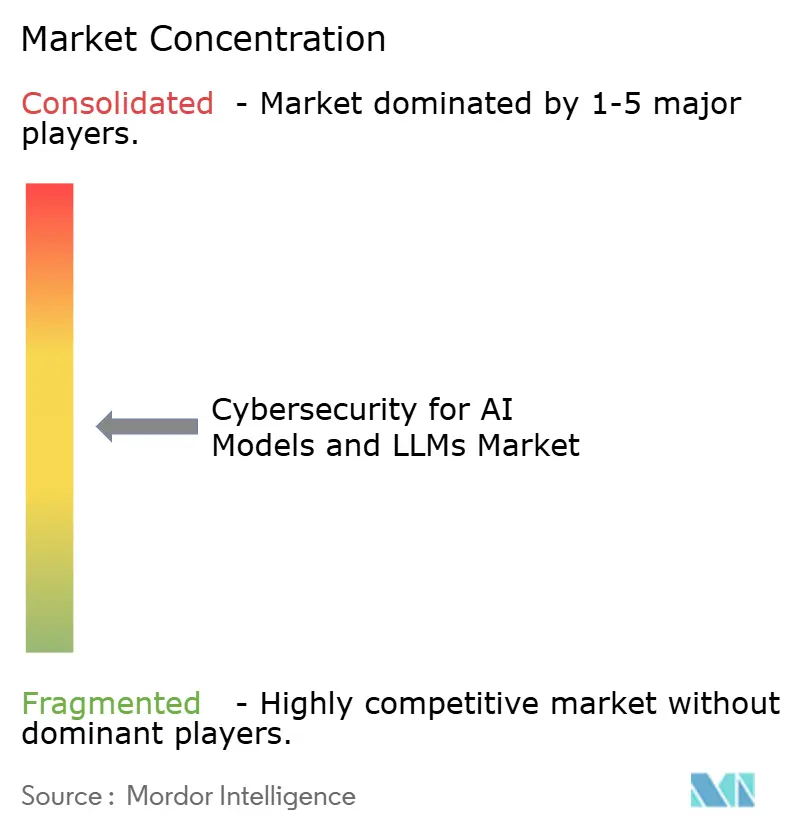

Der Markt für Cybersicherheit für KI-Modelle und LLMs bleibt mäßig fragmentiert, wobei große Plattformanbieter und KI-native Spezialisten über überlappende Kontrollschichten hinweg konkurrieren. Etablierte Cybersicherheitsunternehmen expandieren durch Produktentwicklung und engere Plattformverpackung, während jngere Unternehmen sich auf tiefe Modellschicht- oder agentische System-Anwendungsfälle konzentrieren. Palo Alto Networks verfolgte diesen Ansatz, als es im März 2026 Prisma AIRS 3.0 einführte und Agent-Erkennung, Risikobewertung, gegnerisches Red-Teaming, Laufzeit-Governance und ein KI-Agent-Gateway in einer einzigen Architektur kombinierte. Dieser Schritt zeigte, dass Käufer zunehmend weniger Tools und eine breitere Abdeckung über den gesamten KI-Lebenszyklus hinweg wünschen. Er verstärkte auch den Wandel im Markt für Cybersicherheit für KI-Modelle und LLMs hin zur Plattformkonsolidierung statt zu isolierten Einzelprodukten.

CrowdStrike verfolgte im März 2026 eine ähnliche Strategie und fügte endpunktfokussierten KI-Laufzeitschutz, Shadow-KI-Erkennung und Prompt-Schichtschutz für Desktop-KI-Anwendungen hinzu, darunter ChatGPT, Gemini, Claude und Microsoft Copilot. Cisco erweiterte auch KI-Defense im Februar 2026 um KI-Lieferketten-Governance, algorithmisches Red-Teaming, Echtzeit-agentische Schutzmaßnahmen und eine KI-bewusste SASE-Schicht. Diese Schritte sind wichtig, weil sie bestehende Infrastruktur-Footprints als Kontrollebenen für KI-Risiken positionieren und großen Anbietern einen Kanalvorteil verschaffen, da Unternehmensbudgets enger werden. Gleichzeitig lässt der Markt für Cybersicherheit für KI-Modelle und LLMs noch Raum für Spezialisten, die engere Probleme besser lösen können als breite Plattformen. Deshalb bleiben neue Marktteilnehmer trotz wachsender Konsolidierung sichtbar.

Weißer Raum existiert noch in Bereichen wie MCP-Server-Sicherheit, Multi-Agenten-Vertrauensverifizierung und KI-spezifischer forensischer Bereitschaft, wo eine tiefere technische Abdeckung noch begrenzt ist. SplxAI ist ein Beispiel dafür und konzentriert sich auf offensive Sicherheit für agentische KI-Systeme und ein kommerzielles Modell, das auf automatisiertem Red-Teaming und Governance-Bedürfnissen aufbaut. Palo Alto Networks Unit 42 dokumentierte auch den Model Namespace Reuse-Angriff im Jahr 2025 und demonstrierte, wie Lieferkettenschwächen Remote-Code-Ausführung über KI-Entwicklungsumgebungen hinweg ermöglichen können. Anbieter, die ihr Produktdesign an OWASP-LLM-Risiken und gegnerischen ML-Taxonomien ausrichten, gewinnen Beschaffungszugkraft, weil sie Produktfunktionen mit anerkannten Kontrollrahmen verknüpfen können. Dies hält den Markt für Cybersicherheit für KI-Modelle und LLMs wettbewerbsfähig, begünstigt aber auch Unternehmen, die technische Tiefe mit unternehmensgerechter Governance und Bereitstellungsumfang kombinieren können.

Marktführer in der Branche für Cybersicherheit für KI-Modelle und LLMs

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

International Business Machines Corporation

Palo Alto Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Die Reserve Bank of India (RBI) erweitert die KI-Cyber-Leitlinie auf Zahlungssystemoperatoren. Im Anschluss an ihre Leitlinie vom April 2026 an alle Geschäftsbanken gab die RBI am 1. Juni 2026 die Leitlinien zu KI-beschleunigten Cyber-Bedrohungen und damit verbundenen Schutzmaßnahmen (AI-ACT&RS) an alle autorisierten Nicht-Bank-Zahlungssystemoperatoren heraus und schrieb Kontrollen für Prompt-Injection, Datenvergiftung, Modellmanipulation, KI-Agenten-Governance und Drittanbieter-KI-Risikomanagement vor. Dies macht Indien zum ersten großen Schwellenmarkt, der sektorweite verbindliche KI-Modellsicherheitsanforderungen sowohl für Bank- als auch für Zahlungsinstitutionen einführt.

- Juni 2026: Hochrisikopflichten des EU-KI-Gesetzes und politische Einigung zum KI-Omnibus treten in Kraft. Hochrisiko-KI-Systemregeln gemäß Anhang III des EU-KI-Gesetzes wurden ab dem 2. August 2026 durchsetzbar. Eine politische Einigung zum Vereinfachungspaket des „KI-Omnibus” wurde am 7. Mai 2026 erzielt, nach der Annahme des Vorschlags durch die Europäische Kommission am 19. November 2025. Strafen für verbotene Praktiken erreichen 35 Millionen EUR (39,5 Millionen USD) oder 7 % des weltweiten Jahresumsatzes. Dieser regulatorische Meilenstein stellt das größte einzelne compliance-getriebene Beschaffungsereignis in der Geschichte des KI-Sicherheitsmarktes dar.

- März 2026: Palo Alto Networks führt Prisma AIRS 3.0 mit vollständiger KI-Agenten-Lebenszyklussicherheit ein. Die Plattform umfasst Agent-Erkennung, Risikobewertung, gegnerisches Red-Teaming, das den OWASP Top 10 für agentische Anwendungen (2026) zugeordnet ist, Laufzeit-Governance und ein KI-Agent-Gateway. Zu den Funktionen gehören über 50 Angriffstechniken, die auf OWASP und NIST AI RMF ausgerichtet sind, mit mehrstufigem Red-Teaming und Unterstützung für autonome und Multi-Agenten-Systeme.

Globaler Berichtsumfang für den Markt für Cybersicherheit für KI-Modelle und LLMs

Der Markt für Cybersicherheit für KI-Modelle und LLMs umfasst Lösungen und Dienstleistungen, die Large Language Models (LLMs) und andere KI-Grundlagenmodelle vor gegnerischen Angriffen, Missbrauch und systemischen Schwachstellen schützen. Er umfasst Prompt-Sicherheit, Laufzeitüberwachung, Ausgabemoderation, Datenleckprävention, KI-Red-Teaming und Governance-Rahmenwerke, um die Integrität, Zuverlässigkeit und Compliance fortschrittlicher KI-Systeme über Text-, Bild-, Audio- und Video-Modalitäten hinweg sicherzustellen. Der Markt wird durch die schnelle Einführung generativer KI, steigende Risiken wie Prompt-Injection, Modelldiebstahl, Datenvergiftung und Missbrauch synthetischer Inhalte sowie durch die wachsende Nachfrage nach regulatorischer Compliance und vertrauenswürdiger KI-Governance angetrieben. Organisationen aus BFSI, Gesundheitswesen, IT, Fertigung, Einzelhandel und Regierung setzen diese Lösungen ein, um KI-Pipelines zu sichern, sensible Daten zu schützen und die Resilienz aufrechtzuerhalten. Sein primäres Ziel ist es, sichere, transparente und vertrauenswürdige KI-Ökosysteme zu ermöglichen, indem proaktive Abwehrmaßnahmen, kontinuierliche Überwachung und Governance-Rahmenwerke integriert werden, die Risiken mindern und gleichzeitig eine sichere Innovation und Bereitstellung fortschrittlicher KI-Technologien unterstützen.

Der Bericht über den Markt für Cybersicherheit für KI-Modelle und LLMs ist segmentiert nach Komponente (Lösungen [Prompt-Sicherheitslösungen, Laufzeitsicherheit und Überwachung, Ausgabesicherheit und Inhaltsmoderation, Datensicherheit und Datenleckprävention, KI-Red-Teaming- und Validierungsplattformen, KI-Governance- und Compliance-Plattformen] und Dienstleistungen), Sicherheitstyp (Modellsicherheit, Datensicherheit, Anwendungssicherheit, Identitäts- und Zugangssicherheit, Governance, Risiko und Compliance (GRC)), Modell-Modalität (Large Language Models (LLMs), multimodale Grundlagenmodelle, Bildgenerierungsmodelle, Audio- und Sprachmodelle, Videogenerierungsmodelle), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, industrielle Fertigung, Regierung und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Prompt-Sicherheitslösungen |

| Laufzeitsicherheit und Überwachung | |

| Ausgabesicherheit und Inhaltsmoderation | |

| Datensicherheit und Datenleckprävention | |

| KI-Red-Teaming- und Validierungsplattformen | |

| KI-Governance- und Compliance-Plattformen | |

| Dienstleistungen |

| Modellsicherheit |

| Datensicherheit |

| Anwendungssicherheit |

| Identitäts- und Zugangssicherheit |

| Governance, Risiko und Compliance (GRC) |

| Large Language Models (LLMs) |

| Multimodale Grundlagenmodelle |

| Bildgenerierungsmodelle |

| Audio- und Sprachmodelle |

| Videogenerierungsmodelle |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Prompt-Sicherheitslösungen | |

| Laufzeitsicherheit und Überwachung | |||

| Ausgabesicherheit und Inhaltsmoderation | |||

| Datensicherheit und Datenleckprävention | |||

| KI-Red-Teaming- und Validierungsplattformen | |||

| KI-Governance- und Compliance-Plattformen | |||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Modellsicherheit | ||

| Datensicherheit | |||

| Anwendungssicherheit | |||

| Identitäts- und Zugangssicherheit | |||

| Governance, Risiko und Compliance (GRC) | |||

| Nach Modell-Modalität | Large Language Models (LLMs) | ||

| Multimodale Grundlagenmodelle | |||

| Bildgenerierungsmodelle | |||

| Audio- und Sprachmodelle | |||

| Videogenerierungsmodelle | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Industrielle Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Cybersicherheit für KI-Modelle und LLMs im Jahr 2026?

Der Markt für Cybersicherheit für KI-Modelle und LLMs wird für 2026 auf 3,62 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 31,93 % 14,47 Milliarden USD erreichen.

Was treibt die Einführung von Cybersicherheits-Tools für KI-Modelle und LLMs an?

Die stärksten Treiber sind zunehmende Prompt-Injection-Versuche, eine breitere KI-Nutzung über Unternehmensarbeitsabläufe hinweg, strengere Governance-Regeln und der Einsatz generativer KI bei Social-Engineering-Angriffen.

Welche Komponente führt beim Umsatz und welche wächst schneller?

Lösungen führten im Jahr 2025 mit einem Anteil von 62,14 %, während Dienstleistungen voraussichtlich schneller mit einer CAGR von 32,98 % bis 2031 wachsen werden.

Welche Region wächst am schnellsten bei der Cybersicherheit in KI-Bereitstellungen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 33,64 % bis 2031 verzeichnen, unterstützt durch strengere Regeln in China und Indien sowie eine breitere KI-Einführung in Unternehmen.

Welche Endnutzergruppe expandiert am schnellsten?

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 33,53 % wachsen, da klinische LLM-Bereitstellungen ein hohes Datenschutz- und Governance-Risiko schaffen, insbesondere im Umgang mit geschützten Gesundheitsinformationen.

Wie wettbewerbsintensiv ist das Anbieterumfeld für die Absicherung von KI-Modellen und LLMs?

Das Feld ist mäßig fragmentiert. Große Anbieter wie Palo Alto Networks, CrowdStrike und Cisco erweitern die Plattformabdeckung, während Spezialisten noch Raum in Modellschicht- und agentischen Sicherheitsanwendungsfällen halten.

Seite zuletzt aktualisiert am: