Marktgröße und Marktanteil für die Einkapselung lebender Zellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

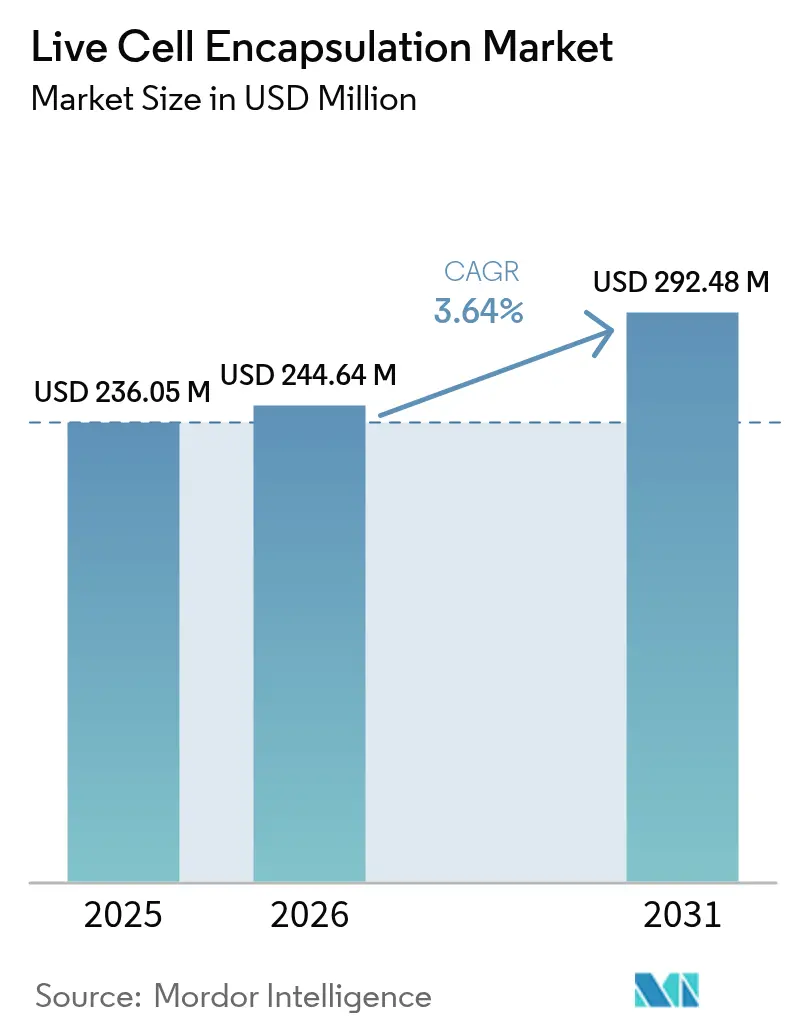

| Marktgröße (2026) | 244.64 Millionen US-Dollar |

| Marktgröße (2031) | 292.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

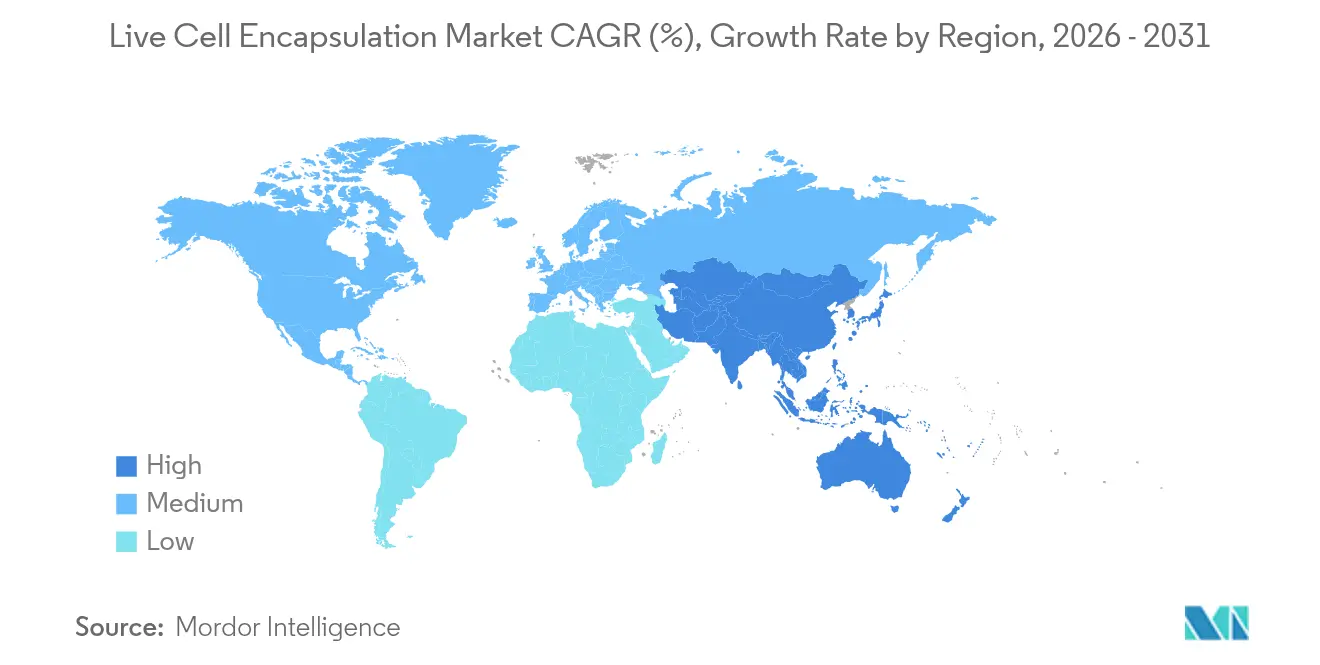

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Einkapselung lebender Zellen von Mordor Intelligence

Die Marktgröße für die Einkapselung lebender Zellen wird voraussichtlich von 236,05 Millionen USD im Jahr 2025 auf 244,64 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,64 % über den Zeitraum 2026–2031 einen Wert von 292,48 Millionen USD erreichen. Diese stetige Expansion zeigt die Verlagerung des Bereichs von Laborexperimenten hin zu regulierten kommerziellen Produkten, angetrieben durch wegweisende Zulassungen wie Enceltos NT-501 für Makulatelangiektasie im Jahr 2024 und den anhaltenden Fortschritt von VX-880 für Typ-1-Diabetes in Phase-III-Studien. Der Schwung ergibt sich auch aus der Verbrauchernachfrage nach funktionellen Lebensmitteln mit nachgewiesenen gesundheitlichen Aussagen, verbunden mit der regulatorischen Akzeptanz eingekapselter Probiotika in Japan, der Europäischen Union und Nordamerika. Biopharma-Investitionen in automatisierte mikrofluidische Produktionslinien senken die Kosten pro Dosis nun um 30–40 %, was es Unternehmen ermöglicht, über Pilotläufe hinauszugehen und größere Patientenpopulationen zu versorgen. Gleichzeitig fließen Risikokapital und strategische Finanzierungen weiterhin in Start-ups, die Biomaterialien verfeinern, die Kapselgleichmäßigkeit verbessern oder Echtzeit-Qualitätskontrollsensoren integrieren. All diese Faktoren stärken das Vertrauen der Investoren und signalisieren, dass der Markt für die Einkapselung lebender Zellen auf dem Weg ist, eine stabile Nische sowohl im therapeutischen als auch im Ernährungssektor einzunehmen.

Wesentliche Chancen drehen sich um die Prävalenz chronischer Erkrankungen, die Ausweitung klinischer Indikationen und Durchbrüche bei nachhaltigen Polymeren. Die Vereinigten Staaten, Kanada, Deutschland und Japan profitieren von etablierten regulatorischen Rahmenbedingungen, die die Zulassungsfristen für Produkte der fortgeschrittenen Therapie verkürzen, während China und Südkorea kostengünstige Fertigung und Steueranreize nutzen, um den klinischen Studiendurchsatz zu beschleunigen. Markthindernisse bestehen in Form eines begrenzten Angebots an GMP-konformen Rohstoffen und hohen Fixkosten in der Sterilherstellung, doch der Outsourcing-Boom lockert diese Einschränkungen allmählich. Automatisierte Einkapsulierungsplattformen mit integrierter optischer Überwachung erreichen nun Einzelzell-Erfassungseffizienzen von über 79 %, was zu besser vorhersehbaren therapeutischen Ergebnissen und niedrigeren Chargenausfallraten führt. Gleichzeitig erweitern Lebensmittel- und Getränkekonzerne ihre Premium-Produktlinien durch die Einbindung eingekapselter Probiotika, die die Pasteurisierung überleben, und erschließen damit eine neue Quelle wiederkehrender Nachfrage für den Markt für die Einkapselung lebender Zellen.

Wesentliche Erkenntnisse des Berichts

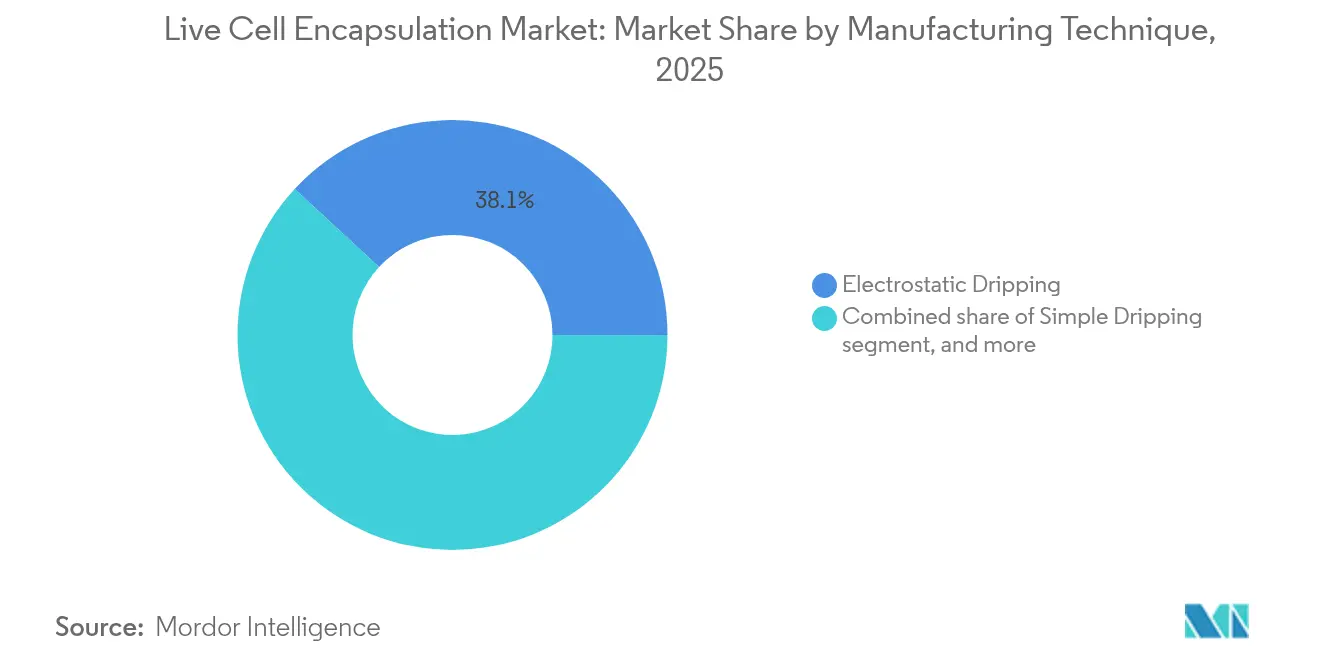

- Nach Herstellungstechnik hielt das elektrostatische Tropfen im Jahr 2025 einen Umsatzanteil von 38,12 %, während die rotierende Scheibenatomisierung bis 2031 voraussichtlich mit einer CAGR von 5,12 % voranschreiten wird.

- Nach Polymertyp kontrollierte Alginat im Jahr 2025 42,05 % des Marktanteils für die Einkapselung lebender Zellen; Cellulosesulfat ist auf dem Weg, bis 2031 mit einer CAGR von 6,39 % zu wachsen.

- Nach Anwendung repräsentierte die Arzneimittelabgabe im Jahr 2025 45,88 % der Marktgröße für die Einkapselung lebender Zellen, während Probiotika und funktionelle Lebensmittel bis 2031 voraussichtlich eine CAGR von 6,42 % verzeichnen werden.

- Nach Zellquelle entfielen auf allogene Zellen im Jahr 2025 38,21 % des Marktanteils, doch xenogene Programme steigen am schnellsten mit einer CAGR von 5,78 % bis 2031.

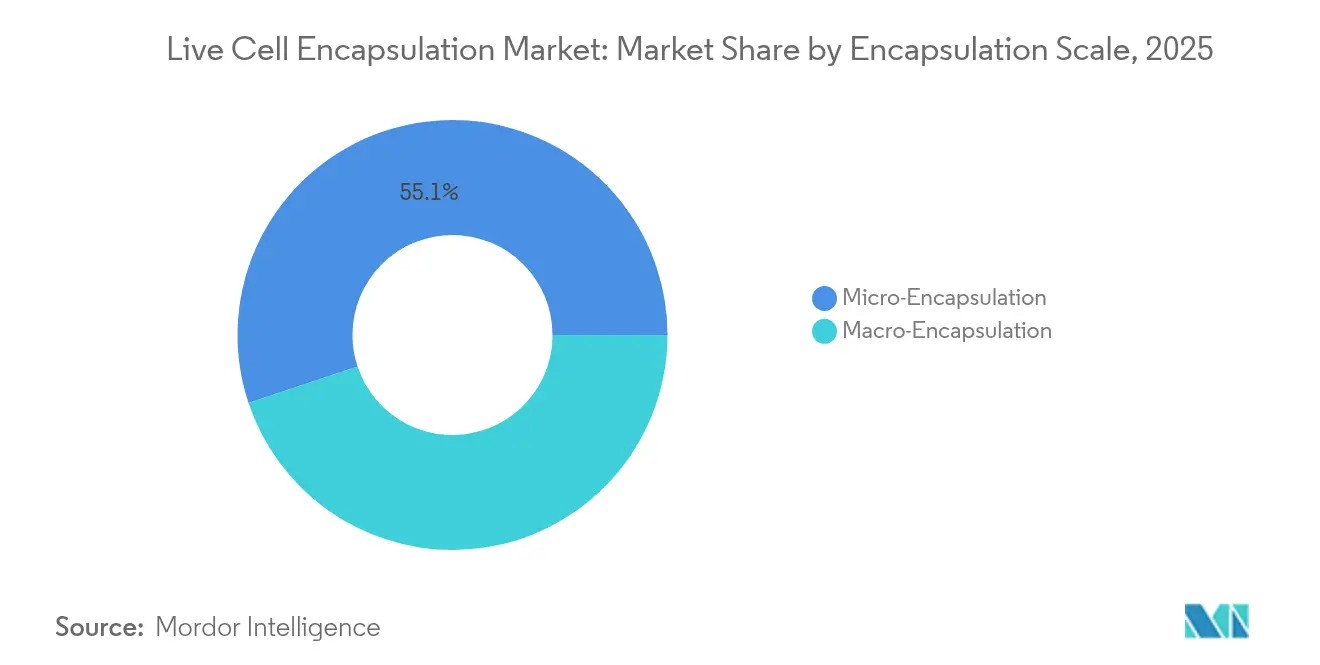

- Nach Einkapsulierungsmaßstab entfiel auf die Mikroeinkapselung im Jahr 2025 ein Marktanteil von 55,12 %, doch die Makroeinkapselung wächst am schnellsten mit einer CAGR von 5,06 % bis 2031.

- Biopharma- und Biotechunternehmen trieben zusammen 42,95 % der Endnutzernachfrage im Jahr 2025 an, obwohl CROs und CMOs aufgrund von Outsourcing-Trends die höchste Wachstumsaussicht mit einer CAGR von 6,11 % aufweisen.

- Nach Geografie dominierte Nordamerika den Umsatz mit 43,12 % im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Einkapselung lebender Zellen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende öffentlich-private Investitionen in die Biotechnologieforschung | +1.2% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische und degenerative Erkrankungen | +0.8% | Weltweit, verstärkt in alternden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Biomaterialien und Einkapsulierungstechnologien | +0.7% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Wege für fortgeschrittene zellbasierte Therapien | +0.6% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einbindung eingekapselter Probiotika in funktionelle Lebensmittel und Getränke | +0.4% | Weltweit, angeführt von den Verbrauchermärkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration eingekapselter Zellen mit implantierbaren oder tragbaren Abgabevorrichtungen | +0.3% | Nordamerika, Europa, frühe Adoptionsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende öffentlich-private Investitionen in die Biotechnologieforschung

Risikokapital und strategisches Kapital fließen weiterhin in zellbasierte Plattformen. Formation Bio sammelte 2024 in einer Series-D-Runde 372 Millionen USD ein, und Vertex schloss eine Lizenzvereinbarung mit TreeFrog Therapeutics ab, die potenzielle Meilensteinzahlungen von 215 Millionen USD umfasst[1]Formation Bio Pressebüro, „Formation Bio sammelt 372 Millionen USD in Series D ein”, formationbio.com. Dieser Kapitalzufluss hilft Unternehmen, vom Machbarkeitsnachweis zur klinischen Umsetzung überzugehen, was durch 15 neue Programme für eingekapselte Zelltherapien veranschaulicht wird, die 2024 in Phase I eintraten. Die beschleunigten Designierungen der FDA verkürzen die Entwicklungszyklen von 8–10 Jahren auf etwa 5–7 Jahre, reduzieren das Risiko und ziehen mehr Kapital an. Europas Horizon-Europe-Förderungen ergänzen private Mittel, während Länder im asiatisch-pazifischen Raum mit Steuerrabatten und subventionierten Laborflächen zusätzliche Anreize bieten. Zusammengenommen vergrößern diese Initiativen den Markt für die Einkapselung lebender Zellen, indem sie F&E-Pipelines fördern und Fertigungskapazitäten auf mehreren Kontinenten ausbauen.

Zunehmende Belastung durch chronische und degenerative Erkrankungen

Mehr als 1,1 Millionen Amerikaner leben mit Typ-1-Diabetes, was eine starke Grundlage für Betazell-Ersatzlösungen schafft, die immungeschützte Kapseln nutzen[2]Frontiers Redaktionsteam, „Fortschritte beim bioartifiziellen Pankreas”, frontiersin.org. Die altersbedingte Makuladegeneration betrifft bereits 196 Millionen Menschen weltweit und unterstreicht den ungedeckten Bedarf, den NT-501 nun adressiert. Die Ausgaben für chronische Erkrankungen übersteigen in einkommensstarken Ländern jährlich 3,8 Billionen USD, sodass Gesundheitssysteme zunehmend Zelltherapien bewerten, die möglicherweise eine einmalige oder seltene Dosierung anstelle lebenslanger Behandlungsregimes bieten. Demografische Alterung und Veränderungen des Lebensstils verstärken diesen Druck und erweitern die Zielpopulationen für eingekapselte Zellprodukte, die auf endokrine, ophthalmologische und neurodegenerative Indikationen abzielen. Mit steigender Krankheitsprävalenz wächst auch die Bereitschaft der Kostenträger, Therapien zu erstatten, die dauerhafte oder heilende Ergebnisse versprechen, wodurch der Umsatzhorizont für den Markt für die Einkapselung lebender Zellen erweitert wird.

Fortschritte bei Biomaterialien und Einkapsulierungstechnologien

Tröpfchen-Mikrofluidik liefert nun Einzelzell-Einkapsulierungsraten von über 79 %, was die Dosishomogenität verbessert und Verschwendung reduziert[3]Mujtaba N. et al., „Einzelzelleinkapselung mittels Tröpfchen-Mikrofluidik”, nature.com. Integrierte Glasfasern messen Sauerstoff und pH-Wert in Echtzeit und verhindern so frühzeitig Chargenausfälle. Modifizierte Alginatmischungen und Cellulose-Nanokristalle erhöhen die mechanische Festigkeit und verlängern die therapeutische Persistenz von Wochen auf Monate, während UPM Biomedicals' FibGel eine injizierbare Nanocellulose-Hydrogel-Option bietet. Fertigungsautomatisierung senkt die Kosten pro Dosis um bis zu 40 % und ermöglicht Scale-out-Anlagen, die Millionen von Kapseln pro Stunde verarbeiten können. Diese kombinierten Verbesserungen verwandeln das, was einst ein handwerkliches Laborverfahren war, in eine industrielle Plattform und erweitern den Kundenstamm für den Markt für die Einkapselung lebender Zellen in medizinischen und ernährungsbezogenen Bereichen.

Unterstützende regulatorische Wege für fortgeschrittene zellbasierte Therapien

Die Zulassung von CASGEVY durch die FDA, der ersten CRISPR-editierten Therapie, schafft Präzedenzfälle für hochkomplexe biologische Produkte. Harmonisierungsbemühungen zwischen FDA, EMA und MHRA reduzieren nun redundante klinische Anforderungen, während Japans Gesetz über Arzneimittel und Medizinprodukte eine bedingte Zulassung von Regenerativprodukten innerhalb von 2–3 Jahren nach Pivotaldaten ermöglicht. Breakthrough- und RMAT-Designierungen ziehen Risikokapital an, indem sie die Markteinführungszeit verkürzen, und klare Leitlinien zur Rückverfolgbarkeit von Rohstoffen erleichtern die Lieferantenqualifizierung. Mit zunehmender Reife der Vorschriften wandelt sich die regulatorische Compliance von einem Hindernis zu einem Wettbewerbsvorteil für Unternehmen mit robusten Qualitätssystemen, was das Wachstum im Markt für die Einkapselung lebender Zellen stärkt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit pharmazeutischer Biomaterialien | –0.5% | Weltweit, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Entwicklungs- und Herstellungskosten | –0.4% | Weltweit, ausgeprägt in kostenempfindlichen Regionen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen | –0.3% | Weltweit, strenger in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch genomeditierte und allogene Zelltherapiealternativen | –0.2% | Weltweit, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit pharmazeutischer Biomaterialien

Weltweit erfüllen nur etwa ein Dutzend Lieferanten die FDA- und EMA-Standards für Alginat oder Chitosan in Einkapsulierungsqualität, was zu Lieferzeiten von 6–8 Wochen und Preisaufschlägen von 15–20 % führt. Versorgungsunterbrechungen können sich auf den Markt für die Einkapselung lebender Zellen auswirken, da Rohstoffe 25–30 % der Kosten für Fertigwaren ausmachen. Die geografische Konzentration im asiatisch-pazifischen Raum erhöht das Fracht- und Währungsrisiko. Um das Risiko zu mindern, setzen viele Entwickler auf Dual-Source-Strategien oder investieren in interne Reinigungslinien, doch neue Kapazitäten werden nicht schnell verfügbar sein. Bis dahin bleibt die Rohstoffknappheit ein kurzfristiger Hemmschuh für die Expansion.

Hohe Entwicklungs- und Herstellungskosten

Die Markteinführung eines eingekapselten Zellprodukts vom Konzept bis zur Marktreife kostet nach wie vor 50–80 Millionen USD, wobei GMP-Anlagenbauten über 20 Millionen USD kosten und spezialisierte elektrostatische Systeme über 500.000 USD pro Linie kosten. Qualitätskontrollanalysen verbrauchen bis zu 20 % der Herstellungskosten, und qualifizierte Techniker erhalten Gehaltsaufschläge von 25–30 %. Unternehmen gleichen diese Ausgaben durch Outsourcing an CDMOs, den Einsatz von Closed-Loop-Automatisierung und Scale-out statt Scale-up aus. Dennoch verlangsamt die Kapitalintensität den Markteintritt für kleinere Akteure und dämpft die Gesamt-CAGR im Markt für die Einkapselung lebender Zellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herstellungstechnik: Elektrostatische Dominanz steht vor Automatisierungsherausforderung

Der Markt für die Einkapselung lebender Zellen verlässt sich weiterhin auf das elektrostatische Tropfen, das 2025 38,12 % des Umsatzes erzielte, dank präziser Tröpfchenbildung und langjähriger regulatorischer Vertrautheit. GMP-Läufe zeigen enge Kapsel-Durchmesserbereiche, die die Dosisgleichmäßigkeitsspezifikationen für okuläre und endokrine Implantate erfüllen. Der Durchsatz pro Düse bleibt jedoch moderat, was Hersteller dazu zwingt, Mehrdüsenanordnungen einzusetzen oder mit rotierenden Scheibenzuführungen zu hybridisieren, um das Volumen zu erhöhen. Die Kapitalaufwendungen pro GMP-konformer elektrostatischer Einheit übersteigen 500.000 USD, und jede Einheit benötigt weiterhin HEPA-gefilterte Isolatoren und automatisierte Medienwechsel zur Aufrechterhaltung der Sterilität.

Die rotierende Scheibenatomisierung, die mit einer CAGR von 5,12 % voranschreitet, bietet einen drei- bis fünffach höheren Durchsatz, ein Vorteil für Probiotika- und Funktionslebensmittellinien mit hohem Volumen. Gleichmäßige Zentrifugalkräfte ergeben Kapseldurchmesser unter 200 µm bei einer Lebensfähigkeit von ≥ 90 %. Hersteller integrieren Inline-Bildgebung zur Echtzeit-Überprüfung der Tröpfchengröße, was schnelle Korrekturmaßnahmen und niedrigere Ausschussraten ermöglicht. Einfaches Tropfen bleibt in akademischen Umgebungen bestehen, da die Gerätekosten niedrig sind, obwohl seine Anwendung in der klinischen Herstellung begrenzt bleibt. Koaxiale Luftstrom- und Ultraschallmethoden finden dort Anklang, wo empfindliche Stämme ultra-niedrige Scherkräfte erfordern, insbesondere in Getränkeanwendungen. Mikrofluidik, derzeit eine Nische, verspricht disruptive Präzision für patientenspezifische Therapien, sobald sich die Stückkosten verbessern.

Nach Polymertyp: Alginat-Führerschaft durch Cellulose-Innovation herausgefordert

Alginat hielt 2025 einen Marktanteil von 42,05 %, gestützt durch jahrzehntelange klinische Daten und vorhersehbare Gelierungskinetik. Calcium-Vernetzung macht die Prozessvalidierung unkompliziert, und Regulierungsbehörden sind mit Verunreinigungsprofilen vertraut, wenn die GMP-Reinigung dokumentiert ist. Dennoch variieren Alginat-Chargen je nach Algenernte, was zu Viskositätsschwankungen führt, die die Prozesskontrolle erschweren. Hersteller setzen nun Inline-Rheometer ein und fügen mechanische Stabilisatoren hinzu, um die Charge-zu-Charge-Variabilität zu reduzieren und damit die therapeutische Konsistenz zu sichern.

Cellulosesulfat ist das am schnellsten wachsende Polymer mit einer CAGR von 6,39 %, aufgrund überlegener Zugfestigkeit und kontrollierbarer Porosität, die die Arzneimittelfreisetzung von Wochen auf Monate verlängert. Seine pflanzliche Herkunft ermöglicht eine erneuerbare Beschaffung, die mit ESG-Zielen übereinstimmt, die große Pharmaunternehmen in Jahresberichten veröffentlichen. Hybridmatrizen kombinieren Alginat mit Nanocellulose oder Chitosan, um Diffusionsraten für Pankreas- oder Netzhautimplantate anzupassen. Siliziumbasierte Formulierungen – mit einem bescheidenen Anteil – zielen auf raue Verarbeitungsumgebungen wie Hochtemperatur-Sprühtrocknung ab. Synthetische biologisch abbaubare Polymere besetzen ebenfalls spezialisierte Nischen, wo zeitgesteuerte Degradation therapeutischen Endpunkten entspricht. Die Polymerauswahl wird daher mehr durch indikationsspezifische Anforderungen als durch Rohstoffkosten bestimmt, was eine vielfältige Landschaft im Markt für die Einkapselung lebender Zellen fördert.

Nach Anwendung: Reife der Arzneimittelabgabe kontrastiert mit Probiotika-Wachstum

Die Arzneimittelabgabe hielt 2025 einen Umsatzanteil von 45,88 %, gestützt durch validierte klinische Wege und greifbare Ergebnisse bei okulärer, endokriner und neurologischer Erkrankung. Krankenhäuser bevorzugen diese Produkte, da Dosierungspläne gut verstanden und oft erstattet werden. Dennoch droht in etablierten Märkten eine Sättigung, was Entwickler dazu veranlasst, Kombinationsgeräte zu verfolgen, die Sensoren oder ferngesteuerte Ventile zur Personalisierung der Dosierung integrieren.

Probiotika und funktionelle Lebensmittel stellen die am schnellsten wachsende Anwendung mit einer CAGR von 6,42 % dar, angetrieben durch die präventive Gesundheitsmentalität der Verbraucher und durch regulatorische Rahmenbedingungen wie Japans Lebensmittel mit Funktionsaussagen, die klar definierte Gesundheitsaussagen legitimieren. Einkapselung hilft Probiotikakulturen, Pasteurisierung und sauren Magenpassagen zu überleben, was Lebensmittel- und Getränkevermarktern ermöglicht, Premium-SKUs zu 20–30 % höheren Preisen anzubieten. Segmente der regenerativen Medizin und Zelltransplantation zeigen solide Pipelines bei Diabetes, Rückenmarksverletzungen und Hornhautreparatur, erzielen heute jedoch geringere Umsätze. Der erweiterte Anwendungsmix reduziert das Konzentrationsrisiko und schafft mehrere Wachstumswege für den Markt für die Einkapselung lebender Zellen.

Nach Zellquelle: Allogene Dominanz trifft auf xenogene Innovation

Allogene Produkte erzielten 2025 einen Marktanteil von 38,21 % und nutzten Chargenfertigungseffizienzen und standardisiertes Spender-Screening, das die Regulierungsbehörden zufriedenstellt. Kryokonservierte Zellbanken erleichtern eine wiederholbare Produktion und senken die variablen Kosten pro Patient. Dennoch bleibt das Angebot begrenzt, und Immunreaktionsrisiken bestehen trotz Einkapselung.

Xenogene Ansätze, die eine CAGR von 5,78 % verzeichnen, ziehen Interesse auf sich, da Einkapsulierungsmaterialien nun eine effektive Immunisolierung bieten. Porzine Inselzellen beispielsweise erhalten die Glukoseregulation in Tiermodellen sechs Monate lang ohne systemische Immunsuppression aufrecht. Entwickler sehen Möglichkeiten, den Organmangel zu lindern, wobei mehr als 100.000 Amerikaner auf Transplantationswartelisten stehen. Autologe Produkte bedienen weiterhin Nischen der personalisierten Medizin, sind jedoch von Natur aus kostspielig und logistisch komplex. Gentechnisch veränderte Zelllinien erweitern die Vielseitigkeit, indem sie auf Abruf spezifische Wachstumsfaktoren oder Antikörper sezernieren. Die wachsende Palette an Zellquellen stärkt die Resilienz und erweitert den potenziell adressierbaren Pool des Marktes für die Einkapselung lebender Zellen.

Nach Einkapsulierungsmaßstab: Mikroeinkapselung führt durch Vielseitigkeit

Die Mikroeinkapselung erzielte 2025 55,12 % des Umsatzes, dank ihrer Kompatibilität mit minimal-invasiver Verabreichung und überlegenen Massentransferraten. Automatisierte Plattformen erreichen nun Variationskoeffizienten unter 5 % für den Kapseldurchmesser, was eine enge Dosiskontrolle gewährleistet. Hohe Oberflächen-zu-Volumen-Verhältnisse verbessern die Nährstoffdiffusion, ein entscheidender Faktor für dichte Betazell-Implantate, die auf Insulinunabhängigkeit abzielen.

Makroeinkapselung, die mit einer CAGR von 5,06 % wächst, gewinnt an Bedeutung für Indikationen, bei denen die Geräteentnahme geschätzt wird, wie z. B. bei First-in-Human-Studien. Flachbett- oder Beutelvorrichtungen ermöglichen eine höhere Zellbeladung und vereinfachte Überwachung, allerdings auf Kosten einer chirurgischen Implantation. Hybridarchitekturen platzieren Mikrokapseln in Makrovorrichtungen und verbinden Entnahmefähigkeit mit Mikro-Diffusion. Die Maßstabsauswahl richtet sich daher nach klinischen Zielen und nicht nach technischen Einschränkungen, was die Flexibilität im Markt für die Einkapselung lebender Zellen unterstreicht.

Nach Endnutzer: Biopharma-Führerschaft steht vor CRO-Wettbewerb

Biopharma- und Biotechunternehmen trieben 2025 42,95 % der Nachfrage an, unterhielten interne F&E-Pipelines und hielten oft eigene Fertigungskapazitäten aufrecht, um geistiges Eigentum zu schützen. AstraZenecas Übernahme von EsoBiotech im März 2025 erweiterte sein In-vivo-Zelltherapie-Toolkit und fügte GMP-konforme Suiten hinzu, die für eingekapselte Produkte konfiguriert sind. Die finanzielle Belastung durch den Bau steriler Anlagen treibt jedoch viele Auftraggeber zum Outsourcing.

CROs und CMOs, die mit einer CAGR von 6,11 % expandieren, profitieren von Skaleneffekten. Lonzas Kauf der Vacaville-Anlage von Genentech für 1,2 Milliarden USD wandelt eine Großmolekülanlage in einen Multi-Suite-Zelltherapie-Campus um. ViSync Technologies, ein Joint Venture aus dem Jahr 2025 zwischen Hovione und iBET, konzentriert sich auf nachgelagerte Wasch-, Abfüll- und Kryokonservierungsprozesse. Akademische Zentren bleiben Brutstätten der Polymerinnovation und gründen Start-ups, die Technologien an Hersteller lizenzieren. Lebensmittel- und Kosmetikunternehmen kommen als Neuzugänge hinzu und beauftragen maßgeschneiderte Probiotika oder Produkte zur dermalen Regeneration, was den Kundenstamm des Marktes für die Einkapselung lebender Zellen weiter diversifiziert.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 43,12 %. Das robuste Risikokapital-Ökosystem der Region leitet Kapital in Bostons Kendall Square, die San Francisco Bay Area und North Carolinas Research Triangle. Die Breakthrough- und RMAT-Wege der FDA fördern die frühe klinische Adoption, während Erstattungsmeilensteine für NT-501 die Bereitschaft der Kostenträger bestätigen, eingekapselte Zelltherapien zu erstatten, wenn klinische Ergebnisse die Endpunkte erfüllen. Bundesstaatliche Kooperationen rationalisieren Logistik, digitale Chargenprotokolle und Echtzeit-Freigabetests und verkürzen gemeinsam die Vorlaufzeiten für inländische Einsätze.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 4,55 % bis 2031. China beherbergt 37 % der weltweiten Zell- und Gentherapiestudien dank politischer Anreize und provinzieller Zuschüsse, die klinische Ausgaben ausgleichen. Lokale Regierungen finanzieren Infrastruktur, während Auftragshersteller in Suzhou und Shanghai niedrigere Arbeitskosten bieten und dennoch ISO- und cGMP-Zertifizierungen aufrechterhalten. Japans Regime der Lebensmittel mit Funktionsaussagen steigert die Probiotikanachfrage, und Südkorea leitet Subventionen in geschlossene Bioprozessierungssysteme. Indiens pharmazeutisches Ökosystem trägt zum Volumen bei und liefert Medienkomponenten und Einwegbaugruppen zu wettbewerbsfähigen Preisen. Kostenvorteile und steigende Prävalenz chronischer Erkrankungen erweitern gemeinsam den Marktfußabdruck für die Einkapselung lebender Zellen im asiatisch-pazifischen Raum.

Europa präsentiert ein reifes, aber innovationsgetriebenes Umfeld. Die zentralisierte Überprüfung der EMA umfasst 27 Mitgliedstaaten, obwohl die Divergenz nach dem Brexit doppelte Einreichungen für das Vereinigte Königreich erfordert, was administrativen Mehraufwand verursacht. Deutschland, Frankreich und die nordischen Länder unterstützen Nachhaltigkeitsinitiativen, die cellulosebasierte Einkapsulierungsmaterialien fördern und Industriepolitiken mit ESG-Treibern in Einklang bringen. Akademisch-industrielle Konsortien nutzen Horizon-Europe-Förderungen, um kohlenstoffarme Fertigungsabläufe zu entwickeln, was den regionalen Schwerpunkt auf grüne Bioprozessierung widerspiegelt. Obwohl das Wachstum langsamer ist als im asiatisch-pazifischen Raum, halten Europas strenge Qualitätsstandards und starke Kaufkraft den Markt für die Einkapselung lebender Zellen lukrativ.

Anderswo bleiben Südamerika, der Nahe Osten und Afrika nascent, zeigen aber zweistelliges Wachstumspotenzial. Brasiliens ANVISA-Leitlinien für fortgeschrittene Therapien, Saudi-Arabiens Vision-2030-Gesundheitsinvestitionen und Südafrikas Bestrebungen, ein Bioproduktionszentrum zu werden, deuten alle auf künftige Nachfrage hin. Begrenzte Kühlketteninfrastruktur und Erstattungsunsicherheit schränken das Volumen derzeit jedoch ein. Mittelfristig könnten Technologietransfervereinbarungen und multilaterale Finanzierungen weitere regionale Akzeptanz erschließen und inkrementelle Umsätze zum globalen Markt für die Einkapselung lebender Zellen beitragen.

Wettbewerbslandschaft

Der Markt für die Einkapselung lebender Zellen ist mäßig fragmentiert. Kein einzelner Akteur kontrolliert mehr als 10 % des weltweiten Umsatzes, und die fünf größten Unternehmen dürften zusammen 35–40 % auf sich vereinen. Die Differenzierung konzentriert sich auf proprietäre Polymere, mikrofluidische Chip-Designs und automatisierte Qualitätskontroll-Suiten. Patentanmeldungen übersteigen nun 200 pro Jahr, doch die meisten betreffen inkrementelle Fortschritte wie neuartige Vernetzer oder Inline-Sensoralgorithmen und keine radikalen Durchbrüche.

Die Konsolidierung nimmt zu. AstraZenecas Übernahme von EsoBiotech im März 2025 fügt In-vivo-Einkapsulierungsfähigkeit für die Onkologie hinzu, während Alcons Mehrheitsbeteiligung an Aurion Biotech den Ophthalmologiegiganten in Hornhaut-Endothel-Therapien einführt. Vertex' meilensteinreiche Lizenz mit TreeFrog Therapeutics sichert den Zugang zu hochdurchsatzfähiger mikrofluidischer Einkapselung für Diabetesprogramme und veranschaulicht, wie große Pharmaunternehmen oft Lizenzierung gegenüber interner Entwicklung bevorzugen, um Risiken zu mindern.

CDMOs skalieren aggressiv. Lonzas Vacaville-Übernahme wandelt eine Edelstahl-Anlage für monoklonale Antikörper in eine Mehrprodukt-Zelltherapieanlage um, die geschlossene Isolatoren und automatisierte Abfülllinien für Mikrokapseln umfasst. DHLs Kauf von CRYOPDP stärkt die Ultrakalt-Logistik und adressiert einen kritischen Engpass für die globale Distribution lebender Produkte. Start-ups wie Dolomite und Sphere Fluidics nutzen Präzisionstechnik, um Nischenanteile bei der Einzelzelleinkapselung für personalisierte Onkologie zu gewinnen, während UPM Biomedicals mit Expertise in erneuerbaren Polymeren eintritt. Das Ergebnis ist ein dynamischer Wettbewerb, bei dem etablierte Pharmaunternehmen, agile Biotechs und spezialisierte Dienstleister um Positionen im wachsenden Markt für die Einkapselung lebender Zellen kämpfen.

Marktführer im Bereich der Einkapselung lebender Zellen

ViaCyte Inc.

Living Cell Technologies Limited.

Sigilon Therapeutics Inc.

Sernova Corp.

PharmaCyte Biotech Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Atelerix unterzeichnete eine exklusive Vertriebsvereinbarung mit MineBio, um den chinesischen Markt zu erschließen.

- März 2025: DHL Group kaufte CRYOPDP von Cryoport, um die Kühlkettenlogistik für fortgeschrittene Therapien zu stärken.

- März 2025: Alcon erwarb eine Mehrheitsbeteiligung an Aurion Biotech für Anwendungen in der Hornhaut-Zelltherapie.

- März 2025: AstraZeneca übernahm EsoBiotech, um die In-vivo-Zelltherapiefähigkeiten zu erweitern.

- Dezember 2024: Lonza kündigte eine strategische Umstrukturierung an, um das Kapselgeschäft aufzugeben und sich auf CDMO-Dienstleistungen zu konzentrieren.

Berichtsumfang des globalen Marktes für die Einkapselung lebender Zellen

Gemäß dem Berichtsumfang ist die Mikroeinkapselung lebender Zellen eine Technologie, bei der Zellen in einer polymeren semipermeablen Membran immobilisiert werden, die die bidirektionale Diffusion von Molekülen ermöglicht, die für den Zellstoffwechsel wesentlich sind, sowie die nach außen gerichtete Diffusion von Produkten. Gleichzeitig verhindert die semipermeable Natur der Membran, dass Immunzellen und Antikörper die eingekapselten Zellen schädigen, indem sie diese als Partikel betrachten. Der Markt für die Einkapselung lebender Zellen ist segmentiert nach Herstellungstechnik (Einfaches Tropfen, Elektrostatisches Tropfen, Koaxialer Luftstrom, Rotierende Scheibenatomisierung, Sonstige), Polymertyp (Alginat, Chitosan, Silizium, Cellulosesulfat, Sonstige), Anwendung (Arzneimittelabgabe, Regenerative Medizin, Zelltransplantation, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Einfaches Tropfen |

| Elektrostatisches Tropfen |

| Koaxialer Luftstrom |

| Rotierende Scheibenatomisierung |

| Sonstige Herstellungstechniken |

| Alginat |

| Chitosan |

| Silizium |

| Cellulosesulfat |

| Sonstige Polymertypen |

| Arzneimittelabgabe |

| Regenerative Medizin |

| Zelltransplantation |

| Probiotika und funktionelle Lebensmittel |

| Sonstige Anwendungen |

| Autolog |

| Allogen |

| Xenogen |

| Gentechnisch verändert |

| Mikroeinkapselung |

| Makroeinkapselung |

| Biopharma- und Biotechunternehmen |

| Akademische und Forschungseinrichtungen |

| CROs und CMOs |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Herstellungstechnik | Einfaches Tropfen | |

| Elektrostatisches Tropfen | ||

| Koaxialer Luftstrom | ||

| Rotierende Scheibenatomisierung | ||

| Sonstige Herstellungstechniken | ||

| Nach Polymertyp | Alginat | |

| Chitosan | ||

| Silizium | ||

| Cellulosesulfat | ||

| Sonstige Polymertypen | ||

| Nach Anwendung | Arzneimittelabgabe | |

| Regenerative Medizin | ||

| Zelltransplantation | ||

| Probiotika und funktionelle Lebensmittel | ||

| Sonstige Anwendungen | ||

| Nach Zellquelle | Autolog | |

| Allogen | ||

| Xenogen | ||

| Gentechnisch verändert | ||

| Nach Einkapsulierungsmaßstab | Mikroeinkapselung | |

| Makroeinkapselung | ||

| Nach Endnutzer | Biopharma- und Biotechunternehmen | |

| Akademische und Forschungseinrichtungen | ||

| CROs und CMOs | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der Markt für die Einkapselung lebender Zellen bis 2031 voraussichtlich erreichen?

Der Markt für die Einkapselung lebender Zellen wird bis 2031 voraussichtlich 292,48 Millionen USD erreichen und mit einer CAGR von 3,64 % wachsen.

Welche Herstellungstechnik dominiert derzeit den Markt für die Einkapselung lebender Zellen?

Elektrostatisches Tropfen hält mit 38,12 % den größten Anteil dank bewährter Skalierbarkeit und regulatorischer Vertrautheit.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Günstige politische Reformen, umfangreiche klinische Studienaktivitäten in China und Japans unterstützender Rahmen für funktionelle Lebensmittel treiben eine regionale CAGR von 4,55 % an.

Welches Anwendungssegment expandiert am schnellsten?

Probiotika und funktionelle Lebensmittel verzeichnen das stärkste Wachstum mit einer CAGR von 6,42 %, da Einkapselung die Überlebensfähigkeit von Probiotika verbessert und Gesundheitsaussagen im Rahmen sich entwickelnder Lebensmittelvorschriften ermöglicht.

Wie werden hohe Produktionskosten gemindert?

Branchenakteure lagern zunehmend an spezialisierte CDMOs aus, setzen Automatisierung ein, die Chargenkosten um bis zu 40 % senkt, und verfolgen vertikale Integration, um GMP-konforme Biomaterialien zu sichern.

Welche Schlüsselmaterialien werden heute bei der Einkapselung verwendet?

Alginat bleibt das führende Polymer, während Cellulosesulfat und Nanocellulose-Hydrogele aufgrund überlegener mechanischer Festigkeit und Nachhaltigkeitsprofile an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: