Zellkulturmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

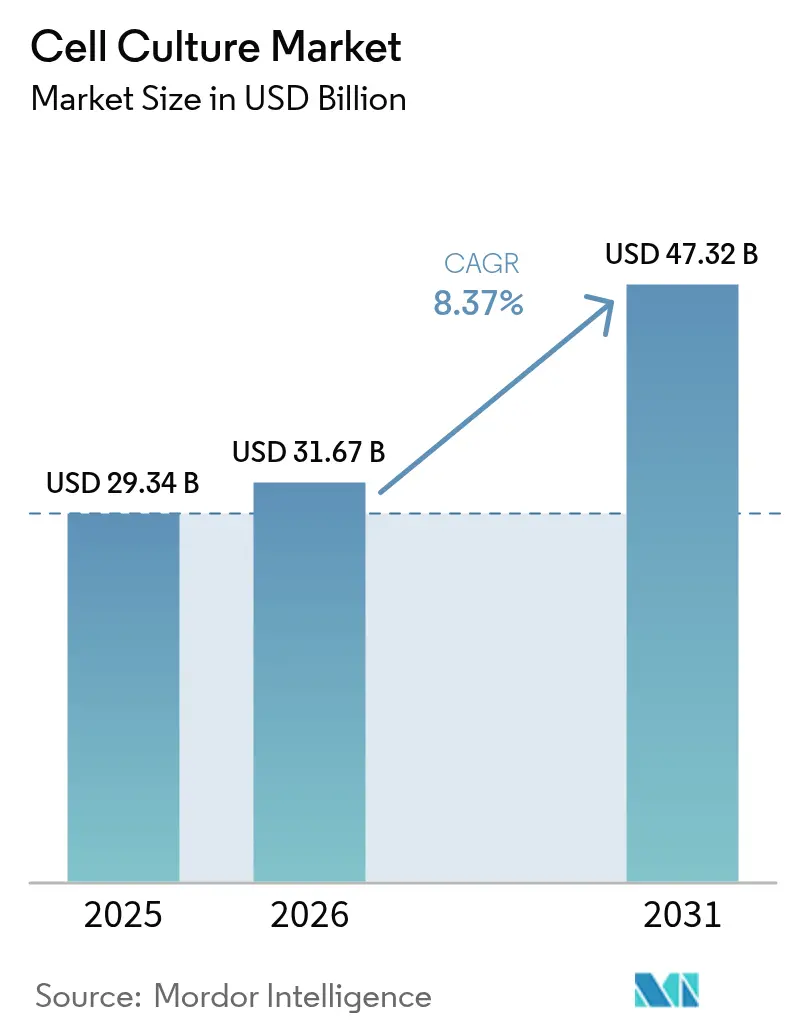

| Marktgröße (2026) | 31.67 Milliarden US-Dollar |

| Marktgröße (2031) | 47.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zellkulturmarktanalyse von Mordor Intelligence

Die Größe des Zellkulturmarktes wurde im Jahr 2025 auf 29,34 Milliarden USD geschätzt und soll von 31,67 Milliarden USD im Jahr 2026 auf 47,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,37 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage in der Bioproduktion, ein Anstieg klinischer Stammzellstudien und strengere regulatorische Zeitpläne für die regenerative Medizin gestalten die Kapitalallokation im Zellkulturmarkt neu. Automatisierte Einweg-Bioreaktoren, Innovationen bei serumfreien Medien und KI-gestützte Prozessanalytik senken die Kosten pro Charge und verbessern gleichzeitig die Reproduzierbarkeit, sodass Entwickler Therapien skalieren können, die früher in kleinen Forschungsumgebungen ins Stocken gerieten. Große Anbieter aus dem Bereich Biowissenschaften verfolgen nun eine vertikale Integration – die Kombination von Geräten, Verbrauchsmaterialien und Vertragsdienstleistungen –, um die Widerstandsfähigkeit der Lieferkette zu stärken und Technologietransferzyklen zu verkürzen. Gleichzeitig beschleunigt die regionale Industriepolitik in Japan, China und den Vereinigten Staaten den Aufbau von Anlagen, die die Produktion näher an die Patienten bringen und das grenzüberschreitende Logistikrisiko reduzieren. Versorgungsengpässe bei fötalem Kälberserum sowie Nachhaltigkeitsvorgaben treiben weiterhin den Übergang zu chemisch definierten, tierkomponentenfreien Systemen voran, die regulatorische Einreichungen vereinfachen und ethische Engpässe beseitigen.

Wichtigste Erkenntnisse des Berichts

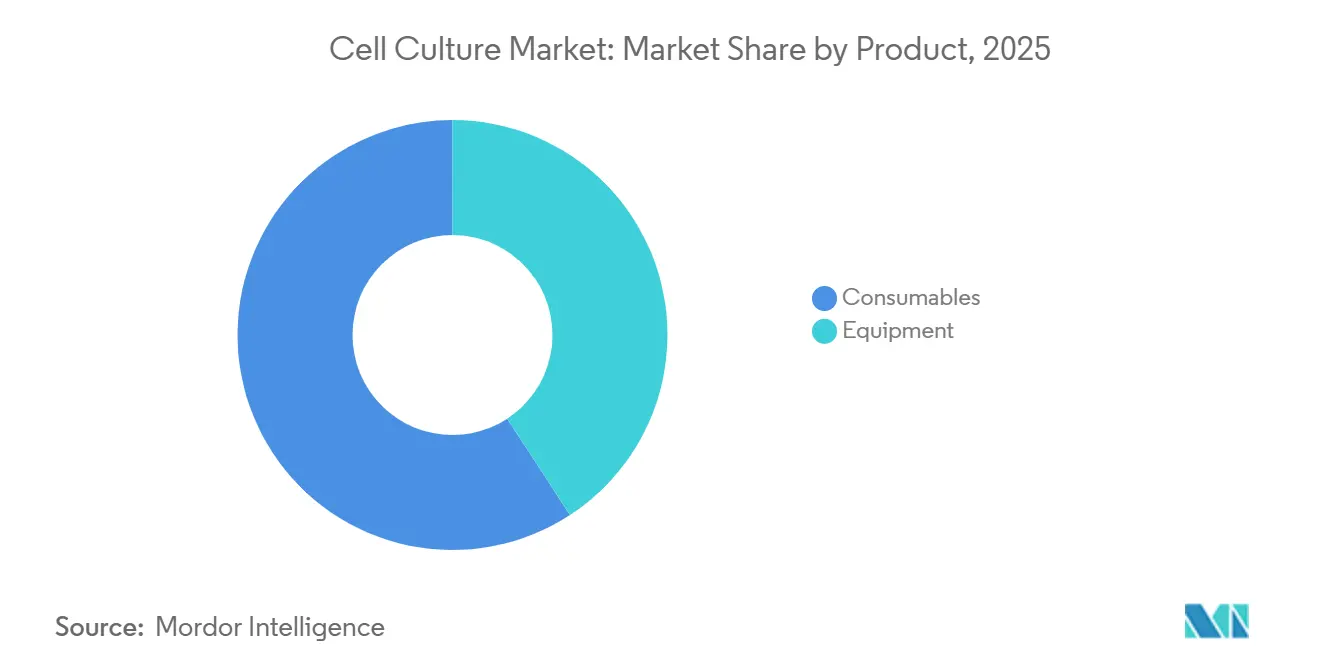

- Nach Produktkategorie führten Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 59,20 %; Geräte werden voraussichtlich bis 2031 mit einer CAGR von 8,51 % wachsen.

- Nach Zelltyp hielten Säugetierzellen im Jahr 2025 einen Anteil von 62,10 % am Zellkulturmarkt, während Stammzellen bis 2031 mit einer CAGR von 8,25 % wachsen sollen.

- Nach Technologie dominierten 2D-Systeme im Jahr 2025 mit einem Anteil von 84,63 %; die 3D-Kultur schreitet bis 2031 mit einer CAGR von 10,93 % voran.

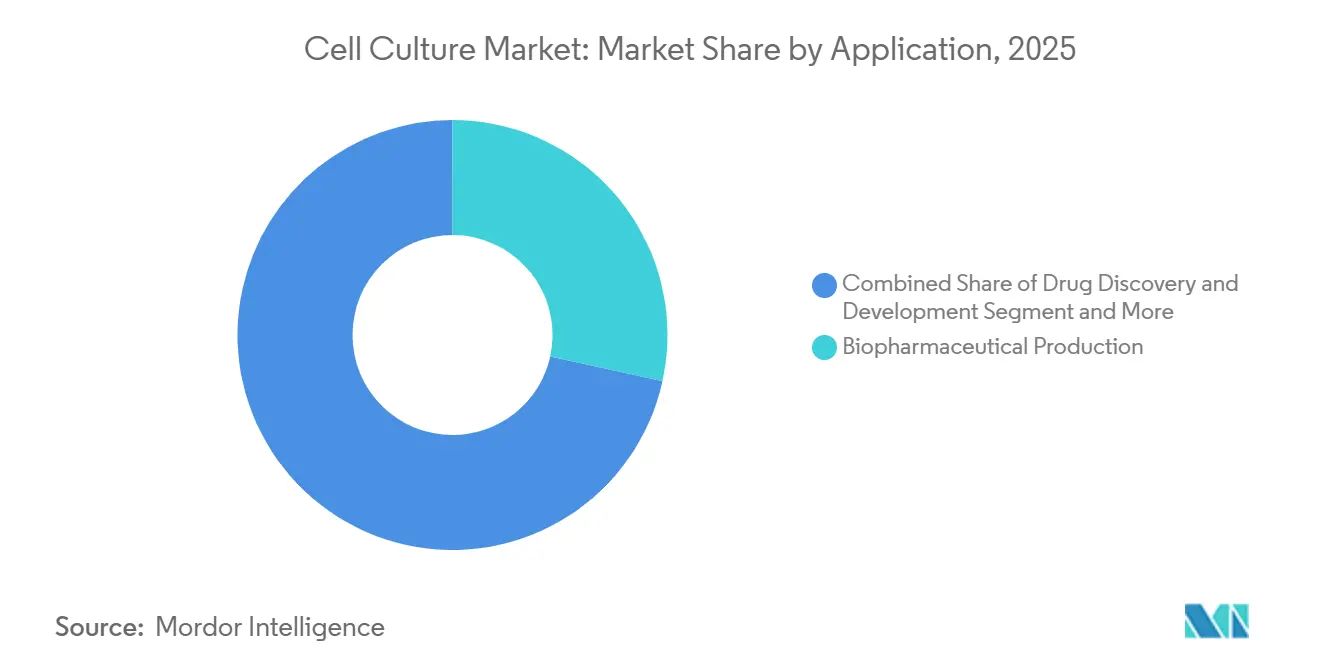

- Nach Anwendung entfiel auf die biopharmazeutische Produktion im Jahr 2025 ein Anteil von 28,44 % an der Zellkulturmarktgröße, und die Gen- und Zelltherapieherstellung schreitet mit einer CAGR von 9,23 % bis 2031 voran.

- Nach Endnutzer beherrschten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 53,05 %; Auftragsforschungs- und Auftragsfertigungsorganisationen wachsen bis 2031 mit einer CAGR von 10,21 %.

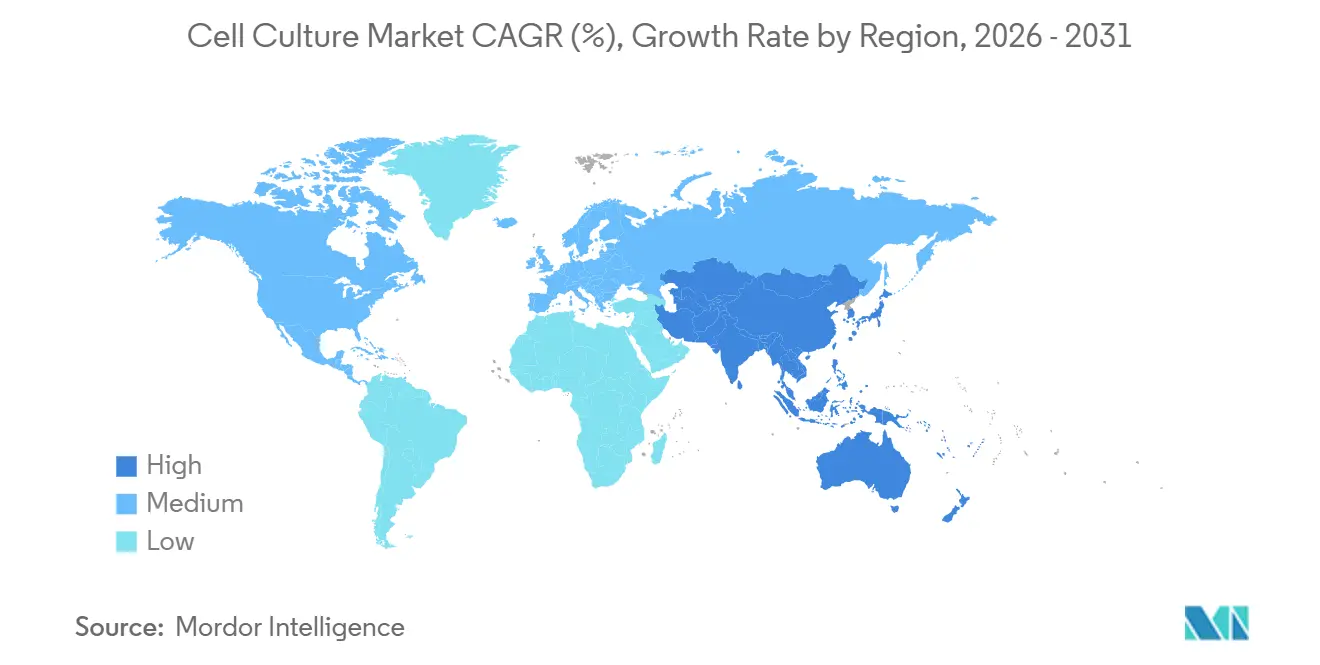

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,59 % am Zellkulturmarkt; der asiatisch-pazifische Raum ist mit einer CAGR von 9,27 % zwischen 2026 und 2031 für das schnellste Wachstum gerüstet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zellkulturmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Krankheitslast erhöht die Nachfrage nach Biologika | +2.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Automatisierte Hochdurchsatzsysteme | +2.1% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Finanzierungsdynamik | +1.9% | Japan, China, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Ausweitung von Gen- und Zelltherapiestudien | +2.4% | Vereinigte Staaten, Japan, Deutschland | Mittelfristig (2–4 Jahre) |

| Zellbasierte Assays in der Arzneimittelentdeckung | +1.2% | Nordamerika, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige, tierfreie Bioproduktion | +1.6% | Europäische Union, Nordamerika, weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Belastung durch chronische Krankheiten treibt die Nachfrage nach Biologika an

Nicht übertragbare Krankheiten treiben weiterhin die Biologika-Pipelines an und zwingen Hersteller, die Kulturkapazitäten auszubauen, die monoklonale Antikörper, Impfstoffe und GLP-1-Therapeutika unterstützen. Sanofi verpflichtete sich zu 1,3 Milliarden EUR für eine vertikal integrierte Insulinanlage und verdeutlicht damit, wie große Indikationen für chronische Krankheiten direkt in eine Expansion des Zellkulturmarktes münden. Die Onkologie verstärkt diesen Druck; weltweit sind mehr als 60 Studien mit induzierten pluripotenten Stammzellen aktiv, fast ein Drittel davon in Japan, wo beschleunigte Zulassungen den Weg von der Forschung zur klinischen Anwendung verkürzen[1]Redaktion, "Japans Wette auf Stammzelltherapien," nature.com. Die Rechnung ist eindeutig: Mit zunehmender Prävalenz chronischer Krankheiten muss der Zellkulturmarkt das therapeutische Fundament liefern, das die Bevölkerung produktiv hält.

Technologische Fortschritte bei automatisierten und Hochdurchsatz-Zellkultursystemen

Die rasche Verbreitung geschlossener Einweg-Bioreaktoren und KI-gesteuerter Prozesskontrolle reduziert das Kontaminationsrisiko und den Technikeraufwand, während der Chargendurchsatz verdoppelt wird. Eine Erweiterung in Kopenhagen fügte acht 2.000-Liter-Einweggefäße hinzu, ermöglichte 150 zusätzliche Chargen pro Jahr und bewies, dass Automatisierung eine sprunghafte Kapazitätssteigerung ohne konventionelle bauliche Erweiterung ermöglichen kann. Tröpfchen-Mikrofluidik verkürzt zudem die Entwicklungszeiten von Zelllinien und ersetzt wochenlange manuelle Klonauswahl durch minutenschnelle digitale Selektionsgenauigkeit. Diese Gewinne fließen direkt in die Gewinn- und Verlustrechnung des Zellkulturmarktes und ermöglichen es Sponsoren, kleinere Patientenuntergruppen wirtschaftlich zu versorgen.

Ausweitung staatlicher und privater Finanzierung für zellbasierte Forschung

Japans Programm für regenerative Medizin im Wert von 760 Millionen USD, Deutschlands Finanzierungssprung von 78 % im Jahresvergleich und venture-finanzierte Runden wie die 30-Millionen-USD-Finanzierung von bit bio stärken einen dauerhaften Kapitalzyklus, der das wissenschaftliche Risiko senkt und private Koinvestitionen anzieht[2]BIO Deutschland, "Finanzierung in Deutschland steigt um 78 %," biodeutschland.org. Diese Zuflüsse finanzieren Pilotanlagen, GMP-Suiten und Talententwicklung und erweitern den künftig adressierbaren Zellkulturmarkt.

Wachstum der weltweiten klinischen Studienpipeline für Zell- und Gentherapie

Die US-amerikanische Arzneimittelbehörde FDA erwartet ab 2025 jährlich 20 neue Zulassungen für Zell- und Gentherapieprodukte. Mit steigendem Studienvolumen wenden sich Innovatoren ohne eigene GMP-Suiten an Auftragsfertigungsunternehmen, die bereits 67,13 % der ausgelagerten Produktion von Therapien der nächsten Generation abwickeln. Das Ergebnis ist ein nachhaltiges Auftragsbuch für Bioreaktoren, Medien und Analytik – Treibstoff für Lieferanten des Zellkulturmarktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -2.3% | Schwellenmärkte, weltweit | Langfristig (≥ 4 Jahre) |

| Vielfältige regulatorische Compliance-Anforderungen | -1.8% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kontaminationsrisiko und Chargenausfall | -1.1% | Weltweit, Regionen mit geringer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette für wichtige Einsatzstoffe | -1.4% | Importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten großtechnischer cGMP-Zellkulturanlagen

Der Bau einer konformen Biologikaanlage kann 500–1.400 USD pro Quadratfuß kosten, eine Hürde, die Start-ups in Richtung Outsourcing-Modelle drängt und die Anlagenentwicklung in kapitalknappen Regionen verlangsamt. Selbst kapitalstarke Unternehmen wie Fujifilm und Lonza akzeptieren neunstellige Preisschilder für Erweiterungen, was die finanzielle Schwerkraft unterstreicht, die den Markteintritt im Zellkulturmarkt bremst.

Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen in verschiedenen Regionen

FDA-Leitlinien, sich weiterentwickelnde europäische Annex-1-Regeln und länderspezifische Interpretationen der GMP-Verpflichtungen erfordern separate Einreichungen, lokalisierte Audits und häufig redundante Validierungsstudien. Kleinere Unternehmen müssen spezialisierte Regulierungsteams einstellen oder riskieren verzögerte Zulassungen – ein Aufwand, der die Margen drückt und die grenzüberschreitende Skalierung abschrecken kann[3]FDA-Kommunikationsbüro, "Prognose für fortschrittliche Therapien," fda.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien treiben Innovationen voran, während Geräte den Betrieb transformieren

Verbrauchsmaterialien behielten im Jahr 2025 mit 59,20 % den größten Anteil am Zellkulturmarkt, und das Segment soll bis 2031 mit 8,27 % wachsen, da Entwickler auf chemisch definierte, tierfreie Medienformulierungen umsteigen. Diese Entwicklung schützt Betreiber vor dem drohenden Engpass bei fötalem Kälberserum und entspricht den Anforderungen von Regulierungsbehörden, die rückverfolgbare Inhaltsstoffe in klinischen Dossiers bevorzugen. Auf der Geräteseite schreiben Einweg-Bioreaktoren, Perfusionsplattformen und Inline-Sensoren Anlagenpläne neu und reduzieren Ausfallzeiten und Kapitalintensität. Thermo Fishers Übernahme im Filtrations-Bereich für 4,1 Milliarden USD unterstreicht, wie strategisch wichtig Reinigungshardware für eine robuste kontinuierliche Verarbeitung geworden ist. Mit zunehmender Automatisierung wird die dem Zellkulturmarkt zuzurechnende Marktgröße bei Geräten schneller wachsen als in früheren Zyklen – auch wenn Verbrauchsmaterialien die größere Umsatzbasis behalten.

Forschungs- und Entwicklungslabore erneuern ebenfalls Mikroskope und Bildgebungssysteme; Yokogawas CQ3000 erfasst Live-3D-Bilder, die nachgelagerte KI-Analytik speisen und die Assay-Entwicklung verkürzen. Einweg-Schläuche, Filter und Probenahmeports vervollständigen das Einweg-Ökosystem und sichern eine vorhersehbare Nachfrage nach Verbrauchsmaterialien bei jeder neuen Bioreaktorinstallation. Zusammen festigen diese Verschiebungen eine Rückkopplungsschleife, bei der Geräteinnovationen neue Verbrauchsmaterial-Artikelnummern erschließen und umgekehrt, was die Wertschöpfungskette des Zellkulturmarktes bereichert.

Nach Zelltyp: Dominanz der Säugetierzellen trifft auf Innovationswelle bei Stammzellen

Säugetierplattformen generierten im Jahr 2025 einen Anteil von 62,10 % am Zellkulturmarkt, was zum großen Teil daran liegt, dass CHO-Linien das Arbeitspferd für monoklonale Antikörper bleiben. Dennoch verzeichnen Stammzellen den schnellsten Anstieg mit einer CAGR von 8,25 %, da die weltweiten Studien Ende 2024 die Marke von 115 erreichten. Japans regulatorische Beschleuniger und öffentliche Finanzierung haben Therapien mit induzierten pluripotenten Stammzellen an die Schwelle der kommerziellen Zulassung gebracht, was einen Nachfrageumschwung für GMP-gerechte Stammzellmedien, Matrices und geschlossene Erntesysteme signalisiert.

Innerhalb der Säugetierlinien gewinnen primäre Zellen an Forschungsrelevanz, während immortalisierte Linien zuverlässige Produktionstitel liefern. Mikrobielle und Insektenzellsysteme adressieren Nischen-Proteinziele und Impfstoffantigene, die Säugetierlinien nicht effizient exprimieren können, und erhalten so ein diversifiziertes Nachfragemuster innerhalb des breiteren Zellkulturmarktes.

Nach Technologie: Stabilität der 2D-Kultur steht im Kontrast zur Innovationsbeschleunigung bei 3D

Obwohl 3D-Organoide und Sphäroide auf Konferenzagenden im Mittelpunkt stehen, kontrollierten 2D-Plattformen im Jahr 2025 noch immer 84,63 % des Umsatzes, da cGMP-validierte Antikörperprozesse weiterhin auf Flachware oder gerührten Einschicht-Monolayern laufen. Die Umstellung von Altprodukten auf 3D erhöht die regulatorische Belastung ohne garantierte Ertragssteigerungen und bremst das Tempo einer vollständigen Migration. Dennoch wird 3D mit einer CAGR von 10,93 % inkrementelle Budgets gewinnen, insbesondere in Entdeckungs-Workflows, bei denen physiologische Relevanz die reine Produktivität überwiegt.

Vom Patienten abgeleitete Tumor-Organoide ermöglichen Präzisionsonkologie-Screenings, die Tierversuche umgehen, und gerüstfreie Sphäroid-Kits reduzieren den Einrichtungsaufwand für Hochdurchsatzlabore. Biodruck verbindet sich mit 3D-Kulturen zur Herstellung von Gewebekonstrukten und erweitert den für Akteure der regenerativen Medizin adressierbaren Zellkulturmarkt, die strukturell komplexe Implantate suchen.

Nach Anwendung: Biopharmazeutische Produktion verankert das Wachstum, während die Gentherapie beschleunigt

Die biopharmazeutische Herstellung hielt im Jahr 2025 einen Anteil von 28,44 % an der Zellkulturmarktgröße, was auf große kommerzielle Antikörpervolumina und saisonale Impfstoffproduktionen zurückzuführen ist. Inkrementelle Umsätze entstehen nun durch die Einbindung von Altantikörpern in intensivierte Perfusionsprozesse, die mehr Gramm pro Liter aus festen Tankflächen herausholen. Die Gen- und Zelltherapieherstellung beschleunigt sich derweil mit einer CAGR von 9,23 %, da die Chargenanzahl bei viralen Vektoren und autologen Zellen parallel zu den Starts klinischer Studien steigt.

Arzneimittelentdeckungslabore setzen 3D-Assays ein, um die Kandidatenauswahl zu entrisikieren, und Impfstoffspezialisten bauen Dual-Modal-Anlagen, die sowohl rekombinante Proteine als auch mRNA-Plattformen verarbeiten können, was Rückenwind für die Gerätestandardisierung schafft. Gewebetechnik und Diagnostik runden Nischennachfragebereiche ab und diversifizieren den Zellkulturmarkt über therapeutische Proteintitanen hinaus.

Nach Endnutzer: Pharmazeutische Dominanz trifft auf Beschleunigung bei Auftragsfertigungsorganisationen

Pharmazeutische und Biotechnologieunternehmen absorbierten im Jahr 2025 53,05 % des Umsatzes, doch viele reduzieren interne GMP-Kapazitäten zugunsten von Outsourcing. Der Nettoeffekt ist eine CAGR von 10,21 % für Auftragsforschungs- und Auftragsfertigungsorganisationen bis 2031, was diese zwingt, die Versorgung mit Verbrauchsmaterialien und wertschöpfende Analytik zu sichern, die Technologietransfers für Kunden entrisikieren. Krankenhäuser und Diagnostiklabore treiben kleinere, aber konsistente Volumina für Sterilitätstests an, während akademische Zentren vorgelagerte Entdeckungspipelines aufrechterhalten, die die künftige kommerzielle Nachfrage speisen. Zusammen hält dieses Multi-Stakeholder-Ökosystem Aufträge sowohl für hochvolumige industrielle Verbrauchsmaterialien als auch für spezialisierte Forschungsreagenzien innerhalb des gesamten Zellkulturmarktes aufrecht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,59 % am globalen Umsatz, unterstützt durch wegweisende Erweiterungen wie Mercks 1-Milliarden-USD-Anlage für Gardasil-Wirkstoffe und AstraZenecas 300-Millionen-USD-Zelltherapieanlage in Maryland. Das regulatorische Klima in den USA, das ab 2025 jährlich 20 Zulassungen für fortschrittliche Therapien prognostiziert, garantiert die Auslastung neu hinzugefügter GMP-Suiten. Kanada stärkt die Region mit Steuergutschriften, die Auftragsfertigungsorganisationen anziehen, und Mexiko bietet Abfüll- und Komponentenformkapazitäten, die kontinentale Lieferketten unterstützen. Das föderale Ziel, bis 2040 30 % des US-amerikanischen Chemikalienbedarfs durch nachhaltige Bioproduktion zu decken, bietet einen dauerhaften politischen Rückenwind für den Zellkulturmarkt.

Europa zeigt starke Aufholbewegungen. Die deutsche Biotechfinanzierung schoss im Jahr 2024 auf 1,9 Milliarden EUR, und das Vereinigte Königreich enthüllte ein 450-Millionen-GBP-Impfstoffzentrum zur Absicherung von Pandemierisiken. EU-Bemühungen zur Harmonisierung von GMP-Annex-Aktualisierungen vereinfachen die grenzüberschreitende Produktfreigabe und begünstigen paneuropäische Servicenetzwerke. Darüber hinaus ziehen Kooperationen wie Bayers Gen- und Zelltherapiezentrum in Berlin Industriepartner in öffentlich-wissenschaftliche Ökosysteme.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg mit einer CAGR von 9,27 %. Japans 760-Millionen-USD-Programm für regenerative Medizin bringt mehr als 60 iPSC-Studien hervor und schafft eine inländische Nachfrage nach definierten Medien, geschlossenen Bioreaktoren und nachgelagerten Reinigungsmodulen. China skaliert sowohl vorgelagerte Antikörperanlagen als auch aufkommende mRNA-Linien, während Indien Kostenvorteile nutzt, um Auftragsformulierung und Analytik zu gewinnen. Südkorea und Australien runden das regionale Mosaik mit fortschrittlicher Stammzellherstellung bzw. unterstützenden Erstattungsregelungen ab. Insgesamt zementiert das demografische Profil des asiatisch-pazifischen Raums – alternde Bevölkerungen und wachsende Inzidenz chronischer Krankheiten – eine Nachfragebahn für den Zellkulturmarkt, die über den Prognosezeitraum hinausreicht.

Regulatorisches Umfeld

Anbieter von Zellkulturprodukten agieren in einem sich verschärfenden Qualitäts- und CMC-Umfeld, das durch Regulierungsbehörden für neuartige Therapien und Biologika geprägt wird. Im Mai 2026 finalisierte die US-amerikanische FDA einen Leitfaden zu Flexibilitäten in Chemie, Herstellung und Kontrolle (CMC) für die Entwicklung von humanen Zell- und Gentherapieprodukten im Hinblick auf einen Biologics License Application-Antrag. Die Aktualisierung stärkt risikobasierte Ansätze mit größerem Gewicht auf Kontrollstrategien, Vergleichbarkeitsbegründungen und zweckmäßiger Analytik für Medien, Rohstoffe und Einwegsysteme.

In Europa hat die EMA ihre Erwartungen an klinische Prüfungen für in Prüfung befindliche Arzneimittel für neuartige Therapien (ATMPs) mit der ab dem 1. Juli 2025 geltenden Leitlinie (EMA/CAT/22473/2025) weiterentwickelt. Die Leitlinie fordert Entwickler auf, Qualitätsdossiers bereits früher in der Entwicklung zu stärken, und harmonisiert die Dokumentation für länderübergreifende Studien. Eine gesonderte Normungsaktivität fügt eine weitere Compliance-Ebene hinzu: 2026 umfassen die für die Zelltherapie-Herstellung relevanten ISO-Arbeiten die ISO 8934-1:2026 für analytische Methoden zur Zellviabilität sowie die Abstimmung zum ISO/DIS 23565 im Mai 2026 für Bioprozessanlagensysteme für zelltherapeutische Produkte. Zusammen unterstützen diese Bemühungen konsistentere Erwartungen an Methodenvalidierung und Anlagenqualifizierung über die Regionen hinweg.

Wettbewerbslandschaft

Die Branchenstruktur verbindet eine konzentrierte Geräteführerschaft mit einer langen Reihe spezialisierter Innovatoren. Thermo Fishers Filtrationsakquisition sowie ein angekündigtes Fusionen-und-Übernahmen-Budget von 40–50 Milliarden USD unterstreichen das Streben nach End-to-End-Fähigkeitsstapeln. Danaher, Sartorius und Merck fügen ebenfalls Verbrauchsmaterialien an Analytik-Suiten an und schaffen so geschlossene Ökosysteme, die die Wechselkosten für Kunden erhöhen. Gleichzeitig vermarkten venture-finanzierte Disruptoren KI-gesteuerte Klonalitätsplattformen, Hochdurchsatz-Organoidbibliotheken und serumfreie Nischenmedien, die an etablierten Marktführern nagen.

Strategische Partnerschaften, keine Preiskriege, treiben Marktanteilsverschiebungen an: Lizenzvereinbarungen machten 2023 19 % des Dealflows aus und ermöglichten es den Parteien, komplementäres geistiges Eigentum ohne vollständige Akquisitionsprämien zu nutzen. Der am heißesten umkämpfte Weißraum umgibt nachhaltige Rohstoffe, In-silico-Prozesskontrolle und regionale Auftragsfertigungskapazitäten, die auf souveräne Biotechagenden zugeschnitten sind. Infolgedessen bleibt der Zellkulturmarkt dynamisch und belohnt Akteure, die Kapitalstärke mit agilen Innovationsfahrplänen verbinden.

Marktführer der Zellkulturbranche

Thermo Fisher Scientific

Danaher Corporation

Sartorius AG

Merck KGaA

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Prozessintensivierung sowie geschlossene und automatisierte Herstellung schaffen Freiraum für Zellkultur-Verbrauchsmaterialien, Sensoren und integrierte Plattformen, die die Reproduzierbarkeit verbessern und dabei den Anlagenflächenbedarf sowie das Kontaminationsrisiko senken. Upstream-Perfusion und hochdichte Zellkultur setzen sich zunehmend in CDMO- und Sponsor-Workflows durch, was die Nachfrage nach Filtration, Inline-Überwachung und definierten Medienformulierungen erhöht, die intensivierte Prozesse aufrechterhalten und dabei GMP-Rückverfolgbarkeitsanforderungen erfüllen können.

Kapazitätsankündigungen und Fähigkeitsausbauten geben zudem klarere Signale in den Biomanufacturing-Dienstleistungen, die Zellkultur-Inputs nach sich ziehen. Im Juli 2026 kündigte Evonik eine Modernisierung seines Wirkstoff-CDMO-Standorts in Tippecanoe, Indiana, im Umfang von 100 Millionen USD an, einschließlich 100-m3-Reaktoren und Upgrades kritischer Systeme. Bora Biologics kündigte ebenfalls eine Erweiterung in Rockville, Maryland an, die die insgesamt installierte Einweg-Bioreaktorkapazität auf 20.000 L über zwei bei der FDA registrierte Standorte anhebt. Gleichzeitig ergänzte Cytovance Biologics eigene Perfusionskapazitäten (Juli 2026), was auf eine Nachfrage nach intensivierter Upstream-Entwicklung hinweist und Chancen für Anbieter stärkt, die Medien, Werkzeuge zur Zelllinienentwicklung und Prozessanalytik in übertragbare Herstellungspakete für CDMOs und aufkommende Therapieentwickler bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: Merck KGaA (Darmstadt, Deutschland) unterzeichnete eine endgültige Vereinbarung zur Übernahme von Bio-Techne für etwa 11,3 Milliarden USD. Die Transaktion zielt auf eine Erweiterung der Breite von Life-Science-Tools und Workflows ab, die Zellkultur, Analytik sowie Prozessentwicklung von Upstream bis Downstream unterstützen. Sie signalisiert zudem eine fortgesetzte Konsolidierung unter großen Anbietern, die eine breitere installierte Basis und eine tiefere Durchdringung mit Verbrauchsmaterialien anstreben.

- Dezember 2025: Thermo Fisher Scientific erweiterte sein Gibco Bacto-Portfolio um chemisch definierte Medien und Feed-Produkte der nächsten Generation, die die Produktivität der E. coli-Biomanufacturing steigern sollen. Die Einführung stärkt das Angebot an serumfreien und definierten Formulierungen und entspricht dem Kundentrend, sich von tierischen Bestandteilen abzuwenden sowie strengeren Rückverfolgbarkeitsanforderungen für Rohstoffe. Sie unterstützt zudem einen schnelleren Technologietransfer durch Standardisierung der Medienleistung über Standorte und Maßstäbe hinweg.

- Juli 2025: Sartorius schloss die Übernahme von MatTek Corp ab, einem Anbieter von 3D-Mikrogeweben auf Basis menschlicher Zellen. Die Übernahme erweitert Sartorius um fortschrittliche Zellmodelle, die in der Wirkstoffforschung, Toxizitätsprüfung und in 3D-Kultur-Workflows eingesetzt werden, und ergänzt damit das Bioprocessing-Portfolio des Unternehmens. Sie erhöht die Fähigkeit des Unternehmens, Kunden zu bedienen, die vom 2D-Screening zu physiologisch relevanteren 3D-Systemen wechseln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Produkten und Verbrauchsmaterialien, die zur Kultivierung, Erhaltung und Expansion von Zellen in kontrollierten Labor- und Produktionsumgebungen eingesetzt werden, über Forschungs-, Entwicklungs- und Biomanufacturing-Workflows hinweg.

Ausgeschlossener Umfang: Umsätze aus reinen Dienstleistungen (wie Auftragstests oder Lohnherstellungsdienste) sind ausgeschlossen, wenn sie separat vom Verkauf von Zellkulturprodukten und Verbrauchsmaterialien abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkt

- Geräte

- Biosicherheitswerkbänke

- Zentrifugen

- Kryolagerungsgeräte

- Kultursysteme / Bioreaktoren

- Inkubatoren

- Pipettierinstrumente

- Mikroskope und Bildgebungssysteme

- Zellzähler und Analysatoren

- Filtrationssysteme

- Zubehör (Schläuche, Verbinder, Armaturen)

- Verbrauchsmaterialien

- Medien

- Serumfreie Medien

- Seren (FBS und Alternativen)

- Reagenzien

- Puffer und Salze

- Supplemente und Wachstumsfaktoren

- Kryoprotektive Mittel

- Kunststoffwaren (Flaschen, Platten, Schalen)

- Geräte

- Nach Zelltyp

- Säugetierzellen

- Primärzellen

- Kontinuierliche Zelllinien

- Stammzellen

- Embryonale Stammzellen

- Adulte Stammzellen

- Induzierte pluripotente Stammzellen

- Mikrobielle Zellen

- Bakteriell

- Hefe und Pilze

- Insektenzellen

- Säugetierzellen

- Nach Technologie

- 2D-Zellkultur

- 3D-Zellkultur

- Gerüstbasiert

- Gerüstfrei

- Nach Anwendung

- Biopharmazeutische Produktion

- Arzneimittelentdeckung und -entwicklung

- Gen- und Zelltherapieherstellung

- Impfstoffproduktion

- Gewebetechnik und regenerative Medizin

- Krebsforschung

- Diagnostik und Assay-Entwicklung

- Toxizitätstestung und Sicherheitsbewertung

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungs- und Auftragsfertigungsorganisationen

- Krankenhäuser und Diagnostiklabore

- Zellbanken und Biobanken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischrecherche wird genutzt, um klare Marktgrenzen festzulegen und das Modell an Angebots- und Nachfragesignalen zu verankern, die in öffentlichen Daten erkennbar sind. Wir verweisen typischerweise auf Quellen wie die US-amerikanische FDA und NIH für Leitlinien und Förderrichtungen, das US Census Bureau und UN Comtrade für Handelsmuster im Zusammenhang mit Labor- und Bioprozess-Inputs sowie die OECD für den F&E-Kontext nach Land.

Daneben prüfen wir Jahresberichte, Investorenpräsentationen, Produktkataloge, Websites von Fachverbänden und angesehene Presse, um abzubilden, was in Zellkultur-Workflows verkauft wird und wie sich die Preisgestaltung tendenziell entwickelt. Patentdatenbanken werden ebenfalls geprüft, um zu verstehen, wo sich Innovation konzentriert, zum Beispiel bei serumfreien Medien, Einweg-Kultursystemen und Automatisierung. Für eine schnellere Sichtung und Gegenprüfung von Unternehmensfinanzdaten und wichtigen Nachrichtenereignissen nutzen wir gezielt kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten sowie für Nachrichten und Finanzdaten. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir ziehen viele weitere Referenzen heran, um Datenpunkte zu erfassen, Annahmen zu validieren und unklare Bereiche zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen helfen dabei zu validieren, was tatsächlich gekauft und verwendet wird, und sie prüfen zudem Annahmen, die sich nicht zuverlässig allein aus öffentlichen Dokumenten ableiten lassen. Wir sprachen mit Stakeholdern aus Herstellern, Distributoren, Produktionsteams der Biopharmaindustrie und Forschungslabors. Die Abdeckung ist ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Unterschiede bei Adoption und Preisgestaltung im finalen Modell berücksichtigt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 32% | EMEA: 29% |

| Kleinere Akteure: 16% | Manager: 53% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einem Top-down-Ansatz, bei dem wir den Nachfragepool anhand von Trends bei der Biopharma-Produktion und Indikatoren für die Zellkulturintensität rekonstruieren und diese Nachfrage dann in Ausgaben über die wichtigsten in Routine-Workflows verwendeten Produktkategorien übersetzen. Um die Gesamtwerte fundiert zu halten, ergänzen wir selektive Bottom-up-Prüfungen anhand von Stichproben-Preisspannen multipliziert mit geschätzten Nutzungsmengen für stark rotierende Verbrauchsmaterialien und verifizieren diese anschließend anhand von Rückmeldungen von Anbietern und Vertriebskanälen, bevor wir sie finalisieren.

Zu den wichtigsten Modellinputs zählen der Durchsatz bei der Biologika-Herstellung, die Verschiebung des Produktmixes hin zu Biologika und neuartigen Therapien, die Adoption serumfreier oder tierkomponentenfreier Medien, die Durchdringung von Einwegsystemen in Kultursystemen, typische Batch-Häufigkeit bei wichtigen Endnutzern sowie die beobachtete Preisentwicklung bei zentralen Verbrauchsmaterialien. Wenn ein Bottom-up-Signal unvollständig ist, werden Lücken durch konservative Annahmen zu Durchdringung und Ersatzzyklen geschlossen, die während der Interviews validiert wurden.

Für die Prognose verwenden wir Szenarioanalysen, gestützt durch einfache multivariate Beziehungen zwischen Nachfragetreibern (wie Biologika-Produktion und Richtung der F&E-Ausgaben) und den sensibelsten Ausgabenlinien (insbesondere Medien, Serumalternativen und Kultursysteme). Die endgültigen Wachstumsraten werden angepasst, wenn Experten auf zeitliche Verschiebungen hinweisen, etwa Kapazitätserweiterungen, regulatorische Änderungen oder kurzfristige Angebotsengpässe, die das Kaufverhalten verändern würden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass sie sich nicht auf eine einzelne Annahme stützen. Analysten vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie verwandten Handelsbewegungen, angekündigten Kapazitätserweiterungen und von Endnutzern beschriebenen Beschaffungsmustern, und alle Ausreißer werden vor der endgültigen Freigabe untersucht.

Vor der Lieferung wird das Modell schrittweise überprüft, und eine erneute Kontaktaufnahme wird ausgelöst, wenn sich Preisgestaltung, Adoptionsraten oder Nachfrageproxys im Vergleich zur letzten Aktualisierung wesentlich verändern. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen. Unmittelbar vor der Veröffentlichung wird ein abschließender Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Die Größe des Zellkulturmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Zellkultur können sich unterscheiden, selbst wenn das Thema identisch klingt, da Studien die Produktgrenzen unterschiedlich ziehen und unterschiedliche Basisjahrpreise, Wechselkurszeitpunkte und Wachstumsannahmen anwenden. Die Streuung wird typischerweise größer, wenn lange Prognosehorizonte ohne häufige Überprüfung von Adoption und ASP-Entwicklung verwendet werden.

Durch die Verfolgung der Adoption von serumfreien und Einweg-Workflows sowie die Aktualisierung länderspezifischer Preisgestaltung und Wechselkurszeitpunkte hält Mordor Intelligence die Gesamtwerte an den Kauf von Produkten und Verbrauchsmaterialien gebunden, anstatt separat abgerechnete Auftragslabordienstleistungen einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,67 Milliarden USD (2026) | |

| Branchendatenanbieter A | 30,44 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Prognosezeitraum bis 2032, und die Darstellung des Umfangs deutet auf eine breitere Gruppierung über Geräte und Verbrauchsmaterialien hinweg hin, was verändern kann, was unter Zellkultur versus angrenzende Laborworkflow-Ausgaben erfasst wird. |

| Branchenverlag B | 26,17 Milliarden USD (2024) | Verankert sich an einer niedrigeren Basis für 2024 und wendet dann eine höhere langfristige CAGR bis 2034 an, was Unterschiede vergrößern kann, wenn die ASP-Entwicklung von Medien und Reagenzien sowie der Zeitpunkt der Adoption nicht regelmäßig überprüft werden. |

Über die drei Quellen hinweg werden die Unterschiede hauptsächlich durch die Wahl des Basisjahrs, den Prognosehorizont und die Frage bestimmt, wie eng Produkte und Verbrauchsmaterialien von angrenzenden Ausgabenlinien abgegrenzt werden. Die hier verwendeten Schritte bleiben wiederholbar, da sie auf klaren Nachfrageindikatoren, durch Interviews geprüften Nutzungsmustern und Konsistenzprüfungen gegenüber unabhängigen Signalen beruhen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zellkulturmarkt im Jahr 2026?

Die Größe des Zellkulturmarktes beträgt im Jahr 2026 35,46 Milliarden USD und soll bis 2031 auf 57,13 Milliarden USD wachsen.

Welches Segment führt die Nachfrage nach Zellkultur-Verbrauchsmaterialien an?

Medien und Reagenzien dominieren die Verbrauchsmaterialien, angetrieben durch den Wechsel zu chemisch definierten, tierfreien Formulierungen infolge von Serumengpässen.

Was treibt das schnelle Wachstum der Stammzellkultur an?

Beschleunigte regulatorische Verfahren, mehr als 115 aktive klinische Studien und Japans Finanzierungsinitiative machen Stammzellen mit einer CAGR von 11,53 % zum am schnellsten wachsenden Zelltyp.

Warum gewinnen Auftragsfertigungsorganisationen Marktanteile im Zellkulturmarkt?

Hohe Anlageninvestitionskosten und komplexe GMP-Anforderungen veranlassen Pharmaunternehmen zum Outsourcing und treiben Auftragsfertigungsorganisationen mit einer CAGR von 12,52 % voran.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 12,42 %, angetrieben durch große öffentliche Investitionen in Japan und eine beschleunigte Infrastrukturentwicklung in China und Indien.

Seite zuletzt aktualisiert am: