Marktgröße und Marktanteile im Bereich Zellseparation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

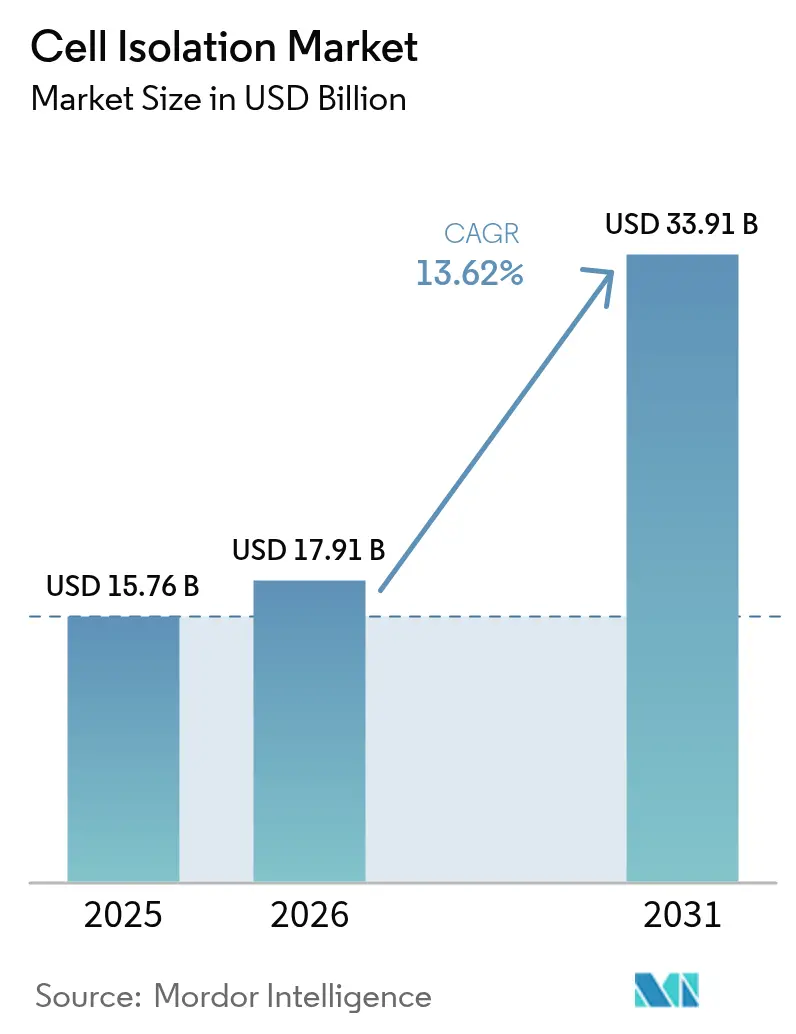

| Marktgröße (2026) | 17.91 Milliarden US-Dollar |

| Marktgröße (2031) | 33.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Zellseparation von Mordor Intelligence

Die Marktgröße für Zellseparation wird voraussichtlich von 15,76 Milliarden USD im Jahr 2025 auf 17,91 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,62 % über den Zeitraum 2026–2031 einen Wert von 33,91 Milliarden USD erreichen. Das Wachstum wird durch die zunehmende Einführung zellbasierter Therapien, eine anhaltende Forschungsfinanzierung aus dem öffentlichen und privaten Sektor sowie einen raschen Ausbau der biopharmazeutischen Fertigungskapazitäten vorangetrieben. Automatisierungsgeeignete Instrumente, insbesondere Hochparameter-Durchflusszytometer und integrierte mikrofluidische Plattformen, verlagern sich von Forschungslaboren in GMP-Bereiche und verkürzen die Entwicklungszeiträume für Zelltherapien und Präzisionsdiagnostik. Nordamerika bleibt der größte regionale Beitragszahler, während Asien-Pazifik dank staatlicher Fördermittel und Infrastrukturinvestitionen das stärkste Wachstum verzeichnet. Der regulatorische Kostendruck und ein erheblicher Mangel an qualifizierten Technikern verstärken den Bedarf an schlüsselfertigen, benutzerfreundlichen Plattformen, die den manuellen Aufwand minimieren und die Einhaltung sich weiterentwickelnder Qualitätsstandards gewährleisten.

Wichtigste Erkenntnisse des Berichts

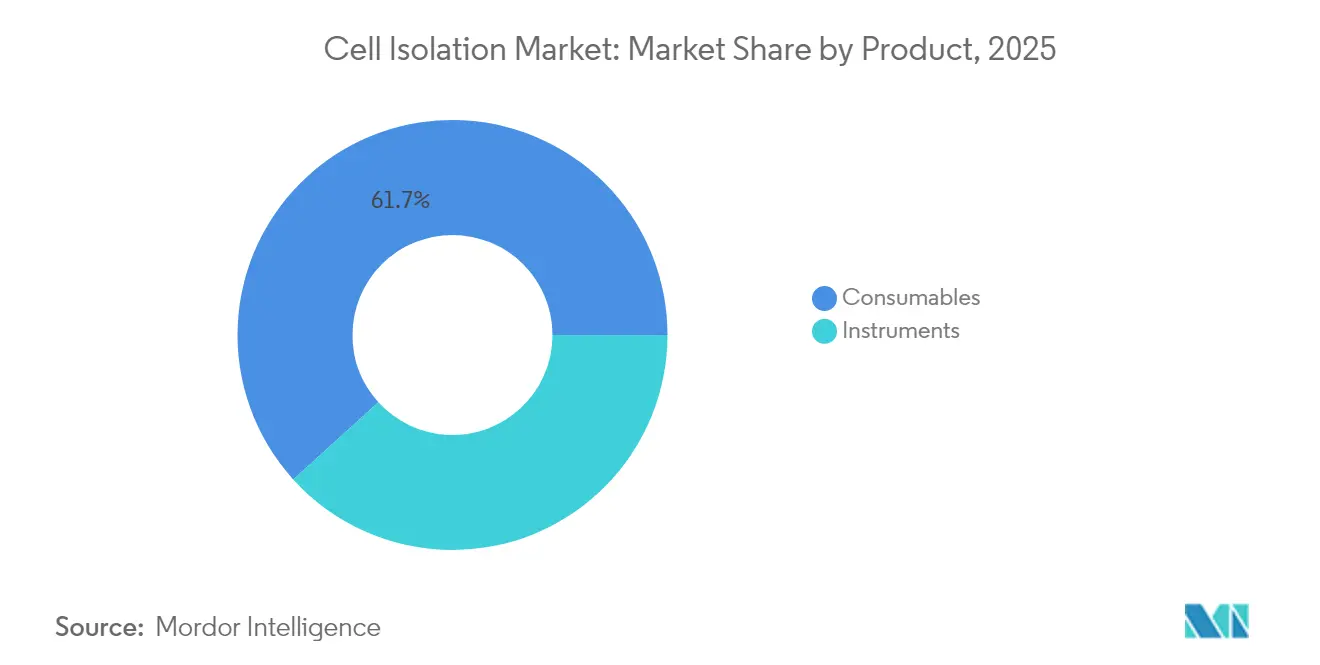

- Nach Produkt führten Verbrauchsmaterialien mit einem Marktanteil von 61,72 % im Jahr 2025, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 15,12 % wachsen werden.

- Nach Technik erfasste die magnetaktivierte Zellseparation (MACS) im Jahr 2025 einen Marktanteil von 45,02 %, während Mikrofluidik und Lab-on-Chip-Separation im gleichen Zeitraum voraussichtlich mit einer CAGR von 15,58 % expandieren wird.

- Nach Zelltyp entfielen im Jahr 2025 70,88 % des Anteils auf menschliche Zellen, wobei tierische Zellen bis 2031 voraussichtlich mit einer CAGR von 15,06 % zunehmen werden.

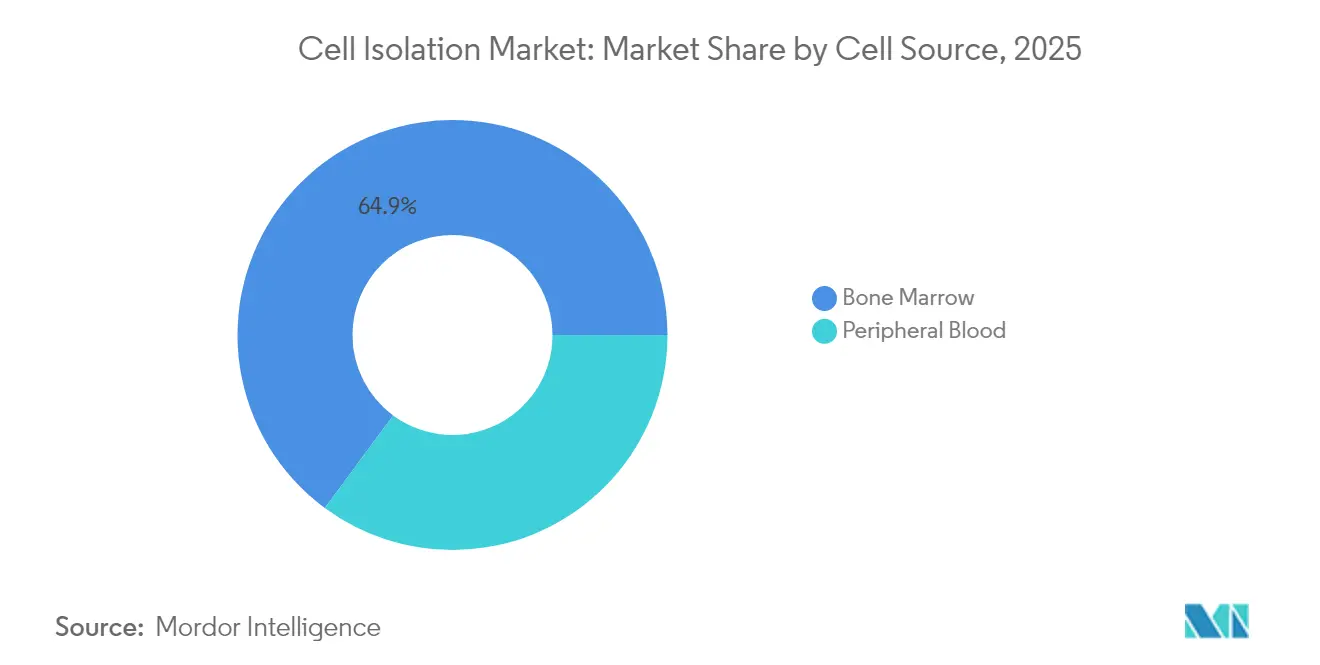

- Nach Zellquelle hielt peripheres Blut im Jahr 2025 einen Anteil von 35,12 %, und Knochenmark wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,31 % wachsen.

- Nach Endnutzer dominierten Forschungslabore und akademische Institute im Jahr 2025 mit einem Marktanteil von 46,01 %, während Auftragsforschungs- und Auftragsfertigungsorganisationen voraussichtlich die höchste CAGR von 16,07 % verzeichnen werden.

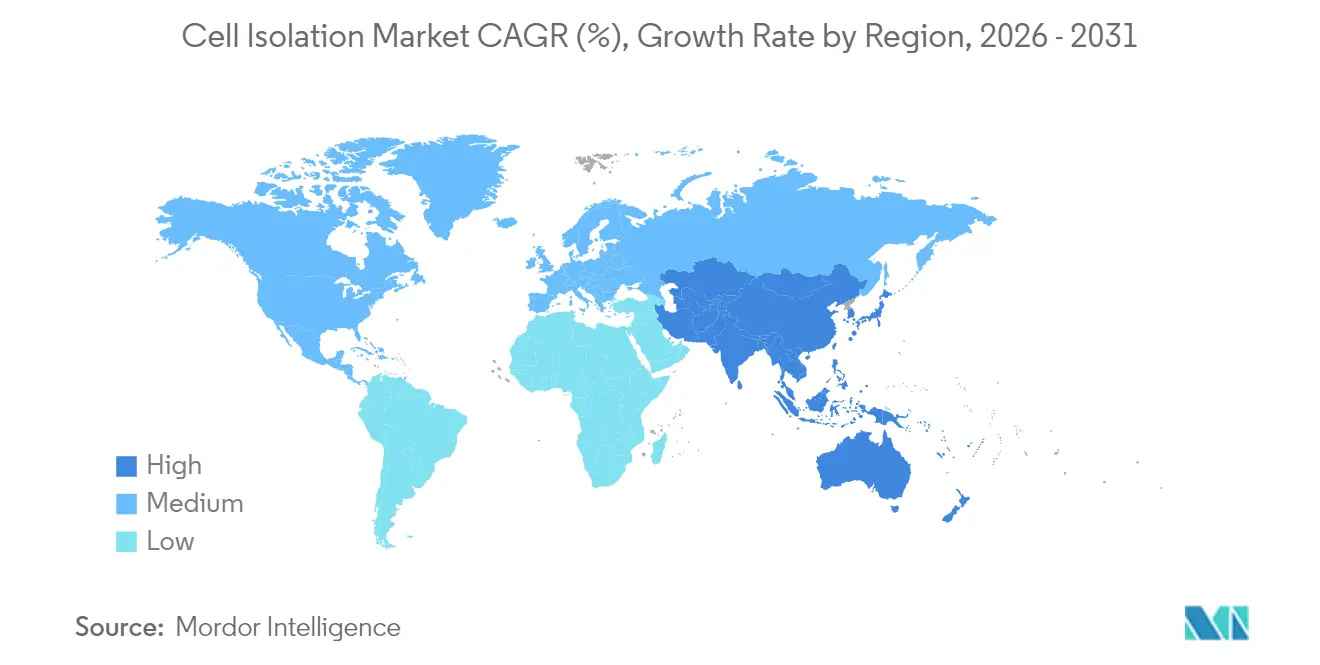

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,86 %, während Asien-Pazifik mit einer CAGR von 14,21 % bis 2031 die am schnellsten wachsende Region sein dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zellseparation

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Einführung zellbasierter Therapien | 3.2% | Global, mit Führungsrolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Finanzierung der Biowissenschaftsforschung | 2.8% | Nordamerika, Europa, aufstrebende Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Zelltrennungsplattformen | 2.5% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen | 2.1% | Global, mit alternden Bevölkerungen in entwickelten Ländern | Langfristig (≥ 4 Jahre) |

| Ausbau der biopharmazeutischen Fertigungskapazitäten | 1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen der personalisierten Medizin und Präzisionsdiagnostik | 1.4% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung zellbasierter Therapien

Die FDA-Zulassungen für 37 Zell- und Gentherapieprodukte im Jahr 2024 unterstreichen einen klinischen Wandel hin zu lebenden Arzneimitteln, die präzise Zellseparationsabläufe erfordern. CAR-T-Programme nehmen zu, und kostenoptimierte allogene Plattformen rücken in entscheidende klinische Studien vor, was die Nachfrage nach standardisierter, hochdurchsatzfähiger Selektion von Lymphozyten-Subpopulationen verstärkt. Brasiliens CAR-T-Programm im Wert von 35.000 USD veranschaulicht, wie regionale Kosteninnovationen neue Patientengruppen erschließen und den adressierbaren Markt für Zellseparation erweitern können. Mit steigendem Pipeline-Volumen werden Skalierbarkeit und Charge-zu-Charge-Konsistenz zu entscheidenden Kaufkriterien für Instrumente und Reagenzien.

Steigende Finanzierung der Biowissenschaftsforschung

Die NIH-Programme für hochwertige Instrumente (HEI) und gemeinsam genutzte Instrumentenzuschüsse schütten gemeinsam bis zu 2 Millionen USD pro Förderung für Durchflusszytometer und Zellanalysatoren aus und verankern so einen vorhersehbaren inländischen Nachfragezyklus[1]National Institutes of Health, "Förderprogramm für hochwertige Instrumente (HEI)," nih.gov. Risikokapitalgeber spiegeln die öffentliche Begeisterung wider: Garuda Therapeutics sammelte 50 Millionen USD in einer Series-A-1-Finanzierungsrunde für sofort einsetzbare Stammzellplattformen ein und unterstreicht damit das Vertrauen des Privatsektors in innovative Separationstechnologien. Regionale Technologiezentren wie das Corvallis Mikrofluidik-Technologiezentrum (geplant 5.000–12.000 Arbeitsplätze bis 2033) bündeln Talente, Infrastruktur und Kapital und beschleunigen die Produktkommerzialisierung.

Technologische Fortschritte bei Zelltrennungsplattformen

KI-gestützte Multi-Agenten-Robotersysteme wie BioMARS führen autonome Trennungsprotokolle mit einer Leistung auf dem Niveau erfahrener Techniker aus, reduzieren die Bedienvariabilität und senken die Schulungskosten[2]Nature, "BioMARS: Ein Multi-Agenten-Robotersystem für autonome biologische Experimente," nature.com. Die spektrale Durchflusszytometrie, exemplarisch dargestellt durch BDs FACSDiscover-A8-Analysator, erfasst nun bis zu 50 Parameter pro Zelle und liefert eine tiefere Phänotypisierung ohne Einbußen beim Durchsatz. Berührungslose akustische Levitationsmodule eliminieren scherkraftbedingte Zellschäden und verringern den Platzbedarf der Instrumente – ein Vorteil für GMP-Reinräume, in denen Platz einen hohen Stellenwert hat. Modelle des maschinellen Lernens steigern die Vorhersagekraft von bildgebenden Durchflusszytometern, indem sie Morphologie mit Proteinexpression korrelieren und nicht-destruktive Längsschnittstudien ermöglichen.

Zunehmende Prävalenz chronischer Erkrankungen

Die Krebsinzidenz wird bis 2040 voraussichtlich 30,2 Millionen Fälle erreichen, was die Einführung von Flüssigbiopsie- und Immunphänotypisierungsassays vorantreibt, die auf hochselektive Zellseparationsschritte angewiesen sind[3]Weltgesundheitsorganisation, "Krebsmerkblatt," who.int. Stammzelltherapien für degenerative Erkrankungen werden bis 2033 voraussichtlich auf 2.612,9 Millionen USD ansteigen und das Volumen bei Stammzelltrennungsreagenzien erhöhen. Regulatorische Freigaben für neuartige blutbasierte Tests wie den Shield-Kolorektalassay (83 % Genauigkeit) validieren die durch Zellseparation ermöglichte Diagnostik im Rahmen der Routineuntersuchung.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Instrumente | -1.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Compliance-Anforderungen | -1.5% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenztes qualifiziertes Personal in der Durchflusszytometrie | -1.2% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ethische Bedenken und Herausforderungen bei der Probengewinnung | -0.9% | Global, je nach regulatorischem Rahmen unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Instrumente

Hochwertige Zellsortierer werden häufig zu Preisen über 1 Million USD angeboten, was den Zugang für kleinere Institute und Labore in Schwellenmärkten einschränkt. Die Angleichung der FDA an ISO 13485 bis Februar 2026 wird Hersteller dazu verpflichten, ihre Qualitätssysteme zu überarbeiten, was den Compliance-Aufwand erhöht und die Preise potenziell in die Höhe treibt. Selbst die reduzierten 510(k)-Gebühren von 6.084 USD für qualifizierte Kleinunternehmen belasten die Budgets von Start-ups. Diese Kapitalbarriere drängt Nutzer zu Leasingmodellen und zentralisierten Kerneinrichtungen.

Strenge regulatorische und Compliance-Anforderungen

Die bevorstehende FDA-Aufsicht über laborentwickelte Tests wird klinischen Laboren eine schrittweise Registrierung, Qualitätssicherung und Meldung unerwünschter Ereignisse auferlegen und die Validierungszeiträume verlängern. Unterschiedliche EU- und US-amerikanische Auslegungen zu Spendervergütung und Rückverfolgbarkeit erschweren globale Lieferketten für Ausgangsmaterialien. Das Fehlen von FDA-standardisierten Kontrollen für Durchflusszytometrie-Assays hält diese in der Kategorie der laborentwickelten Tests und erhöht die Kosten für die Vor-Ort-Validierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien dominieren inmitten zunehmender Instrumentenautomatisierung

Verbrauchsmaterialien erwirtschafteten 61,72 % der Umsätze im Jahr 2025 aufgrund des kontinuierlichen Nachschubs an Antikörpern, Magnetkügelchen, Dichtemedien und Einwegkartuschen. Für CAR-T-Workflows maßgeschneiderte Reagenzien und GMP-konforme Puffer erzielen Premiumpreise und sichern den Lieferanten stabile Einnahmeströme. Das Wachstum bei Instrumenten, obwohl von einer kleineren Basis ausgehend, wird mit einer CAGR von 15,12 % prognostiziert, da Nutzer manuelle Zentrifugen durch geschlossene, automatisierte Systeme ersetzen, die Zellwäsche, Volumenreduktion und Anreicherung in einem einzigen Durchlauf integrieren. Frühe Anwender berichten von Arbeitseinsparungen von bis zu 40 % und weniger Kontaminationsereignissen, was die Annahmen zur Kapitalrendite bestätigt.

Die aus Instrumenten abgeleitete Marktgröße für Zellseparation wird stark ansteigen, da multimodale Plattformen magnetische, akustische und optische Kräfte in einem kompakten Gehäuse vereinen und den Platzbedarf im Vergleich zu älteren Layouts um 30 % reduzieren. Anbieter bündeln Verbrauchsmaterialien nun in Abonnementplänen, die den Kapitalaufwand im ersten Jahr glätten und den Zugang für mittelgroße Krankenhäuser erweitern. Die Strategie sichert auch den Reagenzienabsatz und stärkt die Kundenbindung an den Anbieter.

Nach Technik: MACS führt, Mikrofluidik wächst stark

MACS behielt im Jahr 2025 einen Marktanteil von 45,02 % bei der Zellseparation aufgrund bewährter Protokolle, eines breiten Antikörperangebots und skalierbarer Säulenformate. Dennoch verzeichnen mikrofluidische Lab-on-Chip-Geräte eine CAGR von 15,58 %, angetrieben durch die Einzelzell-Omik, bei der die präzise Erfassung seltener Populationen unerlässlich ist. Forscher berichten von einem um 75 % geringeren Proben- und Reagenzienverbrauch sowie einer reduzierten Exposition der Bediener gegenüber biologischen Gefahrstoffen.

Die der Mikrofluidik zuzurechnende Marktgröße für Zellseparation wird weiter wachsen, da KI-gesteuerte Tröpfchengeneratoren eine Präzision unter 100 µm erreichen und die nachgelagerte Barcodemarkierung für hochinformative Sequenzierung ermöglichen. Hybridplattformen verbinden nun dielektrophoretische Voranreicherung mit magnetischer Kügelchenreinigung, um eine Reinheit von >98 % in einem kontinuierlichen Durchfluss zu erreichen, was die Einrichtungszeit verkürzt und die Zellvitalität für empfindliche Anwendungen erhält.

Nach Zelltyp: Menschliche Zellen bleiben der Umsatzanker

Menschliche Zellen trugen 2025 70,88 % zum Umsatz bei, da klinische Programme die Kaufkraft dominieren. Therapeutische Hersteller schätzen GMP-konforme Antikörper und geschlossene Isolatoren, die regionalen Pharmakopöen entsprechen. Die Nachfrage nach tierischen Zellen, die mit einer CAGR von 15,06 % wächst, spiegelt das Wachstum bei veterinärmedizinischen Biologika und alternativen Toxizitätsassays wider. Die regulatorische Nachsicht bei Tiermodellen verkürzt die Validierungszeiträume und zieht Investitionen in die Nutztiergenetik und die Onkologie von Heimtieren an.

Die Komplexität von Workflows mit menschlichen Zellen erhöht den durchschnittlichen Verbrauchsmaterialaufwand pro Probe und schützt Anbieter vor Preiserosion. Der stetige Zufluss von mehr als 1.200 aktiven US-Studien hält die Basisnachfrage aufrecht, selbst wenn einzelne Programme scheitern, und puffert die Umsatzvolatilität ab.

Nach Zellquelle: Peripheres Blut zugänglich, Knochenmark ertragsreich

Peripheres Blut lieferte 35,12 % der Volumina im Jahr 2025 und wird wegen der Bequemlichkeit der Venenpunktion und der minimalen Morbidität an der Entnahmestelle geschätzt. Die mit Knochenmarkseingaben verknüpfte Marktgröße für Zellseparation expandiert am schnellsten (CAGR von 15,31 %), da die Ausbeuten hämatopoetischer Stammzellen bis zu 500-fach höher sind, was für sofort einsetzbare allogene Produkte entscheidend ist. Neue Workflows verwenden schnelle Knochenmarkaspirationskits in Kombination mit akustischen Levitationsfraktionierer, was die Verarbeitungszeiten im Vergleich zur Gradientenzentrifugation halbiert.

Perinatale Gewebe gewinnen an Bedeutung aufgrund immunologisch naiver Zellpopulationen und weniger ethischer Hürden. Automatisierte Gewebedissoziation-Roboter erzielen nun innerhalb von 30 Minuten eine Ausbeute von >85 % bei mesenchymalen Stammzellen aus Nabelschnurgewebe und ersetzen die manuelle Skalpelldissektion, wodurch das Bedienerrisiko reduziert wird.

Nach Endnutzer: Akademische Einrichtungen führen, Auftragsforschungsorganisationen beschleunigen

Akademische Labore machten 2025 46,01 % der Ausgaben aus und nutzten mehrjährige Fördergelder für die Aufrüstung von Zytometern und mikrofluidischen Chips. Auftragsforschungsorganisationen verzeichnen eine CAGR von 16,07 %, was die Outsourcing-Trends der Biopharmabranche widerspiegelt, die darauf abzielen, Kapitalausgaben zu reduzieren. Für Auftragsfertigungsorganisationen, die mit einer Auslastung von <50 % arbeiten, dreht sich die Differenzierung um geschlossene Isolatoren mit elektronischen Chargenprotokollen, die Kundenaudits erleichtern.

Diagnostiklabore weiten die Einführung vollständig skriptgesteuerter Sortierer aus, die in Laborinformationssysteme eingebunden sind, und reduzieren so den manuellen Aufwand für zytogenetische Tests erheblich. Fachkräftemangel verstärkt die Abhängigkeit von solcher Automatisierung und ermöglicht einen 24/7-Betrieb mit minimaler Aufsicht.

Geografische Analyse

Nordamerika erwirtschaftete 2025 40,86 % des Umsatzes, gestützt durch NIH-Förderzyklen und eine hohe Dichte klinischer Studien. Thermo Fishers Umsatz von 10,36 Milliarden USD im ersten Quartal 2025, gestärkt durch die Übernahme von Solventum im Wert von 4,1 Milliarden USD, bestätigt einen robusten Instrumentenabsatz. Dennoch treibt der regionale Mangel von 20.000–25.000 Technikern die Nachfrage nach schlüsselfertigen Plattformen an, die KI-gestützte Qualitätsprüfungen integrieren, um regulatorische Audits zu erleichtern.

Asien-Pazifik verzeichnet mit einer CAGR von 14,21 % das stärkste Wachstum unter allen Regionen, begünstigt durch staatliche Subventionen und Kapazitätserweiterungen in China, Südkorea und Indien. China war 2024 Gastgeber von 37 % der weltweiten klinischen Studien, was die Einführung mikrofluidischer Isolatoren im Einklang mit dem inländischen GMP katalysiert. Südkoreas Fast-Track-Verfahren für regenerative Medizin beschleunigt die Zulassungszeiträume um bis zu 12 Monate und motiviert lokale Auftragsfertigungsorganisationen zu frühen Gerätekäufen. Einheimische CAR-T-Anbieter in Indien signalisieren eine Verlagerung hin zu regionalen Lieferketten und erweitern die potenzielle Kundenbasis für mittelpreisige Instrumente.

Europa verzeichnet eine solide Nachfrage trotz strengerer regulatorischer Kontrolle im Rahmen der EU-Verordnung über klinische Studien. Akademisch-industrielle Konsortien nutzen Horizon-Europe-Fördermittel zur Finanzierung von Upgrades auf spektrale Zytometrie und gewährleisten so stetige Ersatzzyklen. Lateinamerika zeigt derweil Potenzial, da Brasiliens CAR-T-Programm im Wert von 35.000 USD kostenorientierte Innovation hervorhebt, obwohl Unsicherheiten bei der Kostenerstattung die unmittelbare Einführung dämpfen. Die Nachfrage im Nahen Osten und Afrika ist noch im Entstehen, steigt jedoch, da Regierungen in Transplantationszentren und Immuno-Onkologie-Hubs investieren.

Wettbewerbslandschaft

Marktführer verfolgen Strategien der vertikalen Integration, um die Reagenzienversorgung zu sichern, höhere Margen zu erzielen und Serviceverträge zu bündeln. Thermo Fishers Übernahme der Reinigungseinheit von Solventum und Merck KGaAs Kauf von Mirus Bio für 600 Millionen USD sind Beispiele für diese Konsolidierungswelle. BD ergänzt organische Forschung und Entwicklung durch Automatisierungsallianzen, wie etwa die Roboterintegrations-Partnerschaft mit Biosero, um die Zellseparation in nahtlose Wirkstoffforschungs-Workflows einzubetten.

Mittelständische Innovatoren fordern etablierte Unternehmen durch differenzierte Technologien heraus: Cytek Biosciences' Vollspektrum-Profiling eliminiert herkömmliche Filter, reduziert die Instrumentenkomplexität und den Preis und erzielte 2024 dennoch einen Umsatz von 201 Millionen USD. Die geplante Zusammenarbeit von Quanterix mit Akoya Biosciences verbindet ultrasensitive Proteindetektion mit räumlicher Biologie und stärkt das Angebot für translationale Forscher. KI-native Start-ups liefern Softwareschichten, die auf installierter Hardware nachgerüstet werden können, und erschließen so für beide Seiten inkrementelle Einnahmen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf automatisierte Probenvorbereitung, verbrauchsmaterialunabhängige Plattformen und Mittelklassesysteme für Schwellenmärkte. Anbieter, die eine geschlossene Sterilität zertifizieren können und dabei Preispunkte unter 500.000 USD einhalten, werden wahrscheinlich Krankenhäuser gewinnen, die in den Bereich der autologen Therapie einsteigen. Die Wettbewerbsintensität bleibt moderat, aber die Konzentration nimmt zu, da milliardenschwere Fusionen den langen Schwanz von Nischenanbietern verkleinern.

Marktführer im Bereich Zellseparation

-

Bio-Rad Laboratories Inc

-

Danaher Corporation (Cytiva)

-

Merck KGaA (MilliporeSigma)

-

Becton, Dickinson & Company

-

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BD und Waters kündigten eine Fusion im Wert von 17,5 Milliarden USD an, um eine integrierte Diagnostik- und Biowissenschaftsplattform zu schaffen.

- Mai 2025: BD brachte den FACSDiscover-A8-Spektralzellanalysator auf den Markt, der 50-Parameter-Einzelzellmessungen ermöglicht.

- Februar 2025: Thermo Fisher schloss die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD ab.

- Februar 2025: Danaher übernahm Precision Nanosystems, um die Fähigkeiten im Bereich Lipid-Nanopartikel zu stärken.

- Januar 2025: Quanterix stimmte der Übernahme von Akoya Biosciences zu und kombiniert dabei ultrasensitive Blut- und Gewebebiomarker-Detektion.

- November 2024: Terumo gründete eine Einheit für Therapieinnovationen, die Apherese- und Zelltherapielösungen integriert.

Umfang des globalen Marktberichts für Zellseparation

Gemäß dem Umfang des Berichts ist Zellseparation oder Zelltrennung eine Technik, die verwendet wird, um Zellen aus einer heterogenen Gruppe von Zellen ohne Kontamination in spezifische Populationen zu sortieren. Diese Technik hilft zellbasierten Therapien, die Behandlungsqualität und klinische Ergebnisse zu verbessern. Der Markt für Zellseparation ist nach Produkt (Verbrauchsmaterialien (Reagenzien und Kits, Kügelchen und Einwegartikel) und Instrumente (Zentrifugen, Durchflusszytometer, Filtrationssysteme, magnetaktivierte Zelltrennersysteme, sonstige Instrumente)), Typ (Mensch und Tier), Anwendung (Forschungslabore und Institute, Biotechnologie- und Pharmaunternehmen sowie sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in Millionen USD für die oben genannten Segmente.

| Verbrauchsmaterialien | Reagenzien und Kits |

| Kügelchen (magnetisch, polymer) | |

| Einwegartikel (Röhrchen, Säulen, Filter) | |

| Instrumente | Zentrifugen |

| Durchflusszytometer / FACS | |

| Magnetaktivierte Zelltrennersysteme | |

| Mikrofluidische und akustische Separationssysteme | |

| Filtrationsplattformen |

| Dichtegradientenzentrifugation |

| Magnetaktivierte Zellseparation (MACS) |

| Fluoreszenzaktivierte Zellsortierung (FACS) |

| Mikrofluidik und Lab-on-Chip-Separation |

| Filtration und Siebung |

| Dielektrophorese und akustische Sortierung |

| Menschliche Zellen |

| Tierische Zellen |

| Peripheres Blut |

| Knochenmark |

| Nabelschnurblut und perinatale Gewebe |

| Tumorgewebe / Verdauungsprodukte aus Festgewebe |

| Forschungslabore und akademische Institute |

| Biotechnologie- und biopharmazeutische Unternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen |

| Diagnostik- und Referenzlabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Verbrauchsmaterialien | Reagenzien und Kits |

| Kügelchen (magnetisch, polymer) | ||

| Einwegartikel (Röhrchen, Säulen, Filter) | ||

| Instrumente | Zentrifugen | |

| Durchflusszytometer / FACS | ||

| Magnetaktivierte Zelltrennersysteme | ||

| Mikrofluidische und akustische Separationssysteme | ||

| Filtrationsplattformen | ||

| Nach Technik | Dichtegradientenzentrifugation | |

| Magnetaktivierte Zellseparation (MACS) | ||

| Fluoreszenzaktivierte Zellsortierung (FACS) | ||

| Mikrofluidik und Lab-on-Chip-Separation | ||

| Filtration und Siebung | ||

| Dielektrophorese und akustische Sortierung | ||

| Nach Zelltyp | Menschliche Zellen | |

| Tierische Zellen | ||

| Nach Zellquelle | Peripheres Blut | |

| Knochenmark | ||

| Nabelschnurblut und perinatale Gewebe | ||

| Tumorgewebe / Verdauungsprodukte aus Festgewebe | ||

| Nach Endnutzer | Forschungslabore und akademische Institute | |

| Biotechnologie- und biopharmazeutische Unternehmen | ||

| Auftragsforschungs- und Auftragsfertigungsorganisationen | ||

| Diagnostik- und Referenzlabore | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zellseparation?

Die Marktgröße für Zellseparation beträgt 17,91 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 33,91 Milliarden USD erreichen.

Welches Segment wächst im Markt für Zellseparation am schnellsten?

Mikrofluidische Lab-on-Chip-Plattformen verzeichnen bis 2031 die höchste CAGR auf Technikniveau mit 15,58 %.

Warum sind Auftragsforschungsorganisationen für den Markt für Zellseparation wichtig?

Auftragsforschungsorganisationen expandieren mit einer CAGR von 16,07 %, da biopharmazeutische Auftraggeber die Entwicklung von Zelltherapien auslagern und schlüsselfertige Separationsdienstleistungen benötigen.

Wie wirkt sich die Regulierung auf die Instrumentennachfrage aus?

Die bevorstehende FDA-Angleichung an ISO 13485 und neue Vorschriften für laborentwickelte Tests erhöhen die Validierungskomplexität und treiben die Nachfrage nach konformen, automatisierten Instrumenten an.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik verzeichnet mit 14,21 % die schnellste regionale CAGR aufgrund staatlicher Anreize, neuer GMP-Einrichtungen und zunehmender Aktivität bei klinischen Studien.

Seite zuletzt aktualisiert am: