Marktgröße und Marktanteil im Bereich Zelllyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

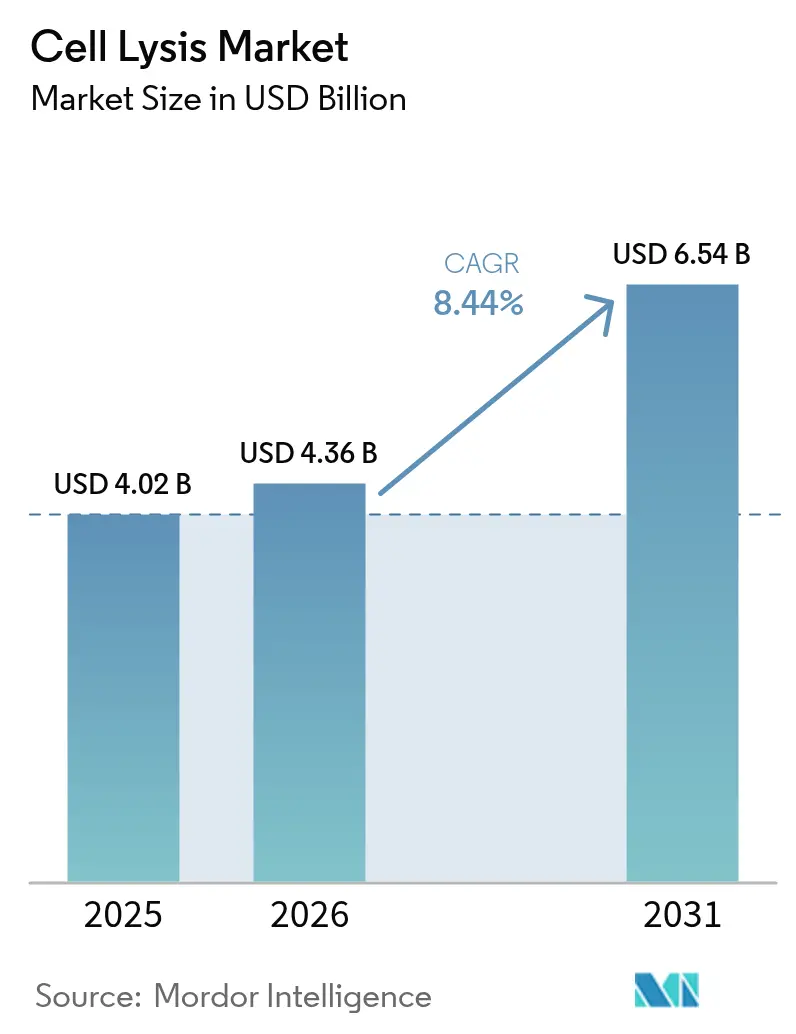

| Marktgröße (2026) | 4.36 Milliarden US-Dollar |

| Marktgröße (2031) | 6.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

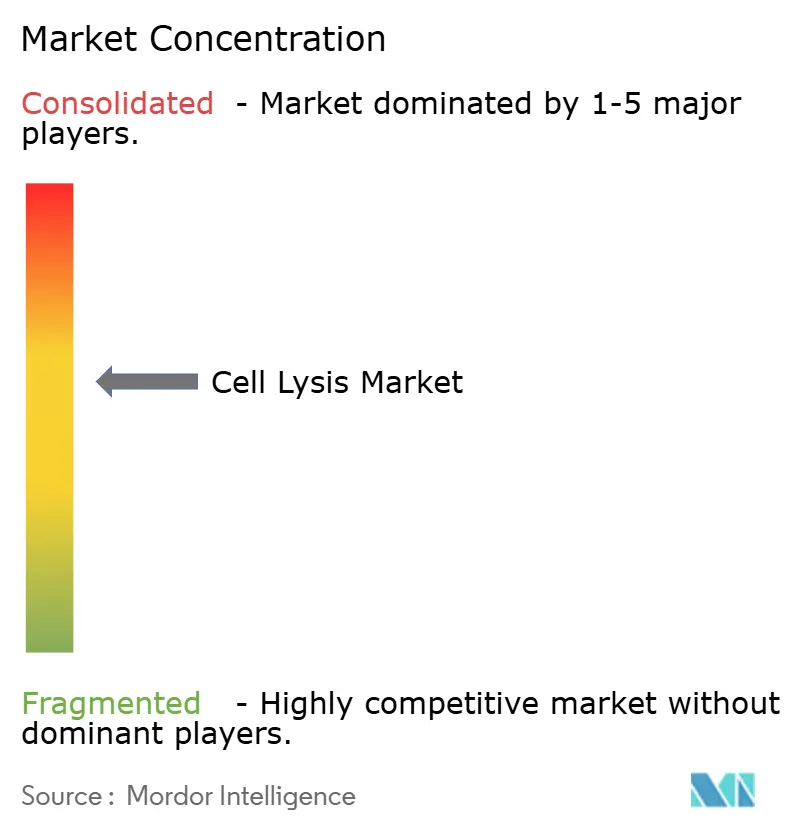

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Zelllyse von Mordor Intelligence

Die Marktgröße für Zelllyse wird voraussichtlich von 4,02 Milliarden USD im Jahr 2025 auf 4,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,44 % über den Zeitraum 2026–2031 einen Wert von 6,54 Milliarden USD erreichen. Anhaltende Investitionen in Einzelzell-Omics, kontinuierliche Bioprozessierung und automatisierte Probenvorbereitungsplattformen bilden das Fundament dieser Wachstumstrajektorie. Die breite Einführung schonender, aber hochdurchsatzfähiger Lyseprotokolle unterstützt die Ausweitung von Gentherapie-Pipelines, während skalierbare mechanische Systeme die Produktintegrität bei Säugetier-Perfusionsläufen schützen. Die enge Ausrichtung an den Anforderungen der Präzisionsmedizin hat Lyseeffizienz und Reproduzierbarkeit zu zentralen Einkaufskriterien erhoben. Unternehmen priorisieren geschlossene, automatisierte Hardware, um das Kontaminationsrisiko zu reduzieren und behördliche Einreichungen zu beschleunigen. Gleichzeitig lenken Umweltauflagen, die zytotoxische Detergenzien auslaufen lassen, die Beschaffung hin zu umweltkonformen Reagenzien und validierten Enzymcocktails.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Reagenzien im Jahr 2025 mit einem Umsatzanteil von 52,07 %; Instrumente werden bis 2031 voraussichtlich mit einer CAGR von 12,03 % wachsen.

- Nach Zelltyp hielten Säugetierzellen im Jahr 2025 einen Marktanteil von 45,13 % am Markt für Zelllyse, während virale Partikel bis 2031 voraussichtlich mit einer CAGR von 16,62 % wachsen werden.

- Nach Lysetechnik entfielen mechanische Methoden im Jahr 2025 auf einen Anteil von 45,32 % an der Marktgröße für Zelllyse; die enzymatische Lyse schreitet bis 2031 mit einer CAGR von 10,45 % voran.

- Nach Anwendung entfielen Proteinreinigung & Proteomik im Jahr 2025 auf einen Anteil von 42,52 % an der Marktgröße für Zelllyse, während zellbasierte Impfstoffe bis 2031 mit einer CAGR von 12,04 % wachsen.

- Nach Endnutzer führten Biotechnologie- & Biopharma-Unternehmen im Jahr 2025 mit einem Umsatzanteil von 41,22 %; das CRO/CMO-Segment wächst bis 2031 mit einer CAGR von 13,25 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,52 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,35 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Zelllyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Probenvorbereitungen für Einzelzell-Omics | +2.1% | Global, mit Schwerpunkt in Nordamerika & EU-Forschungszentren | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline für Biologika & Biosimilars | +1.8% | Global, angeführt durch die Fertigungsexpansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung hochdurchsatzfähiger automatisierter Arbeitsabläufe | +1.5% | Frühe Einführung in Nordamerika & EU, rasante Skalierung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Finanzierung für zellbasierte Impfstoffe | +1.2% | Global, mit staatlich geförderten Initiativen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung von Plattformen für molekulares Pflanzenbiofarming | +0.8% | Regulatorische Führungsrolle der EU & Nordamerikas, Produktionsskalierung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| CRISPR-basierte Toolkits für synthetische Biologie, die schonende Lyse erfordern | +1.1% | Globale Forschungszentren, kommerzielle Anwendungen in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Probenvorbereitungen für Einzelzell-Omics

Das rasche Wachstum bei der Einzelzell-Sequenzierung und Proteomik hat die Lyseanforderungen in Richtung extremer Schonung und Kontaminationskontrolle neu kalibriert. Fortschrittliche Tröpfchen- und Mikrovertiefungsplattformen verarbeiten nun Tausende von Zellen parallel und erfordern Reagenzformulierungen, die die RNA- und Proteinintegrität für die nachgelagerte Barcoding-Verarbeitung erhalten. Anbieter haben mit Enzympuffern reagiert, die auf Reaktionsvolumina unter einem Mikroliter abgestimmt sind, sowie mit mikrofluidischer Hardware, die Bibliotheksvorbereitungszyklen auf unter 10 Stunden verkürzt. Klinische Labore nutzen diese Kits nun für die minimal-invasive Tumorprofilierung und erweitern damit den adressierbaren Markt für Zelllyse. Die kontinuierliche Rückkopplung zwischen Reagenzchemie und Verbrauchsmaterialdesign beschleunigt die Protokollstandardisierung und fördert die standortübergreifende Reproduzierbarkeit sowie das regulatorische Vertrauen.

Wachsende Pipeline für Biologika & Biosimilars

Patentabläufe bei Blockbuster-Antikörpern haben einen Fertigungsausbau ausgelöst, der die Nachfrage nach großvolumiger, skalierbarer Lyse-Hardware erhöht, die in der Lage ist, Säugetierzellkulturen mit hoher Zelldichte zu verarbeiten. Einrichtungen im asiatisch-pazifischen Raum tragen mehr als 4,7 Millionen Liter Kapazität aus Edelstahl und Einwegmaterialien bei und verstärken den regionalen Bedarf an robusten Homogenisatoren und Mikrofluidisatoren. Regulatorische Wege für Biosimilars erfordern eine validierte, konsistente Freisetzung intrazellulärer Produkte und veranlassen Hersteller, geschlossene, automatisierte Lyse-Skids mit Echtzeit-Überwachung einzuführen. Da die kontinuierliche Perfusion Titer von über 1 g/L/Tag erreicht, wird eine schonende Lyse unerlässlich, um Glykosylierungsmuster aufrechtzuerhalten und Aggregation zu minimieren. Reagenzlieferanten profitieren von Mehrchargen-Qualifizierungsprogrammen, die langfristige Einkäufe sichern.

Einführung hochdurchsatzfähiger automatisierter Arbeitsabläufe

Automatisierung hat sich von operativer Bequemlichkeit zu strategischer Notwendigkeit gewandelt. KI-gesteuerte Sonikationssysteme gleichen nun die akustische Energie über 96-Well-Platten aus und reduzieren die Bedienvariabilität sowie Abweichungen bei der Chargenfreigabe erheblich[1]Hielscher Ultrasonics, "96-Well-Platten-Sonikator UIP400MTP," hielscher.com. Kapitalausgaben werden durch niedrigere Arbeitskosten, höheren Probendurchsatz und engere Prozessvalidierungspakete gerechtfertigt. Mit geschlossenem Temperaturregelkreis ausgestattete Instrumente schützen thermolabile Proteine und erweitern die Anwendbarkeit auf empfindliche virale Vektoren. Anbieter, die Software-Ökosysteme ausbauen, die jeden Lauf protokollieren, erleichtern die Einhaltung von CFR Part 11 und beschleunigen die behördliche Überprüfung, was den Markt für Zelllyse weiter vergrößert.

Wachsende Finanzierung für zellbasierte Impfstoffe

Staatliche Zuschüsse katalysieren spezialisierte Lyselösungen für virale Vektor- und mRNA-Plattformen. Von CEPI geförderte Spin-Gefrierungstechnologien und Lebend-Bioreaktor-Projekte erfordern Detergenzien, die Wirtszellen inaktivieren und gleichzeitig behüllte Virionen schützen. NIH-SBIR-Auszeichnungen für dynamische Einzelzellanalytik unterstreichen die staatliche Anerkennung der vorgelagerten Lyse als geschwindigkeitsbegrenzenden Schritt in der Impfstoff-F&E. Diese Initiativen verstärken die Nachfrage nach GMP-konformen Enzymen und scherschwachen mechanischen Geräten, die unter Biosicherheitsbedingungen schnell skaliert werden können.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Zelllyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Bioprozessvalidierung & QA/QC-Protokolle | -1.4% | Global, mit erhöhten Anforderungen in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für mikrofluidische Lysesysteme | -0.9% | Schwellenmärkte und kleinere Biotechnologieunternehmen weltweit | Mittelfristig (2–4 Jahre) |

| Entsorgung zytotoxischer Detergenzien & ESG-Druck | -0.7% | Führungsrolle der EU, Ausweitung auf Nordamerika & asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Skalierungsinefizienz bei der Intensivierung von Säugetierzellen | -1.1% | Globale Fertigungszentren, insbesondere Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Bioprozessvalidierung & QA/QC-Protokolle

Der verstärkte FDA-Fokus auf Echtzeit-Freigabetests zwingt Hersteller dazu, die Lysekonsistenz über Maßstäbe und Umgebungsvariablen hinweg nachzuweisen, was Entwicklungszeitpläne verlängert und die Herstellungskosten erhöht. Entwickler von Fortgeschrittenen Therapien müssen die Virusintegrität, die Beseitigung von Verunreinigungen und Restdetergenzprofile dokumentieren, was häufig mehrjährige Vergleichsstudien erfordert. Kleinere Unternehmen ohne dedizierte Qualitätsteams stehen vor hohen Hürden, was die Käuferpräferenz für Plattformen mit umfangreichen Validierungsdossiers und historischen Leistungsdaten stärkt.

Hohe Kapitalkosten für mikrofluidische Lysesysteme

Modernste mikrofluidische Geräte bieten unübertroffene Schonung und Probenerhaltung, verlangen jedoch Premiumpreise, die die Einführung in ressourcenbeschränkten Umgebungen abschrecken. Die Gesamtinstallationskosten umfassen spezialisierte Pumpen, Einwegchips und proprietäre Software, was Break-even-Analysen für viele Unternehmen vor der Umsatzphase unerreichbar macht. Während Auftragshersteller Mietmodelle anbieten, begrenzen Budgetbeschränkungen weiterhin die Durchdringung in akademischen Laboren und Schwellenmärkten und dämpfen die Gesamtexpansion des Marktes für Zelllyse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Zelllyse

Nach Produkttyp:

Instrumente treiben Innovation trotz Reagenzdominanz voranReagenzien erwirtschafteten 52,07 % des Umsatzes im Jahr 2025, da Routinearbeitsabläufe für jede Charge auf Verbrauchsmaterialien angewiesen sind; Instrumente werden jedoch mit einer CAGR von 12,03 % bis 2031 voraussichtlich übertreffen, was ihre strategische Bedeutung für die automatisierte Bioprozessierung unterstreicht. Die Nachfrage nach intelligenten Homogenisatoren und Kugelmühlen-Lysatoren steigt, da Auftraggeber auf einen 24/7-Dauerbetrieb umstellen, der minimale Bedienereingriffe erfordert. Ultraschalldesintegratoren umfassen nun eingebettete Sensoren, die die Kavitationsintensität verfolgen und die Proteinintegrität bei Hochdurchsatzläufen sicherstellen.

Das Instrumentenwachstum wird auch durch Mikrofluidisatoren angetrieben, die für die schonende Disruption viraler Partikel und gentechnisch veränderter Zellen ausgelegt sind. Anbieter, die Einweg-Durchflusspfade anbieten, mindern Kreuzkontaminationsrisiken und vereinfachen die Reinigungsvalidierung, was langfristige wiederkehrende Einnahmen aus Kartuschenverkäufen schafft. Auf der Reagenzseite gewinnen Enzymcocktails, die auf Pflanzen- oder Algenzellen zugeschnitten sind, an Bedeutung, während umweltfreundliche Detergenzersatzstoffe die Triton-X-100-Beschränkungen adressieren. Vollständige Lysekits integrieren Puffer, Inhibitoren und Protokolle und ermöglichen es kleinen Laboren, regulatorische Erwartungen ohne interne Methodenentwicklung zu erfüllen.

Nach Zelltyp:

Säugetierzellen führen, während virale Partikel stark wachsenSäugetierzellen hielten 45,13 % der Nachfrage im Jahr 2025 und spiegeln damit ihre zentrale Rolle bei der Produktion monoklonaler Antikörper und rekombinanter Proteine wider. Die Marktgröße für Zelllyse bei Säugetierzellkulturen wird voraussichtlich stetig wachsen, da intensivierte Perfusionsbioreaktorendie Zelldichten erhöhen, die eine robuste, aber schonende Disruption erfordern. Virale Partikel stellen jedoch mit einer CAGR von 16,62 % die am schnellsten wachsende Chance dar, angetrieben durch Adeno-assoziierte Virus (AAV)- und lentivirale Vektorprogramme in der Gen- und Zelltherapie.

Virusspezifische Lyseprotokolle kombinieren enzymatische Verdauung und scherschwache Mikrofluidik, um die Kapsidintegrität zu erhalten – eine Voraussetzung für hohe infektiöse Titer im nachgelagerten Prozess. Mikrobielle Zellen liefern weiterhin Enzyme und industrielle Metaboliten und sorgen für eine solide Nachfrage nach Kugelmahlung und Hochdruckhomogenisierung. Pflanzenzellen, angetrieben durch Initiativen zum molekularen Pflanzenbiofarming, eröffnen Nischenwege für proprietäre Enzyme, die robuste Zellwände aufbrechen und gleichzeitig die Glykoproteinqualität erhalten.

Nach Lysetechnik:

Mechanische Methoden dominieren trotz enzymatischen WachstumsMechanische Disruption hielt im Jahr 2025 einen Umsatzanteil von 45,32 % und bestätigt damit ihren Status als Standardwahl für die Skalierung aufgrund bewährter Robustheit und unkomplizierter Validierung. Hochdruckhomogenisatoren und Kugelmühlen liefern eine konsistente Partikelgrößenreduktion über Chargenvolumina hinweg und bilden das Rückgrat der großtechnischen Antikörperreinigung. Der Markt für Zelllyse erlebt dennoch eine CAGR von 10,45 % bei enzymatischen Methoden, da rekombinante Enzyme eine Niedertemperaturverarbeitung ermöglichen, die konformationelle Epitope erhält, die für nachgelagerte Analysen entscheidend sind.

Chemische Detergenzien stehen nach EU-Regulierung unter Beobachtung, was einen Wechsel zu biologisch abbaubaren Tensiden beschleunigt, die historische Leistungen erreichen. Hybridarbeitsabläufe, die gepulste elektrische Felder mit Enzymen integrieren, veranschaulichen eine Konvergenz von Schonung und Effizienz. Osmotischer Schock bleibt auf spezialisierte Forschungsanwendungen beschränkt, dient aber weiterhin als kostengünstige Alternative, wenn die Produktstabilität es erlaubt.

Nach Anwendung:

Proteinreinigung führt, während zellbasierte Impfstoffe beschleunigenProteinreinigung & Proteomik machten 42,52 % des Umsatzes im Jahr 2025 aus und verankern den Markt für Zelllyse mit ausgereiften, validierten Protokollen in Forschung und Fertigung. Steigende Antikörpertiter und wachsendes Interesse an Untereinheitsimpfstoffen halten dieses Segment widerstandsfähig. Zellbasierte Impfstoffe, die mit einer CAGR von 12,04 % wachsen, profitieren von globalen Mitteln zur Pandemievorsorge, die fortschrittliche Lyselösungen beschleunigen, die die virale Infektiosität erhalten können.

Die Nukleinsäureextraktion unterstützt boomende Sequenzierungs- und CRISPR-Editierungsarbeitsabläufe und hält zweistelliges Wachstum aufrecht. Labore für die Wirkstoffforschung verlassen sich auf automatisierte Lyse beim Hochdurchsatz-Screening, um die Trefferidentifikationsgenauigkeit zu verbessern. Dezentralisierte Diagnoseplattformen erfordern kartuschenintegrierte Lyse, die bei Raumtemperatur arbeitet, und erweitern die Einführung in aufstrebenden Gesundheitsversorgungsumgebungen.

Nach Endnutzer:

Biotechnologieunternehmen führen, während das CRO/CMO-Segment stark wächstBiotechnologie- und Biopharma-Unternehmen dominierten 41,22 % der Ausgaben im Jahr 2025 und nutzten interne Prozessentwicklungsteams, um maßgeschneiderte Lyse-Hardware und Reagenzien zu spezifizieren. Der CRO/CMO-Sektor, der eine CAGR von 13,25 % verzeichnet, skaliert die Kapazität, um die globale Outsourcing-Nachfrage zu erfüllen, und schafft erhebliche wiederkehrende Aufträge für schlüsselfertige Lyse-Skids, die mit verschiedenen Kundenprotokollen kompatibel sind.

Akademische Forschungsinstitute behalten einen stetigen Einkauf bei, bevorzugen jedoch zunehmend umweltfreundliche Reagenzien, die die Laborentsorgung erleichtern. Klinische Diagnosezentren führen kartuschenbasierte Systeme ein, die Lyse, Extraktion und Amplifikation integrieren, um den Handhabungsaufwand und die Biogefährdungsexposition zu reduzieren. Staatliche Laboratorien und Qualitätskontrolleinheiten vervollständigen die Nachfragelandschaft und konzentrieren sich auf validierte Kits, die standardisierte Testrahmen unterstützen.

Geografische Analyse

Markt für Zelllyse in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 38,52 %, gestützt durch eine starke biopharmazeutische Fertigungsbasis, erhebliche NIH- und BARDA-Fördermittel sowie einen FDA-Rahmen, der validierte Automatisierung begünstigt. Große Hersteller mit mehreren Standorten setzen unternehmensweite Spezifikationen ein, die Lysierprotokolle über Wirkstoff- und Fertigarzneimittelanlagen hinweg harmonisieren. Die Vereinigten Staaten führen weiterhin bei der Zulassung neuer Arzneimittel im Bereich der fortschrittlichen Therapien, was die Inlandsnachfrage nach GMP-konformen Kits stärkt.

Markt für Zelllyse im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird eine CAGR von 11,35 % prognostiziert, angetrieben durch aggressive staatliche Anreize und eine wachsende CDMO-Aktivität. Chinas Bioproduktionsverpflichtung in Höhe von 4,17 Milliarden USD für 2025 bildet das Fundament mehrerer Industrieparks, die geschlossene, automatisierte Lysiermodule für monoklonale und Gentherapieprogramme vorschreiben. Indien entwickelt sich zu einem alternativen Lieferkettenzentrum und profitiert von der politischen Angleichung an den US BioSecure Act sowie von großen inländischen Talentpools. Regionale Hersteller zielen auf exportfähige Qualität ab, was die Nachfrage nach Systemen mit umfassenden Validierungspaketen steigert.

Markt für Zelllyse in Europa

Europa bleibt ein zentraler Markt, in dem strenge Umweltvorschriften die Kaufentscheidungen prägen. Das Verbot von Triton X-100 erzwingt einen raschen Übergang zu biologisch abbaubaren Detergenzien und verschafft Erstanbietern einen Wettbewerbsvorteil. Hersteller passen sich an, indem sie alternative Tenside zertifizieren und Stammbatch-Aufzeichnungen aktualisieren – ein Prozess, der den Reagenzienabsatz ankurbelt, die Beschaffung neuer Geräte jedoch bis zum Abschluss der Qualifizierung verlangsamt. Der Fokus Nordeuropas auf Kreislaufwirtschaftsprinzipien fördert die Einführung energieeffizienter Ultraschallgeräte.

Markt für Zelllyse in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen kleinere Marktanteile, verzeichnen jedoch ein wachsendes Interesse an dezentralisierten Diagnostikkits und lokalen Impfstoffabfüllanlagen. Brasiliens öffentliche Impfstoffinstitute investieren Kapital in Technologien zur viralen Lyse mit geringer Scherkraft, während Freizonen in der Golfregion CDMOs mit Steueranreizen für die Einfuhr von Bioprozessanlagen umwerben. Infrastrukturelle Einschränkungen dämpfen jedoch die kurzfristige Nachfrage nach kostenintensiven mikrofluidischen Instrumenten und lenken die Nachfrage hin zu bewährten mechanischen Systemen mit flexibler Finanzierung.

Wettbewerbslandschaft

Der Markt für Zelllyse weist eine mittlere Konzentration auf: Globale multinationale Unternehmen halten erhebliche Anteile, während Nischeninnovatoren weiterhin eintreten. Thermo Fisher Scientific führt mit einer akquisitionsorientierten Strategie, die auf 40–50 Milliarden USD an Fusionen und Übernahmen abzielt, um sein Automatisierungs- und Reagenzportfolio zu erweitern. Sartorius kooperiert mit Auftragsherstellern, um leistungsstarke Zelllinien mit nachgelagerten Prozessgeräten zu bündeln und schlüsselfertige Pakete zu schaffen, die die Kundenzeitpläne verkürzen.

Die technologische Differenzierung konzentriert sich auf geschlossene Automatisierung, KI-gestützte Parametersteuerung und umweltkonforme Reagenzchemie. QIAGENs bevorstehende Probenvorbereitungsinstrumente versprechen reduzierten Kunststoffverbrauch und optimierte Roboterintegration und positionieren das Unternehmen für Labore, die grüne Zertifizierungen anstreben. Mikrofluidismusunternehmen betonen schonende Scherenumgebungen, die für CAR-T-Arbeitsabläufe geeignet sind, während Ultraschallspezialisten die Kavitationsmanagement-Software verfeinern.

Chancen in weißen Flecken liegen in Einzelzell-Säugetierarbeitsabläufen, enzymatischen Kits für molekulares Pflanzenbiofarming und regionalem Vertrieb in Lateinamerika. Anbieter, die Joint Ventures mit lokalen CDMOs eingehen, erhalten frühzeitigen Zugang zu Expansionsprojekten und sichern sich den Status als bevorzugter Lieferant, bevor große Beschaffungszyklen beginnen. Regulatorisches Fachwissen, insbesondere bei der Validierungsdokumentation, bleibt ein entscheidender Vorteil für etablierte Akteure bei der Ausschreibung von GMP-Installationen.

Marktführer im Bereich Zelllyse

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

Merck KGaA

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Zelllyse

- Thermo Fisher Scientific

- Danaher

- Merck

- Beckton Dickinson

- Bio-Rad Laboratories

- Eppendorf

- Roche

- Takara Bio

- QIAGEN

- Miltenyi Biotec

- Qsonica

- Claremont BioSolutions

- Microfluidics International Corp.

- Labfreez Instruments Group Co.

- Cell Signaling Technology

- PerkinElmer (Revvity)

- Agilent Technologies

- Promega

- New England Biolabs

- Sigma-Aldrich (SAFC)

- Illumina

- Sartorius

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf automatisierte, geschlossene Probenvorbereitungs- und Bioprozess-Lyseabläufe, bei denen Reproduzierbarkeit, Kontaminationskontrolle und elektronische Laufprotokolle die Validierungsanforderungen unterstützen. Der Markt zeigt bereits eine Hinwendung zu hardwaregestützter Standardisierung, da Geräte hinsichtlich des Wachstums die Reagenzien überholen, und Käufer verlangen zunehmend schonende Verarbeitung mit geringer Scherbelastung für virale Partikel und intensivierte Kulturen von Säugetierzellen.

Produktchancen orientieren sich zudem an umweltverträglicher Chemie, die herkömmliche, durch Beschränkungen betroffene Detergenzien wie Triton X-100 ersetzt, was Raum für biologisch abbaubare Tenside und validierte Enzym- und Nuklease-Cocktails schafft, die an mehreren Produktionsstandorten und in CRO/CMO-Netzwerken qualifiziert werden können. Die technologische Entwicklung treibt die Lyse zudem in integrierte Systeme statt eigenständiger Schritte, wobei akademische Arbeiten aus 2026 kontinuierliche Zelllyse in Kombination mit nachgeschalteten RPA-CRISPR/Cas-Reaktionen für dezentrale molekulare Diagnostik beschreiben. Beim Scale-up betonen Anbieter weiterhin Hochdruckhomogenisierung und verbesserte Kühlung zum Schutz thermosensibler Biomoleküle, während eine Patentanmeldung aus 2026 sterile, kartuschenbasierte mechanische Lysearchitekturen beschreibt, die für einen skalierbaren Betrieb unter niedrigeren Drücken vorgesehen sind. Diese Richtungen stehen im Einklang mit Nachfragesignalen in der Einzelzell-Omics, der Gen- und Zelltherapie sowie im ausgelagerten Bioprocessing, wo standardisierte, geschlossene und automatisierungsfreundliche Lysemethoden den Aufwand für die Methodenentwicklung reduzieren und die Anforderungen an die Vergleichbarkeit mehrerer Chargen unterstützen.

Jüngste Branchenentwicklungen im Markt für Zelllyse

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI, um seine Präsenz im Bereich KI-gestützter Diagnostik und digitaler Pathologie auszubauen. Der Deal stärkt datenzentrierte Pathologie-Workflows, die auf standardisierte vorgeschaltete Probenvorbereitung angewiesen sind, und unterstützt die Nachfrage nach reproduzierbaren Lyse- und Extraktionsmethoden in translationalen und klinischen Laborumgebungen.

- Juni 2025: Bio-Rad Laboratories schloss die Übernahme von Stilla Technologies ab, um sein digitales PCR-Portfolio und die damit verbundenen Automatisierungsfähigkeiten zu erweitern. Dies erweitert integrierte Genomik-Workflows, bei denen konsistente Lyse und Nukleinsäurepräparation für die Assay-Leistung und den Durchsatz in Forschungs- und angewandten Testlabors entscheidend sind.

- Juni 2024: Thermo Fisher Scientific stellte den KingFisher PlasmidPro Maxi Processor für die vollautomatisierte Plasmid-DNA-Reinigung vor. Durch die tiefere Integration der Automatisierung in Nukleinsäure-Workflows unterstützt die Einführung eine vorgeschaltete Verarbeitung mit höherem Durchsatz und geringerer Variabilität und erhöht die Zugkraft für kompatible Probenvorbereitungsverbrauchsmaterialien.

Markt für Zelllyse Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Werkzeuge und Reagenzien, die verwendet werden, um Zellen aufzubrechen, damit intrazelluläre Inhalte wie Proteine und Nukleinsäuren für nachgeschaltete Labor- und Bioprozess-Workflows gesammelt werden können.

Ausgeschlossen vom Geltungsbereich: Allgemeine Laborverbrauchsmaterialien, die nicht zur Lyse verwendet werden, sowie vorgeschaltete Zellkulturmedien und Wachstumszusätze werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkttyp

- Instrumente

- Homogenisatoren

- Kugelmühlen-Lyser

- Ultraschalldesintegratoren

- Mikrofluidisatoren

- Zentrifugen

- Reagenzien

- Detergenz-Kits

- Enzyme & Nukleasen

- Chemische Puffer

- Vollständige Lysekits

- Instrumente

- Nach Zelltyp

- Säugetierzellen

- Mikrobielle Zellen

- Pflanzenzellen

- Virale Partikel

- Sonstige

- Nach Lysetechnik

- Mechanisch (physikalisch)

- Chemisch / Detergens

- Enzymatisch

- Osmotischer Schock

- Nach Anwendung

- Proteinreinigung & Proteomik

- Nukleinsäureextraktion & Genomik

- Zellbasierte Impfstoffe

- Wirkstoffforschung & Screening

- Diagnostik

- Nach Endnutzer

- Biotechnologie- & Biopharma-Unternehmen

- Auftragsforschungs- & Auftragsfertigungsorganisationen (CRO/CMO)

- Akademische & Forschungslabore

- Klinische Diagnosezentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau eines klaren Überblicks über die Nachfragetreiber für Zelllyse in Forschung, Diagnostik und Biofertigung und der anschließenden Kartierung dessen, was in diesen Workflows typischerweise beschafft wird. Wir haben öffentliche Quellen wie die Datenbank der US-amerikanischen FDA und Leitlinienaktualisierungen für molekulare Tests, die Förderdatenbank der US-amerikanischen NIH für Aktivitäten in der Biowissenschaftsforschung, OECD-Gesundheitsstatistiken und Makroindikatoren der Weltbank herangezogen, um die Laborausgaben auf Länderebene zu normalisieren.

Um das Modell an dem zu orientieren, was tatsächlich versendet und genutzt wird, haben wir uns zudem auf Quellen wie UN Comtrade für relevante Handelscodes, WIPO-Patentanmeldungen zum Verständnis der Innovationsintensität rund um Lyseinstrumente und -chemikalien sowie auf peer-reviewte Fachzeitschriften gestützt, die Standardprotokolle zur Probenvorbereitung und Durchsatztrends beschreiben. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Verschiebungen im Produktmix und allgemeine Preisentwicklungen zu überprüfen, während kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken selektiv eingesetzt wurden, um Offenlegungslücken zu schließen. Diese Quellen sind beispielhaft und nicht erschöpfend, und wir haben zusätzliche Referenzen zur Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärvalidierung erfolgte durch Experteninterviews und Umfragen bei Geräteherstellern, Reagenzienanbietern, Distributoren und Laborbetriebsteams, die Lyselösungen im Routinebetrieb kaufen und einsetzen. Die Gespräche dienten dazu, typische Beschaffungsbündel (Kits versus separate Puffer und Enzyme), durchschnittliche Ersatzzyklen für Hardware sowie die praktische Aufteilung zwischen Forschungsnutzung und regulierten Testanwendungen in den wichtigsten Regionen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 17% | APAC: 41% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 41% | EMEA: 34% |

| Kleinere Akteure: 20% | Manager: 42% | Amerika: 25% |

Marktdimensionierung & Prognose

Die grundlegende Dimensionierungslogik verwendet einen Top-down-Ansatz, bei dem die Forschungsintensität in den Biowissenschaften und die Testvolumina in einen praktischen Nachfragepool für Lysekits, Reagenzien und Instrumente übersetzt und dann anhand beobachteter Preisspannen in Werte umgerechnet werden. Um die Gesamtsumme verankert zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit offengelegten Umsatzaufteilungen von Anbietern, stichprobenweise erfassten durchschnittlichen Verkaufspreisen nach Durchsatzeinheit und Kanalprüfungen zum wiederkehrenden Reagenzienverbrauch.

Wichtige Eingaben, die das Modell prägten, waren das Wachstum in der Molekularbiologie und in Omics-Workflows, die Expansion des Bioprocessing und der zellbasierten Fertigung, die Verschiebung hin zu automatisierter und geschlossener Probenvorbereitung, durchschnittliche Ersatz- und Servicezyklen für Instrumente sowie der typische Reagenzienverbrauch pro Durchlauf bei gängigen Protokollen (wobei Unterschiede zwischen Säugetier- und mikrobiellen Proben explizit berücksichtigt wurden). Wo direkte Volumensignale schwach waren, wurden Lücken mithilfe von Proxy-Indikatoren behandelt und anschließend anhand interviewbasierter Bandbreiten eingeengt, damit Ausreißer die Gesamtwerte nicht verzerrten.

Für die Prognose wurde eine Szenarioanalyse für die sensibelsten Variablen verwendet, vor allem das Wachstum des Assay-Volumens, die Richtung der Laborfinanzierung und die Verschiebung des Mixes hin zu Automatisierung mit höherem Durchsatz. Diese Szenarien wurden dann am während der Primärgespräche erfassten Expertenkonsens verankert. Die endgültige Prognose ist auf eine kleine Anzahl erklärbarer Eingaben zurückführbar und kann ohne proprietäre Endnutzer-Transaktionsdaten reproduziert und stresstestet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, etwa der Richtung der Handelsbewegungen für relevante Gerätekategorien, der öffentlichen Finanzierung und der Publikationsdynamik für stark genutzte Workflows sowie dem erwarteten Ausgabenanteil der Probenvorbereitung innerhalb der Laborbudgets. Wenn eine Region oder Produktlinie einen ungewöhnlichen Sprung zeigte, wurden die zugrunde liegenden Annahmen erneut überprüft, und es wurden Folgegespräche geführt, um zu bestätigen, ob die Veränderung auf Preisgestaltung, Mix oder tatsächliches Volumenwachstum zurückzuführen war.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Berechnungen erneut durchgeführt und Annahmen mit Interviewnotizen und öffentlichen Dokumentationen verglichen werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa regulatorische Änderungen, die Testvolumina beeinflussen, oder eine klare Verschiebung bei der Automatisierungsakzeptanz. Kurz vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht erhalten, die an die neuesten verfügbaren Indikatoren gekoppelt ist.

Vergleich der Marktdimensionierung für Zelllyse von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Zelllyse stimmen selten genau überein, da die Marktabgrenzung nicht immer auf die gleiche Weise definiert wird und kleine Entscheidungen darüber, was gezählt wird, die Gesamtsummen erheblich verändern können. Unterschiede ergeben sich meist daraus, ob die Studie benachbarte Disruptions-Workflows einschließt, wie Instrumente im Vergleich zu Reagenzien behandelt werden, und welche Basisjahr-Preise vor der Fortschreibung der Prognose angenommen werden.

Durch die Verfolgung von Signalen zur installierten Basis von Instrumenten und laufende Überprüfungen der Reagenzien-Verbrauchsrate hält Mordor Intelligence den Wert für 2025 im Einklang mit dem Kaufverhalten für lysespezifische Kits, Puffer, Enzyme und dedizierte Instrumente, statt den Geltungsbereich auf breitere Disruptions- und nachgeschaltete Verarbeitungsausgaben auszuweiten. Die untenstehende Spanne erklärt sich hauptsächlich durch die Erweiterung des Geltungsbereichs auf Disruptionskategorien sowie durch unterschiedliche Basisjahr-Zeitpunkte und Inflationsbehandlung bei den durchschnittlichen Verkaufspreisen und der Währungsumrechnung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,02 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 6,23 Mrd. USD (2025) | Verwendet einen breiteren Geltungsbereich für Zelllyse und -disruption, der benachbarte Disruptions-Workflows und einige nachgeschaltete Verarbeitungsausgaben einbeziehen kann, was die Gesamtsumme für 2025 im Vergleich zu einer rein lysebezogenen Produktabgrenzung anhebt. |

| Branchenverlag B | 4,40 Mrd. USD (2025) | Verwendet eine andere Produktzuordnung und Basisjahr-Preisgestaltung, wobei die Erhöhung auch eine aggressivere Annahme für die automatisierungsgetriebene ASP-Entwicklung in den frühen Prognosejahren widerspiegelt. |

Insgesamt liegt der Unterschied weniger an der Berechnung als an dem, was gezählt wird und wie die Preisgestaltung fortgeschrieben wird. Wenn der Geltungsbereich eng auf lysespezifische Reagenzien und Instrumente begrenzt und anschließend mit tatsächlichen Workflow-Signalen abgeglichen wird, bleibt das Ergebnis leichter erklärbar und in Aktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zelllyse?

Der Markt wird im Jahr 2026 auf 4,36 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,54 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Instrumente werden bis 2031 voraussichtlich eine CAGR von 12,03 % verzeichnen, da Labore in Automatisierung investieren.

Warum gewinnen Lyselösungen für virale Partikel an Bedeutung?

Gentherapie- und Impfstoffprogramme erfordern schonende Disruptionsmethoden, die die virale Infektiosität schützen, was eine CAGR von 16,62 % für dieses Segment antreibt.

Wie wirken sich Umweltvorschriften auf die Reagenzauswahl aus?

Das EU-Verbot von Triton X-100 drängt Hersteller zu biologisch abbaubaren Detergenzien und enzymbasierten Kits.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,35 % wachsen, dank großangelegter Kapazitätserweiterungen in China und Indien.

Seite zuletzt aktualisiert am: