Marktgröße und Marktanteil für Zellgewinnung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.57 Milliarden US-Dollar |

| Marktgröße (2031) | 13.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zellgewinnung von Mordor Intelligence

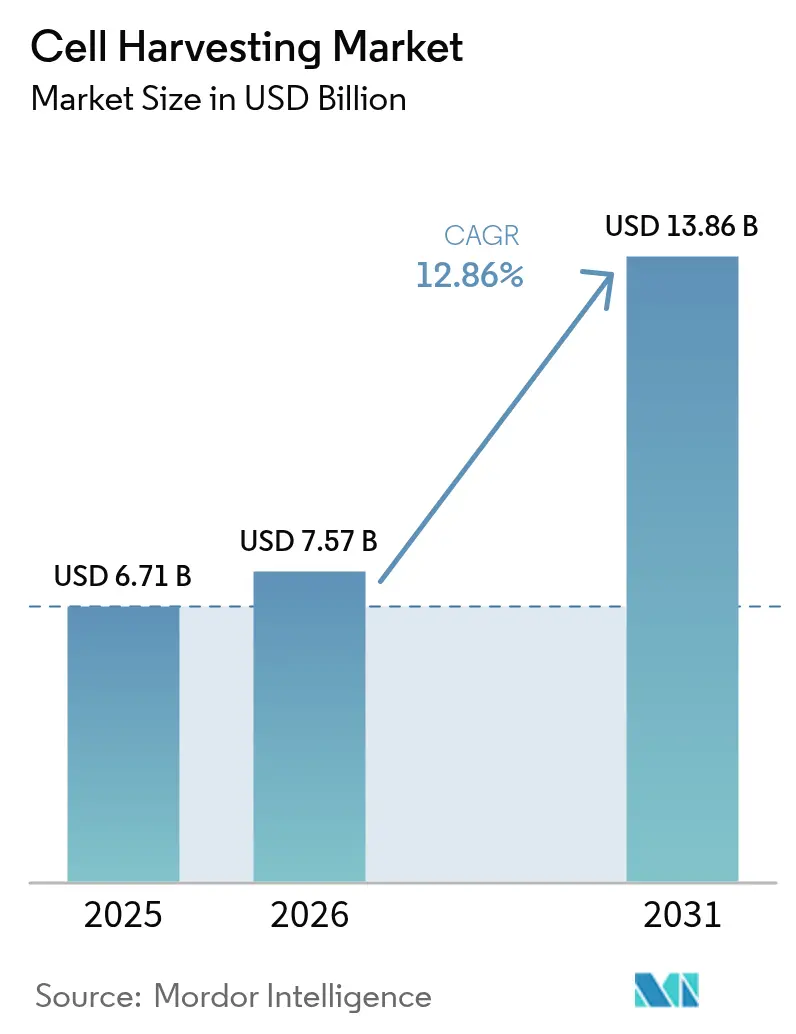

Die Marktgröße für Zellgewinnung wird im Jahr 2026 auf USD 7,57 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,71 Milliarden, mit Prognosen für 2031 von USD 13,86 Milliarden, was einem Wachstum von 12,86 % CAGR über den Zeitraum 2026–2031 entspricht. Die weitverbreitete Einführung fortschrittlicher, geschlossener und automatisierter Gewinnungsgeräte, die den Arbeitskräftebedarf um bis zu 75 % senken und die Chargenkonsistenz verbessern, ist der wichtigste Wachstumskatalysator. Öffentliche und private Finanzierungen in Höhe von USD 2,3 Milliarden im vergangenen Jahrzehnt, regulatorische Verpflichtungen zur Zulassung von 10–20 Zell- und Gentherapien pro Jahr sowie Investitionen in die Lieferkette für Produktionszentren am Behandlungsort (PoC) stärken diese Expansion. Die frühe Nachfrage in Nordamerika, der Kapazitätsausbau im asiatisch-pazifischen Raum und kontinuierliche Plattforminnovationen, die KI-Analysen mit Einwegkomponenten kombinieren, schaffen zusätzlichen Schwung.

Wichtigste Erkenntnisse des Berichts

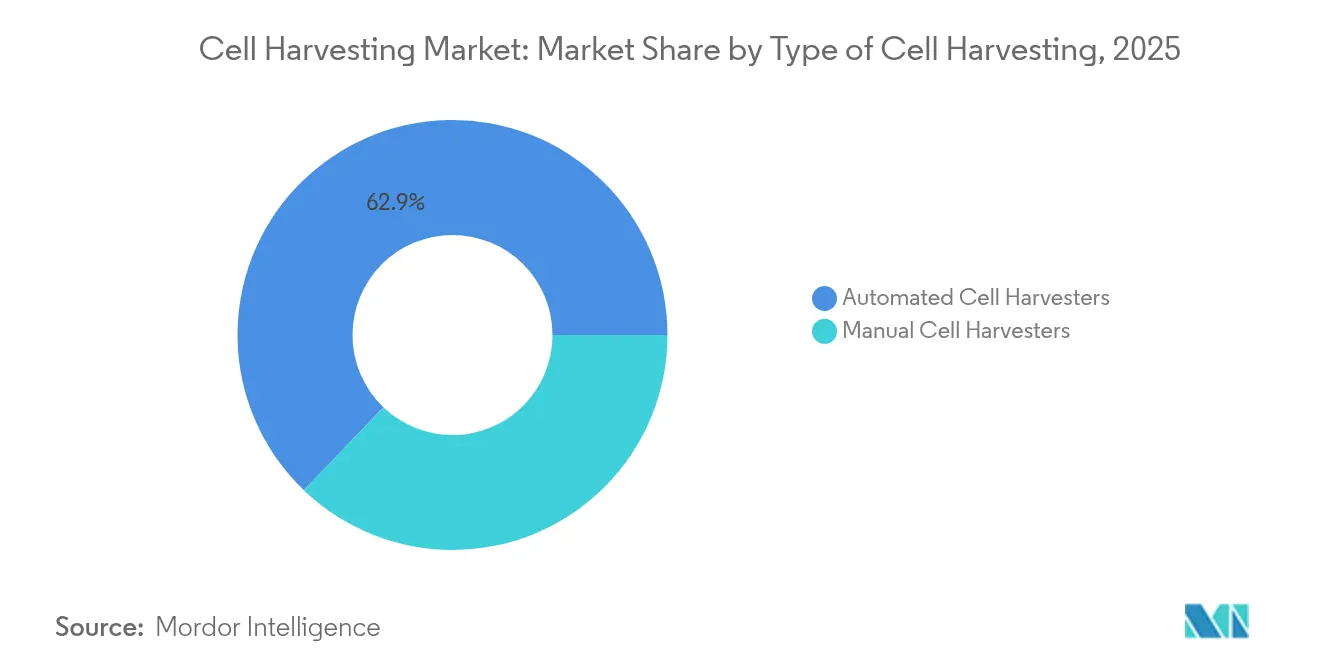

- Nach Art der Zellgewinnung hielten automatisierte Zellgewinnungsgeräte im Jahr 2025 einen Anteil von 62,85 % und werden voraussichtlich bis 2031 mit einer CAGR von 14,92 % wachsen.

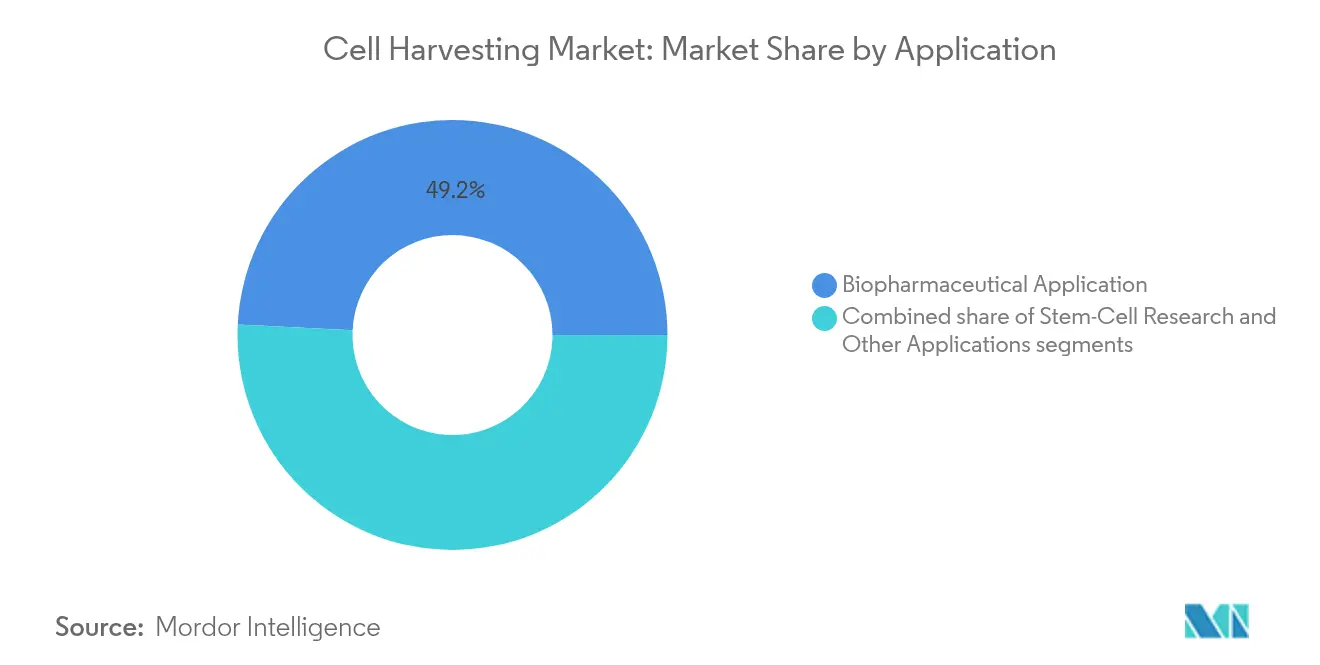

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 49,23 % des Umsatzes auf die biopharmazeutische Produktion, während die Stammzellforschung bis 2031 voraussichtlich eine CAGR von 16,05 % verzeichnen wird.

- Nach Endnutzer entfielen im Jahr 2025 51,84 % der Marktgröße für Zellgewinnung auf Biotechnologie- und Biopharmazeutikaunternehmen; Forschungsinstitute werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,67 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 38,95 % zum weltweiten Umsatz bei, während für den asiatisch-pazifischen Raum zwischen 2026 und 2031 eine CAGR von 14,11 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zellgewinnung

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Investitionen in Zell- und Gentherapien | +3.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der biopharmazeutischen Produktionsinfrastruktur | +2.8% | Global, asiatisch-pazifischer Raum im Aufstieg | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen, die Zelltherapien erfordern | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der automatisierten Zellverarbeitung | +2.4% | Nordamerika und EU, Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Rahmenbedingungen für fortschrittliche Therapien | +1.8% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Entstehung personalisierter Zelltherapieplattformen und Plattformen am Behandlungsort | +1.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen in Zell- und Gentherapien

Mehr als USD 2,3 Milliarden an Eigenkapital sind im vergangenen Jahrzehnt in Zell- und Gentherapieunternehmen geflossen und stützen mehr als 1.500 aktive klinische Studien weltweit[1]Journal of Translational Medicine, „Globale Marktprognose für Zelltherapie”, translational-medicine.biomedcentral.com. Die US-amerikanische Behörde für Lebens- und Arzneimittel ließ im Jahr 2024 acht neuartige fortschrittliche Therapien zu, darunter das erste mesenchymale Stromazellprodukt Ryoncil, was das regulatorische Vertrauen in komplexe Biologika unterstreicht[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitliniendokumente für Zell- und Gentherapie”, fda.gov. Pharmazeutische Großunternehmen skalieren schnell: Bristol Myers Squibb eröffnete drei dedizierte CAR-T-Werke, und AstraZeneca investierte USD 425 Millionen in EsoBiotec, um In-vivo-Programme zu beschleunigen. Kapitalzuflüsse verkürzen Entwicklungszeiträume und erhöhen das Volumen autologer und allogener Chargen, die zuverlässige Hochdurchsatz-Gewinnungsgeräte erfordern. Investoren priorisieren nun Plattformen, die Mehrprodukt-Pipelines unterstützen können, was die Attraktivität integrierter Gewinnungsgeräte mit modularen Erweiterungen steigert.

Ausbau der biopharmazeutischen Produktionsinfrastruktur

Die Erweiterung von Fujifilm Diosynth in Dänemark und Texas im Wert von USD 1,6 Milliarden fügt acht 20.000-Liter-Bioreaktoren und spezialisierte Downstream-Bereiche hinzu, während Lotte Biologics USD 1 Milliarde für seinen Songdo Bio Campus investiert, um bis 2027 eine Kapazität von 120.000 Litern zu erreichen. Solche Großprojekte schaffen regionale Cluster, die Gewinnungsgeräte benötigen, die sowohl mit Einweg- als auch mit Edelstahllinien kompatibel sind. Viele Auftragsfertigungsorganisationen arbeiten noch mit weniger als 50 % Auslastung, was die Nachfrage nach flexiblen Systemen antreibt, die heute kosteneffizient klinisch-skalige autologe Chargen verarbeiten und morgen auf große allogene Läufe umgestellt werden können. Anbieter, die modulare Skid-Architekturen mit austauschbaren Zentrifugations- oder Filtrationselementen anbieten, schließen diese Auslastungslücke und können bei sich ändernden Produktionsprioritäten schnell neu eingesetzt werden.

Zunehmende Prävalenz chronischer Erkrankungen, die Zelltherapien erfordern

Die Krebsinzidenz und refraktäre hämatologische Erkrankungen nehmen weiter zu und vergrößern den Pool der Patienten, die von CAR-T- und NK-Zelltherapien profitieren könnten. Autologe Behandlungsprotokolle erfordern eine zeitkritische Gewinnung funktionaler Zellen, was Onkologiezentren dazu veranlasst, geschlossene, sterile Gewinnungsarbeitsstationen einzusetzen. Das parallele Wachstum bei orthopädischen und kardiovaskulären regenerativen Anwendungen treibt die Nachfrage nach großen, hochwertigen mesenchymalen Stromazellausbeuten an. Die demografische Entwicklung in Nordamerika, Europa und einkommensstarken asiatischen Volkswirtschaften verstärkt diesen Trend, da alternde Bevölkerungen neuartige regenerative Eingriffe benötigen. Anbieter, die trotz der Variabilität von Patient zu Patient konsistente, lebensfähige Ausbeuten liefern können, sind gut positioniert, um das Vertrauen der Kliniker zu gewinnen.

Technologische Fortschritte bei der automatisierten Zellverarbeitung

Das Quantum-Flex-System von Terumo BCT verkürzt die Gewinnungszeit im Vergleich zu manuellen Flaschen um 88 %, während eine Lebensfähigkeit von >90 % erhalten bleibt. Cellares berichtet von 760 % höherem Durchsatz und 80 % Einsparungen bei der Grundfläche mit seinem Cell Shuttle im Vergleich zu herkömmlichen Laminarströmungsbereichen. Das Ksep-Instrument von Sartorius erreicht unter Niederscherbedingungen eine Zellrückgewinnung von >90 % und reduziert Kontaminationsrisiken durch Einwegkammern. Neue KI-Schichten passen Drehzahl und Pufferwechsel in Echtzeit an und senken Fehlerquoten, die derzeit in kommerziellen CAR-T-Chargen zwischen 4–10 % liegen. Kleinere Stellflächen, geringere Personalanforderungen und digitale Chargenprotokolle verbessern gemeinsam die Herstellungskosten und die regulatorische Rückverfolgbarkeit.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ethische und regulatorische Bedenken hinsichtlich der Stammzellgewinnung | -1.9% | Global, Intensität variiert je nach Rechtsordnung | Mittelfristig (2–4 Jahre) |

| Hohe Kosten automatisierter Gewinnungssysteme | -2.3% | Global, stärkere Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Variabilität und Qualitätskontrollherausforderungen bei spenderbasierten Zellen | -2.0% | Global, ausgeprägt in Regionen mit heterogenen Spenderpools | Mittelfristig (2–4 Jahre) |

| Komplexitäten der Kühlkette und Logistik für lebende Zellen | -1.6% | Global, insbesondere Regionen mit begrenzter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethische und regulatorische Bedenken hinsichtlich der Stammzellgewinnung

Die Forschung mit embryonalen Stammzellen und nicht bewiesene Verfahren mit Fettgewebe-Stammzellen sehen sich nach der Bestätigung durch US-amerikanische Berufungsgerichte, dass reinjizierten Zellen der Biologika-Regulierung der US-amerikanischen Behörde für Lebens- und Arzneimittel unterliegen, einer verstärkten Aufsicht gegenüber. Unterschiedliche Spenderschutzregeln in der EU, den Vereinigten Staaten und Asien erschweren multinationale Studien und erhöhen die Dokumentationskosten. Nicht lizenzierte Kliniken, die in Regionen mit geringer Durchsetzung Wunderheilungen bewerben, untergraben das öffentliche Vertrauen und veranlassen Regulierungsbehörden, Warnschreiben zu veröffentlichen und Klinikschließungen anzuordnen. Konforme Anbieter, die ethische Beschaffung und GMP-Herkunft dokumentieren, können sich differenzieren, müssen jedoch sich entwickelnde Einwilligungsanforderungen und länderspezifisch variierende Gewebebank-Audits navigieren.

Hohe Kosten automatisierter Gewinnungssysteme

Erstklassige automatisierte Gewinnungsgeräte übersteigen häufig USD 1 Million pro Einheit, und jährliche Validierungs- sowie Serviceverträge stellen eine weitere Belastung dar. Kleinere Biotechnologieunternehmen, frühe akademische Labore und Krankenhäuser in Schwellenmärkten verfügen häufig nicht über das Kapital für den Kauf solcher Systeme, was die Einführung verzögert. Fertigungs-als-Dienstleistung-Modelle lindern den Schmerz: Cellares bietet einen Zugang zum Cell Shuttle auf Basis einer Vergütung pro Charge an und eliminiert so die Vorabinvestition. Der Wettbewerbsdruck hat die Entwicklung modularer Gewinnungsgeräte vorangetrieben, die 20–30 % günstiger als Flaggschiffgeräte sind, aber der Bedarf an ausgebildeten Technikern und validierten Reinraumversorgungseinrichtungen verlangsamt die Einführung in ressourcenarmen Umgebungen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Zellgewinnung: Automatisierung treibt die Marktentwicklung voran

Automatisierte Systeme hielten im Jahr 2025 einen Marktanteil von 62,85 % am Markt für Zellgewinnung dank geschlossener, programmierbarer Arbeitsabläufe, die Arbeitsstunden und Kontaminationsrisiken reduzieren. Sie werden voraussichtlich bis 2031 eine CAGR von 14,92 % verzeichnen. Manuelle Gewinnungsgeräte bleiben für explorative Arbeiten oder stark variable Frühphasenprotokolle relevant, die von einer manuellen Handhabung profitieren. Selbst akademische Labore führen jedoch halbautomatisierte Module ein, die an vorhandene Inkubatoren angebaut werden und taktile Überwachung mit digitaler Kontrolle verbinden. Die branchenweite Migration hin zu kontinuierlicher Verarbeitung und Einwegbaugruppen wird automatisierte Systeme bis zum Ende des Jahrzehnts voraussichtlich auf mehr als 70 % der Marktgröße für Zellgewinnung heben.

Der Schwung der Automatisierung steht im Einklang mit den Zielen der Fabrikdigitalisierung. Anbieter bündeln integrierte Zentrifugation, Filtration und Waschung in einem Gehäuse, um die Linienfreigabe und Validierung zu vereinfachen. Ferndiagnose und Software-Updates sorgen für kürzere Ausfallzeiten und halten die Leistung innerhalb der Spezifikation. Anbieter, die Systeme in mehreren Rechtsordnungen zertifizieren und einen 24-Stunden-Ersatzteilservice anbieten können, verschaffen sich einen Wettbewerbsvorteil, da globale Studien zunehmen.

Nach Anwendung: Biopharmazeutische Dominanz mit Forschungsbeschleunigung

Kommerzielle Biologika machten im Jahr 2025 49,23 % des Umsatzpools aus, unterstützt durch eine wachsende Anzahl von auf dem Markt befindlichen CAR-T-Produkten und regulatorischen Zulassungen für allogene Kandidaten der nächsten Generation. Autologe Onkologieprogramme treiben Chargenvolumina an, die strenge Sterilitäts- und Zeitvorgaben erfüllen müssen, was die Nachfrage nach robusten Gewinnungsplattformen stärkt. Gleichzeitig ist die Stammzell- und Regenerativmedizinforschung die am schnellsten wachsende Anwendung mit einer CAGR von 16,05 % bis 2031. Investitionen in induzierte pluripotente Stammzelllinien, dreidimensionale Organoidmodelle und CRISPR-editierte Therapeutika steigern den Laborbedarf an Zellgewinnung. Hochdurchsatz-Kombinationen aus Screening, Expansion und Gewinnung ermöglichen es Wissenschaftlern, Hunderte von Zelllinien pro Woche zu analysieren und die Leitidentifizierung zu beschleunigen.

Die interdisziplinäre Konvergenz verwischt historische Grenzen. Impfstoffentwickler, die auf zellbasierte Produktion umstellen, Exosomtherapie-Startups und Proteindeuterierungsspezialisten übernehmen dieselbe Gewinnungsinfrastruktur. Anbieter, die für mehrere Nutzlastmodi zertifiziert sind, erhalten bevorzugten Status, da Kunden Geräte über mehrere Programme amortisieren können. Da sich Produktpipelines diversifizieren, werden Gewinnungsgeräte, die mit minimaler Reinigung oder Umrüstzeit von T-Lymphozyten auf mesenchymale Stromazellen umgestellt werden können, unverzichtbar.

Nach Endnutzer: Führungsrolle der Biotechnologie mit akademischem Wachstum

Biotechnologie- und Biopharmazeutikaunternehmen repräsentierten im Jahr 2025 51,84 % der Nachfrage aufgrund ihres Fokus auf Spätphasenstudien und kommerzielle Markteinführungen, die GMP-konforme Gewinnungskapazitäten erfordern. Sie bevorzugen integrierte Hochdurchsatz-Bereiche mit automatisierten Zellsammlungs-, Konzentrations- und Pufferwechselmodulen. Akademische und staatliche Institute sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 15,67 %, angetrieben durch öffentliche Fördermittel und kollaborative Forschungsinitiativen. Kanadas Förderung von USD 22,5 Millionen für STEMCELL Technologies für ein GMP-Werk ist ein Beispiel für diese Unterstützung. Krankenhäuser und spezialisierte Behandlungszentren erproben die Produktion am Behandlungsort, häufig über containerisierte Reinräume, in denen kompakte Gewinnungsgeräte untergebracht sind. Anbieter, die schlüsselfertige Servicepakete anbieten – Compliance-Dokumentation, Bedienerschulung, Fernüberwachung – können ihre Marktreichweite bei ressourcenbeschränkten Zentren ausbauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,95 % des weltweiten Umsatzes, unterstützt durch einen ausgereiften regulatorischen Rahmen für Zell- und Gentherapien, ein umfangreiches Netzwerk von Auftragsfertigungsorganisationen und spezialisierte Logistikbetreiber. Dennoch hatten im Jahr 2024 weniger als 20 % der berechtigten US-amerikanischen Patienten Zugang zu verfügbaren Therapien, was Prozessineffizienzen unterstreicht, die automatisierte Gewinnungsgeräte beheben können. Das regionale Wachstum hängt auch vom Angebot an Fachkräften ab, was Partnerschaftsprogramme zwischen Geräteanbietern und Berufsschulen zur Ausbildung von Technikern fördert.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 14,11 % wachsen. China war 2024 Gastgeber von 37 % der weltweiten Zell- und Gentherapiestudien, und Japans Fast-Track-Programm sowie das südkoreanische Gesetz zur Regenerativen Medizin verkürzen die Zulassungszeiträume. Inländische Akteure wie WuXi AppTec und SK Bioscience haben stark in Zell- und Gentherapiezentren investiert und treiben Großbestellungen für Gewinnungsmodule an, die mit lokalen GMP-Richtlinien kompatibel sind. Niedrigere Betriebskosten, staatliche Anreize und eine steigende Prävalenz chronischer Erkrankungen verstärken die Nachfrage, aber Anbieter müssen sich an sich entwickelnde Importvorschriften und mehrsprachige Qualitätsdokumentation anpassen.

Europa hält einen beträchtlichen Anteil, gestützt durch harmonisierte Leitlinien der Europäischen Arzneimittelagentur und eine robuste Infrastruktur von Auftragsfertigungsorganisationen in Dänemark, Irland und Deutschland. Die Erweiterung des dänischen Werks von Fujifilm Diosynth ist ein Beispiel für den anhaltenden Kapitalzufluss zur Steigerung der regionalen Eigenversorgung. Energiekosten veranlassen Einrichtungen, energieeffiziente Gewinnungsgeräte mit kürzeren Zykluszeiten einzuführen. Der Nahe Osten & Afrika und Südamerika sind aufstrebende Chancenzonen, da Gesundheitssysteme in tertiäre Versorgung investieren und bilaterale Technologietransferabkommen schließen. Kompakte, robuste Gewinnungsgeräte, die Stromschwankungen tolerieren, finden in diesen Regionen wachsende Akzeptanz.

Wettbewerbslandschaft

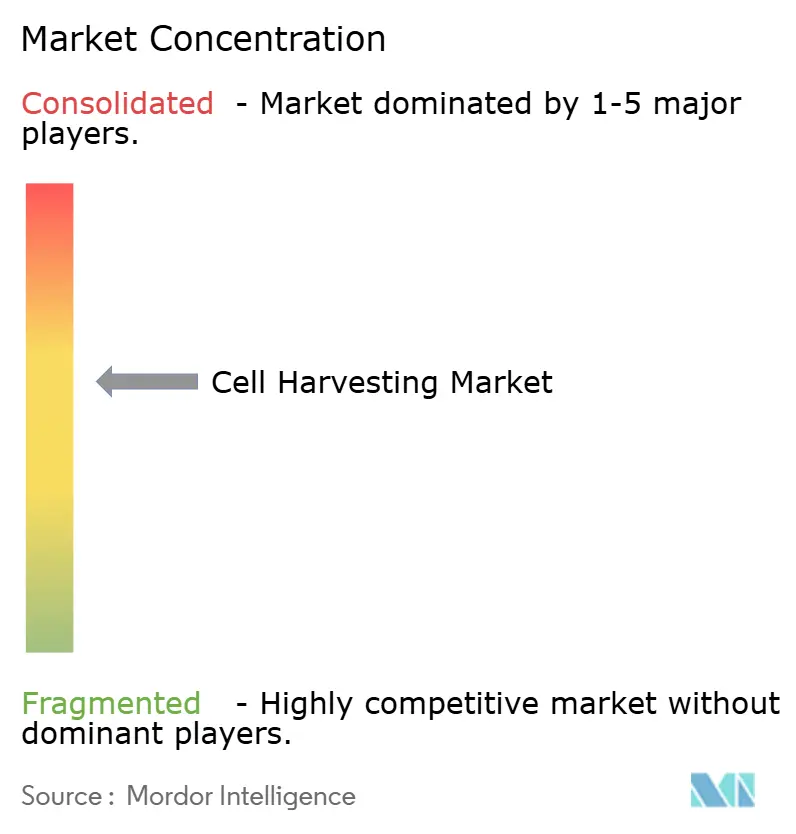

Der Markt für Zellgewinnung weist eine moderate Fragmentierung auf, doch die Konsolidierung beschleunigt sich. Die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum durch Thermo Fisher für USD 4,1 Milliarden und die Zusammenführung von Cytiva und Pall durch Danaher zu einer USD 7,5 Milliarden schweren Bioprozesseinheit veranschaulichen die Plattformkonvergenz. Große Anbieter nutzen ihre Größe, um integrierte Upstream-bis-Downstream-Bereiche anzubieten, was kleinere Spezialisten unter Druck setzt, die sich auf einzelne Modalitäten konzentrieren. Mittelgroße Unternehmen differenzieren sich durch technologische Tiefe – beispielsweise die magnetische Separation von Miltenyi Biotec oder die Niederscherzentrifugation von Sartorius – und durch flexible Finanzierungspläne, die für kleinere Kunden attraktiv sind.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Systeme am Behandlungsort und KI-gesteuerte Optimierungsschichten. Die PoCare-Kabinen von Orgenesis und der Cell Shuttle von Cellares reduzieren den Kapitalaufwand und die betriebliche Komplexität für autologe Produkte. Aufstrebende Startups nutzen Echtzeit-Bildgebung und prädiktive Analysen, um Gewinnungsendpunkte zu automatisieren, und ziehen strategische Partnerschaften mit etablierten Geräteherstellern an. Servicemodelle, die Validierung, Fernüberwachung und cybersichere Cloud-Chargenprotokolle bündeln, bieten zusätzliche Umsatzströme und helfen Anbietern, sich in einem ansonsten hardwarezentrierten Wettbewerbsumfeld zu differenzieren.

Die Widerstandsfähigkeit der Lieferkette bleibt ein strategisches Anliegen. Nur eine Handvoll Unternehmen kann GMP-konforme, geschlossene Gewinnungssysteme in kommerziellen Volumina auf drei Kontinenten liefern. Hersteller, die eine doppelte Beschaffung anstreben, drängen Anbieter dazu, regionale Montageanlagen zu eröffnen und Ersatzteillager auszubauen, um Ausfallzeiten zu minimieren.

Marktführer im Bereich Zellgewinnung

PerkinElmer Inc.

Sartorius AG

Terumo Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AstraZeneca erwarb EsoBiotec für USD 425 Millionen und stärkte damit sein In-vivo-Zelltherapieportfolio.

- März 2025: DHL Group kaufte CRYOPDP von Cryoport, um die spezialisierte Pharmalogistik für Zell- und Gentherapiesendungen auszubauen.

- Februar 2025: Thermo Fisher kündigte den Kauf der Reinigungs- und Filtrationseinheit von Solventum für USD 4,1 Milliarden an und fügte damit komplementäre Bioproduktionskapazitäten hinzu.

- Januar 2025: Terumo BCT ging eine Partnerschaft mit FUJIFILM Irvine Scientific ein, um Quantum Flex mit PRIME-XV-Medien für eine schnelle T-Zell-Expansion zu kombinieren.

- Dezember 2024: Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte Ryoncil, die erste mesenchymale Stromazelltherapie für pädiatrische Transplantat-gegen-Wirt-Erkrankung.

- Dezember 2024: Sumitomo Chemical gründete RACTHERA mit dem Ziel, bis Ende der 2030er Jahre einen Umsatz von ¥350 Milliarden in der Regenerativen Medizin zu erzielen.

Berichtsumfang des globalen Markts für Zellgewinnung

Gemäß dem Berichtsumfang ist die Zellgewinnung eine Technik zur Sammlung verschiedener Zelltypen von der Kultivierungsoberfläche. Mehrere Methoden der Zellgewinnung, wie Zentrifugation, Filtration, Mikrofiltration, Zelltrennung und T-Zell-Kultur, werden je nach Art der Proben und Experimente eingesetzt. Die Zellgewinnung gilt als ein wichtiger Vorgang, der die Entfernung von Zellen, Zelltrümmern und anderen löslichen und unlöslichen Verunreinigungen umfasst, die für den nachfolgenden chromatografischen Trennungsprozess schädlich sind.

Der Markt für Zellgewinnung ist nach Art der Zellgewinnung, Anwendung, Endnutzer und Geografie segmentiert. Nach Art der Zellgewinnung ist der Markt in manuelle Zellgewinnungsgeräte und automatisierte Zellgewinnungsgeräte unterteilt. Nach Anwendung ist der Markt in biopharmazeutische Anwendungen, Stammzellforschung und sonstige Anwendungen unterteilt. Nach Endnutzer ist der Markt in Biotechnologie- und Biopharmazeutikaunternehmen, Forschungsinstitute und sonstige Endnutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Manuelle Zellgewinnungsgeräte |

| Automatisierte Zellgewinnungsgeräte |

| Biopharmazeutische Anwendung |

| Stammzellforschung |

| Sonstige Anwendungen |

| Biotechnologie- und Biopharmazeutikaunternehmen |

| Forschungsinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Art der Zellgewinnung | Manuelle Zellgewinnungsgeräte | |

| Automatisierte Zellgewinnungsgeräte | ||

| Nach Anwendung | Biopharmazeutische Anwendung | |

| Stammzellforschung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Biotechnologie- und Biopharmazeutikaunternehmen | |

| Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zellgewinnung derzeit?

Die Marktgröße für Zellgewinnung beträgt im Jahr 2026 USD 7,57 Milliarden und wird bis 2031 voraussichtlich USD 13,86 Milliarden erreichen.

Welches Segment hält den größten Marktanteil im Bereich Zellgewinnung?

Automatisierte Zellgewinnungsgeräte führten im Jahr 2025 mit einem Anteil von 62,85 %, angetrieben durch die Nachfrage nach Prozessintensivierung.

Welcher Anwendungsbereich wächst am schnellsten?

Die Stammzellforschung verzeichnet bis 2031 eine CAGR von 16,05 % und ist damit die am schnellsten wachsende Anwendung.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 14,11 % erreichen, bedingt durch regulatorische Fast-Track-Programme und umfangreiche klinische Studienaktivitäten.

Was sind die wichtigsten Hemmnisse, die die Einführung automatisierter Gewinnungsgeräte einschränken?

Hohe Kapitalkosten – häufig über USD 1 Million pro Einheit – und unterschiedliche ethische Vorschriften zur Stammzellgewinnung behindern weiterhin eine weitverbreitete Einführung.

Wie konsolidiert ist die Wettbewerbslandschaft?

Der Markt erzielt auf einer 10-Punkte-Konzentrationsskala einen Wert von 6, wobei die fünf größten Anbieter rund 60 % des weltweiten Umsatzes auf sich vereinen.

Seite zuletzt aktualisiert am: