Marktgröße und Marktanteil für Tablettencoatings

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

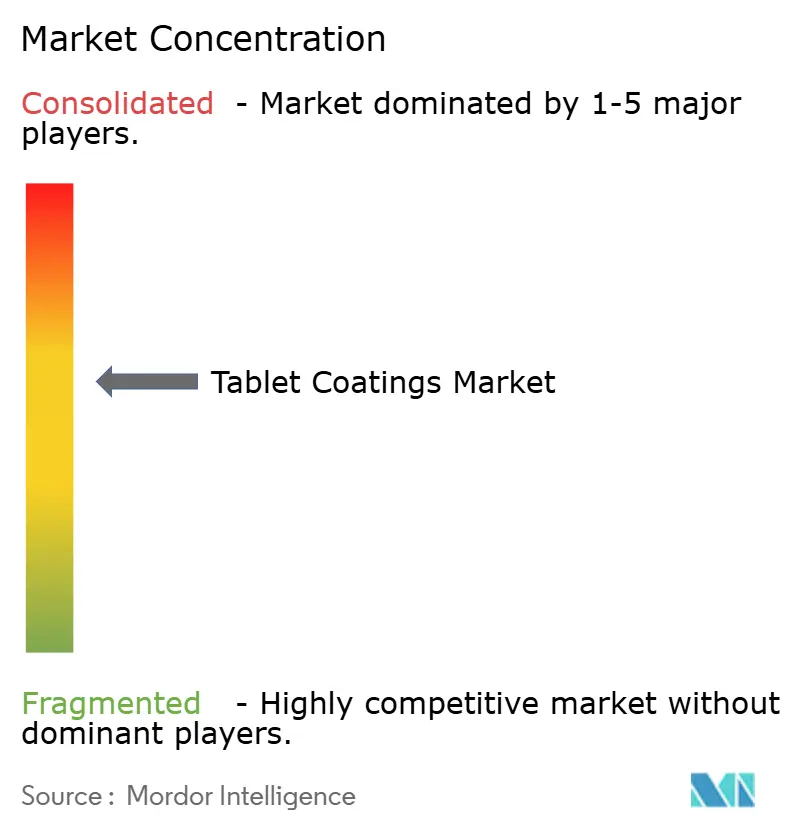

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tablettencoatings von Mordor Intelligence

Die Marktgröße für Tablettencoatings wird im Jahr 2026 auf USD 1,04 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 0,986 Milliarden, mit Projektionen für 2031, die USD 1,33 Milliarden zeigen, und wächst mit einem CAGR von 5,12 % über 2026–2031. Robuste Kapitalausgaben der Arzneimittelhersteller, eine Hinwendung zur Dauerfertigungstechnologie und steigende Qualitätsanforderungen sind die wesentlichen Kräfte hinter dieser stetigen Expansion. Filmüberzugstabletten machen mehr als die Hälfte der aktuellen Nachfrage aus, während enterische Technologien das schnellste Stückwachstum verzeichnen, da Unternehmen gezielte Freisetzung anstreben. Der Anteil Asiens und des Pazifiks übersteigt bereits ein Drittel des globalen Wertes und wächst weiter dank aggressiver Kapazitätserweiterungen in Indien und China. Die verschärfte Prüfung von Titandioxid verändert Formulierungsstrategien, doch ermutigen Regulierungsbehörden in den Vereinigten Staaten, Europa und Asien gleichzeitig die Einführung fortschrittlicherer und nachhaltigerer Beschichtungssysteme. Vor diesem Hintergrund bietet der Markt für Tablettencoatings Lieferanten einen mehrjährigen Spielraum für inkrementelles Volumen sowie hochwertige, technologiereiche Möglichkeiten.

Wichtigste Erkenntnisse des Berichts

- Nach Beschichtungstyp führten Filmüberzugstabletten mit einem Umsatzanteil von 52,74 % im Jahr 2025; enteric-beschichtete Produkte werden voraussichtlich mit dem schnellsten CAGR von 6,73 % bis 2031 abschneiden.

- Nach Polymer beherrschten Celluloseether 38,25 % des Marktvolumens für Tablettencoatings im Jahr 2025; Acrylsäurepolymere werden voraussichtlich mit einem CAGR von 7,86 % bis 2031 expandieren.

- Nach Formulierungskomponente lieferten Weichmacher 41,88 % des Umsatzes im Jahr 2025, während Farbstoffe auf einem CAGR von 6,95 % bis 2031 liegen.

- Nach Prozess hielten konventionelle Dragierkessel 40,92 % des Marktanteils für Tablettencoatings im Jahr 2025, wobei Dauersysteme mit einem CAGR von 7,98 % voranschreiten.

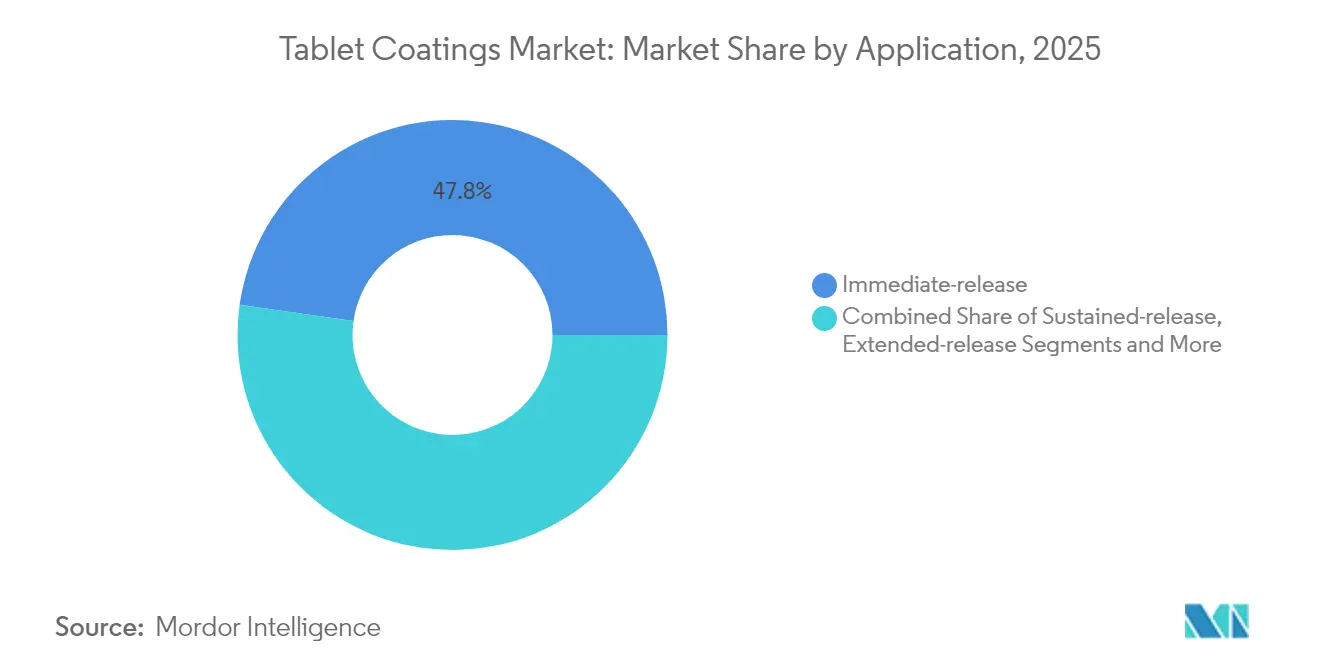

- Nach Anwendung entfielen Sofortfreisetzungsbeschichtungen auf 47,76 % des Wertes von 2025; Retardlösungen werden voraussichtlich bis zum Ende des Jahrzehnts mit 7,46 % wachsen.

- Nach Endverbraucher hielten Pharmahersteller einen Anteil von 61,83 % im Jahr 2025, doch CDMOs/CMOs sind für den höchsten CAGR von 8,02 % vorgesehen.

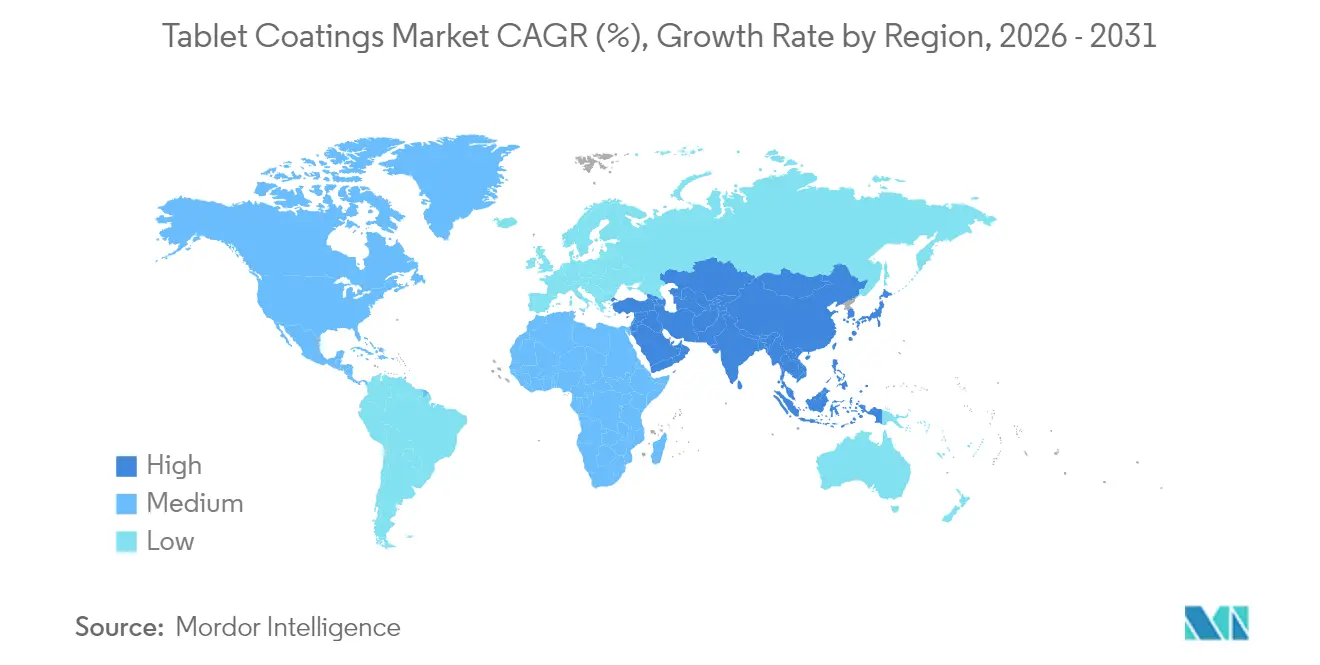

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 33,67 % im Jahr 2025 und ist gleichzeitig die am schnellsten wachsende Region mit einem projizierten CAGR von 7,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Tablettencoatings

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion der globalen pharmazeutischen Fertigungsbasis | +1.8% | Global (Konzentration in Asien-Pazifik und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Rasche Übernahme von Arzneimitteln für seltene Krankheiten und Nutrazeutika | +1.2% | Global (Nordamerika und Europa führend) | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Geschmacksmaskierung und ästhetischen Beschichtungen für die Compliance bei Kindern und älteren Patienten | +0.9% | Global (entwickelte Märkte zuerst) | Kurzfristig (≤ 2 Jahre) |

| Wechsel zur Dauerfertigung bei festen Darreichungsformen | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Personalisierte Medizin treibt die Nachfrage nach Mini-Tabletten und Mikroverkapselung an | +0.5% | Nordamerika und EU, Ausstrahlungseffekt auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte regulatorische Zulassungen verkürzen die Markteinführungszeit für reformulierte Tabletten | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion der globalen pharmazeutischen Fertigungsbasis

Arzneimittelhersteller haben eine beispiellose Welle von Kapazitätserweiterungen eingeleitet. PCI Pharma Services stellte USD 365 Millionen für beschichtungsgeeignete Linien in den Vereinigten Staaten und Europa bereit, während CordenPharma EUR 900 Millionen für Peptide bereitstellte, die auf anspruchsvollen Schutzschichten beruhen. In Asien aktivierte WuXi STA einen 169 Hektar großen Wirkstoffcampus und verdreifachte die Peptidkapazität, was den Appetit der Region auf komplexe feste Darreichungsformen widerspiegelt. Diese Investitionen in Millionenhöhe steigern sofort den Grundverbrauch von Beschichtungspolymeren, Pigmenten und Weichmachern. Sie fördern auch nachgelagerte Investitionen wie Lotte Fine Chemicals USD 740 Millionen schwere Cellulosekooperation mit Colorcon, die darauf abzielt, eine Führungsposition in der Hilfsstoffversorgung zu sichern. Da immer mehr Biologika den Sprung zu oralen Darreichungsformen schaffen, erstreckt sich die Nachfrage über konventionelle Sperrfilme hinaus auf feuchtigkeitsdichte oder enterische Schichten, die für empfindliche Wirkstoffe ausgelegt sind. Für Lieferanten bedeutet der wachsende Fabrikfußabdruck wiederkehrende Rohstoffvolumina, stetige Nachrüstungen veralteter Dragierkessel und die Einführung von In-line-Qualitätskontrollen, die für hochwertige, gebrauchsfertige Pulver sprechen.

Rasche Übernahme von Arzneimitteln für seltene Krankheiten und Nutrazeutika

Rekordgenehmigungen für Arzneimittel für seltene Krankheiten und boomende Nutrazeutikaeinführungen erweitern das Beschichtungswerkzeugset. Vertex, Gilead und gleichrangige Innovatoren gaben 2024 jeweils mehr als USD 4 Milliarden aus, um Kandidaten für seltene Krankheiten zu sichern, die häufig eine pH-abhängige Freisetzung oder mikro-geschichtete Wirkstoffe für Niedrigdosisgenauigkeit erfordern. Im Nahrungsergänzungsbereich stellte Colorcon Nutrapure vor, das erste wässrige klare organische Filmsystem, das entwickelt wurde, um Verbraucher mit Sauberkeitsanforderungen anzusprechen, ohne die Stabilität zu beeinträchtigen. Die EUDRAGUARD®-Linie von Evonik bietet probiotikfreundliche enterische Funktionalität und zeigt, wie pharmazeutische Wissenschaft in Wellnessprodukte migriert. Hoviones Vereinbarung mit Zerion Pharma erweitert Dispersome-Träger mit hoher Oberfläche auf Vitaminmischungen und unterstreicht die gegenseitige Befruchtung von Rx- und OTC-Technologien. Da die FDA nun klarere Meldungsregeln für neue Nahrungsergänzungszutaten bietet, können neuartige Beschichtungen schneller in die Regale gelangen und dabei Premium-Margen erzielen.

Wachsende Nachfrage nach Geschmacksmaskierung und ästhetischen Beschichtungen für die Compliance bei Kindern und älteren Patienten

Schmackhafte Darreichungsformen verbessern die Adhärenz wesentlich. Die Universität von Kalifornien – San Diego bestätigte, dass eine einzige zeitgesteuerte Freisetzungskapsel, die in pH-responsive Schichten gehüllt ist, mehrere tägliche Pillen für Patienten mit chronischen Erkrankungen ersetzen könnte.[1]UCSD-Nachrichtenstab, „Zeitgesteuerte Freisetzungskapsel könnte mehrere Pillen ersetzen”, UC San Diego, phys.orgKlinische Studien zeigen, dass In-situ-Beschichtung die Schluckbarkeit bei 87 % der Kinder verbessert und den wahrgenommenen Geschmack in 85 % der Fälle verbessert, was reale Vorteile quantifiziert. Formulierer stützen sich nun auf Elektronenzungen-Analysen, um Polymermischungen zu perfektionieren, indem sie Zucker-, Fett- und pH-Variablen isolieren, die mit Sinnesbewertungen korrelieren.[2]George Brown, „Eignung von E-Zungen-Sensoren”, Springer Nature, link.springer.com Der 3D-Mehrmaterial-Tintenstrahldruck der Universität Nottingham treibt die Personalisierung weiter voran, indem Farbkodierung und Dosistitration in einem einzigen Druckauftrag eingebettet werden. Da Regulierungsbehörden Leitlinien zu alternativen Farbstoffen finalisieren, nutzen Markeninhaber die Gelegenheit, visuelle Identitäten zu erneuern und gleichzeitig Compliance-Ziele zu erreichen.

Wechsel zur Dauerfertigung bei festen Darreichungsformen

Kosten- und Qualitätsdruck treibt Tablettenlinien von Chargen- auf Dauerfluss um. Die FDA-Richtlinie vom Januar 2025 zur fortschrittlichen Fertigung schafft eine bevorzugte Prüfungslinie für Geräte wie GEAs ConsiGma, das Dosierung, Granulierung, Trocknung und Filmbeschichtung in einem Gerüst integriert. Hovione installierte in Lissabon eine Tablettieranlage der nächsten Generation, die die Entwicklungszeit halbiert und den Materialeinsatz beim Scale-up reduziert. Syntegons Settle Plate Changer automatisiert die Lebensfähigkeitsüberwachung, reduziert manuelle Eingriffe um 80 % und gewährleistet datenreiche Beschichtungsläufe. Für Hilfsstoffhersteller bevorzugen Dauerlinien gebrauchsfertige wässrige Dispersionen, die sich schnell auflösen und enge Viskositätsfenster aufweisen, was die Nachfrage nach Premium-Reinheitsgüten verstärkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und divergierende regionale GMP-Anforderungen | -1.1% | Global (EU–USA–Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Zeit- und kostenintensive Validierung des Beschichtungsprozesses | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prüfung der Verwendung von Titandioxid | -0.6% | EU-geführt, potenzieller globaler Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Spezialpolymeren | -0.4% | Global (Polymerproduktionszentren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und divergierende regionale GMP-Anforderungen

Regulatorische Labyrinthe erschweren die Ausführung. Europas Entwurf des Arzneimittelgesetzes von 2024 fügt Schichten der Lieferkettenrückverfolgbarkeit hinzu, während die FDA-Revision von CFR 211.110 wissenschaftlich begründete Probenahmeplan vorschreibt.[3]European Pharmaceutical Review-Mitarbeiter, „GMP-Aktualisierung 2024/2025”, ECA-Akademie, gmp-journal.com Asien-Pazifik führt länderspezifische Module ein, trotz der PIC/S-Harmonisierung, was Hersteller zwingt, überlappende Dossiers für Indien, China und Japan zu erstellen. Für Beschichter kann jede Jurisdiktion eine neue Validierung von Zulufttemperatur, Sprühmuster und Reinigungszyklen verlangen. Der zusätzliche Papierkram erhöht die Einführungsbudgets und verlangsamt den globalen Rollout, was einige CAGR-Vorteile, die für den Markt für Tablettencoatings vorhergesagt werden, mindert.

Zeit- und kostenintensive Validierung des Beschichtungsprozesses

Jede neue Filmschicht erfordert den Nachweis von Gleichmäßigkeit, Stabilität und Extraktsicherheit. Stabilitätstests allein können sechs bis zwölf Monate unter ICH-Bedingungen dauern, was die Umsatzerfassung verzögert. Pilotchargen verbrauchen Kilogramm Wirkstoff, was besonders kostspielig für hochwirksame Onkologieprodukte ist. Echtzeit-Freisetzungsprüfungen reduzieren die Last zum Teil, erfordern aber dennoch komplexe multivariate Modelle und die Zustimmung der Regulierungsbehörden. Diese Hürden veranlassen Unternehmen, gut charakterisierte, gebrauchsfertige Systeme zu bevorzugen, doch kleineren Firmen fehlen häufig die Mittel für die Vorab-Validierung, was die breite Übernahme einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Dominanz des Filmüberzugs treibt Innovation an

Filmüberzugstabletten trugen 2025 52,74 % des Umsatzes bei, was unterstreicht, wie eine einzelne Schicht Feuchtigkeitsschutz, UV-Abschirmung und Markenfarbe in einem wirtschaftlichen Schritt kombinieren kann. Das Marktvolumen für Tablettencoatings für enterisch beschichtete Formate soll mit einem CAGR von 6,73 % steigen, da biologische Wirkstoffe und Probiotika eine darmgerichtete Freisetzung erfordern. In den nächsten fünf Jahren werden Filmformulierungen digitale Wasserzeichen-Pigmente zur Fälschungssicherung und schaumarme Tenside zur Unterstützung von Dauerlinien integrieren. Gleichzeitig wird die Nachfrage nach Zuckerüberzug eine Nische bleiben und hauptsächlich Kindersäfte bedienen, die in kaubare Kerne umgewandelt werden.

Die Dauerverarbeitung verstärkt die Vorteile von Filmüberzügen, da die kurze Verweilzeit des Schritts gut zu gebrauchsfertigen wässrigen Systemen passt. Hoviones Lissaboner Anlage verbindet kontinuierliche Granulierung mit direkter Draigierkesselbeschichtung und demonstriert 30 % schnellere Zykluszeiten im Vergleich zu Chargen. Enterische Akteure innovieren mit weichmacherfreien Acryl-Dispersionen, die die Vorbereitungszeit um 70 % reduzieren, angeführt von Evonik's EUDRAGIT FL 30 D-55. Lieferanten verzeichnen steigende Aufträge für Funktionsfilme, die verzögerte und Retardfreisetzungsschichten in Einschrittprozessen kombinieren, was Stellfläche und Validierungsstunden einspart.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Polymer: Celluloseether führen inmitten acrylischer Innovation

Celluloseether besaßen 38,25 % der Nachfrage von 2025 dank eines jahrzehntelangen Sicherheitsnachweises und universeller Kompendiumslistungen. Acrylate zeigen jedoch einen vorwärts gerichteten CAGR von 7,86 %, was sie zur schnellsten Polymerklasse im breiteren Markt für Tablettencoatings positioniert. Pharmazeutische Käufer schätzen Acrylate für überlegene Filmfestigkeit bei niedrigen Feststoffgehalten und für die einfache pH-Einstellung, beides Schlüsselfaktoren für das kontinuierliche Sprühen. Lotte Fine Chemicals Partnerschaft mit Colorcon zielt darauf ab, die Celluloseproduktion erheblich zu steigern, ein Zeichen dafür, dass Kernnutzer weiterhin die Versorgungssicherheit für traditionelle Güten priorisieren.

Acrylate der nächsten Generation integrieren quaternäre Amingruppen für das Dickdarm-Targeting, während biobasierte Cellulosen in Nachhaltigkeitsaudits an Dynamik gewinnen. Der Marktanteil für Tablettencoatings, den Acrylate erfassen, wird auch von dem regulatorischen Druck auf TiO2 profitieren, da viele Acryl-Dispersionen Kernverfärbungen ohne zusätzliche Opazifizierer maskieren. Polymerproduzenten investieren in grüne Chemie-Lösemittelrückgewinnung und energieeffiziente Reaktoren, um Scope-1-Emissionen zu senken, in Übereinstimmung mit ESG-Mandaten der Top-20-Pharmakunden.

Nach Formulierungskomponente: Weichmacher dominieren, während Farbstoffe beschleunigen

Weichmacher repräsentierten 2025 41,88 % des Umsatzes, da fast jeder Film Flexibilität benötigt, um Kantenabsplitterung zu widerstehen. Doch Farbstoffe mit einem projizierten CAGR von 6,95 % werden alle anderen Additive überholen, da Unternehmen Branding und Compliance mit neuen FDA-Farbstoffleitlinien fda.gov erneuern. Das Marktvolumen für Tablettencoatings für Farbstoffe soll weiter steigen, da Rückverfolgbarkeitstools QR-lesbare Muster direkt in dünne Filme einbetten.

Sorbit und Triethylcitrat bleiben Top-Weichmacher, aber ihre Dosierung sinkt, da die Polymerwissenschaft auf von Natur aus biegsame Gerüste voranschreitet. Titandioxidfreie Opazifizierer auf Basis von Calciumcarbonat gewinnen an Bedeutung, obwohl höhere Mengen benötigt werden, um eine gleichwertige Deckkraft zu erreichen, was den Lösemittelbedarf leicht erhöht. Multifunktionale Antihaftmittel, die auch als Glanzverstärker fungieren, helfen Formulierern, die Zutatenanzahl und den Validierungsaufwand zu reduzieren.

Nach Prozess/Ausrüstung: Konventionelle Draigierkesselbeschichtung führt inmitten kontinuierlicher Innovation

Konventionelle Dragierkessel hielten 2025 noch 40,92 % des Durchsatzes, was die breite installierte Basis in Generikaanlagen widerspiegelt. Dauerbeschichtungslinien mit einem vorwärts gerichteten CAGR von 7,98 % sind das Hauptthema im Markt für Tablettencoatings. Frühe Anwender berichten von 30 % weniger Abfall und Echtzeit-Freisetzungsprüfungen, die tagelange Laborwartezeiten verkürzen. Syntegons SPC-1000 und GEAs ConsiGma sind Beispiele für Plattformen, die Umgebungsüberwachung, PAT und Reinigungsvalidierung in digitale Zwillinge integrieren und Umrüstzeiten von Stunden auf Minuten reduzieren.

Perforierte Dragierkessel werden eingesetzt, wo wärmeempfindliche Wirkstoffe schonende Trocknung benötigen, und Wirbelschichtbetten gedeihen in Pellet- und Multipartikel-Nischen. Geräte-OEMs liefern jetzt Plug-and-Play-Gerüste mit cloudfähigen Sensoren, damit Nutzer die Beschichtungsgleichmäßigkeit über Standorte hinweg vergleichen können, ein Schlüsselelement in globalen Technologietransfer-Programmen.

Nach Anwendung: Sofortfreisetzung dominiert, während Retardfreisetzung beschleunigt

Sofortfreisetzungsschichten machten 47,76 % der Ausgaben von 2025 aus; routinemäßige Geschmacksmaskierung und Markenkolorierung halten diesen Anteil hoch. Retardbeschichtungen mit einem prognostizierten CAGR von 7,46 % spiegeln die Realitäten chronischer Erkrankungen und die Kostenträgerpräferenz für Einmaldosierung wider. Der Marktanteil für Tablettencoatings für Depotfreisetzungsprofile wächst in der kardiometabolischen Therapie, wo stabile Plasmaspiegel die Ergebnisse verbessern.

3D-gedruckte Prototypen demonstrieren pulsatile Freisetzung durch Stapeln ungleicher Polymere in konzentrischen Ringen. pH-responsive Verzögerungsfreisetzungsdesigns werden zunehmend mit zeitbasierten Diffusionssperren kombiniert, was Hybridsysteme ergibt, die Säureschutz aufrechterhalten und dennoch nachmittägliche Wirkstoffimpulse bieten. Solche Komplexität steigert den Wert von prozessanalytischen Technologie-fähigen Beschichtern, die Schichtdicken in Mikrometern überwachen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Endverbraucher: Pharmahersteller führen, während CDMOs beschleunigen

Originator- und Generikahersteller generierten 61,83 % der Nachfrage von 2025 und nutzten die hauseigene Formulariumskontrolle zur Optimierung von Beschichtungen. CDMOs/CMOs mit einem CAGR-Ausblick von 8,02 % expandieren am schnellsten, da große Pharmaunternehmen ältere Moleküle und Nischentherapien auslagern. Adare Pharma Solutions rüstete seinen italienischen Standort für hochwirksame Beschichtungen auf, während Serán BioScience mit dem Bau einer USD 200 Millionen schweren Oregon-Anlage begann, die auf Dauerlinien zugeschnitten ist.

Das Industriemodell für Tablettencoatings bifurkiert sich somit: Große Pharmaunternehmen behalten strategische Pipelines bei, verlassen sich jedoch auf Partner für Volumenflexibilität und spezialisiertes Polymerwissen. Nutrazeutische Unternehmen übernehmen pharmazeutische Standards über schlüsselfertige Systeme wie Roquettes pflanzenbasiertes ReadiLYCOAT™ und erweitern damit die Endnutzervielfalt weiter.

Geografische Analyse

Asien-Pazifik kontrollierte 33,67 % des Umsatzes von 2025 und wird mit einem CAGR von 7,72 % projiziert, was es zur größten und schnellsten Region im Markt für Tablettencoatings macht. Indiens CRDMO-Betreiber kündigen gemeinsam mehrjährige Kapitalausgaben an, die darauf abzielen, die Produktion beschichteter Tabletten bis 2030 zu verdoppeln, unterstützt durch staatliche Produktionsanreize. Chinas Modernisierungsoffensive umfasst den Peptidkomplex von WuXi STA, der die Sprühtrocknung- und Filmbeschichtungskapazität verdreifacht; der koreanische Akteur SK pharmteco injiziert USD 260 Millionen in Kleinmoleküllinien und unterstreicht die regionale Dynamik. Diese Investitionen ziehen Beschichtungsrohstoffe an, die von Hydroxypropylmethylcellulose bis zu spezialisierten Farbmischungen reichen.

Nordamerika behält seinen Innovationsvorsprung. Die FDA-Richtlinie 2025 zur Dauerverarbeitung löst neue Gerätebestellungen aus, während projizierte pharmazeutische Kapitalausgaben von USD 160 Milliarden eine stetige Pipeline für Nachrüstmöglichkeiten bieten. PCIs USD 365 Millionen schwere Aufrüstung und Hoviones USD 170 Millionen schwere Erweiterung in New Jersey unterstreichen das Engagement für höherwertige Beschichtungstechnologien.

Europa ringt mit regulatorischer Unsicherheit rund um TiO2, kompensiert dies jedoch durch Technologieführerschaft und groß angelegte Peptidprojekte. CordenPharmas EUR 900 Millionen schweres Engagement unterstreicht das anhaltende Vertrauen, und Evonik's Restrukturierung kanalisiert Ressourcen in Beschichtungen für die Wirkstofffreisetzung mit hohem Wachstum. Die bevorstehende Stellungnahme der Europäischen Arzneimittelagentur zu TiO2 könnte eine Welle von Reformulierungen auslösen und Lieferanten von Calciumcarbonat-Opazifizierern und polymeren Aufhellern neue Umsatzströme verschaffen.

Wettbewerbslandschaft

Der Markt für Tablettencoatings ist mäßig konzentriert. Colorcon steht an der Spitze und festigt seine Position durch eine USD 740 Millionen schwere Cellulosevertriebsallianz mit Lotte Fine Chemical. BASF nutzt ein breites Hilfsstoffkatalog, während Evonik sich auf Spezial-Acrylate konzentriert, die die Vorbereitungszeit um 70 % verkürzen. Kontinuierliche Innovation ist entscheidend. Jabils Übernahme von Pharmaceutics International fügt 33.445 m² CDMO-Fläche hinzu und signalisiert steigende Nachfrage nach schlüsselfertigen Beschichtungsdienstleistungen. Integer Holdings übernahm Precision Coating, um Geräteoberflächen-Expertise mit Pharmabeschichtungen zu verbinden, was auf sektorübergreifende Konvergenz hindeutet.

Partnerschaften fördern technische Tiefe. Hovione und Zerion Pharma gründeten ein Gemeinschaftsunternehmen zur Skalierung von Dispersome-Trägern, während Colorcon Nutrapure auf den Markt bringt und damit auf Nahrungsergänzungshersteller mit Sauberkeitsanforderungen abzielt. Nachhaltigkeit ist eine weitere Wettbewerbsachse; Lieferanten beeilen sich, TiO2-freie Weißtöne und biologisch abbaubare Polymere vor möglichen Vorschriften anzubieten. Digitalisierung trennt ebenfalls die Führenden, da Unternehmen PAT, MES und Cloud-Analytik in Geräteofferten integrieren, Ausfallzeiten reduzieren und Kunden prädiktive Wartungseinblicke bereitstellen.

Marktführer im Markt für Tablettencoatings

Merck KGaA

Kerry Group PLC

Ashland Global Holdings

BASF SE

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Colorcons Opadry Complete Film Coating System gewinnt den Marktimpaktpreis auf der CPHI China 2025 und würdigt Innovation und Kundenvertrauen.

- April 2025: Ashland erweitert seine brasilianische Anlage für Aquarius-Beschichtungen und fügt eine mikrobielle Schutzsuite hinzu, um die globale Versorgungsresilienz zu stärken.

- Februar 2025: Roquette stellt eine Plattform vor, die Tabshield- und ReadiLYCOAT-gebrauchsfertige Systeme kombiniert, um Rx-, Nutrazeutika- und OTC-Märkte zu bedienen.

- Juni 2024: Hovione stellt in Lissabon eine Dauertablettierlinie vor, die gemeinsam mit GEA entwickelt wurde, optimiert für potente Wirkstoffe und minimalen Materialeinsatz.

Globaler Berichtsumfang des Marktes für Tablettencoatings

Gemäß dem Umfang des Berichts ist Tablettencoating der Prozess des Auftragens eines Beschichtungsmaterials auf die Oberfläche der Tablette, um die gewünschten Eigenschaften der Darreichungsform zu erzielen. Tablettencoating ist ein bedeutender Schritt im Herstellungsprozess von Tablettendarreichungsformen. Dieser Beschichtungsprozess beinhaltet die Abscheidung dünner und gleichmäßiger polymerbasierter Formulierungen auf der Oberfläche fester Darreichungsformen wie Tabletten, Kapseln, Pulver, Granulate oder Pellets.

Der Markt für Tablettencoatings ist segmentiert nach Beschichtungstyp (Filmüberzug, Zuckerüberzug, enterische Beschichtung und andere Beschichtungstypen), Polymer (Celluloseether-Polymere, Vinylalkohol-Polymere, Acrylsäure-Polymere und andere Polymere), Formulierung (Weichmacher, Farbstoff und Lösungsmittel (Träger)), Anwendung (Sofortfreisetzung, Retardfreisetzung und Depotfreisetzung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Filmüberzug |

| Zuckerüberzug |

| Enterische Beschichtung |

| Funktionale Beschichtungen |

| Andere Beschichtungstypen |

| Celluloseether |

| Acrylsäurepolymere |

| Vinylalkoholpolymere |

| Polyethylenglykol und Derivate |

| Andere Polymere |

| Weichmacher |

| Farbstoffe |

| Lösungsmittel / Träger |

| Opazifizierer und Antihaftmittel |

| Konventionelle Draigierkesselbeschichtung |

| Perforierte Draigierkesselbeschichtung |

| Wirbelschichtbeschichtung |

| Dauerbeschichtungssysteme |

| Sofortfreisetzung |

| Retardfreisetzung |

| Depotfreisetzung |

| Verzögerte / enterische Freisetzung |

| Pharmahersteller |

| Nutrazeutika- und Nahrungsergänzungsunternehmen |

| CDMOs und CMOs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Beschichtungstyp | Filmüberzug | |

| Zuckerüberzug | ||

| Enterische Beschichtung | ||

| Funktionale Beschichtungen | ||

| Andere Beschichtungstypen | ||

| Nach Polymer | Celluloseether | |

| Acrylsäurepolymere | ||

| Vinylalkoholpolymere | ||

| Polyethylenglykol und Derivate | ||

| Andere Polymere | ||

| Nach Formulierungskomponente | Weichmacher | |

| Farbstoffe | ||

| Lösungsmittel / Träger | ||

| Opazifizierer und Antihaftmittel | ||

| Nach Prozess / Ausrüstung | Konventionelle Draigierkesselbeschichtung | |

| Perforierte Draigierkesselbeschichtung | ||

| Wirbelschichtbeschichtung | ||

| Dauerbeschichtungssysteme | ||

| Nach Anwendung | Sofortfreisetzung | |

| Retardfreisetzung | ||

| Depotfreisetzung | ||

| Verzögerte / enterische Freisetzung | ||

| Nach Endverbraucher | Pharmahersteller | |

| Nutrazeutika- und Nahrungsergänzungsunternehmen | ||

| CDMOs und CMOs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tablettencoatings?

Der Markt für Tablettencoatings ist im Jahr 2026 mit USD 1,04 Milliarden bewertet und soll bis 2031 USD 1,33 Milliarden erreichen.

Welcher Beschichtungstyp erzeugt den höchsten Umsatz?

Filmüberzugstabletten halten 52,74 % des Umsatzes von 2025 und sind damit der führende Beschichtungstyp.

Warum gilt Asien-Pazifik als entscheidend für das Marktwachstum?

Asien-Pazifik verfügt über einen Anteil von 33,67 % und verzeichnet mit 7,72 % den schnellsten CAGR aufgrund der aggressiven Expansion der pharmazeutischen Fertigung in Indien, China und Südkorea.

Wie beeinflussen Vorschriften die Verwendung von Titandioxid?

Die Europäische Arzneimittelagentur bewertet die Sicherheit von TiO2, und potenzielle Beschränkungen drängen Formulierer zu Calciumcarbonat- und polymeren Opazifizierern.

Was treibt den Anstieg der Dauerfertigung voran?

Regulatorische Anreize der FDA, verbunden mit nachweisbaren Kosten- und Qualitätsvorteilen, beschleunigen den Wechsel von Chargen- zu Dauerbeschichtungslinien.

Seite zuletzt aktualisiert am: