Marktgröße und Marktanteil im Bereich Zellsortierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 376.84 Millionen US-Dollar |

| Marktgröße (2031) | 561.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zellsortierung von Mordor Intelligence

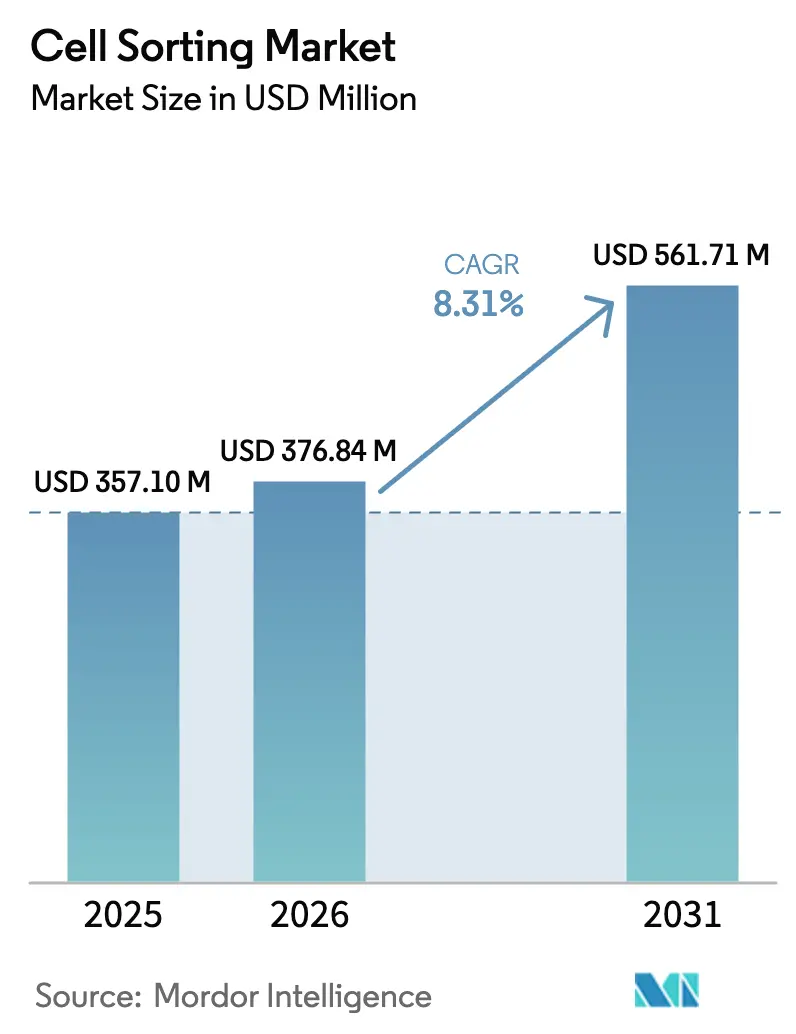

Die Marktgröße für Zellsortierung wird voraussichtlich von 357,10 Millionen USD im Jahr 2025 und 376,84 Millionen USD im Jahr 2026 auf 561,71 Millionen USD bis 2031 anwachsen, was einer CAGR von 8,31 % zwischen 2026 und 2031 entspricht.

Der Markt für Zellsortierung entwickelt sich von einer Forschungserleichterung hin zu einem kritischen Engpass in der Herstellung von Zell- und Gentherapien (CGT), was die Beschaffungsprioritäten für Instrumente, Reagenzien und Dienstleistungen verändert. Die Nachfrage verstärkt sich, da bildgestützte und spektrale Technologien filterbasierte Tröpfchensysteme verdrängen, während Vertragssortierdienste skalieren, um die Anforderungen der Guten Herstellungspraxis (GMP) zu erfüllen. Schwachstellen in der Lieferkette – insbesondere bei Lasern und mikrofluidischen Chips – verlagern die Preissetzungsmacht in die Hände qualifizierter Anbieter, und der regulatorische Schwerpunkt auf der Lebensfähigkeit nach der Sortierung zwingt die Nutzer zur Einführung schonenderer Hochparameter-Plattformen. Zusammen redefinieren diese Kräfte die Kapitalallokationsstrategien, treiben wiederkehrende Verbrauchsmaterialumsätze voran und konsolidieren die Sortierkapazität in Organisationen, die in der Lage sind, einen 24/7-Betrieb aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

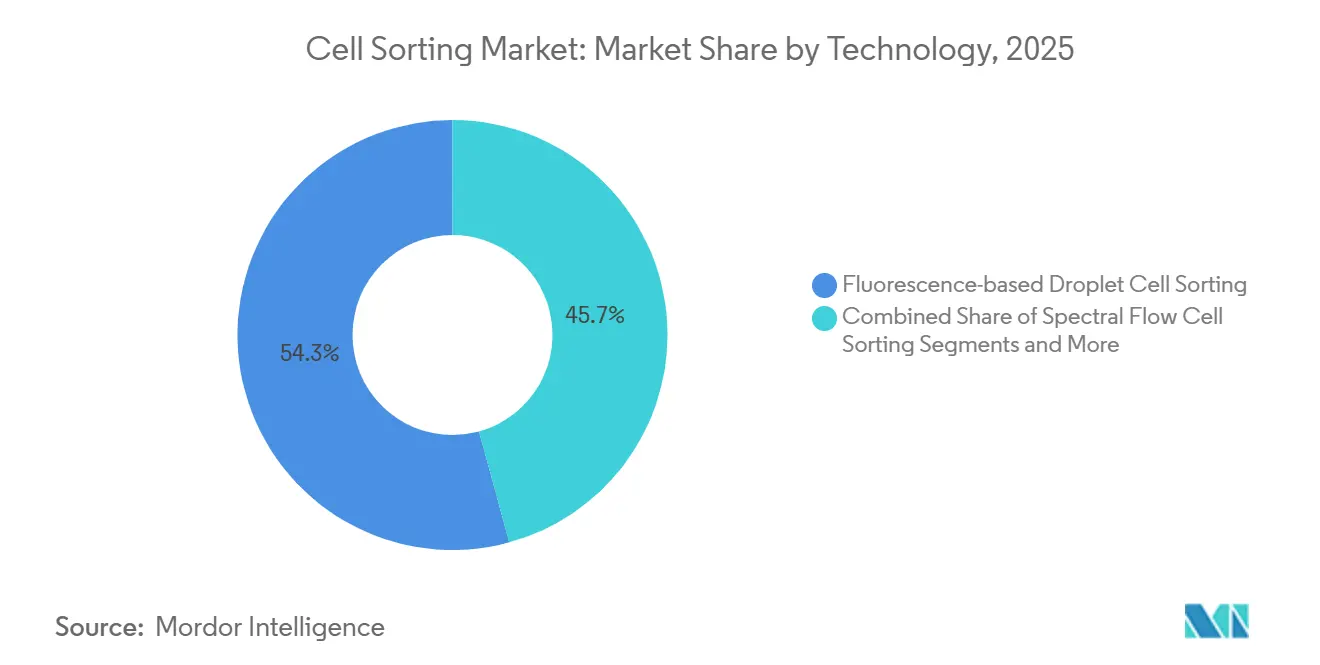

- Nach Technologie beherrschten fluoreszenzbasierte Tröpfchensysteme im Jahr 2025 einen Marktanteil von 54,26 % im Markt für Zellsortierung, während bildgestützte Plattformen bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen werden.

- Nach Produkt und Dienstleistung entfielen Reagenzien und Verbrauchsmaterialien im Jahr 2025 auf 42,63 % der Marktgröße für Zellsortierung, während Dienstleistungen im Prognosezeitraum voraussichtlich mit einer CAGR von 11,45 % wachsen werden.

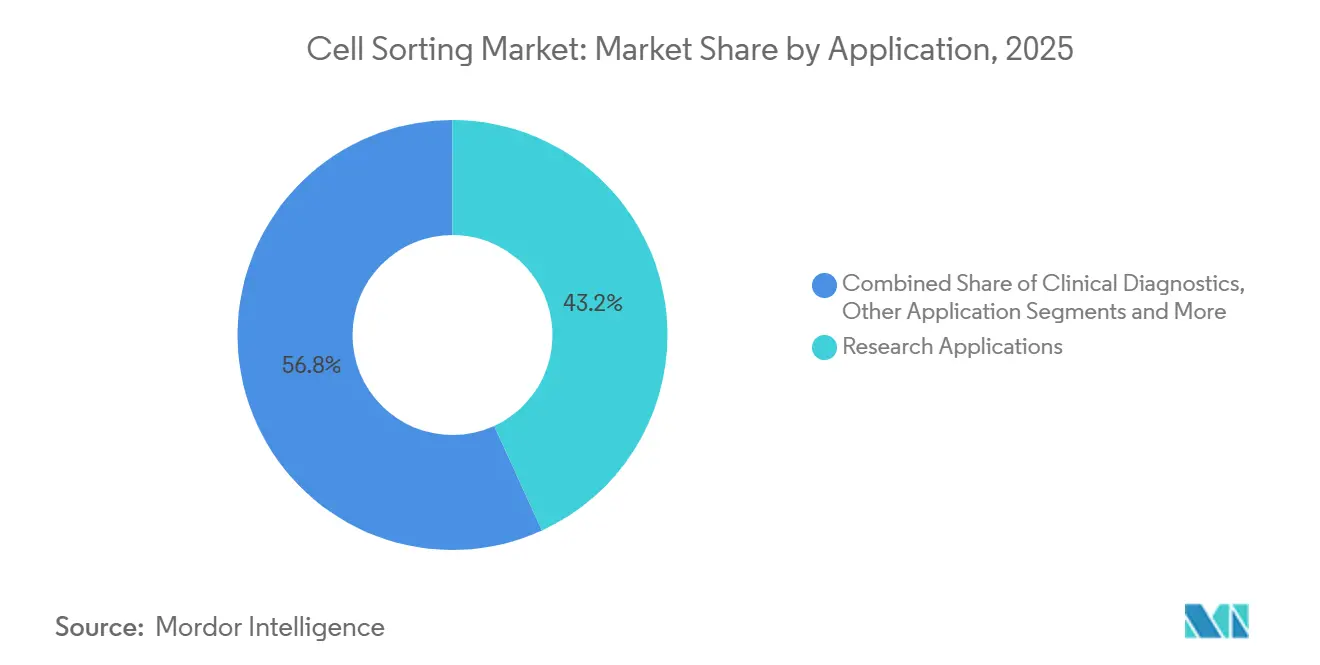

- Nach Anwendung hielt die Forschung im Jahr 2025 einen Umsatzanteil von 43,16 %, doch die Herstellung von Zell- und Gentherapien ist auf dem Weg, bis 2031 eine CAGR von 11,73 % zu verzeichnen.

- Nach Zelltyp dominierten Säugetierzellen mit einem Anteil von 71,63 % an der Marktgröße für Zellsortierung im Jahr 2025, während Exosomen und extrazelluläre Vesikel bis 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen werden.

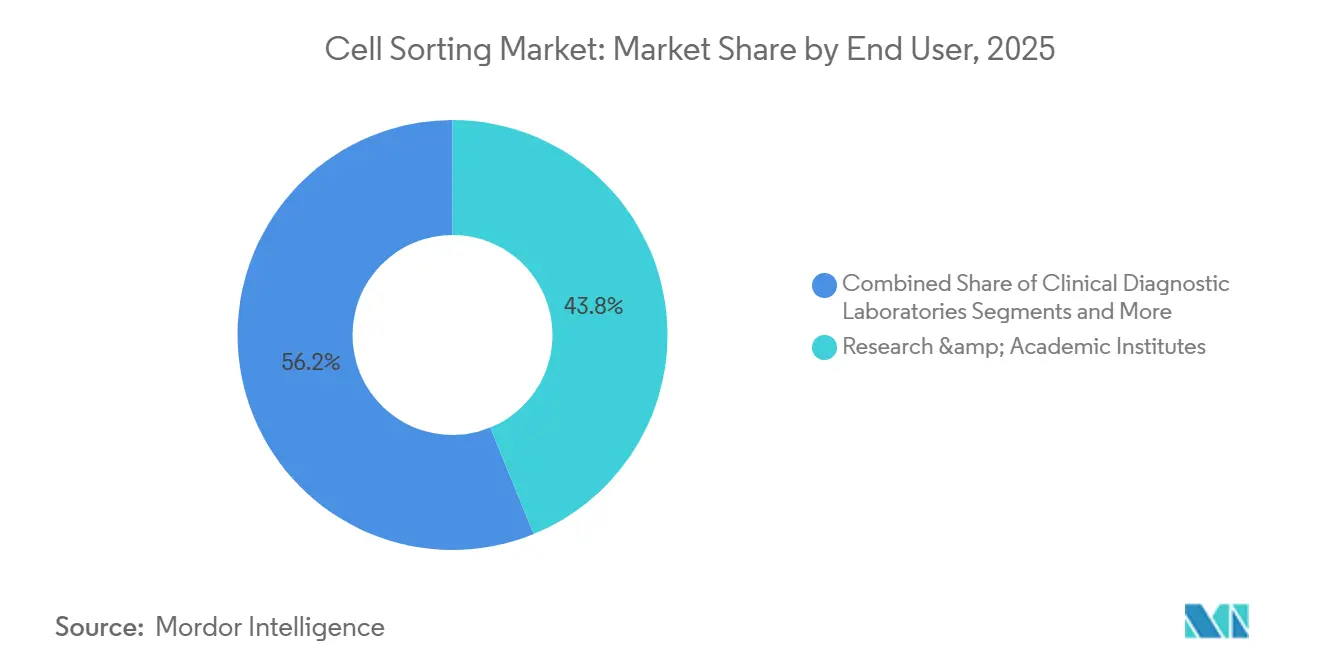

- Nach Endnutzer führten Forschungs- und Akademieinstitute mit einem Marktanteil von 43,83 % im Markt für Zellsortierung im Jahr 2025, doch klinische Diagnostiklabore werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 10,52 % expandieren.

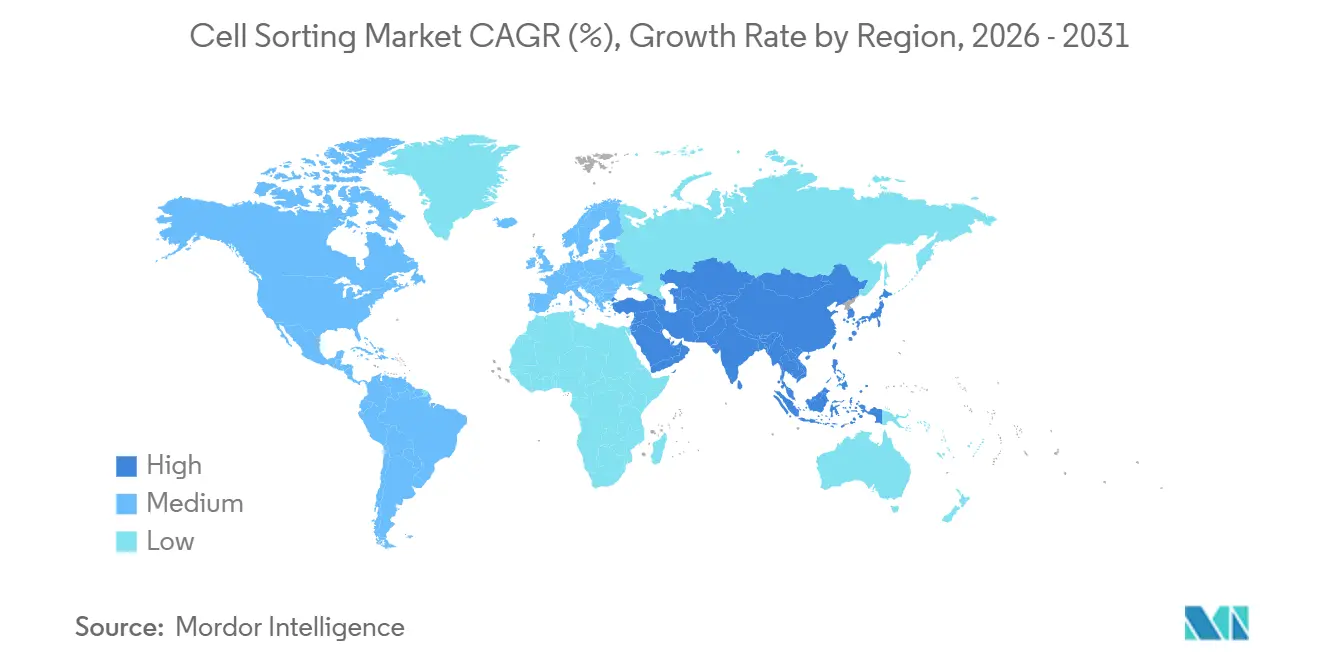

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,62 %, während Asien-Pazifik bis 2031 das schnellste regionale Wachstum mit einer CAGR von 9,89 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Zellsortierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Krebs, HIV und Immunerkrankungen | +1.4% | Nordamerika, Europa, aufstrebendes Asien | Mittelfristig (2–4 Jahre) |

| Erweiterung der pharmazeutischen und biotechnologischen Forschungs- und Entwicklungspipelines | +1.6% | Nordamerika, Europa, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Schnelle Instrumenteninnovation (spektral, bildgestützt) | +1.8% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Einzelzell-Multi-Omics-Workflows | +1.2% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bildgestütztes morphologisches Gating erschließt neue Assays | +1.0% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Boom bei CGT-Studien mit Schwerpunkt China | +1.3% | China mit Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Krebs, HIV und Immunerkrankungen

Mehr als 2 Millionen neue Krebsfälle, die für die Vereinigten Staaten im Jahr 2024 prognostiziert werden, stützen die Mehrparameter-Isolierung von tumorinfiltrierenden Lymphozyten und zirkulierenden Tumorzellen.[1]American Cancer Society Staff, „Krebsstatistiken”, American Cancer Society, cancer.org Die HIV-Überwachung stützt sich in Teilen Subsahara-Afrikas und Südostasiens weiterhin auf die durchflussbasierte CD4-Zählung, während Studien zu Autoimmunerkrankungen hochreine B-Zell- und regulatorische T-Zell-Fraktionen erfordern. Die funktionelle Sortierung für nachgelagerte Omics erhöht die Durchsatzanforderungen und begünstigt spektrale Plattformen, die überlappende Fluoreszenzspektren ohne komplexe Kompensation auflösen. Diese Krankheitslast unterstützt die Erneuerungszyklen von Instrumenten und hält Kerneinrichtungen nahezu ausgelastet.

Erweiterung der pharmazeutischen und biotechnologischen Forschungs- und Entwicklungspipelines

Novartis berichtet, dass die Kymriah-Produktion mehrere Anreicherungsschritte umfasst, um konsistente CD4:CD8-Verhältnisse für jede Charge sicherzustellen. Ähnliche Protokolle liegen zugelassenen CAR-T-Produkten von Bristol Myers Squibb und Gilead zugrunde. China genehmigte im Jahr 2024 13 CAR-T-Anträge auf Zulassung als Prüfpräparat (IND), was Auftragsmanufakturer zur Installation redundanter Sortierer veranlasste. Die erweiterte Pipeline positioniert den Markt für Zellsortierung im Mittelpunkt kommerzieller Herstellungspläne und Qualitätskontrolldokumentation.

Schnelle Instrumenteninnovation (Spektrale und bildgestützte Sortierer)

Cyteks Aurora CS ermöglicht vollspektrales Unmixing mit Lebensfähigkeiten nach der Sortierung von über 95 %.[2]Cytek Biosciences Team, „Aurora CS Spektraler Zellsortierer”, Cytek Biosciences, cytekbio.com BDs FACSDiscover S8 integriert Echtzeit-Bildgebung, die subzelluläre Morphologie für fragile induzierte pluripotente Stammzellen unterscheidet. Sonys MA900-Chips reduzieren den Probenverlust um 60 %.[3]Sony Biotechnology Team, „MA900 Multianwendungs-Zellsortierer”, Sony Biotechnology, sonybiotechnology.com Diese Markteinführungen verkürzen die Entwicklungszeiten für Assays und machen jahrzehntealte Tröpfcheninstrumente funktional obsolet, was Labore dazu veranlasst, Ersatzzyklen zu beschleunigen.

Anstieg von Einzelzell-Multi-Omics-Workflows

10x Genomics stellt fest, dass Kunden häufig vorgelagerte Sortierung verwenden, um seltene Zellpopulationen vor der Sequenzierung anzureichern, wodurch die Kosten pro Zelle gesenkt werden. Der Human Cell Atlas und pharmazeutische Biomarkerprogramme sind auf hochreine Eingaben angewiesen, was ein Schwungrad schafft, das die Reagenziannachfrage aufrechterhält und die Durchsatzgrenzen der Instrumente ausreizt. Jeder Wachstumsschritt im Sequenzierungsvolumen stärkt den Markt für Zellsortierung und erweitert seinen nachgelagerten Einfluss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -0.9% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an hochqualifizierten Durchflusszytometrie-Bedienern | -0.7% | Akut in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Bedenken hinsichtlich scherbedingter Störungen | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Risiken durch Einzelquellen-Komponentenversorgung | -0.4% | Global, konzentriert in asiatischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten fortschrittlicher Sortierer

Einstiegsgeräte für die Tischfläche nähern sich einem Preis von 200.000 USD, während Hochparameter-Spektralsysteme 600.000 USD übersteigen. Jährliche Serviceverträge erhöhen den Kaufpreis um 12–15 %, und Einwegkartuschen können 50–150 USD pro Durchlauf kosten. Diese Ausgaben konzentrieren den Besitz auf gut finanzierte Einrichtungen und drängen kleine Biotechnologieunternehmen zu Vertragsdienstleistungen, was die breite Einführung von Plattformen der nächsten Generation verzögert.

Mangel an hochqualifizierten Durchflusszytometrie-Bedienern

Nur 30 % der neuen Doktoranden erhalten eine formale Ausbildung in der Zytometrie, was eine Lücke hinterlässt, da die Instrumente komplexer werden. Auftragsmanufakturer benötigen mehrere zertifizierte Bediener pro GMP-Suite, doch der Wettbewerb um Talente treibt die Lohninflation an. Automatisierung mildert, beseitigt jedoch nicht die regulatorischen Anforderungen an die menschliche Aufsicht, was die Zeitpläne für die Assay-Übertragung verlängert und die Qualitätskontrollrisiken erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Bildgestützte und spektrale Plattformen konfigurieren Workflows neu

Fluoreszenzbasierte Tröpfchensysteme hielten im Jahr 2025 einen Marktanteil von 54,26 % im Markt für Zellsortierung. Die Dominanz des Segments beruht auf installierten Flotten von BD FACSAria- und Sony SH800-Geräten in akademischen Kerneinrichtungen. Das schnellste Wachstum liegt jedoch jetzt bei bildgestützten Sortierern, die bis 2031 mit einer CAGR von 12,35 % prognostiziert werden. Nutzer übernehmen diese Plattformen, um zirkulierende Tumorzellen von Leukozyten anhand von Kern-zu-Zytoplasma-Verhältnissen zu trennen, die Fluoreszenz allein nicht erfassen kann. Die spektrale Detektion, die in die Fluoreszenzkategorie eingebettet ist, ermöglicht 40-Parameter-Panels, die Autofluoreszenz in Tumorbiopsien auflösen. Infolgedessen sehen sich ältere filterbasierte Systeme beschleunigten Abschreibungsplänen gegenüber. Die magnetisch aktivierte Zellsortierung bleibt der Standard für die großmaßstäbliche CD3- oder CD34-Anreicherung in autologen Therapien aufgrund der Konformität mit geschlossenen Systemen, aber ihr Wachstum verlangsamt sich, da spektrale Plattformen ihre GMP-Tauglichkeit beweisen. Mikrofluidische und akustische Technologien haben einen Nischen-, aber strategischen Wert. NanoCellects WOLF G2 sortiert fragile Stammzellen mit einer Lebensfähigkeit nach der Sortierung von 98 %, was für Akteure in der regenerativen Medizin attraktiv ist. Bulldog Bios akustische Sortierer bieten markierungsfreie Trennung für Organoid-Workflows. Zusammen erweitern diese Alternativen den Markt für Zellsortierung, indem sie Anwendungsfälle hinzufügen, die einst durch Scherstress oder Antikörperkosten begrenzt waren.

Die Einführungsverläufe variieren je nach Labormission. Kerneinrichtungen mit hoher Instrumentenauslastung tendieren zu spektralen Upgrades, da sie bestehende Antikörperinventare umwidmen können. Pharmazeutische Herstellungssuiten priorisieren validierte Tröpfchensysteme für die Kontinuität, reservieren aber Kapitalbudgets für bildgestützte Ergänzungen, die die Zellmorphologie dokumentieren. Aufstrebende Biotechnologie-Startups, die unter Kostendruck stehen, bevorzugen mikrofluidische Instrumente, die einen niedrigeren Einstiegspreis mit reduzierten Verbrauchsmaterialausgaben kombinieren. Anbieter bündeln jetzt KI-gestützte Gating-Software, die es unerfahrenen Bedienern ermöglicht, 30-Farben-Panels mit geführten Workflows durchzuführen, was die Qualifikationslücke verringert. Im Prognosezeitraum wird die technologische Fragmentierung anhalten, aber spektrale und bildgestützte Plattformen sind auf dem Weg, Premium-Preise zu erzielen, was die durchschnittlichen Verkaufspreise nach oben treibt und das Umsatzwachstum im Markt für Zellsortierung aufrechterhält.

Nach Produkt und Dienstleistung: Dienstleistungen übertreffen Hardware, da GMP-Outsourcing zunimmt

Reagenzien und Verbrauchsmaterialien erzielten im Jahr 2025 42,63 % des Umsatzes, was den rentenähnlichen Charakter von Antikörper- und Kartuschenverkäufen unterstreicht. Dienstleistungen werden mit einer CAGR von 11,45 % wachsen, da CGT-Entwickler GMP-konforme Sortierung auslagern. Instrumentenverkäufe sind weiterhin wichtig, da jede GMP-Suite redundante Einheiten erfordert, doch Budgetzyklen verlängern sich, wenn Listenpreise 600.000 USD überschreiten. Thermo Fishers Attune CytPix integriert akustische Fokussierung und Bildgebung und bietet mittelgroßen Laboren einen Einstieg in das spektrale Territorium.

Verbrauchsmaterialien gliedern sich in Antikörper, magnetische Kügelchen und Einweg-Fluidikpfade auf. BD Biosciences, BioLegend und Miltenyi Biotec konkurrieren intensiv um die Breite der Antikörperpanels, während Miltenyi magnetische Kügelchen-Workflows durch sein CliniMACS Prodigy-System dominiert. Einweg-Mikrofluidik-Kartuschen, obwohl teurer pro Durchlauf, reduzieren das Kreuzkontaminationsrisiko, ein entscheidendes Verkaufsargument für Auftragsmanufakturer, die mehrere Kundenkampagnen gleichzeitig betreuen. Dienstleister wie Lonza und Charles River bieten schlüsselfertige Lösungen für den Markt für Zellsortierung an, einschließlich Assay-Design, Unterstützung bei der Einreichung von Regulierungsdokumenten und Dokumentation der Lieferkette. Ihr Aufstieg verlagert die Gewinnpools der Branche von Hardware zu Fachwissen und positioniert hochwertige Dienstleistungen als den schnellsten Umsatzbeschleuniger innerhalb der Zellsortierungsbranche.

Nach Anwendung: CGT-Herstellung treibt strukturellen Nachfragewandel voran

Die Forschung belegte im Jahr 2025 43,16 % der Nachfrage, da Krebs- und Stammzellbiologie den Probendurchsatz generierten. Die CGT-Herstellung verfolgt jedoch eine CAGR von 11,73 % und ist auf dem Weg, die reine Forschungsausgaben bis zum Ende des Jahrzehnts zu übertreffen. Die klinische Diagnostik, insbesondere das Testen auf minimale Resterkrankung bei Leukämie, folgt dicht dahinter mit einer Wachstumsrate von 10,52 %. Krankenhäuser ersetzen Vier-Farben-Analysatoren durch Acht-Farben- oder Spektralsortierer, um den Leitlinien der Europäischen Hämatologievereinigung zu entsprechen. Die Forschungseinführung stabilisiert sich; Förderbudgets sind flach und Gutachter bevorzugen translationale Vorschläge, die Erkenntnisse vom Labortisch zu Patientenergebnissen überbrücken. Die Marktgröße für Zellsortierung im Bereich Diagnostik profitiert von standardisierten Erstattungscodes, die Kapitalinvestitionen für Gemeinschaftslabore risikoärmer machen und die Technologieverbreitung über akademische Hochburgen hinaus ausdehnen.

In CGT-Workflows ist die Zellsortierung missionskritisch. Jede autologe CAR-T-Infusion erfordert mehrere Reinigungsrunden unter sterilen, geschlossenen Bedingungen, was die Betriebszeit des Sortierers zu einem Gatekeeper für die Patientenplanung macht. Prozessabweichungen lösen teure Chargenausfälle aus, was redundante Instrumentenarrays und Premium-Serviceverträge incentiviert. Regulatorische Einreichungen umfassen zunehmend bildbasierte Dokumentation sortierter Populationen, was den Fall für bildgestützte Plattformen stärkt. In der klinischen Diagnostik übertrumpft der Durchsatz die Parameteranzahl, sodass mittelschnelle Tröpfcheninstrumente ausreichend bleiben, doch die Einführung spektraler Panels beschleunigt sich, da Labore mit Engpässen bei Multiplex-Antikörpern konfrontiert sind. Zusammen formen diese Trends den Anwendungsmix um und erheben CGT zum Ankersegment, das Technologie-Roadmaps vorgibt.

Nach Zelltyp: Exosomenisolierung wird zur strategischen Grenze

Säugetierzellen beherrschten im Jahr 2025 einen Anteil von 71,63 %, einschließlich T-Zellen, B-Zellen, natürlicher Killerzellen und induzierter pluripotenter Stammzellen. Exosomen und extrazelluläre Vesikel werden mit einer CAGR von 10,32 % wachsen, da Flüssigbiopsie-Assays und EV-vermittelte Wirkstoffabgabeplattformen in späte Studienphasen eintreten. Die fluoreszenzbasierte Immunerfassung von CD63-positiven Vesikeln konkurriert nun mit der Ultrazentrifugation in Bezug auf Reinheit und verbessert die Quantifizierung von tumorleitetem RNA-Cargo. T-Zellen dominieren das Volumen, da jede CAR-T-Charge mehrere Anreicherungen erfordert. NK-Zell-Programme von Fate Therapeutics und Nkarta sind auf Sortierung angewiesen, um Feederzellen zu eliminieren und Aktivierungsmarker zu normalisieren. Stammzell-Pipelines für Rückenmarksverletzungen und Makuladegeneration können keinen Tröpfchenscherstress tolerieren, was die Nachfrage nach akustischen oder mikrofluidischen Systemen antreibt.

Exosom-Workflows führen eine neue Verbrauchsmaterialkategorie ein – Affinitätsantikörper, die an magnetische Nanokügelchen konjugiert sind – und eröffnen Cross-Selling-Möglichkeiten für Anbieter, die bereits Stammzell- und Immunpanels liefern. Die mikrobielle Sortierung bleibt eine Nische, doch Unternehmen der synthetischen Biologie nutzen Hochgeschwindigkeitsdispensierung, um täglich Tausende von Hefevarianten zu klonieren und die Marktbreite zu erweitern. Im Prognosehorizont wird das Zusammenspiel von Säugetierzelldominanz und Exosomendynamik die durchschnittlichen Verkaufspreise stabilisieren und adressierbare Anwendungen erweitern, was ein stetiges Wachstum des Marktes für Zellsortierung unterstützt.

Nach Endnutzer: Klinische Labore beschleunigen die Einführung für MRD-Tests

Forschungs- und Akademieinstitute repräsentierten im Jahr 2025 43,83 % des Umsatzes, was auf eingesessene Flotten und hohe Auslastungsraten zurückzuführen ist. Klinische Diagnostiklabore werden jedoch eine CAGR von 10,52 % verzeichnen, da hämatologische Abteilungen spektrale Sortierer für Panels zur minimalen Resterkrankung bei akuter myeloischer Leukämie einsetzen. Pharmazeutische und biotechnologische Unternehmen halten erhebliche Ausgaben aufrecht, verfolgen jedoch geteilte Strategien. Große Pharmaunternehmen bauen interne GMP-Suiten auf, um Zeitpläne zu sichern, während frühe Biotechnologieunternehmen auf Auftragsforschungs- und Herstellungsorganisationen (CDMOs) für alles von der Protokollgestaltung bis zu regulatorischen Audits angewiesen sind. CDMOs sind ihrerseits die am schnellsten wachsende Käufergruppe und installieren mehrere redundante Sortierer, um eine 100%ige Betriebszeit zu gewährleisten.

Kerneinrichtungen an R1-Universitäten sehen sich Buchungswarteschlangen mit einer Auslastung von über 90 % gegenüber, was Forscher zwingt, Experimente Monate im Voraus zu planen. Diese Überlastung veranlasst Institutionen, in zusätzliche Einheiten zu investieren oder Mengenrabatte mit Anbietern auszuhandeln. Klinische Labore in Europa und Nordamerika profitieren von aktualisierten Erstattungsrahmen, die Kapitalinvestitionen in spektrale Analysatoren rechtfertigen. Zusammen stärken die sich verändernden Endnutzerdynamiken Dienstleistungen und Verbrauchsmaterialien als Wachstumsschwungräder des Marktes für Zellsortierung.

Geografische Analyse

Nordamerika hält mit einem Anteil von 39,62 % im Jahr 2025 weiterhin den Umsatzanker des Marktes für Zellsortierung. Die FDA genehmigte im Jahr 2024 sechs neue Zell- und Gentherapien, von denen jede eine validierte Sortierdokumentation erfordert. Kanadas Zentren für regenerative Medizin in Toronto und Vancouver fördern Stammzellanwendungen, während Mexikos Impfstoffentwickler Tischsortierer in Workflows für Infektionskrankheiten integrieren. Asien-Pazifik wird bis 2031 eine CAGR von 9,89 % verzeichnen, angetrieben durch Chinas 13 CAR-T-IND-Genehmigungen im Jahr 2024 und den Vorstoß des Landes zur Lokalisierung von Sortiererkomponenten. Japan nutzt seinen bedingten Genehmigungsweg, um iPSC-Studien zur Makuladegeneration durchzuführen, was schonende akustische Sortierer in Reinräumen von Krankenhäusern erfordert. Indiens Auftragsforschungsorganisationen ziehen Offshore-Pharma-Screening-Kampagnen an und steigern das Reagenzienvolumen.

Europa belegt den zweiten Platz beim regionalen Umsatz. Deutschlands Universitätskliniken beherbergen dichte Flotten spektraler Sortierer für Studien zum Tumormikromilieu. Das Vereinigte Königreich erprobt die nationale Überwachung der minimalen Resterkrankung, was möglicherweise die spektrale Durchflusszytometrie in öffentlichen Krankenhäusern standardisiert. Frankreich legt den Schwerpunkt auf mikrobielle Zellsortierung in der Infektionskrankheitsforschung. Die EMA-Leitlinien zu Arzneimitteln für neuartige Therapien legen größeren Wert auf Prozesskonsistenz, was die Einführung automatisierter Sortierer vorantreibt. Südeuropäische Labore, die durch öffentliche Budgets eingeschränkt sind, schließen Vereinbarungen über gemeinsame Einrichtungen ab, um Zugang zu Hochparameter-Plattformen zu erhalten, was die Stückverkäufe stabil hält.

Naher Osten und Afrika sowie Südamerika bieten kleinere Basen, aber strategisches Aufwärtspotenzial. Staaten des Golfkooperationsrats importieren hochwertige Sortierer, um neue Biotechnologieparks in Dubai und Riad zu bestücken, mit dem Ziel, Präzisionsmedizin zu lokalisieren. Südafrikas HIV-Programme halten ältere Tröpfcheneinheiten ausgelastet, aber Förderzyklen begrenzen Upgrades. Brasiliens Impfstoffinstitute fordern Tischsortierer für Gelbfieber- und Dengue-Projekte, während Argentiniens Währungsvolatilität Kapitalausgaben verzögert und Nutzer zu gebührenpflichtigen Sortierdiensten drängt. Diese Regionen tragen insgesamt ein bescheidenes Volumen bei, erweitern aber den Vertriebsfußabdruck und bieten Anbietern Risikostreuung und langfristige Wachstumsoptionalität für den Markt für Zellsortierung.

Wettbewerbslandschaft

Die Zellsortierungsbranche weist ein moderates Konzentrationsprofile auf. BDs FACSDiscover S8 erzielt Premium-Preise durch 40-Parameter-Detektion und automatisierte Qualitätskontrolle. Danahers CytoFLEX SRT adressiert mittlere Durchsatzanforderungen, und die Übernahme von Cytek durch das Unternehmen im Jahr 2024 signalisiert eine Wette auf spektrale Technologie. Thermo Fisher erschließt mittelständische Nutzer mit dem Attune CytPix und bündelt akustische Fokussierung und Bildgebung, um sich von Tröpfchenanbietern zu differenzieren. Zu den kleineren Herausforderern gehören NanoCellect mit mikrofluidischen Einheiten, Bulldog Bio mit akustischen Sortierplattformen und Akadeum Life Sciences mit Mikroblasen-Depletionskits.

Strategische Muster divergieren. Integrierte Anbieter bündeln Instrumente, Reagenzien und Servicepläne und schaffen Lock-in für große Pharmaunternehmen. Anbieter mit offener Architektur umwerben Kerneinrichtungen, die Flexibilität bei der Antikörperbeschaffung und Software suchen. Die Patentaktivität konzentriert sich auf KI-gestütztes Gating; BDs Patent vom Februar 2024 umfasst die Echtzeit-Klassifizierung auf Basis der Morphologie. Disruptoren zielen auf vernachlässigte Nischen wie Organoid-Screening und Exosomensortierung ab, was darauf hindeutet, dass der zukünftige Wettbewerb von der Automatisierungstiefe, KI-Workflows und der Expansion in nicht-traditionelle Probentypen abhängen wird. Dieser sich entwickelnde Mix erhält den Wettbewerbsdruck aufrecht und fördert kontinuierliche Innovation im Markt für Zellsortierung.

Marktführer in der Zellsortierungsbranche

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Sony Biotechnology Inc.

Miltenyi Biotec GmbH

Danaher

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BD platzierte sein 1.000stes Rhapsody-Einzelzellsystem im Addenbrooke's Hospital in Cambridge und erweiterte damit die Multi-Omics-Kapazität.

- Mai 2025: BD brachte den ersten Zellanalysator auf den Markt, der spektrale Detektion und Echtzeit-Bildgebung für Experimente mit höherem Durchsatz kombiniert.

- Januar 2025: SGS eröffnete Deutschlands ersten kommerziellen FACS-Dienst für Arzneimittel für neuartige Therapien unter Verwendung von BD FACSAria Fusion-Instrumentierung.

Umfang des globalen Marktberichts für Zellsortierung

Gemäß dem Umfang des Marktberichts für Zellsortierung ist die Zellsortierung eine Technik, die zur Trennung von Zellen auf der Grundlage ihrer intrazellulären und extrazellulären Eigenschaften eingesetzt wird. Zu den intrazellulären Eigenschaften gehören Eigenschaften wie DNA-, RNA- und Proteinmolekülinteraktionen, und zu den extrazellulären Eigenschaften gehören die Oberflächenproteinexpression und die Morphologie der Zelle. Die Techniken zur Isolierung und Sortierung verschiedener Zelltypen haben viele Anwendungen in der Forschungs- und Medizinbranche erschlossen.

Der Markt für Zellsortierung ist nach Technologie, Produkt und Dienstleistung, Anwendung, Zelltyp, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in fluoreszenzbasierte Tröpfchen, spektrale Durchflusszytometrie, bildgestützte Sortierung, MACS, mikrofluidische MEMS sowie akustische und dielektrophoretische Sortierung segmentiert. Nach Produkt und Dienstleistung ist der Markt in Instrumente, Reagenzien und Verbrauchsmaterialien sowie Dienstleistungen segmentiert. Nach Anwendung ist der Markt in Forschung, klinische Diagnostik und CGT-Herstellung segmentiert. Nach Zelltyp ist der Markt in Säugetierzellen, mikrobielle Zellen sowie Exosomen und extrazelluläre Vesikel segmentiert. Nach Endnutzer ist der Markt in Forschung und Wissenschaft, Pharma und Biotech, CDMOs sowie klinische Labore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Fluoreszenzbasierte Tröpfchen-Zellsortierung |

| Spektrale Durchfluss-Zellsortierung |

| Bildgestützte Zellsortierung |

| Magnetisch aktivierte Zellsortierung (MACS) |

| Mikrofluidische (MEMS) Zellsortierung |

| Akustische und dielektrophoretische Sortierung |

| Instrumente | Tischsortierer |

| Hochparameter- und Spektralsortierer | |

| Mikrofluidische Einzelzell-Dispenser | |

| Reagenzien und Verbrauchsmaterialien | Fluorochrom-konjugierte Antikörper |

| Magnetische Kügelchen und Säulen | |

| Einweg-Mikrofluidik-Kartuschen | |

| Sortierpuffer und Kits | |

| Dienstleistungen | Zellsortierungsdienste |

| CGT-Herstellungs-Sortierdienste |

| Forschungsanwendungen | Krebsforschung |

| Immunologie und Entzündung | |

| Stammzell- und Entwicklungsbiologie | |

| Mikrobiologie und Umwelt | |

| Klinische Diagnostik | HIV/CD4-Überwachung |

| Leukämie- und Lymphom-Phänotypisierung | |

| Zell- und Gentherapieherstellung | |

| Andere Anwendungen |

| Säugetierzellen | T-Zellen |

| B-Zellen | |

| NK-Zellen | |

| Stammzellen (iPSC, MSC) | |

| Tumorzellen und zirkulierende Tumorzellen | |

| Mikrobielle Zellen (Bakterien, Hefe) | |

| Exosomen und extrazelluläre Vesikel |

| Forschungs- und Akademieinstitute |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsmanufakturer und CDMOs |

| Klinische Diagnostiklabore |

| Andere Endnutzer (Auftragsforschungsorganisationen, Kerneinrichtungen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Fluoreszenzbasierte Tröpfchen-Zellsortierung | |

| Spektrale Durchfluss-Zellsortierung | ||

| Bildgestützte Zellsortierung | ||

| Magnetisch aktivierte Zellsortierung (MACS) | ||

| Mikrofluidische (MEMS) Zellsortierung | ||

| Akustische und dielektrophoretische Sortierung | ||

| Nach Produkt und Dienstleistung | Instrumente | Tischsortierer |

| Hochparameter- und Spektralsortierer | ||

| Mikrofluidische Einzelzell-Dispenser | ||

| Reagenzien und Verbrauchsmaterialien | Fluorochrom-konjugierte Antikörper | |

| Magnetische Kügelchen und Säulen | ||

| Einweg-Mikrofluidik-Kartuschen | ||

| Sortierpuffer und Kits | ||

| Dienstleistungen | Zellsortierungsdienste | |

| CGT-Herstellungs-Sortierdienste | ||

| Nach Anwendung | Forschungsanwendungen | Krebsforschung |

| Immunologie und Entzündung | ||

| Stammzell- und Entwicklungsbiologie | ||

| Mikrobiologie und Umwelt | ||

| Klinische Diagnostik | HIV/CD4-Überwachung | |

| Leukämie- und Lymphom-Phänotypisierung | ||

| Zell- und Gentherapieherstellung | ||

| Andere Anwendungen | ||

| Nach Zelltyp | Säugetierzellen | T-Zellen |

| B-Zellen | ||

| NK-Zellen | ||

| Stammzellen (iPSC, MSC) | ||

| Tumorzellen und zirkulierende Tumorzellen | ||

| Mikrobielle Zellen (Bakterien, Hefe) | ||

| Exosomen und extrazelluläre Vesikel | ||

| Nach Endnutzer | Forschungs- und Akademieinstitute | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Auftragsmanufakturer und CDMOs | ||

| Klinische Diagnostiklabore | ||

| Andere Endnutzer (Auftragsforschungsorganisationen, Kerneinrichtungen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zellsortierung im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 561,71 Millionen USD erreichen.

Welches Segment wird bis 2031 am schnellsten wachsen?

CGT-Herstellungsanwendungen mit einer CAGR von 11,73 % führen das Wachstum an.

Wie groß ist die fluoreszenzbasierte Tröpfchensortierung innerhalb des Marktes?

Sie repräsentierte im Jahr 2025 54,26 % des Marktanteils für Zellsortierung.

Warum übertreffen Dienstleistungen den Instrumentenverkauf?

Pharmazeutische und biotechnologische Unternehmen lagern GMP-konforme Sortierung aus, was eine CAGR von 11,45 % für Dienstleistungen antreibt.

Welche Regionen weisen die höchsten Wachstumsraten auf?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,89 %, angetrieben durch Chinas CGT-Pipeline.

Was ist ein wesentliches Hindernis für eine breitere Einführung in kleineren Laboren?

Hohe Instrumentenpreise und Wartungsverträge begrenzen Käufe bei budgetbeschränkten Einrichtungen.

Seite zuletzt aktualisiert am: