Zellreprogrammierungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 431.93 Millionen US-Dollar |

| Marktgröße (2031) | 637.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zellreprogrammierungsmarkt Analyse von Mordor Intelligence

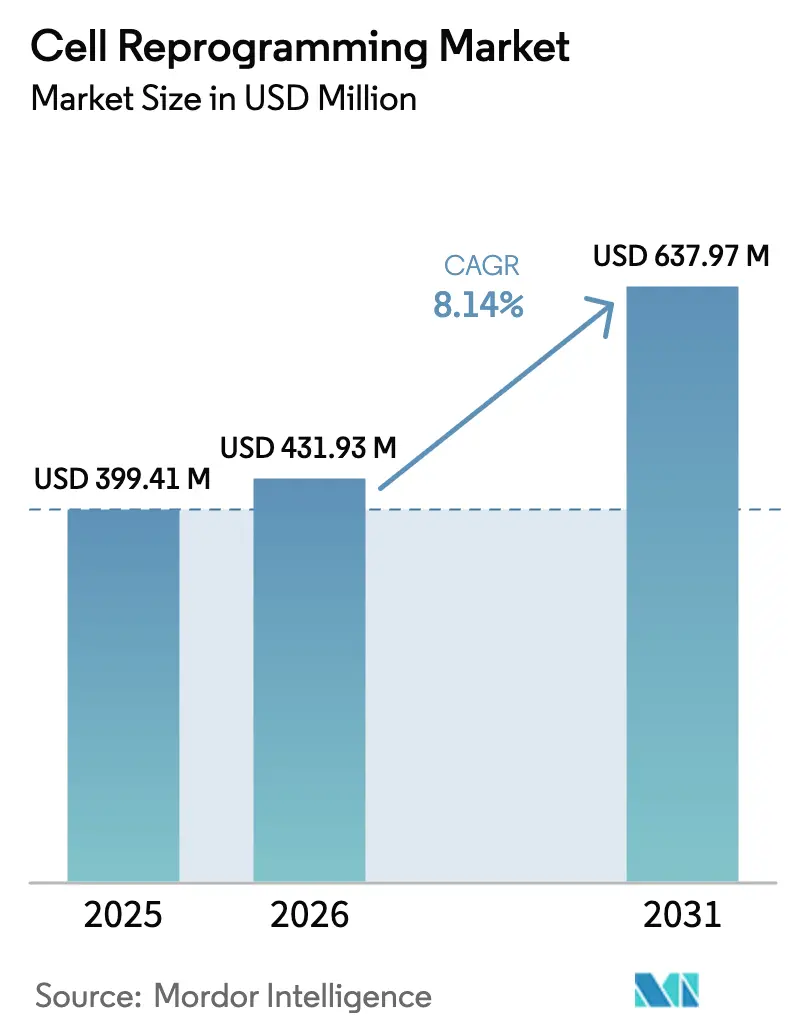

Die Größe des Zellreprogrammierungsmarktes wurde im Jahr 2025 auf 399,41 Millionen USD geschätzt und soll von 431,93 Millionen USD im Jahr 2026 auf 637,97 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,14 % während des Prognosezeitraums (2026–2031). Der Aufwärtstrend wird durch die Reifung integrationsfreier Technologien, wachsende Pipelines in der regenerativen Medizin und erweiterte Anwendungsfälle in der Neurodegeneration, Augenheilkunde und Herzversorgung gestützt. Sendai-Virus- und mRNA-Toolkits ermöglichen eine sicherere, skalierbare Produktion für klinische Studien und ziehen neue Mittel von institutionellen und strategischen Investoren an. Steigende Aktivität bei klinischen Studien, insbesondere in Japan und den Vereinigten Staaten, signalisiert regulatorisches Vertrauen und verkürzt die Markteinführungszeit für fortschrittliche Therapien. Die Wettbewerbsintensität ist moderat, nimmt jedoch zu, da große Life-Science-Unternehmen und spezialisierte Biotechnologieunternehmen darum wetteifern, GMP-Kapazitäten zu sichern und vielfältige Portfolios an geistigem Eigentum aufzubauen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielt die Sendai-Virus-Reprogrammierung im Jahr 2025 einen Marktanteil von 37,62 % am Zellreprogrammierungsmarkt, während mRNA-Plattformen bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 61,74 % des Anteils am Zellreprogrammierungsmarkt auf Forschungsaktivitäten, während der Bereich Therapeutika mit einer CAGR von 9,07 % bis 2031 am schnellsten wächst.

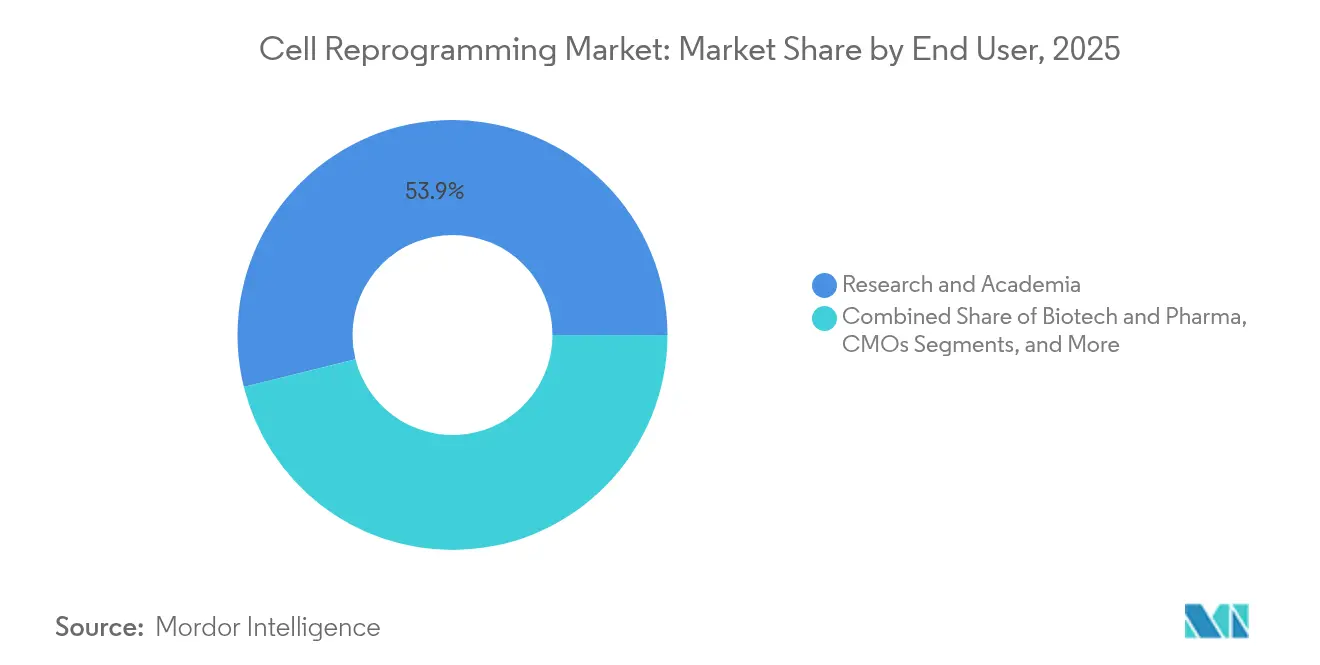

- Nach Endnutzer führten Forschungs- und akademische Institute im Jahr 2025 mit einem Umsatzanteil von 53,88 %, während Auftragsfertigungsorganisationen mit einer CAGR von 6,87 % bis 2031 expandieren.

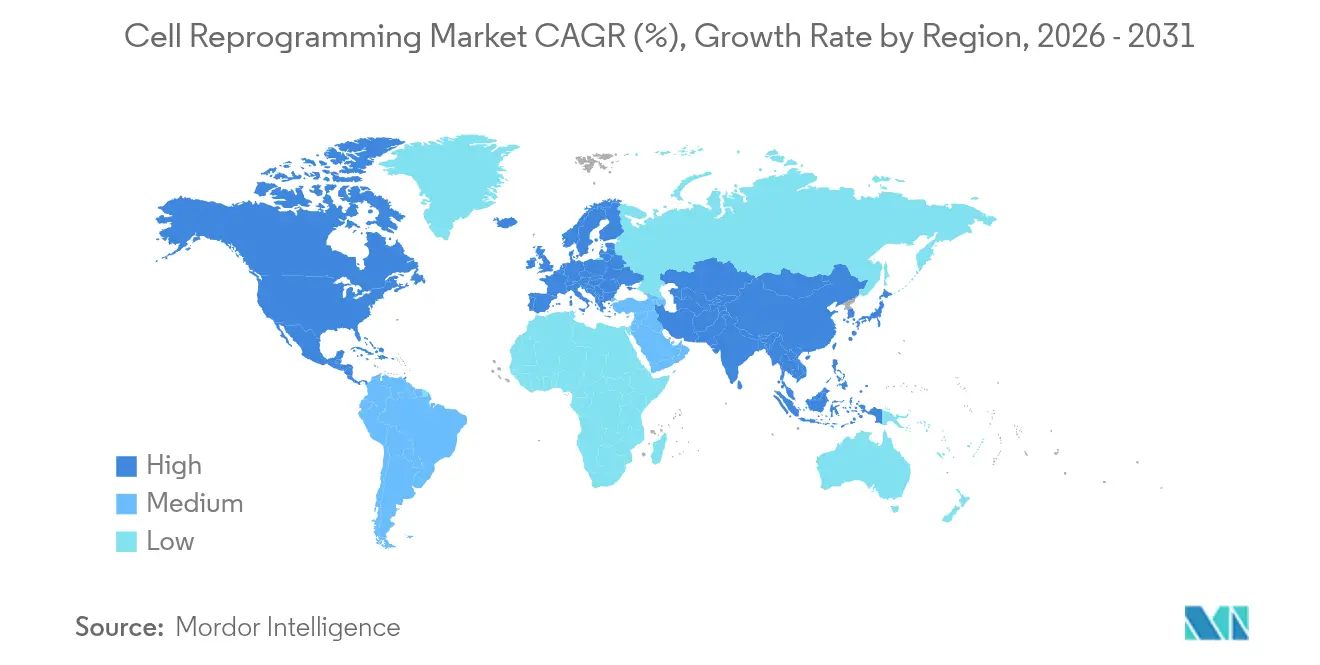

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Umsatzanteil von 44,15 %, und Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 7,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Zellreprogrammierungsmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung | +1.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in Pipelines der regenerativen Medizin | +2.10% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei integrationsfreien Reprogrammierungs-Toolkits | +1.50% | Global, mit früher Einführung in Japan und den USA | Kurzfristig (≤ 2 Jahre) |

| Staatliche GMP-Anreize für autologe Zellfabriken | +1.20% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach personalisierten Neoantigen-dendritischen Zell-Vakzinen | +0.90% | Nordamerika und EU, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte kosteneffiziente Protokolloptimierungsplattformen | +1.20% | Global, mit führenden Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung

Eine wachsende Bevölkerungsgruppe ab 65 Jahren, deren Zahl sich bis 2050 verdoppelt, erhöht die Nachfrage nach regenerativen Ansätzen zur Behandlung von Neurodegeneration und Organversagen. Globale Gesundheitssysteme betrachten zellbasierte Therapien als einen Weg zur Senkung der langfristigen Ausgaben für die Chronikversorgung. Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) plant bis 2025 jährlich 10 bis 20 Zulassungen für Zell- und Gentherapien, was den demografischen Druck in umsetzbare regulatorische Ziele umwandelt. Pharmaunternehmen reagieren darauf, indem sie Programme zur partiellen Reprogrammierung finanzieren, die Gewebe ohne vollständige Differenzierung verjüngen. Kostenträger zeigen ebenfalls Interesse an einmaligen Interventionen, die künftige Behandlungsbelastungen ausgleichen, was die Marktexpansion stärkt.

Wachsende Investitionen in Pipelines der regenerativen Medizin

Die globale Finanzierungsdynamik für Zelltherapien ist beispiellos und wird durch Japans Verpflichtung von 110 Milliarden JPY (0,76 Milliarden USD) zur Beschleunigung der Kommerzialisierung induzierter pluripotenter Stammzellen (iPSZ) unterstrichen.[1]Nature, "Japan stellt 110 Milliarden JPY für die regenerative Medizin bereit," nature.com Staatliche Zuschüsse ziehen multinationale Unternehmen und Risikokapital an, während beschleunigte Verfahren wie die FDA-RMAT-Bezeichnung das Risikoprofil für Financiers klären. Autologe Produkte dominieren die Finanzierungspools, da sie die Immunogenität minimieren, doch es entstehen neue Allianzen zur Entwicklung von Fertigprodukten auf allogener Basis. Strategische Kooperationen verbinden pharmazeutische Skalierung mit biotechnologischer Agilität, schaffen diversifizierte Pipelines und befördern den Zellreprogrammierungsmarkt.

Schnelle Fortschritte bei integrationsfreien Reprogrammierungs-Toolkits

Neuartige chemische Systeme erzeugen menschliche iPSZ in 10 Tagen mit 20-facher Effizienzsteigerung und vollständiger Donorversorgung, wodurch Bedenken hinsichtlich der viralen Integration entfallen. Sendai-Virus-Kits bieten nun ligandenresponsive Schalter für den präzisen Faktorrückzug und reduzieren dadurch das genomische Risiko weiter.[2]Journal of Biological Engineering, "Ligandenresponsive Sendai-Systeme," springeropen.com Modelle des maschinellen Lernens minimieren experimentelle Iterationen, indem sie optimale Faktorkombinationen vorhersagen, Zeitpläne verkürzen und Verbrauchsmaterialkosten senken. Diese Fortschritte unterstützen die klinische Translation und machen integrationsfreie Plattformen zum Standard der Industrie.

Staatliche GMP-Anreize für autologe Zellfabriken

Regulierungsbehörden setzen gezielte Subventionen und Steuervergünstigungen ein, um die Reinraumkapazität zu erweitern, da sie die Fertigung als Wachstumsengpass erkennen. China erlaubt ausländischen Unternehmen den Betrieb von Zelltherapieanlagen in Freihandelszonen, was regionale Investitionen beschleunigt. Die FDA lockert die Anforderungen an die Berichterstattung über Masterzellbanken, wenn die Genombearbeitung einmalig angewendet wird, und reduziert damit den Verwaltungsaufwand und die Kosten für iPSZ-Linien.[3]Federal Register, "FDA-Entwurf zur Orientierung bei Genombearbeitung," federalregister.gov Japans Schnellzulassungen in Verbindung mit öffentlicher Finanzierung verschaffen lokalen Innovatoren Vorteile als Erste auf dem Markt. Diese Anreize verkürzen die Bauzeiten für konforme Anlagen und verbreitern die Beteiligung mittelgroßer Unternehmen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Tumorigenität und Sicherheitsbedenken hinsichtlich genomischer Instabilität | -1.40% | Global, mit strengerer Aufsicht in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Hohe CAPEX/OPEX für klinisch qualifizierte Reprogrammierungsanlagen | -1.10% | Global, mit besonderer Betroffenheit kleinerer Biotechnologieunternehmen | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um wichtige iPSZ-Technologien | -0.80% | Global, mit Schwerpunkt in den USA und Japan | Langfristig (≥ 4 Jahre) |

| Mangel an GMP-qualifiziertem Sendai-Virus und synthetischer mRNA | -0.60% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Tumorigenität und Sicherheitsbedenken hinsichtlich genomischer Instabilität

Zweiundzwanzig Prozent der pluripotenten Stammzelllinien weisen mindestens eine krebsassoziierte Mutation auf, am häufigsten in TP53, was eine strengere genomische Überwachung erfordert. Verlängerte Kultivierungszeiten führen zu chromosomalen Zugewinnen, die Wachstumsvorteile verleihen und die Branche zu Überarbeitungen der Passagelimits und Freigabetestprotokolle zwingen. Regulierungsbehörden wie die FDA erarbeiten neue Leitlinien zu risikobasierten Assays, was Entwicklungszeiträume und Kosten verlängert. Entwickler erforschen die partielle Reprogrammierung, um vollständige Pluripotenz zu umgehen und gleichzeitig Verjüngung zu erreichen, obwohl diese Methoden noch in einem frühen Stadium sind.

Hohe CAPEX/OPEX für klinisch qualifizierte Reprogrammierungsanlagen

Der Bau von GMP-Anlagen kostet Zehn Millionen USD und erfordert spezialisiertes Personal und validierte Plattformen, was viele Start-ups zur Auslagerung treibt. Auftragsfertigungs- und Entwicklungsorganisationen (CDMOs) sollen bis 2028 voraussichtlich 54 % der globalen Biologikakapazität bereitstellen, was die Abhängigkeit von Dritten verdeutlicht. Automatisierungsanbieter sichern sich große Aufträge für robotergestützte Produktionslinien, doch die Einstiegskosten hindern kleinere Unternehmen nach wie vor am Aufbau von Einrichtungen. Dieser Investitionsdruck prägt die Wettbewerbsstrategie und verlangsamt die geografische Kapazitätserweiterung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Integrationsfreie Methoden fördern Sicherheit

Die Sendai-Virus-Reprogrammierung erzielte 2025 mit 37,62 % den größten Umsatz, da sie zuverlässig transgenpfreie iPSZ produziert und aktuelle Arbeitsabläufe der Guten Herstellungspraxis unterstützt. Kontinuierliche Verbesserungen bei der Virusausschleusung und Temperatursensitivität erhalten die Nachfrage bei klinischen Entwicklern. mRNA-Systeme verzeichnen mit 8,22 % die schnellste CAGR, begünstigt durch chemische Kits, die bei verschiedenen Spendern eine Erfolgsquote von 100 % erzielen. Episomale Plasmide bleiben aufgrund der geringen Reagenzkosten im akademischen Screening bevorzugt, während integrative retrovirale Vektoren angesichts steigender Sicherheitsanforderungen rückläufig sind.

Die Dynamik verlagert sich hin zu Plattformanlagen, die ohne größere Kapitalveränderungen zwischen Sendai-Virus-, mRNA- und niedermolekularen Ansätzen wechseln können. Software auf Basis künstlicher Intelligenz verkürzt Optimierungszyklen und verbindet sich mit automatisierten Bioreaktoren, wodurch das Fehlerrisiko sinkt. Virusähnliche Partikel zur CRISPR-Faktorabgabe erweitern das Spektrum integrationsfreier Werkzeuge und unterstützen gezielte Studien zur Linienkonversion. Der Wettbewerb konzentriert sich nun auf die Reduzierung des Platzbedarfs, die Senkung der Verbrauchsmaterialkosten und die Einbindung elektronischer Chargenprotokolle für regulatorische Audits.

Nach Anwendung: Therapeutika beschleunigen die klinische Translation

Forschungsaktivitäten dominierten im Jahr 2025 mit 61,74 % des Umsatzes, finanziert durch Krankheitsmodelle und Verbindungsscreening, die der Pipeline-Entwicklung zugrunde liegen. Dennoch wächst die therapeutische Linie mit 9,07 % am schnellsten, da Studien zu Parkinson, Netzhaut und Herzerkrankungen frühe Sicherheits- und Wirksamkeitsergebnisse zeigen. Regulierungsbehörden haben 2024 sieben fortschrittliche Zell- und Gentherapien zugelassen, was kommerzielle Wege validiert und Investitionszuflüsse stärkt.

Die Größe des Zellreprogrammierungsmarktes für therapeutische Programme wächst, da Sponsoren die Indikationen über die Hämatologie hinaus auf die Reparatur solider Organe ausweiten. Die Nachfrage nach diagnostischen Assays steigt parallel, da Regulierungsbehörden tiefgreifendere Prüfungen der genomischen Stabilität vorschreiben. Zellbanken proliferieren, um verschiedene Haplotypen zu sichern und allogene Fertigproduktstrategien zu unterstützen. Verbesserte Kryokonservierung und KI-gestützte Qualitätskontrolle verkürzen Freigabezeiträume und skalieren Kapazitäten.

Nach Endnutzer: Auftragsfertigungsorganisationen ermöglichen spezialisierte Fertigung

Akademische Institutionen generierten im Jahr 2025 53,88 % des Umsatzes aufgrund von Zuschussfinanzierungen für Entdeckungswissenschaften und den Aufbau von Repositorien. Pharmazeutische und biotechnologische Unternehmen überführen Durchbrüche in die Klinik, lagern jedoch häufig Produktionsschritte aus, um sich auf das Studiendesign und die regulatorische Strategie konzentrieren zu können. Auftragsfertigungsunternehmen, die mit einer CAGR von 6,87 % wachsen, schließen diese Lücke mit modularen Reinräumen und Prozessentwicklungsexpertise, die den Scale-up beschleunigen.

Strategische Allianzen vervielfachen sich, da große CDMOs Mehrprodukt-Lieferverträge mit Therapiesponsoren abschließen und so frühzeitige Kapazitätsreservierungen sicherstellen. Nikon und Lonza verwalten gemeinsam Einrichtungen in Japan, während Vertex langfristige Slots für die Herstellung von Exa-cel sichert. Automatisierung und digitale Zwillinge erweitern das Dienstleistungsangebot und machen Auftragsfertigungsorganisationen zu unverzichtbaren Partnern im Zellreprogrammierungsmarkt.

Nach Zellquelle: Zugänglichkeit treibt die Akzeptanz voran

Dermale Fibroblasten bleiben die vorherrschende Quelle, da Hautbiopsien minimal-invasiv und die Protokolle gut etabliert sind. Neonatale Fibroblasten weisen eine geringere Immunogenität auf, was allogene Produktkonzepte begünstigt. Periphere mononukleäre Blutzellen gewinnen aufgrund der einfachen Gewinnung per Venenpunktion und erfolgreicher Reprogrammierungsmethoden an Marktanteilen, die hämatopoetische Linien mit verbessertem Engraftment liefern.

Nabelschnurblut und perinatales Gewebe weisen immunologische Naivität und hohe Proliferationsraten auf, sind jedoch mit Versorgungsengpässen konfrontiert. Mesenchymale Zellen aus dem Fettgewebe bieten ein reichhaltiges Volumen aus routinemäßiger Liposuktion und haben eine lange Sicherheitsbilanz, was sie für metabolische und orthopädische Programme attraktiv macht. Aufkommende Arbeiten zu Urin- und Haarfollikelzellen unterstreichen einen Trend hin zu patientenfreundlichen Entnahmeansätzen und diversifizierten Biobanken, die Ziele der Präzisionsmedizin unterstützen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 44,15 %, getrieben durch eine proaktive FDA, erhebliche öffentliche Fördermittel und ein dichtes Netz von GMP-Anlagen. Die Behörde hat 2024 acht neuartige regenerative Produkte zugelassen und strebt künftig jährlich 10 bis 20 Zulassungen an. Kapitalprojekte wie Thermo Fishers Anlage im Wert von 475 Millionen USD in Princeton und Lonzas Übernahme des Standorts Vacaville im Wert von 1,2 Milliarden USD festigen die regionale Produktionstiefe. Kooperationen zwischen Universitäten und Risikokapitalfonds erhalten eine robuste Entdeckungspipeline aufrecht und zementieren die regionale Dominanz.

Asien-Pazifik ist die am schnellsten wachsende Zone mit einer CAGR von 7,55 % bis 2031. Japans Programm in Höhe von 110 Milliarden JPY (0,76 Milliarden USD) beschleunigt iPSZ-Therapien und liefert mehr als 60 klinische Studien mit ermutigenden Sicherheitsprofilen. Chinas politischer Wandel, der ausländischen Zelltherapieunternehmen den Zugang zu Freihandelszonen erlaubt, und seine wachsende CAR-T-Pipeline fördern multinationale Investitionen. Partnerschaften wie Nikon-Lonza und Atelerix-MineBio zeigen den rasant zunehmenden grenzüberschreitenden Technologieaustausch und lokale Fertigungsaufrüstungen.

Europa behält aufgrund starker akademischer Netzwerke und pharmazeutischer Tradition eine bedeutende Präsenz. Die Europäische Arzneimittel-Agentur erprobt gemeinsame Nutzenbewertungen im Gesundheitsbereich, die darauf abzielen, die Zugangsprozesse der Mitgliedsstaaten zu harmonisieren. Die beschleunigte Zulassung von ExCellTheras UM171-Therapie signalisiert die Offenheit für innovative Behandlungsmodalitäten, doch Erstattungs- und Kapazitätsbeschränkungen dämpfen die Dynamik. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika starten unterstützende Biotechnologiepolitiken, wobei die Entwicklung der Infrastruktur das Tempo der Einführung bestimmen wird.

Wettbewerbslandschaft

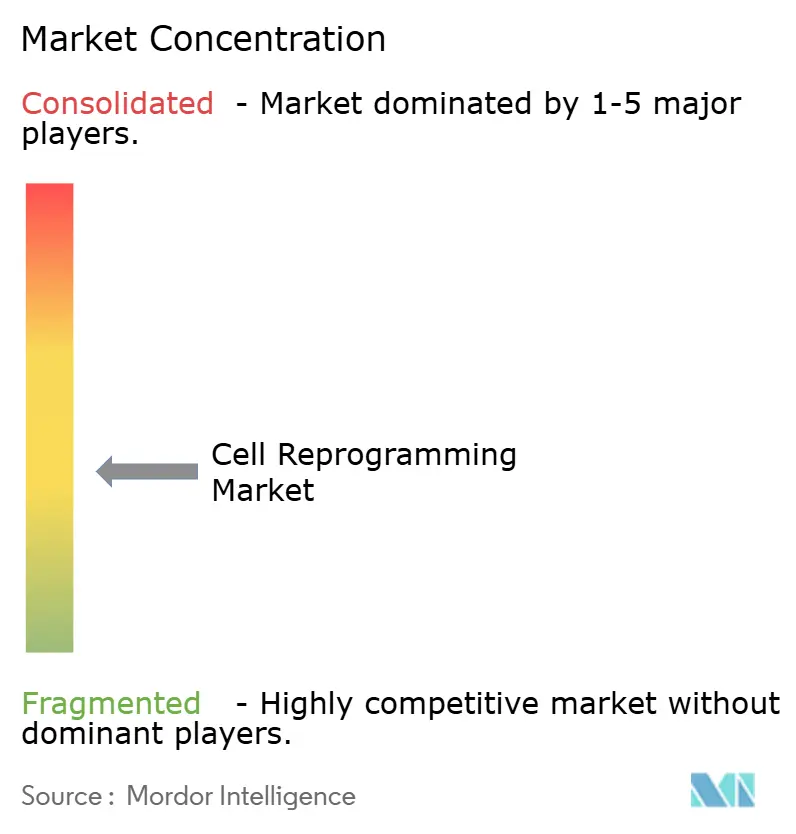

Der Markt ist mäßig fragmentiert, da Thermo Fisher Scientific, Merck KGaA und FUJIFILM Holdings globale Logistik, diversifizierte Reagenzportfolios und multimodale Fertigungsstandorte nutzen. Spezialisierte Akteure wie REPROCELL, Mogrify und BlueRock Therapeutics konzentrieren sich auf die iPSZ-Ableitung, direkte Konversion und krankheitsspezifische Anwendungen. Der Wettbewerbsdruck verstärkt sich, da integrationsfreie Sicherheitsprofile die Differenzierung einschränken und der Schwerpunkt auf Kosten pro Dosis und regulatorische Klarheit verlagert wird.

Vertikale Integration ist eine bestimmende Taktik, wobei führende Unternehmen GMP-Anlagen erwerben oder aufbauen, um die Versorgungssicherheit zu gewährleisten und die Margen zu verbessern. Investitionen fließen in Automatisierungsunternehmen, die reproduzierbare Prozesse und elektronische Datenerfassung versprechen. Die Anmeldung von geistigen Eigentumsrechten nimmt zu, da Unternehmen Ansprüche auf Linienkonversionsrezepte und KI-Protokollabläufe erheben. Die Konvergenz von Genombearbeitung, maschinellem Lernen und Bioprozesstechnik erweitert das Feld der Wettbewerber und beschleunigt das Innovationstempo.

Strategische Schritte unterstreichen den Wandel hin zu Kapazitätskontrolle und therapeutischem Fokus. Lonzas Erwerb des Genentech-Standorts Vacaville für 1,2 Milliarden USD fügt 330.000 L Bioreaktoren zur Unterstützung komplexer Biologika hinzu. FUJIFILM investiert 10 Milliarden USD in Life-Science-Kapazitäten und bündelt Einheiten unter einer Markenidentität, um das Dienstleistungsangebot zu straffen. Vertex beantragt eine vorrangige Prüfung für Exa-cel, die erste CRISPR-Therapie, und positioniert sich an der Spitze der Genombearbeitung. Diese Beispiele verdeutlichen, wie finanzielle Stärke und technologische Tiefe die Wettbewerbsergebnisse im Zellreprogrammierungsmarkt prägen.

Marktführer im Zellreprogrammierungsmarkt

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

Creative Bioarray

FUJIFILM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FUJIFILM schloss eine umfassende Neuausrichtung der Life-Science-Marke ab und konsolidierte Zellreprogrammierungsaktiva nach Investitionen von 10 Milliarden USD in diesem Sektor.

- Mai 2025: Capricor Therapeutics erhielt von der FDA eine vorrangige Prüfung für Deramiocel zur Behandlung der Duchenne-Kardiomyopathie mit einem angestrebten Entscheidungsdatum vom 31. August 2025.

- April 2025: Vertex Pharmaceuticals sicherte sich eine vorrangige FDA-Prüfung für Exa-cel, die erste CRISPR-Genombearbeitungstherapie zur Behandlung der schweren Sichelzellkrankheit.

- Januar 2025: REPROCELL gab die weltweit erste Lebendgeburt unter Verwendung klinischer StemRNA-Seed-iPSZ zur In-vitro-Oozytreifung bekannt und markierte damit einen Meilenstein in der Reproduktionsmedizin.

Umfang des globalen Zellreprogrammierungsmarktberichts

Gemäß dem Umfang des Berichts ist die Zellreprogrammierung ein Prozess, bei dem die Identität und die Eigenschaften differenzierter Zellen verändert werden, typischerweise durch die Induktion der Expression spezifischer Gene oder die Manipulation zellulärer Faktoren. Das Ziel der Zellreprogrammierung ist es, eine spezialisierte Zelle, häufig eine somatische oder differenzierte Zelle, in einen anderen Zelltyp umzuwandeln.

Der Zellreprogrammierungsmarkt ist nach Technologie, Anwendung, Endnutzer und Geografie segmentiert. Der Markt ist nach Technologie in Sendai-Virus-Reprogrammierung, episomale Reprogrammierung, mRNA-Reprogrammierung und andere Technologietypen unterteilt. Nach Anwendung ist der Markt in Forschung und Therapeutika segmentiert. Nach Endnutzer ist der Markt in Forschungs- und akademische Institute sowie Biotechnologie- und Pharmaunternehmen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht enthält auch Marktgrößen und -prognosen für 13 Länder in den jeweiligen Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Sendai-Virus-Reprogrammierung |

| Episomale Plasmid-Reprogrammierung |

| Synthetische mRNA-Reprogrammierung |

| Retrovirale/Lentivirale Reprogrammierung |

| Niedermolekulare und CRISPR-gestützte Reprogrammierung |

| Andere Technologien |

| Forschung |

| Therapeutika |

| Diagnostik & Qualitätssicherungsassays |

| Zellbanking & Biobankierung |

| Forschungs- und akademische Institute |

| Biotechnologie- und Pharmaunternehmen |

| Auftragsfertigungsorganisationen |

| Krankenhäuser und Fachkliniken |

| Dermale Fibroblasten |

| Periphere mononukleäre Blutzellen |

| Nabelschnurblut- / perinatale Zellen |

| Aus Fettgewebe gewonnene Zellen |

| Andere somatische Quellen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Sendai-Virus-Reprogrammierung | |

| Episomale Plasmid-Reprogrammierung | ||

| Synthetische mRNA-Reprogrammierung | ||

| Retrovirale/Lentivirale Reprogrammierung | ||

| Niedermolekulare und CRISPR-gestützte Reprogrammierung | ||

| Andere Technologien | ||

| Nach Anwendung | Forschung | |

| Therapeutika | ||

| Diagnostik & Qualitätssicherungsassays | ||

| Zellbanking & Biobankierung | ||

| Nach Endnutzer | Forschungs- und akademische Institute | |

| Biotechnologie- und Pharmaunternehmen | ||

| Auftragsfertigungsorganisationen | ||

| Krankenhäuser und Fachkliniken | ||

| Nach Zellquelle | Dermale Fibroblasten | |

| Periphere mononukleäre Blutzellen | ||

| Nabelschnurblut- / perinatale Zellen | ||

| Aus Fettgewebe gewonnene Zellen | ||

| Andere somatische Quellen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Zellreprogrammierungsmarktes bis 2031?

Für den Markt wird eine Expansion mit einer CAGR von 8,14 % prognostiziert, die von 431,93 Millionen USD im Jahr 2026 auf 637,97 Millionen USD im Jahr 2031 ansteigt.

Welche Technologie dominiert derzeit den Zellreprogrammierungsmarkt?

Die Sendai-Virus-Reprogrammierung führt im Jahr 2025 mit einem Umsatzanteil von 37,62 % und bleibt die bevorzugte Plattform für die integrationsfreie iPSZ-Erzeugung.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Politische Anreize, große staatliche Investitionen wie Japans Programm in Höhe von 0,76 Milliarden USD, und optimierte Überprüfungsverfahren treiben eine regionale CAGR von 7,55 % bis 2031 an.

Wie werden Sicherheitsbedenken in klinischen Programmen angegangen?

Entwickler setzen integrationsfreie Toolkits ein, erzwingen eine rigorose genomische Testung und erforschen partielle Reprogrammierung, um Tumorigenitäts- und Instabilitätsrisiken zu mindern.

Warum gewinnen Auftragsfertigungsorganisationen in dieser Branche an Einfluss?

Der Aufbau von GMP-Anlagen erfordert hohen Kapitalaufwand und spezialisiertes Personal, weshalb Unternehmen an CDMOs auslagern, die bereite Kapazitäten und regulatorisches Fachwissen bieten und mit einer CAGR von 6,87 % wachsen.

Seite zuletzt aktualisiert am: