Marktgröße und Marktanteil für Flüssigkeitshandhabungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

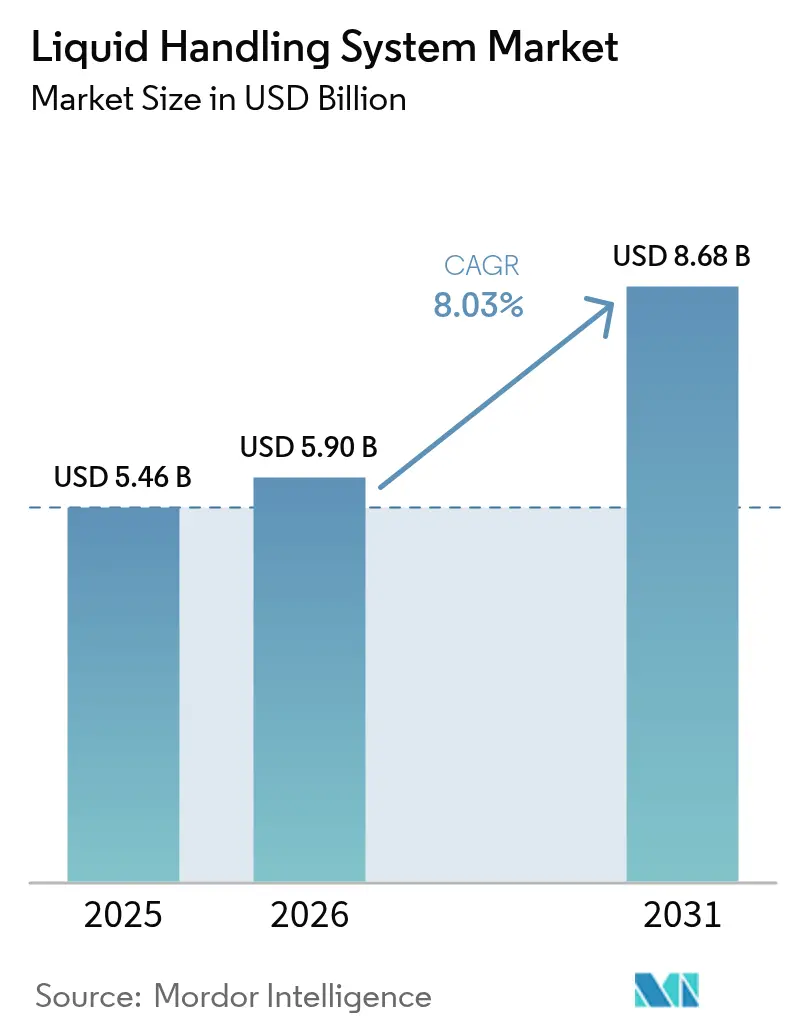

| Marktgröße (2026) | 5.9 Milliarden US-Dollar |

| Marktgröße (2031) | 8.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkeitshandhabungssysteme von Mordor Intelligence

Die Marktgröße für Flüssigkeitshandhabungssysteme wird im Jahr 2026 auf USD 5,9 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,46 Milliarden, mit Prognosen für 2031 von USD 8,68 Milliarden, was einem Wachstum von 8,03 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Einführung automatisierter Systeme in pharmazeutischen, biotechnologischen und klinisch-diagnostischen Laboratorien treibt diese Expansion voran, da die Anwender Präzision und Durchsatz verbessern möchten. Anforderungen an das Hochdurchsatz-Screening, Vorschriften, die rückverfolgbare Arbeitsabläufe vorschreiben, sowie wachsende Pipelines in der Zell- und Gentherapie vertiefen die Abhängigkeit von integrierter Robotik und akustischen Dispensern. Risikokapitalinvestitionen in Start-ups der synthetischen Biologie, Fortschritte bei der mikrofluidischen Nanodispensierung und die Konvergenz von KI mit der Laborautomatisierung erweitern die Einsatzmöglichkeiten, während modulare Finanzierungsmodelle die Kapitalhürden senken. Die Wettbewerbsintensität steigt, da führende Anbieter Akquisitionen verfolgen, um ihre Portfolios zu erweitern, und aufstrebende Unternehmen softwaregesteuerte Plattformen einführen, die eine schnelle Protokolliteration und niedrigere Gesamtbetriebskosten versprechen.

Wichtigste Erkenntnisse des Berichts

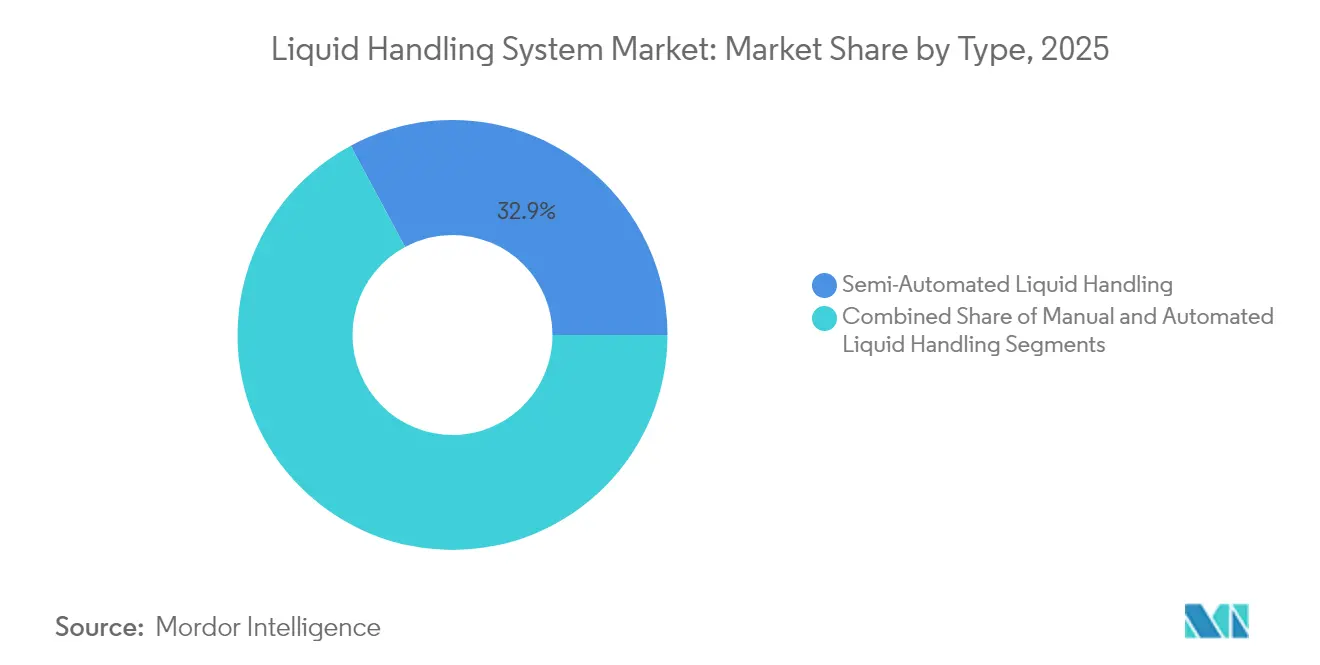

- Nach Systemtyp hielten halbautomatische Plattformen im Jahr 2025 einen Marktanteil von 32,85 % am Markt für Flüssigkeitshandhabungssysteme, während vollautomatische Systeme mit der schnellsten CAGR von 10,79 % bis 2031 wachsen.

- Nach Produktkategorie führten automatisierte Workstations mit einem Umsatzanteil von 29,10 % im Jahr 2025; akustische Ejektoren sollen bis 2031 mit einer CAGR von 10,21 % wachsen.

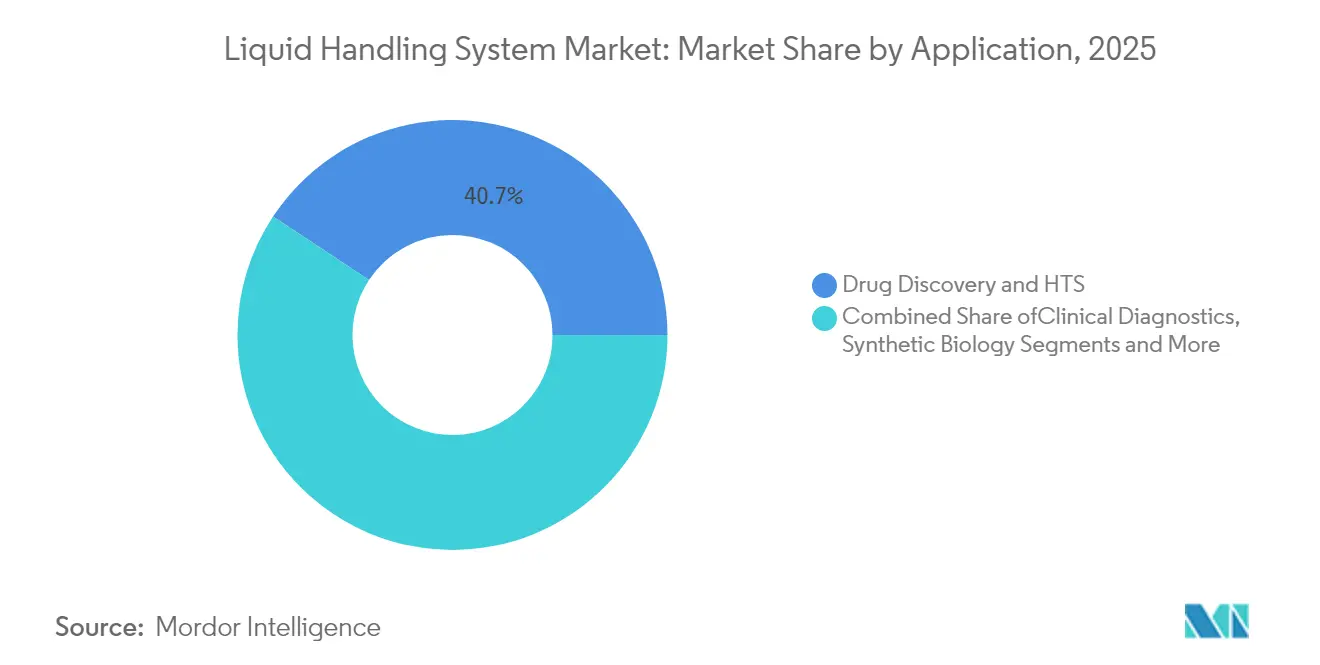

- Nach Anwendung entfielen auf Wirkstoffforschung und Hochdurchsatz-Screening im Jahr 2025 40,72 % der Marktgröße für Flüssigkeitshandhabungssysteme, während die Herstellung von Zell- und Gentherapien bis 2031 mit einer CAGR von 11,88 % wächst.

- Nach Endnutzer entfielen auf pharmazeutische und biotechnologische Unternehmen im Jahr 2025 43,88 % des Umsatzes, und Auftragsforschungs- und Auftragsfertigungsorganisationen wachsen mit der schnellsten CAGR von 11,12 % bis 2031.

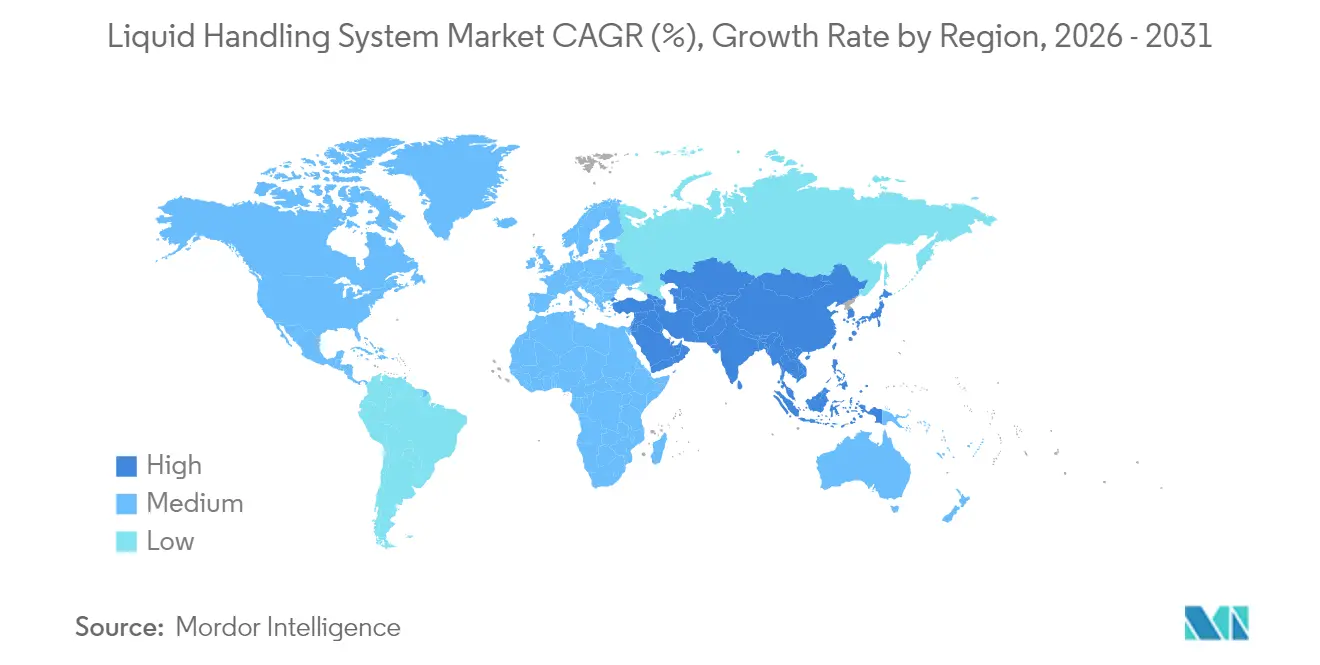

- Nach Geographie dominierte Nordamerika mit einem Anteil von 39,30 % im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,47 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigkeitshandhabungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in die Arzneimittelentwicklung und -forschung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Hochdurchsatz-Screening (HTS) | +1.5% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei der robotergestützten und akustischen Flüssigkeitshandhabung | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung mikrofluidischer Nanodispensierungsplattformen | +0.9% | Asiatisch-pazifischer Raum als Kern, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expansion von Start-ups in synthetischer Biologie und Lab-on-Chip | +0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strenge IVD- und LDT-Vorschriften schreiben rückverfolgbare, automatisierte Arbeitsabläufe vor | +1.1% | Nordamerika, Ausstrahlungseffekte auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die Arzneimittelentwicklung und -forschung

Die Ausgaben der Pharmaindustrie für Forschung und Entwicklung haben jährlich USD 200 Milliarden überschritten, und ein wachsender Anteil dieser Ausgaben unterstützt die automatisierte Flüssigkeitshandhabung zur Durchmusterung komplexer Verbindungsbibliotheken. Onkologie- und Seltene-Krankheiten-Programme erfordern eine Genauigkeit im Submikroliterbereich, die manuelles Pipettieren nicht erreichen kann, was Labore dazu veranlasst, robotergestützte Workstations einzuführen, die KI-gesteuerte Planung mit Echtzeit-Volumenverifizierung kombinieren. Agilent Technologies' Kauf von BIOVECTRA für USD 925 Millionen im Jahr 2024 unterstreicht die Bestrebungen der Branche, integrierte Produktionsanlagen für Biologika zu sichern, die auf automatisiertes Dispensieren angewiesen sind. Da Arzneimittelentwickler komprimierte Zeitpläne anstreben, dienen automatisierte Plattformen, die Metadaten auf Probenebene erfassen, nun als Compliance-Anker für regulatorische Einreichungen. Es wird daher erwartet, dass der Investitionsschwung den Markt für Flüssigkeitshandhabungssysteme aufrechterhalten wird, da Unternehmen darum wetteifern, den traditionellen Entdeckungs-bis-Zulassungs-Zyklus von 10–15 Jahren zu verkürzen.

Wachsende Nachfrage nach Hochdurchsatz-Screening (HTS)

Moderne HTS-Plattformen verarbeiten mehr als 100.000 Wells pro Tag bei gleichzeitiger Aufrechterhaltung der Nanoliter-Präzision – eine Fähigkeit, die für datenintensive KI-Entdeckungsmaschinen unerlässlich ist. Akustische Ejection in Kombination mit Massenspektrometrie hat die Lesezeiten für Peptid-Biomarker auf 1,5 Sekunden reduziert, sodass Epidemiologie-Teams bevölkerungsweite Proben innerhalb von Tagen analysieren können.[1]Bradshaw, David, "Acoustic Ejection Mass Spectrometry Empowers Ultra-Fast Protein Biomarker Quantification," Nature Communications, nature.com Corning und ähnliche Lieferanten führen Mikroplattenformate ein, die für die kontaktlose Tröpfchenhandhabung optimiert sind, damit mittelgroße Labore an groß angelegten Programmen teilnehmen können, ohne umfangreiche Infrastrukturinvestitionen zu tätigen. Die Einführung von Organoiden und 3D-Zellmodellen intensiviert die Nachfrage nach sterilen, automatisierten Medienwechseln über mehrtägige Protokolle. Infolgedessen erlebt der Markt für Flüssigkeitshandhabungssysteme wiederkehrende Ersatzzyklen von konventionellen Pipettierköpfen zu akustischen Nanospray-Modulen in pharmazeutischen und akademischen Einrichtungen.

Schnelle Fortschritte bei der robotergestützten und akustischen Flüssigkeitshandhabung

Kollaborative Roboterarme in Verbindung mit cloudbasierten Planungssystemen orchestrieren nun Pipettieren, Fläschchenverschluss und Barcode-Verifizierung ohne Bedienereingriff. Hamiltons ZEUS X1 Luftverdrängungstechnologie passt sich selbst an Viskositätsschwankungen an und hält die Variationskoeffizienten auch bei hochdichten Reagenzien unter 2 %. Gleichzeitig führen proprietäre akustische Geräte Nanoliter-Tröpfchen durch Schallwellenmodulation, wodurch Kreuzkontaminationen eliminiert und miniaturisierte Parallelassays ermöglicht werden. Die University of North Carolina at Chapel Hill definiert fünf Reifegrade der Automatisierung, wobei KI-gesteuerte Optimierung den Übergang zu vollständig autonomen Laboren markiert – eine Entwicklung, die durch die Partnerschaft von ABB Robotics mit Agilent im Jahr 2025 unterstrichen wird, die Analyseinstrumente mit robotergestützter Probenvorbereitung zusammenführt.

Einführung mikrofluidischer Nanodispensierungsplattformen

3D-gedruckte Mikrokanäle liefern nun Zehntausende gleichmäßiger Tröpfchen pro Sekunde und bringen Single-Cell-Omics in die Reichweite routinemäßiger Arbeitsabläufe. Bei der Herstellung von Zelltherapien bettet MEMS-basiertes akustisches Streaming 60 % des Doxorubicins in Lipidvesikel ein, gegenüber weniger als 30 % Ausbeute beim Massenladen, was den Materialabfall reduziert. Präzisions-Nanodispensierung lindert auch Kontaminationsbedenken, indem der Verbrauchsmaterialaustausch eingeschränkt wird – ein entscheidender Vorteil für dezentralisierte Diagnoseeinheiten. Akustische Oberflächenwellenmischer, die für ihre Biokompatibilität anerkannt sind, bilden die Grundlage für On-Chip-PCR und Nanopartikelsynthese und ermöglichen kostengünstige Point-of-Care-Diagnostik in ressourcenbeschränkten Regionen.[2]Li, Qiang, "Multi-Scale Acoustic Streaming-Enabled Drug Loading in Lipid Vesicles," MDPI, mdpi.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Automatisierungsingenieuren | -1.3% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten und Komplexität der Arbeitsabläufe | -1.1% | Global, insbesondere kleinere Labore betreffend | Kurzfristig (≤ 2 Jahre) |

| Kreuzkontaminationsrisiko in akustischen Systemen | -0.6% | Global, kritisch in klinischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Lange Vorlaufzeiten für Präzisionsverbrauchsmaterialien | -0.8% | Global, Konzentration der Lieferkette im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Automatisierungsingenieuren

Klinische und bioprozessbezogene Labore berichten von einem Defizit an Wissenschaftlern, die für die Programmierung, Kalibrierung und Wartung integrierter Roboterpipelines ausgebildet sind. Das California Department of Public Health verzeichnet anhaltende Vakanzen für Mikrobiologen im öffentlichen Gesundheitswesen, ein Trend, der sich in europäischen GMP-Einrichtungen widerspiegelt. Das erforderliche Fachwissen umfasst nun Python, Supervisory-Control-Software und GMP-Dokumentation, was traditionelle Lehrpläne überfordert. Manager investieren daher in mehrjährige Karriereentwicklungsprogramme und flexible Arbeitszeitmodelle, doch diese Anreize können die Fluktuation nur teilweise eindämmen, sodass teure Geräte unzureichend genutzt bleiben.[3]California Department of Public Health, "Laboratory Workforce Shortages in California," cdph.ca.gov

Hohe Kapitalkosten und Komplexität der Arbeitsabläufe

Vollständig integrierte Workstations übersteigen häufig USD 500.000 vor der Validierung, was akademische Budgets und die Liquidität kleiner Biotechnologieunternehmen belastet. Die Integration von Roboterarmen, Flüssigkeitshandhabungssystemen und Informatikplattformen erfordert eine umfangreiche Neugestaltung der Arbeitsabläufe und eine Umschulung der Bediener, was die Amortisationszeiten verlängert. Die Validierung in regulierten Umgebungen verdoppelt sowohl Kosten als auch Zeitaufwand. Leasing- und Abonnementmodelle entstehen, aber die Akzeptanz bleibt außerhalb Nordamerikas und Westeuropas zögerlich, was das kurzfristige Wachstum der Branche für Flüssigkeitshandhabungstechnologie dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Automatisierung treibt die Marktentwicklung voran

Halbautomatische Systeme erzielten 2025 einen Umsatzanteil von 32,85 %, da Labore Durchsatz und Kostenflexibilität in Einklang brachten. Manuelles Pipettieren verankert weiterhin Nischenprotokolle, die eine praktische Kontrolle erfordern, doch Personalengpässe und Compliance-Druck beschleunigen den Übergang zu vollautomatischen Systemen, die mit einer CAGR von 10,79 % wachsen. Automatisierte Systeme integrieren Planung, Deck-Analytik und Ferndiagnose und bieten einen unbeaufsichtigten Betrieb, der ergonomische Risiken mindert. Der Wandel unterstützt Labore, die bestrebt sind, sich an aufkommende LDT-Vorschriften anzupassen und begrenzte Grundflächen zu optimieren. Robotercluster, die Inkubatoren, Zentrifugen und Flüssigkeitshandhabungssysteme über eine einheitliche Steuerungssoftware verbinden, veranschaulichen, wie der Markt für Flüssigkeitshandhabungssysteme Betriebsmodelle neu kalibriert. Akustische Nanodispenser erhöhen die Sterilitätsstandards weiter, minimieren den Verbrauchsmaterialaustausch und reduzieren die Gesamtassaykosten in Zelltherapie-Arbeitsabläufen. Die Zusammenarbeit von BD und Hamilton bei Einzelzell-Reagenzienkits veranschaulicht den Vorstoß hin zu roboterkompatiblen Kits, die Validierungszyklen verkürzen und Labore bei der Modernisierung unter strengeren Vorschriften unterstützen.

Vollautomatische Workstations fungieren auch als Datenzentren und erfassen jeden Aspirations- und Dispensiervorgang in Echtzeit für eine prüfungssichere Herkunftsnachverfolgung. KI-gestützte Fehlererkennung meldet falsch kalibrierte Kanäle vor einem Chargenausfall und verhindert so nachgelagerte Nacharbeiten. Fortschrittliche Einrichtungen übertragen die Planung von Flüssigkeitshandhabungssystemen nun an Cloud-Dienste, die Ressourcenlasten abteilungsübergreifend ausgleichen. Da sich diese Fähigkeiten verbreiten, wird die Marktgröße für automatisierte Plattformen im Markt für Flüssigkeitshandhabungssysteme voraussichtlich ihren Vorsprung ausbauen, während halbautomatische Linien in Lehr- und Speziallabore mit geringem Volumen migrieren.

Nach Produkt: Workstations führen die Innovationswelle an

Automatisierte Workstations dominierten 2025 den Umsatz mit 29,10 % und spiegeln ihre Rolle als Basisinfrastruktur für mehrstufige Assays wider. Die Konvergenz von Funktionen – Pipettieren, Greifer-Handhabung und Echtzeit-QC-Kameras – verringert den Integrationsaufwand und beschleunigt den Protokolltransfer von F&E- in QC-Labore. Akustische Ejektoren, die mit einer CAGR von 10,21 % wachsen, entsprechen dem wachsenden Bedarf an kontaktloser Nanoliter-Dispensierung, die mit miniaturisierten Omics übereinstimmt. Im gleichen Zeitraum bleiben Pipetten für schnelle Aufgaben unverzichtbar; Hamiltons CO-RE II-Mechanismus erhöht die Wiederholbarkeit, was dazu beiträgt, eine Recyclingrate von 92 % für Spitzen in validierten Arbeitsabläufen aufrechtzuerhalten.

Softwaremodule sind zu entscheidenden Kaufkriterien geworden. Hamiltons VENUS und Tecans Veya übersetzen graphenbasiertes Workflow-Design in Maschinencode und ermöglichen es Technikern ohne Programmierkenntnisse, Assay-Designs zu iterieren. Modulare Stapel wie Formulatrix' kommende STACK-Linie ermöglichen es Kunden, Inkubatoren oder Plattenlesegeräte schrittweise hinzuzufügen, was Budgetgenehmigungen erleichtert. Diese Verschiebungen unterstreichen, dass die Marktgröße für Software- und Integrationskomponenten im Markt für Flüssigkeitshandhabungssysteme die Hardware innerhalb des Prognosezeitraums übertreffen könnte, da Labore auf Lizenz- und Abonnementmodelle standardisieren.

Nach Anwendung: Therapeutika treiben den Wandel voran

Wirkstoffforschung und HTS hielten 2025 einen Anteil von 40,72 % dank eskalierender Pipelines für niedermolekulare Verbindungen und Biologika, die auf Nanoliter-Genauigkeit zur Trefferbestätigung angewiesen sind. Da Multi-Omics-Screens zunehmen, integrieren HTS-Plattformen nun automatisierte Reagenzienvorbereitungsleitungen, die Puffer nach algorithmischen Bedarfsprognosen anpassen. Die Herstellung von Zell- und Gentherapien, die mit einer CAGR von 11,88 % wächst, erfordert geschlossene Flüssigkeitshandhabungssysteme, die für GMP-Klasse-A-Betrieb zertifiziert sind, um die Sterilität bei viralen Vektortransfektionen aufrechtzuerhalten. Der Marktanteil für zelltherapiespezifische Module im Markt für Flüssigkeitshandhabungssysteme steigt daher rasch parallel zur regulatorischen Kontrolle über die Rückverfolgbarkeit.

Genomik- und Proteomiklabore nutzen miniaturisierte parallele Bioreaktoren, die die RNA-Seq-Vorbereitung in Submikroliter-Volumina abschließen und die Reagenzienausgaben um 70 % senken. Die klinische Diagnostik modernisiert sich zu „Dunkellaboren”, in denen Roboter rund um die Uhr Arbeitsabläufe verwalten und zu kürzeren Durchlaufzeiten bei Personalengpässen beitragen. Teams der synthetischen Biologie nutzen integrierte Roboter, um über Nacht DNA-Kodierungsvarianten zu drucken und Design-Build-Test-Zyklen zu komprimieren. Insgesamt stärken diese Dynamiken die Diversifizierung der Branche für Flüssigkeitshandhabungstechnologie über therapeutische und analytische Funktionen hinweg.

Nach Endnutzer: Outsourcing verändert die Dynamik

Pharmazeutische und biotechnologische Unternehmen trugen 2025 43,88 % des Umsatzes bei, angezogen durch regulatorische Compliance-Anforderungen und das Streben nach mehrjährigen F&E-Effizienzen. Die Durchführung paralleler Hochdurchsatz-Screens erfordert eine kontinuierliche Betriebszeit, die manuelle Prozesse nicht aufrechterhalten können. Auftragsforschungs- und Auftragsfertigungsorganisationen, die mit einer CAGR von 11,12 % wachsen, nehmen ausgelagerte Entdeckungs- und klinische Studienvorbereitungsaufgaben auf und drängen sie dazu, automatisierte Kapazitäten schnell zu skalieren.

Akademische Institute beschleunigen die Einführung über Kerneinrichtungen, die die Kapitalbelastung auf Abteilungen aufteilen, während Diagnostiklabore im Hinblick auf globale LDT-Rahmenbedingungen auf rückverfolgbare Automatisierung umsteigen. Gemeinsam genutzte Automatisierungszentren ermöglichen es kleinen Start-ups, stündlichen Zugang zu mieten, und verbreiten den Markt für Flüssigkeitshandhabungssysteme auf eine breitere Nutzerbasis. Waters' Global Capability Center in Bangalore ist ein typisches Beispiel für anbietergeförderte Kompetenzzentren, die Schulungen mit Support verbinden und den Qualifikationsengpass abmildern.

Geografische Analyse

Nordamerika dominierte 2025 mit 39,30 % des Umsatzes, gestützt durch umfangreiche Pharmapipelines, frühe Automatisierungseinführung und FDA-Richtlinien, die rückverfolgbare Arbeitsabläufe begünstigen. Risikofinanzierung für synthetische Biologie sowie Unternehmenskonsolidierung – wie Thermo Fishers Filtrationstransaktion im Wert von USD 4,1 Milliarden – treiben laufende Plattform-Upgrades voran. Europa folgt dicht dahinter und nutzt öffentlich-private Finanzierung für Automatisierung, um Fachkräftemangel auszugleichen und sich an bevorstehende IVDR-Anpassungen anzupassen. Nachhaltigkeitsziele lenken europäische Käufer auch hin zu Workstations, die den Kunststoffverbrauch und den Energiebedarf minimieren.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 10,47 % bis 2031 die schnellste Entwicklung. Chinas Ausbau der Bioproduktion und Indiens wachsender CDMO-Fußabdruck steigern die Basalnachfrage, während japanische Labore akustische Systeme zur Automatisierung von Organoid-Assays einsetzen. Staatliche Zuschüsse und ausländische Joint Ventures, wie SPT Labtechs Zusammenarbeit in der Strukturbiologie in China, beschleunigen den Wissenstransfer.

Der Nahe Osten & Afrika und Südamerika bleiben noch in einem frühen Stadium, sind aber vielversprechend, da nationale Gesundheitsprogramme die Diagnosekapazität ausbauen. Modulare, cloudverwaltete Flüssigkeitshandhabungssysteme sind attraktiv, wo Budgets schlüsselfertige Implementierungen einschränken. Anbieter, die Fernunterstützung mit Abonnementpreisen bündeln, sind gut positioniert, um langfristige Marktpositionen in diesen aufstrebenden Regionen aufzubauen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, da diversifizierte Großunternehmen Spezialvermögen erwerben, während Start-ups disruptive Modelle einführen. Thermo Fishers Filtrationsakquisition im Wert von USD 4,1 Milliarden erweitert seine Reichweite in der Bioproduktion und verkauft Verbrauchsmaterialien an installierte Basen. ABB Robotics' Zusammenarbeit mit Agilent zeigt Hardware-Software-Synergien, die auf autonome Labore der nächsten Generation abzielen. Marktführer beeilen sich, KI für vorausschauende Wartung einzubetten; Revvitys Patent zur Fehlerzustandserkennung veranschaulicht datenzentrierte Differenzierung.

Akteure aus der synthetischen Biologie wie Opentrons und Trilobio senken Einstiegshürden durch Open-Source- oder Plug-and-Play-Systeme und üben Preisdruck nach unten aus. Anbieter, die regulatorische Dokumentation vorab bündeln, sichern sich die Präferenz bei klinischen Anwendern, die LDT-Fristen gegenüberstehen. Portfoliobreite, Integrationseinheit und compliance-fähige Software kristallisieren sich als Differenzierungsmerkmale im Markt für Flüssigkeitshandhabungssysteme heraus und prägen eine Landschaft, in der Größe allein keine Dominanz mehr sichert.

Marktführer für Flüssigkeitshandhabungssysteme

Agilent Technologies

Thermo Fisher Scientific Inc.

Danaher

Hamilton Company

Waters

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific übernimmt das Reinigungs- und Filtrationsgeschäft von Solventum für USD 4,1 Milliarden und fügt eine jährliche Umsatzkapazität von USD 1 Milliarde hinzu

- Januar 2025: ABB Robotics und Agilent Technologies schließen eine Zusammenarbeit zur Integration von Robotik mit Analyseinstrumenten, mit dem Ziel schnellerer pharmazeutischer Arbeitsabläufe.

- Oktober 2024: Becton Dickinson bringt gemeinsam mit Hamilton roboterkompatible Reagenzienkits zur Automatisierung von Einzelzell-Sequenzierungsstudien auf den Markt.

- Juli 2024: Agilent Technologies erwirbt BIOVECTRA für USD 925 Millionen und stärkt damit die CDMO-Fähigkeiten in der Biologika-Herstellung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flüssigkeitshandhabungssysteme als den weltweit erzielten Umsatz aus allen manuellen, elektronischen, halbautomatischen und vollautomatischen Instrumenten, die Mikroliter- bis Milliliter-Volumina in Laborabläufen aspirieren, dispensieren oder transferieren, die von pharmazeutischen, biotechnologischen, klinisch-diagnostischen, akademischen und industriellen Forschungseinrichtungen genutzt werden.

Ausschluss aus dem Geltungsbereich: Eigenständige Detektionsgeräte (z. B. Mikroplatten-Reader oder qPCR-Cycler ohne integrierte Dispensierfunktion) werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Manuelle Flüssigkeitshandhabung

- Luftverdrängungspipetten

- Positivverdrängungspipetten

- Halbautomatische Flüssigkeitshandhabung

- Automatisierte Flüssigkeitshandhabung

- Roboter-Workstations

- Akustische Tröpfchenejektoren

- Kontaktlose Nanodispenser

- Manuelle Flüssigkeitshandhabung

- Nach Produkt

- Automatisierte Workstations

- Pipetten

- Einkanal

- Mehrkanal

- Dispenser

- Büretten und Verdünner

- Verbrauchsmaterialien (Spitzen, Platten, Reservoire)

- Software- und Integrationsmodule

- Nach Anwendung

- Wirkstoffforschung und HTS

- Genomik und Proteomik

- Klinische Diagnostik

- Herstellung von Zell- und Gentherapien

- Synthetische Biologie

- Sonstige Anwendungen

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Auftragsforschungs- und Auftragsfertigungsorganisationen

- Akademische und Forschungsinstitute

- Klinische und diagnostische Laboratorien

- Kerneinrichtungen und Dienstleister

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Laborautomatisierungsingenieure, Beschaffungsleiter in Pharma- und Biotechunternehmen, CRO-Projektmanager sowie regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten typische Ersatzzyklen der installierten Basis, aufkommende Adoptionsraten für akustisches Dispensieren sowie Preiserosionsmuster, die Sekundärquellen nicht quantifizieren konnten.

Desk Research

Wir begannen mit der Kartierung des Universums der Flüssigkeitshandhabungsplattformen anhand öffentlicher Quellen wie FDA 510(k)-Zulassungen der Vereinigten Staaten, NIH RePORTER-Förderdaten, OECD-F&E-Statistiken, Weltbank-Handelscodes und auf PubMed indizierten, begutachteten Artikeln, die den Assay-Durchsatz benchmarken. Unternehmens-10-Ks, Investorenpräsentationen und Weißbücher von Life-Science-Branchenverbänden lieferten Versand- und Preissignale, während kostenpflichtige Tools wie D&B Hoovers für Unternehmenserlöse und Questel für Patentfamilien die Wettbewerbszeitpläne schärften. Diese Referenzen veranschaulichen unsere Evidenzbasis; zahlreiche weitere offene und abonnementbasierte Quellen unterstützten die Datenerfassung und Querprüfungen.

Marktgröße & Prognose

Zunächst skalierte ein Top-down-Modell den adressierbaren Nachfragepool aus Laborausgaben für F&E und molekularen Testvolumina, die anschließend über Penetrationsquoten in Einheitenbedarfe übersetzt werden. Ausgewählte Bottom-up-Prüfungen stützten sich auf OEM-Versandzahlen, Distributorkanal-Auswertungen und Audits des durchschnittlichen Verkaufspreises (ASP), um die Gesamtwerte neu zu verankern.

Globale HTS-Assay-Zahlen, akademische und biopharmazeutische F&E-Ausgaben, installierte Basis robotischer Workstations, durchschnittliche Pipetten-ASP-Drift und Wachstum der Gen-Sequenzierungsläufe. Fünfjahresprognosen wenden multivariate Regression kombiniert mit ARIMA-Glättung an, wobei Szenarioeingaben vor der abschließenden Validierung durch unser Expertengremium geprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Handels- und Förderdatensätze auf Abweichungen geprüft; Anomalien lösen eine zweite Analysten-Überprüfung aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Fusionen, bedeutenden regulatorischen Änderungen oder technologischen Durchbrüchen. Unmittelbar vor der Auslieferung an den Kunden wird ein erneuter Validierungsdurchlauf abgeschlossen.

Warum Mordors Baseline für Flüssigkeitshandhabungssysteme bewährte Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisstufen und Aktualisierungsrhythmen wählen. Indem Mordor Intelligence den Geltungsbereich daran ausrichtet, wie Laboratorien Instrumente tatsächlich beschaffen, und Preis-Volumen-Paare durch Live-Interviews validiert, werden versteckte Annahmen reduziert, die Gesamtwerte aufblähen oder unterschätzen.

Wesentliche Treiber von Abweichungen gegenüber anderen Anbietern umfassen deren Ausschluss halbautomatischer Plattformen, veraltete ASP-Anker oder die Abhängigkeit von Sekundärdaten ohne Live-Marktsondierung, während unser Team die Primäreingaben jährlich überprüft und alle Umsätze zu konstanten USD von 2025 umrechnet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,46 Mrd. | Mordor Intelligence | - |

| USD 5,10 Mrd. | Global Consultancy A | Berücksichtigt nur Verbrauchsmaterialien, lässt halbautomatische Einheiten aus |

| USD 4,81 Mrd. | Trade Journal B | Verwendet ASP-Benchmarks von 2021 und begrenzte geografische Abdeckung |

| USD 4,22 Mrd. | Research Firm C | Stützt sich ausschließlich auf Desk-Quellen, Fokus auf manuelle Pipetten |

Zusammenfassend ermöglicht die disziplinierte Kombination aus aktuellen Primärerkenntnissen, transparenten Geltungsbereichsentscheidungen und Dual-Path-Modellierung Mordor die Bereitstellung einer ausgewogenen, reproduzierbaren Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flüssigkeitshandhabungssysteme?

Der Markt für Flüssigkeitshandhabungssysteme wird im Jahr 2026 auf USD 5,9 Milliarden geschätzt, mit Prognosen von USD 8,68 Milliarden bis 2031.

Welcher Systemtyp wächst am schnellsten im Markt für Flüssigkeitshandhabungssysteme?

Vollautomatische Flüssigkeitshandhabungssysteme verzeichnen mit einer CAGR von 10,79 % bis 2031 das schnellste Wachstum, da Labore unbeaufsichtigte Arbeitsabläufe anstreben.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Großangelegte Expansionen in der pharmazeutischen Produktion, steigende F&E-Investitionen und unterstützende staatliche Initiativen treiben den asiatisch-pazifischen Raum auf eine CAGR von 10,47 %.

Wie prägen Vorschriften die Marktnachfrage?

Die endgültige Regel der FDA zu im Labor entwickelten Tests schreibt rückverfolgbare automatisierte Arbeitsabläufe vor und veranlasst US-amerikanische und globale Labore, den Kauf konformer Flüssigkeitshandhabungsplattformen zu beschleunigen.

Welches Produktsegment hat den größten Anteil?

Automatisierte Workstations halten mit 29,10 % den führenden Anteil und spiegeln ihre Fähigkeit wider, Pipettier-, Handhabungs- und QC-Funktionen auf einem einzigen Deck zu konsolidieren.

Seite zuletzt aktualisiert am: