Marktgröße und Marktanteil für superkritische Flüssigkeitschromatographie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für superkritische Flüssigkeitschromatographie von Mordor Intelligence

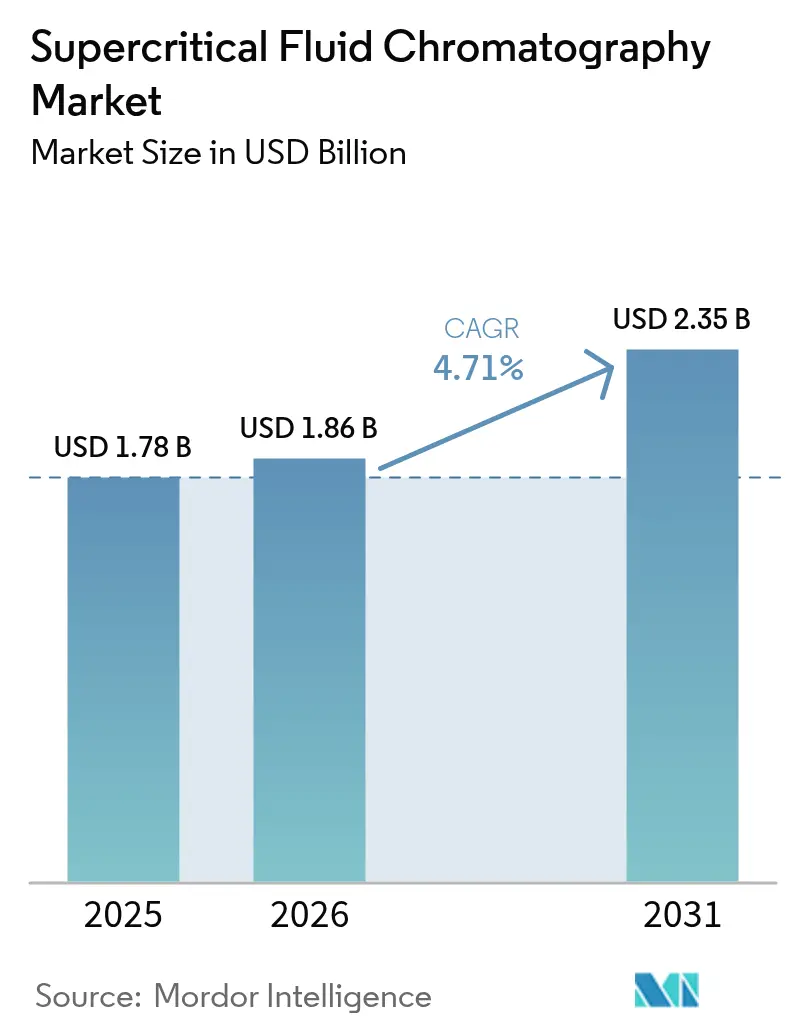

Die Marktgröße für superkritische Flüssigkeitschromatographie wird im Jahr 2026 auf USD 1,86 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 1,78 Milliarden, mit Projektionen für 2031 von USD 2,35 Milliarden, was einem Wachstum von 4,71 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Mandate zur Grünen Analytischen Chemie, eine zunehmende pharmazeutische Nutzung für chirale Trennungen sowie der breitere Einsatz in der Lipidomik und bei Cannabis-Tests bilden die Grundlage dieser Expansion. Die Umsetzung der ICH Q2(R2)- und Q14-Leitlinien durch die FDA im Jahr 2024 hat die regulatorische Legitimität der Technik gefestigt und Kapitalinvestitionen sowohl bei innovativen Pharmaunternehmen als auch bei Auftragsforschungsorganisationen (CROs) gefördert. Integrierte LC–SFC-Plattformen, die zwischen Flüssig- und superkritischen Modi umschalten, verkürzen die Methodentransferzeiten, während cloudfähige Software die Compliance-Berichterstattung vereinfacht. Die Nachfrage profitiert zudem von nord- und europäischen Initiativen zur Reduzierung des Lösungsmitteleinsatzes, was die Präferenz für CO₂-basierte Mobilphasen gegenüber organisch-lösungsmittelintensiver HPLC fördert. Qualifikationsengpässe und Detektionsgrenzen bei stark polaren Verbindungen bleiben Wachstumshemmer, doch kontinuierliche Säuleninnovationen und KI-gestützte Methodenentwicklung mildern diese Hindernisse zunehmend.

Wichtigste Erkenntnisse des Berichts

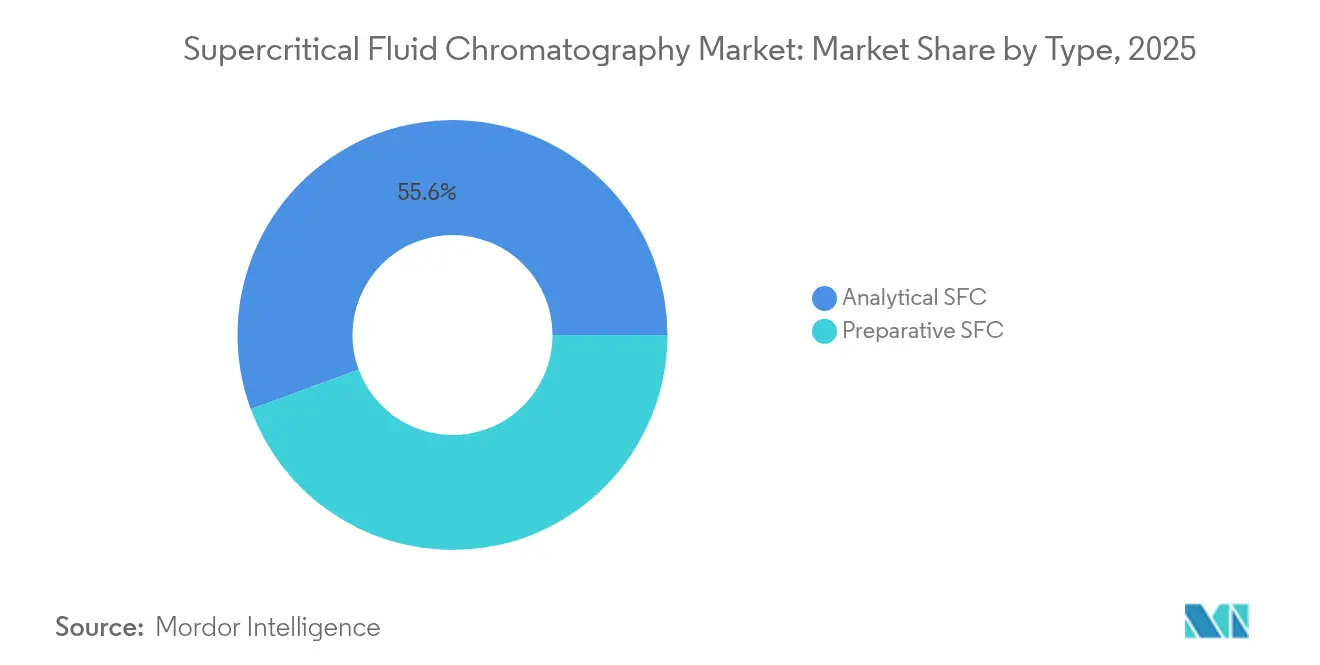

- Nach Typ führte die analytische SFC im Jahr 2025 mit einem Marktanteil von 55,62 % am Markt für superkritische Flüssigkeitschromatographie, während die präparative SFC bis 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen wird.

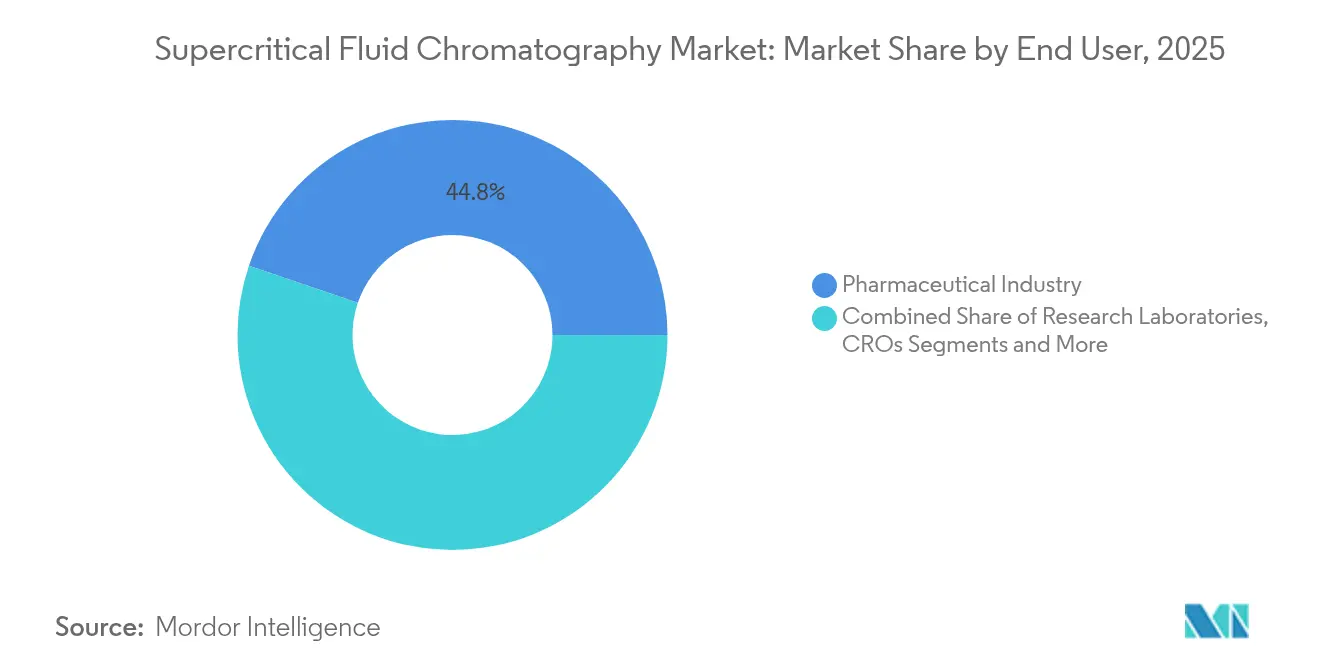

- Nach Endanwender hielt das Pharmasegment im Jahr 2025 einen Anteil von 44,78 % am Markt für superkritische Flüssigkeitschromatographie; CROs / CDMOs stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 5,18 % bis 2031.

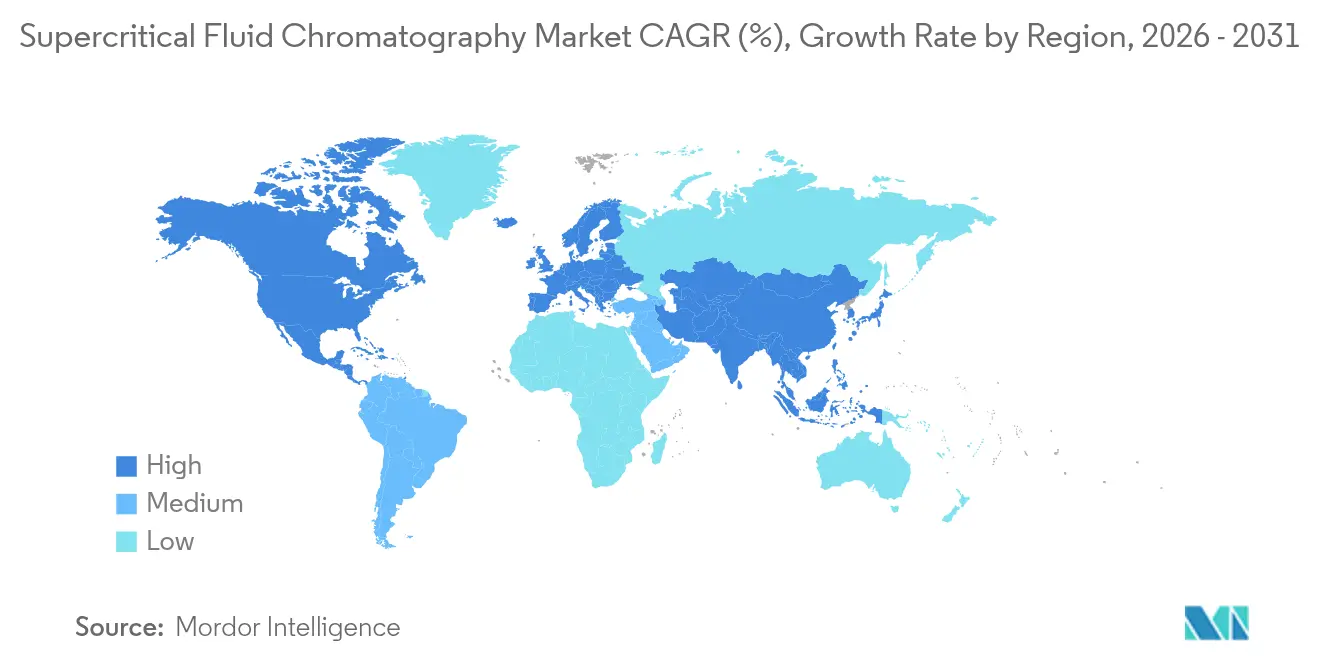

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 36,05 % am Markt für superkritische Flüssigkeitschromatographie, während Asien-Pazifik mit einer CAGR von 4,98 % im Prognosezeitraum am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für superkritische Flüssigkeitschromatographie

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Ausweitung der Mandate zur Grünen Analytischen Chemie | +1.20% | Global, mit früher Übernahme in der EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Biopharma-Nachfrage nach chiralen Trennungen | +0.90% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Schneller Screening-Bedarf bei Cannabis- und Naturprodukt-Qualitätskontrolle | +0.60% | Kernmarkt Nordamerika, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Übernahme integrierter LC–SFC-Instrumentenplattformen | +0.80% | Global, konzentriert in pharmazeutischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Forschungsförderung für Lipidomik- und Metabolomik-Workflows | +0.70% | Global, mit Konzentration in akademischen Zentren | Langfristig (≥ 4 Jahre) |

| Datengesteuerte Integration von Prozessanalysetechnologie in die kontinuierliche Fertigung | +0.50% | Nordamerika & EU, frühe Einführung in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Mandate zur Grünen Analytischen Chemie

Verschärfte Nachhaltigkeitspolitiken in Europa und den Vereinigten Staaten verändern die Investitionsprioritäten in Laboratorien. Moderne SFC-Systeme reduzieren den organischen Lösungsmittelverbrauch im Vergleich zur HPLC um bis zu 95 %, liefern dabei jedoch gleichwertige Auflösung für pharmakopöische Assays.[1]Ahmed M. et al., „Kennzahlen der Grünen Analytischen Chemie”, Future Journal of Pharmaceutical Sciences, journals.elsevier.com Die modifizierte GAPI-Bewertung, die heute in europäischen Methodenauswahlprotokollen weit verbreitet ist, vergibt hohe Bewertungen für CO₂-basierte Trennungen und veranlasst pharmazeutische Qualitätssicherungsgruppen, SFC-Upgrades zu finanzieren. Gerätehersteller berichten, dass die Einhaltung von Grünen Kennzahlen inzwischen bei mehr als der Hälfte aller neuen Instrumentenausschreibungen ein entscheidender Faktor ist, was auf einen anhaltenden Rückenwind für Kapitalausgaben im Markt für superkritische Flüssigkeitschromatographie hindeutet.

Wachsende Biopharma-Nachfrage nach chiralen Trennungen

Die enantiomerenspezifische Arzneimittelentwicklung treibt die kontinuierliche Nachfrage nach Hochdurchsatz-Chiral-Screening an. Fortschritte bei polysaccharidbasierten stationären Phasen ermöglichen es der SFC, APIs mit mehreren Stereozentren aufzutrennen, die die traditionelle HPLC vor Schwierigkeiten stellen, und verkürzen die Optimierungszyklen in der Leitstrukturoptimierung um mehrere Wochen. Mehrere von der FDA zugelassene chirale Arzneimittel im Zeitraum 2022–2024 stützten sich auf SFC-Datenpakete. CROs vermarkten nun „SFC-First”-Entdeckungsplattformen und geben Erfolgsquoten von über 80 % für einstufige chirale Trennungen an, was den wiederkehrenden Verbrauchsmaterialabsatz im Markt für superkritische Flüssigkeitschromatographie ankurbelt.

Schneller Screening-Bedarf bei Cannabis- und Naturprodukt-Qualitätskontrolle

Die enantiomerenspezifische Arzneimittelentwicklung treibt die kontinuierliche Nachfrage nach Hochdurchsatz-Chiral-Screening an. Fortschritte bei polysaccharidbasierten stationären Phasen ermöglichen es der SFC, APIs mit mehreren Stereozentren aufzutrennen, die die traditionelle HPLC vor Schwierigkeiten stellen, und verkürzen die Optimierungszyklen in der Leitstrukturoptimierung um mehrere Wochen. Mehrere von der FDA zugelassene chirale Arzneimittel im Zeitraum 2022–2024 stützten sich auf SFC-Datenpakete. CROs vermarkten nun „SFC-First”-Entdeckungsplattformen und geben Erfolgsquoten von über 80 % für einstufige chirale Trennungen an, was den wiederkehrenden Verbrauchsmaterialabsatz im Markt für superkritische Flüssigkeitschromatographie ankurbelt.

Zunehmende Übernahme integrierter LC–SFC-Instrumentenplattformen

Pharmazeutische Laboratorien bevorzugen Hybridsysteme, die zwischen Umkehrphasen-LC und SFC wechseln, ohne eine Neuverrohrung zu erfordern. Modusumschaltung in unter 2 Minuten und KI-gesteuerte Lösungsmittelauswahl bieten orthogonale Selektivität und reduzieren den Gerätebedarf.[2]Nguyen P. et al., „Hybride LC–SFC-Stationärphasen”, Journal of Separation Science, onlinelibrary.wiley.com Da Biopharma-Unternehmen Pilotprojekte zur kontinuierlichen Fertigung vorantreiben, wird eine solche Flexibilität zunehmend zu einem Standard-URS-Posten, was die Akzeptanz integrierter Plattformen im Markt für superkritische Flüssigkeitschromatographie steigert.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Eingeschränkte Detektorkompatibilität für stark polare Analyten | -0.80% | Global, mit besonderer Auswirkung auf aufkommende Anwendungen | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten im Vergleich zu UHPLC-Alternativen | -0.60% | Schwellenmärkte, kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Analysten für superkritische Flüssigkeitschromatographie | -0.50% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit fortschrittlicher chiraler Säulen in aufstrebenden Regionen | -0.30% | Aufstrebende Märkte in APAC, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkte Detektorkompatibilität für stark polare Analyten

Die Elektrospray-Effizienz nimmt ab, wenn dekomprimiertes CO₂ den Postkolonnen-Fluss verdünnt, was die Spurenpegeldetektion polarer Metaboliten einschränkt. Obwohl Schnittstellen mit Makeup-Lösungsmittel die Empfindlichkeit verbessern, bringen sie Kosten und Komplexität mit sich, die die Einführung in budgetbeschränkten Laboratorien verzögern. Umweltanalytiker unterhalten daher duale LC- und SFC-Workflows, was den schrittweisen Gerätebestellungen in mehreren Subsegmenten des Marktes für superkritische Flüssigkeitschromatographie Grenzen setzt.

Hohe Kapitalkosten im Vergleich zu UHPLC-Alternativen

Ein vollständiges SFC-System kann USD 200.000–400.000 kosten, was ungefähr dem Doppelten einer Top-Spezifikations-UHPLC entspricht. Kleinere Pharmaunternehmen und Universitäten sind oft nicht in der Lage, die Ausgaben zu rechtfertigen, es sei denn, der Durchsatz übersteigt 500 Proben pro Monat. Solange die Anbieter ihr Angebot im mittleren Preissegment nicht ausweiten, wird die Preiselastizität die Durchdringung in den volumenschwächeren Segmenten der Branche für superkritische Flüssigkeitschromatographie begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Analytische SFC dominiert präzisionsorientierte Arbeitsabläufe

Im Jahr 2025 entfielen 55,62 % des Marktanteils für superkritische Flüssigkeitschromatographie auf analytische Konfigurationen, was den weit verbreiteten Einsatz in Methodenentwicklungs- und Qualitätskontrolllaboratorien widerspiegelt, die Sub-ppm-Verunreinigungsprofilierung erfordern. Die Marktgröße für superkritische Flüssigkeitschromatographie für analytische Plattformen wird voraussichtlich von USD 1,04 Milliarden im Jahr 2026 auf USD 1,28 Milliarden bis 2031 mit einer CAGR von 4,26 % wachsen. Robuste Validierungsleitlinien in ICH Q2(R2) stärken langfristige Beschaffungsverpflichtungen, während die Kompatibilität mit Sub-2-µm-Partikeln eine UHPSFC-Leistung nahe der UHPLC ermöglicht.

Präparative Systeme werden, obwohl sie in absoluten Umsätzen kleiner sind, mit einer CAGR von 4,62 % die analytischen Einheiten übertreffen. Gramm-skalige chirale Reinigung für IND-vorbereitende Studien und die wachsende Naturstoffverarbeitung bilden die Grundlage dieser Entwicklung. Größere Säulendurchmesser und CO₂-Recyclingschleifen haben die lösungsmittelspezifischen Kosten pro Gramm gesenkt und verankern die SFC in kontinuierlichen Fertigungsaufbauten für Onkologie-APIs, wodurch das präparative Segment im Markt für superkritische Flüssigkeitschromatographie gestärkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Instrumente treiben Innovation voran, Säulen verfolgen die Anwendungsbreite

Das Subsegment Instrumente macht im Jahr 2025 mehr als zwei Drittel des Umsatzes im Markt für superkritische Flüssigkeitschromatographie aus, beflügelt durch Funktionsaktualisierungen, die KI-gesteuerte Methodenvorschlagsmaschinen und Ferndiagnose integrieren. Automatisierte Modifier-Mischmodule reduzieren die Methodenentwicklungszeit nun um 30 %, ein überzeugendes Wertversprechen für CROs, die Studienzeitpläne verkürzen möchten. Säulen und Verbrauchsmaterialien folgen als die am schnellsten wachsende Komponentengruppe mit einer CAGR von 4,92 % bis 2031. Hybride siliziumdioxidbasierte stationäre Phasen, die nahtlos unter LC- und SFC-Bedingungen funktionieren, erleichtern die Labormigration ohne vollständige Methodenneuentwicklung. Unterdessen erschließt sich Software und Dienstleistungen eine eigenständige Umsatznische, da Compliance-Teams die GxP-Validierungsskriptentwicklung auslagern, was wiederkehrende Umsatzmuster in der Branche für superkritische Flüssigkeitschromatographie verstärkt.

Nach Endanwender: Pharma bleibt Kernmarkt, Outsourcing nimmt zu

Pharmaunternehmen hielten im Jahr 2025 einen Anteil von 44,78 % an der Marktgröße für superkritische Flüssigkeitschromatographie und nutzten die Technik für chirale Reinheitsassays und die Prozesskontrolle in späten Phasen. Die regulatorische Angleichung und Ziele zur Lösungsmittelreduktion erhalten die Kapitalausgaben in der Großmolekülanalytik aufrecht. CROs und CDMOs verzeichneten die höchste prognostizierte CAGR von 5,18 % bis 2031. Diese Dienstleister nutzen die orthogonale Selektivität der SFC, um LC–MS-Daten in regulatorischen Einreichungen zu ergänzen, und bündeln diese Fähigkeit häufig als Premium-Add-on. Akademische und staatliche Forschungslaboratorien folgen auf dem nächsten Platz, gestützt durch Lipidomik-Förderklauseln, die den SFC-Zugang vorschreiben, und erweitern so den Markt für superkritische Flüssigkeitschromatographie über rein kommerzielle Umgebungen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete im Jahr 2025 die Führungsposition mit einem Marktanteil von 36,05 % am Markt für superkritische Flüssigkeitschromatographie. Der klare Validierungsweg der FDA, kombiniert mit wachsenden Cannabis-Testanforderungen, treibt die routinemäßige SFC-Einführung sowohl in regulierten Qualitätskontrolllaboratorien als auch in Drittanbieter-Testlabors voran. Pilotprojekte zur kontinuierlichen Fertigung in Anlagen für monoklonale Antikörper steigern zudem die Nachfrage nach integrierten, PAT-fähigen SFC-Modulen.

Europa folgt dicht dahinter, verankert durch strenge Richtlinien zur Lösungsmittelreduktion und die Forschungsförderung aus dem Horizon-Programm, die die Umweltvorteile der SFC unterstreicht. Die Angleichung der EMA an ICH Q14 hat die SFC-Einbindung in CTD-Dossiers normalisiert und sorgt für anhaltende Geräteaustauschzyklen bei Generikahersteller. Renommierte Universitäten in Deutschland und den Niederlanden rüsten ihre Kerneinrichtungen mit UHPSFC-MS-Einheiten auf, um dem Lipidomik-Projektaufkommen gerecht zu werden, und bereichern so das Ökosystem des Marktes für superkritische Flüssigkeitschromatographie.

Asien-Pazifik wird mit einer CAGR von 4,98 % am schnellsten wachsen, angetrieben durch Chinas wachsende API-Exportbasis und Japans Vorstoß für Grüne-Chemie-Kennzahlen in GMP-Audits. Die Einführung von Shimadzus Nexera UC Prep bietet lokalisierte Servicenetzwerke, die die Einführungsrisiken für Erstnutzer reduzieren und die präparative Skalenpenetration verstärken. Dennoch dämpfen das begrenzte regionale Angebot an Spezial-Chiralsäulen und ein Mangel an SFC-geschulten Analysten die kurzfristigen Volumina und hinterlassen eine Kapazitätslücke, die globale Verbrauchsmaterialanbieter bestrebt sind zu füllen.

Wettbewerbslandschaft

Der Markt für superkritische Flüssigkeitschromatographie weist eine moderate Konzentration auf. Waters, Agilent und Shimadzu machen zusammen schätzungsweise 55–60 % des Umsatzanteils aus und nutzen breite installierte Basen sowie eigene Säulenchemien, um die Kundenbindung zu stärken. Waters' Instrumentenzuwachs im vierten Quartal 2024 resultierte teilweise aus PAT-fähigen SFC-Modulen, die mit BioResolve-Säulen gebündelt wurden, was die Synergie zwischen Hardware und Verbrauchsmaterialien unterstreicht.

Agilent setzt auf KI-gestützte ChemStation-Upgrades, die automatisch SFC-Screening-Bedingungen vorschlagen – ein Ansatz, um Qualifikationshürden für mittlere Labors zu senken. Shimadzu differenziert sich auf präparativem Maßstab und vermarktet eine Gas-Flüssig-Trennungstechnologie, die externe Kühler überflüssig macht und die Betriebskosten bei Kilogrammreinigungsvolumina senkt. Kleinere Spezialisten wie Sepiatec und Aurora SFC bieten modulare Aufbauten für Cannabis-Laboratorien und Metabolomik-Kerne an, obwohl begrenzte Servicereichweiten ihre Reichweite einschränken.

Strategische Allianzen nehmen an Intensität zu. Agilent arbeitet mit Daicel an der nächsten Generation chiraler Phasen zusammen, während Waters' OEM-Programm seine CO₂-Pumpen in PAT-Anlagen von Drittanbietern einbettet. Wettbewerber bündeln zunehmend Compliance-E-Learning und IQ/OQ-Kits, was die Kundennachfrage nach schlüsselfertiger Validierung widerspiegelt. Die Branche für superkritische Flüssigkeitschromatographie dreht sich daher um integrierte Ökosysteme statt um die Differenzierung einzelner Komponenten.

Marktführer in der Branche für superkritische Flüssigkeitschromatographie

Shimadzu Scientific Instruments

JASCO

Fluitron, Inc.

Thar Process, Inc.

SFT, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Waters Corporation stellte BioResolve Protein A-Affinitätssäulen mit MaxPeak-Technologie vor, die einen 7-fachen Empfindlichkeitsgewinn bei Antikörpertiter-Assays und eine nahtlose Größenausschlusskopplung bieten.

- März 2025: Shimadzu brachte Nexera UC Prep auf den Markt, ein semipräparatives SFC-System mit einer eingebauten CO₂-Pumpe, die externe Kühler überflüssig macht.

- März 2025: Die FDA veröffentlichte ICH Q2(R2)- und Q14-Leitlinien, die die Validierung von Methoden zur superkritischen Flüssigkeitschromatographie in Arzneimittelanträgen ausdrücklich erlauben.

Berichtsumfang des globalen Marktes für superkritische Flüssigkeitschromatographie

Superkritische Flüssigkeitschromatographie (SFC) ist definiert als eine Chromatographiemethode, bei der sowohl die Temperatur als auch der Druck in der Säule die kritischen Werte der Mobilphase überschreiten. Es handelt sich um eine Form der Normalphasenchromatographie, die ein superkritisches Fluid wie Kohlendioxid als Mobilphase verwendet.

| Präparative SFC |

| Analytische SFC |

| Instrumente |

| Säulen & Verbrauchsmaterialien |

| Software & Dienstleistungen |

| Forschungslaboratorien |

| Pharmaindustrie |

| CROs & CDMOs |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Präparative SFC | |

| Analytische SFC | ||

| Nach Komponente | Instrumente | |

| Säulen & Verbrauchsmaterialien | ||

| Software & Dienstleistungen | ||

| Nach Endanwender | Forschungslaboratorien | |

| Pharmaindustrie | ||

| CROs & CDMOs | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für superkritische Flüssigkeitschromatographie?

Der Markt hat im Jahr 2026 einen Wert von USD 1,86 Milliarden und wird bis 2031 voraussichtlich USD 2,35 Milliarden erreichen.

Welches Segment führt den Markt für superkritische Flüssigkeitschromatographie an?

Die analytische SFC dominiert mit einem Anteil von 55,62 % am Umsatz 2025 und profitiert von ICH-validierten Qualitätskontrollanwendungen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die wachsende API-Herstellung, eine unterstützende regulatorische Harmonisierung und lokalisierte Instrumentenstarts treiben eine CAGR-Prognose von 4,98 % voran.

Was sind die wichtigsten Hemmnisse für eine breitere Einführung?

Hohe Kapitalkosten im Vergleich zur UHPLC und Einschränkungen der Detektorempfindlichkeit für stark polare Analyten sind die größten Hindernisse.

Wie beeinflussen Mandate zur Grünen Chemie Kaufentscheidungen?

EU- und nordamerikanische Vorschriften begünstigen CO₂-basierte Trennungen und ermutigen Laboratorien, auf SFC umzusteigen, um den Lösungsmittelabfall zu reduzieren.

Seite zuletzt aktualisiert am: