Marktgröße und Marktanteil für Mikroplatten-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikroplatten-Systeme von Mordor Intelligence

Die Marktgröße für Mikroplatten-Systeme wird voraussichtlich von USD 1,21 Milliarden im Jahr 2025 und USD 1,26 Milliarden im Jahr 2026 auf USD 1,59 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,73 % verzeichnen.

Anhaltende Investitionen in das Hochdurchsatz-Screening, die Nachfrage nach hybriden Detektionsoptiken und eine stärkere Finanzierung durch den öffentlichen Sektor stützen diesen stetigen Anstieg. Laboratorien wechseln von Einzelmodus-Absorptionslesegeräten zu Multimodus-Plattformen, die Fluoreszenz, Lumineszenz und Bildgebung integrieren – ein Wandel, der Kapitalbudgets komprimiert und gleichzeitig das Assay-Angebot erweitert. Pharmaunternehmen bevorzugen diese Hybridsysteme, da sie sowohl etablierte ELISA-Workflows als auch Phänotyp-Screens der nächsten Generation ohne Hardwarewechsel ermöglichen und so den Validierungsaufwand reduzieren. Staatliche Initiativen in der Präzisionsmedizin und die breitere Einführung automatisierter Flüssigkeitshandhabung verstärken das Wachstum im Asien-Pazifik-Raum, wo staatliche Finanzierung die Installation von Multimodus-Lesegeräten beschleunigt. Gleichzeitig veranlassen Nachhaltigkeitsvorschriften in der Europäischen Union und in Kalifornien die Anbieter dazu, Energie-pro-Messung-Kennzahlen offenzulegen und Rücknahmeprogramme für Verbrauchsmaterialien anzubieten, was die Beschaffung in Richtung umweltfreundlicherer Modelle lenkt.

Wichtigste Erkenntnisse des Berichts

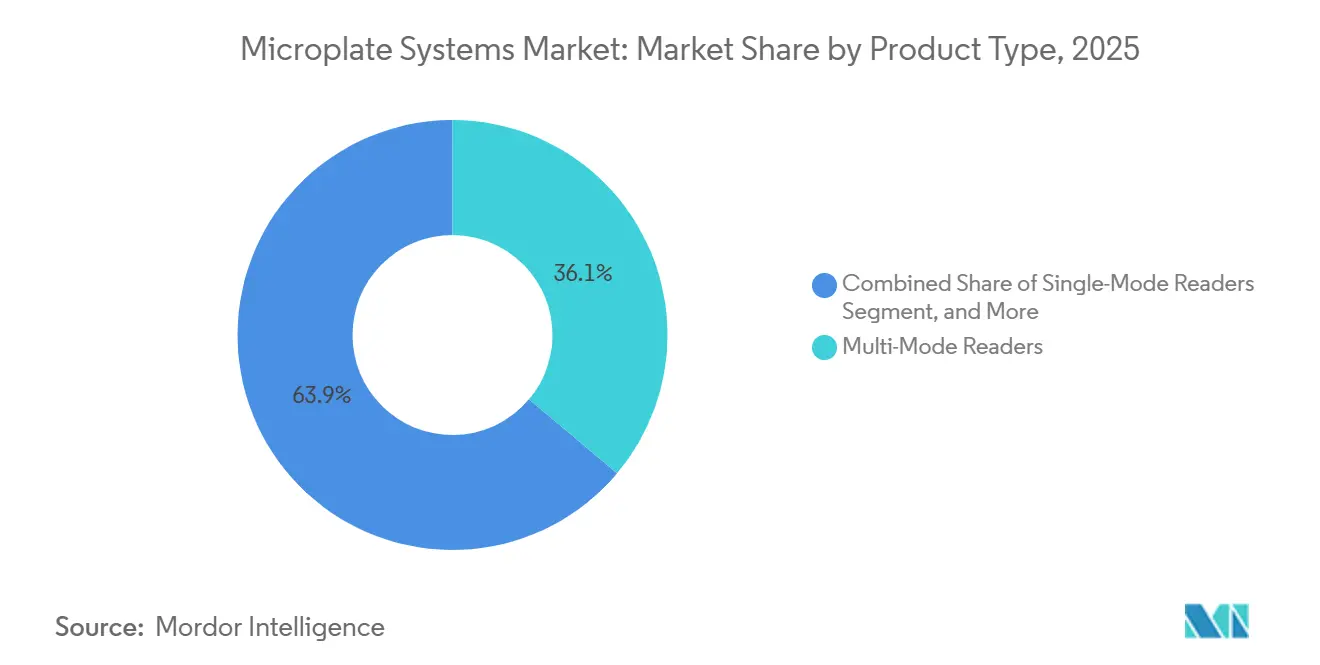

- Nach Produkttyp führten Multimodus-Lesegeräte mit einem Marktanteil von 36,12 % am Markt für Mikroplatten-Systeme im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 6,06 %.

- Nach Anwendung entfielen auf Wirkstoffforschung und Hochdurchsatz-Screening 47,09 % der Marktgröße für Mikroplatten-Systeme im Jahr 2025, während die Genomik- und Proteomikforschung voraussichtlich mit einer CAGR von 7,63 % im Zeitraum 2026–2031 wachsen wird.

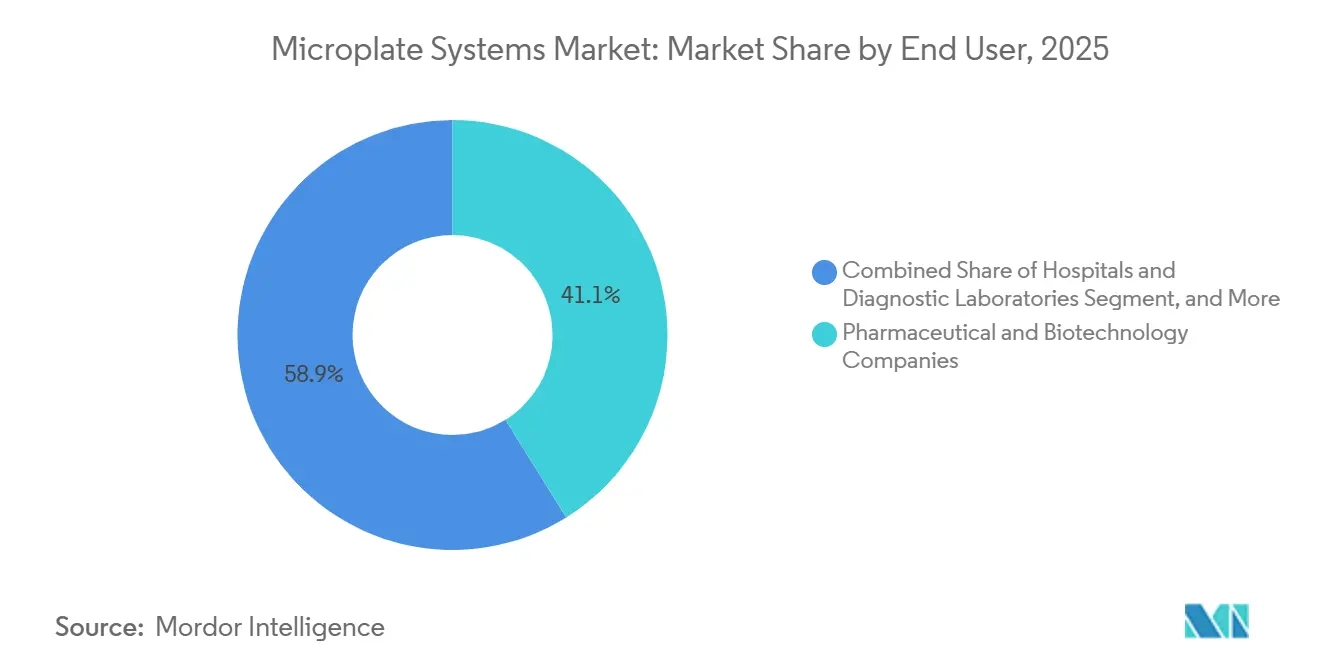

- Nach Endnutzer hielten Pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 41,13 % an den Endnutzerausgaben; Auftragsforschungs- und Auftragsfertigungsorganisationen verzeichneten mit einer CAGR von 8,18 % bis 2031 das stärkste Wachstum.

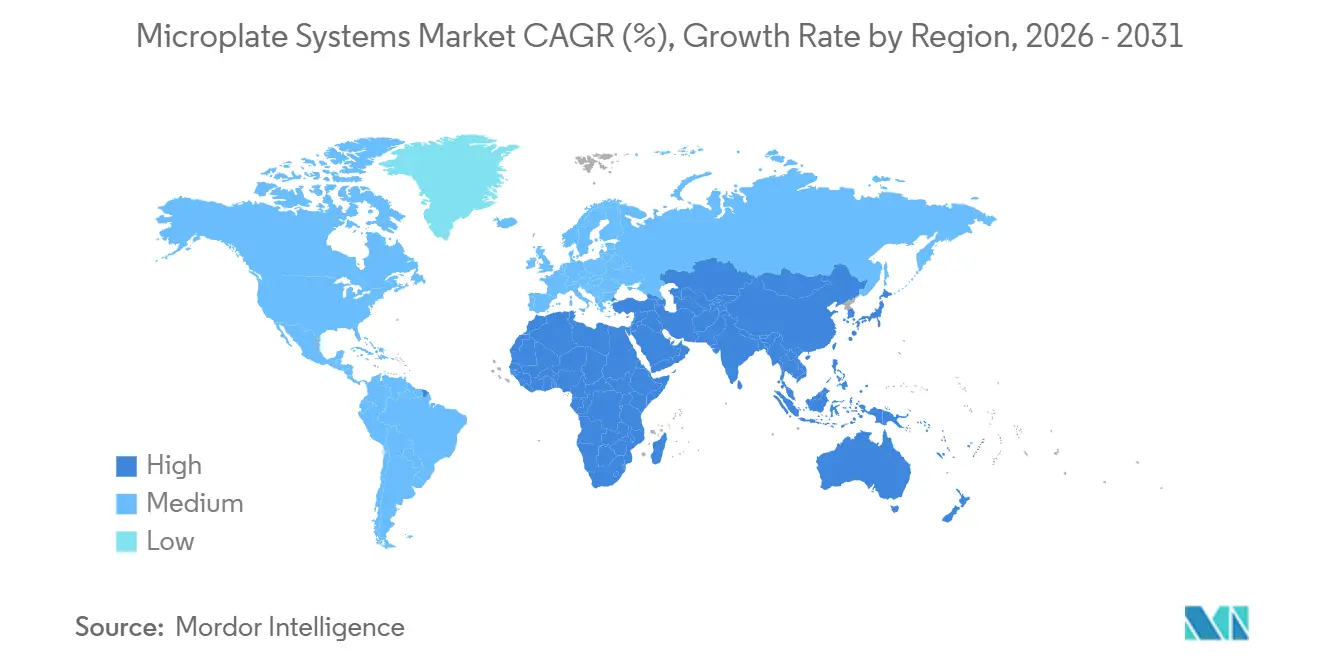

- Nach Geografie dominierte Nordamerika mit 38,29 % der Umsätze im Jahr 2025, während der Asien-Pazifik-Raum voraussichtlich die stärkste regionale CAGR von 10,13 % bis 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mikroplatten-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung des Hochdurchsatz-Screenings | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Automatisierung und Multimodus-Detektion | +1.0% | Global, am stärksten im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Ausweitung der Forschungsfinanzierung in den Biowissenschaften | +0.8% | Nordamerika, Europa, China, Indien | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei Empfindlichkeit und Durchsatz | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Aufkommen von KI-integrierter Echtzeit- Analytik | +0.7% | Nordamerika, Europa, früher Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsdruck für energieeffiziente Instrumente | +0.3% | Europäische Union, Kalifornien, Massachusetts | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung des Hochdurchsatz-Screenings in der Wirkstoffforschung

Pharmazeutische Pipelines verlagern sich zunehmend auf komplexe Modalitäten wie Antikörper-Wirkstoff-Konjugate und Zelltherapien, die phänotypische Assays erfordern, bei denen pro Kampagne Zehntausende von Verbindungen gescreent werden.[1]Nature Methods, "Fortschritte beim Hochdurchsatz-Screening," nature.com Moderne Hochdurchsatz-Plattformen verarbeiten heute mehr als 100.000 Datenpunkte pro Tag, indem sie robotergestützte Plattenhandler, präzise Umgebungskontrolle und hybride Optiken integrieren, die ohne manuellen Wechsel zwischen Fluoreszenzpolarisation und zeitaufgelöster Lumineszenz umschalten. Diese Konsolidierung ermöglicht es einem einzigen Lesegerät, mehrere Einzelmodus-Geräte zu ersetzen, wodurch Arbeitsfläche freigegeben und der Validierungsaufwand reduziert wird. Die Biopharma-F&E-Ausgaben stiegen 2025 auf über USD 145 Milliarden, was den Druck zur Produktivitätssteigerung erhöht. Automatisierung beantwortet diesen Bedarf, indem sie Chemikern ermöglicht, größere Bibliotheken mit weniger Vollzeitkräften zu untersuchen. Onkologie- und Immunologieprogramme verzeichnen die stärkste Nutzung, da sie auf multiplexiertes Zytokin-Profiling und Lebendzellenbildgebung in 384- und 1536-Well-Formaten angewiesen sind.

Wachsende Nachfrage nach Automatisierung und Multimodus-Detektion in der Diagnostik

Klinische Laboratorien verknüpfen heute Probeneingang, Zentrifugation, Aliquotierung und Mikroplatten-Immunoassays in einem einzigen Förderband-Workflow, wodurch manuelle Berührungspunkte um mehr als 70 % reduziert und die Durchlaufzeit für Routinepanels von 4 Stunden auf unter 90 Minuten gesenkt wird.[2]Academic OUP, "Totale Laborautomatisierung," academic.oup.com Multimodus-Lesegeräte fügen sich nahtlos ein, da sie ohne Eingriff des Bedieners zwischen ELISA-, Chemilumineszenz- und Fluoreszenz-Assays wechseln. Molecular Devices integrierte KI-gestützte Qualitätskontrollalgorithmen in seine im Juli 2025 veröffentlichten Modelle SpectraMax iD5e und iD3s, wodurch Wiederholungsläufe um schätzungsweise 15 % reduziert wurden. Krankenhäuser, die eine Instrumentenverfügbarkeit von 98 % erreichen, können den Kapitalersatz um bis zu zwei Jahre aufschieben – ein entscheidender Cashflow-Vorteil für regionale Netzwerke. Die Nachfrage ist im Asien-Pazifik-Raum am stärksten, wo Programme zur universellen Krankenversicherung und Mandate für elektronische Gesundheitsakten maschinenlesbare Assay-Daten erfordern. Compliance-Rahmenwerke wie ISO 15189 betonen nun Prüfpfade, was Anbieter dazu veranlasst, HL7- und FHIR-Konnektivität hinzuzufügen.

Ausweitung der Forschungsfinanzierung in den Biowissenschaften

Mehrjährige Zuschüsse für Präzisionsmedizinprogramme leiten Kapital in Proteomik-Kerneinrichtungen, die auf Mikroplatten-Lesegeräte für ELISA, Luminex-Bead-Arrays und AlphaLISA-Proximity-Assays angewiesen sind. Genome Canada verpflichtete sich 2024 zu CAD 52 Millionen (USD 38 Millionen) für den Kauf gemeinsam genutzter Geräte.[3]Genome Canada, "Ankündigungen zur Forschungsfinanzierung," genomecanada.ca Indiens Biotechnologie-Fahrplan zielt auf eine Sektorausweitung auf USD 300 Milliarden bis 2030 ab, wobei 30 % auf die Forschungsinfrastruktur entfallen. Öffentliche Finanzierung schreibt häufig offenen Datenzugang vor, was cloud-verbundene Lesegeräte begünstigt, die automatisch in FAIR-konforme Repositorien hochladen. Chinas Biotechnologieinvestitionen überstiegen 2024 USD 20 Milliarden, wobei die Beschaffung auf die Biotechnologieparks in Shenzhen, Shanghai und Peking konzentriert war. Diese Zuflüsse glätten Nachfragezyklen, da staatlich finanzierte Gerätekäufe von vierteljährlichen Budgetschwankungen in der Privatwirtschaft abgeschirmt sind.

Technologische Fortschritte bei Empfindlichkeit und Durchsatz

Hybride Filter-Monochromator-Optiken, Photomultiplier-Röhren der nächsten Generation und verbessertes Wärmemanagement senken Nachweisgrenzen und verkürzen Messzeiten. Tecan's Spark Cyto integriert konfokale Bildgebung, die das 3D-Sphäroid-Wachstum in Echtzeit quantifiziert und die Assay-Entwicklungszeit für das onkologische Wirkstoff-Screening reduziert. Agilent's BioTek Cytation kombiniert Umgebungskontrolle mit Hellfeld-Bildgebung und verkleinert den Workstation-Platzbedarf von 6 m² auf unter 3 m². Piezoelektrische und akustische Dosierung erreicht eine Präzision unter 100 nL und ermöglicht 1536- und 3456-Well-Formate, die Reagenzien einsparen. Laboratorien, die in diese Fortschritte investieren, berichten von bis zu 40 % schnelleren Laufzeiten und 20 % niedrigeren Verbrauchsmaterialkosten pro Probe, was die Attraktivität von Mikroplatten-Systemen für schlanke Betriebe steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | -0.9% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Technikern | -0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität bei Halbleiter- und optischen Komponenten | -0.4% | Global | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch Lab-on-Chip-Mikrofluidik | -0.3% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Systeme

Multimodus-Lesegeräte mit integrierten Inkubatoren, Roboter-Stapelvorrichtungen und KI-Modulen kosten zwischen USD 80.000 und USD 200.000 und belasten die Budgets akademischer Kerneinrichtungen und junger Biotechnologieunternehmen erheblich. Jährliche Serviceverträge erhöhen den Kaufpreis um weitere 8–12 % und decken den Austausch von Photomultipliern und Software-Updates ab. Einfuhrzölle in mehreren Ländern mit mittlerem Einkommen erhöhen die Gesamtkosten um bis zu 35 % und verzögern die Einführung. Leasing- und Reagenzien-Mietmodelle von PerkinElmer und Tecan wandeln Kapitalaufwand in Betriebskosten um, aber mehrjährige Mindestmengen setzen Laboratorien Vertragsstrafen aus, wenn Projekte ins Stocken geraten. Kostendruck verleitet Käufer manchmal zu Einzelmodus-Geräten mit niedrigerer Spezifikation, die veralten können, sobald die Forschung auf multiplexierte Assays umstellt.

Mangel an qualifizierten Technikern

Der Betrieb fortschrittlicher Mikroplatten-Systeme erfordert Kenntnisse in der Flüssigkeitshandhabungsrobotik und in Datenintegritätsprotokollen – Fähigkeiten, die 41 % der Arbeitgeber als kritisch knapp bezeichnen. Universitätslehrpläne hinken hinterher, sodass neue Mitarbeiter oft sechs Monate Schulung an Automatisierungssoftware wie Tecan FluentControl benötigen. Unterbesetzte Labore lassen USD 150.000 teure Instrumente bis zu 40 % der Zeit ungenutzt, was die Kapitalrendite beeinträchtigt. Auftragsforschungsorganisationen betreiben inzwischen interne Akademien zur Weiterqualifizierung von Mitarbeitern, aber die Fluktuation bleibt hoch, da Pharmaunternehmen nach zwei Jahren Erfahrung Gehaltsaufschläge von 30 % bieten. Anbieter reagieren, indem sie Assistenten einbetten, die automatisch Verstärkungseinstellungen vorschlagen und Protokollabweichungen kennzeichnen, was die Lernkurve senkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Multimodus-Lesegeräte treiben die Konsolidierung voran

Multimodus-Lesegeräte machten 36,12 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 mit 6,06 % wachsen – die schnellste Rate unter den Produktkategorien –, da Laboratorien Einzelmodus-Absorptionsgeräte durch Hybridplattformen ersetzen, die Filterräder und Monochromatoren in einem einzigen Gehäuse integrieren. Die Expansion dieses Segments erhöht die Marktgröße für Mikroplatten-Systeme, da jede Einheit Premiumpreise erzielt und ergänzende Software- und Serviceverträge nach sich zieht. Einzelmodus-Lesegeräte überleben in ELISA-Laboren mit hohem Durchsatz, wo die Kosten pro Test entscheidend sind, doch ihr Anteil schwindet, da automatisierte Förderarchitekturen Instrumente benötigen, die Chemilumineszenz und Fluoreszenz ohne Ausfallzeiten betreiben. Pipettier- und Dosiersysteme gewinnen an Bedeutung, da sich 1536-Well- und 3456-Well-Formate verbreiten, aber ihre Einführung hängt von der Präzision bei Submikroliter-Volumina ab.

Tecan's Spark und Agilent's Cytation veranschaulichen den Trend zur Konvergenz, indem sie Detektion, Umgebungskontrolle und Bildgebung auf einem Platzbedarf von unter 3 m² vereinen. BMG LABTECH's VANTAstar und Molecular Devices' iD5e integrieren KI-Qualitätskontrolle und reduzieren Wiederholungsläufe um 15 %. Pipettieranbieter konzentrieren sich auf akustische oder piezoelektrische Dosierung, um eine Präzision von ≤1 nL zu erreichen – ein Muss für ultrahochdichte Platten. Mikroplatten-Waschgeräte bleiben für ELISA-Workflows unverzichtbar, werden aber häufig gebündelt mit Lesegeräten verkauft, was die Käuferpräferenz für Einzelanbieter-Supportverträge widerspiegelt. Handler und Inkubatoren vervollständigen das Ökosystem; Open-Source-Designs wie G-Bot senken die Einstiegskosten, stellen aber etablierte Gewinnpools vor Herausforderungen.

Nach Anwendung: Genomik und Proteomik überholen das klassische Screening

Wirkstoffforschung und Hochdurchsatz-Screening machten 2025 47,09 % des Umsatzes aus und unterstreichen die Nachfrage nach phänotypischen Assays in Onkologieprogrammen. Genomik- und Proteomikforschung ist jedoch mit einer CAGR von 7,63 % die am schnellsten wachsende Anwendung, angetrieben durch nationale Präzisionsmedizin-Zuschüsse, die eine multiplexierte Biomarker-Quantifizierung erfordern. Diese Dynamik diversifiziert den Markt für Mikroplatten-Systeme; selbst wenn die Pharma-F&E ins Stocken gerät, halten öffentlich finanzierte Omics-Projekte die Gerätebestellungen aufrecht. Die klinische Diagnostik bietet eine stabile Grundlage, da Krankenhauslabore die Gesamtautomatisierung einführen, um saisonale Spitzen im Probenvolumen zu bewältigen.

Zellbasierte Assays und Toxizitätstests gewinnen an Dynamik, da die regulatorische Förderung von In-vitro-Alternativen den Bedarf an kinetischen Messungen über 72 Stunden in inkubierten Multimodus-Lesegeräten antreibt. Umwelt- und Lebensmittelsicherheitsanwendungen, obwohl kleiner, bewegen sich auf strengere Rückstandsgrenzwerte zu; ELISA-Screening auf Platten bleibt der kosteneffektive erste Filter vor der bestätigenden Massenspektrometrie. Anbieter passen die Firmware für lange kinetische Läufe an und integrieren sie mit LIMS für die Rückverfolgbarkeit. Funktions-Roadmaps umfassen nun flexible Planung, die schnelle Endpunkt-Assays mit mehrtägigen Zellvitalitätsstudien verschachtelt und so die Lesegerätauslastung maximiert.

Nach Endnutzer: Auftragsforschungs- und Auftragsfertigungsorganisationen wachsen schneller als die Pharmaindustrie

Pharmazeutische und Biotechnologieunternehmen machten 2025 41,13 % der Ausgaben aus, doch Auftragsforschungs- und Auftragsfertigungsorganisationen wuchsen bis 2031 schneller mit 8,18 %, da das Outsourcing zunahm. Auftragsforschungsorganisationen kaufen automatisierungsfertige Stacks mit SiLA-2-Schnittstellen, die Audit- und Datenintegritätsmandate erfüllen, und treiben so den Marktanteil für Mikroplatten-Systeme bei Dienstleistern voran. Krankenhäuser und Diagnostiklabore installieren Multimodus-Lesegeräte, um Assay-Menüs auf weniger Geräte zu konsolidieren, angesichts des Erstattungsdrucks.

Akademische und Forschungseinrichtungen verlassen sich auf mehrjährige Kapitalzyklen, die von nationalen Wissenschaftsagenturen finanziert werden, was die Nachfragevolatilität glättet. Sie legen Wert auf offenen Zugang zur Planung und Cloud-Repositorien und belohnen Anbieter, die No-Code-Assay-Builder bündeln. Regionale Anbieter wie Shenzhen Mindray und Rayto Life Sciences dringen in preissensible Krankenhaussegmente vor, mit Systemen, die 30–40 % unter westlichen Mitbewerbern liegen und durch 24-Stunden-Servicenetzwerke unterstützt werden. Vertriebsstrategien müssen daher nach Werttreibern segmentieren: Betriebszeit für Auftragsforschungsorganisationen, Flexibilität für die Pharmaindustrie, Kosten für Krankenhäuser und Offenheit für die Wissenschaft.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 38,29 %, angetrieben durch Biotechnologie-Cluster in Boston und San Francisco, die zusammen 2024 mehr als USD 30 Milliarden an Risikokapital einwarben. Große Auftragsforschungsorganisationen wie Charles River und IQVIA betreiben Flotten von jeweils mehr als 500 Lesegeräten und gewährleisten so konsistente Ersatzzyklen. Die vorhersehbaren 510(k)- und Computer Software Assurance-Rahmenwerke der FDA senken das regulatorische Risiko und beschleunigen die Einführung KI-fähiger Modelle. Kanada trägt durch Genome-Canada-Zuschüsse bei, die Mittel an Präzisionsmedizin-Kerneinrichtungen leiten, während Mexikos Nachfrage noch in den Anfängen steckt, aber wächst, da private Labore in Mexiko-Stadt von manuellen ELISA-Verfahren auf halbautomatische Plattformen umsteigen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,13 % bis 2031, dem Doppelten des globalen Tempos. Chinas staatliche Finanzierung von über USD 20 Milliarden im Jahr 2024 und Indiens Fahrplan zu einem Biotechnologiewert von USD 300 Milliarden bis 2030 liefern robustes Kapital für die Laborinfrastruktur. Die beschleunigten Zulassungen der NMPA ermöglichen es inländischen Unternehmen wie Mindray, durch lokalisierte Dienstleistungen Krankenhausanteile zu gewinnen. Japans alternde Bevölkerung treibt die Laborautomatisierung voran, obwohl langwierige Konsensbeschaffungsverfahren die Zyklen verlangsamen. Australien und Südkorea verzeichnen eine stabile Nachfrage, die mit Genomik- und Biosicherheitsprojekten an führenden Universitäten verbunden ist.

Europas Markt spiegelt die überarbeitete In-vitro-Diagnostik-Verordnung wider, die die Anforderungen an Daten- und Umweltberichterstattung erhöht. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Nachfrage und verbinden Pharmariesen mit akademischen Schwergewichten wie den Max-Planck-Instituten und dem Francis Crick Institute. Nachhaltigkeitsvorschriften drängen Käufer zu ACT-zertifizierten Instrumenten und recycelbaren Verbrauchsmaterialien. Der Nahe Osten und Afrika sind zwar kleiner, wachsen aber, da Golfstaaten Biotechnologie-Hubs aufbauen; die König-Abdullah-Universität und die Mohammed-bin-Raschid-Universität in Dubai installierten 2025 beide Multimodus-Lesegeräte. In Südamerika führt Brasilien, aber hohe Zölle und Währungsschwankungen dämpfen das Wachstum. Insgesamt prägen diese Dynamiken einen geografisch diversifizierten Markt für Mikroplatten-Systeme mit regionsspezifischen Katalysatoren.

Regulatorisches Umfeld

Mikroplattensysteme umfassen sowohl Anwendungen ausschließlich für die Forschung als auch regulierte diagnostische Umgebungen, sodass die Compliance-Anforderungen je nach Verwendungszweck und Softwarefunktionalität variieren. In den Vereinigten Staaten gelten die FDA-Gerätekontrollen, wenn Plattenlesegeräte, Waschgeräte oder gebündelte Software für die IVD-Nutzung vermarktet werden, während laborentwickelte Tests nach der Rücknahme der endgültigen LDT-Regel von 2024 im September 2025 hauptsächlich unter CLIA überwacht werden. Für Hersteller trat die FDA Quality Management System Regulation (QMSR) am 2. Februar 2026 in Kraft, wodurch die Qualitätsanforderungen an Geräte enger an die Qualitätsmanagementerwartungen im Stil der ISO 13485 angeglichen wurden.

In Europa werden Instrumente und Software, die für IVD-Workflows bereitgestellt werden, von den IVDR-Übergangsregeln beeinflusst, einschließlich der verlängerten Übergangsfristen gemäß Verordnung (EU) 2024/1860 und operativer Meilensteine wie der Frist vom 26. Mai 2026 für die Beantragung bei einer Benannten Stelle für Klasse-C-Geräte im Rahmen des Verlängerungsrahmens. Auch die Anforderungen an Kennzeichnung und Datenintegrität verschärfen sich durch Standards, die in der Laborpraxis und der Beschaffung verwendet werden, einschließlich EN ISO 18113-3:2024 für die Kennzeichnung von IVD-Instrumenten und der anhaltenden Betonung von ISO 15189 in akkreditierten klinischen Laboren, was Anbieter zu stärkeren Audit-Trails, Konnektivität und Rückverfolgbarkeitsfunktionen in der Instrumentenfirmware und den Datensystemen drängt.

Wettbewerbslandschaft

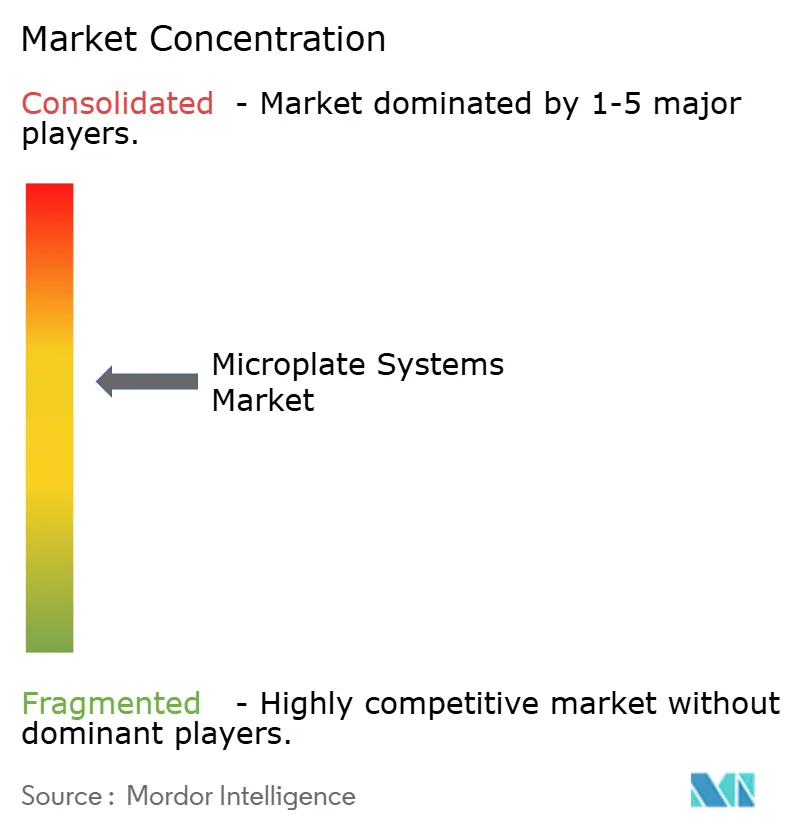

Die fünf größten Anbieter – Danaher (Molecular Devices), Agilent Technologies, Revvity, Tecan Group und Bio-Rad Laboratories – erzielen einen erheblichen globalen Umsatz, was auf eine moderate Konzentration hindeutet. Diese etablierten Anbieter binden Kunden durch Ökosysteme auf Basis installierter Geräte, die Lesegeräte, Waschgeräte und Software bündeln, und erhöhen so die Wechselkosten, die mit der Assay-Revalidierung und der Mitarbeiterschulung verbunden sind. Der Wettbewerb dreht sich um Software und Cloud-Dienste; Anbieter, die FAIR-konformes automatisches Hochladen und No-Code-Assay-Builder anbieten, senken die Einführungshürden für ressourcenbeschränkte Labore.

Disruptoren entstehen aus Open-Source-Automatisierungskonsortien wie Advanced Cell Culture System, die Hardware-Baupläne veröffentlichen, die Labore für unter USD 10.000 zusammenbauen können, und so ergänzende Einnahmequellen untergraben. Regionale Champions wie Shenzhen Mindray, Rayto Life Sciences und Shimadzu gewinnen im Asien-Pazifik-Raum Marktanteile, indem sie CE-zertifizierte oder NMPA-zugelassene Geräte mit Benutzeroberflächen in Landessprache und schnellem Vor-Ort-Service kombinieren. Technologie-Roadmaps heben nun KI-Algorithmen für Echtzeit-Qualitätskontrolle, konfokale Bildgebung für 3D-Sphäroide und SiLA-2-Kompatibilität hervor – Funktionen, die 15–20 % Aufschläge erzielen, weil sie Assay-Entwicklungszyklen verkürzen.

Strategische Schritte gestalten das Feld weiterhin um. Ingersoll Rand erwarb Scinomix im Januar 2026 und fügte Plattenhandler hinzu, die über SiLA 2 integriert werden und das Präzisionsportfolio erweitern. Thermo Fisher's Übernahme von Solventums Reinigungseinheit für USD 4,1 Milliarden im Februar 2025 festigt seinen Griff auf vorgelagerte Workflows, die Mikroplatten-Assays speisen. Agilent's Übernahme von BIOVECTRA im Jahr 2024 schafft eine gebundene Kundenbasis für seine BioTek-Lesegeräte. Solche vertikalen Integrationen verstärken die Servicebündelung und könnten die Eintrittsbarrieren für kleinere reine Hardware-Anbieter erhöhen.

Marktführer im Bereich Mikroplatten-Systeme

Bio-Rad Laboratories, Inc.

Agilent Technologies, Inc.

Danaher Corporation

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die deutlichste Lücke liegt an der Schnittstelle von High-Content-Imaging, Multimode-Detektion und automatisierungsbereiten Software-Stacks. Produktentwicklungen im Jahr 2026 unterstützen diese Konvergenz, etwa die Einführung des BioTek Cytation 9 Cell Imaging Multimode Readers durch Agilent, der Bildgebung und hybride Detektion in einer Plattform vereint und Laboren hilft, separate Instrumente zu konsolidieren, die für zellbasierte Assays, Toxizitätstests und phänotypisches Screening verwendet werden. Dieses Konsolidierungsthema deckt sich mit den im Bericht genannten Kaufverhaltensindikatoren, wonach Multimode-Reader den Produktanteil anführen und CROs automatisierungsbereite Systeme schätzen, die die Neuvalidierung von Assays und Ausfallzeiten reduzieren.

Ein zweiter Chancenbereich ist die Ermöglichung konformer digitaler Workflows für regulierte und teilweise regulierte Labore, wo die Beschaffung Instrumente zunehmend mit Anforderungen an Datenintegrität und Konnektivität verknüpft. Eingebettete Audit-Trails und Anforderungen an elektronische Aufzeichnungen, häufig im Rahmen von FDA 21 CFR Part 11 in den Vereinigten Staaten und IVDR-konformen Qualitäts- und Dokumentationserwartungen in Europa formuliert, schaffen Raum für Anbieter, die validierte Softwaremodule, standardisierte APIs und LIMS-Konnektivität liefern statt eigenständiger Lesegeräte. Open-Source- und modulare Automatisierungsansätze erweitern ebenfalls die Integrationspfade, einschließlich neuer Tools, die experimentelle Designs in Anweisungen für die akustische Flüssigkeitshandhabung übersetzen (zum Beispiel das im Juli 2026 veröffentlichte PickliPy-Framework), was den Wert der von Anbietern unterstützten Interoperabilität zwischen Lesegeräten, Stackern und Dispensiersystemen erhöht.

Aktuelle Branchenentwicklungen

- Juli 2026: Agilent brachte ein KI-gestütztes Analysemodul für seinen xCELLigence RTCA eSight-Workflow auf den Markt, um die etikettenfreie Bildanalyse zu automatisieren. Durch die Reduzierung manueller Interpretationsschritte stärkt dies die softwaregestützte Differenzierung von Agilent hinsichtlich Reproduzierbarkeit und Durchsatz in zellbasierten Assay-Umgebungen, die häufig mit mikroplattenbasierten Screening-Workflows zusammenwirken.

- Juni 2025: Mitsui Chemicals brachte InnoCell-Zellkultur-Mikroplatten mit hoher Sauerstoffdurchlässigkeit auf den Markt. Das Produkt richtet sich an anspruchsvollere Lebendzell- und funktionelle Assay-Formate und verstärkt den Trend zu Spezialplatten, die bei automatisierter Handhabung und längeren kinetischen Läufen zuverlässig funktionieren.

- Mai 2024: Genome Canada sagte 52 Millionen CAD (38 Millionen USD) für den Kauf gemeinsam genutzter Geräte für Forschungsprogramme zu. Diese Art der Finanzierung von Kerneinrichtungen unterstützt den breiteren Zugang zur plattenbasierten Assay-Infrastruktur und sichert die Beschaffung von Lesegeräten, Waschgeräten und automatisierungskompatiblem Zubehör in öffentlich finanzierten Laboren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Mikroplattensysteme definiert als der Umsatz, der mit Laborinstrumenten und zugehöriger Steuerungssoftware erzielt wird, die zur Verarbeitung von Mikroplatten für Assays, Screening und Routinetests in Life-Science- und diagnostischen Workflows eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen Reagenzien, Einweg-Mikroplatten und eigenständige Flüssigkeitshandhabungsgeräte ohne integrierten Plattenarbeitsplatz-Workflow aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Einzelmodus-Lesegeräte

- Multimodus-Lesegeräte

- Mikroplatten-Waschgeräte

- Pipettier- und Dosiersysteme

- Handler und Inkubatoren

- Nach Anwendung

- Wirkstoffforschung und Hochdurchsatz-Screening

- Genomik- und Proteomikforschung

- Klinische Diagnostik

- Zellbasierte Assays und Toxizitätstests

- Umwelt- und Lebensmittelsicherheitstests

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungs- und Auftragsfertigungsorganisationen

- Krankenhäuser und Diagnostiklabore

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit beginnt mit der Festlegung einer klaren Produktabgrenzung und einer kurzen Liste messbarer Signale, die die Nachfrage nach Mikroplatteninstrumenten erklären. Öffentliche Quellen helfen uns, diese Signale zu verankern, darunter US-FDA-Datenbanken für den diagnostischen Kontext, US-NIH und ähnliche Förderdatenbanken für die Richtung der Forschungsfinanzierung, OECD- oder Weltbank-Indikatoren für makroökonomische Gesundheits- und F&E-Intensität sowie USITC- oder UN-Comtrade-Handelsstatistiken für Instrumentenlieferbewegungen. Wir prüfen auch peer-reviewte Artikel, die Assay-Durchsatz, Mikroplattenformate (96 bis 1536 Well) und die Einführung von Automatisierung in Laboren behandeln.

Daneben verwenden wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Produkteinführungen, regionale Präsenz und Preiskommentare zu verfolgen, die durchschnittliche Verkaufspreise beeinflussen können. Bei Bedarf ziehen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und Import-/Exportdaten auf Sendungsebene heran, um das öffentliche Bild zu überprüfen. Diese Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, den praktischen Umfang dessen zu bestätigen, was Käufer als Mikroplattensystem betrachten, und die Stückzahlen und Preisspannen nach Instrumententyp und Laborumgebung plausibel zu prüfen. Wir sprechen mit einer Mischung aus Instrumentenanbietern, Vertriebspartnern, Laborleitern und Beschaffungs- oder Betriebsverantwortlichen in der Region APAC, EMEA und Amerika, sodass Annahmen an regionale Beschaffungszyklen und Installationsmuster angepasst werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 19% | APAC: 42% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 32% | EMEA: 37% |

| Kleinere Akteure: 21% | Manager: 49% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einem Top-Down-Ansatz, bei dem die Nachfrage nach Laborinstrumenten aus einem Nachfragepool rekonstruiert wird, der Assay-Aktivität, Laborautomatisierungsintensität und typische Erneuerungszyklen für plattenbasierte Workflows widerspiegelt. Eingaben, die das Modell prägen, umfassen den Erneuerungsrhythmus der installierten Basis für Plattenlesegeräte und Waschgeräte, den Trend zu Plattenformaten mit höherer Dichte, Trends bei Investitionsbudgets in der Pharma- und akademischen Laborbranche, klinische Testvolumina, bei denen Plattenworkflows üblich sind, und beobachtete Preisbänder für Einzel- versus Multimode-Systeme.

Danach werden die Ergebnisse mithilfe selektiver Bottom-up-Näherungen überprüft, etwa stichprobenartige Stückzahllieferungen nach Region multipliziert mit realistischen ASP-Bereichen, gefolgt von Vertriebskanalprüfungen, um Doppelzählungen zwischen gebündelten Systemen und eigenständigen Modulen zu erkennen. Lücken werden durch konservative Adoptionskurven für aufstrebende Regionen behandelt und durch die Anwendung engerer ASP-Bereiche, wenn das Interviewfeedback darauf hinweist, dass Preisnachlässe stärker ausfallen als von Desk-Quellen nahegelegt. Die Prognose nutzt eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regression, bei der Treiber des Assay-Durchsatzes und Laborbudget-Indikatoren stresstestet werden, sodass die endgültige Kurve nicht auf einer einzigen Annahme beruht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch stufenweise Triangulation, wobei unsere Marktgesamtwerte mit unabhängigen Signalen wie berichteten Instrumentenumsatzmischungen, Handelsströmen für relevante Ausrüstungskategorien und regionalen Trends bei Laborausgaben verglichen werden. Ausreißer werden überprüft, und wenn eine Abweichung nicht durch Umfang oder Timing erklärt werden kann, überprüfen wir die Annahmen erneut und nehmen Kontakt mit Experten auf, die klären können, ob eine Änderung auf Preisgestaltung, verzögerte Käufe oder eine Berichtsverschiebung zurückzuführen ist.

Vor der endgültigen Freigabe durchlaufen das Modell und die wichtigsten Annahmen interne Analystenprüfungen, damit die Berechnungslogik und die Jahreszuordnung über Regionen und Produktgruppen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Preisanpassungen, regulatorische Änderungen, die Labortestvolumina beeinflussen, oder große Lieferunterbrechungen. Unmittelbar vor der Auslieferung wird ein letzter Durchlauf durchgeführt, um sicherzustellen, dass die neuesten verfügbaren öffentlichen Daten und Erkenntnisse aus Interviews berücksichtigt sind.

Marktgröße für Mikroplattensysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Verschiedene Verlage kommen häufig zu unterschiedlichen Marktgrößen, da sie sich nicht immer darüber einig sind, was als Mikroplattensystem gilt, welches Jahr als Basisjahr behandelt wird und wie Preise regionsübergreifend umgerechnet und normalisiert werden. Die Lücke wächst auch, wenn eine Schätzung nach einem anderen Zeitplan aktualisiert wird, da sich die ASPs und der Zeitpunkt von Lieferungen von Instrumenten innerhalb eines Jahres verändern können.

In dieser Studie werden der Aktualisierungsrhythmus und das Timing der Währungsumrechnung über alle Regionen hinweg konsistent gehalten, und die ASP-Logik wird mithilfe von Vertriebspartnerprüfungen revalidiert, bevor die Gesamtwerte finalisiert werden – ein wesentlicher Grund dafür, warum die Zahl für 2026 bei Mordor Intelligence so ausfällt, wie sie ausfällt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,26 Mrd. USD (2026) | |

| Fachzeitschrift A | 1,02 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und gibt nicht klar an, welche Ausschlüsse für angrenzende Ausgaben wie Verbrauchsmaterialien gelten, was verändern kann, was als Systemumsatz erfasst wird und wie Inflation über die Zeitreihe hinweg behandelt wird. |

| Globale Beratungsgesellschaft B | 1,98 Mrd. USD (2025) | Wendet eine breitere Produktabgrenzung und einen schnelleren ASP-Wachstumspfad an, was den Gesamtwert erhöhen kann, wenn gebündelte Automatisierungsmodule breiter gezählt werden und Preisnachlässe nicht regionsspezifisch angepasst werden. |

Die Tabelle zeigt, dass der größte Teil der Abweichung auf Timing- und Abgrenzungsentscheidungen zurückzuführen ist, gefolgt davon, wie ASPs und Währungen über Regionen hinweg behandelt werden. Indem das Modell an klare Indikatoren für plattenbasierte Workflows gebunden und die Gesamtwerte anschließend durch Kanal-Feedback belastungsgetestet werden, bleibt die Schätzung nachvollziehbar und reproduzierbar, selbst wenn öffentliche Daten uneinheitlich sind.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Mikroplatten-Systeme zwischen 2026 und 2031 prognostiziert?

Der Markt für Mikroplatten-Systeme wird voraussichtlich mit einer CAGR von 4,73 % über den Zeitraum 2026–2031 wachsen.

Welches Produktsegment wächst am schnellsten?

Multimodus-Lesegeräte sollen mit einer CAGR von 6,06 % wachsen und das Wachstum auf Produktebene anführen.

Wie groß ist der Anteil der Anwendungen in der Wirkstoffforschung?

Wirkstoffforschung und Hochdurchsatz-Screening machten 2025 47,09 % des Umsatzes aus.

Warum kaufen Auftragsforschungsorganisationen mehr Lesegeräte?

Auftragsforschungs- und Auftragsfertigungsorganisationen wachsen mit einer CAGR von 8,18 %, da die Pharmaindustrie Routineassays auslagert und automatisierungsfertige Lesegeräte mit GxP-Konformität schätzt.

Welche Region verzeichnet die höchste Wachstumsrate?

Der Asien-Pazifik-Raum führt mit einer CAGR von 10,13 % bis 2031, angetrieben durch Biotechnologieinvestitionen in China und Indien.

Seite zuletzt aktualisiert am: