Marktgröße und Marktanteil für Flüssigkeitsmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.99 Milliarden US-Dollar |

| Marktgröße (2031) | 30.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

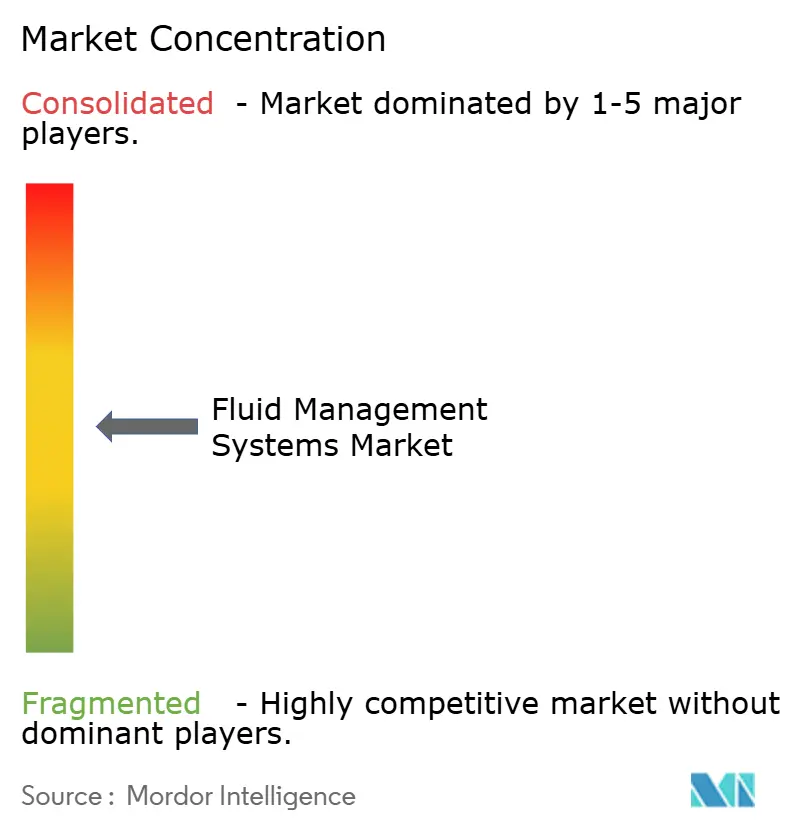

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flüssigkeitsmanagementsysteme von Mordor Intelligence

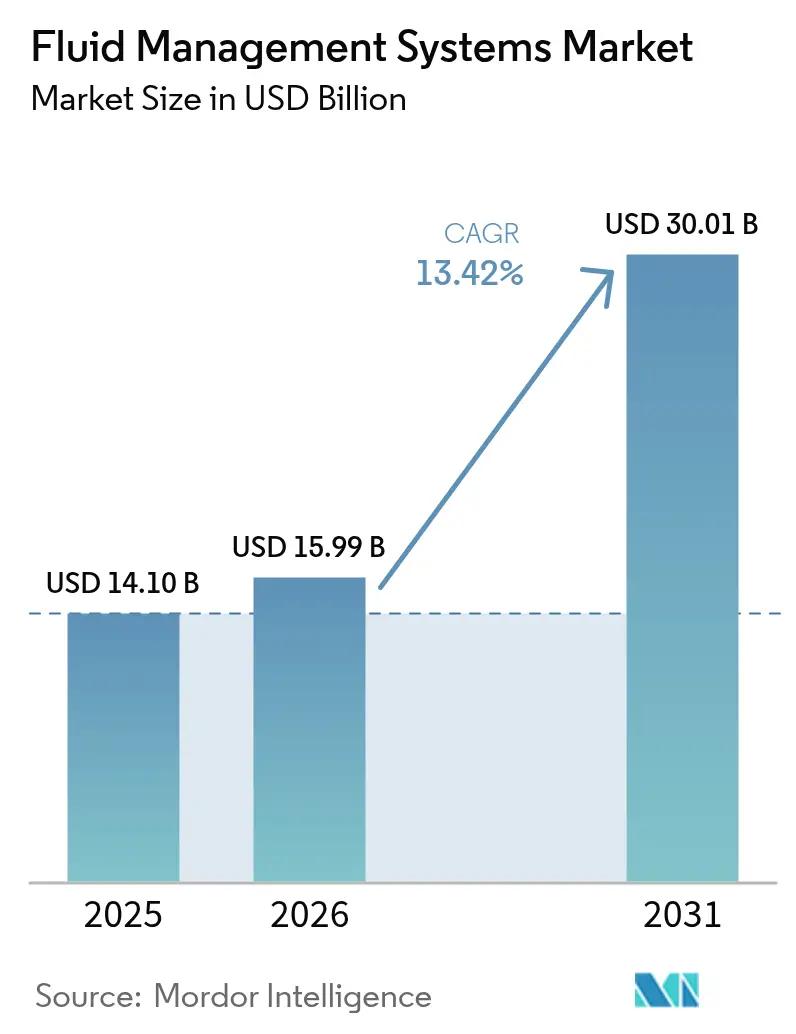

Die Marktgröße für Flüssigkeitsmanagementsysteme wird voraussichtlich von USD 14,10 Milliarden im Jahr 2025 auf USD 15,99 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,42 % über 2026–2031 USD 30,01 Milliarden erreichen.

Das rasche Wachstum ist auf steigende Volumina minimal-invasiver Eingriffe, die zunehmende Prävalenz chronischer Nierenerkrankungen und die beschleunigte Einführung KI-gesteuerter Closed-Loop-Ultrafiltrationsplattformen zurückzuführen. Krankenhäuser bleiben die primären Käufer, doch die Nutzung im häuslichen Pflegebereich wächst schnell, da tragbare Dialysegeräte Heimtherapien ermöglichen. Der Wettbewerb verschärft sich, da führende Anbieter Hardware, Software und Analysen bündeln, um End-to-End-Lösungen anzubieten. Allerdings könnten ein Mangel an chirurgischem Fachpersonal und Versorgungsengpässe bei medizinischen Polymeren die kurzfristigen Gewinne dämpfen.

Wichtigste Erkenntnisse des Berichts

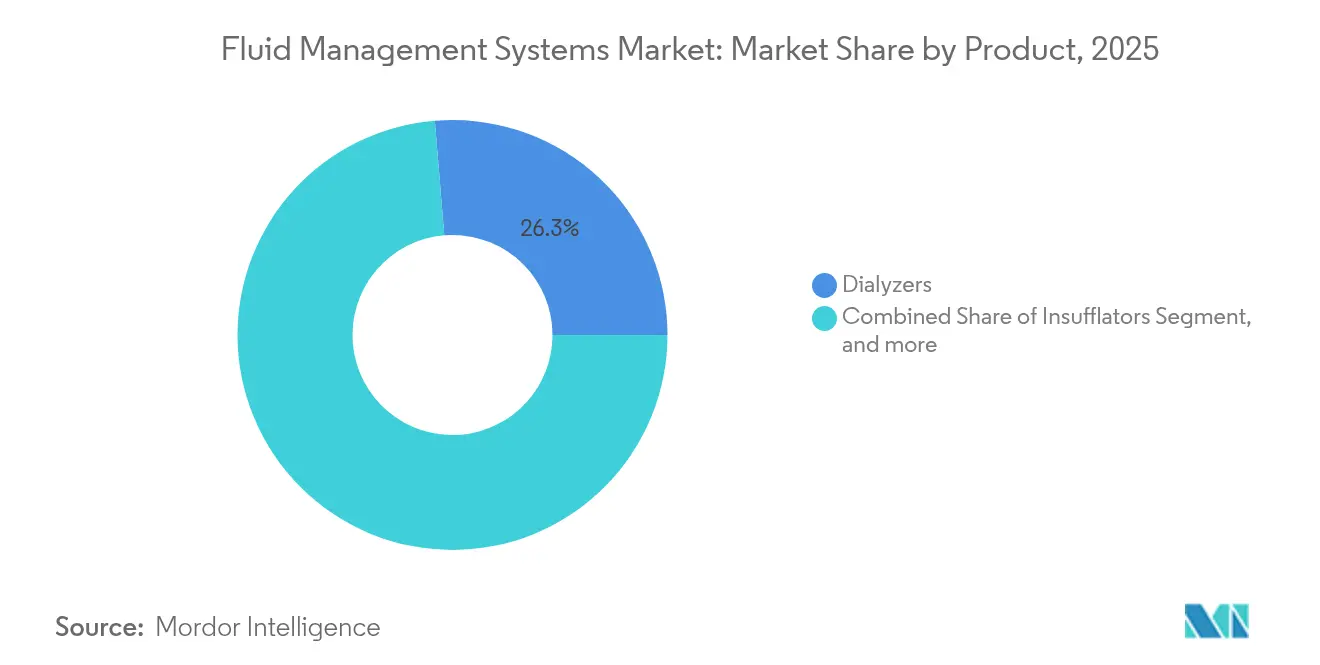

- Nach Produkt führten Dialysatoren mit einem Marktanteil von 26,31 % am Markt für Flüssigkeitsmanagementsysteme im Jahr 2025; Flüssigkeitsabfallmanagementsysteme werden bis 2031 voraussichtlich mit einem CAGR von 14,09 % wachsen.

- Nach Verbrauchsmaterialien entfielen Katheter im Jahr 2025 auf 33,02 % der Marktgröße für Flüssigkeitsmanagementsysteme, während Ventile bis 2031 mit einem CAGR von 16,55 % zulegen.

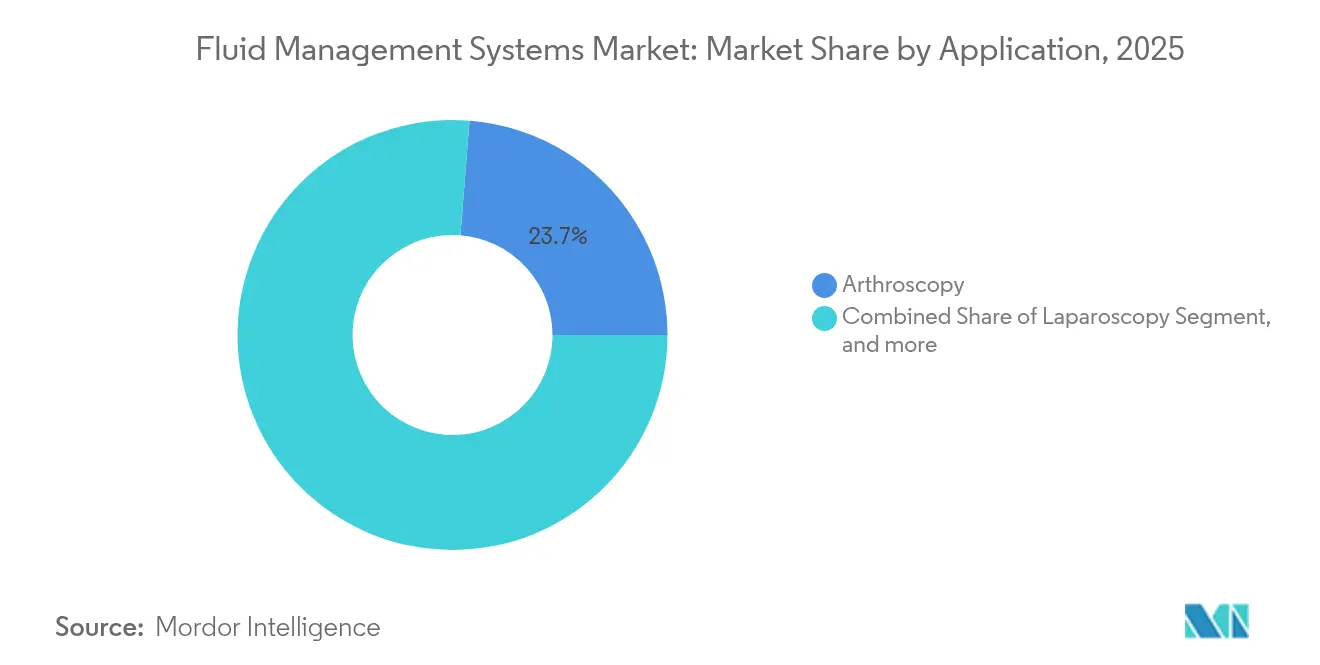

- Nach Anwendung entfiel auf die Arthroskopie im Jahr 2025 ein Anteil von 23,74 % an der Marktgröße für Flüssigkeitsmanagementsysteme; die Laparoskopie wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 18,61 % expandieren.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 55,12 % am Markt für Flüssigkeitsmanagementsysteme, während der häusliche Pflegebereich bis 2031 mit einem CAGR von 14,54 % wächst.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 41,12 % des Umsatzes; Asien-Pazifik ist der am schnellsten wachsende Markt mit einem CAGR von 14,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigkeitsmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg der Volumina minimal-invasiver Eingriffe | +2.1% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Nierenerkrankungen und terminaler Niereninsuffizienz | +2.8% | Global, APAC mit höchstem Wachstum | Langfristig (≥ 4 Jahre) |

| Einführung KI-gesteuerter Closed-Loop-Ultrafiltrationssteuerung | +1.9% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Integrierte Flüssigkeitsabfall- und Einweg-Insufflationssysteme | +1.4% | Global, regulatorischer Druck in EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu tragbaren Heimdialyse-Flüssigkeitsplattformen | +2.3% | Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf die Einhaltung von Flüssigkeitsabfallvorschriften im Operationssaal | +1.2% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Volumina minimal-invasiver Eingriffe

Minimal-invasive Eingriffe dominieren heute viele orthopädische und allgemeinchirurgische Versorgungsbereiche und steigern die Nachfrage nach Spül-, Absaug- und Insufflationstechnologien, die eine klare Sicht und einen stabilen Hohlraumdruck aufrechterhalten können.[1]Stryker Corporation, "SurgiCount+ System Pressemitteilung," stryker.com Ambulante Operationszentren standardisieren Einkaufsvereinbarungen mit Medizintechnikanbietern, um integrierte Flüssigkeitsmanagementsysteme zu sichern, die Arbeitsabläufe und Dokumentation optimieren. KI-gestützte Geräte optimieren darüber hinaus Durchflussparameter und reduzieren die Variabilität von Blutverlusten. Zusammen vergrößern diese Entwicklungen die installierte Basis hochwertiger Systeme sowohl in Krankenhäusern als auch in ambulanten Einrichtungen.

Zunehmende Prävalenz chronischer Nierenerkrankungen und terminaler Niereninsuffizienz

Chronische Nierenerkrankungen betreffen weltweit mehr als 850 Millionen Menschen, was die Volumina von Dialyseverfahren erhöht und neue Dialysatormembranen mit nadelfreien Anschlüssen und bidirektionalen Datenfeeds erfordert.[2]Fresenius Medical Care, "Geschäftsbericht 2024," freseniusmedicalcare.com Die Einführung der Hämodiafiltration in den Vereinigten Staaten im Jahr 2025 verspricht eine bessere Toxinelimination, während Closed-Loop-Rückkopplungssteuerungen intradialytische Hypotonieereignisse in 23 von 28 klinischen Studien reduziert haben. Diese Fortschritte stützen eine anhaltende Einheitsnachfrage nach dialysespezifischen Flüssigkeitsmanagementsystemen in Kliniken und im häuslichen Umfeld.

Einführung KI-gesteuerter Closed-Loop-Ultrafiltrationssteuerung

In Pumpen eingebettete Algorithmen des maschinellen Lernens sagen Hypotonie bis zu 15 Minuten vor dem Einsetzen voraus und passen die Durchflussraten automatisch an, was Klinikern hilft, das relative Blutvolumen in Pilotstudien in 63 % der Fälle im sicheren Bereich zu halten.[3]Oxford Academic Journals, "Pilotstudie zur Rückkopplungssteuerung der Ultrafiltration," academic.oup.com Anbieter wie BD kombinieren nun hämodynamisches Monitoring mit prädiktiver Software, um die Arbeitsbelastung der Kliniker zu reduzieren und die Konsistenz in großangelegten Programmen zu verbessern.

Integrierte Flüssigkeitsabfall- und Einweg-Insufflationssysteme

Regulierungsbehörden verschärfen die Vorschriften zur Abfallerfassung im Operationssaal und veranlassen Krankenhäuser, in Plattformen zu investieren, die Liefer-, Sammel- und Entsorgungsfunktionen in einem einzigen geschlossenen Kreislauf zusammenführen. Die DUPLEX-Arzneimittelverabreichungstechnologie von B. Braun verkürzt die Arzneimittelvorbereitungszeit und reduziert Medikationsfehler und erfüllt gleichzeitig die DEHP-freien Anforderungen. Solche Systeme helfen Anbietern, Umwelt-, Sicherheits- und Effizienzziele gleichzeitig zu erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Mangel an endoskopieerfahrenen Chirurgen | -1.8% | Global, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für integrierte Plattformen | -1.4% | Schwellenmärkte, einige entwickelte Standorte | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zu Einwegkunststoffen, die Verbrauchskosten erhöht | -1.1% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit medizinischen Polymeren und Harzen | -1.3% | Global, APAC- Versorgungsknoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an endoskopieerfahrenen Chirurgen

Ein bis 2028 prognostizierter Rückgang der chirurgischen Fachkräfte um 18 % verzögert den Abbau von Verfahrensrückständen in vielen Regionen. Ländliche Krankenhäuser haben die größten Schwierigkeiten, Fachkräfte zu gewinnen, was den Einsatz fortschrittlicher endoskopischer Flüssigkeitssysteme einschränkt und die Auslastungsraten senkt. Ländliche Gebiete sind überproportional vom Chirurgenmangel betroffen, was den Zugang zu fortschrittlichen Flüssigkeitsmanagementsystemen einschränkt und geografische Ungleichheiten in der Versorgung schafft. Die Komplexität moderner Flüssigkeitsmanagementsysteme erfordert eine spezialisierte Ausbildung, die möglicherweise nicht in allen Gesundheitseinrichtungen ohne Weiteres verfügbar ist, was die Einführungsraten trotz technologischer Fortschritte potenziell begrenzt.

Hohe Kapitalkosten für integrierte Plattformen

Modernste Flüssigkeitsmanagement-Suiten können USD 0,5–1,2 Millionen pro Operationssaal kosten, was für Einrichtungen der unteren Kategorie, deren Kapitalbudgets bereits durch Inflation und konkurrierende IT-Upgrades belastet sind, eine Hürde darstellt. Finanzierungsinnovationen und Pay-per-Use-Modelle entstehen, um die Belastung abzufedern, doch die Einführung hinkt in einigen Schwellenländern noch hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dialysatoren behaupten die Führungsposition

Dialysatoren erwirtschafteten 26,31 % des Umsatzes im Jahr 2025 und spiegeln die unverzichtbare Bedeutung der Nierenersatztherapie innerhalb des breiteren Marktes für Flüssigkeitsmanagementsysteme wider. Fresenius Medical Care erzielte 2024 einen Umsatz von EUR 21,5 Milliarden und bestätigt damit die Widerstandsfähigkeit seiner Dialysatorlinie. Flüssigkeitsabfallmanagementsysteme werden bis 2031 voraussichtlich mit einem CAGR von 14,09 % wachsen, angetrieben durch strengere Entsorgungsvorschriften. Insufflatoren, Absauggeräte und Flüssigkeitswärmer verzeichnen stetige Zuwächse, da Anbieter minimal-invasive Operationssäle mit temperaturgesteuerten, rauchabsaugungsfähigen Kits ausstatten, die modernen Sicherheitsstandards entsprechen.

Der langfristige Bereich „sonstige Produkte”, der KI-Sensoren, Cloud-Dashboards und modulare Hubs umfasst, könnte den Marktanteil zugunsten softwarezentrierter Anbieter verschieben, wenn prädiktive Algorithmen messbare Kosteneinsparungen liefern. Die Segmentmargen variieren stark: Dialysator-Verbrauchsmaterialien erzielen hohe wiederkehrende Umsätze, während kapitalintensive Konsolen längere Ersatzzyklen aufweisen, was unterschiedliche strategische Anforderungen innerhalb jedes Teilmarktes unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbrauchsmaterialien und Zubehör: Katheter dominieren die Nutzung

Katheter entfielen 2025 auf 33,02 % der Umsätze in dieser Kategorie und spiegeln die universelle Anwendung bei Gefäßzugang, Spülung und Drainage in verschiedenen Umgebungen wider. LSI-Materialien, antimikrobielle Beschichtungen und knickresistente Geometrien differenzieren Premium-Artikel und unterstützen die Infektionskontrollziele der Krankenhäuser. Ventile stehen mit einem CAGR von 16,55 % an der Spitze des künftigen Wachstums und spiegeln die steigende Nachfrage nach automatisierten Absperr- und Rückflussschutzdesigns wider, die nahtlos mit intelligenten Pumpen zusammenarbeiten. Schlauchsets und Blutleitungen sind hochvolumige Standardprodukte, doch die Wertmigration verläuft hin zu integrierten Kits, die Drucksensoren und RFID-Tracking bündeln.

Harzspreisschwankungen erzeugen Margenvolatilität und veranlassen OEMs, Polymere aus mehreren Quellen zu beziehen und Verpackungen neu zu gestalten, um das Kunststoffgewicht zu reduzieren. Da die EU-Gesetzgebung die Recyclingfähigkeitsschwellen erhöht, könnten Lieferanten, die Formulierungen frühzeitig anpassen, mehrjährige Lieferverträge sichern und ihre Marktanteile im Markt für Flüssigkeitsmanagementsysteme festigen.

Nach Anwendung: Arthroskopie hält Marktanteil, Laparoskopie beschleunigt sich

Arthroskopische Eingriffe führten 2025 mit einem Umsatzanteil von 23,74 % und bleiben ein Kernbereich orthopädischer Versorgungslinien. Die Visualisierungsqualität hängt von einer präzisen Spülsteuerung ab, was Upgrades auf Pumpen antreibt, die Ein- und Ausflussdruck automatisch ausgleichen. Die Laparoskopie ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 18,61 %, da bariatrische, kolorektale und gynäkologische Programme expandieren. Neurologie- und Urologieanwendungen steigen ebenfalls, da Präzisionsspülung und -absaugung integraler Bestandteil der Tumorresektions- und Steinbehandlung werden.

Die Kardiologie stützt sich auf Hochscherpumpen und heparinisierte Leitungen, während Zahn- und Gastroenterologiesegmente kompakte Absaug-Spül-Module einsetzen, die sich in Standardstühle und Endoskope integrieren. Anbieter, die Hardware mit Einwegpaketen bündeln können, werden in der Lage sein, inkrementelle Eingriffvolumina über verschiedene Fachgebiete hinweg innerhalb der Marktgrößenhierarchie für Flüssigkeitsmanagementsysteme zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser bleiben die primären Käufer

Krankenhäuser erfassen 55,12 % der Ausgaben im Jahr 2025, angetrieben durch eine große Anzahl von Operationssälen und Intensivstationen, die Multifunktionssysteme benötigen. Das schnellste Wachstum kommt jedoch aus dem häuslichen Pflegebereich, der bis 2031 mit einem CAGR von 14,54 % expandiert, da kompakte Hämodialyse- und Peritonealdialysegeräte tragbar und vernetzt werden.

Dialysezentren behaupten eine stetige Marktpräsenz durch ihren spezialisierten Fokus auf Nierenersatztherapie, wobei das Wachstum durch die zunehmende Prävalenz chronischer Nierenerkrankungen und technologische Fortschritte bei Dialysegeräten angetrieben wird. Fachkliniken stellen ein wachsendes Segment dar, da sich die Gesundheitsversorgung hin zu spezialisierten Versorgungsmodellen verlagert, die dedizierte Flüssigkeitsmanagementsysteme erfordern, die auf spezifische Eingriffe und Patientenpopulationen zugeschnitten sind.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,12 % der Umsätze, gestützt durch eine robuste Erstattungslandschaft und die frühe Einführung von KI-Monitoren. Der Umsatz von Boston Scientific in Höhe von USD 4,663 Milliarden im ersten Quartal 2025 unterstreicht den Appetit der Region auf hochwertige kardiovaskuläre Lösungen, die auf präziser Perfusionssteuerung beruhen. Die Harmonisierung der FDA-Vorschriften wird voraussichtlich standortübergreifende Einführungen vereinfachen, obwohl drohende Engpässe bei chirurgischen Fachkräften das Wachstum dämpfen könnten.

Asien-Pazifik ist der Motor der Expansion und wächst mit einem CAGR von 14,6 %. China baut Tertiärkrankenhäuser aus, während Indien öffentliche Mittel in Dialysekliniken lenkt. Die regulatorische Vielfalt erfordert maßgeschneiderte Marktzugangswege, doch insgesamt beschleunigen sich die Gerätezulassungen, da die Behörden ihre Rahmenbedingungen modernisieren.

Europa balanciert Reife mit Nachhaltigkeitsanforderungen. EU-Richtlinien zur Marktüberwachung nach dem Inverkehrbringen und zu recycelbaren Verpackungen gestalten das Komponentendesign neu und begünstigen Hersteller, die eine Compliance von der Wiege bis zur Bahre nachweisen können. Gleichzeitig stärken Dezentralisierungsmaßnahmen in Deutschland und Frankreich die ambulanten Eingriffvolumina, die auf mobile Flüssigkeitsgeräte angewiesen sind.

Naher Osten & Afrika und Südamerika liegen in absoluter Größe zurück, bieten aber zweistellige Wachstumsnischen, wo Infrastrukturprojekte mit steigenden Belastungen durch nicht übertragbare Krankheiten zusammentreffen. Währungsschwankungen und Importzölle bleiben Gegenwind und veranlassen Lieferanten zu lokaler Montage und strategischen Distributorallianzen, um diese Segmente des Marktes für Flüssigkeitsmanagementsysteme zu erschließen.

Regulatorisches Umfeld

Die Regulierung von Flüssigkeitsmanagementsystemen basiert auf Qualitätsmanagementsystemen für Medizinprodukte und risikobasierten Kontrollen für sterile Flüssigkeitspfade, einschließlich Druck- und Temperaturüberwachung sowie Verpflichtungen nach der Markteinführung. Ein wichtiger Wendepunkt ist die Quality Management System Regulation (QMSR) der US FDA, die am 2. Februar 2026 in Kraft trat und 21 CFR Part 820 ändert, indem sie ISO 13485:2016 durch Verweis einbezieht, wodurch die harmonisierten Anforderungen an Designkontrollen, Prozessvalidierung und Lieferantenmanagement über globalisierte Lieferketten hinweg verschärft werden.

Bei produktspezifischen Zulassungswegen fallen Kernkategorien wie Hämodialyse-Liefersysteme unter definierte FDA-Geräteklassifizierungen mit 510(k)-Anforderungen, die an Materialien und Leistungsparameter gebunden sind, was den Bedarf an Verifizierung und Validierung über Einwegartikel und Konsolen hinweg unterstreicht. Parallel dazu prägt die Einhaltung der EU-Medizinprodukteverordnung (EU MDR 2017/745) weiterhin die technische Dokumentation und die Überwachung des Lebenszyklus, während Einweg-Verbrauchsmaterialien einer zusätzlichen Prüfung durch Nachhaltigkeits- und Kunststoffrichtlinien unterliegen, die den Compliance- und Verpackungsredesign-Aufwand für Katheter, Schläuche und Sterilsets erhöhen können.

Wettbewerbslandschaft

Der Markt für Flüssigkeitsmanagementsysteme weist eine moderate Fragmentierung auf. Baxter, Medtronic, Fresenius Medical Care und Johnson & Johnson besetzen die obersten Ränge und nutzen umfangreiche F&E-Budgets, um Analysen in Pumpen und Konsolen zu integrieren. Baxters Novum IQ-Pumpe, die 2024 zugelassen wurde, integriert bidirektionale EMR-Konnektivität, um manuelle Dokumentation zu reduzieren und gleichzeitig die Dosiergenauigkeit zu verbessern. Medtronic erzielte im Geschäftsjahr 2025 einen Umsatz von USD 33,5 Milliarden, wobei kardiovaskuläre Geräte um 6,6 % zulegten, was die anhaltende Nachfrage nach hämodynamischer Führung widerspiegelt.

Strategische Fusionen und Übernahmen beschleunigen die Portfoliobreite. BDs ausstehende Übernahme der Critical-Care-Einheit von Edwards Lifesciences für USD 4,2 Milliarden signalisiert eine Konsolidierung rund um datenreiche Monitoring-Assets. Der EUR 760 Millionen schwere BIOTRONIK-Kauf von Teleflex schärft sein Gefäßzugangsportfolio und erschließt Synergien mit bestehenden Katheterfranchises.

Aufstrebende Wettbewerber konzentrieren sich auf tragbare Heimdialyse-Geräte und KI-gestützte Entscheidungsunterstützungsebenen. Die Breakthrough-Device-Designation für einen heparinfreien Dialysekreislauf positioniert Fresenius, um Antikoagulationsprotokolle zu disruptieren und seinen Vorsprung gegenüber neuen Marktteilnehmern auszubauen. Dennoch belasten Polymermangel und Aufschläge für Einwegkunststoffe die Bruttomargen und veranlassen Hersteller, in Materialwissenschaften und Mehrfachbeschaffung zu investieren.

Marktführer im Bereich Flüssigkeitsmanagementsysteme

Baxter International Inc.

Smith & Nephew plc

Stryker Corporation

B. Braun Melsungen AG

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Frühe Indikatoren deuten auf eine Verschiebung hin zu indikationsspezifischer Kontrolle und Überwachung im Flüssigkeitsmanagement hin. In der Urologie unterstützt die FDA-510(k)-Zulassung vom März 2026 für das Asurys Fluid Management System, das für das intrarenale Druckmanagement während endoskopischer Eingriffe entwickelt wurde, ein Premiumsegment für druckbewusste Plattformen, die die Dokumentation in Umgebungen mit hohem Durchsatz standardisieren. Zulassungen für pädiatrische und spezialisierte Versorgung erweitern zudem die Anwendungsfälle für Wärme- und Infusionsgeräte, einschließlich der FDA-Zulassung vom Februar 2026 für den pädiatrischen Einsatz des TSC Lifes Fluido Compact Fluid Warming System in den USA und Kanada.

MDR-konforme Nachweise und Interoperabilitätsstandards beeinflussen die Einführungsstrategien für Pumpen, Wärmegeräte und Einweg-Infusionsökosysteme. Die CE-Kennzeichnung vom April 2026 für den SQ Innovations Lasix ONYU Infusor untermauert die MDR-Bereitschaft und die Anforderungen an die Lebenszyklusüberwachung für diese Systeme.

Aktuelle Branchenentwicklungen

- Juli 2026: Otsuka ICU Medical LLC kündigte eine Erweiterung der IV-Lösungsfertigung in Nordamerika im Umfang von 500 Millionen USD an, einschließlich einer neuen 500.000 Quadratfuß großen Anlage in Austin, Texas. Die Investition zielt auf die Resilienz der Lieferkette für IV-Flüssigkeiten mit hohem Volumen ab und unterstützt eine Verschiebung hin zu Non-DEHP-Innovationen, was sich auf die Verfügbarkeit und Compliance-Positionierung für nachgelagerte Workflows des Flüssigkeitsmanagements auswirken kann.

- April 2026: Der SQ Innovations Lasix ONYU Infusor erhielt die CE-Kennzeichnung gemäß EU MDR. Die Zulassung spiegelt MDR-konforme klinische Nachweise, Interoperabilitätsstandards für Infusionssets und Fähigkeiten zur Lebenszyklusüberwachung wider, die globale Einführungsstrategien unterstützen.

- März 2026: Boston Scientific erhielt die FDA-510(k)-Zulassung für das Asurys Fluid Management System. Die Zulassung erweitert die Optionen für das intrarenale Druckmanagement während endoskopischer Eingriffe und ermöglicht standardisiertere Workflows für die periprozedurale Flüssigkeitshandhabung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt medizinische Flüssigkeitsmanagementgeräte und zugehörige Einwegartikel, die dazu beitragen, physiologische Flüssigkeiten während diagnostischer und chirurgischer Eingriffe zu zirkulieren, zu erwärmen, zu spülen, abzusaugen und sicher zu sammeln oder zu entsorgen.

Ausschlüsse des Anwendungsbereichs: Industrielle Fluidtechnikausrüstung und allgemeine, nicht-medizinische Flüssigkeitstransferkomponenten sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Dialysatoren

- Insufflatoren

- Absaug- und Spülsysteme

- Flüssigkeitswärmgeräte

- Flüssigkeitsabfallmanagement

- Sonstige Produkte

- Nach Verbrauchsmaterialien und Zubehör

- Katheter

- Blutleitungen

- Transducer

- Ventile

- Schlauchsets

- Sonstige Verbrauchsmaterialien

- Nach Anwendung

- Arthroskopie

- Laparoskopie

- Neurologie

- Kardiologie

- Urologie

- Zahnmedizin

- Gastroenterologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Dialysezentren

- Fachkliniken

- Häusliche Pflegeumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der Nachfragequellen und der typischerweise verwendeten Verfahren für diese Systeme, gefolgt von einer Überprüfung, wie sich diese Nachfrage in öffentlichen Datenreihen widerspiegelt. Wir nutzten Quellen wie die Weltgesundheitsorganisation, die Weltbank und OECD-Gesundheitsstatistiken, um Signale zur Verfahrenskapazität, zum Versorgungszugang und zur Ausgabenentwicklung nach Region zu verstehen.

Wir überprüften außerdem Quellen wie die Datenbanken der US FDA (Zulassungen, Rückrufe, Sicherheitshinweise) und, soweit verfügbar, andere Regulierungsseiten, um Produktzyklen und Risikoereignisse zu erfassen, die die Akzeptanz verschieben können. Ergänzende Lektüre umfasste begutachtete klinische Fachzeitschriften zu Verfahrensvolumina und Nutzungsmustern, Veröffentlichungen medizinischer Gesellschaften oder Verbände sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen, um Produktmix und geografische Ausrichtung zu verstehen. Wenn das Modell eine numerische Fundierung benötigte, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten- und Finanzverfolgung sowie Patentdatenbanken, um Zeitpläne zu bestätigen und Angaben zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Arbeit verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um das Modell mit Personen zu testen, die Preisgestaltung und Akzeptanz in Echtzeit beobachten, darunter Hersteller, Vertriebshändler, Krankenhausbeschaffungspersonal und Kliniker, die an Verfahren mit hohem Flüssigkeitsverbrauch beteiligt sind. Da es sich um einen globalen Markt handelt, stellten wir eine Abdeckung über APAC, EMEA und Amerika sicher, damit der regionale Verfahrensmix, die Erstattungsakzeptanz und die Produktpräferenzen in die endgültigen Annahmen einfließen konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 32% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 54% | Amerika: 23% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt beim Nachfragepool, wobei Verfahrensaktivität und Kapazität der Gesundheitsversorgung genutzt werden, um den adressierbaren Verbrauch von Flüssigkeitsmanagementsystemen und den zugehörigen Verbrauchsmaterialien zu rekonstruieren. Anschließend übersetzen wir diese Aktivitätssignale in Umsatz, indem wir regionsgerechte Annahmen zu Akzeptanz und Ersatz anwenden, gefolgt von durchschnittlichen Verkaufspreisspannen, die durch Interviewdaten verifiziert wurden.

Um das Modell praktikabel zu halten, wurde ein begrenzter Satz von Marktfingerabdrücken verwendet, wie der Volumentrend bei Endoskopie und Arthroskopie, die Dialysenutzung, der Operationssaaldurchsatz, der Zeitpunkt des Ersatzes der installierten Basis für Schlüsselgeräte und der Verbrauch von Einwegartikeln pro Verfahren (der sich mit Protokoll und Fallkomplexität ändert). Wenn der Markt bestätigt wird, werden selektive Bottom-up-Näherungen angewendet, wie stichprobenartige ASP-mal-Volumen-Prüfungen nach Region und Kanal, sowie Prüfungen der Umsatzexposition von Lieferanten, die dabei helfen, Gesamtsummen anzupassen, wenn Berichtslinien gemischt oder gebündelt sind.

Für die Prognose wird eine Szenarioanalyse rund um das Verfahrenswachstum, die Preisentwicklung und die Verschiebung des Mixes hin zu Einweg-Verbrauchsmaterialien angewendet, und diese Szenarien werden durch den in Primärgesprächen gesammelten Expertenkonsens gefiltert. Wo Lücken in kleineren Ländern oder Nischenverfahrensbereichen bestehen, werden die fehlenden Werte mithilfe von Proxy-Indikatoren wie der Erweiterung der Krankenhauskapazität und dem regionalen Verfahrensmix geschätzt und anschließend gegen vergleichbare Nachbarmärkte überprüft, bevor sie akzeptiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Kreuzprüfungen, die nach Diskrepanzen zwischen dem Modellergebnis und unabhängigen Signalen wie Verfahrensdynamik, regulatorischer Aktivität und gemeldeter Geschäftsexposition nach Geografie suchen. Wenn große Abweichungen auftreten, werden die Annahmen überprüft, und es wird eine Nachfrage ausgelöst, um zu bestätigen, ob es sich um ein Problem des Umfangs, der Zeitplanung oder der Preisgestaltung handelt, woraufhin das Modell korrigiert wird.

Vor der Freigabe wird die Arbeit schrittweise überprüft, damit Berechnungslogik, Einheitenkonsistenz und Währungsbehandlung über alle Regionen hinweg abgestimmt sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Akzeptanz, Preisgestaltung oder Versorgung verändert. Kurz vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit Kunden die neueste aktualisierte Ansicht statt einer älteren Momentaufnahme erhalten.

Vergleich der Marktdimensionierung des globalen Marktes für Flüssigkeitsmanagementsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Flüssigkeitsmanagementsysteme können weit auseinanderliegen, selbst wenn der Themenname identisch klingt, da die Abgrenzung des Umfangs und das für die Dimensionierung verwendete Jahr nicht immer gleich behandelt werden. Unterschiede ergeben sich auch daraus, wie Firmen Verbrauchsmaterialien im Vergleich zu Geräten behandeln und ob verfahrensbezogene Nachfragesignale verwendet werden, um die Gesamtsummen realistisch zu halten.

Signale zur Verfahrensabdeckung wie Dialyse, Endoskopie, Arthroskopie und andere flüssigkeitsintensive Versorgungsumgebungen sind die Prüfungen, die die Schätzung von Mordor Intelligence an medizinische Flüssigkeitshandhabungs- und Entsorgungsanwendungsfälle angepasst halten, anstatt in industrielle Flüssigkeitstransferumsätze abzudriften. Wenn andere Quellen benachbarte Gerätekategorien vermischen, aggressive oder konservative Preispfade anwenden, ohne Interviewspannen erneut zu prüfen, oder ältere Zeitpunkte für die Währungsumrechnung verwenden, kann sich die gemeldete Gesamtsumme erheblich verschieben, selbst wenn der Prognosehauptzeitraum ähnlich erscheint.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,99 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 11,65 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen engeren gezählten Wertepool in einigen Darstellungen, was Geräte plus Verbrauchsmaterialien, die an den Verfahrensdurchsatz in späteren Jahren gebunden sind, unterschätzen kann. |

| Branchenverlag B | 8,92 Mrd. USD (2024) | Spiegelt wahrscheinlich eine andere Marktabgrenzung und Zeitplanung wider, bei der Teile des Verbrauchsmaterial-Workflows oder bestimmte Verfahrensumgebungen möglicherweise inkonsistent behandelt werden, und die Ausrichtung des Währungsjahres kann die Gesamtzahl verdichten. |

Die Streuung in der Tabelle wird hauptsächlich durch Umfangs- und Zeitplanungsentscheidungen erklärt, die verändern, was gezählt wird und in welchem Jahr es bewertet wird. Durch die Verknüpfung des Umsatzaufbaus mit Verfahrensnachfragesignalen und die anschließende Validierung von ASP- und Akzeptanzspannen durch Interviews erzeugt das Modell einen praktikablen Mittelwert, der mit klaren Eingaben wiederholt und geprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flüssigkeitsmanagementsysteme?

Der Markt wurde im Jahr 2026 auf USD 15,99 Milliarden bewertet und wird bis 2031 voraussichtlich USD 30,01 Milliarden erreichen, was einem CAGR von 13,42 % über 2026–2031 entspricht.

Welche Region führt den globalen Umsatz an?

Nordamerika erwirtschaftete 2025 41,12 % des Umsatzes aufgrund fortschrittlicher Infrastruktur und früher KI-Einführung.

Welches Segment hat den größten Produktanteil?

Dialysatoren hielten 2025 26,31 % des Umsatzes, angetrieben durch die hohe Inzidenz chronischer Nierenerkrankungen.

Wo wird das schnellste Wachstum erwartet?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 14,6 % expandieren, da die Gesundheitsausgaben und Eingriffvolumina steigen.

Warum gewinnen häusliche Pflegeumgebungen an Bedeutung?

Tragbare Dialyse- und Fernüberwachungstechnologien unterstützen Selbstversorgungstherapien und treiben den häuslichen Pflegebereich auf einen CAGR von 14,54 % über den Prognosezeitraum.

Welche Faktoren könnten die Marktexpansion hemmen?

Chirurgenmangel, hohe Kapitalkosten für integrierte Plattformen, Preisvolatilität bei Polymeren und Gesetzgebung zu Einwegkunststoffen könnten das Wachstum bis 2030 dämpfen.

Seite zuletzt aktualisiert am: