Fluid Biopsy Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

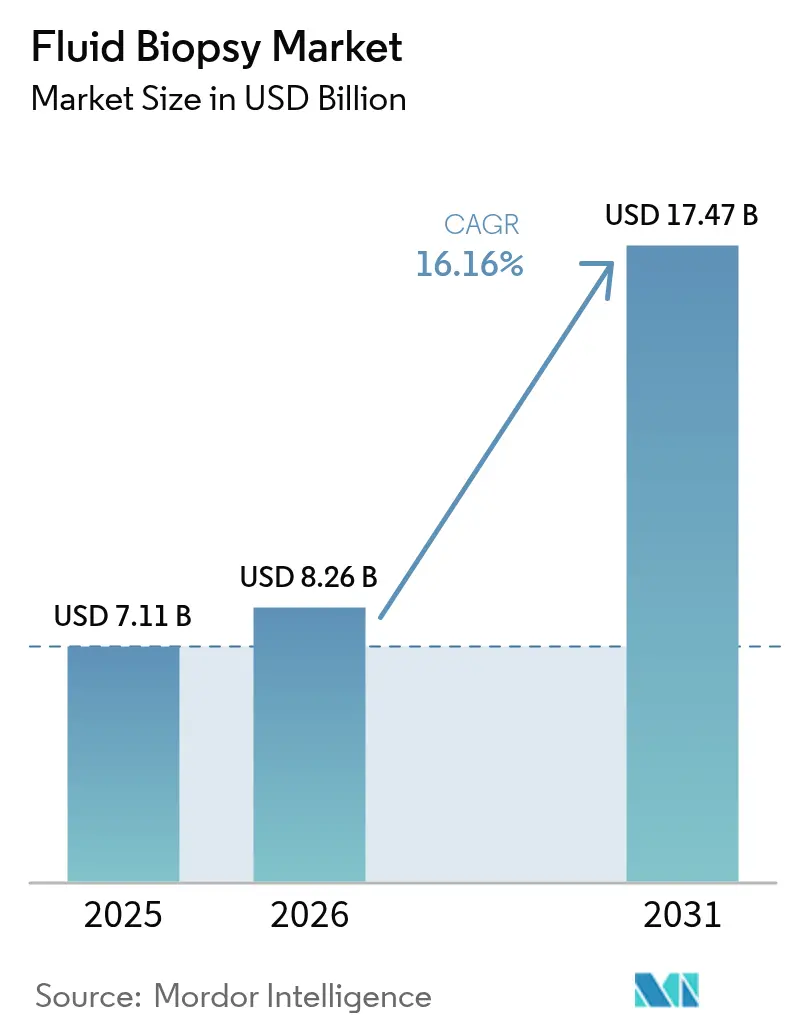

| Marktgröße (2026) | 8.26 Milliarden US-Dollar |

| Marktgröße (2031) | 17.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.16% CAGR |

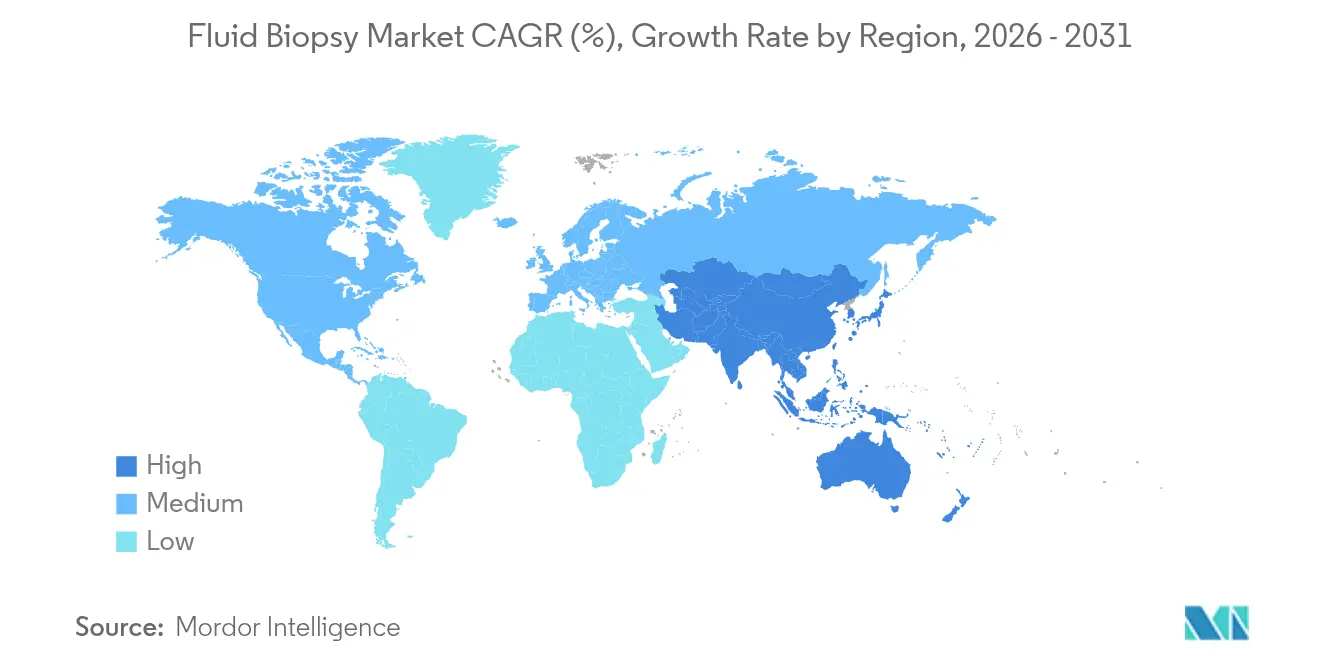

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

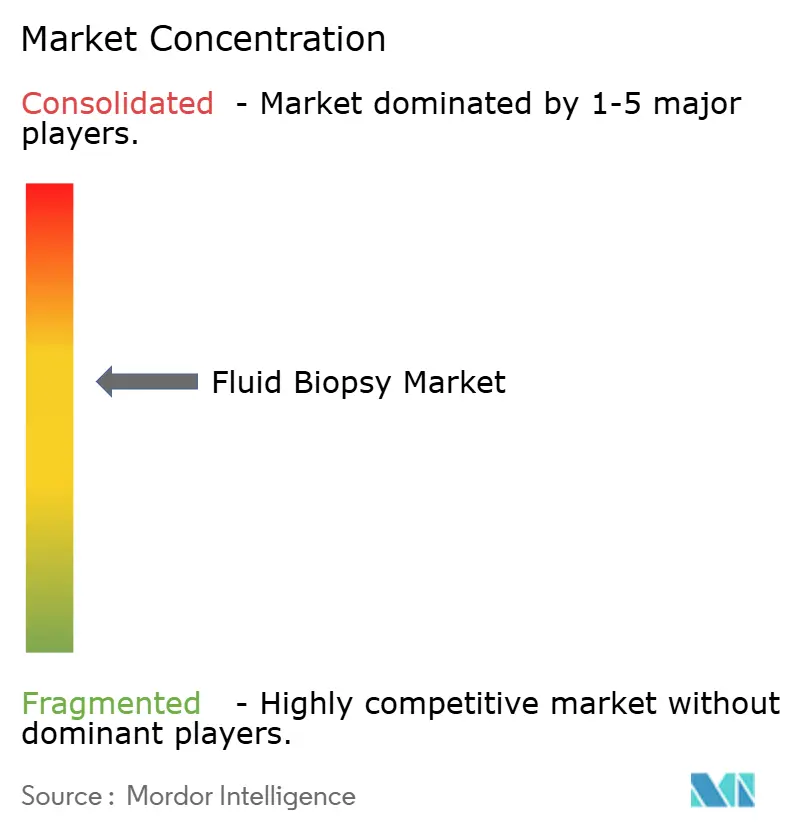

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fluid Biopsy Marktanalyse von Mordor Intelligence

Die Fluid Biopsy Marktgröße wird im Jahr 2026 auf USD 8,26 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,11 Milliarden, mit Projektionen für 2031 von USD 17,47 Milliarden, was einem Wachstum von 16,16 % CAGR über den Zeitraum 2026–2031 entspricht. Schnelle KI-gestützte Signalanreicherungstechniken, eine breitere Medicare-Abdeckung und mehrere FDA-Durchbruchgerätebezeichnungen positionieren Fluid Biopsien als routinemäßigen Bestandteil von Präzisionsonkologie-Workflows. Maschinelles Lernen in der Fragmentomik verbessert die Erkennung zirkulierender Tumor-DNA (ctDNA) bei Krebserkrankungen im Frühstadium und mildert die Niedrigausbeute-Barriere, die einst Screening-Programme einschränkte. Die Investitionsdynamik bleibt stark: Einzelne Finanzierungsrunden übersteigen nun USD 105 Millionen für Plattformentwickler, die Sequenzierung der nächsten Generation (NGS) mit dezentralisierter Automatisierung kombinieren, um Durchlaufzeiten zu verkürzen. Die Wettbewerbsintensität steigt, da aufstrebende Akteure softwarezentrierte Werkzeuge liefern, die etablierte Anbieter in Bezug auf Sensitivität, Preis und Skalierbarkeit herausfordern. Die regulatorische Agilität des asiatisch-pazifischen Raums und die große Risikobevölkerung schaffen überproportionales Wachstumspotenzial, während Nordamerika durch Erstattungssicherheit und Forschungstiefe die Führung behält.

Wichtigste Erkenntnisse des Berichts

- Nach Indikation führte Lungenkrebs mit einem Anteil von 33,12 % am Fluid Biopsy Markt im Jahr 2025; Indikationen für Bauchspeicheldrüsenkrebs werden voraussichtlich bis 2031 mit einer CAGR von 17,98 % wachsen.

- Nach Biomarker erfasste ctDNA im Jahr 2025 45,10 % des Umsatzes; extrazelluläre Vesikel und Exosomen entwickeln sich mit einer CAGR von 18,82 %.

- Nach Produkt & Dienstleistung dominierten Kits und Reagenzien mit 44,05 % des Umsatzes im Jahr 2025; Bioinformatik-Software verzeichnet die schnellste CAGR von 19,60 %.

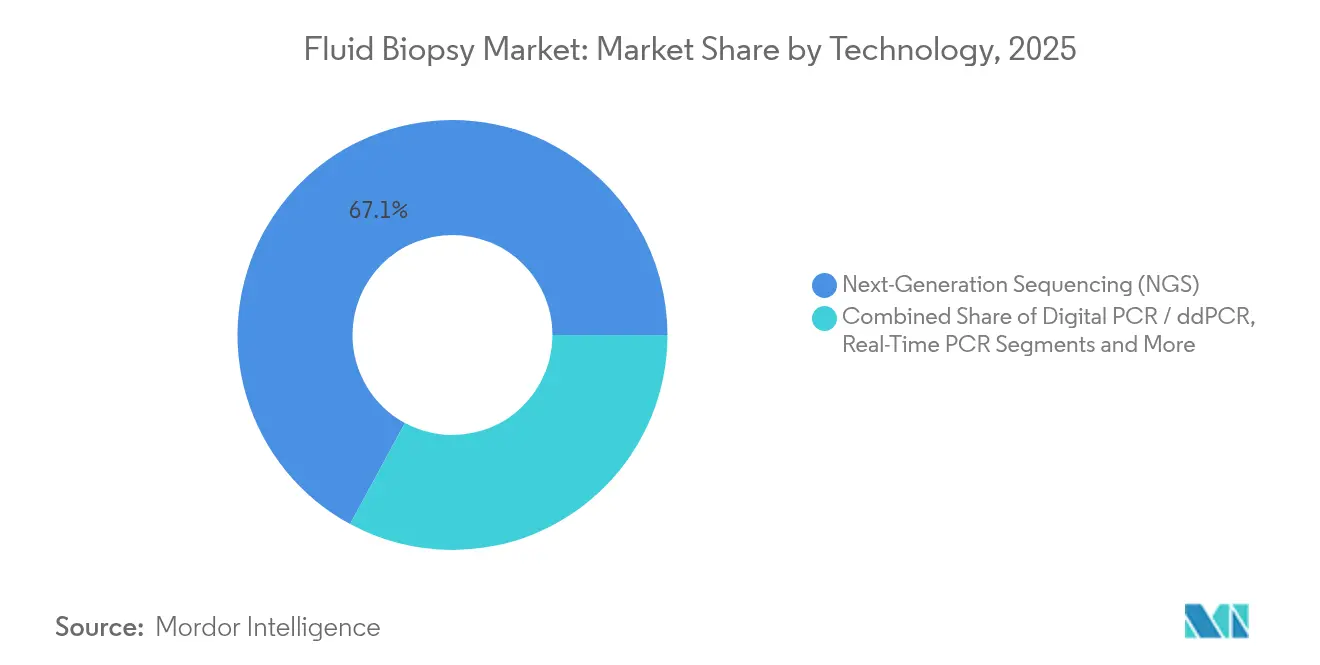

- Nach Technologie hielt NGS im Jahr 2025 67,10 % der Fluid Biopsy Marktgröße; die Nutzung digitaler PCR wächst mit einer CAGR von 17,93 %.

- Nach Endnutzer entfielen auf Krankenhaus- und Arztlabore 38,30 % des Umsatzes im Jahr 2025; Referenzlaboratorien verzeichnen die höchste CAGR von 18,90 %.

- Nach Probentyp hielt Blut im Jahr 2025 einen Anteil von 67,25 %; urinbasierte Tests werden voraussichtlich mit einer CAGR von 17,86 % wachsen.

- Nach Geografie dominierte Nordamerika mit 38,20 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 19,05 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fluid Biopsy Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für nicht-invasive Onkologiediagnostik | +3.2% | Global, mit früher Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Rascher Anstieg der globalen Krebsinzidenz | +2.8% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Rückgang der Sequenzierungskosten & NGS-Workflow-Automatisierung | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Erstattungsausweitung für Bluttests zur minimalen Resterkrankung (MRD) | +1.9% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fragmentomik zur Verbesserung der Früherkennungsgenauigkeit | +2.5% | Global, angeführt von Forschungszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zufluss von Risikokapital in dezentralisierte Fluid Biopsy Plattformen | +1.8% | Risikokapital-Ökosysteme in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für nicht-invasive Onkologiediagnostik

Die Nachfrage der Patienten nach sichereren Verfahren hat die Krebsdiagnostik neu gestaltet. Die Medicare-Abdeckung des Shield-Assays von Guardant Health im Jahr 2025 bestätigt den Nutzen der Flüssigbiopsie für das routinemäßige Screening und erweitert den Zugang auf Begünstigte der Veteranenbehörde[1]Guardant Health, "Guardant Health kündigt strategische Zusammenarbeit mit Pfizer an," investors.guardanthealth.com. Ältere Bevölkerungsgruppen profitieren am meisten, da die Komplikationen bei Gewebebiopsien mit Komorbiditäten stark zunehmen. Die Echtzeit-Blutüberwachung ermöglicht es Onkologen, die Therapie früher als nach bildgebungsbasierten Zeitplänen anzupassen, wodurch Fluid Biopsy Marktlösungen eine ergänzende und keine ersetzende Rolle einnehmen. Ambulante Kliniken übernehmen die Tests schnell, da die Probenentnahme nur Phlebotomiekenntnisse erfordert. Der Trend verstärkt die Nachfrage nach dezentralisiertem Testen und stützt wiederkehrende Reagenzieneinnahmen.

KI-gestützte Fragmentomik zur Verbesserung der Früherkennungsgenauigkeit

Modelle des maschinellen Lernens interpretieren nun Fragmentlänge, Endmotiv und Methylierungsmuster aus zellfreier DNA, um frühe Tumoren mit 92 % Sensitivität bei 90 % Spezifität in Studien zu nicht-kleinzelligem Lungenkrebs zu identifizieren. Das MRD-EDGE-Protokoll der Weill Cornell Medicine erkennt Resterkrankungen Monate vor dem radiografischen Rückfall und ermöglicht präventive Therapiewechsel. Die ARTEMIS-DELFI-Plattform der Johns Hopkins University liefert Echtzeit-Ansprechmetriken für Bauchspeicheldrüsenkrebs und adressiert eine Erkrankung, die der Überwachung historisch entgangen ist. Diese Fortschritte machen KI zur Kerninfrastruktur für zukünftige Fluid Biopsy Marktplattformen. Kontinuierliches Algorithmustraining mit globalen Datensätzen wird die Leistungsunterschiede zwischen KI-nativen und konventionellen Assays wahrscheinlich vergrößern.

Rückgang der Sequenzierungskosten & NGS-Workflow-Automatisierung

Die Preise für NGS-Reagenzien sind schneller gefallen als die Benchmarks des Mooreschen Gesetzes, und das UG100-System von Ultima Genomics senkt die Kosten für die Gesamtgenomsequenzierung bei 30-facher Abdeckung weiter erheblich. Die Automatisierung eliminiert manuelles Pipettieren, reduziert Variabilität und Technikerzeit, was es regionalen Laboren ermöglicht, Flüssigbiopsien ohne komplexe Validierung in bestehende Menüs aufzunehmen. Roches Investitionszusage von USD 50 Milliarden in den USA unterstreicht eine Skalierungsstrategie, die auf eine hochvolumige, kostengünstige Distribution abzielt[2]Roche, "Roche investiert USD 50 Milliarden in Pharmazeutika und Diagnostika in den Vereinigten Staaten," roche.com. Niedrigere Kosten erschließen Screening-Pilotprojekte für große Bevölkerungsgruppen und beschleunigen Programme zur Früherkennung mehrerer Krebsarten innerhalb öffentlicher Gesundheitsbudgets. Standardisierte Workflows reduzieren auch die Charge-zu-Charge-Variabilität und stärken das Vertrauen der Kostenträger.

Erstattungsausweitung für Bluttests zur minimalen Resterkrankung

Das clonoSEQ-Verfahren von Adaptive Biotechnologies erhielt einen aktualisierten Tarif im klinischen Laborgebührenverzeichnis von USD 2.007, was eine robuste Erstattung für MRD-Tests bestätigt. Ähnlich positive Deckungsentscheidungen in Europa deuten auf eine Harmonisierung der Kostenträgerperspektiven bei ergebnisgebundener Diagnostik hin. Die Erstattungssicherheit ermöglicht es Laboratorien, in Ausrüstung zu investieren und spezialisiertes Personal zu rekrutieren, was die Testverfügbarkeit in regionalen Krebszentren erweitert. Belege, die reduzierte Chemotherapiezyklen und frühere Interventionen zeigen, unterstützen Kosteneffektivitätsansprüche und fördern eine weitere politische Angleichung. Nachhaltige Zahlungsstrukturen treiben eine breitere Einführung voran, insbesondere in kommunalen Onkologienetzwerken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Testkosten & Erstattungshürden | -2.1% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Aufkommende optische Biopsie- & Bildgebungssubstitute | -1.3% | Fortgeschrittene Gesundheitssysteme in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Präanalytische Variabilität bei der Probenhandhabung | -1.7% | Global, konzentriert in dezentralisierten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Geringe ctDNA-Ausbeute bei Tumoren im Frühstadium | -2.3% | Global, betrifft Screening-Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Testkosten & Erstattungshürden

Umfassende Flüssigbiopsie-Panels kosten im Durchschnitt noch immer USD 2.800 pro Anwendung, was die Einführung in Systemen mit eingeschränkten Onkologiebudgets erschwert. Gesundheitsökonomische Modelle zeigen, dass die Preise um zwei Drittel sinken müssen, damit das Kolorektal-Screening der zweiten Linie Kosteneffektivitätsschwellen erreicht. Die Überprüfungszyklen der Kostenträger bleiben langwierig und erfordern robuste Belege für den klinischen Nutzen statt analytischer Validitätsdaten. Schwellenmärkte sind zusätzlichen Währungsschwankungsrisiken ausgesetzt, die die Budgetplanung für importierte Reagenzien erschweren. Bis die skalierbare Fertigung zweistellige Kostensenkungen erreicht, könnte die Einführung außerhalb erstklassiger Tertiärzentren bescheiden bleiben.

Geringe ctDNA-Ausbeute bei Tumoren im Frühstadium

Frühe Tumoren geben wenig DNA ab, was die Erkennungssensitivität in Screening-Kontexten verringert, in denen der Interventionsnutzen am größten ist. Signalanreicherungsalgorithmen und Multi-Analyt-Ansätze mildern diese Einschränkung, lösen sie aber nicht vollständig. Bevölkerungsweite Screening-Pilotprojekte konzentrieren sich daher zunächst auf Hochrisikogruppen, um falsch-negative Ergebnisse zu minimieren. Forschungskonsortien untersuchen nun extrazelluläre Vesikel, microRNAs und tumorgeschulte Thrombozyten, um eine additive Sensitivität zu erzielen. Die Umsetzungszeitpläne hängen von der Erlangung der behördlichen Zulassung für diese neuartigen Biomarker ab, was sich bis in den mittelfristigen Bereich erstrecken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Dominanz der Lunge und Dynamik bei Bauchspeicheldrüsenkrebs

Im Jahr 2025 generierten Lungenanwendungen 33,12 % der Gesamteinnahmen und festigten die Führungsposition durch mehrere FDA-zugelassene Begleitdiagnostika, die die Auswahl von EGFR-, ALK- und MET-Inhibitor-Therapien leiten. Der Fluid Biopsy Markt profitiert von gut kartierten Mutationsprofilen und der klinischen Notwendigkeit wiederholter Tests bei Progression, was den Reagenzienverbrauch steigert. Bauchspeicheldrüsenprogramme, obwohl kleiner startend, verzeichnen eine beeindruckende prognostizierte CAGR von 17,98 % auf der Grundlage KI-gesteuerter Ansprechüberwachungsplattformen, die innerhalb von Tagen verwertbare Erkenntnisse liefern. Breite Kostenträgerunterstützung für Therapieauswahlpanels ermutigt Krankenhäuser, Flüssigbiopsien in Basis-Staging-Protokolle zu integrieren.

Reale Daten zeigen, dass Onkologieteams für Brust- und Kolorektalkrebs nun blutbasierte Überwachung zwischen Bildgebungszyklen hinzufügen, was die durchschnittliche Radiologienutzung um 15 % senkt. Prostatakrebs-Indikationen gewinnen an Bedeutung, nachdem BRCA-positive Zulassungen für metastasierten kastrationsresistenten Krebs die Tests über genomische Labore hinaus auf urologische Kliniken ausgeweitet haben. Eierstock- und Magenkrebs-Studien schreiten stetig voran, da Multi-Omics-Assays epigenetische Signaturen aufdecken, die in mutationszentrierten Panels fehlen. Die Einführungsvielfalt über Tumortypen hinweg hilft, Umsatzzyklen gegen einzelindikationsbezogene Erstattungshindernisse abzufedern und hält den Fluid Biopsy Markt auf einem stabilen Expansionspfad.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Biomarkertyp: ctDNA-Stärke und Vesikel-Potenzial

ctDNA lieferte 45,10 % des Biomarkerumsatzes im Jahr 2025, was ein Jahrzehnt kumulativer klinischer Validierung und behördlicher Zulassung widerspiegelt. Vesikelbasierte Assays skalieren jedoch mit einer CAGR von 18,82 %, da Lipidmembranen Analyten vor dem Abbau schützen und eine höhere analytische Sensitivität bei Diagnosen im Stadium I liefern. Die kombinierte Protein- und RNA-Frachtanalyse in Exosomen liefert orthogonale Daten, die die Diskriminierung falsch-positiver Ergebnisse verbessern. Multi-Analyt-Tests, die ctDNA mit Vesikelmetriken kombinieren, treiben positive Vorhersagewerte in bildgebungsäquivalente Bereiche, ohne prozedurale Risiken.

Zirkulierende Tumorzellen behalten eine Nischenrelevanz für die Phänotypisierung der metastatischen Progression, während microRNA-Signaturen histologieagnostische Programme ergänzen. Integrative KI-Pipelines fusionieren nun Fragmentomik-, Methylierungs- und Vesikelfrachtdaten und ermöglichen Gewebeursprungsvorhersagen bei einem Tumorvolumen unter 10 Millimetern. Investoren, die Früherkennungsansprüche priorisieren, lenken Kapital in Vesikel-Startups und antizipieren eine Premium-Erstattung für Screening-Codes, sobald Sensitivitätshürden überwunden sind. Das Biomarker-Rennen diversifiziert Einnahmequellen, reduziert die Abhängigkeit von einem einzigen Analyten und fördert Innovationen in der gesamten Fluid Biopsy Branche.

Nach Produkt & Dienstleistung: Führung bei Verbrauchsmaterialien und Aufschwung bei Software

Kits und Reagenzien repräsentierten 44,05 % des Umsatzes im Jahr 2025, da jeder Testlauf Extraktionskartuschen, Bibliotheksvorbereitungsreagenzien und Sequenzierungsverbrauchsmaterialien verbraucht. Die hohe Elastizität des wiederkehrenden Verbrauchs macht Verbrauchsmaterialien zum wirtschaftlichen Rückgrat des Fluid Biopsy Marktes. Software und Bioinformatik wachsen jedoch nun mit einer CAGR von 19,60 %, da Laboratorien Pipeline-Analysen an Cloud-Plattformen auslagern, die eine Echtzeit-Qualitätskontrolle ermöglichen. Abonnementbasierte Modelle generieren vorhersehbare Einnahmen und ermöglichen eine schnelle Bereitstellung algorithmischer Upgrades ohne Hardware-Austausch.

Instrumente halten stabile Verkäufe in Kernpathologielaboren aufrecht, sehen sich jedoch verlängerten Ersatzzyklen gegenüber. Testdienstleistungsverträge wachsen in Kliniken ohne internes Genomikpersonal, und Referenzlaboratorien nutzen diese Vereinbarungen, um nationale Probenvolumina zu bündeln. Umfassende Produkt-Dienstleistungs-Ökosysteme bieten Bindungsvorteile, da Kunden End-to-End-Validierungsrahmen schätzen, die ISO-akkreditierten Workflows entsprechen. Marktteilnehmer, die sich ausschließlich auf Verbrauchsmaterialien konzentrieren, riskieren Preisdruck, sofern sie nicht mit differenzierter Software kombiniert werden, die Sensitivitätsgrenzen verschiebt.

Nach Technologie: NGS-Dominanz und Herausforderung durch digitale PCR

NGS trug im Jahr 2025 67,10 % aller Technologieeinnahmen bei, angetrieben durch die Fähigkeit, Tausende von Loci in einem einzigen Lauf zu untersuchen. Genauigkeit, Lesetiefenskalierbarkeit und kontinuierlich sinkende Kosten pro Gigabase halten NGS als Rückgrat für Multi-Krebs-Assays. Digitale PCR, die mit einer CAGR von 17,93 % voranschreitet, bietet eine absolute Quantifizierung bei geringerem Probeneinsatz und ist damit attraktiv für die MRD-Überwachung, wenn Mutationsziele bereits bekannt sind. Die geplante Übernahme von Stilla Technologies durch Bio-Rad stärkt den Durchsatz und das Multiplexing und positioniert die digitale PCR für kostensensitive Folgetests.

Labore setzen qPCR häufig für Bestätigungsaufrufe ein, bei denen Geschwindigkeit wichtiger ist als Breite. Nanopore-Sequenzierungsexperimente erproben die Anwendbarkeit in Echtzeit im Feld, aber Lücken bei der Lesegenauigkeit schränken den klinischen Einsatz noch ein. Hybridarchitekturen, die gezielte digitale PCR-Vorscreenings in breite NGS-Profile einbinden, befinden sich in der Validierung und versprechen Kostenvorteile ohne Sensitivitätsverlust. Diese Workflow-Flexibilität hält die Technologiewahl an den klinischen Kontext gebunden statt an Anbieterbindung und stimuliert die Nachfragevielfalt im Fluid Biopsy Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser als Knotenpunkte und Anstieg der Referenzlaboratorien

Krankenhausbasierte Molekularlabore hielten 38,30 % des Umsatzes im Jahr 2025, da integrierte Versorgungsnetzwerke Point-of-Care-Diagnostik für die Geschwindigkeit der Behandlungseinleitung priorisieren. Referenzlaboratorien, die voraussichtlich alle anderen Umgebungen mit einer CAGR von 18,90 % übertreffen werden, nutzen ihre Größe, um Reagenzienpreise zu verhandeln und komplexe Analysen landesweit zu liefern. Strategische Partnerschaften zwischen NeoGenomics und Adaptive Biotechnologies veranschaulichen, wie Speziallabore ihre Reichweite durch die Bündelung von Vertriebskanälen und Informatikinfrastruktur erweitern.

Akademische Zentren bleiben F&E-Epizentren und generieren begutachtete Belege, die die Kostenträgerpolitik untermauern. Pharmazeutische Sponsoren integrieren Flüssigbiopsien zunehmend in adaptive Studiendesigns und steigern das Probenvolumen in Auftragsforschungsorganisationen. Arztpraxislabore zeigen eine schrittweise Einführung, da schlüsselfertige Tischgeräte CLIA-befreit werden und den Compliance-Aufwand verringern. Vielfältige Endnutzerprofile erfordern abgestufte Supportmodelle, von 24-Stunden-Unternehmens-Informatik bis hin zu einfachen Web-Dashboards, was die gesamte adressierbare Nachfrage verbreitert.

Nach Probentyp: Blut als Kern und Aufkommen von Urin

Blutprobenentnahme erfasste 67,25 % des Probenvolumens im Jahr 2025, da Venenpunktion minimale Logistik erfordert und auf Jahrzehnte etablierter Phlebotomieprotokolle zurückblickt. Die Fluid Biopsy Marktgröße für blutbasierte Assays wird voraussichtlich eine zweistellige Expansion aufrechterhalten, angesichts ihrer Vielseitigkeit über Tumortypen hinweg. Urin-Pipelines, die mit einer CAGR von 17,86 % wachsen, gewinnen bei urologischen Malignomen und Wiederholungsprobennahme-Wellnessprogrammen an Bedeutung, da die Entnahme schmerzlos und heimkompatibel ist.

Speichel- und Sputum-Assays liefern lokalisierte genomische Einblicke bei Kopf-Hals- oder Lungenläsionen, wenn das Plasmasignal verdünnt ist. Tests der Zerebrospinalflüssigkeit unterstützen die Überwachung von Metastasen des Zentralnervensystems, wo die Permeabilität von Blutbiomarkern durch die Blut-Hirn-Schranke begrenzt ist. Pleura- und Peritonealerguss-Probenentnahmen adressieren Mesotheliom- und Ovarialüberwachungsnischen. Die Erweiterung der Kompatibilität mit verschiedenen Probenmatrizen erhöht die Widerstandsfähigkeit des Fluid Biopsy Marktes gegenüber modalitätsspezifischen Einschränkungen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,20 % des globalen Fluid Biopsy Marktumsatzes, unterstützt durch FDA-Durchbruchpfade, großzügige Medicare-Abdeckung und ein dichtes Ökosystem aus akademisch-industriellen Kooperationen. Onkologienetzwerke in den Vereinigten Staaten absorbieren den Großteil der Testvolumina, während grenzüberschreitende Patienten nach Kanada und Mexiko die regionale Nachfrage steigern. Laufende politische Bemühungen zur Harmonisierung von Probenhandhabungsstandards zielen darauf ab, die Variabilität zwischen Laboren zu reduzieren und an Qualitätsmaßnahmen gebundene Erstattungsniveaus zu schützen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 19,05 %, da China, Japan und Indien ihre Budgets für molekulare Onkologie ausweiten. Chinas Zulassung eines methylierungsbasierten Leberkrebs-Assays im Jahr 2024 unterstreicht die regulatorische Bereitschaft, inländische Innovationen zu katalysieren. Japans jüngste Begleitdiagnostik-Zulassungen für zielgerichtete Therapien spiegeln einen ausgereiften Dialog zwischen Regulierungsbehörden und Industrie wider, der Produktzyklen beschleunigt. Staatlich geförderte Fertigungsanreize senken die lokalisierten Reagenzienkosten und stimulieren die Einführung weiter.

Europa nimmt eine reife, aber noch expandierende Position ein. Harmonisierte In-vitro-Diagnostik-Regulierung, gekoppelt mit wachsenden Evidenzpaketen, veranlasst nationale Kostenträger, die MRD-Überwachung über Pilotprogramme hinaus zu erstatten. Deutschland, Frankreich und das Vereinigte Königreich verankern die Marktnachfrage durch umfassende Krebszentren, die integrierte genomische Berichte schätzen. Südeuropa und Skandinavien folgen über paneuropäische Beschaffungssysteme, die die Anschaffungskosten senken. Der Nahe Osten, Afrika und Südamerika bleiben noch in der Anfangsphase, zeigen jedoch eine zunehmende Studienteilnahme, die längerfristige kommerzielle Möglichkeiten ankündigt, sobald Erstattungswege formalisiert sind.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konzentration, wobei Guardant Health, Roche und Illumina beachtliche, aber nicht dominante Anteile halten. Guardant nutzt Multi-Indikations-FDA-Zulassungen und KI-Software, die neue Biomarker auf die Guardant360-Produktlinie aufschichtet. Roche nutzt seinen diagnostischen Fertigungsfußabdruck, um Reagenzienvorlaufzeiten für Krankenhausclients weltweit zu verkürzen. Illuminas Post-GRAIL-Strategie konzentriert sich wieder auf Kernsequenzierungsinnovationen und beliefert weiterhin Drittanbieter von Flüssigbiopsien mit Flusszellen.

Strategische Partnerschaften prägen das Wettbewerbsfeld. Foundation Medicine schloss sich mit Fulgent Genetics zusammen, um Keimbahnpanels einzuführen, die das somatische Profiling ergänzen und Cross-Selling-Synergien erzeugen. Das Angebot von Bio-Rad zur Übernahme von Stilla Technologies signalisiert eine Konvergenz bei der digitalen PCR, konsolidiert geistiges Eigentum und beschleunigt die Erweiterung des Assay-Menüs. Venture-finanzierte Neueinsteiger drücken die Preise um 15 %, um Verträge in hochvolumigen Referenzlaboratorien zu gewinnen, und zwingen etablierte Anbieter, wertschöpfende Software- und Biostatistikdienste auszubauen.

Die Produktdifferenzierung hängt von analytischer Sensitivität, Proben-zu-Ergebnis-Durchlaufzeit und KI-gesteuerter interpretativer Berichterstattung ab. Anbieter überlagern Cloud-Portale, die sich in elektronische Patientenakten integrieren und den klinischen Aufwand reduzieren. Abonnementbasierte Informatik erschließt nachhaltige Einnahmen unabhängig von Rohstoffreagenzienmarginen. Die Fluid Biopsy Branche verlagert sich damit vom Hardware-Wettbewerb hin zu datenzentrierten Ökosystemen, die sich tief in onkologische Versorgungspfade einbetten und die Wechselkosten schrittweise erhöhen.

Führende Unternehmen der Fluid Biopsy Branche

Bio-Rad Laboratories

Guardant Health

Qiagen NV

Roche Diagnostics

Illumina Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Multi-Krebs-Früherkennung (MCED) und ein breiterer Zugang zu Screening-Programmen schaffen Freiräume über die Therapieauswahl und die Rezidivüberwachung hinaus, unterstützt durch einen schnelleren kommerziellen und klinischen Auswertungstakt. Im Jahr 2026 brachte Caris Life Sciences Caris Detect als KI-integriertes MCED-Angebot kommerziell auf den Markt, und Freenome berichtete, dass sein aktualisierter SimpleScreen-CRC-Bluttest die primären und sekundären Endpunkte erreicht hat, wobei die PMA-Prüfung noch läuft. Dies untermauert die Verschiebung von rein forschungsorientierten Programmen hin zu regulierten, populationsweiten Testpfaden. Auch Verbesserungen beim Zugang sind für die kurzfristige Akzeptanz von Bedeutung, darunter die Verfügbarmachung des Shield-Darmkrebs-Screening-Tests von Guardant Health über die landesweite Bestell- und Entnahmeinfrastruktur von Quest Diagnostics, was operative Reibungsverluste für Einrichtungen ohne eigene genomische Kapazitäten verringert.

MRD und longitudinale Überwachung stellen eine zweite Chancenlinie dar, wobei sich die Plattformdifferenzierung zunehmend auf multiomische und KI-gestützte Analytik konzentriert, die die Signalausbeute aus kleinen Probenmengen und Frühstadien der Erkrankung verbessert. Der Einstieg von CareDx in die Flüssigbiopsie durch die Vereinbarung zur Übernahme von Naveris (bis zu 260 Millionen USD) unterstreicht das strategische Interesse an MRD-artiger Überwachung mittels tumorassoziierter viraler DNA (TTMV) neben ctDNA-zentrierten Angeboten. Was die Infrastruktur für die Kommerzialisierung betrifft, deuten die FDA-Klassifizierungsmaßnahmen vom Mai 2026 für Geräte zur Anreicherung zirkulierender Tumorzellen (CTC) in die Klasse II mit besonderen Kontrollen sowie Kostenträgermechanismen wie MolDX-Deckungsentscheidungen für Flüssigbiopsie-Angebote auf einen stärker standardisierten Marktzugang für neuere Biomarker-Klassen (CTCs, Fragmentomics, Methylierung) und Multi-Analyt-Workflows in Krankenhäusern, Referenzlaboren und dezentralen Entnahmestellen hin.

Aktuelle Branchenentwicklungen

- Juli 2026: Caris Life Sciences brachte Caris Detect kommerziell auf den Markt, einen blutbasierten Multi-Krebs-Früherkennungstest unter Verwendung von KI-integrierter Ganzgenom- und Transkriptomsequenzierung. Die Markteinführung verstärkt den Wettbewerbsdruck im Bereich MCED durch die Kombination multiomischer Inhalte mit einer für Screening-Anwendungsfälle zugeschnittenen KI-Interpretationsebene.

- Mai 2026: SOPHiA GENETICS und Synnovis gingen eine Partnerschaft ein, um blutbasierte Krebstests für Patienten im gesamten Vereinigten Königreich bereitzustellen, mit anfänglichem Fokus auf Lungen- und Brustkrebsanwendungen. Die Vereinbarung verbindet eine Bioinformatikplattform mit einem großen Anbieter von Laborleistungen und unterstützt eine groß angelegte Umsetzung innerhalb NHS-naher Arbeitsabläufe.

- Mai 2025: Guardant Health führte neue intelligente Flüssigbiopsie-Anwendungen für seinen Guardant360-Liquid-Test ein und ergänzte erweiterte Tumorprofilierungsfunktionen sowie KI-gestützte Biomarker-Identifikation. Das Update stärkt die softwaregestützte Differenzierung im Bereich interpretativer Berichterstattung und unterstützt eine breitere Nutzung in Workflows der Präzisionsonkologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Flüssigbiopsie-Tests und Workflows, die Krankheitssignale aus Blut oder anderen Körperflüssigkeiten erkennen und verfolgen, einschließlich der zugehörigen Verbrauchsmaterialien, Geräte, Software und Laborleistungen, die zur Erzeugung klinischer oder wissenschaftlicher Ergebnisse verwendet werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen konventionelle Gewebebiopsien und Histopathologie aus, ebenso wie bildgebungsgestützte optische Biopsieverfahren und nicht-onkologische pränatale oder Transplantationstests.

Übersicht der Segmentierung

- Nach Indikation

- Lungenkrebs

- Brustkrebs

- Kolorektalkrebs

- Prostatakrebs

- Bauchspeicheldrüsenkrebs

- Andere Indikationen

- Nach Biomarkertyp

- Zirkulierende Tumorzellen (CTCs)

- Zirkulierende Tumor-DNA (ctDNA)

- Zellfreie DNA (cfDNA)

- Extrazelluläre Vesikel / Exosomen

- Andere Biomarker (miRNA, tumorgeschulte Thrombozyten, Proteine)

- Nach Produkt & Dienstleistung

- Kits & Reagenzien

- Instrumente & Plattformen

- Software & Bioinformatik

- Testdienstleistungen

- Nach Technologie

- Sequenzierung der nächsten Generation (NGS)

- Digitale PCR / ddPCR

- Echtzeit-PCR

- Microarray & qPCR

- Sonstige (Nanopore, Labor-auf-einem-Chip usw.)

- Nach Endnutzer

- Referenzlaboratorien

- Krankenhaus- & Arztlabore

- Akademische & Forschungszentren

- Auftragsforschungsorganisationen & Biopharma

- Nach Probentyp

- Blut (Plasma/Serum)

- Urin

- Speichel / Sputum

- Zerebrospinalflüssigkeit

- Andere Körperflüssigkeiten

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Festlegung des wissenschaftlichen und nachfrageseitigen Kontexts und prüft anschließend, was regionsübergreifend konsistent gemessen werden kann. Wir nutzten öffentliche Quellen wie die Weltgesundheitsorganisation für die Krebslast, die International Agency for Research on Cancer für Inzidenztrends sowie die öffentlichen Datenbanken der US-amerikanischen FDA und der Europäischen Kommission für Zulassungen und Kennzeichnungssprache, die Aufschluss darüber gibt, was tatsächlich kommerzialisiert wird.

Wir haben zudem Register klinischer Studien (wie ClinicalTrials.gov) und begutachtete Fachzeitschriften ausgewertet, um zu erfassen, welche Biomarker und Probenarten von der Forschung in die Routineanwendung übergehen, und um zu verstehen, wie häufig Tests zu Überwachungszwecken wiederholt werden. Unternehmensberichte, Investorenpräsentationen und glaubwürdiges Pressematerial wurden herangezogen, um den Geschäftsmix, Narrative zur installierten Basis und den zeitlichen Verlauf der kommerziellen Skalierung zu validieren. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten sowie Patentdatenbanken zur Überprüfung von Finanzierungen, Markteinführungen und IP-Intensität genutzt. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, das zu überprüfen, was die Schreibtischrecherche nicht klar zeigen kann, einschließlich der durchschnittlichen Testhäufigkeit entlang des Patientenpfads, der typischen Preisentwicklung bei steigenden Volumina und der Frage, welche Versorgungseinrichtungen diese Tests bestellen. Wir sprachen mit einer Mischung aus Assay-Entwicklern, Laborserviceteams, Entscheidungsträgern aus Krankenhäusern und Laboren sowie Fachexperten in den wichtigsten Regionen, um Annahmen dort anzupassen, wo sich lokale Erstattungs- und Akzeptanzmuster unterscheiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 43% |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 51% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem die Volumina onkologischer Tests aus Inzidenz, dem Anteil geeigneter Patienten und der voraussichtlichen wiederholten Testung für Therapieauswahl und Überwachung rekonstruiert und anschließend anhand typischer Preisbänder nach Assay-Typ und Anwendungsbereich in einen Wert übersetzt werden. Sobald die erste Sicht erstellt ist, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, einschließlich stichprobenartiger Umsatzoffenlegungen, Kanalgesprächen zum Kit-Absatz und Annahmen zum Laborworkflow-Durchsatz. Die Gesamtsummen werden angepasst, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den für diesen Markt relevanten Eingangsgrößen zählen die Aufteilung zwischen Therapieauswahl und Überwachungsnutzung, die Durchdringung von ctDNA und anderen Biomarker-Klassen in der Routineversorgung, der Anteil der Tests, die als In-house-Kits versus Referenzlaborleistungen durchgeführt werden, die Preisentwicklung bei zunehmender Kostenübernahme durch Kostenträger sowie das Tempo regulatorischer Zulassungen, die den beanspruchten Anwendungsbereich erweitern. Die Prognose erfolgt mittels Szenarioanalyse, da die Akzeptanz und die Preissensitivität den Erstattungsentscheidungen und den Zeitplänen der Evidenzgenerierung folgen. Die Szenariogewichtungen werden an das angepasst, was Experten für die kommenden Jahre als realistisch einschätzen. Wo Bottom-up-Daten in kleineren Ländern nur spärlich vorliegen, schließen wir Lücken anhand von Proxy-Akzeptanzraten aus vergleichbaren Gesundheitssystemen und überprüfen das Ergebnis anschließend anhand regionaler Signale zu Diagnostikausgaben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen validiert, die auf logische Übereinstimmung mit unabhängigen Signalen achten, einschließlich der Intensität der Krebstestung, der klinischen Studienaktivität und des offengelegten kommerziellen Umfangs führender Workflows. Zeigt sich ein unerwarteter Sprung, kehren wir zur Treiberebene zurück, überprüfen den Zeitpunkt der Währungsumrechnung und kontrollieren erneut, ob eine Preis- oder Volumenannahme auf den richtigen Patientenpool angewendet wurde.

Vor der Freigabe durchlaufen Modell und Erzählung mehrere Analystenprüfungen, damit die Berechnungslogik und der Umfang über Regionen und Jahre hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wesentlichen Ereignissen wie größeren Zulassungen oder Änderungen bei der Kostenerstattung. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, damit der Kunde die aktuellste Sichtweise erhält.

Vergleich der Marktgröße für Flüssigbiopsie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flüssigbiopsie können stark variieren, da der Begriff quellenübergreifend unterschiedlich verwendet wird und da Testpreise und Akzeptanz regional sowie nach Versorgungseinrichtung nicht einheitlich sind. Die größten Abweichungen resultieren in der Regel daraus, was als im Anwendungsbereich liegender Umsatz gezählt wird und wie schnell angenommen wird, dass sich die Preise mit steigenden Volumina normalisieren.

Die Hauptabweichung entsteht durch die Vermischung breiterer Flüssigbiopsie-Anwendungen in der Gesamtsumme. Mordor Intelligence berücksichtigt onkologiebezogene Flüssigbiopsie-Umsätze, die mit Biomarker-Analyse-Workflows verbunden sind (Kits, Geräte, Software und Referenzlaborleistungen), und schließt nicht-onkologische pränatale oder Transplantationstests aus der Marktgröße aus.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,26 Milliarden USD (2026) | |

| Branchenverlag A | 5,08 Milliarden USD (2025) | Verwendet ein breiteres, längerfristiges Prognosefenster mit einem niedrigeren kurzfristigen Wert und scheint Krankheitsbereiche über die Onkologie hinaus einzubeziehen, was den Nachfragepool verschiebt und die implizite Testintensität für onkologisch ausgerichtete Workflows senkt. |

| Forschungsmedium B | 5,60 Milliarden USD (2023) | Stützt sich auf ein früheres Basisjahr und fasst eine engere Auswahl an Technologien zusammen, was neuere Assay-Kategorien sowie die damit verbundenen Software- und Serviceumsätze, die mit der klinischen Akzeptanz skalieren, unterrepräsentieren kann. |

Die Streuung der Werte lässt sich größtenteils durch unterschiedliche Abgrenzungen des Anwendungsbereichs, den Zeitpunkt des Basisjahres und die jeweilige Behandlung der Technologiebreite sowie des Wiederholungstestverhaltens erklären. Unser Ansatz hält das Modell nachvollziehbar an praktischen Treibern wie geeigneten Patienten, Testhäufigkeit und realistischen Preisbändern, was die endgültige Zahl leichter überprüf- und aktualisierbar macht, wenn sich die Akzeptanz verändert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fluid Biopsy Marktes?

Die Fluid Biopsy Marktgröße beträgt im Jahr 2026 USD 8,26 Milliarden und ist auf dem Weg, bis 2031 USD 17,47 Milliarden zu erreichen.

Welche Krebsindikation generiert die meisten Einnahmen für Fluid Biopsien?

Lungenkrebs führt mit einem Fluid Biopsy Marktanteil von 33,12 % aufgrund mehrerer FDA-zugelassener Tests für die Auswahl zielgerichteter Therapien.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Behördliche Zulassungen in China und Japan, steigende Krebsinzidenz und eine ausgeweitete Erstattung treiben eine CAGR von 19,05 % für den asiatisch-pazifischen Raum bis 2031 an.

Wie verbessert KI die Sensitivität der Flüssigbiopsie?

KI-basierte Fragmentomik interpretiert Muster zellfreier DNA und erreicht Sensitivitäten bei der Früherkennung von Krebs von über 90 %, was herkömmliche mutationszentrierte Assays übertrifft.

Welche Technologien dominieren die Flüssigbiopsietestung?

Die Sequenzierung der nächsten Generation kontrolliert 67,10 % des Umsatzes im Jahr 2025, während die digitale PCR für die gezielte Überwachung der minimalen Resterkrankung schnell wächst.

Was sind die größten Hindernisse für eine breitere Einführung der Flüssigbiopsie?

Hohe Kosten pro Test, komplexe Erstattungsprozesse und eine geringe ctDNA-Ausbeute bei Tumoren im Frühstadium bleiben trotz laufender technologischer Fortschritte wesentliche Hemmnisse.

Seite zuletzt aktualisiert am: