Kampfflugzeugmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

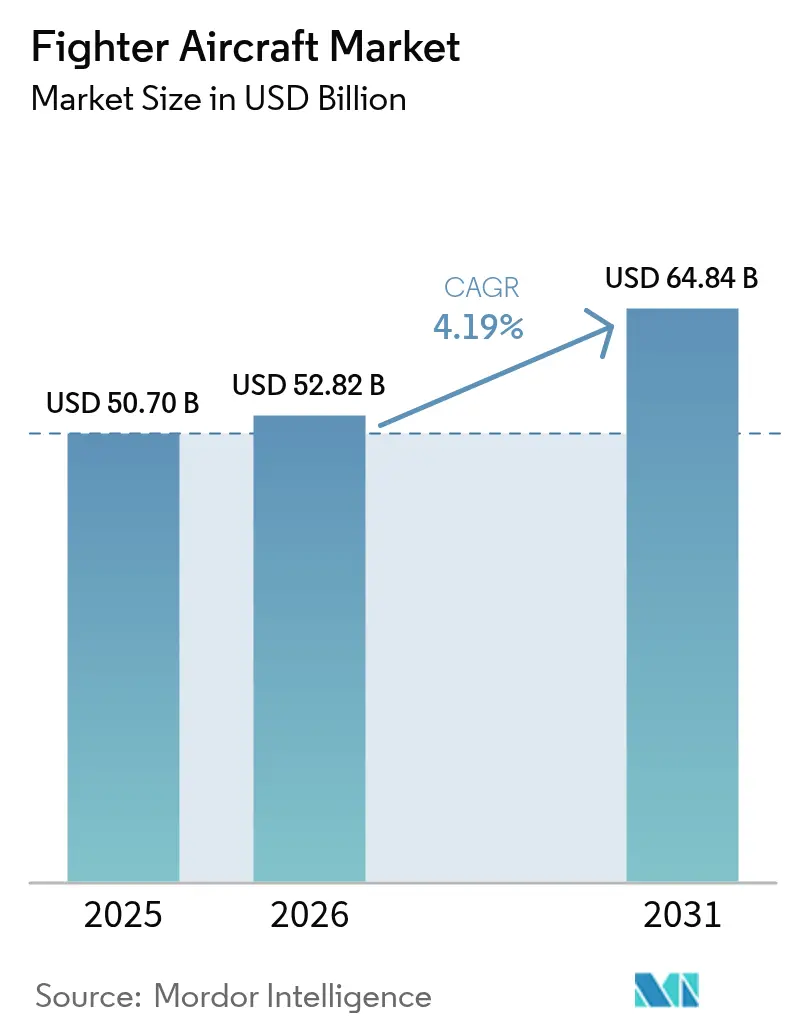

| Marktgröße (2026) | 52.82 Milliarden US-Dollar |

| Marktgröße (2031) | 64.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

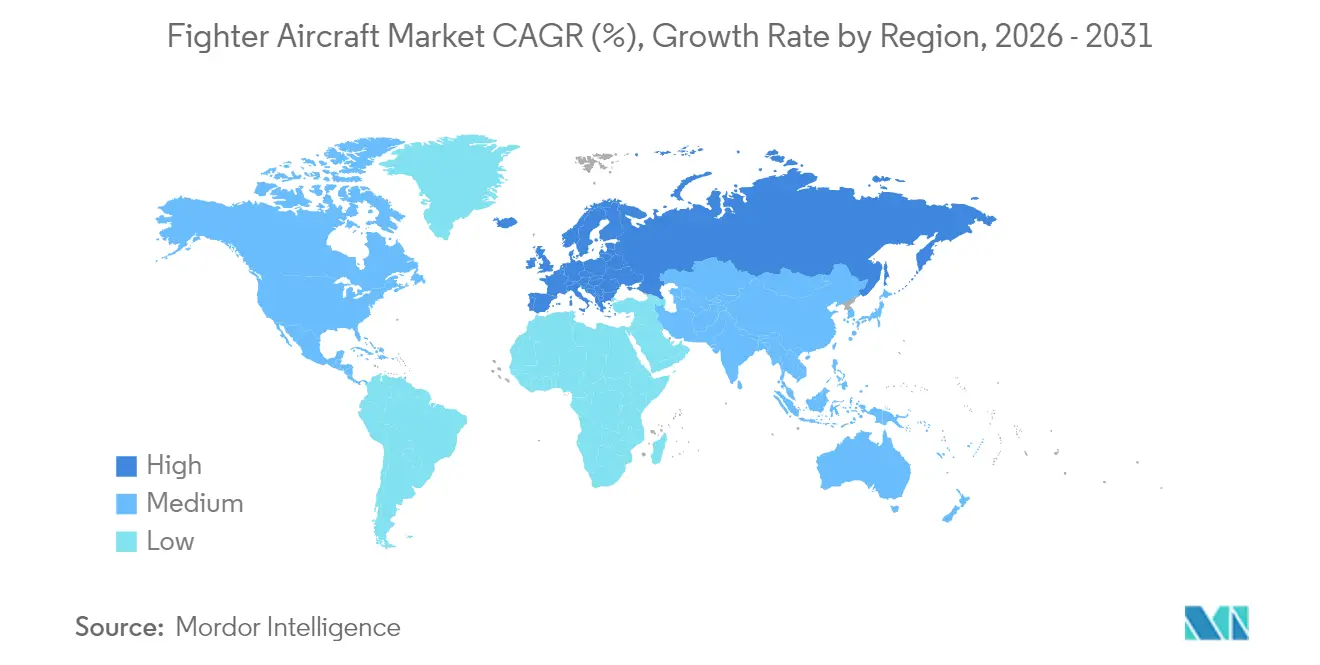

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

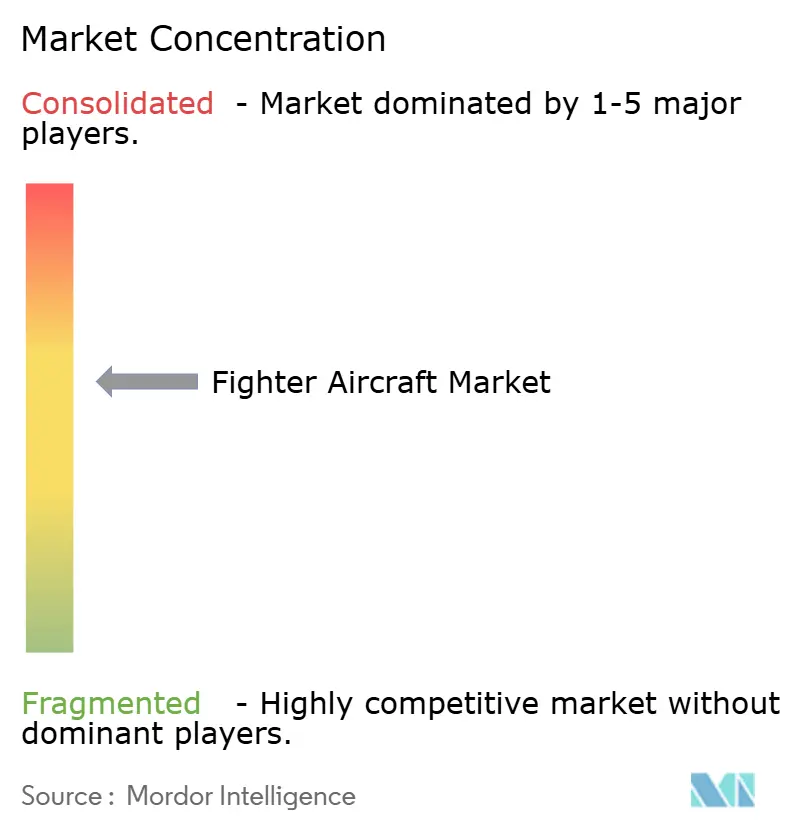

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kampfflugzeugmarkt Analyse von Mordor Intelligence

Die Größe des Kampfflugzeugmarktes wurde im Jahr 2025 auf 50,70 Milliarden USD geschätzt und soll von 52,82 Milliarden USD im Jahr 2026 auf 64,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,19 % während des Prognosezeitraums (2026–2031). Steigende Verteidigungsbudgets im Indo-Pazifik, eine beschleunigte Flottenrekapitalisierung innerhalb der NATO und das Aufkommen von Luftüberlegenheitskonzepten der 6. Generation treiben eine stetige Expansion voran, obwohl Programmverzögerungen und steigende Pilotenausbildungskosten den Schwung dämpfen. Ein anhaltender Beschaffungsbedarf zeigt sich im Übergang von der 4,5. Generation hin zu bemannten und unbemannten Teamkonzepten, dem wachsenden Einfluss von Anforderungen der Marineflieger sowie verstärkten Investitionen in einheimische Entwicklungsprogramme, die den Gastländern strategische Souveränität versprechen. Die Wettbewerbsdynamik verlagert sich von plattformzentrierten hin zu softwaredefinierten Angeboten und belohnt Zulieferer, die digitale Zwillingsabläufe, offene Architekturen und KI-gestützte Autonomie beherrschen. Gleichzeitig stellen Umweltvorschriften zu Triebwerksemissionen, drohende Fachkräftemangel und ITAR-Compliance-Hürden weiterhin strukturelle Herausforderungen für OEMs und Betreiber dar.

Wichtigste Erkenntnisse des Berichts

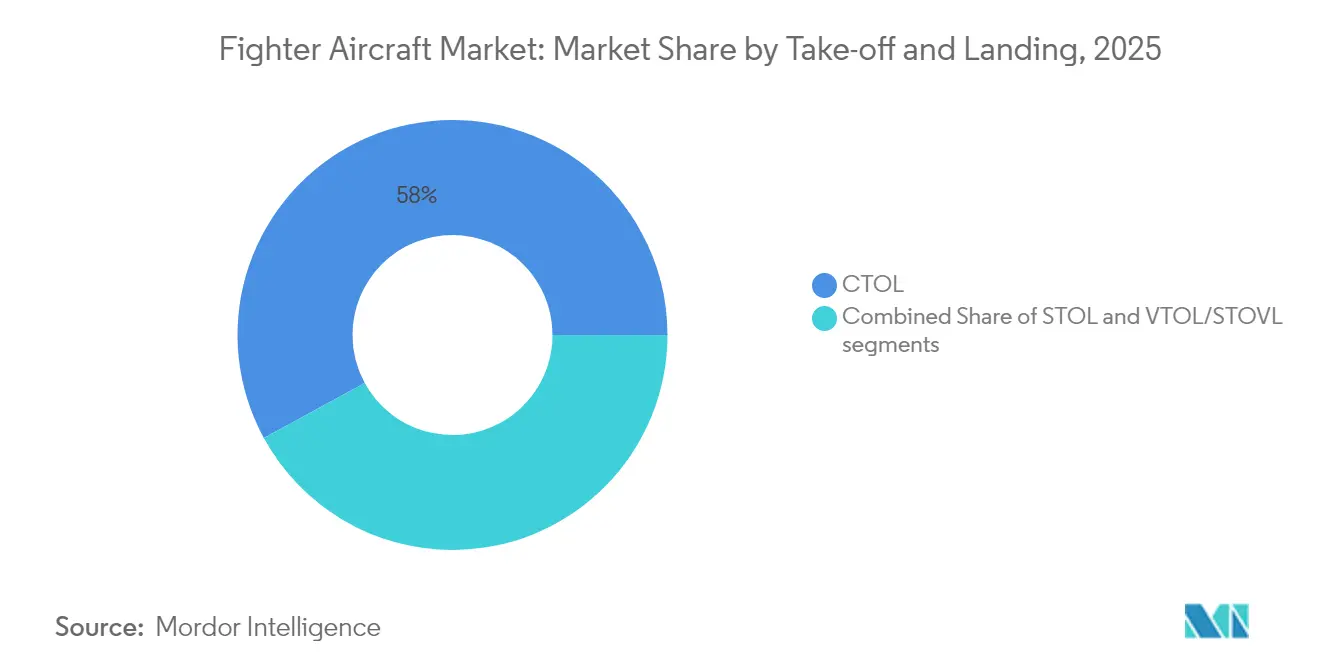

- Nach Start und Landung dominierten CTOL-Plattformen mit einem Marktanteil von 57,96 % im Kampfflugzeugmarkt im Jahr 2025, während VTOL/STOVL-Plattformen bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen werden.

- Nach Endnutzer wächst die Marineflieger-Sparte mit einer CAGR von 7,72 % bis 2031 und übertrifft damit das Luftwaffensegment, das im Jahr 2025 einen Marktanteil von 52,41 % am Kampfflugzeugmarkt hielt.

- Nach Kampfflugzeuggeneration entfielen 41,37 % des Marktanteils im Kampfflugzeugmarkt im Jahr 2025 auf Plattformen der 4,5. Generation; Systeme der 6. Generation sollen zwischen 2026 und 2031 mit einer CAGR von 8,16 % wachsen.

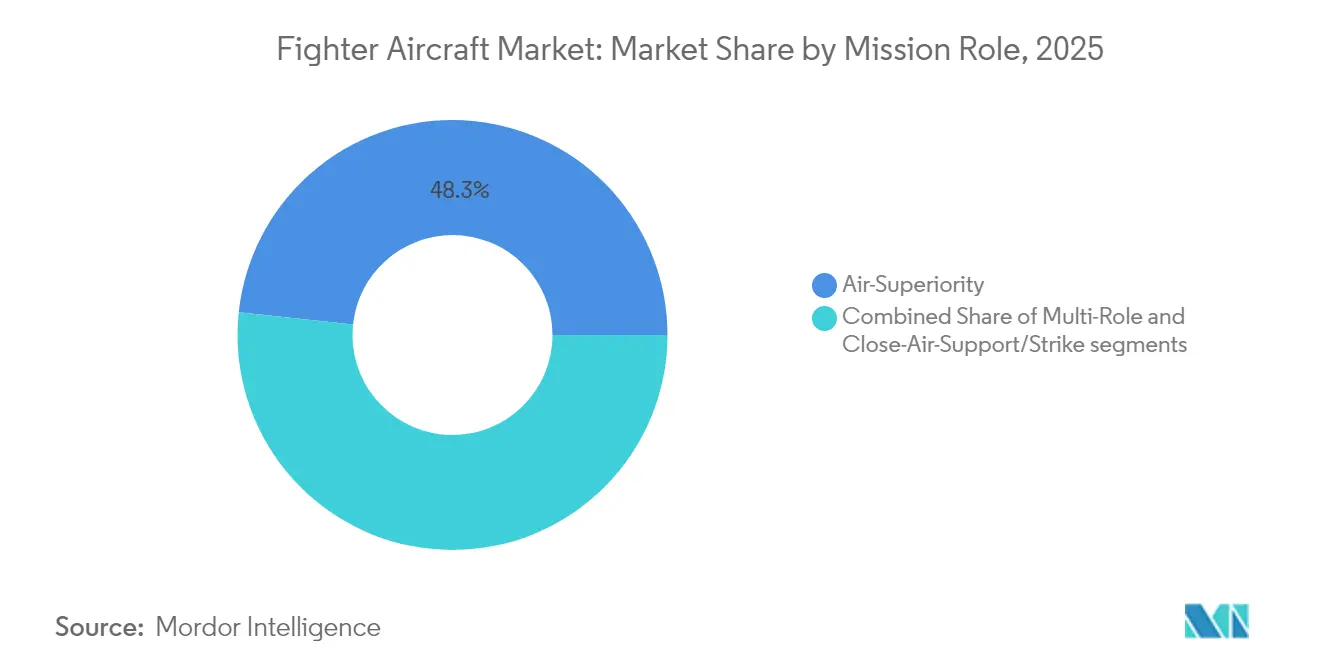

- Nach Missionsprofil entfielen 48,31 % des Marktes im Jahr 2025 auf Luftüberlegenheitsplattformen, und das Mehrzwecksegment soll von 2026 bis 2031 mit einer CAGR von 6,25 % wachsen.

- Nach Triebwerkskonfiguration entfielen 51,88 % der Kampfflugzeugmarktgröße im Jahr 2025 auf Eintriebwerksmodelle, während Zweitriebwerksplattformen im Prognosezeitraum mit einer CAGR von 5,18 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,62 % am Kampfflugzeugmarkt, während Europa voraussichtlich die schnellste CAGR von 6,43 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kampfflugzeugmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets in aufstrebenden APAC-Volkswirtschaften | +1.20% | APAC-Kernregion, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Rekapitalisierung alternder Flotten der 4. Generation durch Kampfflugzeuge der 5. Generation | +0.90% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Fortschrittliche Avionik zur Ermöglichung von Mehrdomänenoperationen | +0.70% | Global | Mittelfristig (2–4 Jahre) |

| Einheimische Kampfflugzeugprogramme für strategische Souveränität | +0.80% | APAC, Europa, Naher Osten | Langfristig (≥4 Jahre) |

| Rapid Prototyping und digitale Zwillingsdesign-Workflows | +0.40% | Global | Kurzfristig (≤2 Jahre) |

| Exportkredite und staatliche Finanzierungspakete | +0.30% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets in aufstrebenden APAC-Volkswirtschaften

Die ostasiatischen Militärausgaben stiegen im Jahr 2023 auf 411 Milliarden USD, was einem jährlichen Wachstum von 6,2 % entspricht und den globalen Durchschnitt übertraf.[1]Gregory Allen & Isaac Goldston, "CCA signalisiert eine neue Ära im KI-gesteuerten Luftkampf," csis.org Indien stellte im Haushaltsjahr 2024–25 75 Milliarden USD für die Verteidigung bereit und leitete davon rund 30 % in Kapitalprojekte wie das AMCA-Programm. Südkorea erhöhte sein Budget für 2024 auf 44,2 Milliarden USD und priorisierte die KF-21-Produktion sowie die Erweiterung der F-35A-Flotte zur Abschreckung regionaler Bedrohungen. Diese anhaltenden Ausgaben stützen mehrjährige Beschaffungspipelines für einheimische Kampfflugzeuge und ausländische Militärverkäufe (FMS). Lokale Produktionskompensationen katalysieren unterdessen neue Joint-Venture-Montagelinien und erhöhen langfristige MRO-Arbeitslasten im Kampfflugzeugmarkt.

Rekapitalisierung alternder Flotten der 4. Generation durch Kampfflugzeuge der 5. Generation*

Die US Air National Guard erhielt 2025 die Genehmigung, 54 F-15C/D-Jets gegen 42 F-35A und 21 F-15EX auszutauschen, was die Dringlichkeit unterstreicht, wartungsintensive Flugzeugzellen auszumustern.[2]Luftwaffenministerium, "Entscheidungsprotokoll – F-15EX und F-35A Operativer Stationierungsausbau," federalregister.gov Ähnliche Muster zeigen sich in Europa, wo Spanien 2024 25 weitere Typhoons bestellte und Finnlands 64-Einheiten-F-35A-Programm planmäßig bis 2030 abgeschlossen werden soll. Steigende Instandhaltungskosten für ältere Kampfflugzeuge – oft verschärft durch Komponentenkannibalismus – beschleunigen die Ersatzzeitpläne trotz Budgetdruck. Betreiber suchen auch nach einem Quantensprung bei Tarnkappentechnologie, Sensorfusion und elektronischer Kriegsführung (EW), der durch schrittweise Upgrades nicht erreichbar ist. Diese Tendenzen sichern eine stabile Nachfragebasis für Kampfflugzeuge der 5. Generation bis zum Ende des Jahrzehnts.

Fortschrittliche Avionik zur Ermöglichung von Mehrdomänenoperationen

Eine F-35 steuerte kürzlich autonome Drohnen im Flug über KI-gestützte Verbindungen, was veranschaulicht, wie Sensorfusion Kampfflugzeuge in Netzwerkknoten statt in isolierte Schützen verwandelt.[3]Lockheed Martin, "F-35 demonstriert autonome Steuerung einer Drohne," lockheedmartin.com Piloten können Überwachungs-, elektronische Angriffs- und Täuschungsaufgaben an unbemannte Begleitflugzeuge auslagern und so Kapazitäten für strategische Entscheidungsfindung freisetzen. Luftstreitkräfte formulieren Anforderungen nun rund um offene Architekturen und schnelle Software-Updates statt ausschließlich um Schub-Gewichts-Verhältnisse. Dieser Wandel treibt lukrative Upgrade-Zyklen für Missionsrechner, Datenverbindungen und cyber-gehärtete Betriebssysteme an. Anbieter, die sichere DevSecOps-Pipelines beherrschen, erlangen schnell einen Wettbewerbsvorteil im Kampfflugzeugmarkt.

Einheimische Kampfflugzeugprogramme für strategische Souveränität

Indiens 15-Milliarden-USD-AMCA-Programm und die Türkei KAAN – nach dem Erstflug im Februar 2024 – verkörpern ein globales Streben nach Verteidigungsautonomie. Diese Projekte fördern einheimische Lieferketten, bauen Talentpools in der Luft- und Raumfahrt auf und versprechen Exporthebel, sobald die Reife erreicht ist. Europa verfolgt das trinationale GCAP und das deutsch-französisch-spanische FCAS mit kumulierten Verpflichtungen von über 100 Milliarden USD bis 2040. Solche Programme umfassen häufig großzügige Forschungs- und Entwicklungssteuervorteile sowie öffentlich-private Konsortien, die frühphasige Technologiearbeit risikoärmer gestalten. Für globale Zulieferer ist die Ausrichtung auf lokale Tier-2-Hersteller unerlässlich, um bei künftigen Ausschreibungen präsent zu bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Entwicklungsvorlaufzeiten und Kostenüberschreitungen | −0.8% | Global | Langfristig (≥4 Jahre) |

| Hohe Pilotenausbildungs- und Bindungskosten | −0.6% | Global | Mittelfristig (2–4 Jahre) |

| Umwelt- und Lärmemissionsvorschriften an Luftwaffenstützpunkten | −0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Geopolitische Export- und ITAR-Compliance-Hürden | −0.5% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Entwicklungsvorlaufzeiten und Kostenüberschreitungen

Die Waffenintegration dauert im Durchschnitt 38 Monate pro Waffen-Flugzeug-Kombination, was zu kumulativen Verzögerungen führt, die die Lebenszykluskostenprojektionen aufblähen.[4]Verteidigungsbeschaffungsuniversität, "Beschleunigung der Waffenintegration für Kampf- und Bomberflugzeuge," dau.edu Europas FCAS kämpft darum, Fähigkeitsansprüche mit Erschwinglichkeit in Einklang zu bringen, was Meilensteinzeitpläne nach hinten verschiebt. NGAD sieht sich ähnlichen Gegenwind ausgesetzt, wobei ein geflüsterter Stückpreis von nahezu 300 Millionen USD Forderungen nach einer Programmüberarbeitung auslöst. Verlängerte Entwurfsphasen riskieren auch Obsoleszenz, da sich Bedrohungsszenarien schneller weiterentwickeln als Zertifizierungswarteschlangen. Kunden sichern sich daher mit gemischten Flotten bewährter 4,5.-Generations-Plattformen ab, während sie die Reifung der nächsten Generation beobachten.

Hohe Pilotenausbildungs- und Bindungskosten

Das Defizit von 1.142 Kampfpiloten der US-Luftwaffe im Jahr 2024 erzwang Änderungen in der Ausbildungspipeline, die Auszubildende zu Transportflugzeugen umleiteten und die Besetzung von Kampfflugzeugeinheiten verlangsamten. Prämien und verbesserte Lebensqualitätsinitiativen haben marginale Fortschritte erzielt, die Lücke jedoch nicht geschlossen. Europäische und asiatisch-pazifische Luftstreitkräfte sehen sich ähnlicher Fluktuation gegenüber, da Linienfluggesellschaften sich erholen und Piloten mit höherer Vergütung anlocken. Unbemannte Begleitflugzeugprogramme versprechen Arbeitsentlastung, führen jedoch neue Ausbildungslehrpläne und Simulatoranforderungen ein. Letztendlich fressen erhöhte Personalkosten Beschaffungsbudgets auf und dämpfen Flottenexpansionsambitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Start und Landung: Trägerbetrieb treibt VTOL-Innovation voran

Konventionelle CTOL-Flugzeuge generierten 57,96 % der Kampfflugzeugmarktgröße im Jahr 2025, was die breite Startbahninfrastruktur und bewährte Logistikketten widerspiegelt. VTOL-Kampfflugzeuge, angeführt von der F-35B, steigen mit einer CAGR von 6,27 % an, da europäische Marinen und der Indo-Pazifik trägergestützte Fähigkeiten für dezentrale Operationen anstreben.

Die VTOL-Nachfrage wird durch Agile Combat Employment-Doktrinen weiter gestärkt, die Flexibilität unter startbahngesperrten Bedingungen erfordern. STOL-Plattformen bleiben eine Nische, könnten jedoch Auftrieb erhalten, wenn dezentrale Stationierung an Bedeutung gewinnt. Diese Trends formen die OEM-Forschungs- und Entwicklungsbudgets hin zu kompakten Antriebssystemen und Schubvektormodulen, um künftige Marktanteile im Kampfflugzeugmarkt in Träger- und Expeditionsrollen zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kampfflugzeuggeneration: Aufkommen der 6. Generation beschleunigt sich

Designs der 4,5. Generation kontrollierten 41,37 % des Marktanteils im Kampfflugzeugmarkt im Jahr 2025 inmitten laufender Upgrades für Typhoon, Rafale und Super Hornet. Dennoch verzeichnen Programme der 6. Generation eine CAGR von 8,16 %, angetrieben durch NGAD- und GCAP-Roadmaps, die adaptive Triebwerke, kollaborative Kampfflugzeuge und KI-gestützte Sensorfusion umfassen.

Hersteller älterer Flotten der 4. Generation sehen sich schwindenden Auftragsbüchern gegenüber, da die Instandhaltungskosten steigen, was sie zu Lebensdauerverlängerungen und Exportfinanzierungslösungen drängt. Im Gegensatz dazu bleiben die Auftragsbestände der 5. Generation robust, sind jedoch durch Produktionsengpässe eingeschränkt, die Lieferslots bis 2030 füllen, selbst wenn Demonstratoren der 6. Generation reifen.

Nach Triebwerkskonfiguration: Wachstum bei Zweitriebwerken spiegelt Missionskomplexität wider

Eintriebwerk-Kampfflugzeuge – hauptsächlich F-35A und F-16 – hielten 51,88 % des Kampfflugzeugmarktes im Jahr 2025 und werden aufgrund niedrigerer Lebenszykluskosten und einfacherer Wartungsanforderungen bevorzugt. Zweitriebwerksplattformen werden mit einer CAGR von 5,18 % wachsen, da Langstreckenschlagmissionen, hohe elektrische Lasten und Überlebensfähigkeitsanforderungen an Bedeutung gewinnen.

Luftstreitkräfte, die Tiefschlagkapazität oder schwere Nutzlasten für elektronische Kriegsführung schätzen, tendieren zunehmend zu Zweitriebwerksoptionen wie F-15EX, Rafale und Typhoon. Der Konsens unter aufkommenden Designs der 6. Generation ist, dass eine Zweitriebwerksbasis ausreichend Leistung und thermische Reserven für gerichtete Energiewaffen und Breitbandsensoren gewährleistet.

Nach Missionsprofil: Mehrzweckplattformen dominieren die Beschaffung

Luftüberlegenheitsvarianten hielten 48,31 % des Marktanteils im Kampfflugzeugmarkt im Jahr 2025; Mehrzweckflugzeuge expandieren jedoch mit einer CAGR von 6,25 %, da budgetbeschränkte Betreiber Swing-Role-Flexibilität fordern.

Sensorfusion und präzisionsgelenkte Munition rüsten Mehrzweckkampfflugzeuge aus, um Luftverteidigungen zu unterdrücken, Erdkampfunterstützung durchzuführen und ISR in einem einzigen Einsatz zu sammeln. Dedizierte Erdkampfunterstützungs- oder Angriffsflugzeuge verblassen weiterhin, da Generationsupgrades fortschrittliche Waffen und Datenverbindungen integrieren und die Nachfrageelastizität für Mehrzweckangebote im Kampfflugzeugmarkt steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Marineflieger treibt Marktexpansion voran

Luftwaffenbetreiber behielten im Jahr 2025 einen Anteil von 52,41 %, sehen sich jedoch dem langsamsten Wachstum gegenüber. Der Marineflieger-Verkehr – gestützt durch Indo-Pazifik-Trägerinvestitionen – wird alle anderen Segmente mit einer CAGR von 7,72 % bis 2031 übertreffen.

Indiens 7,5-Milliarden-USD-Rafale-Marine-Beschaffung und Frankreichs fortgesetzte Rafale-M-Käufe stärken Hochseeangriffsambitionem. Upgrades der Marine- und Heeresluftfahrt konzentrieren sich auf Vertikalflugkonzepte, aber Marineluftflügel stechen als Hauptanwender kollaborativer Kampfflugzeuge hervor und vergrößern adressierbare Möglichkeiten für Missionsystemzulieferer.

Geografische Analyse

Nordamerika generierte im Jahr 2025 36,62 % des globalen Kampfflugzeugmarktumsatzes, gestützt durch F-35A-, F-15EX- und bevorstehende CCA-Bestellungen. Der Anteil der Region ist stabil, doch das Wachstum verlangsamt sich, da Produktionshochläufe ein Plateau erreichen und der staatliche Fokus sich auf Nachhaltigkeitseffizienz verlagert.

Die Größe des europäischen Kampfflugzeugmarktes soll mit einer CAGR von 6,43 % wachsen. Russlands Invasion in der Ukraine katalysierte Verteidigungsausgabenerhöhungen, die das 2-%-BIP-Versprechen der NATO in mehreren Mitgliedstaaten übertrafen. FCAS- und GCAP-Konsortien injizieren erhebliche Forschungs- und Entwicklungsausgaben, während kurzfristige Lieferungen von Typhoon Tranche 4 und Rafale F4 die unmittelbare Einsatzbereitschaft unterstützen.

Der asiatisch-pazifische Raum weist gespaltene Entwicklungen auf: US-Verbündete setzen die F-35-Einführung fort, während China die J-20- und J-31-Produktion vorantreibt. Indien und Südkorea verfolgen einheimische Programme, die über 2030 hinausgehen, aber die lokale Wertschöpfung auf über 60 % steigern. Betreiber im Nahen Osten priorisieren schlüsselfertige Fähigkeiten und halten wiederholte F-15SA-, F-35I- und Rafale-Verträge trotz fiskalischer Volatilität aufgrund von Ölpreisen aufrecht.

Wettbewerbslandschaft

Die Kampfflugzeugbranche bleibt mäßig konsolidiert. Fünf etablierte Akteure – Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA und BAE Systems plc – entfielen im Jahr 2024 auf einen Großteil der Neulieferungen. Zweitrangige Herausforderer wie Saab, KAI, HAL und Turkish Aerospace sichern sich Nischenaufträge, die an Souveränitätsagenden geknüpft sind.

Der Wettbewerbsfokus verlagert sich von der Flugzeugzellenleistung hin zu Software- und Missionsystemsagilität. Im Jahr 2025 wählte die US-Luftwaffe General Atomics und Anduril als CCA-Finalisten aus, was die Offenheit gegenüber nicht-traditionellen Hauptauftragnehmern signalisiert, die in Autonomie und Rapid Prototyping hervorstechen. Partnerschaften in den Bereichen Cybersicherheit, KI und Edge-Cloud-Computing proliferieren, da OEMs digitale Überlegenheit anstreben.

Nachhaltigkeit prägt auch die Differenzierung. Im Jahr 2025 genehmigte Lockheed Martin 50-%-Mischungen aus synthetischem Kraftstoff für die F-35-Flotte, und Airbus erkundet die SAF-Kompatibilität für FCAS-Demonstratoren. Zulieferer, die kohlenstoffarme Betriebsabläufe zertifizieren können, gewinnen ESG-Glaubwürdigkeit, die zunehmend die Beschaffungsbewertung in Europa beeinflusst.

Marktführer in der Kampfflugzeugbranche

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Dassault Aviation SA

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die US-Luftwaffe gab bekannt, dass das erste Kampfflugzeug der 6. Generation F-47 im Jahr 2028 fliegen wird.

- Juni 2025: Australiens MQ-28 Ghost Bat demonstrierte die Steuerung von zwei Flugzeugen durch einen einzigen E-7A-Operator.

- April 2025: Indien schloss einen 7,5-Milliarden-USD-Deal für 26 Rafale-Marine-Kampfflugzeuge ab.

Berichtsumfang des globalen Kampfflugzeugmarktes

Ein Kampfflugzeug kann als ein schnelles Starrflügel-Militärflugzeug bezeichnet werden, das Luft-Luft-Kampfmissionen durchführen kann. Hohe Geschwindigkeit, Manövrierfähigkeit und relativ geringe Größe sind die Kennzeichen von Kampfflugzeugen. Diese Flugzeuge können auch schwere Nutzlasten tragen und elektronische Kriegsführung, Bodenangriffe und Luft-Luft-Kampf durchführen.

Der Kampfflugzeugmarkt ist nach Start und Landung, Typ und Geografie segmentiert. Nach Start und Landung wurde der Markt in konventionellen Start und Landung, Kurzstart und Landung sowie vertikalen Start und Landung unterteilt. Nach Typ wurde der Markt in leichte Angriffs-, elektronische Kriegsführungs-, Mehrzweckkampf-, Trainer- und sonstige Flugzeuge unterteilt. Nach Geografie wurde der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| Konventioneller Start und Landung (CTOL) |

| Kurzstart und Landung (STOL) |

| Vertikaler Start und Landung (VTOL/STOVL) |

| 4. Generation |

| 4,5. Generation |

| 5. Generation |

| 6. Generation/NGAD |

| Eintriebwerk |

| Zweitriebwerk |

| Luftüberlegenheit |

| Mehrzweck |

| Erdkampfunterstützung/Angriff |

| Luftwaffe |

| Marineflieger |

| Marine-/Heeresluftfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Start und Landung | Konventioneller Start und Landung (CTOL) | ||

| Kurzstart und Landung (STOL) | |||

| Vertikaler Start und Landung (VTOL/STOVL) | |||

| Nach Kampfflugzeuggeneration | 4. Generation | ||

| 4,5. Generation | |||

| 5. Generation | |||

| 6. Generation/NGAD | |||

| Nach Triebwerkskonfiguration | Eintriebwerk | ||

| Zweitriebwerk | |||

| Nach Missionsprofil | Luftüberlegenheit | ||

| Mehrzweck | |||

| Erdkampfunterstützung/Angriff | |||

| Nach Endnutzer | Luftwaffe | ||

| Marineflieger | |||

| Marine-/Heeresluftfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kampfflugzeugmarkt im Jahr 2026?

Die Größe des Kampfflugzeugmarktes betrug im Jahr 2026 52,82 Milliarden USD und soll bis 2031 64,84 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Die Nachfrage im Bereich Marineflieger führt mit einer CAGR von 7,72 %, angetrieben durch Trägerflugzeugbeschaffungen im Indo-Pazifik und Hochseestrategien.

Welchen Anteil halten Plattformen der 4,5. Generation heute?

Kampfflugzeuge der 5. Generation entfielen im Jahr 2025 auf 41,37 % des Marktanteils im Kampfflugzeugmarkt.

Welche Unternehmen dominieren die aktuellen Lieferungen?

Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA und BAE Systems plc lieferten gemeinsam mehr als 65 % der neuen Kampfflugzeuge im Jahr 2024.

Wie wirken sich Pilotenmangel auf die Beschaffung aus?

Anhaltende Pilotendefizite beschleunigen Investitionen in autonome Loyal-Wingman-Systeme, um Einsatzraten ohne proportionale Erhöhung ausgebildeter Piloten aufrechtzuerhalten.

Welche Umweltmaßnahmen beeinflussen künftige Kampfflugzeuge?

Neue Feinstaubgrenzwerte und Anforderungen an synthetische Kraftstoffe in den USA und Europa zwingen OEMs dazu, Triebwerke für niedrigere Emissionen und höhere SAF-Mischungsanteile zu zertifizieren.

Seite zuletzt aktualisiert am: