Marktgröße und Marktanteil für Kunstflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

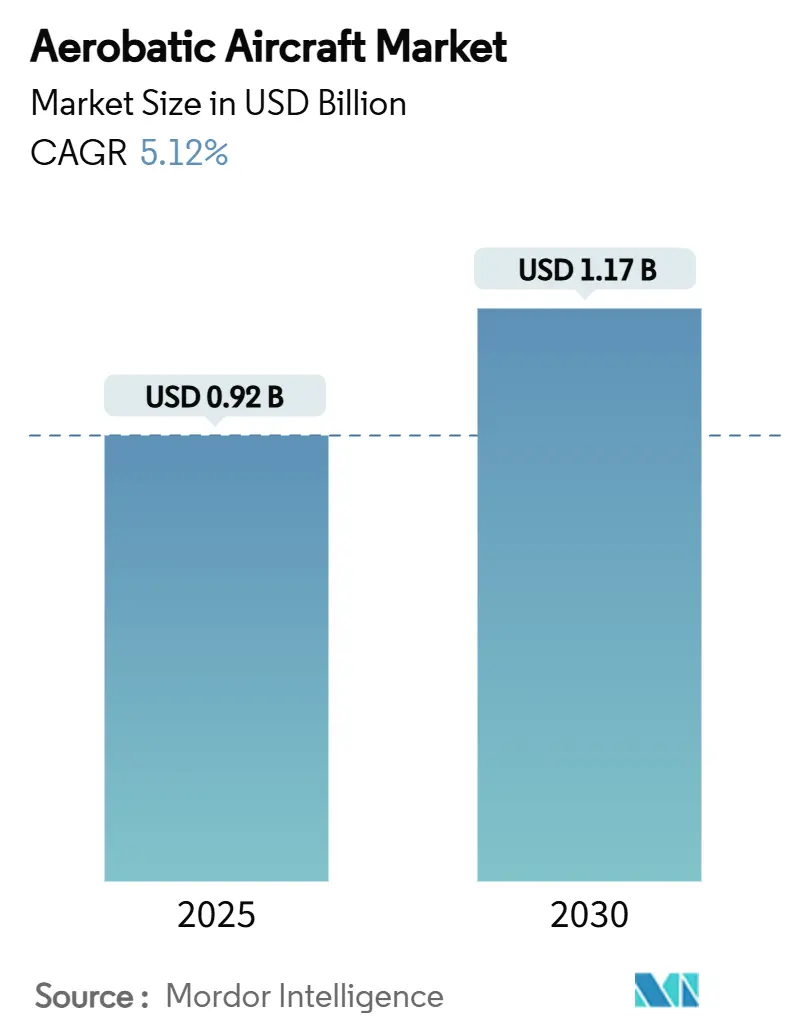

| Marktgröße (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2030) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.12% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunstflugzeuge von Mordor Intelligence

Die Marktgröße für Kunstflugzeuge erreichte im Jahr 2025 einen Wert von 915,06 Millionen USD und wird bis 2030 bei einem CAGR von 5,12 % auf 1.174,36 Millionen USD anwachsen. Die entscheidenden Wachstumsthemen, die den weltweiten Markt für Kunstflugzeuge prägen, sind die steigende Nachfrage nach Militärtrainern, der Ausbau von Flugschulnetzwerken und der Wandel hin zu elektrischen Antrieben. Asien-Pazifik behält seine Führungsposition durch umfangreiche Trainerbeschaffungen, Nordamerika verzeichnet den stärksten regionalen Zuwachs, und zweimotorige sowie elektrische Plattformen übertreffen veraltete Konstruktionen. Engpässe in der Lieferkette bei Kolbenmotoren und hohe Versicherungskosten dämpfen den kurzfristigen Schwung. Dennoch stärken regulatorische Liberalisierung, Ersatzzyklen für Trainer und neue Antriebstechnologien die stetige, langfristige Perspektive des Marktes für Kunstflugzeuge.

Wichtigste Erkenntnisse des Berichts

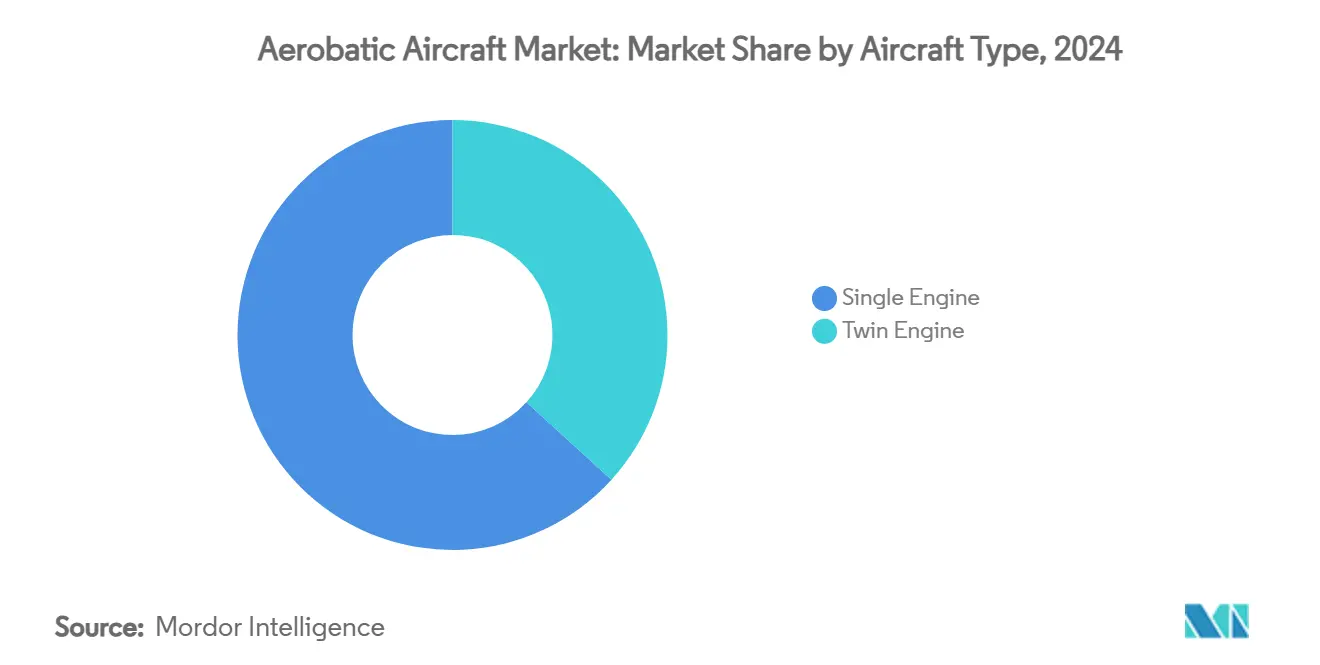

- Nach Flugzeugtyp führten einmotorige Plattformen im Jahr 2024 mit einem Umsatzanteil von 63,25 %, während zweimotorige Flugzeuge bis 2030 voraussichtlich mit einem CAGR von 6,75 % wachsen werden.

- Nach Antrieb hielten Turboprops im Jahr 2024 einen Marktanteil von 35,65 % am Markt für Kunstflugzeuge; elektrische/hybride Systeme werden bis 2030 mit einem CAGR von 9,73 % wachsen.

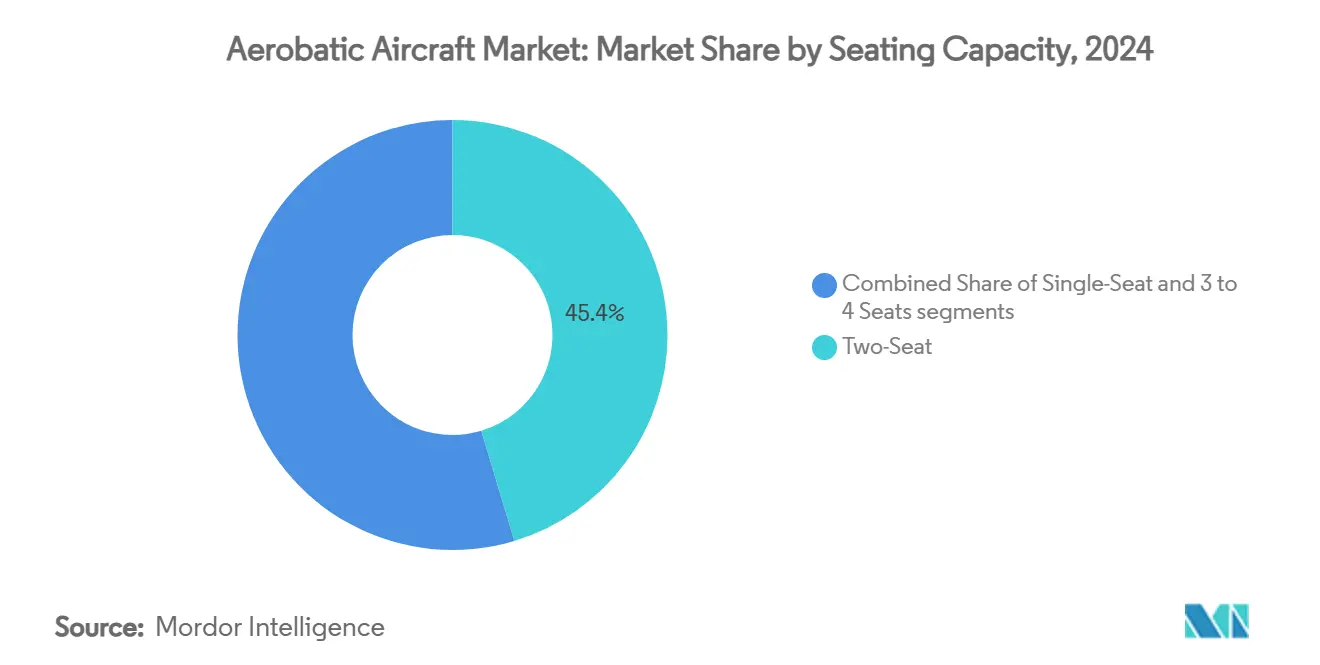

- Nach Sitzkapazität entfielen im Jahr 2024 45,35 % der Marktgröße für Kunstflugzeuge auf Zweisitzkonfigurationen; Drei-bis-Vier-Sitz-Modelle werden mit dem höchsten CAGR von 7,23 % wachsen.

- Nach Endnutzer dominierte Freizeit- und Sportfliegen im Jahr 2024 mit einem Anteil von 53,45 %, während Wettbewerbsflugschauen mit einem CAGR von 8,65 % wachsen werden.

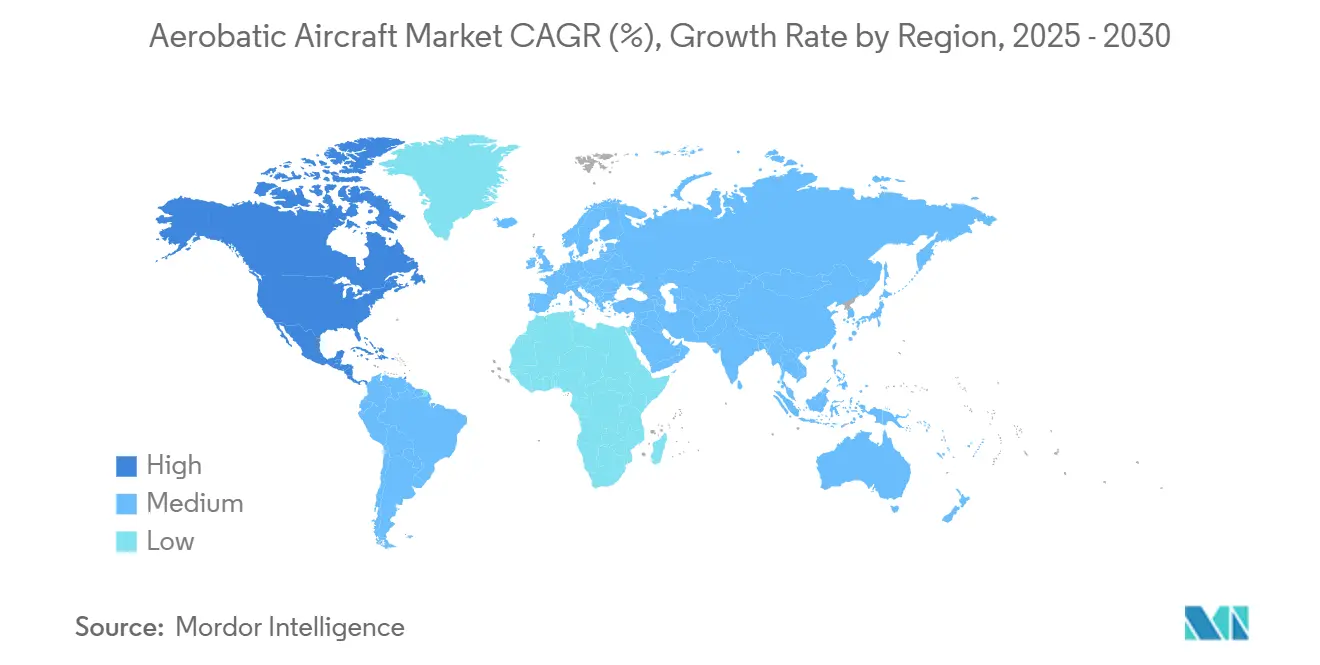

- Nach Geografie hatte Asien-Pazifik im Jahr 2024 einen Anteil von 41,23 %; Nordamerika wird den höchsten CAGR von 5,85 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Kunstflugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Freizeit- und Sportfliegen unter vermögenden Privatpersonen | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Zulassung von Leichtluftfahrzeugen und selbst gebauten Flugzeugen | +0.6% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Flugausbildungsschulen für Kurse zur Überwindung ungewollter Fluglagen | +0.9% | Global, mit Schwerpunkt auf Drehkreuzen der kommerziellen Luftfahrt | Mittelfristig (2–4 Jahre) |

| Ersatzzyklen für militärische Grundtrainer | +1.2% | Asien-Pazifik, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachrüstung mit elektrischen Antrieben zur Senkung der Betriebskosten | +0.7% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| AR/VR-basierte Flugschauerlebnisse zur Steigerung der Zuschauerzahlen | +0.3% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Freizeit- und Sportfliegen unter vermögenden Privatpersonen

Vermögende Privatpersonen betrachten das Kunstfliegen zunehmend als exklusives Freizeitvergnügen, das Exklusivität, Können und Gemeinschaft verbindet. Die BasicMed-Erweiterung, die nun Flugzeuge bis zu 5.670 Kilogramm abdeckt, beseitigt den Kosten- und Zeitaufwand für regelmäßige medizinische Untersuchungen und macht den Besitz für vielbeschäftigte Führungskräfte bequemer. Die Besucherzahlen bei der EAA AirVenture und ähnlichen Fly-ins steigen weiter an, was Neueinsteiger mit fortgeschrittenen Vorführungen bekannt macht und Kaufwünsche weckt.[1]„UPRT-Versicherungsanreize,” ainonline.com Die Hersteller reagieren mit übersichtlicheren Glascocpits, lärmreduzierenden Headsets und ergonomischen Sitzen, wie beim Extra 330 SX zu sehen, der Pilotenkomfort mit ±10 G Leistungsreserven verbindet. Das Ergebnis ist ein positiver Kreislauf, bei dem steigendes verfügbares Einkommen, einfachere Lizenzierung und besseres Produktdesign die Nachfrage nach hochwertigen ein- und zweimotorigen Kunstflugzeugen verstärken.

Wachstum bei der Zulassung von Leichtluftfahrzeugen und selbst gebauten Flugzeugen

Die Kategorien der Leichtluftfahrzeuge und selbst gebauten Flugzeuge wachsen, da Hobbyisten zugängliche Vorschriften und kollektives Fachwissen nutzen. Online-Bauforen verkürzen die Lernkurven, und digitale Werkzeuge ermöglichen es Eigentümern, Präzisionsteile zu Hause herzustellen. Die MOSAIC-Regelung, die voraussichtlich Gewichts- und Geschwindigkeitsgrenzen anheben wird, wird es vielen aktuellen Kunstflugdesigns ermöglichen, sich für eine einfachere Aufsicht als Leichtluftfahrzeug zu qualifizieren, was nach der Finalisierung zusätzliche Zulassungen fördern wird. Flugplätze in Florida, Texas und Bayern berichten von längeren Wartelisten für Hangarplätze, was auf ein echtes Wachstum an der Basis des Marktes hindeutet. Flugschulen integrieren auch Bausatzmodelle in ihre Lehrpläne, um Wartungskenntnisse neben Steuer- und Ruderfertigkeiten zu vermitteln, und geben dem Segment eine formale Ausbildungsrolle über die persönliche Freizeitgestaltung hinaus.

Ausbau von Flugausbildungsschulen für Kurse zur Überwindung ungewollter Fluglagen

Als zentrales Sicherheitselement verlangen Fluggesellschaften, Geschäftsjet-Betreiber und Versicherer nun Schulungen zur Vermeidung und Überwindung ungewollter Fluglagen. Flugakademien kaufen zweckgebaute Kunstflugzeuge, die wiederholte hochbelastende Manöver ohne übermäßige Wartungsausfallzeiten tolerieren. Swiss Re und QBE bieten Versicherungsgutschriften für Betreiber an, die Piloten durch genehmigte Lehrpläne schicken, was einen direkten finanziellen Anreiz schafft. Die Aktualisierung der Ausbilderprivilegien der FAA aus dem Jahr 2024 klärt die rechtlichen Grenzen für das Unterrichten von Hochlastmanövern und gibt Schulen die Zuversicht, in neue Flotten zu investieren.[2]„Velis Electro Liefermeilenstein,” aopa.org Der Internationale Kunstflugclub listet nun mehr als 150 genehmigte Übungsgebiete in den Vereinigten Staaten auf und gewährleistet staufreien Luftraum für die Lehrplanabsolvierung. Diese Faktoren zusammen steigern die kurzfristigen Flugzeugverkäufe und erhöhen die Auslastungsraten bestehender Flotten.

Ersatzzyklen für militärische Grundtrainer

Mehrere Luftstreitkräfte mustern Trainer aus den 1980er Jahren aus, denen digitale Avionik und Wartungsunterstützung fehlen. Japans Bestellung von 36 Beechcraft T-6 Texan II Flugzeugen im Rahmen eines Vertrags über 133,65 Milliarden JPY (882,09 Millionen USD) verdeutlicht den Umfang moderner Programme. Frankreichs Wahl von 22 Pilatus PC-7 MKX Einheiten und Kanadas Future Aircrew Training Paket im Wert von 11,2 Milliarden CAD (8,19 Milliarden USD) mit dem PC-21 unterstreichen das Engagement Europas und Nordamerikas für Piloten-Pipelines der nächsten Generation. Diese Flotten bleiben typischerweise 15–20 Jahre im Dienst und sichern langfristige Einnahmen aus Ersatzteilen, Simulatoren und Upgrades. Die Spezifikationen verlangen nun offene Avionikarchitekturen, integrierte Ausbildungshilfen und Zellbelastungsgrenzen weit über den Altstandards, was die Hersteller dazu zwingt, hochwertige Systeme von Anfang an zu integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Pilotenversicherungen und steigende Prämien | -0.9% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Kunstfluglehrern | -0.6% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Lärm- und Emissionsvorschriften in der Nähe von Flugschaugeländen | -0.4% | Hauptsächlich Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Alternde globale Lieferkette für Kolbenmotoren | -0.7% | Globale Auswirkungen auf die Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Pilotenversicherungen und steigende Prämien

Versicherer der Allgemeinen Luftfahrt erhöhten die Tarife, da die Schadenshöhe mit den Flugzeugwerten und Prozesskosten stieg. Die direkt gebuchten Prämien erreichten im Jahr 2024 einen Wert von 2,9 Milliarden USD, doch der Zeichnungsgewinn betrug nur 343 Millionen USD, was zu einer strengeren Risikoauswahl führte.[3]„Marktbericht für Allgemeine Luftfahrtversicherungen,” milliman.com Kunstflugbetreiber, die aufgrund absichtlicher Hüllenüberschreitungen als Hochrisiko eingestuft werden, sehen sich noch höheren Hürden gegenüber. Versicherer verlangen oft 500 Stunden aktuelle Kunstflugerfahrung sowie jährliche Auffrischungskurse zur Überwindung ungewollter Fluglagen, bevor sie ein Angebot unterbreiten, was Neueinsteiger ausschließt. Einige Piloten versichern kleine Rumpfwerte selbst, doch Flugschauvranstalter und Flugplatzvermieter verlangen weiterhin Haftpflichtbescheinigungen, was die Praktikabilität dieser Lösung einschränkt. Obwohl frisches Kapital in den Sektor fließt, ist eine spürbare Prämienentlastung vor 2026 unwahrscheinlich, was die kurzfristige Flottenexpansion einschränkt.

Mangel an zertifizierten Kunstfluglehrern

Pensionierungen, Einstellungsbooms bei Fluggesellschaften und die Spezialisierung des Kunstflugunterichts haben eine Lücke bei den Ausbildern entstehen lassen. Der Erwerb einer Genehmigung der unbegrenzten Kategorie erfordert Tausende von Übungsstunden und wiederkehrende Bewertungen – ein Weg, der viele Kandidaten abschreckt. Infolgedessen erstrecken sich die Wartelisten der Akademien in großen US-amerikanischen Zentren nun über sechs bis acht Monate, was den Schülerdurchsatz verlangsamt. Einige Schulen importieren Talente aus Osteuropa und Südafrika, doch Visabearbeitungszeiten und Versicherungsgenehmigungen erhöhen die Komplexität. Der Mangel treibt auch die Lohnsätze in die Höhe, erhöht die stündlichen Flugzeugmietgebühren und schreckt möglicherweise kostensensible Auszubildende ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz einmotoriger Flugzeuge bei gleichzeitiger Beschleunigung zweimotoriger Flugzeuge

Einmotorige Konstruktionen generierten im Jahr 2024 63,25 % des Umsatzes, gestützt durch ihre primären Rollen in der Ausbildung und im Freizeitfliegen. Grundausbilder bevorzugen das reaktionsschnelle Handling und die einfachere Wartung dieser Plattformen, was den Markt für Kunstflugzeuge auf der Grundlage einmotoriger Wirtschaftlichkeit verankert. Der Anteil zweimotoriger Flugzeuge ist kleiner, verzeichnet aber bis 2030 einen CAGR von 6,75 %, da fortgeschrittene Lehrpläne und Redundanzanforderungen Zweimotorkonfigurationen begünstigen. Kanadas Future Aircrew Training Projekt veranschaulicht diesen Wandel mit Mehrmotortrainern für spätere Flugphasen.

Die Hersteller verfeinern beide Wege. Extras 330SX konzentriert sich auf geringeres Gewicht und höhere Rollrate für Wettbewerbspiloten und stärkt die Attraktivität einmotoriger Flugzeuge. Umgekehrt bringt Tecnams neu zertifiziertes P2006T zweimotorige Effizienz und moderne Avionik in den Ausbildungsbereich.[4]„Velis Electro Liefermeilenstein,” aopa.org Die Wahl hängt nun vom Missionsprofil und nicht von der technologischen Reife ab, was den Markt für Kunstflugzeuge erweitert.

Nach Antrieb: Turboprop-Führung durch elektrische Innovation herausgefordert

Turboprops hielten im Jahr 2024 35,65 % des Umsatzes und werden für ihre Hochleistung und robuste Langlebigkeit geschätzt. Sie bleiben das Arbeitstier militärischer Grundtrainerverträge wie Japans T-6 Texan II Bestellung. Elektrische und hybride Systeme führen das Wachstum mit einem CAGR von 9,73 % an, da Betreiber niedrigere Kraftstoffkosten und Umweltkonformität anstreben. Jede Lieferung des Pipistrel Velis Electro signalisiert, dass die Kostenparität für die Kunstflugzeugbranche näher rückt.

Die Hybridentwicklung verringert den Abstand: Ampaires Eco Caravan zeigt durch eine Diesel-Elektro-Kombination Kraftstoffeinsparungen von 50–70 %. Kolbenmotoren stützen weiterhin ältere Flotten, sehen sich aber Versorgungsengpässen gegenüber, die die Einführung elektrischer Antriebe beschleunigen könnten. Die Marktgröße für elektrische Plattformen im Markt für Kunstflugzeuge wird stark zunehmen, sobald die Batterieausdauer die aktuelle 90-Minuten-Grenze überwindet.

Nach Sitzkapazität: Fokus auf Zweisitz-Ausbildung treibt Marktführerschaft

Zweisitzige Modelle hielten im Jahr 2024 einen Anteil von 45,35 %, ein Ergebnis der Lehrer-Schüler-Pädagogik, die die Beschaffung von Flugschulen dominiert. Zweisitzige Kabinen ermöglichen Echtzeit-Coaching und halten die Unfallraten bei Hochlastmanövern niedrig. Drei-bis-Vier-Sitz-Flugzeuge verzeichnen den schnellsten CAGR von 7,23 % und sprechen Eigentümer an, die Überlandvielseitigkeit und Kunstflugflair wünschen. Sling Aircrafts High Wing Modell veranschaulicht den Trend mit mehr als 200 Einheiten.

Einsitzige Konstruktionen bleiben für Wettbewerbspiloten relevant, doch begrenzte Versicherungsoptionen und enge Wiederverkaufsmärkte schränken das Volumen ein. Selbst gebaute Einsitzer von Van's Aircraft sehen sich während der Umstrukturierung mit Planungsverzögerungen konfrontiert, was die Aufmerksamkeit weiter auf Doppelbesatzungstrainer lenkt. Der Marktanteil für Zweisitzer im Markt für Kunstflugzeuge wird daher widerstandsfähig bleiben, auch wenn größere Kabinen schneller wachsen.

Nach Endnutzer: Führung im Freizeitfliegen bei gleichzeitiger Beschleunigung des Wettbewerbskunstflugs

Freizeit- und Sportfliegen erfasste im Jahr 2024 53,45 % des Umsatzes, da wohlhabende Käufer erlebnisorientierte Freizeitgestaltung suchen. Ihre Käufe umfassen typischerweise werksgebaute oder selbst gebaute Flugzeuge, die mit Glascocpits und Komfortverbesserungen ausgestattet sind. Wettbewerbliche Vorführteams verzeichnen jedoch einen CAGR von 8,65 %, da Flugschaukreise expandieren und virtuelle Streams globale Zielgruppen monetarisieren.

Flugschulen und Programme zur Überwindung ungewollter Fluglagen halten eine verlässliche Bestellkadenz aufrecht, sehen sich jedoch mit Ausbildermangel konfrontiert, der die Lieferraten leicht dämpft. Militärverträge, obwohl episodisch, injizieren große Dollarschwankungen; Japans Kauf im Wert von 882,09 Millionen USD bewegte im Jahr 2025 allein die regionalen Gesamtzahlen. Zusammen diversifizieren diese Segmente den Markt für Kunstflugzeuge und puffern zyklische Schwankungen ab.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 41,23 % der Verkäufe, hauptsächlich aufgrund der Verteidigungsausgaben in Japan, Indien und Australien. Der Beechcraft T-6 Texan II Vertrag sicherte langfristige Montagelinien und Nachverkaufseinnahmen. Chinas Wachstum in der Allgemeinen Luftfahrt bleibt stark, wird jedoch durch Reformzeitpläne im Luftraummanagement kontrolliert. Südostasiatische Drehkreuze fügen inkrementelle Nachfrage hinzu, da Ausbildungsfranchises in Thailand und Malaysia eröffnen.

Nordamerika verzeichnet den stärksten CAGR von 5,85 % bis 2030. Die Vereinigten Staaten unterhalten eine robuste Piloten-Pipeline durch mehr als 100 Kunstflugübungsgebiete und florierende EAA-Kapitel.[5]„EAA AirVenture Besucherbericht,” eaa.org Kanadas Future Aircrew Training Investition in Höhe von 11,2 Milliarden CAD fördert die Marktgröße für Kunstflugzeuge in der Region weiter. Regulatorische Flexibilität unter BasicMed und MOSAIC fördert das Privateigentum, während ein dichtes Teileökosystem die Wartungsausfallzeiten niedrig hält.

Europa nimmt eine stetige Mittelposition ein. Frankreich, Deutschland und die Niederlande kaufen neue Trainer, sehen sich aber auch strengeren Umweltgesetzen gegenüber, die Flugschaupläne einschränken. Die Einführung elektrischer Antriebe in der Schweiz und Slowenien hilft, Lärmschutzauflagen zu mildern, doch der breitere Wandel hängt von der grenzüberschreitenden Zertifizierungsanerkennung ab. Osteuropa bietet Nischenwachstum im Zusammenhang mit Tourismusflügen über Kulturerbestädte.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. American Champion Aircraft und Extra Aircraft dominieren zertifizierte Produktionsnischen, während Van's Aircraft trotz Umstrukturierung ein Kraftpaket im Bausatzbereich bleibt. Neue Marktteilnehmer nutzen Antriebsinnovationen: Textrons Übernahme von Pipistrel verschafft ihm einen Erstmovervorteil bei elektrischen Trainern, belegt durch mehr als 100 im Dienst befindliche Velis Electro Einheiten.

Der strategische Schwerpunkt konvergiert auf Antrieb, Avionik und integrierte Ausbildungspakete. Pilatus bündelt Simulatoren mit PC-21 Lieferungen, um schlüsselfertige Militärlösungen anzubieten. Tecnam kombiniert zweimotorige Konstruktionen mit niedrigen Betriebskosten und umwirbt Schulen und Hinterlandbetreiber. Ampaire kooperiert mit Wartungsanbietern, um Hybridsysteme in bestehende Flotten nachzurüsten und so einen Nachmarkt-Einnahmekanal zu schaffen.

Regulatorische Gegenwind und Lieferkettenengpässe begünstigen agile Unternehmen. Unternehmen, die additive Fertigung für Ersatzteile integrieren, verkürzen Vorlaufzeiten und umgehen Verzögerungen bei der Kolbengussherstellung. Partnerschaften mit Versicherungszeichnern, die interne Programme zur Überwindung ungewollter Fluglagen zertifizieren, werden ebenfalls zu Markenunterscheidungsmerkmalen. Die Wettbewerbslandschaft des Marktes für Kunstflugzeuge wird voraussichtlich weitere Fusionen erleben, da die Elektrifizierung frisches Kapital und Zertifizierungsexpertise erfordert.

Marktführer der Kunstflugzeugbranche

Van's Aircraft, Inc.

Aviat Aircraft, Inc

Diamond Aircraft Industries GmbH

EXTRA Flugzeugproduktions – und Vertriebs – GmbH

American Champion Aircraft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Königlich Kanadische Luftwaffe enthüllte Lackierungen für 71 neue Flugzeuge im Rahmen des Future Aircrew Training Programms im Wert von 11,2 Milliarden CAD (8,22 Milliarden USD), darunter Pilatus PC-21 und Grob G120TP.

- April 2025: Frankreichs Generaldirektion für Rüstung bestellte 22 Pilatus PC-7 MKX Trainer im Rahmen der Mentor 2 Modernisierung mit Lieferungen ab 2027.

- März 2025: EAA AirVenture Oshkosh bestätigte die Hauptkünstler der Kunstflugvorführungen für eine siebentägige Veranstaltung im Juli.

- Februar 2025: Tecnam erhielt die EASA-Zertifizierung für sein P2006T Zweimotorflugzeug der nächsten Generation.

Berichtsumfang des globalen Marktes für Kunstflugzeuge

Ein Kunstflugzeug ist ein Flugzeug, das schwerer als ein Luftfahrzeug ist. Diese werden bei Kunstflugwettbewerben und Flugvorführungen eingesetzt. Diese Flugzeuge werden hauptsächlich zum Üben von Flugmanövern verwendet, die im normalen Flug nicht angewendet werden. Es wird in Segelflugzeugen und Flugzeugen für Ausbildung, Sport, Freizeitgestaltung und Unterhaltung durchgeführt.

Der Markt für Kunstflugzeuge ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in einmotorig und Bausatz segmentiert. Nach Anwendung ist der Markt in Freizeitaktivitäten und Ausbildung segmentiert. Die Marktgröße und Prognosen wurden für alle oben genannten Segmente in Wert (Millionen USD) bereitgestellt.

| Einmotorig |

| Zweimotorig |

| Kolbenmotor |

| Turboprop |

| Elektrisch/Hybrid |

| Einzelsitz |

| Zweisitz |

| 3 bis 4 Sitze |

| Freizeit- und Sportfliegen |

| Flugschule/Ausbildung |

| Wettbewerbsflugschauen und Vorführteams |

| Militärische Grundausbildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Übriges Afrika | ||

| Nach Flugzeugtyp | Einmotorig | ||

| Zweimotorig | |||

| Nach Antrieb | Kolbenmotor | ||

| Turboprop | |||

| Elektrisch/Hybrid | |||

| Nach Sitzkapazität | Einzelsitz | ||

| Zweisitz | |||

| 3 bis 4 Sitze | |||

| Nach Endnutzer | Freizeit- und Sportfliegen | ||

| Flugschule/Ausbildung | |||

| Wettbewerbsflugschauen und Vorführteams | |||

| Militärische Grundausbildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Ägypten | ||

| Südafrika | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kunstflugzeuge?

Der Markt für Kunstflugzeuge steht im Jahr 2025 bei 915,06 Millionen USD und soll bis 2030 einen Wert von 1.174,36 Millionen USD erreichen.

Welche Region wächst am schnellsten?

Nordamerika verzeichnet bis 2030 den höchsten CAGR von 5,85 % aufgrund einer starken Basis in der Allgemeinen Luftfahrt und erheblicher Verteidigungsausbildungsbudgets.

Welcher Flugzeugtyp dominiert den Verkauf?

Einmotorige Plattformen führen mit einem Anteil von 63,25 %, da sie für die Grundausbildung und Freizeitbudgets geeignet sind.

Wie bedeutsam ist der elektrische Antrieb?

Elektrische und hybride Systeme wachsen mit einem CAGR von 9,73 % und spiegeln Kosteneinsparungen von bis zu 40 % gegenüber Kolbenmotoren sowie die Einhaltung von Lärmschutzvorschriften wider.

Warum sind Versicherungsprämien ein Hemmnis?

Kunstflug-Risikoprofile und höhere Flugzeugbewertungen trieben die Prämien in der Allgemeinen Luftfahrt im Jahr 2024 auf 2,9 Milliarden USD und verschärften die Zeichnungskriterien.

Welche neuen Vorschriften betreffen den Markt?

Die FAA BasicMed Aktualisierung erlaubt nun Betrieb bis zu 5.670 Kilogramm und erweitert den Zugang für Piloten sowie den adressierbaren Markt für Hersteller.

Seite zuletzt aktualisiert am: