Leukapherese-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 251.92 Millionen US-Dollar |

| Marktgröße (2031) | 398.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

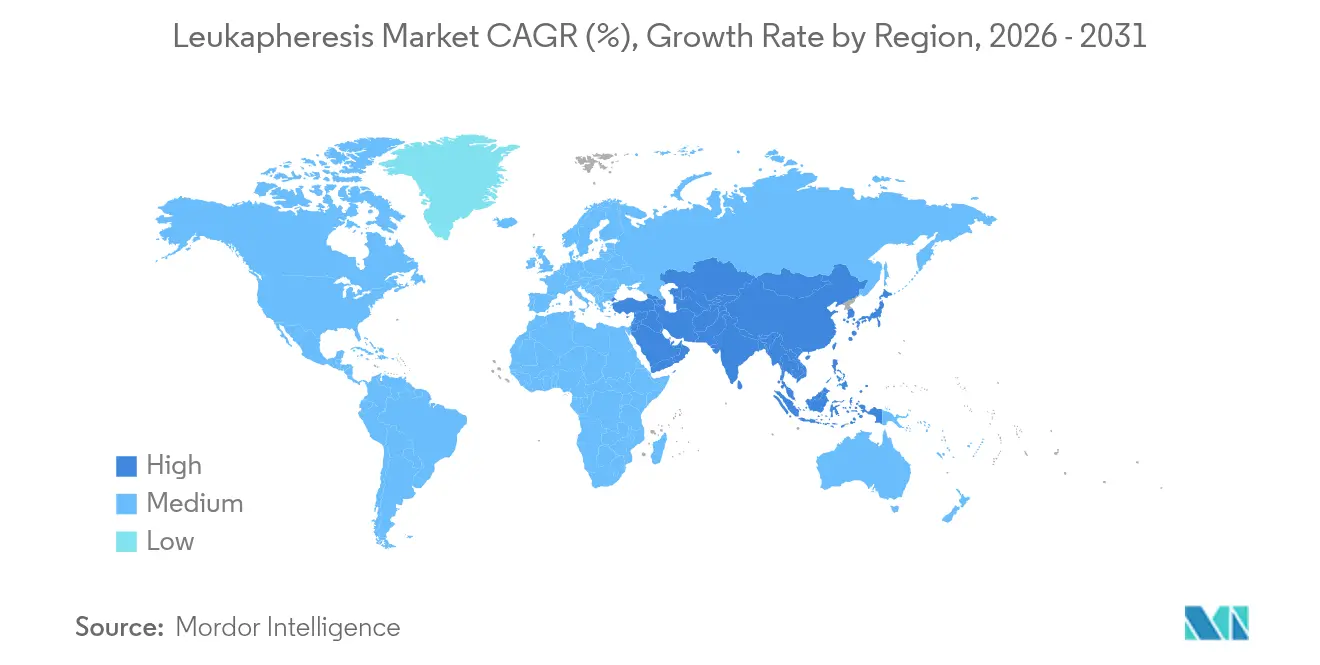

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

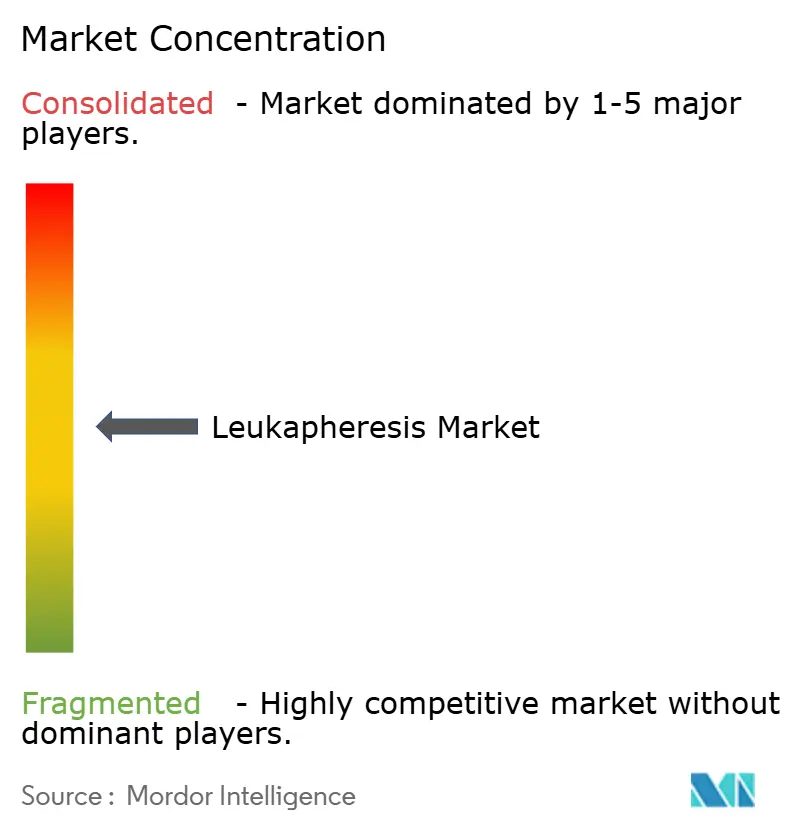

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leukapherese-Marktanalyse von Mordor Intelligence

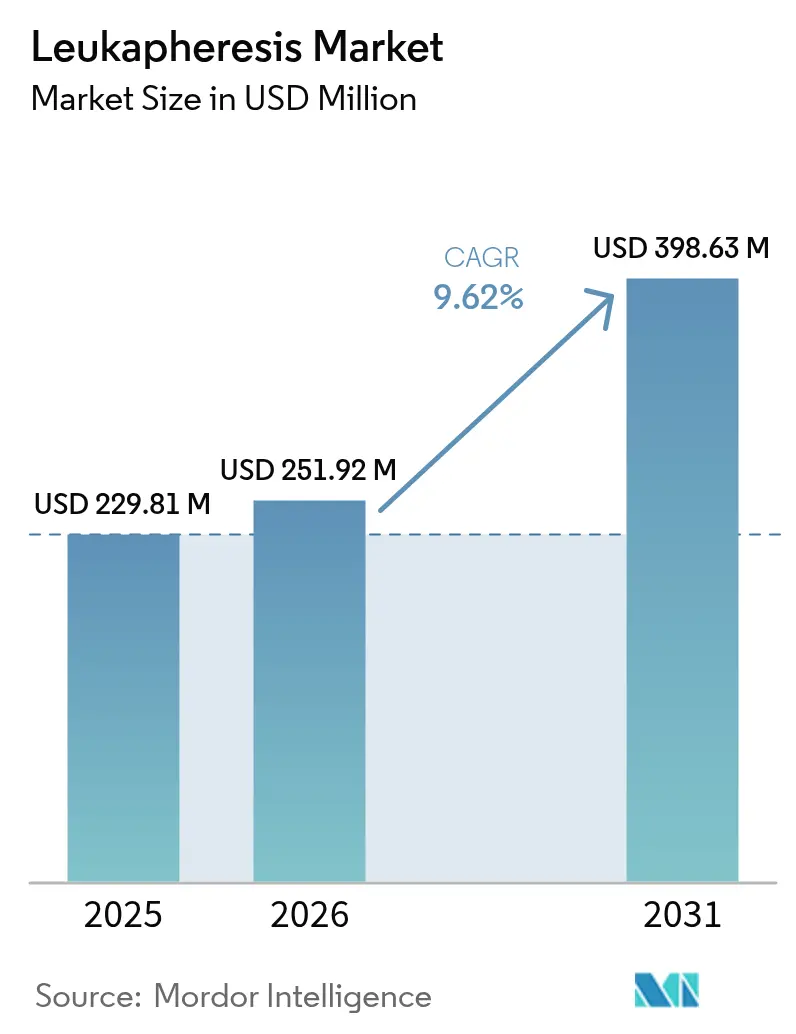

Die Leukapherese-Marktgröße wurde im Jahr 2025 auf USD 229,81 Millionen geschätzt und soll von USD 251,92 Millionen im Jahr 2026 auf USD 398,63 Millionen bis 2031 wachsen, bei einer CAGR von 9,62 % während des Prognosezeitraums (2026–2031).

Die steigende Leukämie-Inzidenz, die beschleunigte CAR-T-Kommerzialisierung und der Wandel hin zu automatisierten Dauerstrom-Apherese-Systemen bilden das Fundament dieser Expansion. Krankenhäuser erweitern den therapeutischen Einsatz über die Hyperleukozytose hinaus, während Zelltherapie-Hersteller die Sammelkapazität ausbauen, um autologe und aufkommende allogene Pipelines zu unterstützen. Investitionen in Point-of-Care-Geräte und KI-gestützte Spenderplanung verbessern den Durchsatz und mildern den durch den Fachkräftemangel entstehenden Druck. Innovationen in der Kühlkette sichern die Zellvitalität beim Ferntransport, senken die Fertigungsausfallraten und stärken die Nachfrage nach hochwertigen Leukapaks.

Wichtigste Erkenntnisse des Berichts

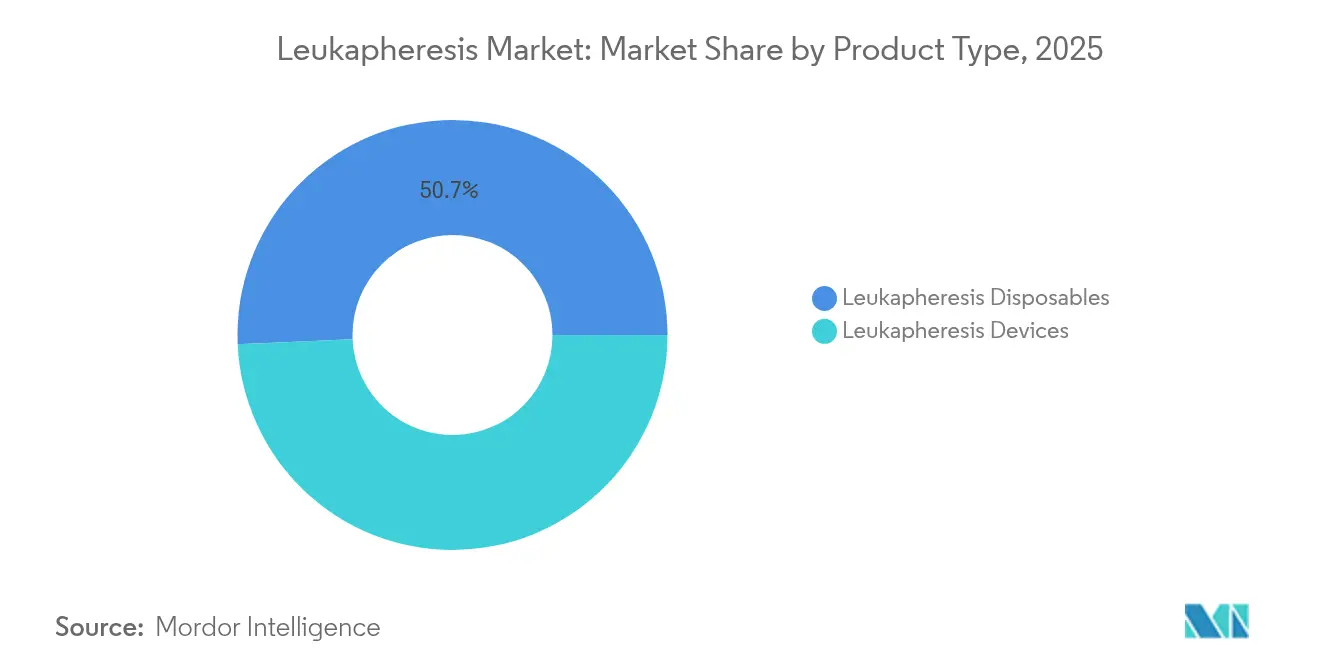

- Nach Produkttyp hielten Leukapherese-Verbrauchsmaterialien im Jahr 2025 einen Marktanteil von 50,68 % am Leukapherese-Markt, während Geräte bis 2031 voraussichtlich mit einer CAGR von 10,37 % wachsen werden.

- Nach Anwendung entfielen therapeutische Verfahren im Jahr 2025 auf 63,05 % der Leukapherese-Marktgröße; der Forschungseinsatz wird bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen.

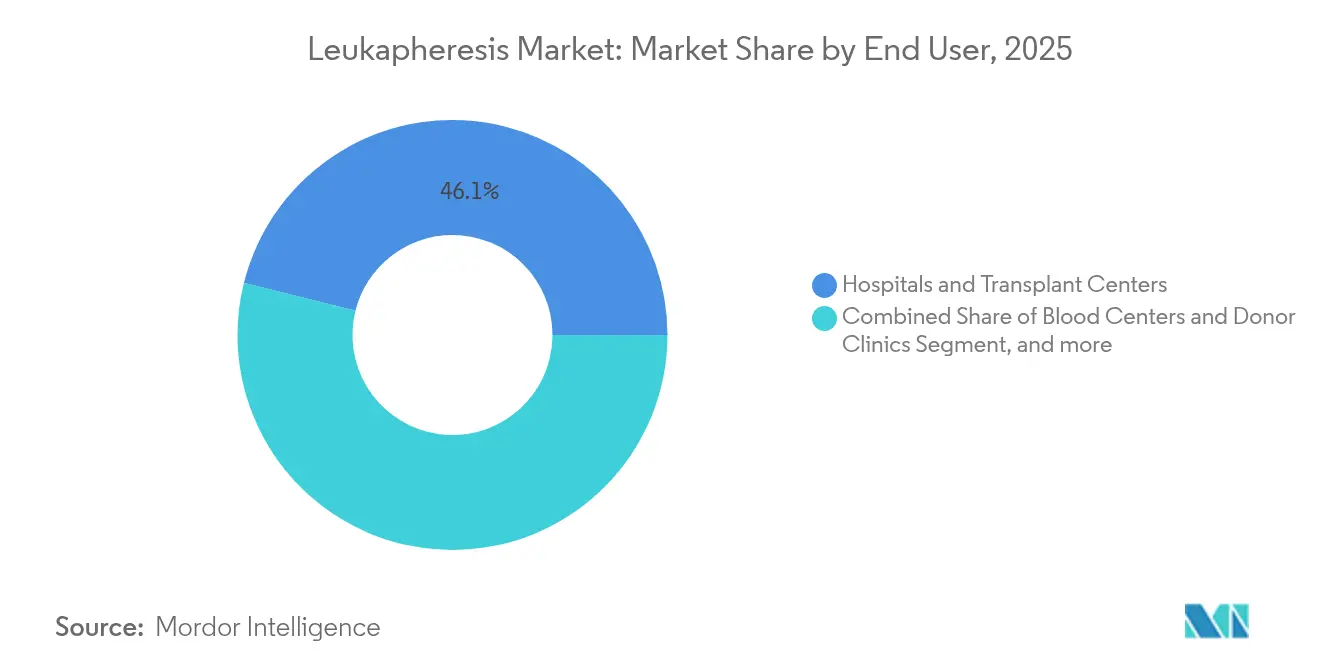

- Nach Endnutzer entfielen auf Krankenhäuser und Transplantationszentren im Jahr 2025 ein Anteil von 46,10 % an der Leukapherese-Marktgröße, während Zell- und Gentherapie-Hersteller mit einer prognostizierten CAGR von 12,01 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,20 %; der asiatisch-pazifische Raum ist mit einer CAGR von 11,02 % auf dem Weg zum schnellsten regionalen Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Leukapherese-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Leukämie und damit verbundener Hyperleukozytose | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an ertragsstarken, forschungsgerechten Leukapaks | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion von CAR-T- und anderen Zell- und Gentherapie-Produktionsstätten | +2.3% | Global, angeführt von Nordamerika mit bedeutendem Wachstum im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Weitverbreitete Einführung von Dauerstrom-Apherese-Systemen | +1.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur Point-of-Care-Leukoreduzierung am Krankenbett | +0.9% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Spenderverwaltungs- und Planungstools | +0.8% | Nordamerika und EU, schrittweise globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Leukämie und damit verbundener Hyperleukozytose

Die Inzidenzkurven für die akute myeloische Leukämie steigen weiter an, wobei die weltweiten Fallzahlen von 79.372 im Jahr 1990 auf 144.645 im Jahr 2021 gestiegen sind und bis 2040 auf 184.287 ansteigen dürften.[1]Peter Lee et al., „Globale Belastung durch Leukämie”, BioMedical Engineering Online, biomedcentral.com Hyperleukozytose, definiert als Anzahl weißer Blutkörperchen über 100.000/µl, erfordert eine dringende Zytoreduzierung, um Atemnotsyndrome und neurologische Komplikationen zu verhindern.[2]R. H. Liu, „Management der Hyperleukozytose”, ScienceDirect, sciencedirect.com Die Leukapherese hat sich daher von einer elektiven Therapie zu einem standardmäßigen Notfalleingriff gewandelt. Männliche Patienten verzeichnen einen steileren Inzidenzanstieg als weibliche, während Erwachsene im Alter von 80–84 Jahren die höchste Falldichte aufweisen. Gesundheitssystemprotokolle leiten nun automatisch geeignete Leukämie-Aufnahmen an Apherese-Einheiten weiter, gewährleisten den Zugang am selben Tag und festigen das Verfahrensvolumen in tertiären Zentren im Leukapherese-Markt.

Wachsender Bedarf an ertragsstarken, forschungsgerechten Leukapaks

CAR-T- und Natürliche-Killer-Zell-Hersteller spezifizieren zunehmend Leukapaks, die 10 Milliarden oder mehr mononukleäre Zellen pro Entnahme liefern.[3]Biomol GmbH, „Leukapak-Produktspezifikation”, biomol.com Die Fertigungsausfallraten korrelieren direkt mit der Qualität des Ausgangsmaterials; ein kompromittiertes Leukapak kann einen Fertigungslauf im Wert von USD 300.000 zunichte machen.[4]Lisa Rein, „Ausfälle in der Zelltherapie-Fertigung”, Cell & Gene, cellandgene.com Über 500 aktive klinische Studien sind nun auf spenderabgeleitete Immunzellen angewiesen, und die Verlagerung hin zu allogenen „Off-the-Shelf”-Therapien erhöht den wiederkehrenden Bedarf. Automatisierte Dauerstrom-Zentrifugation sichert enge Leukozytenkonzentrationsfenster und reduziert die Erythrozytenkontamination, was die nachgelagerte Anreicherung vereinfacht. Standardisierte Spender-Screening-Algorithmen, unterstützt durch KI-Planungssoftware, erhöhen die Kapazität pro Zentrum und ermöglichen es Lieferanten, den steigenden Leukapak-Bedarf zu decken, ohne das Personal zu überlasten.

Schnelle Expansion von CAR-T- und anderen Zell- und Gentherapie-Produktionsstätten

Bristol Myers Squibb hat 2025 eine 244.000 Quadratfuß große CAR-T-Anlage in Massachusetts in Betrieb genommen, um die Breyanzi-Produktion zu steigern. Jeder Produktionsplatz beginnt mit der Leukapherese; Kapazitätserweiterungen erzeugen daher einen direkten linearen Nachfragesog bei Verbrauchsmaterialien und Geräteplatzierungen. Die mittleren Vene-zu-Vene-Zeiten betragen noch immer 3–5 Wochen, was einen globalen Wettlauf zur Verkürzung der Lieferketten auslöst. Dezentralisierte Modelle, wie die Partnerschaft von Excellos mit Galapagos, zielen durch die Kolokalisation von Leukapherese-Einheiten mit modularen Vektorlinien auf 7-Tage-Zyklen ab. Gerätehersteller bündeln nun regulatorisch konforme Schulungen und Fernüberwachungsdienste, um aufstrebenden Standorten zu helfen, die Validierung schneller zu bestehen, und erweitern so den Leukapherese-Markt weiter.

Weitverbreitete Einführung von Dauerstrom-Apherese-Systemen

Systeme wie Spectra Optia bieten ein automatisiertes Schnittstellenmanagement, das das Plasma-zu-Antikoagulans-Verhältnis in Echtzeit anpasst und Citrat-Toxizitätsereignisse laut veröffentlichten Audits um 40 % reduziert. Die Dauerstromtechnologie reduziert das Verarbeitungsvolumen, verkürzt die Verfahrensdauer und gibt dem Personal die Möglichkeit, in Hochdurchsatzzentren zusätzliche Stühle zu betreuen. Als eine große Klinik im Mittleren Westen auf verlängerte Schichten umstellte, reduzierte sie die Anzahl der Stammzellentnahme-Sitzungen aus dem peripheren Blut pro Patient innerhalb von sechs Monaten von 3,2 auf 1,7. Cloud-vernetzte Geräte speisen Sitzungsdaten in KI-Planungstools ein, verbessern die Spenderrückkehrquoten und glätten den Bestand über die Zentren hinweg. Der Effizienzgewinn rechtfertigt Kapitalaufrüstungen auch für Standorte mit mittlerem Volumen und stimuliert das Gerätewachstum im Leukapherese-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit therapeutischen Leukapherese-Verfahren | -1.4% | Global, am stärksten ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität bei der Spenderrekrutierung und dem grenzüberschreitenden Biologika-Transport | -0.8% | Global, mit höchster Auswirkung auf multinationale Operationen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Apherese-Fachkräften | -1.1% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vitalitätsverlust der entnommenen Zellen beim Ferntransport in der Kühlkette | -0.6% | Global, besonders betroffen sind abgelegene und aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit therapeutischen Leukapherese-Verfahren

Patientenrechnungen für Einzeldosis-CAR-T-Therapien übersteigen routinemäßig USD 500.000 und erreichen in komplexen pädiatrischen Fällen USD 1 Million, wobei die Leukapherese einen bedeutenden frühen Anteil ausmacht. Eigenständige private Entnahmezentren arbeiten 32 % günstiger als krankenhausbasierte Einrichtungen, doch den meisten Ländern mit niedrigem und mittlerem Einkommen fehlen solche Einrichtungen. Geräteabschreibungen, Einwegkits und obligatorische Sterilitätsprüfungen erhöhen die Grundkosten. Obwohl die Medicare-Regel von 2025 die Erstattungsdefinitionen erweitert hat, bestehen in vielen öffentlichen Systemen weiterhin Deckungslücken (aabb.org). Solange die Kostenträger sich nicht auf gebündelte Zahlungsmodelle einigen, wird der hohe Verfahrensaufwand die Nachfrage in preissensiblen Regionen dämpfen.

Mangel an qualifizierten Apherese-Fachkräften

Das Nationale Knochenmarkspender-Programm warnt, dass die Pensionierungen von Ärzten bis 2027 die Zahl der neuen Spezialisten für hämatopoetische Zelltransplantationen übersteigen werden. Zertifizierte Apherese-Pflegekräfte sind ebenfalls knapp, und das Burnout-Risiko stieg während der pandemiebedingten Umsetzungen. Während automatisierte Geräte die manuelle Einstellung reduzieren, erfordern klinische Entscheidungen in Echtzeit nach wie vor erfahrene Aufsicht, insbesondere bei Kalziumverschiebungen oder hämodynamischer Instabilität. Zertifizierungsgremien reagieren mit der Einführung beschleunigter Stipendien, doch die Ausbildungspipeline hinkt der Nachfragekurve des Leukapherese-Marktes hinterher. Hersteller finanzieren nun Fernlernmodule, die den Gerätebetrieb und Qualitätskontrollprotokolle abdecken, doch die Talentlücke bleibt als struktureller Gegenwind bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte gestalten die Sammeleffizienz neu

Leukapherese-Geräte expandieren von 2026 bis 2031 mit einer CAGR von 10,37 %, da Zentren auf Dauerstrom-Plattformen mit optischen Erkennungssensoren aufrüsten. Die Leukapherese-Marktgröße für Geräte betrug im Jahr 2025 USD 113,34 Millionen und ist positioniert, das Wachstum der Verbrauchsmaterialien im Prognosezeitraum zu übertreffen. Die algorithmische Schnittstelle von Spectra Optia und das FDA-zugelassene Rika Plasma Donation System V2.1 veranschaulichen Innovationen auf Geräteebene. Produktpipelines umfassen nun tragbare Bettseitengeräte, die auf die Point-of-Care-Leukoreduzierung in hämatologischen Stationen und Notaufnahmen abzielen.

Verbrauchsmaterialien behielten im Jahr 2025 einen Marktanteil von 50,68 % am Leukapherese-Markt aufgrund ihres Einweg-Sicherheitsprofils und des Modells wiederkehrender Einnahmen. Erhöhte Verfahrensvolumina gewährleisten konsistente Kit-Verkäufe, stärken die Cashflows der Hersteller und schaffen Anreize für Investitionen in integrierte Schlauchsets, die die Priming-Zeiten verkürzen. Leukoreduzierungsfilter bleiben eine ausgereifte Nische, doch die Nachfrage bleibt bestehen, da viele Blutbank-Protokolle nach wie vor eine universelle Leukozytenreduzierung vorschreiben. Säulen und Zellseparatoren unterstützen spezialisierte Pathogenreduzierungs-Workflows, obwohl ihre Verbreitung auf akademische Zentren konzentriert ist. Insgesamt bindet die Bündelung von Verbrauchsmaterialien mit Kapitalgeräte-Leasingverträgen die Kundentreue und verankert die Führungsposition des Segments im Leukapherese-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Forschungseinsatz beschleunigt Innovation

Therapeutische Indikationen machten 2025 63,05 % des Umsatzes aus, unterstützt durch den Leitlinienstatus für Hyperleukozytose und Stammzellmobilisierung. Diese Dominanz bleibt bestehen, auch wenn das Forschungssegment bis 2031 eine lebhafte CAGR von 11,42 % verzeichnet. Mehr als 1.100 Zell- und Gentherapie-Entwickler benötigen nun standardisierte Leukapaks für die Vektoroptimierung, Potenzanalysen und Freigabetests.

Die diagnostische Leukapherese erweitert den Anwendungsfall weiter, indem sie die Erkennung zirkulierender Tumorzellen im Vergleich zu peripheren Entnahmen um das 30-Fache steigert. FDA-Zulassungen für neuartige autologe Produkte, wie Afamitresgene Autoleucel und Obecabtagene Autoleucel, bestätigen die Verfahrenszuverlässigkeit in fortgeschrittenen Onkologieprotokollen. Die doppelte Spur aus etablierten Behandlungen und investigativen Pipelines hält die Auslastung in Krankenhaus- und Industrieumgebungen hoch und positioniert die Forschung als dauerhaften Wachstumspfeiler für den Leukapherese-Markt.

Nach Endnutzer: Hersteller erzielen das höchste Wachstum

Krankenhäuser und Transplantationszentren machten 2025 46,10 % des Umsatzes aus, da sie über patientenbereite Apherese-Einheiten verfügen und die erstlinige Hyperleukozytose-Versorgung übernehmen. Dennoch zeigen Zell- und Gentherapie-Hersteller mit einer CAGR von 12,01 % bis 2031 die steilste Entwicklung. Der vom Leukapherese-Markt kontrollierte Anteil kommerzieller Anlagen stieg von 18 % im Jahr 2022 auf 23 % im Jahr 2024, da Unternehmen die Sammelkapazität internalisiert haben, um die Versorgung zu sichern.

Blutzentren und Spenderkliniken behalten eine wichtige Rolle, da sie gesunde Spender für allogene Studien rekrutieren, während akademische Einrichtungen fortgeschrittene Protokolle erproben und Säulen der nächsten Generation validieren. Hybridmodelle entstehen nun: Regionale Blutzentren integrieren GMP-Einheiten, um Biotechnologie-Kunden zu bedienen, und verbinden Spenderakquisitionsstärke mit Fertigungsinfrastruktur. Universitätskliniken in den Vereinigten Staaten verarbeiteten 2024 4.300 mehr Leukapak-Proben als 2023, was auf konvergierende klinische und fertigungsbezogene Prioritäten hindeutet. Diese Ökosystementwicklung erhöht die allgemeine Verfahrensdichte und unterstützt ein breit angelegtes Wachstum für den Leukapherese-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Leukapherese-Markt im Jahr 2025 mit einem Anteil von 45,20 %. Die Führungsposition der USA beruht auf der regulatorischen Klarheit der FDA und dem unübertroffenen CAR-T-Zulassungsvolumen, einschließlich der Zulassungen von Afamitresgene Autoleucel und Obecabtagene Autoleucel im Jahr 2024. Die Erweiterung der Medicare-Erstattung für therapeutische Apherese im Jahr 2025 stärkt die finanzielle Tragfähigkeit weiter. Kanada und Mexiko tragen durch grenzüberschreitende klinische Studiennetzwerke und gemeinsame Fertigungsinitiativen bei, die die Spenderlogistik vereinfachen. Die Konzentration von Geräteherstellern wie Terumo BCT und Haemonetics in der Region beschleunigt die Technologieeinführungszyklen und sichert Nordamerikas Spitzenposition im Leukapherese-Markt.

Europa bleibt ein reifer, aber dynamischer Markt. EMA-Leitlinien bieten konsistente Bewertungswege für CAR-T-Produkte und fördern eine stetige Nachfrage nach leistungsstarken Leukapherese-Systemen. Die Europäische Blutalliance wirbt für zwei Millionen zusätzliche freiwillige Spender und schafft Anreize für Zentren, Dauerstrom-Plattformen einzuführen, die den Thrombozytenertrag und den Spenderkomfort maximieren. Deutschland, Frankreich und das Vereinigte Königreich investieren in integrierte Apherese-Einheiten, die mit nationalen Krebsplänen verknüpft sind, während Italien und Spanien regionale Zelltherapie-Knotenpunkte ausbauen. Die Widerstandsfähigkeit der Lieferkette, insbesondere im Kühlketten-Lkw-Transport, dominiert die Investitionsagenden und stabilisiert den Verfahrensdurchsatz.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,02 % bis 2031 das schnellste Wachstum. Japans fortgeschrittene geriatrische Versorgung treibt die Nachfrage nach Premium-Geräten an, während Indien von staatlich geförderten Zelltherapie-Clustern in Hyderabad und Bengaluru profitiert. Regulierungsbehörden in Australien und Südkorea führen beschleunigte Prüfverfahren ein, die der RMAT-Bezeichnung der FDA nachempfunden sind, und katalysieren frühe kommerzielle Markteinführungen. Insgesamt wandelt die Infrastrukturmodernisierung in Verbindung mit lokalen Fertigungsanreizen Asien von einem Technologieimportziel zu einem vollständig integrierten Lieferketten-Hub im Leukapherese-Markt.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Leukapherese- und Apherese-Blutzellseparator-Systeme üblicherweise als FDA-Klasse-II-Geräte reguliert und gelangen in der Regel über den 510(k)-Premarket-Notification-Pfad auf den Markt. Antragsteller weisen im Allgemeinen die wesentliche Äquivalenz zu einem Vorläuferprodukt nach (häufig abgestimmt auf FDA-Produktcodes für Geräte zur Herstellung von Blut und Blutprodukten). Nach der Erstfreigabe müssen Hersteller die Betriebsregistrierung und Gerätelistung aufrechterhalten und die Anforderungen an die Sicherheitsberichterstattung nach der Markteinführung sowie an das Qualitätsmanagementsystem einhalten, die sich auf Softwareupdates, die Kompatibilität von Einwegartikeln und die Wartungsdokumentation über die installierte Basis hinweg auswirken.

In Europa kann die Konformität von leukapheresebezogenen Geräten gemäß der EU-Medizinprodukteverordnung (EU 2017/745) mit den Rahmenwerken für Arzneimittel für neuartige Therapien (ATMP) zusammentreffen, wenn Hilfsstoffe oder menschliche Blutderivate beteiligt sind. Dies führt zu einer Prüfung durch eine Benannte Stelle und in bestimmten Fällen zu einer Konsultation der Europäischen Arzneimittel-Agentur zur Qualität und Sicherheit des Hilfsstoffs. International unterstützt die Einhaltung der relevanten ISO-Normen für die extrakorporale Blutreinigung und Apherese-Behältersysteme (zum Beispiel ISO 8637-3 und ISO 3826-4) die technische Dokumentation, die Interoperabilität und den grenzüberschreitenden Einsatz für Zentren, die forschungsgeeignete Leukopaks in GMP-Workflows liefern.

Wettbewerbslandschaft

Der Leukapherese-Markt ist mäßig konzentriert. Terumo BCT verankert seine Führungsposition durch iterative Geräteveröffentlichungen und strategische regionale Fertigung. Im Jahr 2024 erhielt das Unternehmen die FDA-Zulassung für das Rika Plasma Donation System V2.1 und konsolidierte seine Geschäftseinheit Global Therapy Innovations, um Apherese- und Zelltherapie-Expertise zusammenzuführen. Fresenius Kabi konkurriert durch Dauerstrom-Vielseitigkeit und integriert Softwaremodule, die sowohl den Plasmaaustauch als auch die Leukozytenentnahme in einem einzigen Chassis unterstützen. Haemonetics schärfte seinen Fokus, indem es seine Vollblut-Assets im Dezember 2024 für USD 67,1 Millionen an GVS verkaufte und Kapital in hochwertige automatisierte Apherese-Plattformen umschichtete.

Die Markteintrittsbarrieren bleiben hoch aufgrund strenger FDA-Klasse-II-Sonderkontrollen, die umfassende Sicherheitsvalidierungen für automatisierte Blutzellseparatoren erfordern. Langfristige klinische Vertragsabschlüsse begünstigen etablierte Anbieter mit nachgewiesener Betriebszeit und 24-Stunden-Servicefähigkeiten. Dennoch zielen Nischenanbieter auf KI-gestützte Spenderverwaltungs- und optische Qualitätskontroll-Subsysteme ab, was eher Kooperationsmöglichkeiten als direkten Wettbewerb schafft. Blutbank-Softwareunternehmen integrieren Apherese-Sitzungsdaten mit prädiktiven Bestandsmodellen, reduzieren Verschwendung und stärken die Wechselkosten der Hersteller. Insgesamt differenzieren sich die Akteure eher durch Plattformzuverlässigkeit und Compliance-Expertise als durch den Preis, was stabile Margen im gesamten Leukapherese-Markt sichert.

Marktführer der Leukapherese-Branche

Asahi Kasei Medical Co. Ltd

Fresenius SE & Co. KGaA

Haemonetics Corporation

Macopharma

Terumo Blood & Cell Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätsaufbau und neue Modelle der Versorgungserbringung schaffen Freiräume beim Zugang zur Leukapherese für Zell- und Gentherapieprogramme, insbesondere dort, wo Behandlungsstuhlzeiten in Krankenhäusern und geschultes Personal limitierende Faktoren sind. Im April 2026 errichtete Northwest Biotherapeutics eine dedizierte Leukapherese-Klinik im London Welbeck Hospital, eine Reaktion auf die Kapazitätsengpässe bei der Sammlung im Vereinigten Königreich, die zugleich auf eine breitere Chance für dedizierte, verfahrensfokussierte Standorte hinweist, die sowohl den therapeutischen Bedarf als auch die Versorgung mit forschungsgeeigneten Leukopaks bedienen. Auch die mobile und dezentrale Sammlung schreitet in Richtung Umsetzung fort: BBG Advanced Therapies startete im Juli 2026 in Zusammenarbeit mit Kite ein mobiles Leukapherese-Zentrum, um die Patientenreichweite für CAR-T-Behandlungspfade zu erweitern.

Investitionen in die vorgelagerte Fertigung und die nachgelagerte Automatisierung verstärken die Nachfrage nach standardisiertem, rückverfolgbarem Ausgangsmaterial und geschlossener Verarbeitung rund um Leukapherese-Sammlungen. Johnson and Johnson kündigte 2026 eine Investition von mehr als 1 Milliarde USD in eine Fertigungsanlage der nächsten Generation für Zelltherapien in Pennsylvania an, was verdeutlicht, wie sich groß angelegte CGT-Ausbauten in wiederkehrenden Bedarf an Sammlungsplanung, Chain-of-Identity-Kontrollen sowie validierten Transport- und Kryokonservierungsschnittstellen übersetzen. Auf der Prozessseite entspricht die Branchenbetonung automatisierter, geschlossener Workflows, einschließlich der breiteren Einführung vollautomatisierter Immunselektionsplattformen und integrierter Kryokonservierungsdienste, der Marktverschiebung hin zu ertragreicheren Leukopaks und einer verringerten Handhabungsvariabilität bei schnelleren Vene-zu-Vene-Zyklen. Dies erzeugt praktischen Bedarf für Geräteanbieter, Anbieter von Einweg-Kits und spezialisierte Logistikpartner, die GMP-gerechte, auditierbare Leukapherese-Ökosysteme liefern können.

Aktuelle Branchenentwicklungen

- April 2026: Fresenius Kabi USA stellte auf der ISCT 2026 eine Zusammenarbeit mit Cryoport Systems vor, bei der das Cue Cell Processing System mit den Cryoport IntegriCell-Kryokonservierungsdiensten verknüpft wird, um eine standardisiertere Handhabung von aus Leukapherese gewonnenem Material zu ermöglichen. Diese Verknüpfung unterstützt durchgängige Workflows, bei denen die Sammlungserträge mit weniger manuellen Schritten in eine kontrollierte Kryokonservierung und Logistik übergehen. Dies stärkt die Positionierung des Anbieters bei Zell- und Gentherapieherstellern, die Reproduzierbarkeit und Rückverfolgbarkeit über Lieferketten mit mehreren Standorten priorisieren.

- Oktober 2025: Fresenius Kabi arbeitete mit Portal zusammen, um die MilliBooster-Zell-Engineering-Plattform mit dem Lovo Cell Processing System für automatisierte Fertigungsschritte zu integrieren, die von Leukapherese-Produkten ausgehen, einschließlich Konzentration und Waschung. Die Integration erweitert die Rolle der geschlossenen, automatisierten Verarbeitung rund um die Sammlungserträge und strafft die Prozesskontrolle vom Ausgangsmaterial bis zu den technisch bearbeiteten Zellen. Dies erhöht auch die Wechselkosten für Kunden, die standardisierte Plattformen über klinische und kommerzielle Programme hinweg aufbauen.

- April 2025: Die Asahi Kasei Corporation nahm den Betrieb der Asahi Kasei Life Science Corporation auf und verlagerte die Verantwortung für das Bioprozess-Geschäft, einschließlich der Vermögenswerte für therapeutische Apheresegeräte, von der Asahi Kasei Medical Co., Ltd. Diese Unternehmensumstrukturierung konsolidiert die Life-Science-Aktivitäten und kann Investitions- und Kommerzialisierungsentscheidungen über Bioprocessing- und apheresebezogene Portfolios hinweg straffen. Dies unterstützt einen stärker integrierten Ansatz zur Bedienung von Zelltherapie-Workflows, die auf Leukapherese-Sammlungen beruhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Leukapherese-Markt Produkte und Dienstleistungen, die zur Trennung und Sammlung von weißen Blutkörperchen aus Vollblut für therapeutische Zwecke und Forschungsabläufe verwendet werden. Umsätze werden am Verkaufs- oder Leistungserbringungspunkt in jeder erfassten Region gezählt.

Ausgeschlossener Umfang: routinemäßige diagnostische Bluttests, standardmäßige Vollblutspende-Kits und Verfahren zu Nicht-Leukozyten-Blutkomponenten werden nicht mitgezählt, sofern sie nicht Teil einer Leukapherese-Sitzung sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Leukapherese-Geräte

- Apherese-Geräte

- Leukapherese-Säulen und Zellseparatoren

- Leukoreduzierungsfilter

- Leukapherese-Verbrauchsmaterialien

- Leukapherese-Geräte

- Nach Anwendung

- Therapeutische Anwendungen

- Forschungsanwendungen

- Nach Endnutzer

- Blutzentren und Spenderkliniken

- Krankenhäuser und Transplantationszentren

- Akademische und Forschungseinrichtungen

- Zell- und Gentherapie-Hersteller

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird eingesetzt, um die Nachfrage- und Angebotssignale abzubilden, die erklären, warum sich das Leukapherese-Volumen von Jahr zu Jahr verändert, und um klare Grenzen dafür zu ziehen, was gezählt werden soll. Wir überprüfen vorrangig öffentliche Gesundheitsstatistiken und wissenschaftliche Erkenntnisse, einschließlich Veröffentlichungen von CDC und NIH, FDA-Sicherheitsmitteilungen und Gerätefreigaben sowie Register klinischer Studien, um die Therapiedynamik und den Sammlungsbedarf einzuschätzen.

Um die Annahmen fundiert zu halten, gleichen wir zudem Leitlinien von Krankenhäusern und Blutzentren, Materialien von Transplantations- und Hämatologiefachgesellschaften wie AABB- und EBMT-Referenzen sowie fachlich begutachtete Artikel zu Sammlungsprotokollen und Nutzung ab. Parallel dazu überprüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseaktualisierungen, um Hinweise zur Fertigungskapazität und zur installierten Basis zu verfolgen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichtenscreening und Patentdatenbanken genutzt, um Zeitpläne zu unterstützen und die Produktpositionierung zu bestätigen. Diese Beispiele sind nicht erschöpfend, und auch andere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was die bezahlte Nachfrage nach Leukapherese in realen Umgebungen antreibt, einschließlich der Häufigkeit wiederholter Sammlungen, was ausgelagert versus intern durchgeführt wird und wie sich die Preisgestaltung zwischen den Endnutzern unterscheidet. Wir sprachen mit einer Mischung aus Blutzentren und Spenderkliniken, Krankenhäusern und Transplantationszentren sowie Akteuren aus Forschung und Zelltherapie-Fertigung in den wichtigsten Regionen, damit regionale Praxismuster und Erstattungsrealitäten erfasst wurden. Etwaige durch öffentliche Daten entstandene Lücken wurden geschlossen, indem realistische Annahmen zu Nutzung, Mix und Preisgestaltung abgestimmt und die Modellergebnisse anschließend mit Folgeprüfungen getestet wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | APAC: 45 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 31 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 56 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die berechtigte Patienten- und Spenderaktivität mit den erwarteten Leukapherese-Sitzungen verknüpft und die Sitzungen dann anhand typischer Preise nach Endnutzer und Umgebung in Umsatz umrechnet. Da sich die Praxis von Land zu Land unterscheidet, passen wir das Modell anhand von Marktfingerabdrücken wie CAR-T- und verwandter Zelltherapie-Studienaktivität, Transplantationsverfahrenvolumina, Auslastung der Apherese-Behandlungsplätze, Verbrauch von Einweg-Sets pro Sitzung und der Aufteilung zwischen therapeutischen und forschungsbezogenen Sammlungen an.

Selektive Bottom-up-Näherungen werden anschließend verwendet, um die Gesamtwerte realistisch zu halten. Dazu zählen Stichprobenprüfungen der installierten Gerätebasis und der Ersatzzyklen, Kanalgespräche zu Trends beim Verkauf von Einwegartikeln und Plausibilitätsprüfungen des Servicerumsatzes pro Sammlung. Wenn eine Variable für ein kleineres Land nicht beobachtet werden kann, wenden wir Proxy-Annahmen aus ähnlichen Gesundheitssystemen an und verengen die Spanne anschließend anhand des Interview-Feedbacks. Für die Prognose wird eine Szenarioanalyse verwendet, bei der Wachstumspfade an Therapiezulassungen und die Umsetzung der Studienpipeline, die Stabilität von Preisen und Erstattungen sowie die erwartete Kapazitätserweiterung gekoppelt werden. Diese Eingaben werden vor der Finalisierung mit Primärexperten stresstestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, sodass das durch Verfahren implizierte Volumen nicht von der Kapazität abweicht und Preisannahmen nicht dem beobachteten Beschaffungsverhalten widersprechen. Wir führen Abweichungsprüfungen nach Region, nach Endnutzer und nach Produkt versus Einwegartikel durch, um Ausreißer zu erfassen, die anschließend in einem zweiten Analystendurchgang vor der Freigabe überprüft werden.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage oder die Preisgestaltung verändern, etwa regulatorische Maßnahmen, wesentliche Änderungen bei der Erstattung oder große Kapazitätserweiterungen. Vor der Auslieferung werden der Datensatz und die schriftliche Darstellung erneut überprüft, damit die Kunden zum Zeitpunkt des Zugriffs die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Leukapherese mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für die Leukapherese zu sehen, da Verlage nicht immer dieselben Umsatzströme zählen und ihre Modelle an unterschiedlichen Jahren und Währungen ausrichten können. Unterschiede ergeben sich auch daraus, wie jede Studie die Preisgestaltung behandelt, insbesondere ob Einwegartikel, Geräteleasing und Servicegebühren zusammengefasst oder getrennt gehalten werden.

Ein häufiger Treiber für Abweichungen ist der Zeitpunkt der Aktualisierung. In diesem Fall können Wechselkurse und Inflationsannahmen für Einwegartikel den Wert des laufenden Jahres verändern, selbst wenn die Volumina ähnlich sind. Deshalb halten wir Preispunkte länger in der Landeswährung und rechnen erst zu einem konsistenten Zeitpunkt um, ein Schritt, der in der neuesten Aktualisierung von Mordor Intelligence bekräftigt wurde. Die Spanne kann auch daraus resultieren, ob Forschungssammlungen für Zelltherapie vollständig eingeschlossen sind und ob die Nutzung anhand von Kapazitätsbeschränkungen wie Behandlungsstuhlzeit und Personalausstattung validiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 251,92 Mio. USD (2026) | |

| Branchenverlag A | 211,30 Mio. USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Umrechnungszeitpunkt für die Währung und kann zudem Verfahrensumsätze mit angrenzenden Apheresedienstleistungen zusammenfassen, was den erfassten adressierbaren Pool verschiebt. |

| Marktverlag B | 93,09 Mio. USD (2025) | Scheint einen engeren Umfang anzuwenden, der wahrscheinlich Einwegartikel und forschungsbezogene Sammlungen unterschätzt, und kann sich auf konservative Annahmen zu Nutzung und Preisgestaltung stützen, die nicht mit der Kapazität und dem Endnutzer-Mix abgeglichen werden. |

Insgesamt zeigt die Tabelle, dass die Wahl des Jahres, die Umfanggrenzen und die Preismechanik den größten Teil des Abstands zwischen den veröffentlichten Werten erklären. Indem die Schritte der Größenbestimmung an beobachtbare Volumen- und Kapazitätssignale gekoppelt und anschließend eine transparente Preislogik angewendet wird, die bei jeder Aktualisierung überprüft werden kann, bleibt die endgültige Zahl praktisch verfolgbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Leukapherese-Markt von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 9,62 % wachsen und von USD 251,92 Millionen im Jahr 2026 auf USD 398,63 Millionen bis 2031 steigen.

Welche Produktkategorie führt derzeit den Leukapherese-Markt an?

Leukapherese-Verbrauchsmaterialien führen mit einem Anteil von 50,68 % am Umsatz 2025 aufgrund ihres Einweg-Sicherheitsprofils.

Warum sind Zell- und Gentherapie-Hersteller die am schnellsten wachsenden Endnutzer?

Kommerzielle CAR-T-Anlagen benötigen interne Sammelkapazitäten, was eine CAGR von 12,01 % für dieses Endnutzersegment antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen und warum?

Der asiatisch-pazifische Raum ist mit einer CAGR von 11,02 % auf Kurs, bedingt durch Infrastrukturmodernisierung, regulatorische Beschleunigung und lokale Fertigungsinvestitionen.

Wie profitieren Dauerstrom-Apherese-Systeme die Entnahmezentren?

Sie verkürzen die Verfahrensdauer, reduzieren die Antikoagulans-Exposition und ermöglichen KI-gestützte Überwachung, was insgesamt den Durchsatz und die Spendersicherheit steigert.

Seite zuletzt aktualisiert am: