Immunoassays-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 37.37 Milliarden US-Dollar |

| Marktgröße (2031) | 47.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

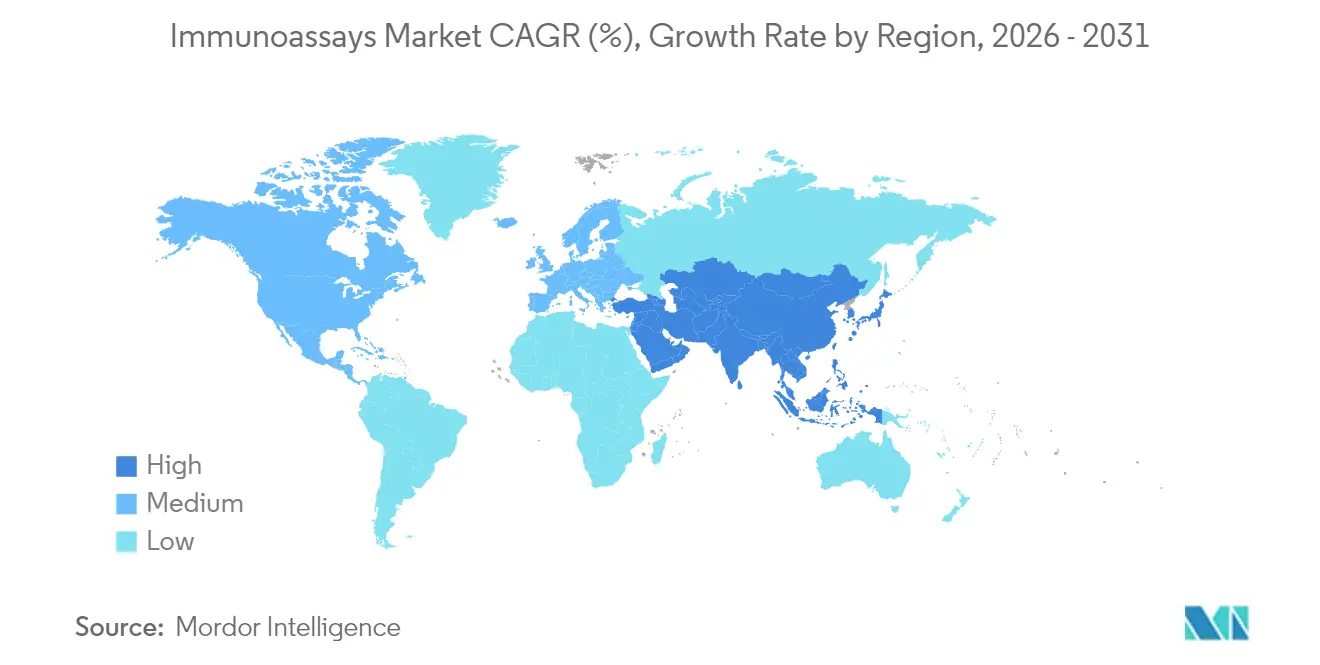

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

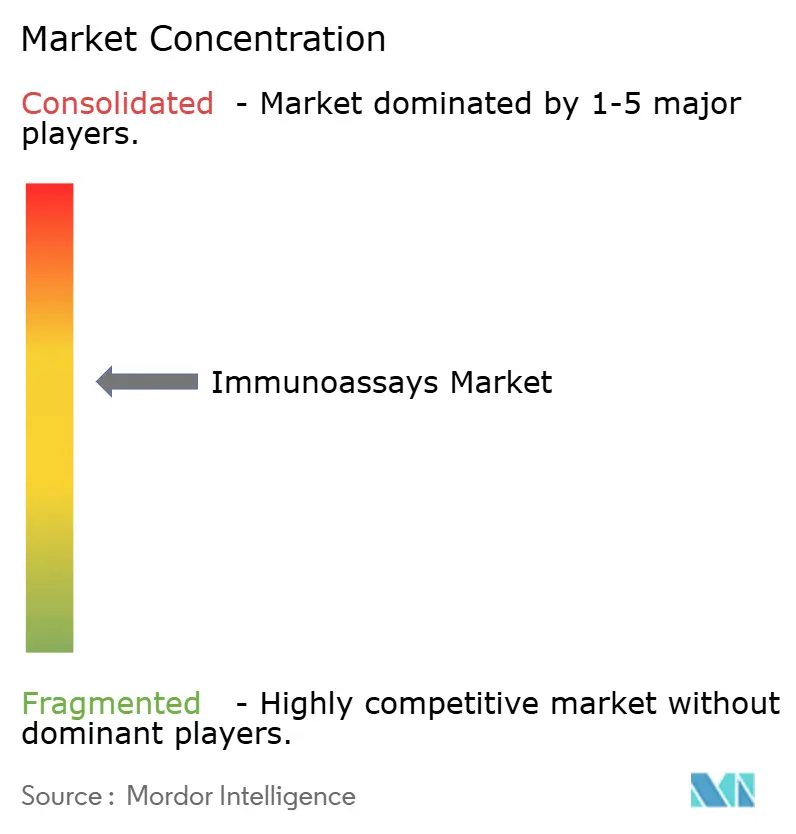

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immunoassays-Marktanalyse von Mordor Intelligence

Die Immunoassays-Marktgröße wurde im Jahr 2025 auf 35,61 Milliarden USD geschätzt und soll von 37,37 Milliarden USD im Jahr 2026 auf 47,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,93 % während des Prognosezeitraums (2026–2031).

Die Vorwärtsentwicklung spiegelt einen reifen, aber stetig wachsenden Bereich wider, der durch eine beschleunigte Nachfrage nach Onkologie-Biomarkern, KI-gestützten Plattformen und der Echtzeit-Bioprozessüberwachung gestützt wird. KI-verbesserte Geräte senken die Immunoassay-Nachweisgrenze nun in den femtomolaren Bereich, wie das Durchflusszytometrie-Instrument der Rice University zeigt, das laborqualitätsgenaue Ergebnisse in Gemeinschaftskliniken liefert. Das Marktwachstum profitiert auch von der Verbreitung von Chemilumineszenz-Immunoassays (CLIA) im therapeutischen Arzneimittelmonitoring sowie von verstärkten Programmen zur Überwachung von Infektionskrankheiten in aufstrebenden Volkswirtschaften. Gleichzeitig intensivieren Konsolidierungen unter Diagnostikunternehmen und Risikokapitalfinanzierungen für Nischeninnovatoren die Wettbewerbsdynamik, auch wenn Kreuzreaktivitätsprobleme, hohe Kapitalkosten und strenge Mehrregionen-Vorschriften die Akzeptanz dämpfen.

Wesentliche Erkenntnisse des Berichts

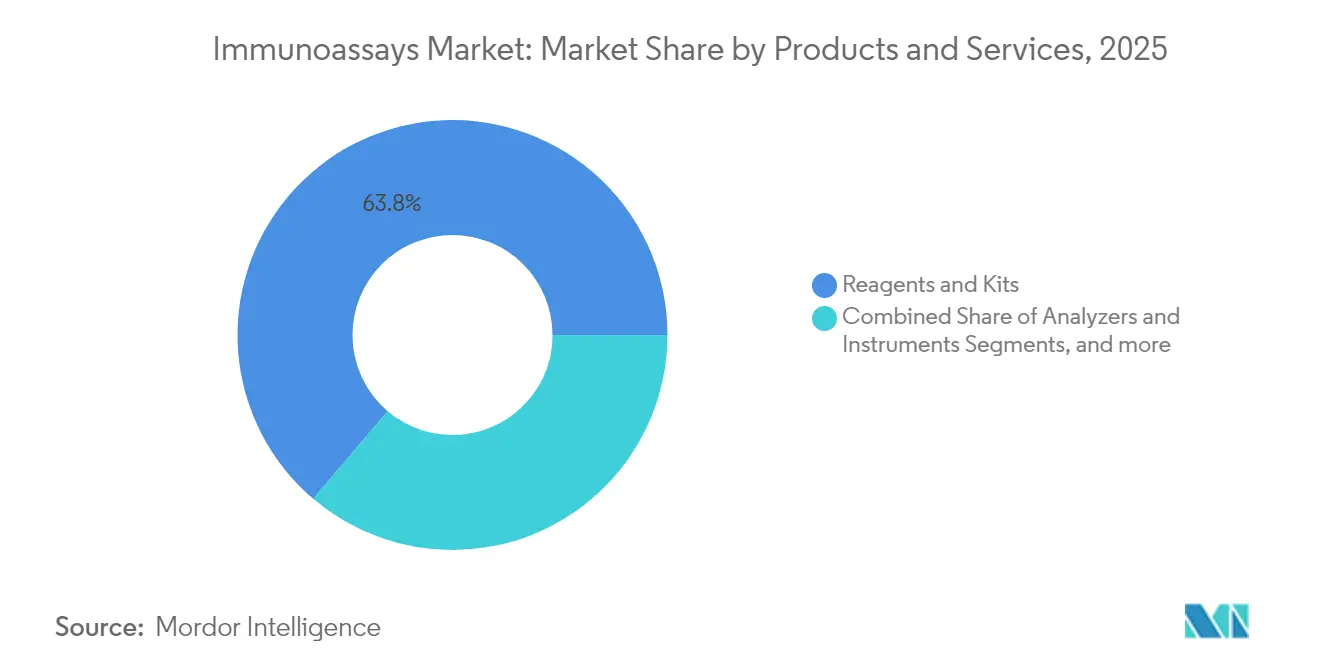

- Nach Produkten & Dienstleistungen hielten Reagenzien und Kits im Jahr 2025 einen Umsatzanteil von 63,78 % am Immunoassays-Markt, während Analysegeräte und Instrumente bis 2031 mit einer CAGR von 5,26 % wachsen sollen.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 54,87 % auf ELISA; CLIA soll bis 2031 mit einer CAGR von 5,33 % expandieren.

- Nach Anwendung führten Infektionskrankheiten im Jahr 2025 mit einem Umsatzanteil von 35,08 %; Onkologie ist das am schnellsten wachsende Segment mit einer CAGR von 5,42 % bis 2031.

- Nach Probentyp dominierte Blut und Serum im Jahr 2025 mit einem Anteil von 50,67 %; Speicheltests werden mit einer CAGR von 5,16 % das stärkste Wachstum verzeichnen.

- Nach Endnutzer erfassten Krankenhäuser im Jahr 2025 36,02 % der Immunoassays-Marktgröße; Point-of-Care- und Heimversorgungsumgebungen werden bis 2031 mit einer CAGR von 5,44 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 40,75 % des Umsatzes; Asien-Pazifik verzeichnet mit 5,45 % bis 2031 die höchste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Immunoassays-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und Infektionskrankheiten | +1.2% | Global; höchste Auswirkung in Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Fortschritte bei Hochdurchsatz-Analysegeräten | +0.8% | Nordamerika & EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von Point-of-Care-/heimbasierten Schnelltests | +0.9% | Global; frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte globale Überwachungs- und Immunisierungsprogramme | +0.6% | Global; Schwerpunkt auf Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| KI/ML-gestützte Plattformen zur Detektion von Analyten in extrem niedrigen Konzentrationen | +0.7% | Nordamerika & EU; Ausbreitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| PAT-Immunoassays für die Echtzeit-Bioprozessüberwachung | +0.4% | Nordamerika & EU; Ausweitung auf China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und Infektionskrankheiten

Die zunehmende Belastung durch Krebs, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten definiert die Testvolumina weltweit neu. Mehrparameter-Panels, die zirkulierende Tumor-DNA mit traditionellen Proteinbiomarkern kombinieren, verbessern die Frühdiagnose und Therapieauswahl, wie Forschungsergebnisse belegen, die CA724, Ferritin und β2-Mikroglobulin als Indikatoren für Thoraxkrebs identifizieren. Die kardiometabolische Versorgung hat fortschrittliche Lipoprotein(a)-Assays übernommen, wobei Roches Tina-quant-Test die erste molarbasierte Lp(a)-Messung liefert, die von der FDA zugelassen wurde. Die Überwachung übertragbarer Krankheiten, unterstützt durch Qualitätssicherungsnetzwerke der WHO, beschleunigt den Reagenzienverbrauch und die Instrumenteninstallationen weiter.[1]Weltgesundheitsorganisation, "Stärkung des Labornetzwerks für die Krankheitsüberwachung," who.int

Schnelle technologische Fortschritte bei Hochdurchsatz-Analysegeräten

Automatisierung und maschinelles Lernen bilden nun die Grundlage täglicher Laborabläufe. Das KI-Modell der Mayo-Klinik zur Spektralanalyse von Nierensteinen reduzierte die Überprüfungszeit pro Probe und bewahrte dabei die Genauigkeit. CLIA-Plattformen von Revvity liefern 60 Tests pro Stunde mit einer Durchlaufzeit von 48 Minuten und monoklonaler Antikörperspezifität – eine Kombination, die für die Präzisionsonkologie und Endokrinologie unerlässlich ist. Mikrofluidische Biosensoren integrieren Flüssigkeitssteuerung und optische Detektion auf einem einzigen Chip, verkleinern den Assay-Platzbedarf und ermöglichen einen echten vollautomatischen Betrieb.

Ausweitung von Point-of-Care-/heimbasierten Schnelltests

Die Nachfrage nach dezentralisierter Diagnostik verändert Beschaffungsbudgets und Erstattungsstrukturen. Die globalen Point-of-Care-Umsätze sollen bis 2027 35 Milliarden USD übersteigen, gestützt durch den Bedarf an Diabetes- und Atemvirusscreening. LOCA-PRAM-Algorithmen reduzieren nun falsch positive Ergebnisse bei Handlesegeräten, während optofluidische Immunoassays COVID-19-Antikörperergebnisse aus 1 µL Blut in 40 Minuten liefern. Biolumineszenz-Reagenzien mit langer Haltbarkeit erreichen eine IL-6-Detektion von 2,1 pg/mL und beseitigen Kühlkettenabhängigkeiten für den Feldeinsatz.

Staatlich finanzierte globale Überwachungs- und Immunisierungsprogramme

Nationale und multilaterale Initiativen bauen weiterhin diagnostische Kapazitäten auf. Die Abteilung für globalen Gesundheitsschutz der US-amerikanischen Seuchenschutzbehörde (CDC) hat lokale Laboranten in mehr als 80 Ländern ausgebildet. Indiens Seroüberwachungsprojekte leiten die Immunisierungspolitik, indem sie Immunitätslücken aufzeigen, während Australiens nationales Seroüberwachungsprogramm 26 begutachtete Veröffentlichungen hervorgebracht hat, die Impfpläne informieren. Das integrierte VPD-Rahmenwerk der WHO, erstmals in Costa Rica eingesetzt, veranschaulicht, wie harmonisierte Tests die Erregerverfolgung rationalisieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge behördliche Zulassungen in mehreren Rechtsordnungen | −0.7% | Global; höchste Komplexität in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für Multiplex- und automatisierte Systeme | −0.5% | Global; stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kreuzreaktivität und Matrixinterferenzen bei neuartigen Assays | −0.3% | Global; Schwerpunkt auf komplexen biologischen Matrices | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei hochreinen Antikörpern | −0.4% | Global; Konzentration bei spezialisierten Lieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge behördliche Zulassungen in mehreren Rechtsordnungen

Entwickler sehen sich unterschiedlichen Anforderungen an Nachweise bei der FDA, der europäischen IVDR und mehreren asiatischen Rahmenwerken gegenüber, was Zeitpläne und Budgets aufbläht. Begleitdiagnostika fügen Schichten der behördenübergreifenden Koordination hinzu, während Leitlinien für KI-gestützte oder Multiplex-Assays fragmentiert bleiben. Das Fehlen einer globalen Harmonisierung erfordert parallele Validierungsstudien und Vor-Ort-Audits, die Ressourcen aus Forschungs- und Entwicklungspipelines sowie Produkteinführungen abziehen.

Hohe Kapitalkosten für Multiplex- und automatisierte Systeme

Instrumentenpreise, laufende Reagenzienverträge und Nachrüstungen von Einrichtungen schrecken kleinere Labore ab. Protein-A-Harz und automatisierte Analysegeräte verlangen Premiumpreise, die die Gesamtbetriebskosten über viele Budgets des öffentlichen Sektors hinaustreiben. Auftragsfertigungen können Skalierungsbeschränkungen ausgleichen, führen jedoch zu Lieferkettenabhängigkeiten und potenziellen Qualitätsmängeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten & Dienstleistungen: Reagenzien stützen die Marktgrundlage

Reagenzien und Kits erwirtschafteten im Jahr 2025 einen Umsatz von 22,71 Milliarden USD, was dem größten Einzelanteil am Immunoassays-Markt entspricht und den Lieferanten vorhersehbare, wiederkehrende Einnahmequellen bietet. Das Volumenwachstum resultiert aus routinemäßigen Infektionskrankheits-Panels, der Überwachung chronischer Erkrankungen und der Ausweitung globaler Überwachungsprogramme, die validierte, chargenbeständige Verbrauchsmaterialien erfordern. Die Interoperabilität von Reagenzien über mehrere Analysegeräteplattformen hinweg gewinnt zunehmend an Bedeutung, was Hersteller dazu veranlasst, in universelle Chemien und CE-gekennzeichnete Großpackungen zu investieren, die schlanke Laborinitiativen unterstützen.

Analysegeräte und Instrumente, die am schnellsten wachsende Kategorie mit einer CAGR von 5,26 %, spiegeln die Bestrebungen der Labore zur vollständigen Automatisierung und zum Hochdurchsatzbetrieb wider. KI-gestützte Planungsmodule optimieren nun Laufreihenfolge und Wartungszyklen und erleichtern den Technikermangel. Gleichzeitig verbindet Middleware Immunoassay-Daten mit Laborinformationssystemen und Krankenhaus-Patientenakten und fördert so die integrierte klinische Entscheidungsunterstützung. Infolgedessen wird die Immunoassays-Marktgröße für Instrumente voraussichtlich von 8,01 Milliarden USD im Jahr 2026 auf 10,35 Milliarden USD im Jahr 2031 steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: ELISA-Dominanz steht vor CLIA-Herausforderung

ELISA belegte im Jahr 2025 einen Umsatzanteil von 54,87 %, gestützt durch standardisierte Protokolle, niedrige Verbrauchsmaterialkosten und jahrzehntelange gesammelte Leistungsnachweise. Akademische und Gemeinschaftslabore verlassen sich gleichermaßen weiterhin auf ELISA für Zytokin-Panels, endokrine Marker und Autoimmun-Screening, was eine starke Grundnachfrage aufrechterhält. Dennoch begrenzen Sensitivitätsobergrenzen und relativ lange Inkubationszeiten die Eignung von ELISA für aufkommende Anwendungen mit extrem niedrigen Analytkonzentrationen.

Chemilumineszenz-Immunoassays, die mit einer CAGR von 5,33 % wachsen, bieten eine höhere analytische Sensitivität und einen breiteren dynamischen Bereich, was sie zur bevorzugten Methode für das therapeutische Arzneimittelmonitoring und die Quantifizierung von Tumormarkern macht. Multiplex-Microarray-Plattformen erhöhen den Durchsatz durch den gleichzeitigen Nachweis von Dutzenden von Analyten – eine Fähigkeit, die in translationalen Onkologieprogrammen inzwischen unverzichtbar ist. Folglich wird der vom CLIA beherrschte Immunoassays-Marktanteil bis zum Ende des Jahrzehnts voraussichtlich auf 29,30 % steigen, auch wenn ELISA eine beträchtliche installierte Basis behält.

Nach Anwendung: Infektionskrankheiten führen, Onkologie steigt auf

Tests auf Infektionskrankheiten machten im Jahr 2025 35,08 % der Umsätze aus, unterstützt durch Überwachungsauflagen, globale Impfprogramme und die fortlaufende Verfolgung von SARS-CoV-2-Varianten. WHO-konforme Beschaffungssysteme gewährleisten die Standardisierung von Reagenzien und die Kontinuität der Finanzierung, was diese Anwendung zu einem dauerhaften Volumentreiber macht. Gleichzeitig integrieren neue Multiplex-Atemwegspanels Antigen- und Antikörperziele, erweitern die Menübreite pro Kartusche und steigern die durchschnittlichen Verkaufspreise.

Onkologie-Assays hingegen sollen bis 2031 eine CAGR von 5,42 % verzeichnen – die schnellste unter allen Anwendungen. Flüssigbiopsie-Panels, die zirkulierende Tumor-DNA und Proteinmarker kombinieren, erhalten zunehmend Erstattungsempfehlungen, und personalisierte Immuntherapieregime sind auf die Langzeitüberwachung von Checkpoint-Inhibitor-Biomarkern angewiesen. Folglich soll die Immunoassays-Marktgröße für Onkologie von 7,27 Milliarden USD im Jahr 2026 auf 9,46 Milliarden USD bis 2031 steigen, unterstützt durch Begleitdiagnostik-Partnerschaften mit großen Pharmaunternehmen.

Nach Probentyp: Blutdominanz, Speichelinnovation

Blut- und Serumproben machten im Jahr 2025 50,67 % der Umsätze aus, dank klinischer Vertrautheit, breiter Analytabdeckung und robusten Referenzbereichen. Die Venenpunktion bleibt der Goldstandard für Hochdurchsatz-Zentrallaborabläufe, und Trockenblutfleckkarten erweitern nun die kühlkettenfreie Logistik auf ressourcenbeschränkte Umgebungen.

Speicheltests, die mit einer CAGR von 5,16 % voranschreiten, profitieren von der schmerzlosen Entnahme, die für die Pädiatrie und Telemedizin geeignet ist. Validierungsstudien haben Speichelkortisol, HIV-Antikörper und SARS-CoV-2-Antigene als zuverlässige Ziele bestätigt, wobei mikrofluidische Geräte weniger als 200 µL Probe für Multiplex-Panels benötigen. Mit zunehmender Akzeptanz wird die Immunoassays-Marktgröße für speichelbasierte Tests zwischen 2026 und 2031 voraussichtlich verdoppelt, wobei die Nachfrage aus Krankenhäusern, dem Heimbereich und dem Arbeitgeber-Screening erfasst wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, Point-of-Care verändert die Versorgung

Krankenhäuser machten im Jahr 2025 36,02 % des Umsatzes aus und nutzten dabei integrierte Laborinformationssysteme, Erstattungsdeckung und multidisziplinäre Versorgungspfade, die eine schnelle Diagnostik erfordern. Pauschalzahlungsmodelle und die Integration klinischer Entscheidungsunterstützung drängen Krankenhäuser zu Analysegeräten, die Immunoassays mit Chemie und Hämatologie auf einer einzigen Spur kombinieren, was den Durchsatz und die Reagenziennutzung verbessert.

Point-of-Care- und Heimumgebungen werden bis 2031 eine CAGR von 5,44 % verzeichnen, angetrieben durch Patientenpräferenzen, politische Anreize für die Fernversorgung und die Einführung miniaturisierter Analysegeräte. Tragbare Pflaster, die mikrofluidische Immunoassay-Kartuschen zur Zytokinüberwachung integrieren, treten in frühe klinische Studien ein und signalisieren eine künftige Expansion über episodische Tests hinaus. Unter diesen Trends ist der Immunoassays-Marktanteil der Point-of-Care-Nutzer positioniert, bis 2031 15,00 % zu überschreiten, gegenüber 10,70 % im Jahr 2025.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 40,75 %, gestützt durch starke Erstattungsrahmen, Finanzierung durch die Nationalen Gesundheitsinstitute (NIH) und schnelle FDA-Prüfpfade für bahnbrechende Diagnostika. Jüngste Zulassungen wie Roches B-Zell-Lymphom-Assay veranschaulichen das Innovationstempo der Region. Die Zusammenarbeit zwischen Biogen, Beckman Coulter und Fujirebio bei Alzheimer-Markern unterstreicht ferner den Wert, der immunoassay-basierten Begleitdiagnostika beigemessen wird. Die Vereinigten Staaten ersetzen weiterhin veraltete Analysegeräte durch vollautomatische Linien, die Probenvorbereitung integrieren, während Kanada den universellen Zugang betont und Mexiko öffentliche Ausschreibungen auf hochsensitive Plattformen für Infektionskrankheiten ausrichtet.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,45 % bis 2031. Chinas Plan „Made in China 2025” beschleunigt die diagnostische Selbstversorgung, wobei die automatisierten Systeme von Chemclin vom Pilotbetrieb zum nationalen Rollout übergehen. Indiens organisierter Diagnostiksektor expandiert über Ballungszentren hinaus in Städte der dritten und vierten Kategorie, unterstützt durch Wellnesspakete und Preistransparenz. Japan fördert Begleittests für regenerative Medizin und Onkologie über beschleunigte Zulassungsprogramme, während Südkorea Start-ups durch Steuergutschriften und Krankenhaus-Testumgebungen unterstützt. Südostasiatische Nationen profitieren von multilateraler Finanzierung für die Tuberkulose- und Dengue-Überwachung, was Erstkäufermöglichkeiten für Tischplattformen schafft.

Europa bleibt ein bedeutender Umsatzbeitragender, obwohl IVDR-Übergangsherausforderungen die Einführungszeitpläne verlängern. Deutschland und Frankreich verankern die zentralisierte Testnachfrage, das Vereinigte Königreich priorisiert die Früherkennung von Krebs über Finanzierung des Nationalen Gesundheitsdienstes (NHS), und Spanien weitet Point-of-Care-Programme in Primärversorgungskliniken aus. Unterdessen zeigen der Nahe Osten und Afrika, obwohl heute noch kleiner, ein zweistelliges Testvolumenwachstum dank des Krankenhausbaus in den Golfstaaten und der Beschaffungsinitiativen der Afrikanischen CDC. Südamerika nutzt die Upgrades des brasilianischen einheitlichen Gesundheitsdienstes, um das Neugeborenen- und Pränatalscreening auszuweiten, während Argentinien angesichts von Importbeschränkungen auf die lokale Reagenzienproduktion drängt.

Wettbewerbslandschaft

Der Immunoassays-Markt ist mäßig konsolidiert, wobei die fünf größten Anbieter knapp unter 60 % des Umsatzes kontrollieren. Abbott, Roche, Siemens Healthineers, bioMérieux und Thermo Fisher Scientific verfügen über umfangreiche Assay-Menüs, globale Distribution und aggressive Forschungs- und Entwicklungspipelines. Thermo Fishers Übernahme von Olink für 3,1 Milliarden USD stärkt seine Proteomik-Tiefe und unterstreicht ein mehrjähriges Akquisitionsbudget von 40–50 Milliarden USD, das auf angrenzende Technologien abzielt. Roches Kauf von LumiraDx für 295 Millionen USD und bioMérieux' SpinChip-Deal für 111 Millionen EUR verdeutlichen das Streben nach Point-of-Care-Fähigkeiten, die laborqualitätsgenaue Leistung in dezentralisierten Umgebungen liefern.

Aufstrebende Akteure nutzen Lücken in der KI-gestützten Detektion, im Design mikrofluidischer Kartuschen und bei PAT-Sensoren. Das norwegische Start-up SpinChip bietet 10-Minuten-Vollblut-Panels an, während US-amerikanische Mustererkennungsunternehmen Middleware liefern, die Assay-Daten markenübergreifend harmonisiert. Portfolios an geistigem Eigentum rund um Antikörper-Engineering und chemilumineszente Substrate fungieren als defensive Schutzwälle, wobei führende Anbieter jährlich Hunderte von globalen Patenten anmelden. Branchenübergreifende Kooperationen zwischen Pharmaunternehmen und Diagnostikunternehmen beschleunigen die Entwicklung von Begleitdiagnostika, da Exklusivrechte Arzneimittelprogramme an spezifische Testplattformen binden. Regionale Hersteller in China und Indien nutzen Kosteneffizienz und lokale staatliche Beschaffungspräferenzen, um Importe zu unterbieten, und steigen allmählich in der Wertschöpfungskette zu hochsensitiven Assays auf.

Nachhaltigkeit und Versorgungssicherheit gewinnen an strategischer Bedeutung. Unternehmen integrieren sich vertikal, um hochreine monoklonale Antikörper und kritische Chemikalien zu sichern und die Anfälligkeit für pandemieartige Störungen zu reduzieren. Digitale Serviceangebote – Cloud-Analytik, Fernkalibrierung, Cybersicherheit – differenzieren Angebote bei Ausschreibungsbewertungen. Marktteilnehmer müssen daher Kapitalintensität, regulatorische Komplexität und Eintrittsbarrieren durch geistiges Eigentum gegen das lukrative Modell wiederkehrender Reagenzien und expandierende Anwendungsfelder abwägen.

Marktführer im Immunoassays-Bereich

Abbott Laboratories Inc.

Becton Dickinson and Company

Danaher Corporation

Hologic Inc.

Qiagen NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: bioMérieux schloss die Übernahme von SpinChip Diagnostics für 111 Millionen EUR ab und fügte eine 10-Minuten-Vollblut-Immunoassay-Plattform für die Akutversorgung hinzu.

- Januar 2025: Roche erhielt die FDA 510(k)-Zulassung für den Tina-quant Lipoprotein(a) Gen.2 Molaritäts-Assay, den ersten US-Test zur Messung von Lp(a) in molaren Einheiten.

- Januar 2025: Beckman Coulter führte RUO-blutbasierte Biomarker-Assays für p-Tau217, GFAP, NfL und APOE ε4 in der Alzheimer-Forschung ein.

- Juli 2024: Thermo Fisher Scientific schloss die Übernahme von Olink Holding AB für 3,1 Milliarden USD ab und fügte die Proximity Extension Assay-Technologie hinzu, die über 5.300 Proteinbiomarker abdeckt.

Berichtsumfang des globalen Immunoassays-Marktberichts

Gemäß dem Umfang dieses Berichts ist ein Immunoassay ein Test, der auf Biochemie beruht, um das Vorhandensein und die Konzentration eines Analyten zu messen. Der Analyt kann große Proteine, Antikörper, die eine Person infolge einer Infektion produziert hat, oder kleine Moleküle sein. Immunoassays sind hochsensitiv und hochspezifisch. Ihre hohe Spezifität resultiert aus der Verwendung von Antikörpern und gereinigten Antigenen als Reagenzien. Der Immunoassays-Markt ist segmentiert nach Typ (Radioimmunoassay, Enzymimmunoassays, Fluoroimmunoassay, Chemilumineszenz-Immunoassay, Sonstige), Anwendung (Krankheitsdiagnose, therapeutisches Arzneimittelmonitoring, Arzneimittelentdeckung, klinische Chemie, Hämatologie, Sonstige), Endnutzer (Krankenhäuser, Pharma- und Biotechnologieunternehmen, klinische Laboratorien, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Reagenzien & Kits |

| Analysegeräte & Instrumente |

| Software & Dienstleistungen |

| Enzymgebundener Immunosorbens-Assay (ELISA) |

| Chemilumineszenz-Immunoassay (CLIA) |

| Fluoreszenz-Immunoassay (FIA) |

| Radioimmunoassay (RIA) |

| Lateral-Flow-Immunoassay (LFIA) |

| Multiplex- und Microarray-Immunoassays |

| Sonstige (Western Blot, Immuno-PCR) |

| Infektionskrankheiten |

| Onkologie |

| Kardiologie |

| Endokrinologie |

| Autoimmunerkrankungen |

| Therapeutisches Arzneimittelmonitoring |

| Arzneimittelentdeckung & -entwicklung |

| Sonstige |

| Blut & Serum |

| Speichel |

| Urin |

| Andere Körperflüssigkeiten |

| Krankenhäuser |

| Klinische Laboratorien |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Point-of-Care- / Heimversorgungsumgebungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt & Dienstleistung | Reagenzien & Kits | |

| Analysegeräte & Instrumente | ||

| Software & Dienstleistungen | ||

| Nach Technologie | Enzymgebundener Immunosorbens-Assay (ELISA) | |

| Chemilumineszenz-Immunoassay (CLIA) | ||

| Fluoreszenz-Immunoassay (FIA) | ||

| Radioimmunoassay (RIA) | ||

| Lateral-Flow-Immunoassay (LFIA) | ||

| Multiplex- und Microarray-Immunoassays | ||

| Sonstige (Western Blot, Immuno-PCR) | ||

| Nach Anwendung | Infektionskrankheiten | |

| Onkologie | ||

| Kardiologie | ||

| Endokrinologie | ||

| Autoimmunerkrankungen | ||

| Therapeutisches Arzneimittelmonitoring | ||

| Arzneimittelentdeckung & -entwicklung | ||

| Sonstige | ||

| Nach Probentyp | Blut & Serum | |

| Speichel | ||

| Urin | ||

| Andere Körperflüssigkeiten | ||

| Nach Endnutzer | Krankenhäuser | |

| Klinische Laboratorien | ||

| Pharma- und Biotechnologieunternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Point-of-Care- / Heimversorgungsumgebungen | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Immunoassays-Markt derzeit und wie hoch ist die erwartete Wachstumsrate?

Der Immunoassays-Markt beläuft sich im Jahr 2026 auf 37,37 Milliarden USD und soll bis 2031 47,54 Milliarden USD erreichen, mit einer CAGR von 4,93 %.

Welche Produktkategorie trägt den größten Umsatzanteil bei?

Reagenzien und Kits machen 63,78 % des Umsatzes im Jahr 2025 aus, was die wiederkehrende Nachfrage im Routine- und Spezialtest-Bereich widerspiegelt.

Warum ziehen Chemilumineszenz-Immunoassays mehr Laboratorien an?

CLIA-Plattformen bieten eine höhere analytische Sensitivität und schnellere Durchlaufzeiten als herkömmliche ELISA und unterstützen Anwendungen wie das therapeutische Arzneimittelmonitoring und die Detektion von Onkologie-Biomarkern.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird mit einer CAGR von 5,45 % die höchste regionale Wachstumsrate aufweisen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur in China, Indien und Japan.

Was sind die wichtigsten Hemmnisse für die heutigen Marktteilnehmer?

Strenge behördliche Zulassungen in mehreren Rechtsordnungen, hohe Kapitalkosten für automatisierte Systeme, Kreuzreaktivitätsprobleme und Engpässe in der Antikörperversorgung verlangsamen die Produkteinführung und -akzeptanz.

Wie wird das Point-of-Care-Testing die künftige Nachfrage beeinflussen?

Dezentralisierte und heimbasierte Schnelltests sollen mit einer CAGR von 5,44 % wachsen, die Marktreichweite ausweiten und die Nachfrage nach kompakten, KI-gestützten Analysegeräten ankurbeln.

Seite zuletzt aktualisiert am: