Marktgröße und Marktanteil für Stomaversorgung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

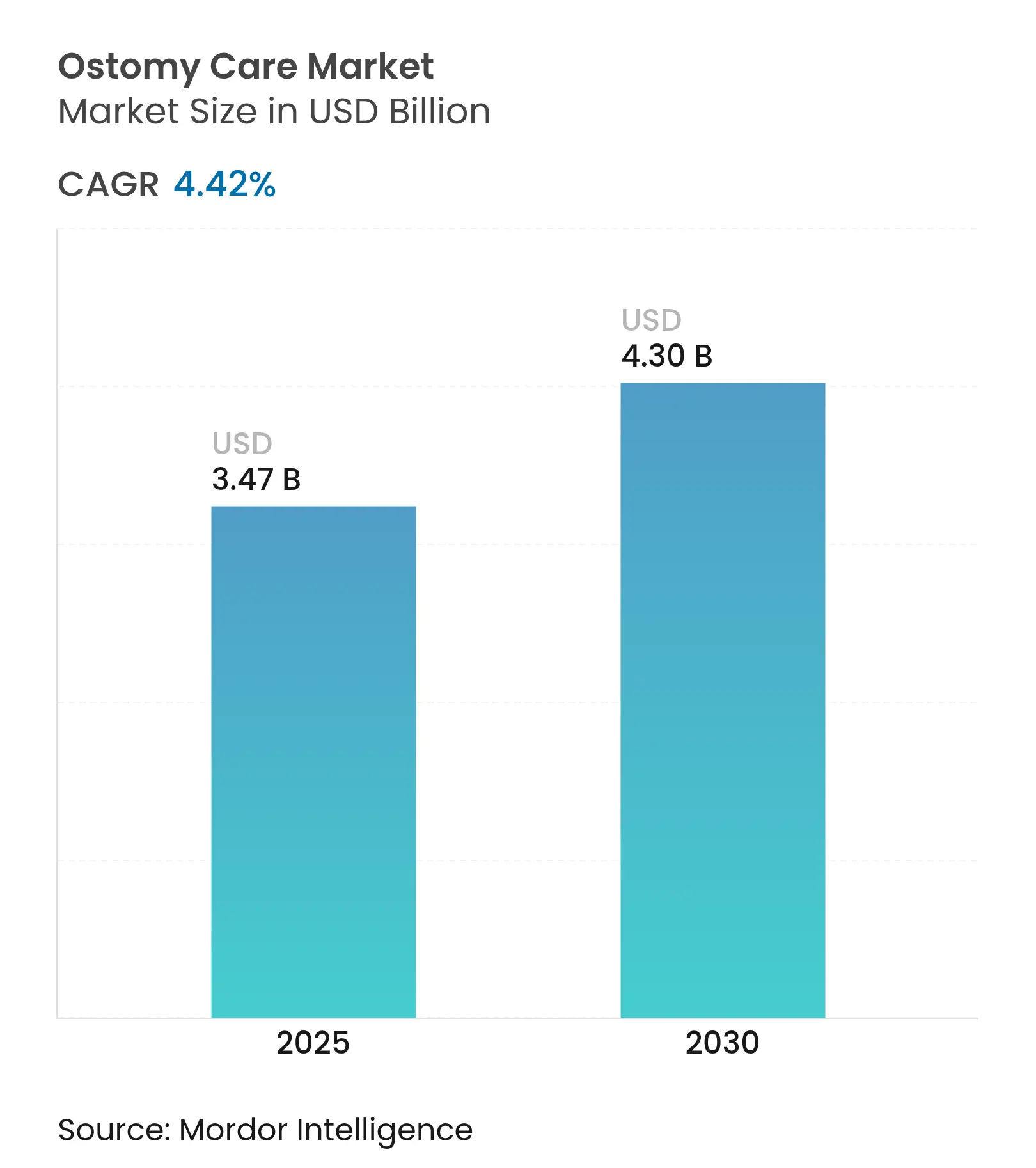

| Marktgröße (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2030) | 4.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.42% CAGR |

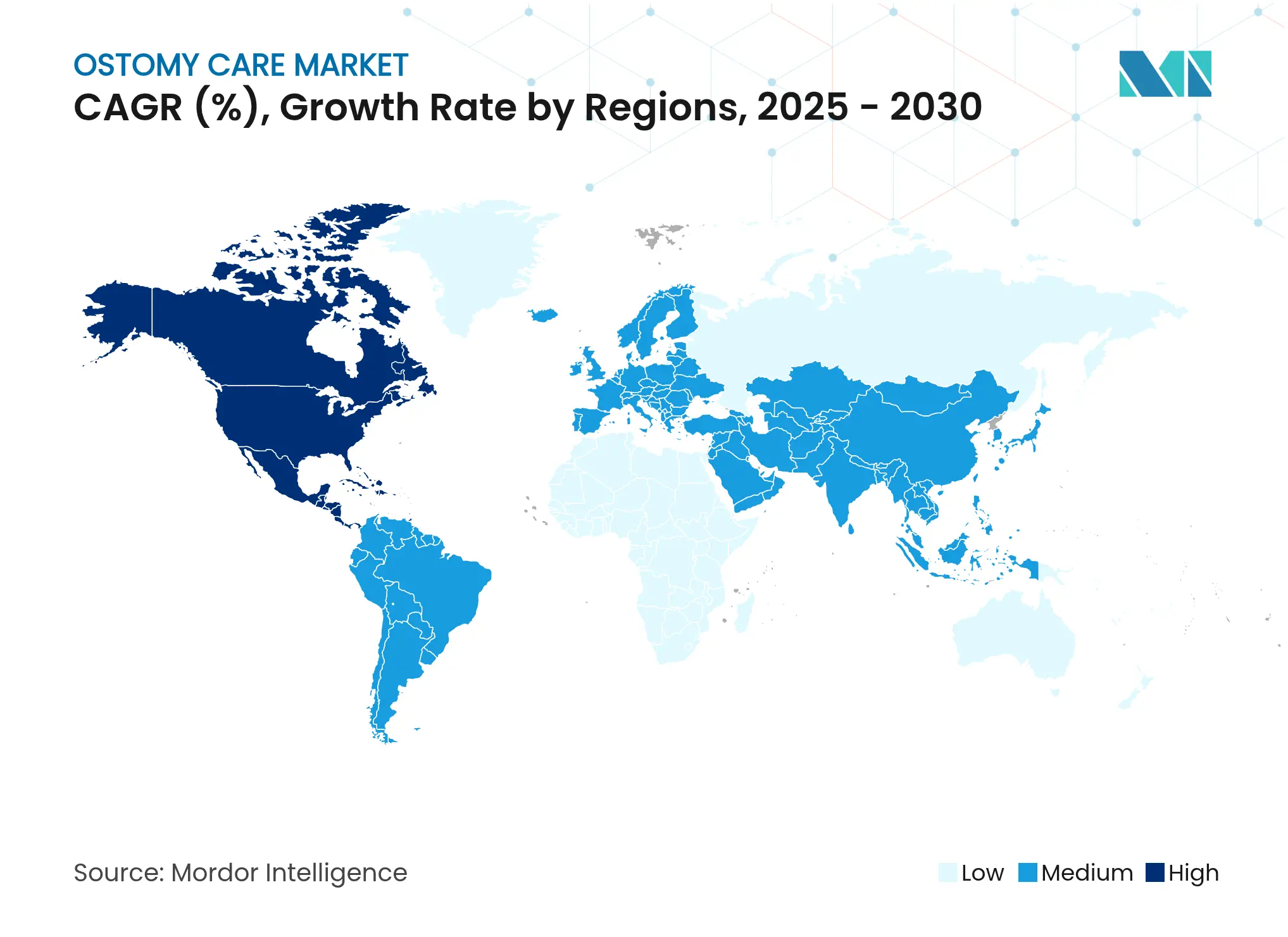

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stomaversorgung von Mordor Intelligence

Die Marktgröße für Stomaversorgung erreichte im Jahr 2025 einen Wert von 3,47 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 4,30 Milliarden USD zu erreichen, was einer stetigen CAGR von 4,42 % entspricht. Die konstante Nachfrage ergibt sich aus der alternden Bevölkerung, der zunehmenden Prävalenz chronisch entzündlicher Darmerkrankungen (CED) und laufenden Technologieaktualisierungen, die das Selbstmanagement vereinfachen. Mit digitalen Sensoren ausgestattete Beutel, PFAS-freie Sperrfolien und dreidimensional (3-D) gedruckte Versorgungssysteme heben sich als kurzfristige Differenzierungsmerkmale hervor. Die regionale Nachfrage konzentriert sich auf entwickelte Volkswirtschaften mit breiter Erstattungsabdeckung, doch der asiatisch-pazifische Raum beschleunigt sich, da die Operationsvolumina steigen und die Kapazitäten der Fachversorgung ausgebaut werden. Die Wettbewerbsintensität bleibt moderat; drei multinationale Unternehmen dominieren die Kernproduktportfolios, während Nischenanbieter Hauttechnologien und Fernüberwachungslösungen nutzen. In allen Regionen fördern Erstattungsreformen und virtuelle Pflegeprogramme eine frühere Krankenhausentlassung und eine stärkere Therapietreue, was ein dauerhaftes Wachstum im Markt für Stomaversorgung unterstützt.

Wichtigste Erkenntnisse des Berichts

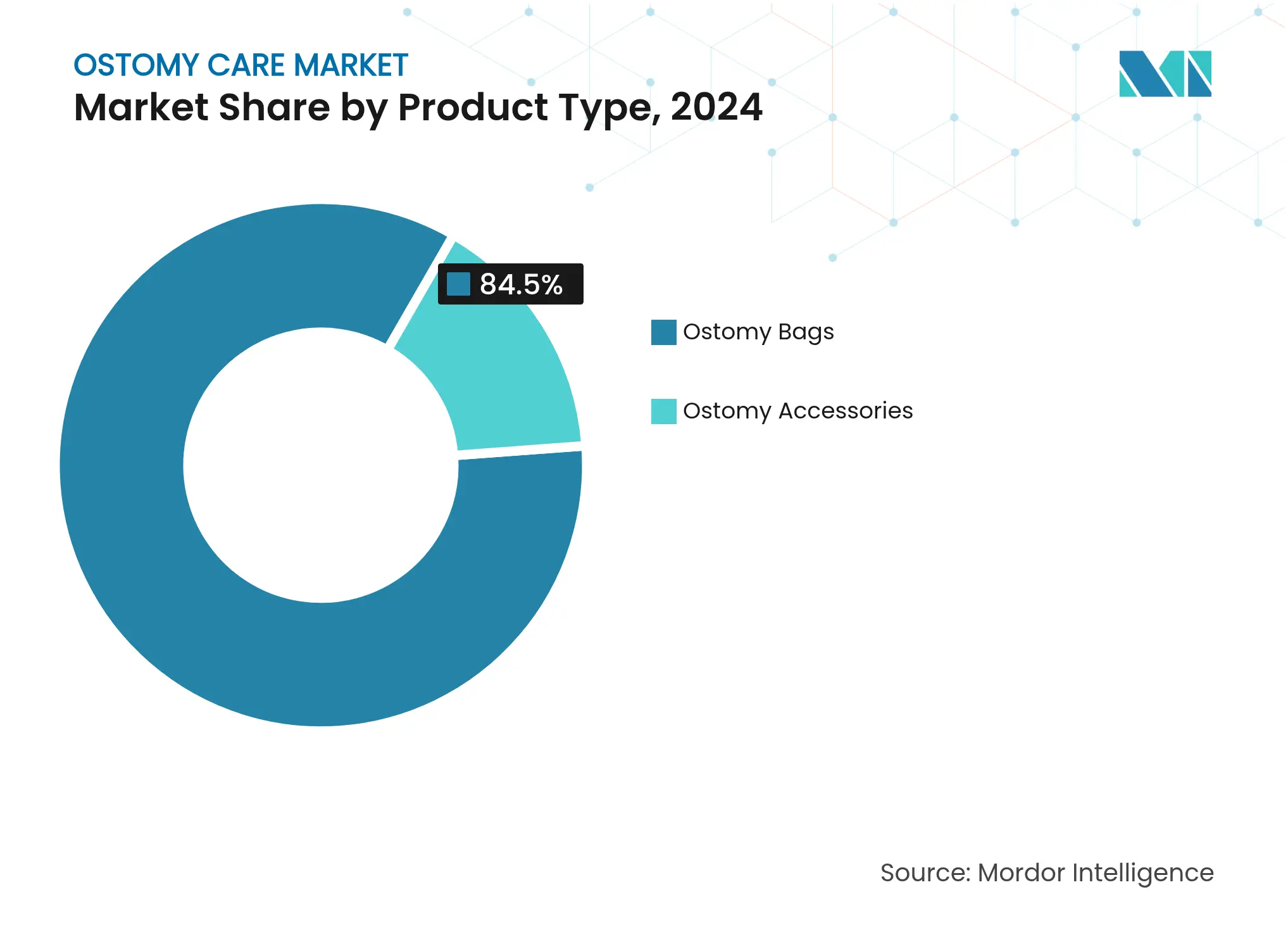

- Nach Produktkategorie führten Stomabeutel mit einem Umsatzanteil von 84,56 % im Jahr 2024; Zubehör wird voraussichtlich bis 2030 mit einer CAGR von 5,12 % wachsen.

- Nach Operationstyp entfiel auf die Kolostomie im Jahr 2024 ein Marktanteil von 44,34 % am Markt für Stomaversorgung, während die Ileostomie bis 2030 voraussichtlich mit einer CAGR von 5,71 % wachsen wird.

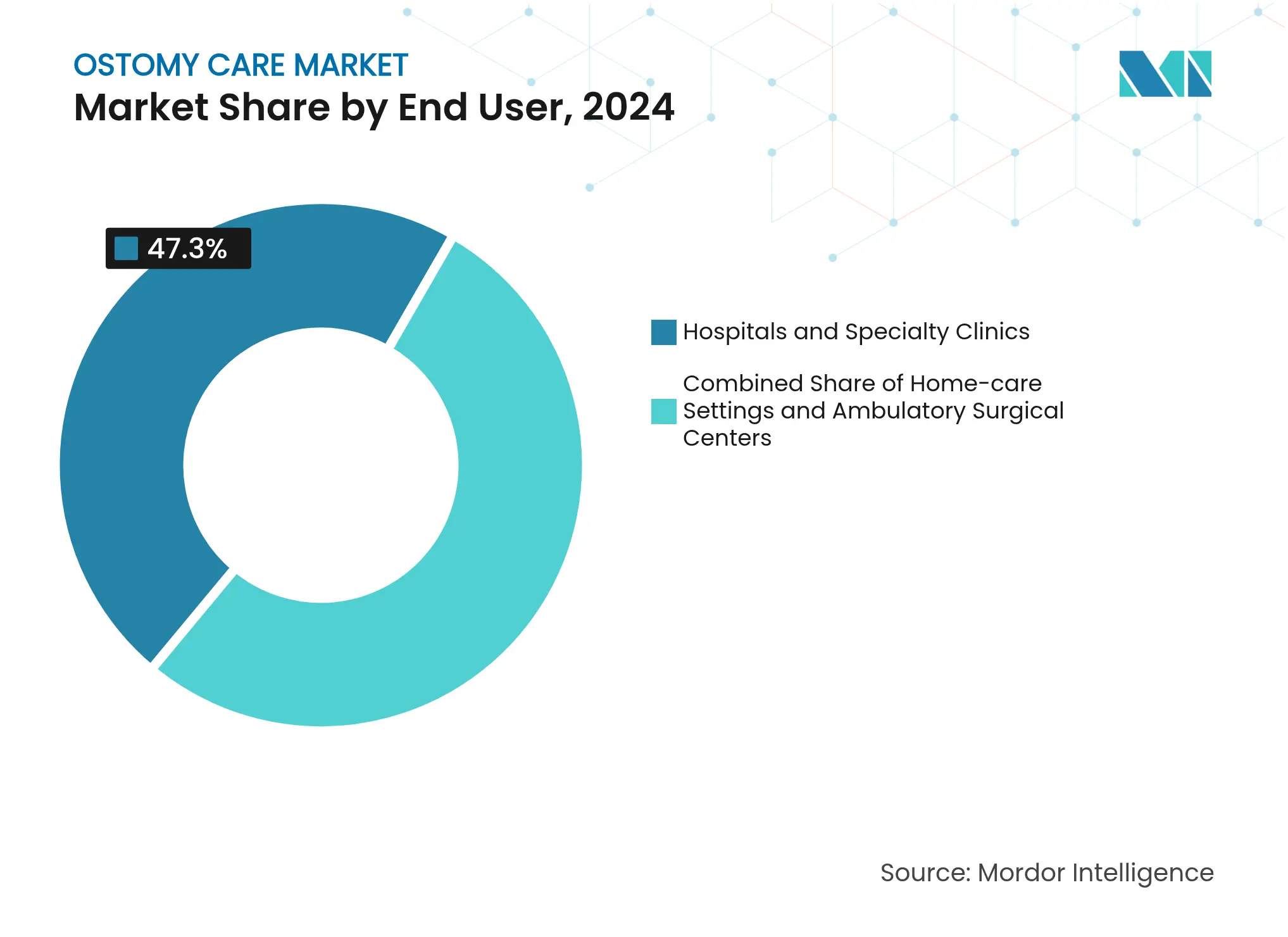

- Nach Endnutzer entfielen auf häusliche Pflegeeinrichtungen im Jahr 2024 47,32 % des Marktvolumens für Stomaversorgung, und Krankenhäuser & Fachkliniken wachsen bis 2030 mit einer CAGR von 5,87 %.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 42,87 %; der asiatisch-pazifische Raum wird bis 2030 mit einer CAGR von 6,25 % wachsen.

Globale Trends und Erkenntnisse im Markt für Stomaversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von CED und kolorektalem Krebs | +1.2% | Global; stärkste Beschleunigung in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Produkt- und Materialinnovation | +0.8% | Nordamerika und EU führend; Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Stomapopulation | +0.9% | Global; am stärksten in einkommensstarken Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Ausbau von Patientenunterstützungs- und Aufklärungsprogrammen | +0.6% | Nordamerika und EU als Kernmärkte; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte individualisierte Versorgungssysteme | +0.4% | Zunächst Nordamerika und EU; schrittweise globale Einführung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für häusliche Hilfsmittelversorgung | +0.5% | Vorwiegend Nordamerika; EU und entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von CED und kolorektalem Krebs

CED betrifft mittlerweile 2,4–3,1 Millionen Amerikaner und breitet sich weiter in neu industrialisierte Regionen aus, in denen Lebensstiländerungen westliche Muster nachahmen [1]Zentren für Seuchenkontrolle und Prävention, "Prävalenz chronisch entzündlicher Darmerkrankungen," cdc.gov. Der epidemiologische Wandel erhöht die Operationsvolumina für Stomaanlagen, insbesondere dort, wo das Risiko für kolorektalen Krebs durch langjährige Entzündungen verstärkt wird. Verbesserte Überlebensraten verlängern die lebenslange Gerätenutzung und vertiefen die Nachfrage nach Ersatzbeuteln und Zubehör. Gesundheitssysteme im asiatisch-pazifischen Raum kämpfen mit unzureichender Infrastruktur für chronische Erkrankungen, was Chancen für Teleaufklärung und mobile Pflegeberatung schafft. Infolgedessen wächst der Markt für Stomaversorgung sowohl durch eine höhere Eingriffshäufigkeit als auch durch längere Patientenlebensspannen.

Schnelle Produkt- und Materialinnovation

Durchbrüche gehen über inkrementelle Beutelredesigns hinaus. Coloplasts digitales Leckagebenachrichtigungssystem integriert Sensoren, die Benutzer vor Ausfällen warnen und die Versorgung von reaktiv auf prädiktiv umstellen. Ceramid-angereicherte Wafer und formbare Hydrokolloide senken die Dermatitisraten, die historisch mehr als 60 % der Träger betrafen. 3-D-gedruckte Basisplatten passen sich der individuellen Anatomie an, reduzieren Leckagen und verbessern den Komfort. Gleichzeitig treiben PFAS-Verbote in Europa und Teilen Nordamerikas die Forschung und Entwicklung hin zu fluorfreien Folien voran, die ihre Hydrophobie beibehalten. Diese Innovationen stärken Wettbewerbsvorteile und verlängern Austauschzyklen, was den Markt für Stomaversorgung vorantreibt.

Wachsende geriatrische Stomapopulation

Patienten im Alter von ≥ 70 Jahren machen einen wachsenden Anteil neuer Eingriffe aus, wobei 59,2 % ein dauerhaftes Stoma erhalten gegenüber 41,1 % bei jüngeren Kohorten. Ältere Nutzer sind mit Einschränkungen der Geschicklichkeit, Komorbiditäten und längeren Krankenhausaufenthalten konfrontiert, was die Abhängigkeit von vereinfachten Verschlüssen und Fernpflegeberatung erhöht. Ein höheres Komplikationsrisiko steigert die Inanspruchnahme von Gesundheitsressourcen, schafft jedoch gleichzeitig Nachfrage nach leckagesicheren Beuteln und hautfreundlichen Pasten. Die demografische Alterung verstärkt daher die Basisumsatzvolumina in reifen Volkswirtschaften innerhalb des Marktes für Stomaversorgung.

Ausbau von Patientenunterstützungs- und Aufklärungsprogrammen

ConvaTecs me+-Plattform verbindet jeden neuen Patienten mit zertifizierten Stomapflegefachkräften, personalisiertem Lifestyle-Coaching und Peer-Netzwerken und reduziert ungeplante Besuche um 500 %. Die virtuelle Stomaklinik der Vereinigung der Ostomieverbände Amerikas (UOAA) erweitert den Zugang zu Fachleuten in ländlichen Gebieten, während app-basiertes Selbst-Tracking die Zeit bis zur eigenständigen Selbstversorgung halbiert. Solche Programme stärken die Produktloyalität und treiben wiederkehrende Umsätze an, da Nutzer im Ökosystem einer einzigen Marke verbleiben. Sie senken auch die Komplikationsraten und fördern indirekt das langfristige Marktwachstum.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peristomale Hautkomplikationen und Infektionen | -0.7% | Global; höher dort, wo der Zugang zu Fachleuten begrenzt ist | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Mehrteilsysteme | -0.5% | Schwellenmärkte und nicht versicherte Bevölkerungsgruppen weltweit | Kurzfristig (≤ 2 Jahre) |

| Soziales Stigma und psychische Belastung | -0.4% | Global; kulturell variabel | Langfristig (≥ 4 Jahre) |

| Ausstehende PFAS-Beschränkungen für Sperrfolien | -0.3% | EU und Nordamerika; globale Ausstrahlungseffekte möglich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Peristomale Hautkomplikationen und Infektionen

Dermatitis, mechanische Traumata und Candida-Infektionen betreffen bis zu 60,3 % der Nutzer und treiben die durchschnittlichen Gesundheitskosten auf 204.907 USD für betroffene Patienten gegenüber 126.747 USD für Patienten ohne Probleme. Das Risiko steigt in Abwesenheit zertifizierter Wund-, Stoma- und Kontinenzpflegefachkräfte und vergrößert regionale Ergebnisunterschiede. Hohe Komplikationsraten führen zu Produktrückgaben und untergraben das Vertrauen, was das Wachstum im Markt für Stomaversorgung dämpft, auch wenn Innovationen versuchen, das Problem zu mildern.

Hohe Kosten für fortschrittliche Mehrteilsysteme

Premium-Zweiteilsysteme und Zubehörpakete bleiben für viele nicht versicherte Patienten unerschwinglich, und Erstattungsobergrenzen in Nordamerika begrenzen die abgedeckten Mengen auf Basismodelle. In Schwellenländern fehlen kostengünstigen Importen oft hautfreundliche Eigenschaften, was zu vermeidbaren Komplikationen führt, die langfristige Behandlungskosten erhöhen. Wirtschaftliche Barrieren dämpfen daher die kurzfristige Expansion trotz anerkannter klinischer Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Innovation treibt das Wachstum von Zubehör voran

Stomabeutel verankerten weiterhin die Nachfrage und erfassten 84,56 % des Umsatzes im Jahr 2024; Zubehör verzeichnete jedoch die schnellste CAGR-Prognose von 5,12 %, was auf eine Verlagerung hin zu ganzheitlichen Pflegepaketen hindeutet, die Komfort und Hautintegrität verbessern [2]Yan Li et al., "Verbundhydrokolloid-Hautbarrieren," Journal of Composites Science, mdpi.com. Hautbarrieren und -dichtungen, gestärkt durch ceramid-angereicherte und silikonbasierte Rezepturen, sind die meistverkaufte Zubehörklasse, da sie Dermatitisfälle deutlich reduzieren. Stomapasten und -pulver füllen Lücken um unregelmäßige Öffnungen, während Deodorants und Gleitmittel soziale Bedenken lindern. Ablassbare Beutel dominieren gegenüber geschlossenen Designs aufgrund niedrigerer Kosten pro Verwendung und weniger Abfall, doch geschlossene Beutel bleiben für Patienten mit eingeschränkter Geschicklichkeit bestehen. Verbundlaminate, die sanfte Klebstoffe und feuchtigkeitskontrollierende Schichten vereinen, reduzieren Traumata beim Entfernen und unterstützen eine breitere Premium-Akzeptanz im Markt für Stomaversorgung.

Substitutionskämpfe zwischen Einteil- und Zweiteilsystemen spiegeln eine Lifestyle-Segmentierung wider. Aktive Erwachsene bevorzugen modulare Zweiteilsätze für schnelle Beutelwechsel, während ältere Menschen zu einfachen Einteileinheiten neigen. Digitale Zusatzfunktionen markieren die nächste Grenze; Coloplasts Sensorplattform sendet Integritätswarnungen an Smartphones und ermöglicht präventive Wechsel, die Leckagen und Krankenhausbesuche verhindern. Insgesamt fungieren Zubehörteile nun als Umsatzmultiplikatoren, indem sie die Ausgaben pro Patient und die Häufigkeit der wiederkehrenden Nutzung erhöhen und die langfristige Rentabilität für Hersteller unterstützen.

Nach Operationstyp: Ileostomiewachstum spiegelt chirurgische Entwicklung wider

Die Kolostomie behauptete ihre Führungsposition mit einem Marktanteil von 44,34 % im Jahr 2024; dennoch ist die Ileostomie bis 2030 auf eine CAGR von 5,71 % ausgerichtet, da kolorektale Chirurgen temporäre Umleitungen betonen, die Anastomosen schützen. Minimalinvasive Ansätze reduzieren die Wundgröße, führen jedoch häufig zu flachen Stomata, die formbare Ringe und konvexe Wafer erfordern, was die Zubehörnachfrage ankurbelt. Urostomievolumina bleiben bescheiden, begrenzt auf Blasenkrebs und angeborene Anomalien, erfordern jedoch spezialisierte urinresistente Barrieren.

Der Trend zu schnelleren Entlassungen erhöht die Nachfrage nach intuitiven Produkten. Patienten kehren innerhalb von drei bis fünf Tagen nach Hause zurück und sind stark auf virtuelle Pflegebesuche und illustrierte Anleitungen angewiesen. Die Marktgröße für Stomaversorgung bei Ileostomiegeräten wird voraussichtlich zunehmen, da jüngere CED-Patienten, die sich einer sphinktererhaltenden Operation unterziehen, kurzfristige Stomata akzeptieren. Krankenhäuser koordinieren daher mit Gemeinschaftslieferanten, um leckagesichere Beutel und Schulungspakete vor der Entlassung zu sichern und die Versorgungskontinuität zu stärken.

Nach Endnutzer: Dominanz der häuslichen Pflege beschleunigt die digitale Akzeptanz

Häusliche Umgebungen machten 47,32 % der Umsätze im Jahr 2024 aus, da Patienten Autonomie bevorzugen und Versicherer ambulante Modelle fördern. Die Marktgröße für Stomaversorgung, die mit häuslichen Nutzern verbunden ist, profitiert von Nachfüllprogrammen in großen Mengen und Abonnement-Apps, die monatliche Lieferungen automatisieren. Telemonitoring-Tools ermöglichen es Pflegefachkräften, Rötungen frühzeitig zu erkennen und Wiederaufnahmen zu reduzieren. COVID-19 hat virtuelle Konsultationen als standardmäßigen Nachsorgeweg etabliert und die Kliniküberlastung reduziert.

Krankenhäuser und Fachkliniken wachsen zwar kleiner, aber mit einer CAGR von 5,87 % aufgrund steigender elektiver kolorektaler Operationen und der Komplexität geriatrischer Fälle. Spezialisierte Stomazentren bieten hochwertige Dienstleistungen für Hochrisikopatienten an und schaffen Überweisungsschleifen, die die Produktauswahl während stationärer Aufenthalte beeinflussen. Ambulante Operationszentren gewinnen ebenfalls einen größeren Anteil, indem sie kosteneffiziente tagesklinische Eingriffe anbieten und nachgelagerte Umsätze stärken, wenn Patienten nach Hause wechseln. Institutionelle und häusliche Kanäle verschmelzen daher zunehmend durch vernetzte Plattformen, die die Beutelleistung von der Station bis ins Schlafzimmer verfolgen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 eine Umsatzführung von 42,87 % aufgrund robuster Erstattung und reifer Distribution, die eine Lieferung an die Haustür innerhalb von 48 Stunden sicherstellt [3]Amerikanischer Verband für häusliche Pflege, "Statistiken zur Lieferung von Stomabedarf," aah.org. Patienteninteressengruppen setzen sich für großzügige Versorgungsmengen ein und unterstützen die Premium-Akzeptanz bei Medicare- und kommerziellen Plänen. Laufende Debatten über lokale Abdeckungsbestimmungen könnten die Erstattung für fortschrittliche Wafer neu gestalten, doch die kurzfristige Kontinuität erscheint nach der Verschiebung im März 2025 stabil.

Europa bildet ein reifes, aber innovatives Cluster. Die universelle Krankenversicherung gewährleistet einen grundlegenden Zugang, während die Ausstufung von PFAS durch die Europäische Chemikalienagentur eine schnelle Neuformulierung von Sperrfolien erfordert. Deutschland, das Vereinigte Königreich und Frankreich verankern die Nachfrage, wobei jedes Land die Stomaversorgung in umfassendere kolorektale Krebsprogramme integriert. Nachhaltigkeitsanforderungen treiben Hersteller zu biologisch abbaubaren Beuteleinlagen und recycelbaren Verpackungen an, um EU-Abfalldirektiven zu erfüllen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 6,25 % bis 2030 der am schnellsten wachsende Bereich. China allein beherbergt schätzungsweise 350.000 Stomanutzende, wobei städtische Krankenhäuser spezialisierte Stomakliniken einrichten, um die Nachfrage zu decken. Indien beschleunigt sich, da CED-Diagnosen zunehmen und private Versicherungen auf Bürger mit mittlerem Einkommen ausgeweitet werden. Japans alternde Gesellschaft hält die Basisumsätze hoch, während lokale Unternehmen Präzisionsformgebung und Robotik nutzen, um hochwertige Beutel im Inland herzustellen. Unterschiedliche regulatorische Rahmenbedingungen erfordern maßgeschneiderte Nachweispakete; einige Märkte akzeptieren die Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel, während andere auf lokale klinische Daten bestehen, was Markteinführungszeiten verlängert, aber Wettbewerbsvorteile vertieft.

Wettbewerbslandschaft

Der Markt für Stomaversorgung weist eine moderate Konsolidierung auf. Coloplast, ConvaTec und Hollister beherrschen einen dominanten Anteil und verfügen über globale Distribution, breite Portfolios und robuste Forschungs- und Entwicklungsbudgets. Jedes Unternehmen betont digitale Ökosysteme. Coloplast erprobt smartphone-verknüpfte Leckagealarme; ConvaTec integriert me+-Pflegecoaching; Hollister investiert in Tele-Stomaanpassung, um Lernkurven zu verkürzen. Mittelständische Akteure wie B. Braun, Smith & Nephew und Welland Medical nutzen Nischenangrenzungen wie Silikonklebstoffe und pädiatrische Beutel.

Aufkommende Innovatoren erschließen spezialisierte Bereiche. OstomyCure entwickelt ein Titanimplantat, das externe Beutel für ausgewählte Kolostomiepatienten ersetzen soll und sich derzeit in späten Versuchsphasen befindet. Start-ups erforschen Algorithmen des maschinellen Lernens, die Hautschäden aus hochgeladenen Bildern vorhersagen und abonnementbasierte Präventionsdienste anbieten.

Strategische Schritte spiegeln einen doppelten Fokus auf Schwellenmärkte und vernetzte Versorgung wider. ConvaTec verzeichnete im ersten Halbjahr 2024 ein organisches Wachstum von 4,9 % im Stomabereich, angetrieben durch die Expansion in China und Brasilien. Partnerschaften mit Hauslieferanten proliferieren, um die Bequemlichkeit auf der letzten Meile zu sichern. Patentanmeldungen konzentrieren sich auf Hydrokolloidmischungen, konvexe Basisplatten und eingebettete Elektronik, was einen Wettlauf um die Sicherung von Komfort- und Überwachungsvorteilen der nächsten Generation unterstreicht.

Marktführer in der Stomaversorgungsbranche

Alcare Co., LTD

ConvaTec Group Plc.

Hollister Inc.

B Braun Melsungen AG

Coloplast A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ConvaTec begrüßte die Verschiebung der lokalen Abdeckungsbestimmungen für Hautsubstitute in den Vereinigten Staaten und behielt damit den Marktzugang für fortschrittliche Barrierprodukte, die in der Stomaversorgung eingesetzt werden.

- Januar 2023: OstomyCure schloss die Patientenrekrutierung für seine klinische Studie ab, in der das Titan-TIES-Implantat bewertet wird, das externe Stomabeutel eliminieren soll.

- Januar 2022: Owens & Minor Inc. und Apria Inc. schlossen eine endgültige Vereinbarung, gemäß der Owens & Minor Apria übernehmen würde. Die Übernahme soll das Stomaportfolio des Unternehmens erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Wir definieren den Markt für Stomaversorgung als jeden werkseitig fertiggestellten Beutel, Wafer, Hautbarriere, Paste, Ring, Deodorant und Bewässerungshilfe, der speziell für das Sammeln oder Verwalten von Ausscheidungen aus einem chirurgisch angelegten Stoma nach Kolostomie-, Ileostomie- oder Urostomieeingriffen entwickelt wurde. Die Zahl umfasst Verkäufe in Krankenhäusern, ambulanten Operationszentren und häuslichen Pflegekanälen und wird in konstanten US-Dollar von 2025 ausgedrückt.

Ausschluss aus dem Umfang: Unsere Studie umfasst keine generischen Inkontinenzeinlagen, intermittierenden Katheter oder Darmmanagement-Systeme, die ohne Stoma verwendet werden.

Segmentierungsübersicht

- Nach Produkttyp

- Stomabeutel

- Einteilsystem

- Zweiteilsystem

- Ablassbar

- Geschlossen

- Stomazubehör

- Hautbarrieren und -dichtungen

- Stomapasten und -pulver

- Deodorants und Gleitmittel

- Stützgürtel und Sonstiges

- Stomabeutel

- Nach Operationstyp

- Kolostomie

- Ileostomie

- Urostomie

- Nach Endnutzer

- Krankenhäuser und Fachkliniken

- Häusliche Pflegeeinrichtungen

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Stomapflegefachkräften, Beschaffungsmanagern und Produktspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch; ihr Feedback verfeinerte Stückzahlen, Zubehöranschlussraten, Austauschzyklen und Erstattungsänderungen, die in Schreibtischmaterial nicht sichtbar sind.

Sekundärforschung

Wir begannen mit öffentlichen Quellen wie den Registern der Weltgesundheitsorganisation für kolorektalen und Blasenkrebs, OECD-Gesundheitsstatistiken, US-amerikanischen CMS-Verfahrenscodes, Eurostat-Krankenhausentlassungsdateien und Handelsströmen, die auf UN Comtrade verfügbar sind. Unternehmens-10-K-Berichte, Gerätezulassungsdatenbanken und Verbands-Weißbücher von Organisationen wie den Vereinigten Ostomieverbänden Amerikas lieferten aktuelle Einheiten- und Preissignale. Kostenpflichtige Ressourcen, die von Mordor-Analysten selektiv genutzt werden, umfassen D&B Hoovers für Herstellerumsätze und Questel für Gerätepatenttrends. Die aufgeführten Quellen veranschaulichen unsere Grundlage; viele weitere Veröffentlichungen wurden konsultiert, um Zahlen und Formulierungen während der Datenzusammenstellung zu überprüfen.

Ein zweiter Durchlauf sammelte Durchschnittsverkaufspreistendenzen aus Händlerpreislisten, Zollerklärungen und Ausschreibungsportalen und stimmte sie dann mit Inflationsindizes und Währungsbewegungen ab. Dieser zweischichtige Scan stellte die Basisrealität sicher, bevor wir Marktteilnehmer kontaktierten.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wurde aus jährlichen Stomaoperationsvolumina und Patientenprävalenz zusammengestellt, die dann mit dem durchschnittlichen Beutel- und Zubehörverbrauch pro Patient multipliziert werden, um Gesamtwerte zu erreichen. Selektive Bottom-up-Querprüfungen, wie Lieferantenzusammenführungen und Stichproben von Durchschnittsverkaufspreis-mal-Volumen-Daten, halfen uns, regionale Ausreißer anzupassen. Zu den Schlüsselvariablen in unserem Modell gehören die Häufigkeit der Stomaanlage, Zubehöranschlussraten, Beutelwechselhäufigkeit, Entwicklung des durchschnittlichen Verkaufspreises und sich verändernde Durchdringung der häuslichen Pflege. Prognosen stützen sich auf multivariate Regression, die diese Variablen mit Trends der alternden Bevölkerung und Erstattungspolitikindikatoren verknüpft, die durch Expertengespräche validiert wurden. Wenn regionale Bottom-up-Eingaben fehlten, wendeten wir analoge Ländercluster an und indexierten sie auf verifizierte chirurgische Raten.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Überprüfung, bei der Analysten Anomalieprüfungen wiederholen, leitende Prüfer Varianzauslöser untersuchen und das Modell jährlich oder früher aktualisiert wird, wenn wesentliche Ereignisse wie größere Erstattungsänderungen eintreten.

Warum unsere Ausgangsbasis für Stomaversorgung Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab; Unterschiede in den enthaltenen Produktmischungen, Preisstufen und dem Aktualisierungszeitpunkt liegen in der Regel im Kern dieser Abweichungen.

Wesentliche Treiber von Lücken in diesem Markt ergeben sich daraus, ob Zubehör mit Beuteln gebündelt wird, wie Listenpreise auf Nettoumsätze abgezinst werden und ob postoperative häusliche Pflegepakete gezählt werden. Mordor Intelligence berichtet einen ausgewogenen Basisfall, der Operationsvolumina mit verifizierten Nutzungsmustern verbindet, während einige externe Verlage Herstellerlieferungen extrapolieren oder Werte aufblähen, indem sie nicht verwandte Kontinenzprodukte einbeziehen. Die Währungsjahresausrichtung und unsere jährliche Aktualisierung trennen die Gesamtwerte weiter.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Lücke |

|---|---|---|

| 3,47 Mrd. USD (2025) | ||

| 3,87 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt Zubehör und bestimmte Inkontinenzeinwegartikel, stützt sich auf Extrapolation der Gesamtumsätze |

| 4,14 Mrd. USD (2024) | Branchendatenunternehmen B | Wendet Listenpreisinflation und breite Einzelhandelskanäle an, Aktualisierungsrhythmus nicht offengelegt |

Diese Kontraste zeigen, dass Mordors disziplinierte Variablenauswahl und transparenter Aktualisierungsrhythmus Entscheidungsträgern eine verlässliche, klar nachvollziehbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Stomaversorgung?

Die Marktgröße für Stomaversorgung wird voraussichtlich im Jahr 2025 einen Wert von 3,47 Milliarden USD erreichen und mit einer CAGR von 4,42 % auf 4,30 Milliarden USD bis 2030 wachsen.

Welche Produktkategorie führt beim Umsatz?

Stomabeutel behalten die Führungsposition und machen 84,56 % des globalen Umsatzes im Jahr 2024 aus, während Zubehör das am schnellsten wachsende Segment mit einer CAGR-Prognose von 5,12 % ist.

Wer sind die wichtigsten Akteure im Markt für Stomaversorgung?

Alcare Co., LTD, ConvaTec Group Plc., Hollister Inc., B Braun Melsungen AG und Coloplast A/S sind die wichtigsten Unternehmen, die im Markt für Stomaversorgung tätig sind.

Welche Region wächst am schnellsten im Markt für Stomaversorgung?

Nordamerika wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Stomaversorgung?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für Stomaversorgung.

Seite zuletzt aktualisiert am: