Größe und Marktanteil des Krebsprofiling-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.03 Milliarden US-Dollar |

| Marktgröße (2031) | 23.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

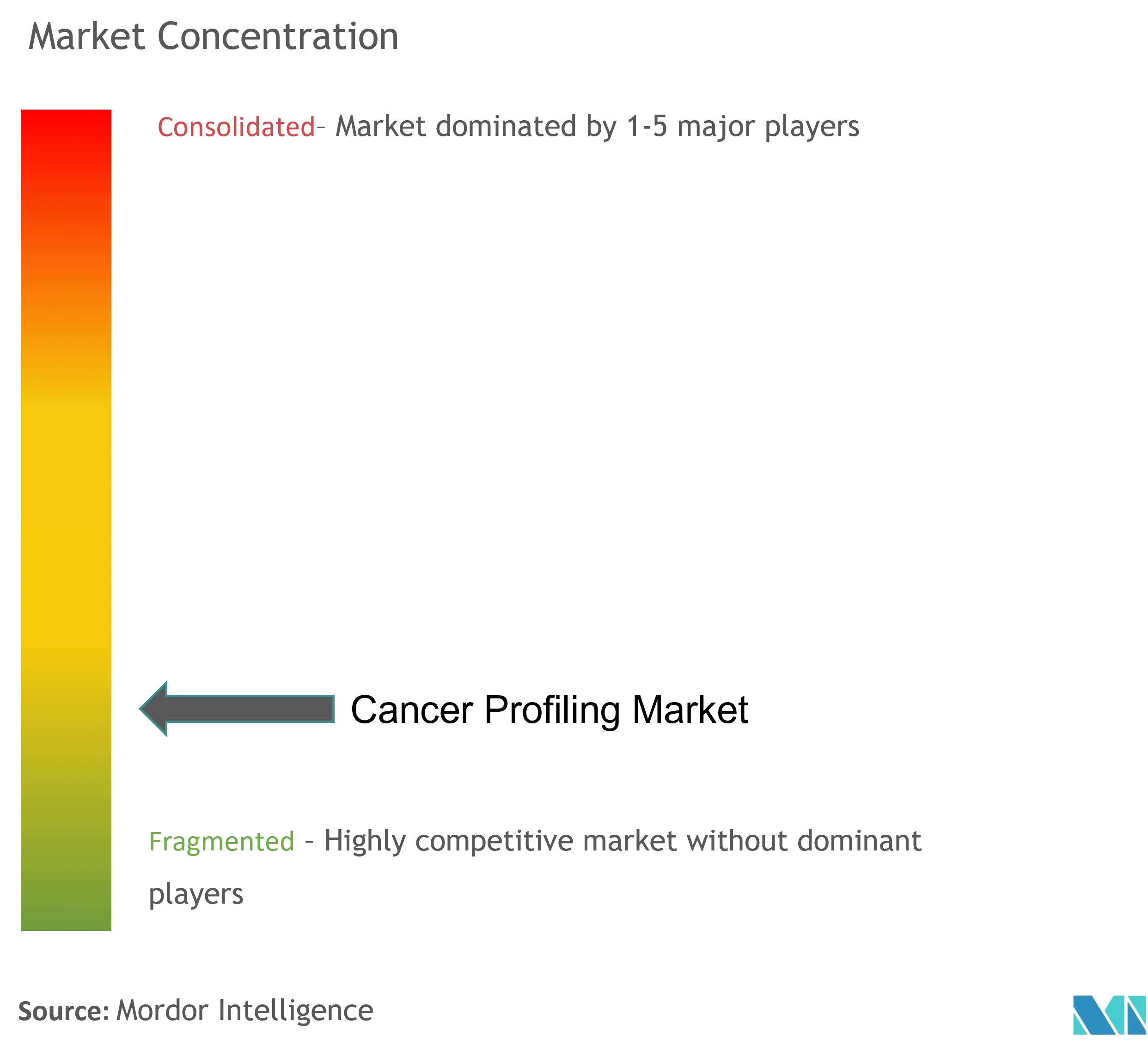

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Krebsprofiling-Marktes durch Mordor Intelligence

Die Größe des Krebsprofiling-Marktes wird im Jahr 2026 auf 14,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 12,64 Milliarden USD, mit Prognosen für 2031 von 23,67 Milliarden USD, was einem Wachstum von 11,03 % CAGR über den Zeitraum 2026–2031 entspricht. Der anhaltende Rückgang der Sequenzierungskosten, eine breitere Kostenerstattung für Liquid-Biopsy-Assays und der Trend zur Multi-Omics-Integration erweitern den Zugang zur Präzisionsonkologie. Die Medicare-Abdeckung für Minimal Residual Disease (MRD)-Tests im Jahr 2025 beschleunigt die Akzeptanz in der Praxis, während das pharmazeutische Interesse an Begleitdiagnostika das Spektrum an umsetzbaren Biomarkern erweitert. Nordamerika behält die Führungsposition dank etablierter Erstattungswege und einer dichten Konzentration von Diagnostikinnovatoren, doch der Asien-Pazifik-Raum verzeichnet das schnellste Wachstum, da China, Japan und Südkorea in nationale Programme für Genommedizin investieren. Strategische Partnerschaften, die Diagnostik mit zielgerichteten Therapeutika verknüpfen, sowie Werkzeuge der künstlichen Intelligenz (KI), die die Dateninterpretation vereinfachen, gestalten die Wettbewerbstaktiken neu und erschließen neue Einnahmequellen im gesamten Krebsprofiling-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte die Next-Generation-Sequenzierung mit einem Umsatzanteil von 35,78 % im Jahr 2025; sie ist auch das am schnellsten wachsende Segment mit einer CAGR von 13,68 % bis 2031.

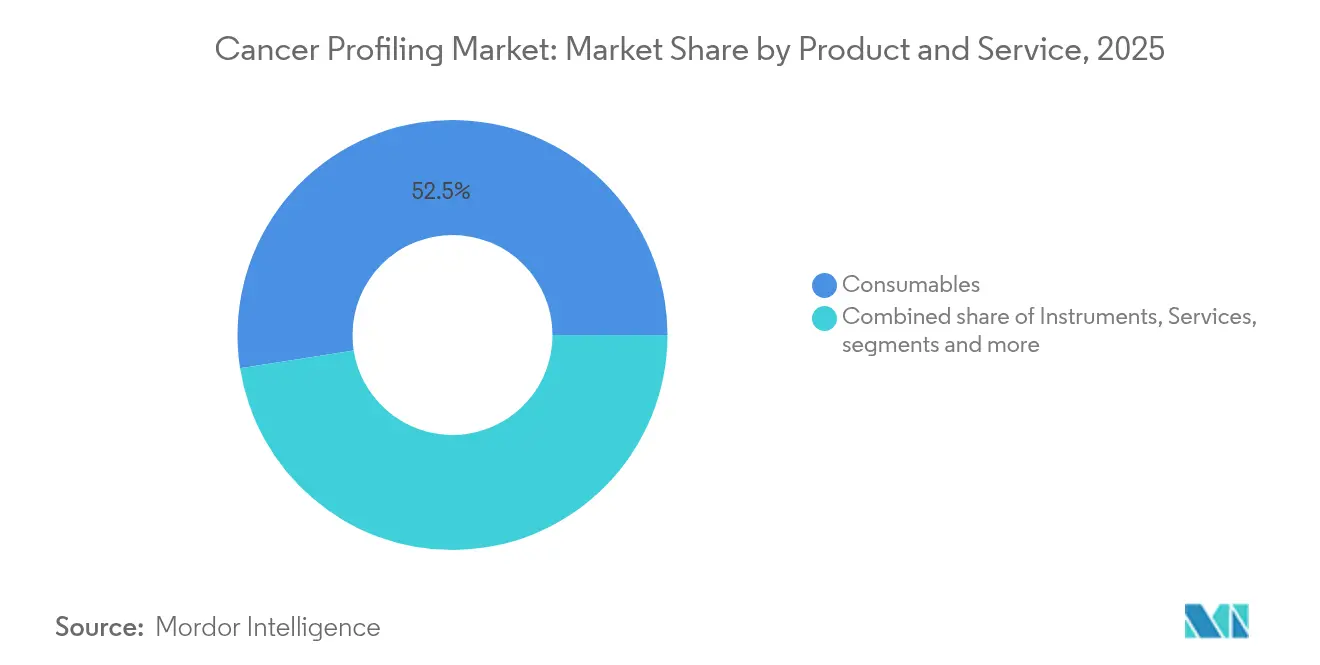

- Nach Produkt und Dienstleistungen hielten Verbrauchsmaterialien im Jahr 2025 einen Anteil von 52,47 % am Krebsprofiling-Markt; Dienstleistungen wachsen mit einer CAGR von 13,88 % bis 2031.

- Nach Biomarker-Typ beherrschten genetische Marker im Jahr 2025 43,92 % des Krebsprofiling-Marktanteils, während Liquid-cfDNA-/Exosom-Assays voraussichtlich mit einer CAGR von 14,32 % bis 2031 expandieren werden.

- Nach Krebsart hielt Brustkrebs im Jahr 2025 einen Anteil von 25,83 % am Krebsprofiling-Markt; Lungenkrebs wächst mit einer CAGR von 12,12 % bis 2031.

- Nach Probenart entfielen im Jahr 2025 63,84 % des Krebsprofiling-Marktes auf gewebebasierte Biopsien, während Liquid Biopsy mit einer CAGR von 14,92 % am schnellsten wächst.

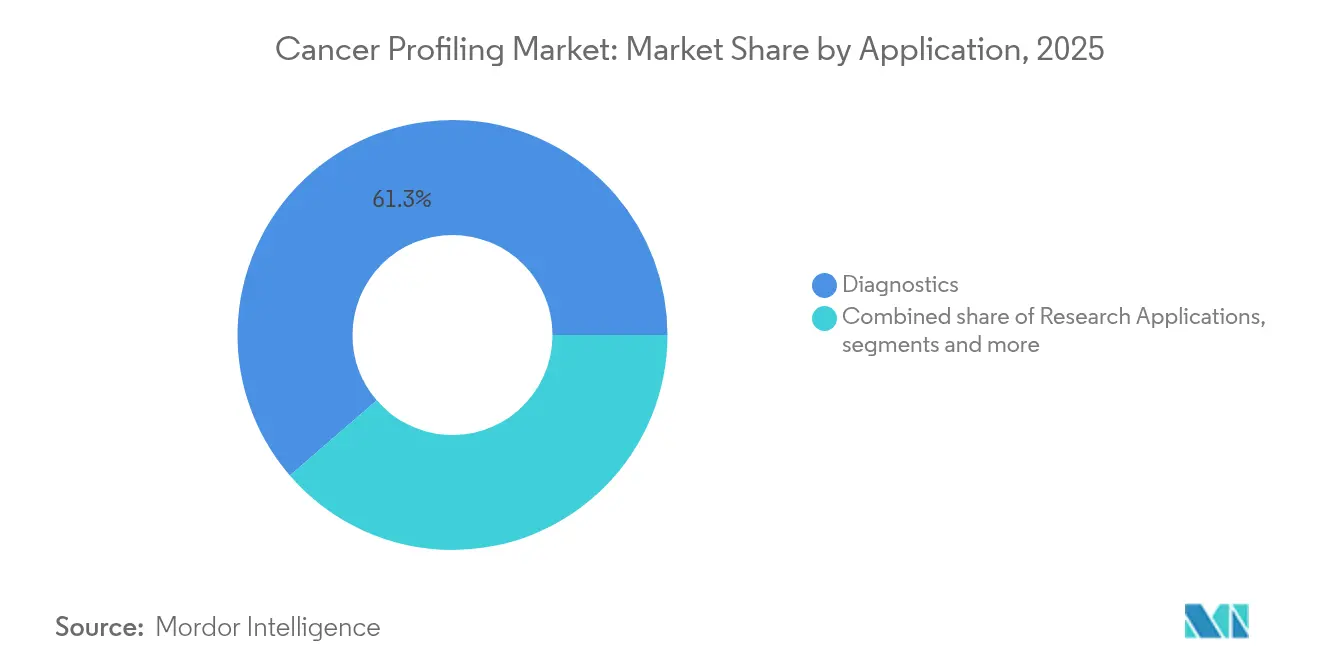

- Nach Anwendung dominierte die Diagnostik im Jahr 2025 mit einem Anteil von 61,34 %, und Therapieauswahl & Monitoring soll mit einer CAGR von 13,19 % wachsen.

- Nach Endnutzer kontrollierten Krankenhäuser und Referenzlaboratorien im Jahr 2025 einen Anteil von 58,76 %; Pharmazeutische & Biotechnologieunternehmen weisen die höchste CAGR von 12,52 % auf.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 44,73 % des Krebsprofiling-Marktanteils, während der Asien-Pazifik-Raum mit einer CAGR von 14,01 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Krebsprofiling-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Präzisionsonkologie-Kostenerstattung in Nordamerika | +2.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei Multi-Omics-Sequenzierungsplattformen im Asien-Pazifik-Raum | +2.3% | Asien-Pazifik, insbesondere China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Pharma–CDx-Koentwicklungspartnerschaften für zielgerichtete Therapien | +1.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg der Liquid-Biopsy-basierten Minimal Residual Disease (MRD)-Überwachung | +2.1% | Nordamerika und Europa zunächst, dann globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Nationale Initiativen für Genommedizin in Europa (z. B. Genomics England) | +1.4% | Europa, mit Wissenstransfer in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Präzisionsonkologie-Kostenerstattung in Nordamerika

Die Medicare-Entscheidung von 2025, Guardant Reveal für die MRD-Überwachung bei Darmkrebs zu erstatten, hat einen Präzedenzfall geschaffen, auf den sich private Kostenträger und europäische Gesundheitssysteme bereits beziehen. Die Kostenerstattung geht nun über binäre Ja/Nein-Entscheidungen hinaus und ist in alternativen Vergütungsmodellen verankert, die langfristigen klinischen Nutzen honorieren. Frameworks für accountable care ermutigen Onkologen, genomische Erkenntnisse früher einzubeziehen, wodurch die Nutzungsrate von Panels gesteigert und der Einfluss Nordamerikas auf den Krebsprofiling-Markt gefestigt wird.

Rückgang der Multi-Omics-Sequenzierungskosten im Asien-Pazifik-Raum

Der rasche Preisrückgang bei der umfassenden Sequenzierung senkt die wirtschaftliche Einstiegshürde für Gemeinschaftskrankenhäuser in China, Japan und Südkorea. Sammelkaufprogramme und lokale Fertigungsvereinbarungen haben die Kosten pro Probe gesenkt und Pan-Krebs-Bluttests in öffentlichen Versicherungssystemen wirtschaftlich tragfähig gemacht.[1]ARK Invest, „Big Ideas 2025”, nikkoam.com.hk Regionale Konsortien übernehmen Nutzenbewertungsrahmen, die gesellschaftliche Einsparungen durch die Vermeidung unwirksamer Therapien gewichten, und treiben so zweistelliges Wachstum im gesamten Krebsprofiling-Markt voran.

Pharma–CDx-Koentwicklungspartnerschaften für zielgerichtete Therapien

Die frühzeitige Abstimmung zwischen Arzneimittelentwicklern und Diagnostikunternehmen verkürzt den Weg zur Markteinführung zielgerichteter Therapien. Sieben neue FDA-Begleitdiagnostika-Zulassungen, die Foundation Medicine im Jahr 2024 erhalten hat, belegen den kommerziellen Nutzen integrierter klinischer Studiendesigns. Diagnostikpartner sind nun bereits in präklinischen Phasen eingebunden und stellen sicher, dass Assays zeitgleich mit Arzneimitteln auf den Markt kommen, was wiederum die Testvolumina erhöht und den Krebsprofiling-Markt als strategische Anlageklasse zementiert.

Aufstieg der Liquid-Biopsy-MRD-Überwachung

Liquid-Biopsy-Assays, die zirkulierende Tumor-DNA nachweisen, definieren die postoperative Überwachung neu. Guardant Reveal und Natera's Signatera erhielten 2025 Medicare-Abdeckung, und laufende Studien zeigen, dass MRD-gesteuerte Interventionen einem Rückfall Monate vor der Radiologie zuvorkommen können. Kliniker schätzen den nicht-invasiven Arbeitsablauf und die schnellere Bearbeitungszeit, was Krankenhäuser dazu veranlasst, serielle MRD-Überwachung in gebündelte onkologische Versorgungspfade des Krebsprofiling-Marktes zu integrieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von abgestimmten Tumor-Normal-Proben in Schwellenmärkten | -1.2% | Schwellenmärkte in Asien-Pazifik, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Datenaustausch-Lücken zwischen Krankenhaus-LIS-/KIS-Systemen | -1.6% | Global, mit stärkeren Auswirkungen in Regionen mit fragmentierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Mangel an Molekularpathologinnen und -pathologen in mittelgroßen onkologischen Zentren | -1.4% | Global, besonders ausgeprägt in ländlichen und unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Vorabinvestitionen (CAPEX) für vollautomatisierte NGS-Workflows | -1.1% | Schwellenmärkte und kleinere Gesundheitseinrichtungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenaustausch-Lücken zwischen Krankenhausinformationssystemen

Unterschiedliche Laborinformationssysteme und elektronische Gesundheitsakten schränken den Fluss strukturierter genomischer Daten ein. Ärzte im ländlichen Raum der USA verzeichnen niedrigere Interoperabilitätswerte, und eine ähnliche Fragmentierung ist in Lateinamerika und Südostasien erkennbar.[2]Anzalone A.J. et al., „EHR-Adoptions- und Interoperabilitätsstudie”, biomedcentral.com Die daraus resultierenden Datensilos verlangsamen die multidisziplinäre Entscheidungsfindung, behindern KI-gestützte Analysen und dämpfen die Wachstumsdynamik des Krebsprofiling-Marktes, bis standardisierte Datenaustauschprotokolle eine breitere Akzeptanz finden.

Mangel an Molekularpathologinnen und -pathologen in mittelgroßen onkologischen Zentren

Vakanzen in pathologischen Stellen übersteigen in bestimmten Gesundheitsnetzwerken 70 %, was die Bearbeitungszeiten für komplexe genomische Berichte verlängert. Schwellenländer leiden unter den akutesten Talentlücken, aber auch städtische Krankenhäuser in Europa nennen entsprechende Engpässe. Ferndiagnose-Plattformen und Entscheidungsunterstützungssoftware bieten teilweise Entlastung; nachhaltige Ausbildungspipelines werden jedoch erforderlich sein, um das volle Potenzial der Präzisionsdiagnostik im gesamten Krebsprofiling-Markt zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Verbrauchsmaterialien führen, während Dienstleistungen beschleunigen

Verbrauchsmaterialien erzielten im Jahr 2025 einen Anteil von 52,47 % am Krebsprofiling-Markt, was das beständige Modell wiederkehrender Käufe unterstreicht, das Laboratorien und Reagenzlieferanten trägt. Diese Dominanz beruht auf Assay-Kits, Reagenzien und Probenvorbereitungsmaterialien, die Instrumente am Laufen halten und sowohl konventionelle als auch Next-Generation-Workflows ermöglichen. Kontinuierliche Produkterneuerungen – wie die QIAseq-Panels von QIAGEN, die mehr als 700 Gene abdecken – steigern die Leistung und reduzieren den manuellen Aufwand, was die Attraktivität von Verbrauchsmaterialien im Krebsprofiling-Markt stärkt. Da die weltweite installierte Basis von Sequenzierungs- und PCR-Systemen wächst, vergrößert jeder zusätzliche Testlauf die Marktgröße des Krebsprofiling-Marktes, die über Reagenzkanäle fließt, und stärkt die Anbieterbindung.

Dienstleistungen wachsen bis 2031 mit einer CAGR von 13,88 %, was die steigende Nachfrage nach integriertem Testen, Bioinformatik und klinischer Berichterstattung widerspiegelt. Das organische Wachstum von Eurofins Scientific von 4,7 % im Jahr 2024, angeführt von den Sparten Klinische Diagnostik und BioPharma, veranschaulicht, wie spezialisierte Anbieter komplexe Daten in umsetzbare Ergebnisse für Krankenhäuser und Arzneimittelentwickler umwandeln. Instrumentenhersteller investieren weiterhin intensiv in Software und Analysen – Thermo Fisher Scientific hat 2024 1,3 Milliarden USD in Forschung & Entwicklung investiert, ein Großteil davon zielt auf Präzisionsmedizin-Tools ab, die die Interpretation genomischer Daten vereinfachen. KI-Engines, die Ärzte bei der Diagnose komplexer Fälle mittlerweile übertreffen, wie der Stanford AI Index 2025 berichtet, werden in Berichtsplattformen eingebettet, um die Bearbeitungszeit zu verkürzen und die Variabilität zu reduzieren. Diese Dynamik positioniert Dienstleistungs- und Softwareanbieter als wichtige Partner für Laboratorien, denen es an interner Bioinformatikkapazität fehlt, und diversifiziert so die Einnahmequellen innerhalb der Krebsprofiling-Branche weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: NGS behauptet doppelte Führungsposition

Die Next-Generation-Sequenzierung (NGS) trug im Jahr 2025 35,78 % zur Größe des Krebsprofiling-Marktes bei und expandiert weiterhin mit einer CAGR von 13,68 %. Hochdurchsatz-Instrumente wie das NovaSeq X haben die Kosten pro Gigabase gesenkt und ermöglichen große Gen-Panels, die komplexe Mutationssignaturen erfassen. Langlesende Sequenzierer von Pacific Biosciences und Oxford Nanopore gewinnen bei der Detektion struktureller Varianten an Bedeutung, während massenspektrometrische Workflows genomische Assays durch Einblicke auf Proteinebene ergänzen. Immunoassays und PCR bleiben für schnelle Einzelgen-Tests in Gemeinschaftsumgebungen wertvoll, doch ihre Anteile erodieren allmählich, da Krankenhäuser auf einheitliche NGS-Pipelines umstellen. Die wettbewerbliche Differenzierung beruht zunehmend auf der Benutzerfreundlichkeit der Bioinformatik, der Flexibilität beim Probendurchsatz und der Fähigkeit, genomische, transkriptomische und Methylierungssignale in einem einzigen Berichtsrahmen zu integrieren, was NGS als Innovationsmotor des Krebsprofiling-Marktes stärkt.

Trotz seines Aufstiegs steht die NGS-Akzeptanz in kleineren Zentren noch vor Hürden bei Kapitalinvestitionen. Anbieter begegnen dem mit Tischgeräten und Reagenzmietvereinbarungen, die Kosten über Reagenzvolumina verteilen. Cloud-basierte Sekundäranalysepipelines reduzieren den Bedarf an lokaler IT-Infrastruktur und öffnen den NGS-Zugang für Länder mit mittlerem Einkommen. Diese Demokratisierung unterstützt die stetige Expansion des Krebsprofiling-Marktes, auch wenn konkurrierende Modalitäten um Nischenanwendungen kämpfen.

Nach Biomarker-Typ: Genetische Marker verankern, Flüssige Biomarker beschleunigen

Genetische Veränderungen machten im Jahr 2025 43,92 % des Krebsprofiling-Marktanteils aus und bestätigen ihre fest verankerte Rolle bei der Therapieauswahl für EGFR, ALK, BRAF und darüber hinaus. KI-gestützte Variantenaufruf-Algorithmen erreichen nun eine Sensitivität von unter 1 % allelischer Fraktion, was das Vertrauen in Proben mit geringer Tumorreinheit stärkt. Liquid-Biopsy-Analyten – ctDNA, Exosomen und Fragmentomics – sollen mit einer CAGR von 14,32 % übertreffen, da die Kostenerstattung sich ausweitet und die analytische Sensitivität verbessert.

Integrierte cfDNA-RNA-Panels halten Einzug in klinische Workflows und verbinden Mutations- und Expressionssignale zur Verfeinerung umsetzbarer Befunde. Protein- und metabolische Marker bleiben zentral für Prognose und immuno-onkologische Stratifizierung, wobei räumliche Proteomikplattformen Tumormikroumgebungen dreidimensional kartieren. Die Zählung zirkulierender Tumorzellen schreitet durch mikrofluidische Anreicherung und KI-gesteuerte morphometrische Auswertung voran, wartet aber noch auf breite klinische Akzeptanz. Zusammen schaffen diese Biomarkerklassen komplementäre Datensätze, die den wachsenden Evidenzbedarf des Krebsprofiling-Marktes bedienen.

Nach Krebsart: Brustkrebs führt, Lungenkrebs wächst am schnellsten

Brustkrebserkrankungen repräsentierten im Jahr 2025 25,83 % des Krebsprofiling-Marktes, ein Anteil, der durch obligatorische HER2-, ER/PR- und BRCA-Testprotokolle getrieben wird. ctDNA-Assays zur Rückfallerkennung weisen nun bis zu 68 Monate vor bildgebenden Verfahren auf einen Rückfall hin, was Nachsorgeprotokolle in Richtung molekularer Überwachung verlagert.

Das Lungenkrebsprofiling wächst mit einer CAGR von 12,12 %, angetrieben durch Leitlinien, die Multiplex-Tests auf EGFR-, ALK-, ROS1-, KRAS- und NTRK-Alterationen fordern. Die ausgeweitete MRD-Kostenerstattung beim Lungenkrebs erzeugt weiteren Nachfragesog. Darmkrebs-, Prostatakrebs- und Melanom-Kohorten erweitern weiterhin die klinische Nutzungslandschaft, während hämatologische Malignome von einer Ultratief-Sequenzierung minimaler Resterkrankung über mehr als 40 Biomarker profitieren. Dieses vielfältige Tumorspektrum unterstreicht die Breite der Nachfrage, die den Krebsprofiling-Markt trägt.

Nach Probenart: Gewebe dominiert noch, Liquid Biopsy steigt stark an

Gewebebiopsien hielten im Jahr 2025 63,84 % des Krebsprofiling-Marktes, da sie die diagnostische Bestätigung verankern und eine histopathologische Korrelation ermöglichen. Dennoch erschweren invasive Probenentnahme, Nekrose und intratumorale Heterogenität wiederholte Tests. Die Markteinführung von Guardant360 Tissue, die den Objektträger-Bedarf um 40 % reduziert, verdeutlicht die Bemühungen der Anbieter, Gewebe-Workflows zu vereinfachen.

Liquid Biopsies expandieren mit einer CAGR von 14,92 % und erfassen die Echtzeit-Tumorentwicklung durch serielle Blutentnahmen. MRD-Überwachung, Früherkennungspiloten und Therapieansprechs-Tracking skalieren Volumina rasch, während Urin-, Speichel- und Heimfingerstich-Kits Nischen-Screening-Möglichkeiten erkunden. Die Koexistenz beider Probenarten erweitert den Nutzen des Krebsprofiling-Marktes über klinische Szenarien hinweg.

Nach Anwendung: Diagnostik dominiert; Monitoring steigt auf

Diagnostische Anwendungsfälle machten im Jahr 2025 61,34 % des Umsatzes aus und umfassen die initiale Tumorklassifizierung, Subtypisierung und Eignungsprüfungen für zielgerichtete oder Immuntherapien. KI-gestützte Berichtsgeneratoren verkürzen die Prüfzeiten und harmonisieren Interpretationen standortübergreifend.

Therapieauswahl und Längsschnitt-Monitoring beschleunigen mit einer CAGR von 13,19 %, verankert in MRD- und Progressionsanalysen, die zeitgerechte Therapiewechsel informieren. Prognose, Risikostratifizierung und populationsweite Screening-Piloten vervollständigen ein Instrumentarium, das den Krebsprofiling-Markt als Kontinuumsdienst positioniert, der sich von der Früherkennung bis zur Nachsorge erstreckt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, Pharma expandiert

Krankenhäuser und Referenzlaboratorien kontrollierten im Jahr 2025 einen Anteil von 58,76 %, gestützt durch integrierte Versorgungspfade, die Diagnostik mit chirurgischer und medizinischer Onkologie bündeln. Upgrades von Epic und Cerner betten nun diskrete genomische Felder ein und ermöglichen Point-of-Care-Warnmeldungen für umsetzbare Varianten.

Pharmazeutische und biotechnologische Unternehmen, die mit einer CAGR von 12,52 % wachsen, lagern Profiling-Kapazitäten zunehmend aus und beziehen sie intern ein, um die Biomarkerentdeckung zu beschleunigen und die Studienrekrutierung zu optimieren. Akademische Zentren und Auftragsforschungsorganisationen bleiben Motoren für die Technologievalidierung und sichern eine Multi-Stakeholder-Nachfragebasis, die den Krebsprofiling-Markt stabilisiert.

Geografische Analyse

Nordamerikas Position von 44,73 % spiegelt eine ausgereifte Kostenerstattung, eine hohe KIS-Durchdringung in städtischen Zentren und eine robuste Innovationspipeline wider. Die Medicare-Abdeckung sowohl für Gewebe- als auch für Liquid-MRD-Assays katalysiert die Akzeptanz, auch wenn Interoperabilitätslücken im ländlichen Raum einen einheitlichen Zugang verlangsamen. Kanada und Mexiko liegen zurück, profitieren aber von grenzüberschreitenden klinischen Studien, die Tests subventionieren.

Europa belegt den zweiten Platz, gestützt durch Genomics England, Deutschlands nationale molekulare Tumorboards und Frankreichs Plan France Médecine Génomique. Die Umsetzung paneuropäischer Gesundheitstechnologiebewertungen ab 2025 wird Wertedossiers harmonisieren und möglicherweise die Zeit bis zur Kostenerstattung für neue Assays verkürzen. Die Akzeptanz in Osteuropa hinkt aufgrund von Finanzierungsengpässen hinterher, doch EU-Kohäsionsprojekte befassen sich mit diesen Ungleichheiten und erweitern so den Fußabdruck des Krebsprofiling-Marktes.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 14,01 % das schnellste Wachstum, da Chinas heimische NGS-Hersteller Kapazitäten skalieren und Japan Tumorboards in der öffentlichen Krankenversicherung integriert. Südkorea erprobt KI-gestützte Multi-Omics-Panels, während Indiens private Netzwerke kostengünstige Genpakete neben Telemedizin-Onkologie-Konsultationen einführen. Fachkräftemangel bleibt akut, doch regionale Regierungen finanzieren Molekularpathologie-Stipendien, was das langfristige Engagement für den Krebsprofiling-Markt unterstreicht.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Krebsprofiling-Markt zeigt eine moderate Konzentration, da etablierte Diagnostikunternehmen, Pharmaunternehmen mit Begleitdiagnostika-Portfolios und agile Liquid-Biopsy-Spezialisten um Marktanteile konkurrieren. Führende Unternehmen bewegen sich schrittweise von Einzelplattform-Angeboten hin zu End-to-End-Profiling-Lösungen, die Gewebe, Blut und andere Probentypen über genomische, transkriptomische und epigenomische Biomarker abdecken. Guardant Health verdeutlichte diese Entwicklung im April 2025 mit der Einführung von Guardant360 Tissue, einem Test, der zur Liquid-Biopsy-Produktlinie passt und gleichzeitig 40 % weniger Gewebeschnitte benötigt als gängige Laborprotokolle.[3]Guardant360 Tissue führt Multi-Omics-Krebsprofiling ein, investors.guardanthealth.com Andere große Plattformen übernehmen Bioinformatik-Start-ups, um die Interpretation multiomischer Daten zu beschleunigen, und viele haben interne Forschungs- & Entwicklungsteams aufgestockt, um KI-Modelle in klinische Berichts-Workflows einzubetten.

Die Partnerschaftsaktivitäten zwischen Diagnostikherstellern und pharmazeutischen Innovatoren gestalten die Wettbewerbsdynamik neu. Koentwicklungsvereinbarungen dominieren die Markteinführung von Begleitdiagnostika mit zielgerichteten Therapien, verkürzen Zeitpläne und teilen regulatorische Risiken. Verträge umfassen häufig gemeinsame klinische Studienrekrutierung, regulatorische Einreichungen und koordinierte Marktzugangsbemühungen, was Partner-Tests bei Kostenträger-Verhandlungen nach Arzneimittelzulassungen einen Vorteil verschafft. Unternehmen beeilen sich, MRD-Assays zu validieren, die seriell durchgeführt und unter bestehenden molekularpathologischen Codes erstattet werden können. Die Früherkennung von Krebs ist ein weiteres Weißraum-Arena, in der Machbarkeitsstudien rasch zu multizentrischen Studien mit Risikokapitalfinanzierung voranschreiten.

Technologische Kompetenz trennt zunehmend Marktführer von Nachzüglern. Anbieter, die große klinische Variantendatenbanken mit KI-gesteuerten Annotierungs-Engines kombinieren, können umsetzbare Berichte in weniger als 5 Tagen liefern – eine Bearbeitungszeit, die Kaufentscheidungen von Krankenhäusern beeinflusst. Die multiomische Integration ermöglicht es diesen Unternehmen, Kopienzahlveränderungen, Fusionen und Methylierungsmuster innerhalb eines einzigen Workflows zu erkennen und das Vertrauen der Onkologen bei der Testauswahl zu stärken. Da klinische Belege die Notwendigkeit einer umfassenden genomischen Profilierung bei der Krebsbehandlung untermauern, knüpfen Kostenträger Erstattungen zunehmend an die Ergebnisse dieser Profile. Diese Verschiebung unterstreicht den wachsenden Wettbewerbsvorteil im Gesundheitsmarkt für diejenigen, die umfassende Profiling-Panels mit robusten Analysen anbieten.

Marktführer der Krebsprofiling-Branche

Illumina, Inc

QIAGEN

Sysmex Corporation

NeoGenomics Laboratories

HTG Molecular Diagnostics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Leica Biosystems und Bristol Myers Squibb gaben eine strategische CDx-Partnerschaft bekannt.

- Mai 2025: NeoGenomics stellte die PanTracer-Familie genomischer Profiling-Tests und die räumliche Proteomikplattform Paletrra vor.

- April 2025: QIAGEN führte QIAseq-Panels mit mehr als 700 Genen sowie Partnerschaften mit Element Biosciences und Myriad Genetics ein.

- Januar 2025: Guardant Health erhielt Medicare-Abdeckung für Guardant Reveal MRD-Tests in der Darmkrebs-Überwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Erstellung von Krebsprofilen als jeden kommerziellen Test oder jedes zugehörige Verbrauchsmaterial, jede Software und jede Dienstleistung, die Tumor-DNA, -RNA oder -Proteinsignaturen aus Gewebe- oder Flüssigkeitsproben abfragt, um Diagnose, Prognose, Behandlungsauswahl oder Forschung zu unterstützen. Dazu gehören umfassende genomische Panels, Einzelgen-PCR-Kits, Multi-omics-Bioinformatik-Pipelines und die Laborgeräte, die sie ermöglichen.

Ausschluss aus dem Anwendungsbereich: Routine-Histopathologie, die keine molekularen Ergebnisse liefert, fällt nicht unter den Markt.

Überblick über die Segmentierung

- Nach Produkt und Dienstleistung

- Instrumente

- Verbrauchsmaterialien

- Dienstleistungen

- Software und Bioinformatik

- Nach Technologie

- Immunoassays

- Next-Generation-Sequenzierung (NGS)

- Polymerase-Kettenreaktion (PCR)

- In-situ-Hybridisierung (ISH)

- Microarrays

- Massenspektrometrie

- Sonstige Technologien

- Nach Biomarker-Typ

- Genetische Biomarker

- Protein-Biomarker

- Metabolische Biomarker

- Zirkulierende Tumorzellen (CTCs)

- Exosomale und cfDNA-Biomarker

- Sonstige Biomarker-Typen

- Nach Krebsart

- Brustkrebs

- Lungenkrebs

- Darmkrebs

- Prostatakrebs

- Melanom

- Sonstige Krebsarten

- Nach Probenart

- Gewebebasierte Proben

- Liquid Biopsy (Blut)

- Urin und sonstige Bioflüssigkeiten

- Nach Anwendung

- Diagnostik

- Prognose und Risikobewertung

- Therapieauswahl und Monitoring

- Forschungsanwendungen

- Screening und Früherkennung

- Nach Endnutzer

- Krankenhäuser und Referenzlaboratorien

- Akademische und Forschungsinstitute

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten molekulare Onkologen, Manager von Referenzlabors, Berater für Kostenerstattungsrichtlinien und Ingenieure für Sequenzierungsplattformen in Nordamerika, Europa und Asien-Pazifik. In diesen Gesprächen wurden die Testauslastung, die durchschnittlichen Verkaufspreise, die Kostenerstattung und die Kapazitätserweiterungen validiert, und es wurden regionalspezifische Engpässe aufgedeckt, die bei reiner Schreibtischarbeit übersehen werden könnten.

Desk Research

Wir haben das Universum der adressierbaren Tests durch öffentliche Register wie GLOBOCAN, SEER und das European Cancer Information System kartiert, die Erstattungscodes von CMS und Japans MHLW-Tabellen abgeglichen und die Import- und Exportströme von HS-Codes für NGS-Instrumente analysiert. In PubMed indizierte Zeitschriften und Register für klinische Studien verdeutlichten aufkommende Biomarker, während Fachverbände wie CAP und die Personalized Medicine Coalition den regulatorischen Rahmen absteckten. Abonnierte Feeds von D&B Hoovers und Dow Jones Factiva lieferten Unternehmensumsätze und Nachrichten über neue Produkte. Diese Referenzen veranschaulichen, aber nicht erschöpfen, den konsultierten Sekundärkorpus; viele weitere Quellen wurden erfasst, um Volumen, Preise und Pipeline-Dynamik zu vervollständigen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion von Prävalenz zu behandelter Kohorte verankerte die Basis für 2024, beginnend mit der Inzidenz von Krebserkrankungen mit hoher Priorität, Biopsieraten und Anteilen der Testübernahme, die dann mit den gemischten ASPs multipliziert wurden. Lieferanten-Roll-ups und stichprobenartige Überprüfungen von Krankenhauskanälen lieferten Bottom-up-Kreuztests, wobei die Gesamtzahlen dort angepasst wurden, wo Lücken auftraten. Zu den wichtigsten Modellmerkmalen gehören: 1) Jährliche Sequenzierungskosten pro Gigabyte, 2) CAP-akkreditierte Laborbasis, 3) Medicare CPT-Code-Zahlungstrends, 4) Anteil der Flüssigbiopsien bei der Metastasenüberwachung und 5) FDA-Zulassungen für Begleitdiagnostik. Eine multivariate Regression, die sich auf diese Faktoren und den Konsens der Experten stützt, prognostiziert die Volumina bis zum Jahr 2030 unter Annahme eines konservativen, eines Basis- und eines beschleunigten Akzeptanzszenarios.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien überprüft, von Kollegen begutachtet und von einem leitenden Analysten abgesegnet. Das Modell wird jährlich aktualisiert und erneut geöffnet, wenn wichtige Ereignisse eintreten, wie z. B. wichtige Erstattungsgewinne, regulatorische Änderungen oder die Einführung neuer Technologien, um sicherzustellen, dass die Kunden immer einen aktuellen Überblick erhalten.

Warum Mordors Krebs-Profiling Baseline zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Stichjahre wählen, benachbarte Biomarker-Segmente bündeln oder von einheitlichen Preisen in verschiedenen Regionen ausgehen.

Zu den wichtigsten Faktoren für die Lücke gehören engere Technologiebereiche, optimistische Penetrationskurven, die die Verzögerung bei der Kostenerstattung ignorieren, und unregelmäßige Aktualisierungszyklen, die den raschen Preisverfall bei NGS-Panels übersehen. Die Analysten von Mordor überprüfen den Umfang jedes Jahr, passen die Währungsumrechnungen an die IWF-Durchschnittswerte an und mäßigen die Prognosen mit verifizierten Laborkapazitätserweiterungen, wodurch unsere Grundlinie auf dem Boden bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 12.64 B (2025) | Mordor Intelligence | - |

| 13.48 B (2024) | Globale Unternehmensberatung A | Kombiniert breite Biomarker-Kits mit Kontrastmitteln; Aktualisierung alle drei Jahre |

| 11.50 B (2023) | Industrieverband B | Verwendet Listenpreise, keine regionalen ASP-Anpassungen |

| 10.50 B (2023) | Fachzeitschrift C | Flüssigbiopsie-Volumina, die jetzt weitgehend erstattet werden, sind nicht enthalten |

Insgesamt zeigt der Vergleich, dass die Zahlen von Mordor bei klarer Abgrenzung, rechtzeitigen Aktualisierungen und zweigleisiger Validierung eine ausgewogene Grundlage bilden, die Entscheidungsträger nachvollziehen, wiederholen und getrost verwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Krebsprofiling-Marktes?

Der Krebsprofiling-Markt erzielte im Jahr 2026 14,03 Milliarden USD und soll bis 2031 einen Wert von 23,67 Milliarden USD erreichen, gestützt durch eine CAGR von 11,03 % über den Zeitraum 2026–2031.

Welche Technologie hat den größten Anteil an Krebsprofiling-Tests?

Die Next-Generation-Sequenzierung hielt im Jahr 2025 35,78 % des Umsatzes und ist damit die führende Technologie aufgrund ihrer Fähigkeit, Hunderte von Genen gleichzeitig zu analysieren.

Wie schnell wächst Liquid Biopsy im Bereich Krebsprofiling?

Liquid-Biopsy-Tests expandieren mit einer CAGR von 14,92 % bis 2031, da ctDNA-Assays eine nicht-invasive Überwachung minimaler Resterkrankungen und eine Echtzeit-Therapieanpassung ermöglichen.

Welche Region wird das höchste Wachstum aufweisen?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 14,01 % wachsen, da die Sequenzierungskosten sinken und nationale Genomik-Initiativen die Testkapazität in China, Indien und Japan steigern.

Warum sind Datenaustausch-Standards wichtig für Laboratorien?

Interoperabilitätsrahmen wie mCODE ermöglichen die Integration genomischer Ergebnisse in elektronische Patientenakten, verkürzen Therapieentscheidungszeiten und ermöglichen Längsschnitt-Ergebnisanalysen.

Seite zuletzt aktualisiert am: