Marktgröße und Marktanteil der Durchflusszytometrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.27 Milliarden US-Dollar |

| Marktgröße (2031) | 10.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

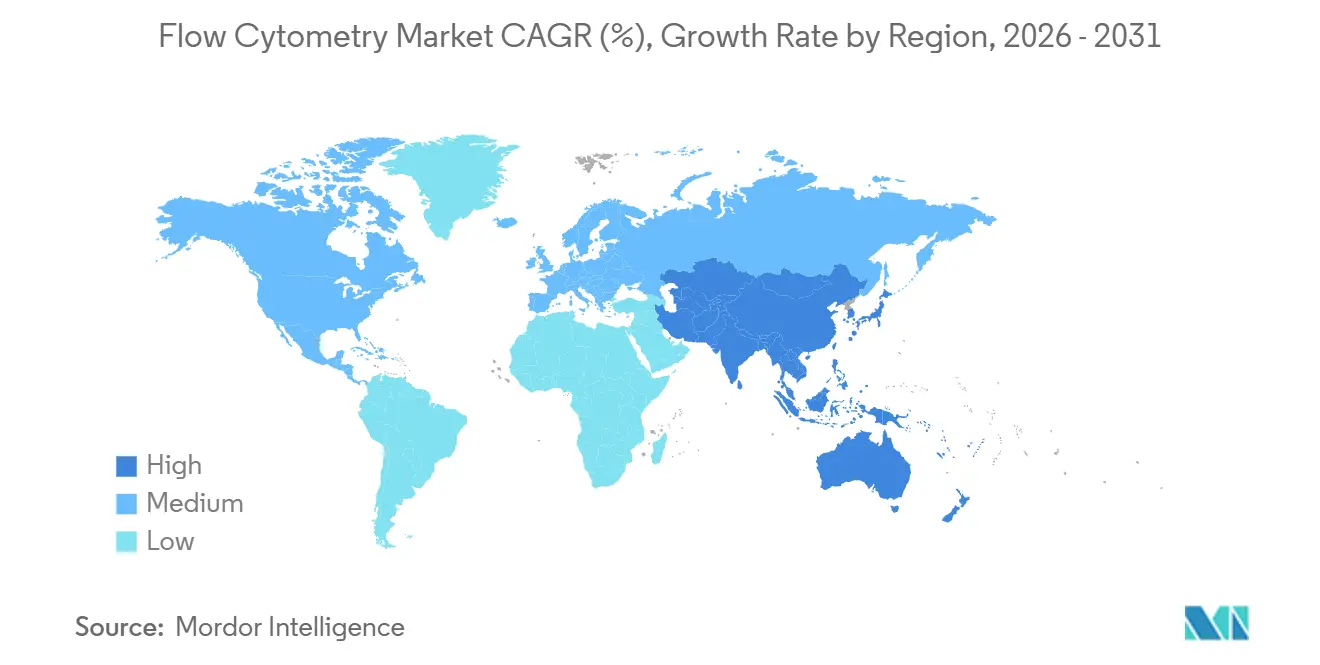

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Durchflusszytometrie von Mordor Intelligence

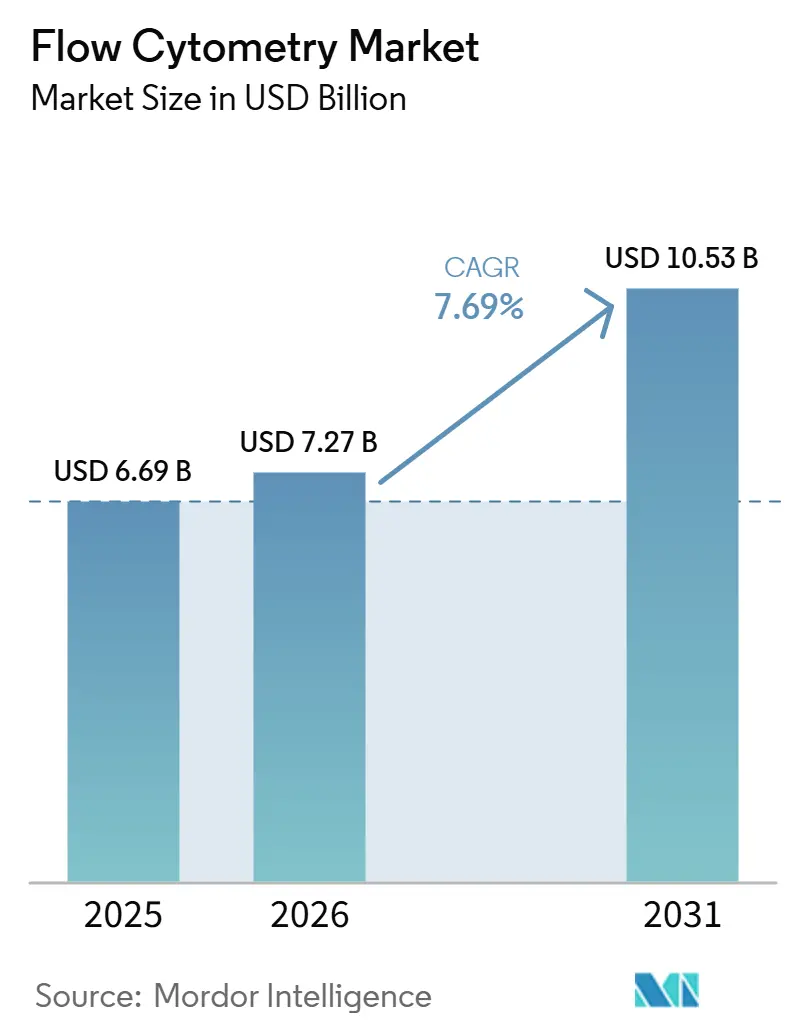

Die Marktgröße der Durchflusszytometrie wird für 2025 auf 6,69 Milliarden USD, für 2026 auf 7,27 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 10,53 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,69 % von 2026 bis 2031 entspricht.

Hochparametrische Spektralplattformen, cloudnative Analyselösungen, die den Anforderungen der Datenschutz-Grundverordnung entsprechen, sowie geschlossene Sortiersysteme für die Zelltherapieherstellung sind die primären Kräfte, die die klinische und wissenschaftliche Akzeptanz ausweiten. Die KI-gestützte spektrale Entmischung komprimiert die Durchlaufzeit für minimale Resterkrankung (MRD) von 48 Stunden auf weniger als 12 Stunden – ein Produktivitätssprung, der die Wirtschaftlichkeit von Kernlaboratorien neu gestaltet. Geschlossene Sortiersysteme eliminieren die Exposition gegenüber Umgebungsluft bei der CAR-T-Produktion und senken die Chargenausfallraten in Räumlichkeiten der Guten Herstellungspraxis (GMP) um 40 %. Unterdessen schränkt der Rückstau bei der Neuregistrierung gemäß der europäischen In-vitro-Diagnostika-Verordnung (IVDR) die Breite der Antikörperkataloge ein und verlagert die Beschaffung hin zu Anbietern mit größeren Compliance-Budgets.

Wichtigste Erkenntnisse des Berichts

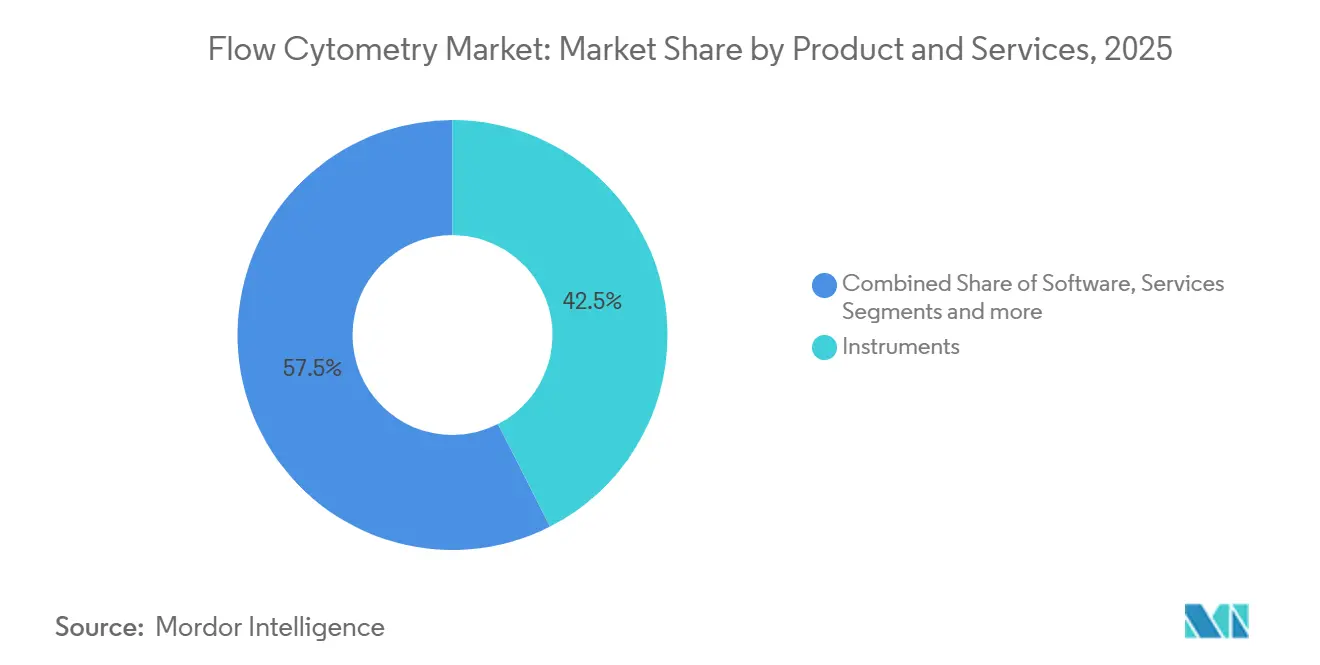

- Nach Produkt und Dienstleistung führten Instrumente mit einem Umsatzanteil von 42,55 % im Jahr 2025, während Software mit einer CAGR von 13,25 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Technologie erfassten zellbasierte Plattformen 65,53 % des Marktanteils der Durchflusszytometrie im Jahr 2025, und die bildgebende Durchflusszytometrie wird voraussichtlich mit einer CAGR von 15,85 % bis 2031 expandieren.

- Nach Anwendung entfiel auf die klinische Diagnostik ein Anteil von 30,63 % an der Marktgröße der Durchflusszytometrie im Jahr 2025, während die Stammzelltherapie mit einer CAGR von 12,87 % bis 2031 wächst.

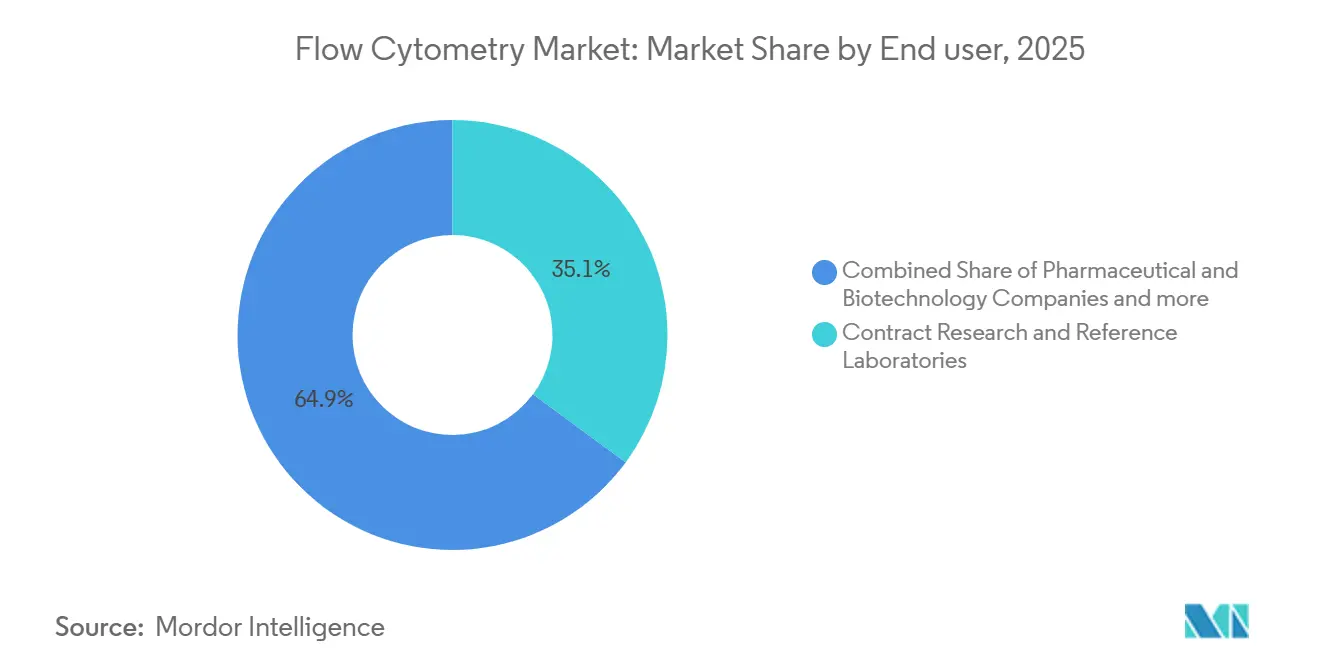

- Nach Endnutzer hielten Auftragsforschungs- und Referenzlaboratorien im Jahr 2025 einen Anteil von 35,13 %, und Pharma- und Biotechnologieunternehmen verzeichnen mit 14,7 % die höchste CAGR bis 2031.

- Nach Geografie dominierte Nordamerika mit 41,13 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,51 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Durchflusszytometrie-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Stammzell- und Workflows der regenerativen Medizin übernehmen geschlossene Sortiersysteme | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Klinische Diagnostik übernimmt Spektralzytometer für minimale Resterkrankung | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum (Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte spektrale Entmischung und automatisches Gating verkürzen die Durchlaufzeit im Kernlabor | +1.5% | Global, frühe Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Mikrofluidische Point-of-Care-Zytometer dringen in Schwellenmärkte vor | +0.9% | Asiatisch-pazifischer Raum (Indien, Südostasien), Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Multiparametrische Immuno-Onkologie-Panels fördern Hochparameter-Käufe | +1.6% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Japan) | Mittelfristig (2–4 Jahre) |

| DSGVO/IVDR-konforme Cloud-Analyseplattformen expandieren in Europa | +1.2% | Europa, mit Ausstrahlungseffekten auf den Nahen Osten und ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stammzell- und Workflows der regenerativen Medizin übernehmen geschlossene Sortiersysteme

Allogene Entwickler schreiben nun geschlossene Sortiersysteme wie den MACSQuant Tyto und AQUIOS STEM vor, um CD34+-Zellen ohne Umgebungsexposition zu isolieren, nachdem die FDA-Leitlinien offenes Sortieren mit Kontaminationen in klinischen Chargen in Verbindung gebracht haben. Auftragsforschungsorganisationen berichten von 40 % weniger fehlgeschlagenen Chargen, was die autologe CAR-T-Herstellung von 21 auf 16 Tage verkürzt – eine Zeitersparnis, die sich direkt auf den Patientenrückstau auswirkt. Projekte der regenerativen Medizin, einschließlich Osteoarthritis-Studien mit mesenchymalen Stromazellen, machen nun 18 % der neuen Sortiererinstallationen aus, gegenüber 11 % im Jahr 2023. Anbieter, die ältere Jet-in-Air-Systeme mit Einwegfluidik nachrüsten können, verschaffen sich einen Vorteil, während kleinere Unternehmen Schwierigkeiten haben, die für die GMP-Konformität erforderliche Neugestaltung zu finanzieren. In Regionen, in denen die Erstattung hinterherhinkt, erwägen Krankenhäuser Reagenzien-Mietverträge, um die Investitionsausgaben für Upgrades auf geschlossene Systeme auszugleichen.

Klinische Diagnostik übernimmt Spektralzytometer für minimale Resterkrankung

Spektralanalysatoren erkennen eine Leukämiezelle unter 1 Million gesunden Zellen – eine Empfindlichkeit, die herkömmliche Instrumente ohne mehrere Röhrchen nicht erreichen können. Thermo Fisher führte 2025 den Attune Xenith ein, der 24-Farben-Panels in einem einzigen Durchlauf auflöst und die sequenzielle Färbung eliminiert, die früher zwei Arbeitstage in Anspruch nahm. Die US-amerikanische Erstattung deckt nun 19-Farben-MRD-Panels zu 487 USD ab, was Spektralinstrumente für onkologische Gemeinschaftszentren wirtschaftlich macht. Cyteks Aurora Evo verdoppelt die Akquisitionsgeschwindigkeit auf 70.000 Ereignisse pro Sekunde, sodass Referenzlabore 120 MRD-Proben pro 8-Stunden-Schicht verarbeiten können. Da die Leitlinien der Europäischen Gesellschaft für Medizinische Onkologie die spektrale Durchflusszytometrie für MRD bei akuter lymphoblastischer Leukämie befürworteten, beschleunigten sich die Beschaffungszyklen in Deutschland, Frankreich und dem Vereinigten Königreich.

KI-gestützte spektrale Entmischung und automatisches Gating verkürzen die Durchlaufzeit im Kernlabor

Auf 500.000 annotierten Dateien trainierte Modelle des maschinellen Lernens führen nun automatisches Gating mit einer Übereinstimmung von 97,3 % mit erfahrenen Zytometristen durch, validiert in einer multizentrischen Studie. BDs FACSuite integrierte 2024 konvolutionale neuronale Netze, sodass 96-Well-Arzneimittel-Screening-Platten in 18 statt 72 Stunden verarbeitet werden können. Beckman Coulters CytExpert AI korrigiert Autofluoreszenz in primären Zellen – eine Aufgabe, die früher manuelle Feinabstimmung erforderte – und senkt die Analysekosten pro Probe um 35 %, was Auftragsforschungsorganisationen ermöglicht, akademische Kernlabore bei Pharmaprojekten zu unterbieten. Der Entwurf der FDA-Leitlinien für Software als Medizinprodukt aus dem Jahr 2024 erhöht die regulatorische Hürde, doch etablierte Anbieter sehen darin einen Schutzwall für ihren Marktanteil.

Multiparametrische Immuno-Onkologie-Panels fördern Hochparameter-Käufe

Immuno-Onkologie-Studien profilieren nun 28 Oberflächenmarker plus sechs Zytokine pro Röhrchen zur Beurteilung tumorinfiltrierender Lymphozyten, was die Nachfrage nach 40-Parameter-Instrumenten wie Sonys ID7000 antreibt, das 22 % der Neuinstallationen im Bereich Forschung und Entwicklung im ersten Halbjahr 2025 erfasste. Die Amerikanische Vereinigung für Krebsforschung empfiehlt 24-Farben-Minimalpanels für die CAR-T-Persistenz, was die Anforderungen standardisiert und die Verkaufszyklen der Anbieter verkürzt. Hochparametrische Reagenzienkits mit mehr als 20 Antikörpern machen heute 31 % der Verbrauchsmaterialien aus, gegenüber 19 % im Jahr 2023, was die Präferenz der Laboratorien für validierte Panels widerspiegelt, die Entwicklungszeitpläne verkürzen. Pharmazeutische Auftraggeber beziehen zunehmend hochparametrische pharmakodynamische Endpunkte in Phase-I-Einreichungen ein, was eine frühe Instrumentenbeschaffung während der präklinischen Skalierung veranlasst. Der Trend ist global, wobei chinesische Inlandshersteller importierte Systeme beim Investitionsaufwand um bis zu 40 % unterbieten.

Hemmnisanalyse des Durchflusszytometrie-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Zytometristen verlagert Tests in Referenzlabore | -1.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Reagenzienregistrierung gemäß EU-MDR/IVDR | -0.9% | Europa, mit indirekten Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Investitionskosten für bildgebungsfähige Spektralsortierer | -0.7% | Global, am stärksten in Schwellenmärkten und mittelgroßen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität in staatlichen Krankenhäusern | -0.5% | Europa (DSGVO), asiatisch-pazifischer Raum (China, Indien), Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Zytometristen verlagert Tests in Referenzlabore

Offene Stellen für zertifizierte Zytometristen erreichten 2024 in Nordamerika und Europa 23 %, was viele Gemeinschaftskrankenhäuser dazu zwang, die Immunphänotypisierung an regionale Referenzlaboratorien auszulagern. Die Ausbildung erfordert bis zu 24 Monate – eine Verzögerung, die mit dem postpandemischen Anstieg der Testvolumina nicht Schritt halten kann. Quest Diagnostics und LabCorp erweiterten ihre Spektralkapazitäten in ihren Netzwerken im Zeitraum 2024–2025 um 40 % und absorbierten routinemäßige CD4-Zählungen und Leukämie-Panels, die zuvor intern durchgeführt wurden. Die Mediangehälter für erfahrene Technologen stiegen 2025 auf 98.000 USD, doch die Pensionierungen übertrafen die Neuzertifizierungen, was die Vakanzenquoten hoch hielt. Anbieter bündeln nun Fernunterstützungsverträge, doch diese fügen jährliche Gebühren von 25.000–40.000 USD hinzu, die kleinere Krankenhäuser nur schwer rechtfertigen können.

Verzögerungen bei der Reagenzienregistrierung gemäß EU-MDR/IVDR

Die IVDR-Frist im Mai 2025 zwang Antikörperhersteller zur Einreichung umfangreicher technischer Unterlagen – eine Belastung, der kleinere Unternehmen nicht gewachsen waren, sodass 18 % der Kataloge in der EU nicht verfügbar waren. Bio-Rad meldete Umsatzeinbußen von 12 Millionen EUR (13 Millionen USD) im Halbjahr aufgrund von Rückständen, während BD und Beckman Coulter die Versorgung aufrechterhielten, aber die Preise um bis zu 12 % erhöhten, um die Compliance-Kosten zu decken[1]Bio-Rad Laboratories, "Transkript des Ergebnisgesprächs Q2 2025," bio-rad.com . Einige akademische Labore wechselten zu Reagenzien nur für Forschungszwecke, was die klinische Validierung erschwerte und Veröffentlichungen verzögerte. Die Europäische Arzneimittel-Agentur verlangt CE-IVDR-Kennzeichnungen für Begleitdiagnostik-Panels in onkologischen Studien, was drei Auftraggeber dazu zwang, mitten in der Studie neue Bezugsquellen zu finden und die Zeitpläne um sechs Monate zu verlängern. Laboratorien in Italien und Spanien legen nun Reagenzienvorräte vier Monate im Voraus an, um sich gegen künftige Zertifizierungsengpässe abzusichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Durchflusszytometrie-Markts

Nach Produkt und Dienstleistung:

Instrumente führen, während Software stark wächstInstrumente hielten 2025 den größten Umsatzanteil von 42,55 %, was Budgetzyklen widerspiegelt, die Spektralsortierer mit Bildgebungsmodulen und akustischen Fokussierkammern bevorzugen. Reagenzien und Verbrauchsmaterialien liefern wiederkehrende Umsätze, wobei hochparametrische Immuno-Onkologie-Kits heute 31 % der Verbrauchsmaterialien ausmachen und den Cashflow der Anbieter stabilisieren, selbst wenn die Investitionsausgaben schwanken. Software ist das am schnellsten wachsende Element und wächst mit einer CAGR von 13,25 % bis 2031, da cloudnative Analyselösungen mit automatischen Gating-Engines und DSGVO-konformer Datenhaltung in mehrseitige Studien eindringen. Installations- und Fernunterstützungsverträge gleichen lokale Zytometristenmangel aus, reduzieren Ausfallzeiten um 60 %, fügen jedoch erhebliche jährliche Betriebskosten hinzu.

Zellanalysatorlieferungen dominieren die klinische Diagnostik, da regulatorische Zulassung und Durchsatz von größter Bedeutung sind, während Sortierer die Forschungs- und Entwicklungsbudgets dominieren, die eine Seltenzellisolierung für nachgelagerte Omics erfordern. Antikörperversorgungsunterbrechungen wie der Brand in einer europäischen Konjugationsanlage im Jahr 2024 unterstreichen den Wert diversifizierter Lieferketten und validierter Ersatzklone. Nach ISO 17034 zertifizierte Farbstoffe, Beads und Kompensationskontrollen beschleunigen Qualitätskontroll-Workflows in GMP-Umgebungen. Voroptimierte MRD- oder CAR-T-Charakterisierungspanels verkürzen die Assay-Entwicklung von sechs Monaten auf vier Wochen und unterstützen aggressive klinische Zeitpläne.

Nach Technologie:

Zellbasierte Verfahren dominieren, bildgebende Verfahren beschleunigen sichZellbasierte Assays machten 2025 65,53 % des Umsatzes aus, verankert durch Immunphänotypisierungs- und Apoptoseanwendungen in Diagnostik und Forschung. Die bildgebende Durchflusszytometrie wächst zwar kleiner, aber mit einer CAGR von 15,85 %, angetrieben durch die pharmazeutische Nachfrage nach morphologiebasierter Seltenzellerkennung in Studien zur Internalisierung von Antikörper-Wirkstoff-Konjugaten. Bead-basiertes Multiplex-Flow bleibt in hochplexen Immunoassays wichtig, steht jedoch im Wettbewerb mit planaren Arrays, die einen höheren Durchsatz zu geringeren Kosten bieten. Akustisch fokussierende Zytometer reduzieren den Verbrauch von Hüllflüssigkeit um 70 % und sind für Laboratorien in Regionen mit Wasserknappheit attraktiv.

Japans beschleunigter Zulassungsweg für bildgebende Plattformen zur Zählung zirkulierender Tumorzellen verschafft inländischen Anbietern einen neun Monate langen Vorsprung gegenüber westlichen Wettbewerbern. Die Investitionskosten der bildgebenden Zytometrie von 400.000–600.000 USD begrenzen die breitere Akzeptanz und schaffen einen zweigeteilten Markt zwischen forschungsintensiven Zentren und mittelgroßen Krankenhäusern. Die Marktgröße der Durchflusszytometrie für bildgebende Plattformen wird voraussichtlich bis 2031 1,6 Milliarden USD übersteigen, was die rasche Expansion der Modalität in onkologische und gentherapeutische Workflows widerspiegelt.

Nach Anwendung:

Klinische Diagnostik als Anker, während Stammzelltherapie stark wächstDie klinische Diagnostik hielt 2025 einen Anteil von 30,63 %, hauptsächlich getrieben durch MRD-Tests, die in den Vereinigten Staaten mit 487 USD pro Panel erstattet werden, sowie durch anhaltende CD4/CD8-Überwachung in der HIV-Versorgung. Die Onkologie machte 42 % des Diagnoseumsatzes aus, die Hämatologie 28 % und die Überwachung von Infektionskrankheiten 18 %. Stammzelltherapie und regenerative Medizin werden jedoch mit der schnellsten CAGR von 12,87 % wachsen, bedingt durch allogene Pipelines, die eine hochreine CD34+-Anreicherung mit geschlossenen Sortiersystemen erfordern. Die Überwachung nach Organtransplantation erholte sich, da Nieren- und Lebereingriffe das Vorpandemieniveau übertrafen, was 2025 zu einem Segmentwachstum von 11 % führte.

Arzneimittelentdeckungsgruppen nutzen 40-Parameter-Panels zur Bewertung des bispezifischen Antikörper-Engagements auf CD8+-Zellen – ein pharmakodynamischer Endpunkt, der nun routinemäßig von Regulierungsbehörden angefordert wird. Immunologielabore profitieren von erweiterten Detektorarrays, die regulatorische T-Zell-Subpopulationen aufschlüsseln und die Auflösung komplexer autoimmuner Phänotypen verbessern. Nischenanwendungen wie die Zählung von Phytoplankton und die Sortierung transgener Pflanzen hielten 2025 gemeinsam 7 % des Umsatzes und zeigen die Vielseitigkeit der Technologie.

Nach Endnutzer:

Auftragslabore führen, während Pharma beschleunigtAuftragsforschungs- und Referenzlaboratorien erfassten 2025 35,13 % des Umsatzes, gestützt durch die Auslagerung aus Krankenhäusern aufgrund des Zytometristenmangels. Pharma- und Biotechnologieunternehmen stellen die am schnellsten wachsende Gruppe dar und expandieren mit einer CAGR von 14,7 %, da Antikörperentdeckung und CAR-T-Herstellung ins Haus verlagert werden. Krankenhäuser und Kliniken, die 22 % des Umsatzes 2025 ausmachen, stehen vor konkurrierenden Investitionsprioritäten und unterzeichnen zunehmend Fünfjahres-Leasingverträge mit Optionen zur Technologieerneuerung. Staatliche Institute und Umweltbehörden machen den Rest aus und bevorzugen robuste, im Feld einsetzbare Analysatoren, die in nicht-traditionellen Laborräumen betrieben werden können.

Die Marktgröße der Durchflusszytometrie für Pharma- und Biotechnologienutzer wird bis 2031 voraussichtlich 3,4 Milliarden USD erreichen, was die aggressive Internalisierung hochparametrischer Assays in onkologischen und gentherapeutischen Pipelines widerspiegelt. Umgekehrt wird der Marktanteil der Durchflusszytometrie von Auftragslaboren leicht sinken, da neue Krankenhauseinstellungen den Fachkräftemangel schrittweise lindern, obwohl die Auslagerung in ländlichen Regionen ein strukturelles Merkmal bleibt.

Geografische Analyse

Durchflusszytometrie-Markt in Nordamerika

Nordamerika führte 2025 mit einem Umsatzanteil von 41,13 %, gestützt durch den Medicare-Erstattungscode für 19-Farben-MRD sowie milliardenschwere pharmazeutische F&E-Ausgaben, die die Hochparameter-Zytometrie begünstigen[2]Centers for Medicare & Medicaid Services, "Klinischer Laborgebührenplan 2025," cms.gov. Die Vereinigten Staaten allein investierten 2024 102 Milliarden USD in die Wirkstoffentdeckung und schufen damit eine starke Nachfrage nach Spektralanalysatoren in frühen onkologischen Studien. Kanadas Provinzsysteme zentralisierten die MRD-Diagnostik durch die Installation von 12 Spektralinstrumenten in Ontario und British Columbia und verbesserten so den Zugang in abgelegenen Gemeinden. Mexikos INCAN rüstete auf Bildgebungsplattformen um, um inländische CAR-T-Studien zu unterstützen, und positionierte sich damit als regionales Zelltherapiezentrum.

Durchflusszytometrie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,51 %, angetrieben durch Chinas Zulassungen für lokal entwickelte Spektralsysteme, die 30 % unter dem Importpreis liegen. Mindray sicherte sich 2025 durch Reagenzien-Mietbündel, die die Kosten pro Test für drei Jahre festschreiben, 9 % der chinesischen Installationen. Indiens staatliche Onkologiezentren ergänzten ihre Ausstattung um 14 Hochparameter-Analysatoren, um bis 2027 jährlich 2 Millionen geplante Leukämie-Screenings durchzuführen. Japan beschleunigte die Entwicklung der Bildgebungszytometrie für zirkulierende Tumorzellen und verschaffte inländischen Unternehmen damit einen Vorsprung in ganz Asien.

Durchflusszytometrie-Markt in Europa

Europa befindet sich im IVDR-Übergang, sieht sich mit Katalogrückständen konfrontiert und bleibt dennoch ein Premium-Instrumentenmarkt. Deutsche Universitätskliniken investierten 18 Millionen EUR in die Aufrüstung von Spektralsortierern für CAR-T-Studien. Das Vereinigte Königreich konsolidierte Durchflusszytometrie-Dienstleistungen in sieben Zentren und senkte die MRD-Kosten pro Test um 22 %. Frankreich genehmigte sechs neue Spektralplattformen, was den Wettbewerb intensivierte und die durchschnittlichen Verkaufspreise um 8 % sinken ließ. Italien und Spanien priorisieren die Eindämmung der Reagenzienkosten und verzögern Hochparameter-Upgrades, sofern diese nicht an Transplantationsprogramme geknüpft sind.

Durchflusszytometrie-Markt im Nahen Osten, Afrika und Südamerika

Der Nahe Osten & Afrika installierte 22 Spektralanalysatoren in Saudi-Arabien und den Vereinigten Arabischen Emiraten, um nationale Krebsregister zu stärken. Südamerika sieht sich mit Währungsgegenwind konfrontiert; Brasiliens öffentliche Laboratorien wechseln zur Reagenzienmiete, um Investitionskosten auszugleichen. Insgesamt definieren regionale politische Unterstützung und lokale Fertigungskapazitäten zunehmend die Adoptionsverläufe und schaffen differenzierte Wachstumskurven auf den verschiedenen Kontinenten.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. BDs geplante Veräußerung seiner Biosciences-Einheit an Waters für 17,5 Milliarden USD, angekündigt im April 2025, ist ein Beispiel für die Portfoliorationalisierung unter etablierten Marktteilnehmern. Cyteks Aurora Evo erfasste im ersten Halbjahr 2025 22 % der neu installierten Spektralanalysatoren in der pharmazeutischen Forschung und Entwicklung und zeigt, dass Leistungsgewinne den Marktanteil auch in einem kapitalintensiven Segment schnell verschieben können. Patentanmeldungen für KI-basiertes Gating stiegen 2024 um 34 %, wobei Beckman Coulter, Thermo Fisher und Sony zusammen 47 Anmeldungen einreichten, was die Differenzierung durch Software unterstreicht.

Nischenanbieter verfolgen mikrofluidische Point-of-Care-Geräte für ressourcenarme Umgebungen. NanoCellects WOLF-Sortierer arbeitet mit Einwegchips zu einem Zehntel der Betriebskosten und zieht das Interesse akademischer Impfstoffzentren auf sich. Standard BioTools schwenkte auf räumliche Proteomik um und integrierte Durchflusszytometriedaten mit Gewebebildgebung, um Multi-Omics-Dashboards für die onkologische Arzneimittelentwicklung zu erstellen. Anbieter mit ISO-13485-Akkreditierung gewinnen GMP-Zelltherapieverträge, während kleinere Unternehmen mit Investitionen von 2–5 Millionen USD in Qualitätssysteme kämpfen. Cyberangriffe im Jahr 2024 veranlassten die FDA zur Herausgabe von Cybersicherheitsleitlinien, die nun bei Krankenhausausschreibungen stark ins Gewicht fallen und eine weitere Eintrittsbarriere für Neueinsteiger darstellen.

Chancen in weißen Flecken bestehen beim mikrofluidischen HIV-CD4-Test in Subsahara-Afrika, doch die regulatorische Klarheit bleibt schwer fassbar, was die Risikokapitalfinanzierung verlangsamt. Insgesamt konzentriert sich der Wettbewerb auf die Anzahl der Detektorkanäle, KI-Genauigkeit und Serviceabdeckung, wobei der Preisdruck in Europa am stärksten ist, wo die IVDR-Konformität die Kosten erhöht, die Käufer jedoch mit engen Budgets konfrontiert sind.

Marktführer der Durchflusszytometriebranche

-

Sysmex Corporation

-

Becton, Dickinson and Company

-

DANAHER corporation (Beckman Coulter, Inc.)

-

Bio-Rad Laboratories Inc.

-

Luminex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Durchflusszytometrie-Marktbericht erfasste Unternehmen

- Agilent Technologies (ACEA)

- Apogee Flow Systems

- BD Biosciences (Becton, Dickinson & Co.)

- Beckman Coulter Life Sciences (Danaher)

- Bio-Rad Laboratories

- Curiox Biosystems

- Cytek Biosciences

- Immudex

- Luminex (DiaSorin Group)

- Merck KGaA (MilliporeSigma)

- Miltenyi Biotec

- Mindray

- NanoCellect Biomedical

- On-Chip Biotechnologies

- Sony Biotechnology

- Standard BioTools (Fluidigm)

- Stratedigm

- Sysmex

- Thermo Fisher Scientific (Invitrogen)

- Union Biometrica

Aktuelle Branchenentwicklungen im Durchflusszytometrie-Markt

- Dezember 2025: BD und das Institut für Immunologie und Immungesundheit der Universität Pennsylvania schlossen eine Partnerschaft zur gemeinsamen Entwicklung eines hochparametrischen Vollblut-Panels mit Phosphorylierungsmarkern für die Arzneimittelreaktionsprofilierung.

- Mai 2025: Thermo Fisher brachte den spektralen Invitrogen Attune Xenith-Zytometer auf den Markt, der 24-Farben-Workflows für Immunologie- und Immuno-Onkologie-Forscher automatisiert.

Durchflusszytometrie-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Durchflusszytometrie-Markt als alle laser-, impedanz- oder akustisch fokussierten Instrumente, Reagenzien, Software und kostenpflichtigen Dienstleistungen, die die Einzelzellanalyse und -sortierung in Forschungs-, klinischen und industriellen Arbeitsabläufen ermöglichen. Laut Mordor Intelligence werden Zubehörteile, die bei der Installation gebündelt oder zur Workflow-Optimierung verkauft werden, im Umsatzpool erfasst.

Wir schließen rein bildbasierte Zytometer aus, die niemals einen hydrodynamischen Flüssigkeitsstrom verwenden.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Produkt und Dienstleistung

-

Instrumente

- Zellanalysatoren

- Zellsortierer

-

Reagenzien und Verbrauchsmaterialien

- Antikörper

- Farbstoffe und Beads

- Kits und Panels

- Software

- Dienstleistungen

-

Instrumente

-

Nach Technologie

- Zellbasierte Durchflusszytometrie

- Bead-basierte Durchflusszytometrie

- Bildgebende Durchflusszytometrie

- Akustisch fokussierende Durchflusszytometrie

-

Nach Anwendung

-

Klinische Diagnostik

- Onkologie

- Hämatologie

- Infektionskrankheiten

- Organtransplantation

- Arzneimittelentdeckung und -entwicklung

- Stammzelltherapie und regenerative Medizin

- Immunologie

- Weitere Anwendungen

-

Klinische Diagnostik

-

Nach Endnutzer

- Krankenhäuser und Kliniken

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungs- und Referenzlaboratorien

- Weitere Endnutzer

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Laborleiter, Hämatologen/Pathologen, Produktmanager für Reagenzien und Beschaffungsverantwortliche in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche bestätigten die installierten Analysatoranzahlen, die Reagenzien-Pull-Through-Raten und bevorstehende Investitionsbudgets, sodass wir Annahmen verfeinern und erste Erkenntnisse validieren konnten.

Desk Research

Wir begannen mit strukturierter Desk-Recherche, bei der Daten aus der GLOBOCAN-Krebsserie der Weltgesundheitsorganisation, den Verfahrensdateien der Centers for Medicare and Medicaid Services, den Eurostat-Handelscodes und der International Society for Advancement of Cytometry gezogen wurden. Regulatorische Einreichungen in der U.S. FDA 510(k)-Datenbank und auf PubMed veröffentlichte Fachbeiträge kartierten die Technologieakzeptanz. Unternehmens-10-K-Berichte, Investorenpräsentationen sowie kuratierte Nachrichtenfeeds von Dow Jones Factiva und D&B Hoovers ergänzten Preisspannen und Versandhinweise.

In einem zweiten Durchgang rief unser Team Import-Export-Zeilen von Volza, Patentfamilien von Questel und Vertragsbekanntmachungen in Tenders Info ab und glich anschließend Überschneidungen vor der Modellierung ab. Diese Liste ist nicht erschöpfend; viele weitere Quellen unterstützten Datenprüfungen und Klärungen.

Marktgröße & Prognose

Wir wendeten einen integrierten Top-down- und selektiven Bottom-up-Ansatz an. Ausgehend von Produktions-, Handels- und Installationsbasisstatistiken haben wir den globalen Analysebestand neu aufgebaut und durchschnittliche Verkaufspreise sowie den jährlichen Reagenzienverbrauch angehängt, um die Umsatzbasis für 2025 zu ermitteln. Lieferanten-Rollups und Händlerprüfungen validierten die Gesamtwerte. Zu den Kernvariablen gehören neue Analyselieferungen, Reagenzien-Pull-Through pro Test, Prävalenz von Onkologietests, Beginn von Stammzelltherapiestudien und Laborinvestitionsausgaben. Multivariate Regression, gestützt auf den Konsens der Primärforschung, projiziert das Wachstum bis 2030, während die Szenarioanalyse Erstattungs- oder regulatorische Schocks erfasst. Lücken bei granularen Lieferungen wurden durch regionale Durchschnittspreisvolumen-Proxys überbrückt, die während der Interviews gesammelt wurden.

Datenvalidierung & Aktualisierungszyklus

Wir stellen sicher, dass jedes Ausgabedokument die Varianzprüfung, das Peer-Review und die Freigabe durch leitende Analysten besteht. Analysten vergleichen Modellsignale mit unabhängigen Kennzahlen, überprüfen Quellen bei Anomalien erneut und aktualisieren den Bericht jährlich, wobei nach wesentlichen Ereignissen Zwischenaktualisierungen herausgegeben werden, damit Kunden stets eine aktuelle Sicht erhalten.

Wie die Marktgröße für Durchflusszytometrie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen den Markt auf einzigartige Weise segmentieren und in unterschiedlichen Zyklen aktualisieren – eine Realität, die wir Kunden frühzeitig kommunizieren.

Zu den wesentlichen Ursachen für Abweichungen zählen Wettbewerber, die bildgebende oder akustisch fokussierte Systeme auslassen, Wechselkurse auf das Vorjahr fixieren oder einen gleichbleibenden Reagenzienverbrauch annehmen. Hier hebt sich Mordors Methodik ab: Unser Aktualisierungszyklus verknüpft jede Auffrischung mit neuen Inzidenzdaten, Echtzeit-ASP-Verschiebungen und durch Interviews verifizierten Nutzungsmustern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 6,75 Mrd. (2025) | Mordor Intelligence | Keine |

| USD 4,68 Mrd. (2024) | Global Consultancy A | Engeres Produktsortiment; bildgebende und akustische Plattformen ausgeschlossen |

| USD 6,16 Mrd. (2024) | Industry Association B | Einszenario-Prognose und feste Währungskurse von 2023 |

| USD 5,71 Mrd. (2024) | Trade Journal C | Stützt sich auf freiwillige Angaben ohne Anpassung des Reagenzien-Pull-Through |

Zusammenfassend lässt sich sagen, dass Mordors Durchflusszytometrie-Basislinie durch die Triangulation mehrerer Variablen, deren Validierung durch Praktiker an vorderster Front und eine schnelle Aktualisierung eine ausgewogene, transparente und reproduzierbare Referenz für Entscheidungsträger bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Durchflusszytometrie im Jahr 2026 und wie schnell wächst er?

Die Marktgröße der Durchflusszytometrie erreichte 2026 einen Wert von 7,27 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,69 % bis 2031 wachsen.

Welche Produktkategorie wächst am schnellsten?

Software ist die am schnellsten wachsende Kategorie und wächst mit einer CAGR von 13,25 % bis 2031, da cloudnative Analyselösungen mit KI-basiertem automatischem Gating zunehmend Akzeptanz finden.

Warum werden Spektralzytometer für den Test auf minimale Resterkrankung bevorzugt?

Spektralinstrumente erkennen eine Leukämiezelle unter 1 Million normalen Zellen und ermöglichen so hochempfindliche 19-Farben-MRD-Panels, die in den Vereinigten Staaten nun erstattet werden.

Welche Region wird die größte künftige Nachfrage generieren?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,51 % wachsen, da China und Indien in hochparametrische Zytometrie für onkologische Programme investieren.

Wie wirken sich Personalengpässe auf die Testvolumina aus?

Eine Vakanzenquote von 23 % für zertifizierte Zytometristen drängt Gemeinschaftskrankenhäuser dazu, die Immunphänotypisierung an Referenzlaboratorien mit größeren Talentpools auszulagern.

Welche Hürde stellt die EU-IVDR für Anbieter dar?

Antikörperhersteller müssen umfangreiche technische Unterlagen einreichen, und Rückstände haben bereits dazu geführt, dass etwa 18 % der Kataloge in Europa vorübergehend nicht verfügbar sind.

Seite zuletzt aktualisiert am: