Immunhistochemie-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

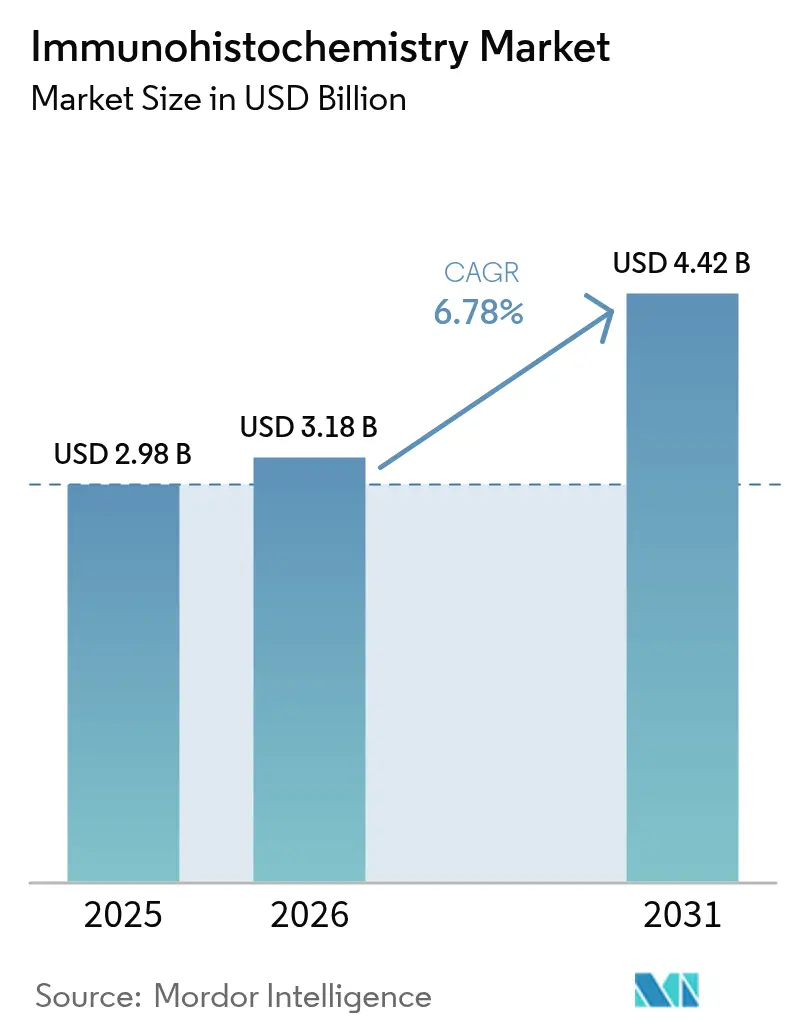

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

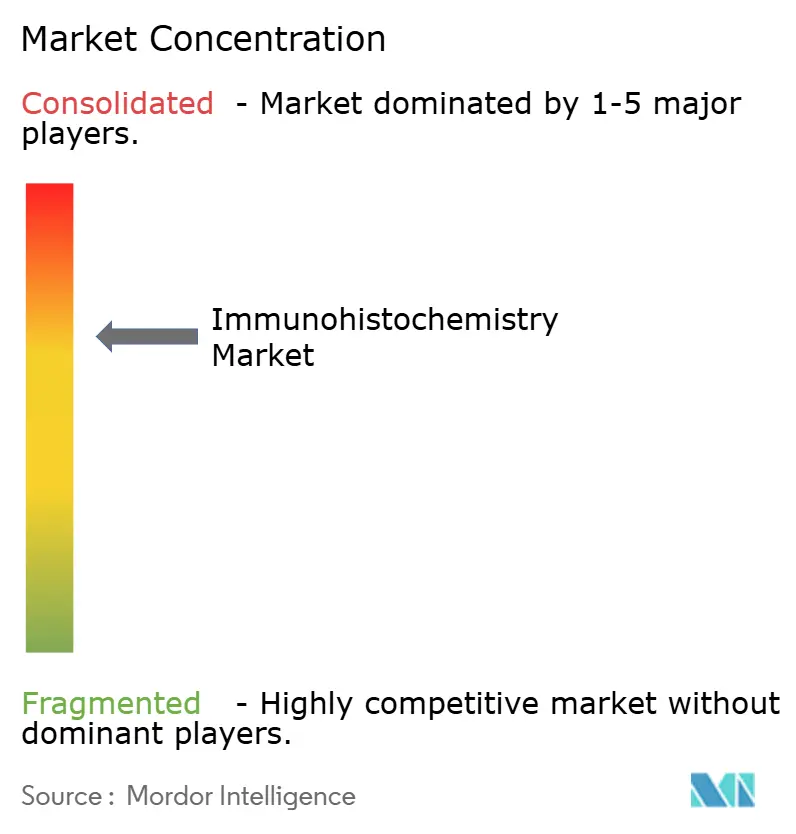

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immunhistochemie-Marktanalyse von Mordor Intelligence

Die Größe des Immunhistochemie-Marktes wurde im Jahr 2025 auf 2,98 Milliarden USD geschätzt und soll von 3,18 Milliarden USD im Jahr 2026 auf 4,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,78 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die steigende Krebsprävalenz, den breiteren Einsatz von Begleitdiagnostika und die rasche Einführung KI-gestützter Multiplex-Färbungs-Workflows unterstützt, die die Durchlaufzeiten verkürzen und gleichzeitig die diagnostische Präzision verbessern [1]Anders Blilie, "Durch künstliche Intelligenz unterstützte Prostatakrebsdiagnose zur Reduzierung des Einsatzes von Immunhistochemie," arxiv, arxiv.org. Die zunehmende Integration digitaler Pathologie, die tiefere Durchdringung automatisierter Objektträgerfärber in Laboratorien mittlerer Einkommensstufe und wachsende Investitionen in die Auslagerung der Arzneimittelentdeckung verleihen dem Markt weiteren Schwung. Gleichzeitig erhöht die Neuklassifizierung von Immunhistochemie-Assays als Medizinprodukte durch die FDA die Compliance-Kosten, begünstigt jedoch große Hersteller, die bereits global zertifizierte Qualitätssysteme betreiben. Die geografische Nachfrage verlagert sich allmählich in den asiatisch-pazifischen Raum, wo der Ausbau der Onkologieinfrastruktur und der Fertigungskapazitäten den ungedeckten Diagnosebedarf ergänzt. Die Konsolidierung unter den Lieferanten – veranschaulicht durch den Danaher–Abcam-Deal von 2024 – signalisiert einen Wettbewerbsschwerpunkt auf durchgängigen Reagenzien-, Instrument- und Software-Portfolios.

Wichtigste Erkenntnisse des Berichts

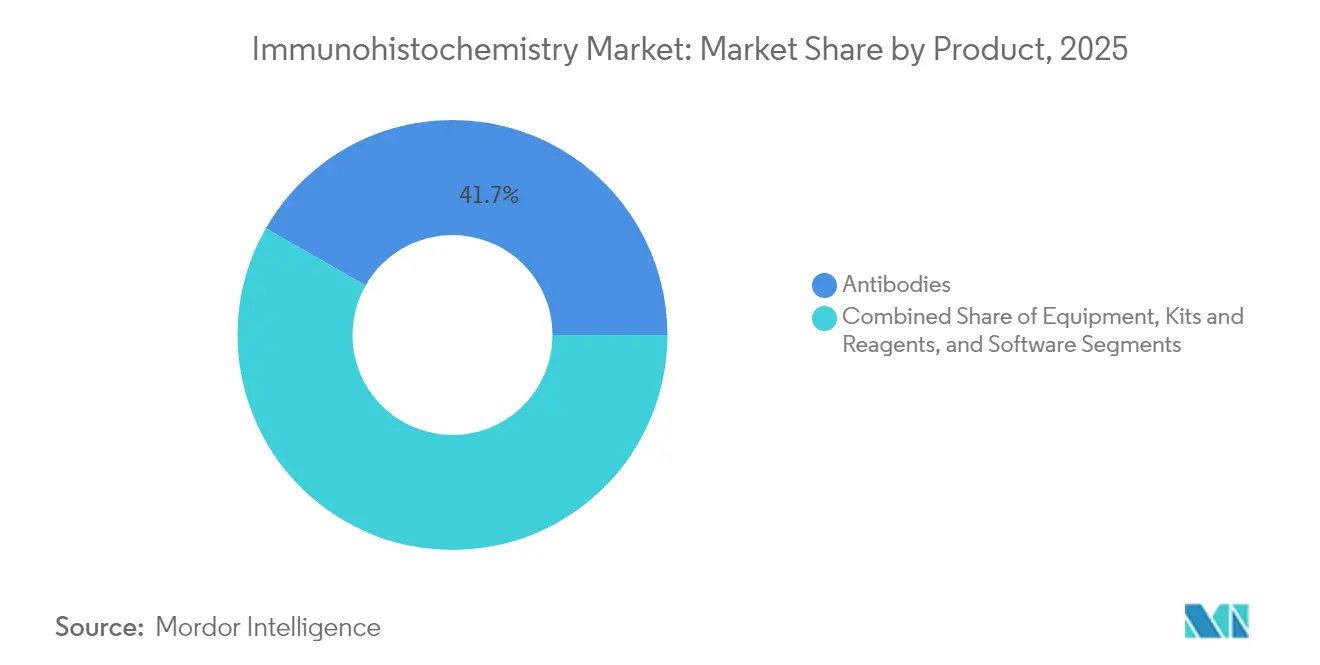

- Nach Produktkategorie führten Antikörper mit einem Anteil von 41,74 % am Immunhistochemie-Markt im Jahr 2025; Softwarelösungen sollen bis 2031 mit einer CAGR von 7,58 % wachsen.

- Nach Anwendung entfiel auf die Diagnostik ein Anteil von 60,92 % an der Immunhistochemie-Marktgröße im Jahr 2025, während die Arzneimittelentdeckung und -prüfung bis 2031 mit einer CAGR von 7,72 % voranschreitet.

- Nach Nachweismethode hielt die indirekte Immunhistochemie im Jahr 2025 einen Anteil von 70,66 % am Immunhistochemie-Markt und soll mit einer CAGR von 7,63 % wachsen.

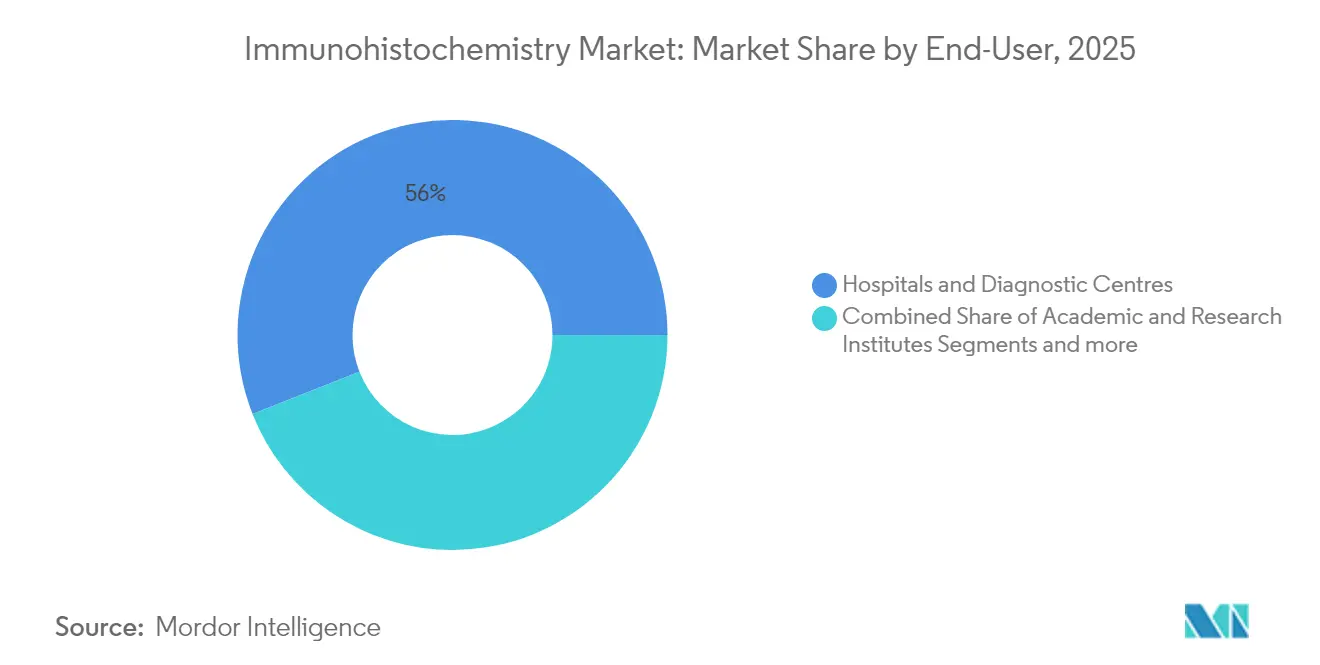

- Nach Endnutzer entfielen auf Krankenhäuser und Diagnosezentren 55,98 % der Immunhistochemie-Marktgröße im Jahr 2025; akademische Institute verzeichnen die höchste prognostizierte CAGR von 7,76 % bis 2031.

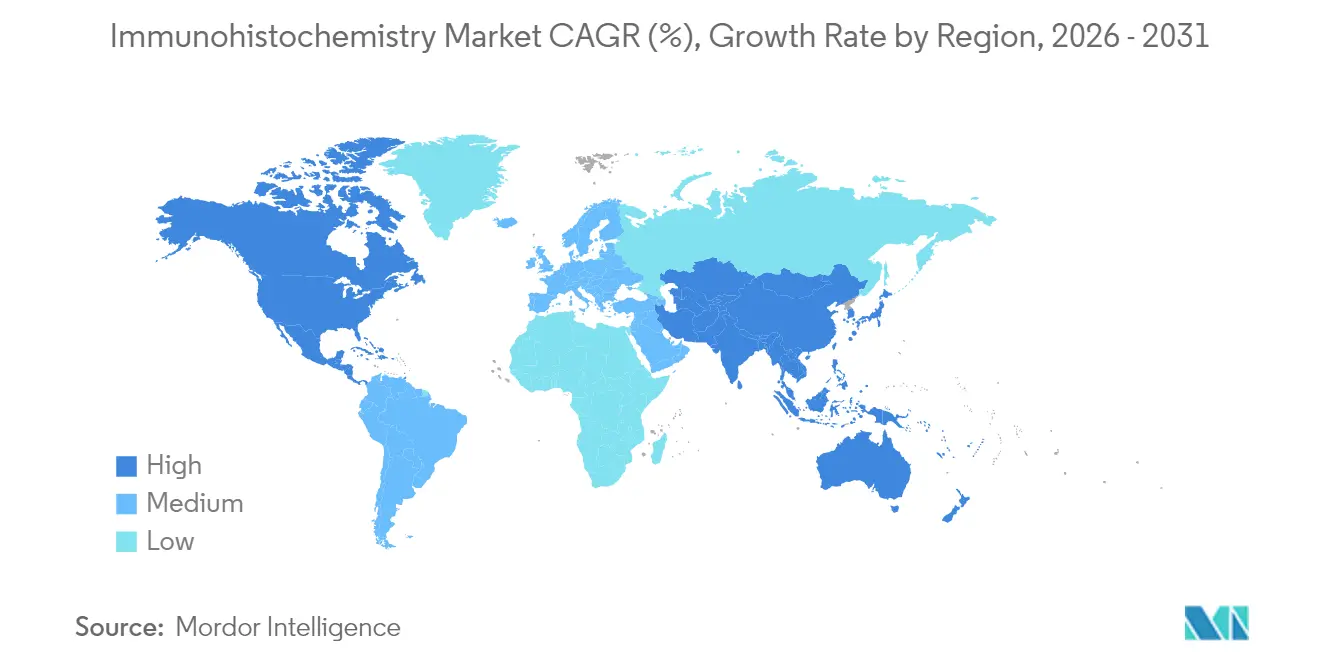

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,92 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 eine CAGR von 7,84 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Immunhistochemie-Markttrends und -einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsprävalenz | +1.8% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und chronische Krankheitslast | +1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte in Multiplex- und KI-gestützten IHC-Workflows | +2.1% | Nordamerika und EU führend, Einführung im asiatisch-pazifischen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zulassungen für Begleitdiagnostika | +1.2% | Global, FDA/EMA-Entscheidungen treiben weltweite Einführung voran | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Auslagerung gewebebasierter Biomarker-Entdeckung | +0.8% | Nordamerika und EU als Kern, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erschwingliche automatisierte Objektträgerfärber in aufstrebenden Laboratorien | +0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsprävalenz

Die steigende Krebsinzidenz hält die hohe Nachfrage nach Immunhistochemie-Markttests aufrecht, die die Tumorbiologie mit Einzelzellauflösung klären [2]Alina Bollhagen, "Hochgradig gemultiplexte Gewebebildgebung in der Präzisionsonkologie und translationalen Krebsforschung," Amerikanische Vereinigung für Krebsforschung, pmc.ncbi.nlm.nih.gov. Multiplex-Färbung enthüllt Immun-Tumor-Wechselwirkungen und leitet die Auswahl der Checkpoint-Inhibitor-Therapie. Begleitdiagnostika erweitern die Behandlungsberechtigung: Die FDA hat HER2-ultralow-Tests zugelassen, und die Indikation von Zanidatamab für den Gallengang stützt sich auf eine robuste HER2-Färbung. Seltene Krebsanwendungsfälle, wie die Pemphigus-Diagnose als Ersatz für die direkte Immunfluoreszenz, erweitern den Immunhistochemie-Markt weiter [3]Rana, Deepika, "Direkte Immunfluoreszenz (DIF) versus immunhistochemische (IHC) Färbung von Komplementen und Immunglobulinen (Ig) in der Pemphigus-Gruppe," Das Indische Journal für Pathologie und Mikrobiologie, journals.lww.com.

Alternde Bevölkerung und chronische Krankheitslast

Eine längere Lebenserwartung vervielfacht chronische Komorbiditäten und treibt Fallzahlen in die Höhe, die die bestehenden histopathologischen Kapazitäten belasten. Weniger als 14 Pathologen pro Million Einwohner weltweit und steigende Arbeitsbelastungen (über 4.000 Fälle jährlich in vielen Regionen) erhöhen die Abhängigkeit von der Automatisierung. Krankenhauslaboratorien fordern 20 % mehr Immunhistochemie-Tests als noch vor einem Jahrzehnt, während nur ein Drittel der klinischen Standorte aufgrund von Kapitalbeschränkungen digitale Pathologie eingeführt hat. Diese Lücke beschleunigt die Einführung KI-gestützter Objektträgerscanner, die die Färbungsintensität und -bewertung standardisieren und den Durchsatz verbessern, ohne die Qualität zu senken.

Fortschritte in Multiplex- und KI-gestützten Workflows

KI-Kollaborationsrahmen wenden universelle Algorithmen auf verschiedene Färbungen an und übertreffen kohortspezifische Modelle (Kappa 0,578 vs. 0,509). Virtuelles Multiplexing erstellt Färbungen aus einem einzigen H&E-Bild und bewahrt das Gewebe für die nachgelagerte genomische Profilierung. Kommerzielle Plattformen wie Roche's navify Digital Pathology verbinden automatisierte Färber, Objektträgerscanner und cloudbasierte KI, um eine durchgängige Berichterstattung zu ermöglichen und die manuelle Durchlaufzeit um 40 % zu reduzieren. Diese Innovationen positionieren Software als die am schnellsten wachsende Komponente innerhalb des Immunhistochemie-Marktes.

Ausweitung der Zulassungen für Begleitdiagnostika

Regulierungsbehörden genehmigen zunehmend Pankrebskrebs- und zielspezifische Assays, die direkt mit Therapieetiketten gekoppelt sind. Illumina's TruSight Oncology Comprehensive wurde das erste In-vitro-Diagnostik-Kit mit Pankrebskrebs-Ansprüchen, das 500 Gene zur Information immun-onkologischer Entscheidungen auswertet. Roche's TROP2 RxDx-Gerät, das unter der FDA-Durchbruchsbezeichnung zugelassen wurde, bewertet die Membranintensität autonom – was die Konsistenz gegenüber manuellen Ablesungen verbessert. Die europäische CE-IVDR-Einführung von CLDN18.2-Tests eröffnet den Zugang für 38 % der Magenkrebs-Patienten und demonstriert die integrative Wirkung der regulatorischen Angleichung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Antikörper und Nachweiskits | -1.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Histopathologen | -0.9% | Subsaharisches Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für fortgeschrittene IHC-Panels | -0.7% | Global, besonders ausgeprägt in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei kritischen Reagenzien | -0.5% | Global, mit höchsten Auswirkungen während Störungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Antikörper und Nachweiskits

Zwei Drittel der kommerziell erhältlichen Antikörper bestehen grundlegende Spezifitätstests nicht, was Laboratorien zwingt, kostspielige interne Validierungen durchzuführen, die die Kosten pro Test erhöhen. Die YCharOS-Überprüfung von 1.000 Antikörpern bezifferte die Verluste durch mangelnde Reproduzierbarkeit auf bis zu 1,8 Milliarden USD jährlich allein in den Vereinigten Staaten. Die mittleren Listenpreise für monoklonale Therapeutika liegen zwischen 15.624 USD und 143.833 USD, was die Grenzen der Fertigungskapazitäten trotz Prozessverbesserungen widerspiegelt. Die lokalen Deckungsfeststellungen von Medicare (in Kraft seit Juli 2024) erfordern nun eine strenge Dokumentation der medizinischen Notwendigkeit für Immunhistochemie-Färbungen, was die Erstattung für erweiterte Panels einschränkt.

Mangel an qualifizierten Histopathologen in einkommensschwachen Regionen

Subsaharisches Afrika hat im Durchschnitt weniger als drei Pathologen pro Million Einwohner, was die Nutzung der Immunhistochemie auf tertiäre Zentren beschränkt, die sich importierte Reagenzien leisten können. Pakistan verfügt über einen Histopathologen pro 450.000 Einwohner in 18 großen Laboratorien, was zu diagnostischen Verzögerungen von mehr als drei Wochen bei komplexen Fällen führt. Bulgarien erstattet nur eine begrenzte Anzahl von Brustmarkern, sodass Patienten 80–120 BGN pro Antikörper zahlen müssen, was das Testvolumen dämpft. Kooperative Ausbildungsinitiativen und kostengünstige automatisierte Färber bieten teilweise Abhilfe, doch der Mangel an Humanressourcen bleibt eine langfristige Bremse für die Einführung des Immunhistochemie-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Softwarelösungen treiben die digitale Transformation voran

Das Antikörper-Teilsegment verankert weiterhin 41,74 % des Immunhistochemie-Marktanteils im Jahr 2025 und bestätigt seine grundlegende Rolle bei jedem durchgeführten Assay. Software hingegen schreitet mit einer CAGR von 7,58 % voran, da Laboratorien auf cloudgehostete Bildanalysen migrieren, die eine institutionsübergreifende Algorithmusbereitstellung ermöglichen. Roche's VENTANA DP 200 Objektträgerscanner, integriert mit navify Digital Pathology, veranschaulicht einen nahtlosen Weg von der Färbung bis zur KI-Bewertung. Die Antikörperkategorie selbst entwickelt sich weiter: Primäre monoklonale Klone gewinnen an Validierungstransparenz, während multiplex-fähige Sekundärantikörper Ziele mit geringer Häufigkeit verstärken. Geräteaufrüstungen verlaufen parallel zu diesen Verschiebungen; automatisierte Färber reduzieren manuelle Fehler und entlasten qualifizierte Arbeitskräfte für Interpretationsaufgaben. Da Open-Source-Tools wie QuPath und HistoQC die Bildstandardisierung verbessern, führen Laboratorien in Ländern mit mittlerem Einkommen digitale Plattformen schneller ein, was die strategische Bedeutung von Software im gesamten Immunhistochemie-Markt stärkt.

Bei Kits und Reagenzien beeinflussen Zulassungen von Begleitdiagnostika die Kaufentscheidungen, da Onkologen eine strenge Lot-zu-Lot-Reproduzierbarkeit benötigen. Objektträgerscanner und Gewebe-Microarrayer konvergieren zur Unterstützung der Hochdurchsatz-Translationsforschung. Hersteller reagieren mit qualitätsgesicherten Reagenzienpaketen, um die Compliance unter der Geräteneueinstufungsregel der FDA zu erleichtern. Dieses Zusammenspiel sichert die Aufwertung von Software von einem Hilfswerkzeug zu einem zentralen Umsatzbeitrag und bereitet die Bühne für zweistelliges Wachstum bis 2031 im Immunhistochemie-Markt.

Nach Anwendung: Arzneimittelentdeckung beschleunigt Auslagerungstrends

Die Diagnostik behielt im Jahr 2025 einen Anteil von 60,92 % an der Immunhistochemie-Marktgröße und spiegelt damit routinemäßige Onkologie-Workflows in Krankenhäusern wider. Dennoch wächst die Arzneimittelentdeckung und -prüfung am schnellsten mit einer CAGR von 7,72 %, da pharmazeutische Auftraggeber die Gewebeanalyse an Auftragsforschungsorganisationen auslagern. ICON plc veranschaulicht diesen Wandel und bietet die Entwicklung maßgeschneiderter Immunhistochemie-Assays auf Ventana Benchmark ULTRA-Plattformen in CAP-lizenzierten Laboratorien an. Die Auslagerung profitiert von Skaleneffekten des Immunhistochemie-Marktes: Zentralisierte Standorte verarbeiten täglich Tausende von Objektträgern und setzen KI ein, um Ausreißer zu kennzeichnen, was die Zykluszeit für die Biomarker-Qualifizierung verkürzt.

Über die Onkologie hinaus informieren gewebebasierte Assays die Infektionskrankheiten- und Autoimmunforschung. Räumliche Omics koppelt Immunhistochemie mit hochplexer RNA-Kartierung und bietet einen multi-omischen Kontext, der die Zielentdeckung beschleunigt. Laborautomatisierung und algorithmusgesteuerte Bewertung steigern die Reproduzierbarkeit und sichern Auftraggebern die Datenintegrität. Da Regulierungsbehörden Gewebebelege in Arzneimittelzulassungspaketen betonen, erweitern Vertragslaboratorien ihre Kapazitäten und stärken den Schwung des Segments während des gesamten Prognosezeitraums.

Nach Endnutzer: Akademische Institute führen bei der Einführung von Innovationen

Krankenhäuser und Diagnosezentren hielten im Jahr 2025 einen Anteil von 55,98 % am Immunhistochemie-Markt und verankern routinemäßige Krebsuntersuchungen, wobei sie von integrierten Reagenzien-Instrument-Paketen profitieren, die die Compliance mit der Geräteregelung der FDA vereinfachen. Akademische und Forschungsinstitute, obwohl kleiner im absoluten Umsatz, expandieren mit einer CAGR von 7,76 %, da durch Zuschüsse finanzierte Programme Multiplex-Färbung, räumliche Omics und KI-gestützte Bewertung erproben, die später in die klinische Praxis übergehen. Auftragsforschungsorganisationen erweitern den Zugang zur Hochdurchsatz-Gewebeanalyse durch das Angebot validierter Protokolle auf automatisierten Plattformen, ein Modell, das pharmazeutische Auftraggeber anzieht, die die Zykluszeiten bei der Biomarker-Entdeckung reduzieren möchten.

Anhaltende Arbeitskräftemangel prägen die Einführungsmuster: Das Vereinigte Königreich meldet Vakanzraten von über 30 % in einigen Pathologieabteilungen, während Pakistan nur einen Histopathologen pro 450.000 Einwohner hat, was Gemeindekrankenhäuser dazu veranlasst, komplexe Panels auszulagern und das digitale Teilen von Objektträgern zu beschleunigen. Akademische Zentren begegnen dieser Einschränkung, indem sie KI-Algorithmen in die Ausbildung von Assistenzärzten integrieren und die manuelle Überprüfungszeit um bis zu 40 % reduzieren, ohne die Genauigkeit zu beeinträchtigen. Die dem Immunhistochemie-Markt zugeschriebene Größe für akademische Institute steigt weiter, da Multizentren-Konsortien Mengenrabatte auf Antikörper und Objektträgerscanner aushandeln, die Kosten pro Test senken und den Forschungsdurchsatz stimulieren. Kleine Speziallaboratorien, die sich auf seltene Krankheiten oder Zelltherapie-Eignungstests konzentrieren, gewinnen an Bedeutung, indem sie cloudbasierte Bildserver nutzen, die eine Fernberatung durch Experten ermöglichen – eine Fähigkeit, die Krankenhäuser zunehmend für Zweitgutachten übernehmen. Insgesamt begünstigen die Endnutzerdynamiken Institutionen, die Automatisierung, digitale Pathologie und kollaborative Netzwerke kombinieren, und stärken die akademische Führungsrolle bei der Technologiediffusion im gesamten Immunhistochemie-Markt.

Nach Nachweismethode: Indirekte Methoden dominieren technische Anwendungen

Indirekte Nachweismethoden machten im Jahr 2025 einen Anteil von 70,66 % am Immunhistochemie-Markt aus und sollen bis 2031 mit einer CAGR von 7,63 % wachsen, gestützt durch ihre überlegene Empfindlichkeit, Signalamplifikation und Kompatibilität mit Multiplex-Panels, die Ziele mit geringer Häufigkeit untersuchen. Die direkte Methode bleibt nützlich für Antigene mit hoher Expression und schnelle intraoperative Entscheidungen, doch ihre begrenzte chromogene Intensität und höhere Hintergrundfärbung schränken die breitere Einführung ein und halten ihren Umsatzbeitrag unter 20 % der Immunhistochemie-Marktgröße.

Technische Fortschritte stärken die indirekte Dominanz: Polymerbasierte Sekundärsysteme reduzieren endogene Biotin-Interferenz, und neuartige Fluorophor-Konjugate ermöglichen sieben oder mehr gleichzeitige Marker unter einem einzigen Anregungsfilter, was räumliche Omics-Workflows beschleunigt. Generative KI löst nun Membran-Kolokaliserungsartefakte in Hellfeld-Multiplex-Bildern auf und ermöglicht es indirekten Färbungen, eine klarere Abgrenzung in überfüllten Gewebekompartimenten zu erreichen. Laboratorien, die automatisierte Objektträgerfärber einsetzen, integrieren voroptimierte indirekte Protokolle, die die Laufzeiten um 25 % verkürzen und gleichzeitig die Reagenzienvolumina standardisieren – eine Effizienz, die für Onkologiezentren mit hohem Volumen entscheidend ist. Regulatorische Leitlinien des Kollegiums der amerikanischen Pathologen schreiben eine vollständige Validierung für laborentwickelte indirekte Assays vor und drängen Anbieter dazu, schlüsselfertige Kits zu liefern, die Antikörper, Polymere und Chromogene in einzelnen Chargen für eine einfachere Dokumentation bündeln. Aufkommende Fluoreszenz-Sondentechnologien erweitern die indirekten Fähigkeiten weiter, indem sie die Immunzellfunktion in situ verfolgen – eine Funktion, die in Zelltherapiestudien zunehmend gefragt ist. Insgesamt sichern diese Innovationen den indirekten Ansatz als Rückgrat der hochkomplexen Testung im gesamten Immunhistochemie-Markt.

Geografische Analyse

Nordamerika kontrolliert 40,92 % des Umsatzes im Jahr 2025, gestützt durch etablierte Erstattungsregelungen, frühen KI-Einsatz und häufige Zulassungen von Begleitdiagnostika. Laboratorien müssen jedoch Compliance-Ausgaben von 566 Millionen bis 3,56 Milliarden USD im Rahmen der FDA-Regel für laborentwickelte Tests von 2024 absorbieren, was strategische Partnerschaften mit größeren IVD-Herstellern fördert. Die Einführung digitaler Pathologie, derzeit bei 33 % der klinischen Standorte, soll sich beschleunigen, da Kapitalbudgets auf Bildverwaltungsplattformen verlagert werden, die Fernlesungen durch Subspezialisten ermöglichen.

Der asiatisch-pazifische Raum weist mit einer CAGR von 7,84 % das höchste Wachstum auf, angetrieben durch steigende Onkologieinzidenz, expandierende Bioproduktionskapazitäten und Aufrüstungen öffentlicher Krankenhäuser. China und Indien leiten Konjunkturmittel in Krebszentren, die mit automatisierten Objektträgefärbern ausgestattet sind, obwohl der Arbeitskräftemangel akut bleibt. Die Pathologen-Dichte in Pakistan liegt bei einem pro 450.000 Einwohnern, was die Geschwindigkeit der fortgeschrittenen Einführung des Immunhistochemie-Marktes einschränkt. Investitionen in KI-gestützte Bewertungstools bieten teilweise Abhilfe und ermöglichen es weniger erfahrenem Personal, einfache Fälle zu triagieren.

Europa wächst stetig auf der Grundlage der CE-IVDR-Angleichung und der Ausweitung von Präzisionsmedizin-Einführungen. Deutschland und Frankreich führen bei der Einführung digitaler Plattformen, während südliche und östliche Staaten aufgrund von Erstattungslücken zurückbleiben: Bulgarien beschränkt die Abdeckung auf begrenzte Brustkrebsmarker und verlagert die Kosten auf die Patienten. Regionale Qualitätsprogramme wie NordiQC steigerten die Biomarker-Bestehensraten von 71 % im Jahr 2017 auf 79 % im Jahr 2021 und unterstreichen einen kontinentalen Vorstoß zur Assay-Standardisierung.

Wettbewerbslandschaft

Der Immunhistochemie-Markt konsolidiert sich, da integrierte Akteure Reagenzien mit Hardware und Algorithmen verbinden. Danahers Übernahme von Abcam für 5,5 Milliarden USD fügt 189.000 Antikörper- und Protein-Tools zu einem Portfolio hinzu, das bereits Leica Biosystems-Instrumente umfasst. Roche nutzt seine KI-Kompetenz; sein TROP2-Immunhistochemie-Assay erkennt Tumorzellen autonom, reduziert die Variabilität zwischen den Lesern und erhielt den FDA-Durchbruchsstatus. Thermo Fisher, Leica-Indica und aufstrebende Startups konkurrieren durch digitale Ökosysteme, die Scanner, Cloud-Speicher und Analyse-Abonnements bündeln.

Qualitätskontrollherausforderungen prägen die Wettbewerbspositionierung. Zwei Drittel der kommerziellen Antikörper verfehlen die Spezifikationsmarken, was Marken mit verifizierten Leistungsdokumentationen aufwertet. Große Anbieter nutzen globale Servicelaboratorien – Danaher eröffnete 2024 zwei CLIA-zertifizierte Standorte –, um die Assay-Reproduzierbarkeit zu demonstrieren und die pharmazeutische Co-Entwicklung zu unterstützen.

Startups zielen auf virtuelles Multiplexing und universelle KI-Analysatoren ab, reduzieren den Gewebeverbrauch und erweitern die Einführung in ressourcenarmen Umgebungen. Während die Markteintrittsbarrieren unter der Geräteklassenregulierung steigen, bleibt die Algorithmus-Innovation offen und ermöglicht es agilen Unternehmen, Nischenvorteile zu erzielen.

Führende Unternehmen der Immunhistochemie-Branche

F. Hoffmann-LA Roche AG

Thermo Fisher Scientific Inc.

Merck KGaA

Abcam PLC

Agilent Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Diagnostic BioSystems erhielt die Zertifizierung der saudi-arabischen Behörde für Lebensmittel und Arzneimittel für sein Immunhistochemie-Portfolio und ermöglicht damit die direkte Belieferung von GCC-Laboratorien.

- Juni 2025: ALIKO SCIENTIFIC (Ikonisys SA) unterzeichnete eine exklusive italienische Vertriebsvereinbarung mit Menarini Diagnostics für schnelle Immunhistochemie-Produkte.

- Mai 2025: Foundation Medicine erweiterte sein Serviceangebot um MET-Tests über den VENTANA MET (SP44) RxDx-Assay.

- Oktober 2024: Die Europäische Kommission genehmigte den VENTANA CLDN18 RxDx-Assay als ersten CE-markierten Immunhistochemie-Test für Magenkrebs-Patienten.

Globaler Immunhistochemie-Marktberichtsumfang

Gemäß dem Umfang des Berichts ist die Immunhistochemie (IHC) eine Technik zum Nachweis von Antigenen oder Haptenen in Zellen eines Gewebeschnitts, indem das Prinzip der spezifischen Bindung von Antikörpern an Antigene in biologischen Geweben genutzt wird.

Der Immunhistochemie-Markt ist segmentiert nach Produkt (Antikörper, Geräte und Reagenzien), Anwendung (Diagnostik und Arzneimittelprüfung), Endnutzer (Krankenhäuser und Diagnosezentren, akademische und Forschungsinstitute, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Antikörper | Primärantikörper |

| Sekundärantikörper | |

| Geräte | Automatisierte Objektträgefärber |

| Gewebe-Microarrayer | |

| Objektträgerscanner | |

| Sonstige | |

| Kits und Reagenzien | |

| Software |

| Diagnostik | Krebs |

| Infektionskrankheiten | |

| Autoimmunerkrankungen | |

| Sonstige | |

| Arzneimittelentdeckung und -prüfung |

| Krankenhäuser und Diagnosezentren |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Sonstige |

| Direkt |

| Indirekt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Antikörper | Primärantikörper |

| Sekundärantikörper | ||

| Geräte | Automatisierte Objektträgefärber | |

| Gewebe-Microarrayer | ||

| Objektträgerscanner | ||

| Sonstige | ||

| Kits und Reagenzien | ||

| Software | ||

| Nach Anwendung | Diagnostik | Krebs |

| Infektionskrankheiten | ||

| Autoimmunerkrankungen | ||

| Sonstige | ||

| Arzneimittelentdeckung und -prüfung | ||

| Nach Endnutzer | Krankenhäuser und Diagnosezentren | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Sonstige | ||

| Nach Nachweismethode | Direkt | |

| Indirekt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Immunhistochemie-Markt derzeit?

Der Immunhistochemie-Markt wird im Jahr 2026 auf 3,18 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,42 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Softwarelösungen, die KI-gestützte Bildanalyse und Workflow-Plattformen umfassen, schreiten bis 2031 mit einer CAGR von 7,58 % voran.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Starke Investitionen in die Gesundheitsinfrastruktur, eine wachsende Krebslast und die zunehmende Einführung von Präzisionsmedizin treiben den asiatisch-pazifischen Raum mit einer CAGR von 7,84 % voran.

Wie werden neue FDA-Vorschriften die Laboratorien beeinflussen?

Die FDA-Regel von 2024 klassifiziert Immunhistochemie-Assays als Medizinprodukte und erfordert Validierungsschritte, die den Sektor 566 Millionen bis 3,56 Milliarden USD kosten könnten, begünstigt jedoch kapitalstarke Lieferanten.

Welche technologischen Fortschritte gestalten Immunhistochemie-Workflows neu?

KI-gestützte Multiplex-Färbung, virtuelle Färbung aus H&E-Bildern und cloudbasierte digitale Pathologie-Ökosysteme verbessern gemeinsam die Genauigkeit und den Durchsatz und fördern das Marktwachstum.

Welcher Anwendungsbereich zeigt das höchste langfristige Wachstum?

Arzneimittelentdeckung und -prüfung, unterstützt durch pharmazeutische Auslagerung an Auftragsforschungsorganisationen, soll bis 2031 mit einer CAGR von 7,72 % wachsen.

Seite zuletzt aktualisiert am: