NTRK-Fusionsgen-positiver fortgeschrittener solider Tumor – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

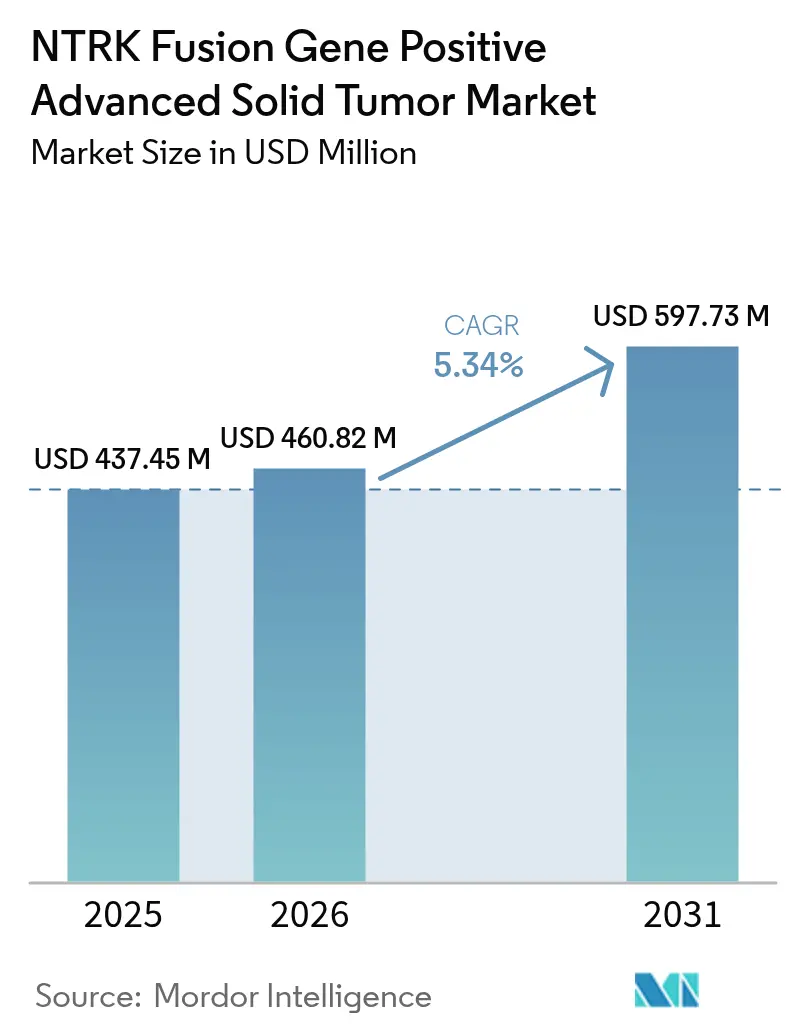

| Marktgröße (2026) | 460.82 Millionen US-Dollar |

| Marktgröße (2031) | 597.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

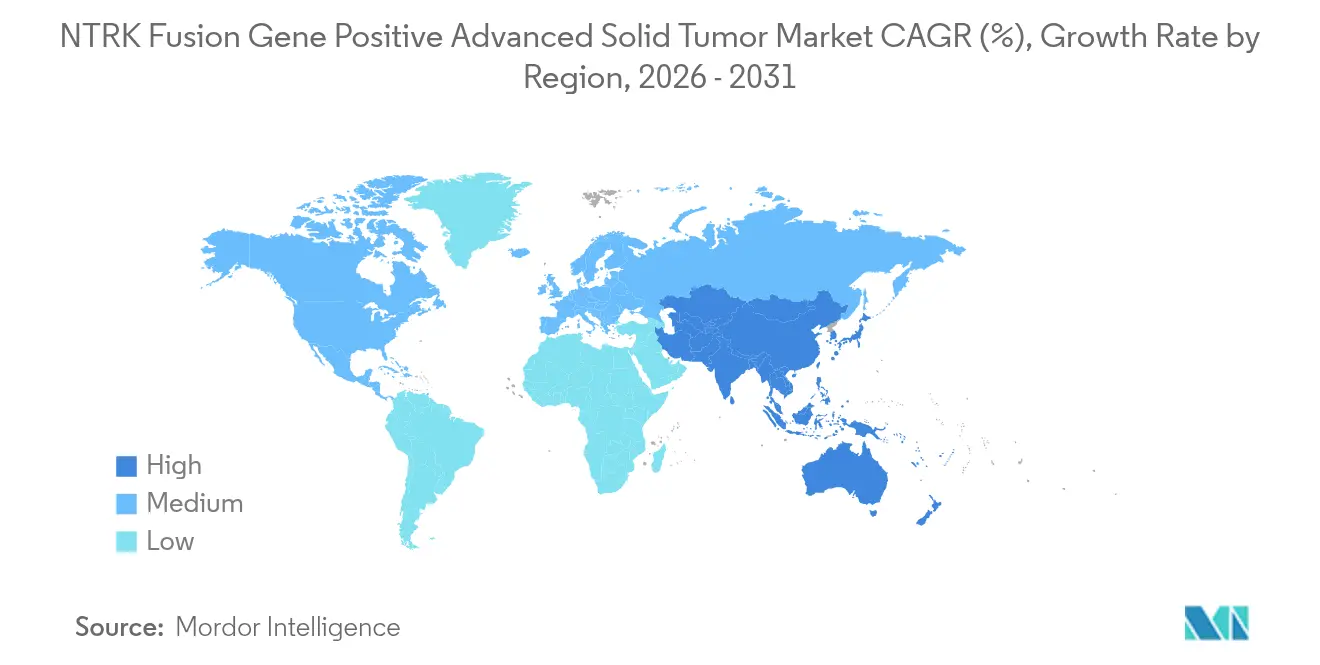

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

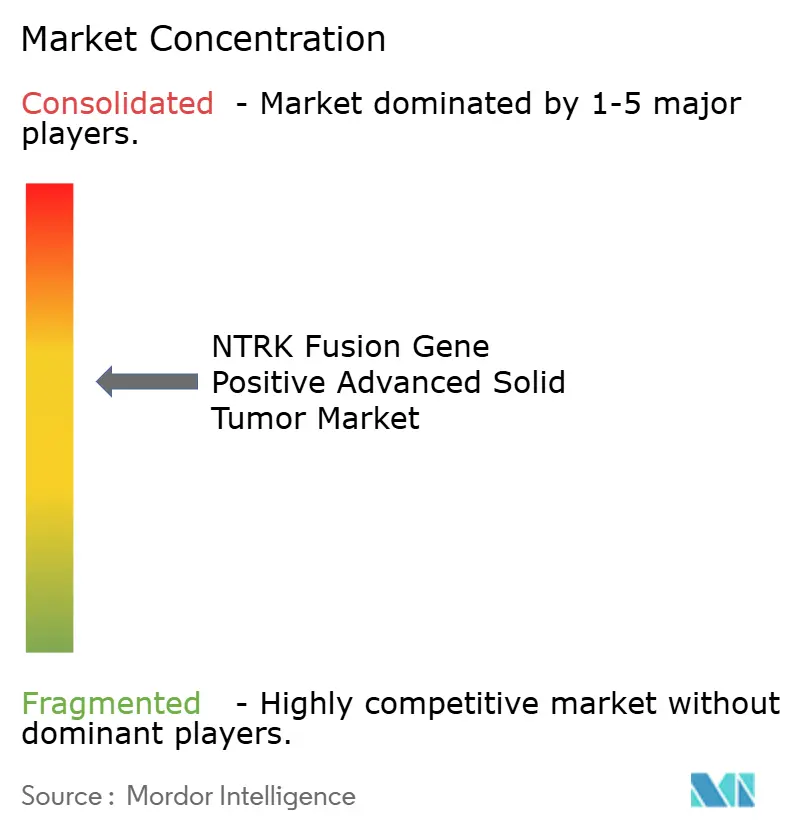

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NTRK-Fusionsgen-positiver fortgeschrittener solider Tumor-Marktanalyse von Mordor Intelligence

Die Marktgröße für den NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor wird voraussichtlich von 437,45 Mio. USD im Jahr 2025 auf 460,82 Mio. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 597,73 Mio. USD bei einer CAGR von 5,34 % über den Zeitraum 2026–2031 erreichen. Therapeutika erzielen den größten Anteil am Umsatz, da Kostenträger weiterhin zielgerichtete Medikamente erstatten, die das progressionsfreie Überleben verlängern, während diagnostische Innovationen die Reichweite der Testung ausweiten. Erstgenerations-TRK-Inhibitoren haben einen klaren Regulierungspfad geschaffen und stimulieren nun Folgeinvestitionen in Verbindungen der nächsten Generation, die Resistenzen im Zentralnervensystem (ZNS) adressieren. Die Marktdurchdringung wird jedoch durch die grundlegende Seltenheit von NTRK-Fusionen eingeschränkt, die bei weniger als 1 % der meisten soliden Tumoren auftreten. Das regionale Wachstum hängt von der Erstattung der Sequenzierung der nächsten Generation (NGS) und von staatlich geförderten genomischen Screening-Programmen ab, die die Zeit von der Biopsie bis zur Therapie verkürzen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Therapeutika im Jahr 2025 einen Marktanteil von 83,96 % am NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markt, während dasselbe Segment bis 2031 mit einer CAGR von 15,55 % wächst.

- Nach Tumorursprung führte Lungenkrebs im Jahr 2025 mit einem Umsatzanteil von 40,02 %; Kolorektalkrebs wird voraussichtlich bis 2031 mit einer CAGR von 15,20 % expandieren.

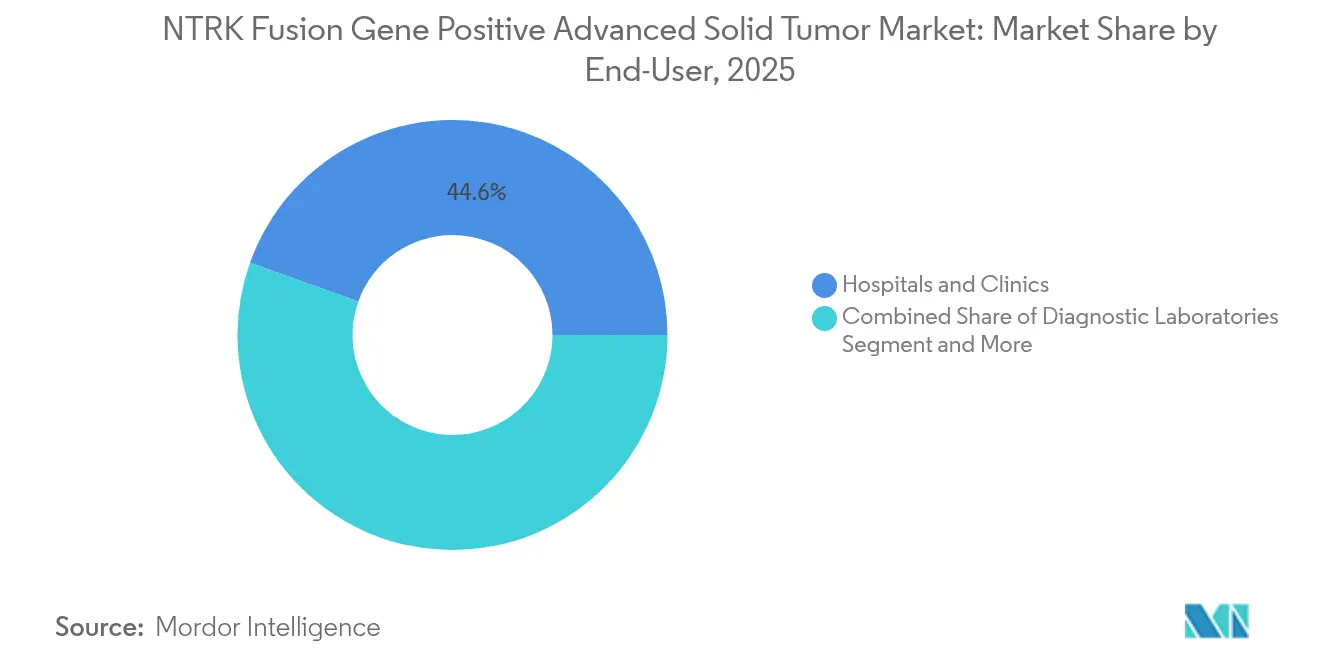

- Nach Endnutzer entfielen 44,55 % des Marktanteils am NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markt im Jahr 2025 auf Krankenhäuser und Kliniken, während diagnostische Laboratorien die schnellste CAGR von 17,05 % bis 2031 verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 41,90 % des Umsatzes, und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 15,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende globale Krebsinzidenz & molekulare Testung in früheren Krankheitsstadien | +1.2% | Global, mit beschleunigter Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte gewebeagnostische Zulassungen der FDA/EMA für TRK-Inhibitoren | +0.8% | Nordamerika & EU als Kernmärkte, regulatorischer Spillover nach APAC | Kurzfristig (≤ 2 Jahre) |

| Investitionsanstieg bei ZNS-penetrierenden TRK-Inhibitoren der nächsten Generation | +0.6% | Global, mit frühem klinischen Nutzen in den USA & EU | Langfristig (≥ 4 Jahre) |

| Rasante Einführung von NGS-basiertem umfassendem genomischem Profiling | +1.0% | APAC als Kernmarkt, Expansion in MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Flüssigbiopsie-TRK-Fusions-Assays | +0.4% | Nordamerika & EU, schrittweise APAC-Einführung | Mittelfristig (2–4 Jahre) |

| Pharma-Diagnostika-Ko-Entwicklungsrabatte in ausgewählten Kostenträgerverträgen | +0.3% | Vorwiegend Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsinzidenz & molekulare Testung in früheren Krankheitsstadien

Die Krebsprävalenz steigt, und Onkologen verlagern das molekulare Profiling in frühere Behandlungslinien, was die Identifikationsrate von NTRK-Fusionen in verschiedenen Tumorgruppen erhöht. Leitlinien empfehlen nun eine vorab durchgeführte NGS anstelle sequenzieller Einzelgen-Tests, was das therapeutische Fenster für gewebeagnostische Wirkstoffe verlängert. Plattformen wie TruSight Oncology Comprehensive ermöglichen die gleichzeitige Detektion mehrerer Biomarker aus begrenztem Gewebe, was die diagnostische Durchlaufzeit verkürzt und die Therapieauswahl beschleunigt[1]Illumina, "TruSight Oncology Comprehensive," illumina.com. Eine frühere Erkennung geht einher mit der Bereitschaft der Ärzte, TRK-Inhibitoren außerhalb traditioneller Tumorindikationen zu verschreiben, sodass das Verschreibungsvolumen steigt, obwohl die Fusionsraten niedrig bleiben. Länder mit einer ausgereiften Erstattung für umfassende NGS, insbesondere die USA und Deutschland, zeigen die schnellste Konversion vom positiven Test zum Behandlungsbeginn. Mittelfristig erhöht dieser Treiber den NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markt um geschätzte 1,2 Prozentpunkte der CAGR.

Beschleunigte gewebeagnostische Zulassungen der FDA/EMA für TRK-Inhibitoren

Die Regulierungsbehörden haben das Prinzip unterstützt, dass eine genomische Veränderung – nicht der Tumorstandort – eine Arzneimittelzulassung definieren kann. Die ersten Zulassungen von Larotrectinib und Entrectinib haben den Präzedenzfall geschaffen, und weitere Zulassungen im Rahmen dieses Pfades verkürzen die klinischen Entwicklungszeiträume. Pharmazeutische Unternehmen verfolgen nun eine einzige Korbstudie über mehrere Histologien hinweg, was die Studienkosten senkt und den globalen Markteintritt beschleunigt. Die synchronisierten Überprüfungen der Europäischen Arzneimittelagentur (EMA) beseitigen regionale Sequenzierungsbarrieren und ermöglichen einen nahezu gleichzeitigen Zugang in den wichtigsten Märkten. Die Zulassung von Repotrectinib im Jahr 2024 für ROS1-positives nicht-kleinzelliges Lungenkarzinom (NSCLC) zeigt den wachsenden regulatorischen Appetit auf Biomarker-zentrierte Medikamente[2]FDA, "FDA genehmigt Repotrectinib für ROS1-positives NSCLC," fda.gov. Dieser Ansatz stärkt das Vertrauen der Investoren, was zu mehr Pipelines führt, die auf seltene Fusionen abzielen, und das Marktwachstum kurzfristig festigt.

Investitionsanstieg bei ZNS-penetrierenden TRK-Inhibitoren der nächsten Generation

Erstgenerations-TRK-Inhibitoren penetrieren die Blut-Hirn-Schranke nur in geringem Maße. Pharmazeutische Entwickler lenken daher ihre F&E-Budgets auf Moleküle wie Zurletrectinib und Selitrectinib, die ihre Wirksamkeit im ZNS beibehalten. Diese Programme zielen darauf ab, das mediane progressionsfreie Überleben bei Patienten mit Hirnmetastasen zu verlängern – eine wichtige klinische Lücke. Blueprint Medicines betrachtet unter anderem die ZNS-Aktivität als Wettbewerbsvorteil und widmet erhebliche Teile seines Onkologiebudgets der präklinischen hirngängigen Chemie. Belege für intrakranielle Ansprechen erzeugen Dynamik für die Indikationserweiterung auf primäre Hirntumoren, die NTRK-Fusionen aufweisen. Da die ZNS-Beteiligung im Krankheitsverlauf zunimmt, könnten Therapien, die sich im Gehirn als dauerhaft wirksam erweisen, Premiumpreise und längere Behandlungsdauern erzielen, was langfristig rund 0,6 Prozentpunkte zur CAGR beiträgt.

Rasante Einführung von NGS-basiertem umfassendem genomischem Profiling

Die Sequenzierungskosten sanken zwischen 2021 und 2024 um 42 %, womit umfassende Panels innerhalb des Budgets vieler öffentlicher Systeme liegen. Der asiatisch-pazifische Raum steht an der Spitze, wobei China NGS in standardmäßige Erstattungspfade für Onkologiemedikamente integriert, während Japan ein nationales Screening eingeführt hat, das vor der Behandlung umsetzbare Fusionen identifiziert. Gesundheitsministerien bevorzugen umfassende Panels, da diese Gewebe schonen und die Häufigkeit nicht-umsetzbarer Tests reduzieren. Kommerzielle Labore nutzen Skalierungsvorteile, um in städtischen Zentren eine 5-Tage-Durchlaufzeit zu gewährleisten – ein Serviceniveau, das Gemeinschaftskrankenhäuser allein nicht erreichen könnten. Plattformen der Künstlichen Intelligenz sortieren nun Sequenzierungsvarianten und markieren klinisch relevante Fusionen, was die Arbeitsbelastung von Pathologen verringert. Zusammen beschleunigen diese Trends die Testvolumina und tragen mittelfristig geschätzte 1,0 Prozentpunkte zur Markt-CAGR bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten & lückenhafte Erstattung für TRK-Testung/Therapien | -0.9% | Global, am gravierendsten in Schwellenmärkten und bei US-amerikanischen privaten Kostenträgern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte molekularpathologische Kapazität in Schwellenmärkten | -0.7% | Aufstrebende APAC-Märkte, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein der Onkologen, das zu suboptimaler klinischer Nutzung führt | -0.4% | Global, insbesondere im ambulanten Onkologie-Umfeld | Mittelfristig (2–4 Jahre) |

| Zielgerichtete Resistenzmutationen, die die Therapiedauer verkürzen | -0.3% | Global, klinische Auswirkungen variieren je nach Tumortyp | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten & lückenhafte Erstattung für TRK-Testung / Therapien

NGS-Panels können 3.000–5.000 USD kosten, eine Ausgabe, die die Kostenträgerbudgets belastet, wenn die Fusionsprävalenz gering ist. Private Krankenversicherer genehmigen oft engere Panels und zwingen Kliniker, zweite Tests anzuordnen, wenn die ersten Screenings eine NTRK-Fusion verfehlen. Patientenhilfsprogramme bieten vorübergehende Entlastung, beheben jedoch keine systemischen Erstattungslücken. Die Large Urology Group Practice Association (Vereinigung großer urologischer Gruppenpraxen) setzt sich weiterhin für eine universelle Abdeckung mit der Begründung ein, dass eine präzise Therapie die Ausgaben in späteren Therapielinien reduziert[3]LUGPA, "Ausweitung der Abdeckung von Biomarker-Tests im Jahr 2025," lugpa.org. Bis sich die Erstattung stabilisiert, wird ein ungleicher Zugang voraussichtlich 0,9 Prozentpunkte von der globalen CAGR abziehen.

Begrenzte molekularpathologische Kapazität in Schwellenmärkten

Schwellenländer verzeichnen einen Mangel von 46 % an ausgebildeten Pathologen, wobei die Lücke in spezialisierten molekularen Rollen größer ist. Die Akkreditierung nimmt Zeit in Anspruch, und viele Regionalkrankenhäuser verfügen nicht über Hochdurchsatz-Sequenziergeräte. In großen Städten existieren zentralisierte Labore, aber Kurierverzögerungen beeinträchtigen die Probenintegrität in ländlichen Gebieten. Die digitale Pathologie verspricht eine Fernbefundung, doch die regulatorische Genehmigung für grenzüberschreitende Diagnostik schreitet langsam voran. Langfristig könnte dieses Infrastrukturdefizit die CAGR um 0,7 Prozentpunkte dämpfen, es sei denn, die Regierungen tätigen gezielte Kapitalinvestitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutika treiben den Premium-Marktwert

Therapeutika erzielten im Jahr 2025 83,96 % des Umsatzes, was die Bereitschaft der Kostenträger widerspiegelt, Medikamente zu erstatten, die das progressionsfreie Überleben bei Biomarker-selektierten Patienten verbessern. Erstgenerations-Wirkstoffe schufen die anfängliche Umsatzbasis, und die Pipeline ZNS-penetrierender Moleküle positioniert das Segment für eine stabile Marktanteilsbeibehaltung. Der NTRK-Fusionsgen-positive fortgeschrittene solide Tumor-Markt profitierte von der Hochpreissetzung, die mit dem Status als Orphan-Drug in den wichtigsten Märkten verbunden ist. Kombinationsstrategien, die Radioliganden oder Immun-Checkpoint-Blocker einschließen, versprechen zusätzliche Lebenszyklusoptionen, sodass die CAGR von 15,55 % des Therapeutika-Segments glaubwürdig bleibt. Diagnostika, die zwar nur 16,04 % des Umsatzes ausmachen, tragen indirekten Wert bei, da eine breitere Testung den Trichter behandelbarer Patienten erweitert und damit die Arzneimittelnachfrage stärkt. Integrierte Unternehmen, die sowohl eine Therapie als auch deren Begleitdiagnostikum verkaufen, erzielen Skalierungseffizienzen und können Angebote im Rahmen wertbasierter Verträge bündeln, was den Premiumwert ihrer therapeutischen Portfolios festigt.

Diagnostische Innovationen senken weiterhin die Sequenzierungskosten und erhöhen die Sensitivität, was eine positive Rückkopplungsschleife für die therapeutische Verschreibung erzeugt. NGS-Panels dominieren derzeit den diagnostischen Umsatz, da sie mehrere Veränderungen in einem einzigen Arbeitsablauf bewerten. Immunhistochemie (IHC) und Fluoreszenz-in-situ-Hybridisierung (FISH) bleiben für die Bestätigung und für Standorte erhalten, die sich keine Hochdurchsatz-Sequenziergeräte leisten können. Flüssigbiopsie-Tests, die sich noch in einer frühen Phase ihrer Einführungskurve befinden, zeigen ein starkes Potenzial bei der Überwachung auf Resistenzmutationen und könnten schrittweise wiederholte Gewebebiopsien verdrängen. Da sich die Belege für den klinischen Nutzen häufen, werden Kostenträger die Erstattung wahrscheinlich auf diese weniger invasiven Tests ausrichten, was das diagnostische Wachstum weiter unterstützt und indirekt die Therapievolumina steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tumorursprung: Führungsposition von Lungenkrebs steht vor Herausforderung durch Kolorektalkrebs

Lungenkrebs hielt im Jahr 2025 40,02 % des NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markts aufgrund der hohen Gesamtinzidenz des nicht-kleinzelligen Lungenkarzinoms und des routinemäßigen Einsatzes umfassender NGS-Panels bei der Diagnose. Sekretorische Karzinome und bestimmte entzündliche myofibroblastische Lungentumoren weisen höhere Fusionsraten auf, sodass Onkologen aggressiv testen und TRK-Inhibitoren zügig einsetzen. Kolorektalkrebs zeigt die schnellste CAGR von 15,20 % dank steigender institutioneller Compliance mit Leitlinien, die ein molekulares Profiling vor der Erstlinientherapie vorsehen. Mikrosatelliteninstabile Tumoren, die einst als weniger geeignet für die Präzisionstherapie galten, werden nun auf Fusionen untersucht.

Schilddrüsen- und Speicheldrüsenkarzinome halten kleinere, aber stetige Volumina aufrecht, während pädiatrische Sarkome eine Nischen- aber hochwertige Gruppe darstellen, da die Fusionsraten vergleichsweise hoch sind. Ungleicher Testzugang bleibt ein Hindernis beim Kolorektalkrebs, wobei laut einer JAMA-Studie aus dem Jahr 2024 nur 28,8 % der metastasierten Fälle ein umfassendes Profiling erhalten. Da Aufklärungsprogramme und gebündelte Test-Arzneimittel-Verträge expandieren, wird der Anteil des Kolorektalkrebses weiter steigen und die Dominanz des Lungenkrebses gegen Ende der Prognose herausfordern. Die gewebeagnostischen Arzneimittelzulassungen fördern die Dynamik bei weniger häufigen Tumoren und schaffen ein breiteres Mosaik von Indikationen, das gemeinsam die Umsatzdiversifizierung stärkt.

Nach Endnutzer: Krankenhausdominanz verlagert sich zur Laboratoriumszentralisierung

Krankenhäuser und Kliniken erzielten im Jahr 2025 44,55 % des Umsatzes, da die meisten Biopsien und anfänglichen Behandlungsentscheidungen in diesen Einrichtungen stattfinden. Krebszentren, zu denen große akademische und vom Nationalen Krebsinstitut (NCI) ausgewiesene Institutionen gehören, entfielen auf 32,65 % und bieten integrierte Tumorkonferenzen, die komplexe genomische Profile interpretieren. Das schnellste Wachstum liegt jedoch in den diagnostischen Laboratorien, die mit einer CAGR von 17,05 % wachsen, da Gesundheitssysteme hochkomplexe Tests zentralisieren. Der NTRK-Fusionsgen-positive fortgeschrittene solide Tumor-Markt verlässt sich zunehmend auf diese Zentrallabore für Hochdurchsatz-NGS, was die Kosten pro Probe senkt und die Qualität standardisiert.

Die Laboratoriumszentralisierung fällt zusammen mit Fortschritten in der digitalen Pathologie, die es ermöglichen, Schnitte lokal zu scannen und von Spezialisten aus der Ferne zu begutachten. Dieser Arbeitsablauf ist für kleinere Krankenhäuser attraktiv, die einen Mangel an Molekularpatologen haben. Kommerzielle Labornetzwerke wie Foundation Medicine und NeoGenomics verhandeln nationale Kostenträgerverträge, die Sequenzierung und Interpretation bündeln, und verschaffen Gemeinschaftsonkologen einen einfacheren Zugang zu umsetzbaren Berichten. Die Konvergenz von gewebsbasierten und plasmabasierten Testoptionen innerhalb eines einzigen Labors stärkt den Wertvorschlag des Labors weiter. Mit verbesserten Logistikprozessen könnten Zentrallabore Krankenhäuser als primären Teststandort übertreffen, obwohl Behandlungsentscheidungen weiterhin am Krankenbett getroffen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,90 % aufgrund einer starken Erstattung für NGS, ausgereifter klinischer Forschungsnetzwerke und der frühesten Einführung gewebeagnostischer Zulassungen. Öffentliche Kostenträger haben die Abdeckung für umfassende Panels klargestellt, aber private Krankenversicherer wenden weiterhin variable Nutzungsmanagementkriterien an, die die Testung in ambulanten Versorgungseinrichtungen verzögern können. Große pharmazeutische Investitionen, darunter die Zuweisung von 50 Mrd. USD durch Roche für neue Fertigungs- und Diagnostikkapazitäten, stärken die Lieferkettenresilienz in der Region.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 15,05 % aufgrund des parallelen Schwungs im chinesischen Präzisionsmedizinplan und japanischen nationalen genomischen Screening-Initiativen. Seoul und Taipeh haben tragfähige Erstattungsmodelle demonstriert, die Tests und Therapien bündeln, während Indiens private Onkologienetzwerke ein umfassendes molekulares Profiling für Selbstzahler einbeziehen. Kapazitätslücken in der Pathologie bestehen außerhalb erstrangiger Städte fort, doch regionale Regierungen finanzieren Schulungsmaßnahmen, um das Qualifikationsdefizit zu schließen. Der rasche Anstieg der Lungen- und Kolorektalkrebsinzidenz untermauert das Testvolumen, und Kostenträger experimentieren nun mit Risikoteilungsvereinbarungen, die die Budgetauswirkungen von Premiumpräparaten verringern.

Europa weist ein ausgewogenes Wachstum auf, da koordinierte EMA-Überprüfungen die Einführungszeiträume nahe an denen in den Vereinigten Staaten halten. Deutschland und das Vereinigte Königreich verankern die Einführung mit robusten molekularen Tumorkonferenzen, während Frankreich die Erstattung an ergebnisorientierte Belege knüpft. Mittel- und osteuropäische Staaten liegen aufgrund von Budgetbeschränkungen noch zurück, aber EU-weite Initiativen zielen auf eine Harmonisierung der Testqualität und Datenaustausch-Rahmenbedingungen ab. Digitale Pathologienetzwerke ermöglichen grenzüberschreitende Konsultationen, die lokale Personalengpässe ausgleichen und eine schrittweise Konvergenz der Teststandards unterstützen. Insgesamt übt der Fokus der Region auf Kosteneffizienz einen Abwärtsdruck auf die Preise aus, erhöht jedoch die Volumenprognostizierbarkeit.

Wettbewerbslandschaft

Der NTRK-Fusionsgen-positive fortgeschrittene solide Tumor-Markt weist eine moderate Konzentration auf, wobei die Erstgenerationspioniere Bayer und Roche wichtige Arzneimittelaktiva halten. Larotrectinib und Entrectinib bleiben klinische und kostenträgerseitige Kategoriestandards. Blueprint Medicines entwickelt Inhibitoren der nächsten Generation weiter, die emergente Resistenzprofile adressieren und eine höhere ZNS-Penetration erzielen. Integrierte Unternehmen nutzen Begleitdiagnostika, um Marktanteile zu sichern; die cobas-Plattform von Roche ist beispielsweise mit ihrem therapeutischen Portfolio verknüpft, was die Nutzertreue stärkt.

Diagnostikanbieter suchen Wettbewerbsvorteile durch Panel-Breite und Bioinformatik. Die Ko-Entwicklungsvereinbarung von Thermo Fisher mit Bayer demonstriert den strategischen Wert einer unternehmenseigenen Sequenzierplattform, die direkt in die Arzneimitteleinführung einfließt. Die Zusammenarbeit von BostonGene mit Takeda bei KI-gesteuertem Profiling signalisiert, dass Datenanalytik ein aufkommender Differenzierungsfaktor ist.

Mittelgroße Biotechnologieunternehmen nutzen Freiräume in den Bereichen pädiatrische und seltene solide Tumoren und streben eine regulatorische Exklusivität für kleine Patientenpopulationen an. Risikokapital fließt in Plattformen, die Flüssigbiopsie mit KI-gesteuerter Interpretation kombinieren. Start-ups, die eine Point-of-Care-Fusionsdetektion mittels Mikrofluidik entwickeln, könnten die Eintrittshürde für die ambulante Onkologie senken. Trotz Diversifizierung halten Barrieren wie Fertigungsmaßstab und klinische Belege für Begleitdiagnostika die Eintrittsbarrieren hoch, was etablierten Anbietern mit integrierten Fähigkeiten zugute kommt.

Branchenführer im NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markt

Bayer AG

Empire Genomics, LLC

F. Hoffmann-La Roche Ltd.

NeoGenomics Laboratories, Inc.

OncoDNA S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Zai Lab reichte bei Chinas Nationale Medizinproduktebehörde (NMPA) einen ergänzenden Antrag auf Neuzulassung für Repotrectinib bei soliden Tumoren mit einer NTRK-Genfusion ein.

- April 2025: Die US-amerikanische Food and Drug Administration (FDA) erteilte VITRAKVI (Larotrectinib) die vollständige Zulassung für erwachsene und pädiatrische Patienten mit soliden Tumoren, die eine NTRK-Fusion aufweisen und keine erworbene Resistenzmutation haben.

Berichtsumfang des globalen NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markts

NTRK-Genfusionen, die entweder NTRK1, NTRK2 oder NTRK3 betreffen (kodierend für die Neurotrophinrezeptoren TRKA, TRKB bzw. TRKC), sind onkogene Treiber verschiedener adulter und pädiatrischer Tumortypen. Diese Fusionen können klinisch mit einer Vielzahl von Methoden nachgewiesen werden, darunter Tumor-DNA- und RNA-Sequenzierung sowie zellfreies Plasma-DNA-Profiling. Die Behandlung von Patienten mit NTRK-fusionspositiven Krebserkrankungen mit einem Erstgenerations-TRK-Inhibitor, wie Larotrectinib oder Entrectinib, ist mit hohen Ansprechraten verbunden.

| Therapeutika | Erstgenerations-TRK-Inhibitoren |

| TRK-Inhibitoren der nächsten Generation | |

| Diagnostika | NGS-Panels |

| Immunhistochemie (IHC) | |

| Fluoreszenz-in-situ-Hybridisierung (FISH) | |

| Reverse-Transkriptase-Polymerasekettenreaktion (RT-PCR) | |

| Sonstige |

| Schilddrüsenkrebs |

| Speicheldrüsenkrebs |

| Lungenkrebs (nicht-kleinzelliges Lungenkarzinom, NSCLC) |

| Kolorektalkrebs |

| Sonstige |

| Krankenhäuser & Kliniken |

| Krebszentren |

| Diagnostische Laboratorien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Therapeutika | Erstgenerations-TRK-Inhibitoren |

| TRK-Inhibitoren der nächsten Generation | ||

| Diagnostika | NGS-Panels | |

| Immunhistochemie (IHC) | ||

| Fluoreszenz-in-situ-Hybridisierung (FISH) | ||

| Reverse-Transkriptase-Polymerasekettenreaktion (RT-PCR) | ||

| Sonstige | ||

| Nach Tumorursprung | Schilddrüsenkrebs | |

| Speicheldrüsenkrebs | ||

| Lungenkrebs (nicht-kleinzelliges Lungenkarzinom, NSCLC) | ||

| Kolorektalkrebs | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Krebszentren | ||

| Diagnostische Laboratorien | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markts an?

Steigende Krebsinzidenz, eine frühere molekulare Testung und wiederholte regulatorische Zulassungen für gewebeagnostische TRK-Inhibitoren erhöhen gemeinsam die Patientenidentifikation und die Arzneimitteleinführung.

Welches Segment des NTRK-Fusionsgen-positiven fortgeschrittenen soliden Tumor-Markts wächst am schnellsten?

Therapeutika wachsen mit einer CAGR von 15,55 %, unterstützt durch ZNS-penetrierende Inhibitoren der nächsten Generation, die sich in der Spätphasen-Pipeline befinden.

Warum verzeichnet der asiatisch-pazifische Raum die höchste regionale CAGR?

Staatlich finanzierte genomische Programme in China, Japan und Südkorea fördern die NGS-Einführung und schaffen einen raschen Therapiezugang, was in einem Zeitraum von 2026 bis 2031 zu einer CAGR von 15,05 % führt.

Was bleibt die größte Barriere für eine breitere Einführung von TRK-Inhibitoren?

Hohe Sequenzierungskosten und eine ungleichmäßige Erstattung für Tests und Therapien schränken den Zugang ein, insbesondere in Schwellenmärkten und bei US-amerikanischen privaten Kostenträgern.

Wie unterscheiden sich TRK-Inhibitoren der nächsten Generation von Erstgenerations-Medikamenten?

Sie sind für eine verbesserte ZNS-Penetration und Wirksamkeit gegen bekannte Resistenzmutationen ausgelegt und verlängern potenziell die Behandlungsdauer sowie die Bandbreite geeigneter Patientenpopulationen.

Seite zuletzt aktualisiert am: