Größe und Marktanteil des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

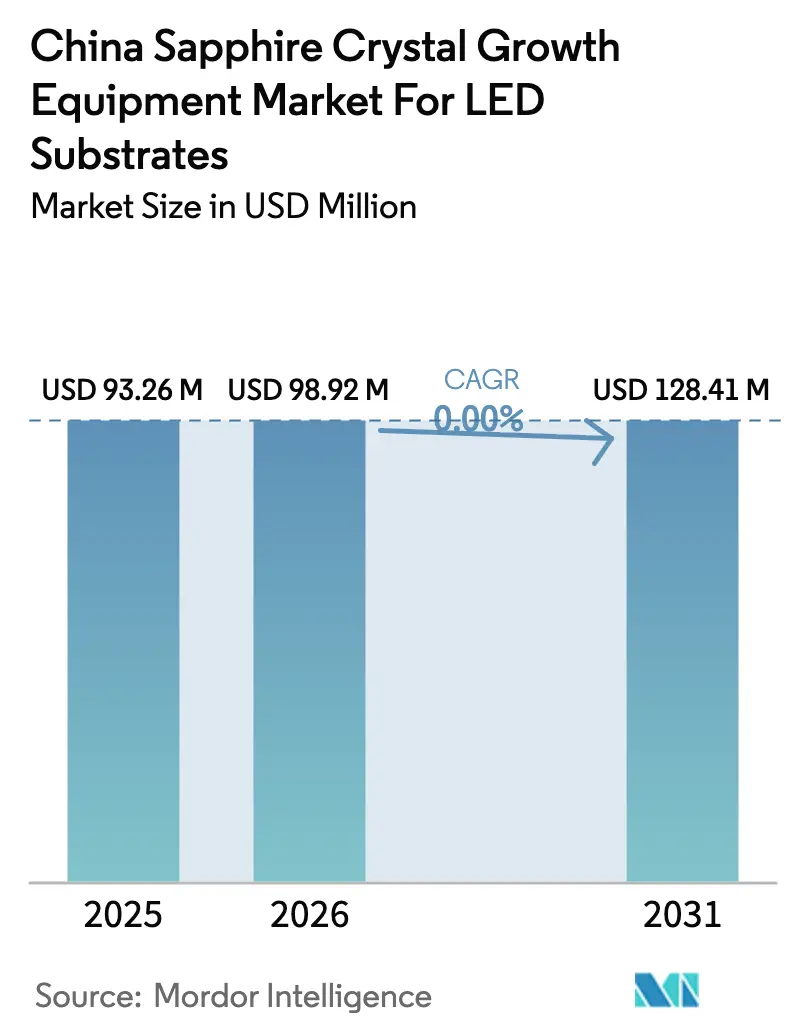

| Marktgröße im Basisjahr (2025) | 93.26 Millionen US-Dollar |

| Marktgröße (2026) | 98.92 Millionen US-Dollar |

| Marktgröße (2031) | 128.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate von Mordor Intelligence

Die Branchengröße des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate wurde im Jahr 2025 auf 93,26 Millionen USD geschätzt und soll von 98,92 Millionen USD im Jahr 2026 auf 128,41 Millionen USD bis 2031 wachsen, bei einem CAGR von 0 % während des Prognosezeitraums (2026–2031). Staatliche Richtlinien, die einen Inlandsanteil von mindestens 50 % bei neuen Halbleiterfabriken vorschreiben, zusammen mit der Zuweisung des Großen Fonds Phase 3 in Höhe von 344 Milliarden RMB (49,8 Milliarden USD), lenken die Beschaffung auf chinesische Anbieter von Kyropoulos-, Czochralski- und kantengestützt foliengespeisten Wachstumsöfen (EFG) um. Die Nachfrage wird weiterhin durch Mini-LED-Hintergrundbeleuchtungsinvestitionen für Fernseher und Automobilbildschirme, durch provinzielle 14. Fünfjahrespläne, die Saphirsubstrate als strategische Materialien ausweisen, sowie durch die Integration von Prozesskontrolle auf Basis künstlicher Intelligenz gestützt, die Zykluszeiten verkürzt und die Ausbeute verbessert. Umweltprüfungen bei Hochtemperaturöfen und die Volatilität der Rohstoffpreise für hochreines Aluminiumoxid dämpfen jedoch die kurzfristige Expansion und schaffen Anreize für Aufrüstungen, die Emissionen und Materialabfall reduzieren.

Wichtigste Erkenntnisse des Berichts

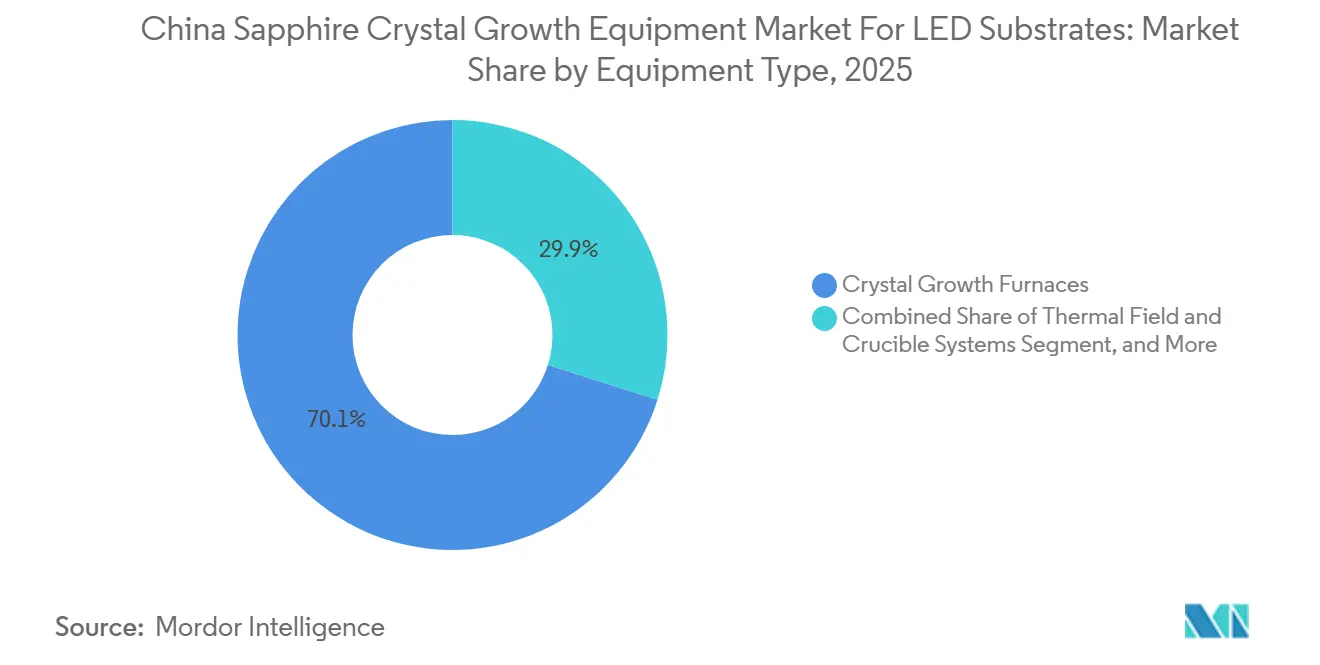

- Nach Anlagentyp hielten Kristallzüchtungsöfen im Jahr 2025 einen Marktanteil von 70,13 % an der Branchengröße des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate.

- Nach Züchtungstechnologie entfiel auf das Kyropoulos-Verfahren im Jahr 2025 ein Anteil von 57,82 % an der Branchengröße des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate.

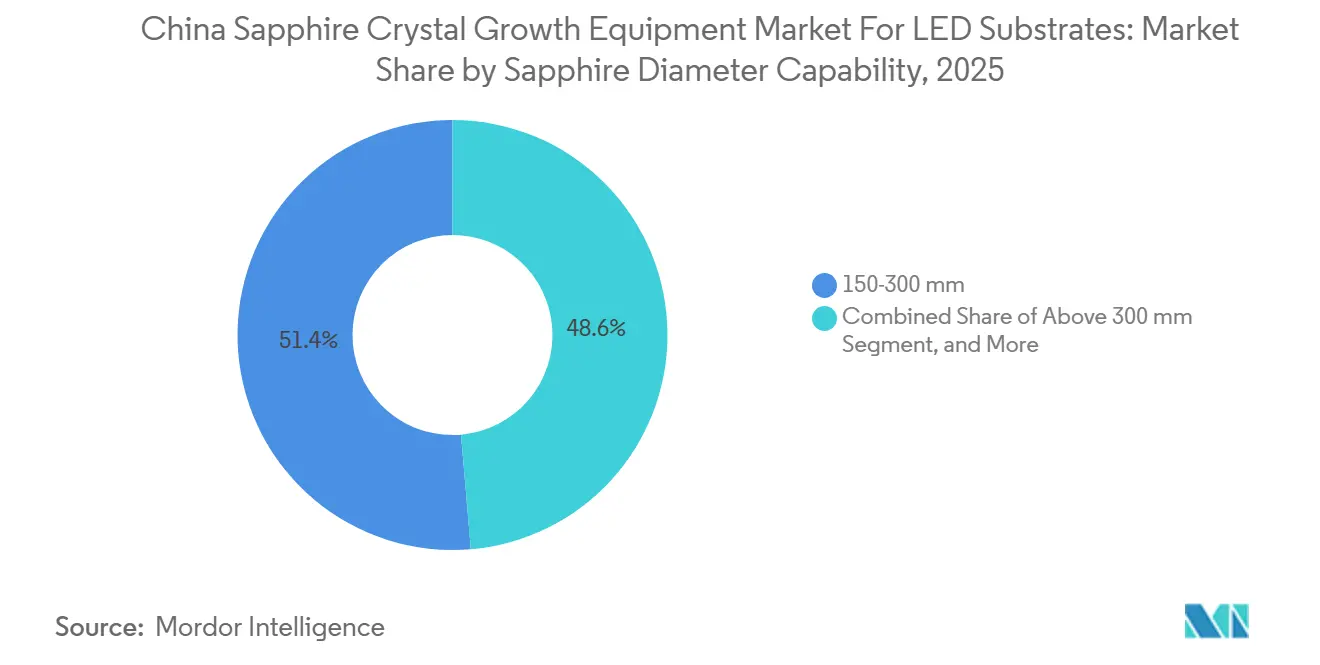

- Nach Durchmesserfähigkeit entfielen auf 150–300-mm-Systeme 51,36 % der Branchengröße des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate im Jahr 2025, während Systeme über 300 mm bis 2031 voraussichtlich mit einem CAGR von 6,63 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigte Mini-LED-Hintergrundbeleuchtungsinvestitionen | +1.2% | Nationale Cluster in Zhejiang, Jiangsu, Guangdong | Mittelfristig (2–4 Jahre) |

| Subventionen für die Lokalisierung inländischer Anlagen | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Saphirbarren mit großem Durchmesser (über 300 mm) | +0.9% | Zhejiang und Shaanxi | Langfristig (≥ 4 Jahre) |

| Anstieg intelligenter Beleuchtungsprojekte in städtischen Gebieten | +0.6% | Peking, Shanghai, Chongqing, Wuhan | Mittelfristig (2–4 Jahre) |

| Exportorientierte Kapazitätserweiterung durch chinesische LED-Hersteller | +0.7% | Fabriken, die Südostasien und Südamerika beliefern | Mittelfristig (2–4 Jahre) |

| Integration von KI-basierter Prozesskontrolle in Züchtungsöfen | +0.5% | Führende Anlagenhersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Mini-LED-Hintergrundbeleuchtungsinvestitionen

Hersteller von Fernseh- und Automobilbildschirmen wechseln von kantenbeleuchtetem zu direkt beleuchtetem Mini-LED-Aufbau, der deutlich mehr Chips pro Panel erfordert, was einen entsprechenden Anstieg der Nachfrage nach Saphirsubstraten auslöst. Führende LED-Hersteller validierten während der Pilotläufe 2025 6-Zoll- und 8-Zoll-Wafer, was Ausschreibungen für Kyropoulos- und Czochralski-Öfen mit niedrigeren Versetzungsdichten vorantrieb.[1]36氪 Nachrichtenredaktion, "Unilumin investiert 600 Millionen RMB in Micro- und Mini-LED-Basis," 36kr.com Gemusterte Saphirsubstrate, die die Lichtextraktionseffizienz um nahezu ein Drittel steigern, erhöhen die Anforderungen an die Anlagen weiter, da sie der Produktionslinie Lasermusterungs- und Plasmaätzschritte hinzufügen. Anbieter, die Kristallzüchtungs-, Musterungs- und Polierlösungen bündeln können, erzielen einen größeren Anteil am Gesamtbudget, da vertikal integrierte LED-Hersteller eine Beschaffung aus einer Hand bevorzugen. Folglich verankern Mini-LED-Investitionspipelines weiterhin kurzfristige Werkzeugbestellungen in küstennahen Fertigungsclustern.

Exportorientierte Kapazitätserweiterung durch chinesische LED-Hersteller

Pekings Regelung vom Dezember 2025, dass mindestens die Hälfte der Halbleiteranlagen in genehmigten Projekten aus dem Inland bezogen werden muss, bewirkt einen strukturellen Wandel bei den Ausschreibungskriterien. Hersteller von Kristallzüchtungsanlagen, die eine Technologiezertifizierung erhalten, erhalten sofortigen Zugang zu zentral finanzierten Aufträgen, während importierte Systeme ohne lokale Wertschöpfung nach Zolläquivalenzen und verlängerten Lieferzeiten an Preiswettbewerbsfähigkeit verlieren. Die Zweckbindung des Großen Fonds für Verbindungshalbleitermaterialien federt den Betriebskapitalbedarf weiter ab und ermöglicht es kleineren Substratproduzenten, 4-Zoll-Linien auf 6-Zoll-Plattformen umzustellen, ohne prohibitive Vorabkosten aufwenden zu müssen.[2]Hendrik Bork, "Chinas Halbleiteranlagenboom und die nächste Welle in der EDA," All-About-Industries, all-about-industries.com Parallele Provinzzuschüsse und Steuergutschriften beschleunigen die Nachrüstungszeitpläne und schaffen kurzfristig eine erhöhte Nachfrage nach in China hergestellten Öfen, Steuerungssoftware und Tiegeln in Verbrauchsmaterialqualität.

Zunehmende Nutzung von Saphirbarren mit großem Durchmesser (über 300 mm)

Zwölf-Zoll-Saphirbarren liefern etwa das 2,3-fache der Chipfläche eines 8-Zoll-Wafers und senken die Kosten pro Chip in hochvolumigen Mini-LED- und aufkommenden Micro-LED-Anwendungen.[3]PVA Crystal Growing Systems, "Systemübersicht," pvatepla-cgs.com Inländische Ofenbauer präsentierten 2025 bei Kundendemonstrationen 300-mm-Barren, während neue Algorithmen auf Basis numerischer Strömungsmechanik und neuronaler Netze die Schmelz-Fest-Grenzfläche stabilisierten und die nutzbare Kristallausbeute steigerten. Dennoch bleiben Fehlanpassungen bei der thermischen Ausdehnung von Tiegeln und die Kontrolle radialer Temperaturgradienten Hindernisse, die die Massenanwendung auf vertikal integrierte Produzenten beschränken, die höhere Forschungs- und Entwicklungs- sowie Werkzeugkosten amortisieren können. Für Anlagenlieferanten bieten Nachrüstsätze, die es Kunden ermöglichen, Heizungsanordnungen und Isolierungen für größere Durchmesser aufzurüsten, eine pragmatische Brücke, bis vollständige 12-Zoll-Linien Kostenparität erreichen.

Exportorientierte Kapazitätserweiterung durch chinesische LED-Hersteller

Chinesische LED-Unternehmen bauen Substrat- und Chipkapazitäten aus, um die Beleuchtungs- und Displaynachfrage in Südostasien und Südamerika zu bedienen und die Abhängigkeit von zollbelasteten Fertiglampenexporten zu verringern. Die Übernahme von Lumileds durch San'an Optoelectronics für 239 Millionen USD im August 2025 liefert Zuverlässigkeitszertifizierungen für die Automobilindustrie und globale OEM-Kanäle, was vorgelagerte Saphirlieferanten zwingt, ihre Produktion synchron mit neuen Modulprogrammen zu skalieren. Offshore-Wafer-Anlagen in Penang und anderen ASEAN-Standorten spezifizieren weiterhin in China hergestellte Öfen und Steuerungssoftware aufgrund von Kostenvorteilen und bestehenden Servicebeziehungen.[4]Malaysische Investitionsentwicklungsbehörde, "SuperSiC beginnt mit dem Bau einer neuen Fertigungsanlage in Penang," mida.gov.my Exportgebundene Expansion hält daher die Nachfrage nach Anlagen aufrecht, selbst wenn inländische Displayzyklen sich abschwächen. Anbieter, die Ferndiagnose und mehrsprachigen Support anbieten, verschaffen sich einen Vorteil bei diesen geografisch verteilten Fabriken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Preise für hochreines Aluminiumoxid | -0.4% | Landesweite Abhängigkeit von der Bauxit-Versorgung | Kurzfristig (≤ 2 Jahre) |

| Technische Hürden bei der Skalierung von Kyropoulos-Öfen über 12 Zoll hinaus | -0.3% | Entwickler fortschrittlicher Anlagen | Langfristig (≥ 4 Jahre) |

| Strenge Umweltprüfungen bei Hochtemperaturöfen | -0.2% | Wichtige Luftqualitätskontrollzonen | Mittelfristig (2–4 Jahre) |

| Langsame Nachrüstungszyklen bei Tier-2-LED-Wafer-Häusern | -0.2% | Cluster in Jiangxi, Anhui, Fujian | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für hochreines Aluminiumoxid

Hochreines Aluminiumoxid macht einen erheblichen Anteil der Kosten für Saphirbarren aus, sodass plötzliche Preisspitzen die Margen der Wafer-Häuser schnell aufzehren. Bauxit-Versorgungsunterbrechungen im Jahr 2025 legten die Fragilität der Raffinierungskette offen, trieben die Spotpreise in die Höhe und zwangen mehrere Substratproduzenten, Ofenkäufe zu verschieben.[5]Fundamental Business Insights and Consulting, "Marktgröße und Prognosen für hochreines Aluminiumoxid 2026–2035," fundamentalbusinessinsights.com Größere Produzenten dämpften den Schock durch langfristige Abnahmeverträge und interne Raffinierungspiloten, doch kleineren Unternehmen fehlte diese Absicherung, sodass sie ihre Betriebsraten kürzten. Anlagenlieferanten spürten die Folgewirkungen unregelmäßiger Bestellungen und verlängerter Zahlungsfristen, was die Fabrikplanung erschwerte. Anhaltende Rohstoffvolatilität belastet daher die kurzfristige Nachfrage und fördert die vertikale Integration, die Kapital von neuen Kristallzüchtungsanlagen abzieht.

Technische Hürden bei der Skalierung von Kyropoulos-Öfen über 12 Zoll hinaus

Die Vergrößerung des Tiegeldurchmessers über 300 mm hinaus verstärkt radiale Temperaturgradienten, was Spannungsringe verstärkt und das Rissrisiko im äußeren Barren erhöht. Die Materialauswahl stellt eine weitere Hürde dar, da Molybdän- und Wolframtiegel bei hoher Leistung die Schmelze verunreinigen, während Iridiumoptionen prohibitive Kosten verursachen. Diese Einschränkungen verlängern die Prozessqualifizierungszyklen und erhöhen die Ausschussraten, was Tier-2-Fabriken abschreckt, die ohnehin knappe Kapitalbudgets haben. Infolgedessen verschieben viele Produzenten den Wechsel zu 12-Zoll- und größeren Formaten, was die Einführung von Kyropoulos-Systemen der nächsten Generation begrenzt.[6]Andrew Novoselov, "Züchtung großer Saphirkristalle: Gewonnene Erkenntnisse," Journal of Crystal Growth, sciencedirect.com Bis neue Isolierungskonzepte und adaptive Heizungssteuerungen große Schmelzen stabilisieren, werden Ofenaufrüstungen in vorsichtigen Schritten statt in flächendeckenden Sprüngen voranschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Automatisierung gewinnt an Bedeutung, während Öfen den Kernanteil behalten

Der Umsatz mit Kristallzüchtungsöfen machte im Jahr 2025 70,13 % der Branche des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate aus. Die Nachrüstungsnachfrage konzentriert sich auf Heizungsumgestaltungen und Tiegelaufrüstungen, die den Durchsatz ohne vollständigen Chassisaustausch verbessern und die installierte Basis erhalten. Wachstumsautomatisierungs- und Prozesskontrollsysteme sollen mit einem CAGR von 6,21 % wachsen, einem schnelleren Tempo als der Gesamtmarkt, da Wafer-Häuser KI-Module einsetzen, die Saatgutzyklen verkürzen und die Variabilität der Bedienerqualifikation standardisieren. Nachrüstungen zur Emissionskontrolle und elektrifizierte Heizungen gewinnen ebenfalls an Bedeutung, da die Emissionsvorschriften verschärft werden, was eine weitere Einnahmequelle in der Nische der Thermofeld-Subsysteme eröffnet.

Wachstumsautomatisierungs- und Prozesskontrollmodule sind auf dem Weg, ihren Beitrag zur Marktgröße für Saphir-Kristallzüchtungsanlagen zu steigern, da Wafer-Häuser ältere Öfen nachrüsten, anstatt neue Rahmen zu kaufen. Anlagenhersteller verpacken geschlossenes Wärmemanagement, In-situ-Defektbildgebung und vorausschauende Wartungssoftware als Nachrüstsätze, die während geplanter Abschaltungen installiert werden und die Produktionskontinuität wahren. Längerlebige Tiegel und NOx-arme Heizungsanordnungen werden in diese Aufrüstungen gebündelt, sodass Kunden einen einzigen Ansprechpartner für Hardware und Software haben. Dieses integrierte Angebot verkürzt die Amortisationszeit für die meisten mittelvolumigen Fabriken auf weniger als zwei Jahre, ein Zeitraum, der mit provinziellen Subventionsfenstern übereinstimmt und für Anbieter durch Softwarelizenzen und Verbrauchsmaterialnachschub wiederkehrende Einnahmen unterstützt.

Nach Züchtungstechnologie: Kyropoulos dominiert, Czochralski besetzt qualitätsgetriebene Nischen

Das Kyropoulos-Verfahren hielt im Jahr 2025 einen Anteil von 57,82 % an der Marktgröße der Branche des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate und unterstreicht damit sein Kosten-Leistungs-Optimum für Standard-LED-Substrate. Der nachsichtige Temperaturgradient des Verfahrens und die hohe Ausbeute pro Schmelze halten die Eigentumskosten niedrig und sichern seine Basis, auch wenn die Ambitionen für größere Durchmesser zunehmen. Im Gegensatz dazu stützt sich das Czochralski-Segment, das bis 2031 voraussichtlich mit einem CAGR von 6,38 % wachsen wird, auf die Premiumnachfrage von Micro-LED- und Leistungsbauelementeherstellern, die für ultra-niedrige Versetzungsdichten zahlen. Kantengestützt foliengespeiste Wachstumsöfen bedienen weiterhin Hersteller von Spezialoptikfenstern, bleiben aber ein kleiner Anteil am Umsatz.

Da Mini-LED- und aufkommende Micro-LED-Knoten die Versetzungstoleranzen verschärfen, weisen Käufer einen wachsenden Anteil der Marktgröße für Saphir-Kristallzüchtungsanlagen Czochralski- und Hybridplattformen zu, die eine höhere optische Gleichmäßigkeit liefern. Lieferanten reagieren mit modularen Heizungen, Einschnürungsalgorithmen und Echtzeit-Schmelzüberwachung, die es Bedienern ermöglichen, zwischen Kyropoulos- und Czochralski-Rezepten zu wechseln, ohne eine vollständige Neuqualifizierung durchführen zu müssen. Kantengestützt foliengespeiste Wachstumssysteme verbleiben in Nischenoptiken, profitieren aber von denselben Steuerungsaufrüstungen, die ihre Lebensdauer verlängern und ihre Anwendungsbreite erweitern. Flexible Mehrmethoden-Anlagen sichern daher das Kundenrisiko gegen Nachfrageschwankungen ab und erhöhen gleichzeitig den durchschnittlichen Verkaufspreis für Anlagenhersteller.

Nach Saphir-Durchmesserfähigkeit: Übergang zu 12 Zoll beschleunigt sich

Anlagen für 150–300-mm-Barren trugen 2025 mit 51,36 % zum Umsatz bei, was die Dominanz des 6-Zoll- und 8-Zoll-Wafer-Durchsatzes in aktiven LED-Fabriken widerspiegelt. Anlagen über 300 mm sind jedoch auf dem Weg zu einem CAGR von 6,63 %, da vertikal integrierte Großunternehmen 12-Zoll-Barren für zukünftige Display-Knoten erproben. Das Wachstum der Branchengröße des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate in diesem Segment wird durch stufenweise Aufrüstsätze angetrieben, die Heizungsanordnungen und Tiegel austauschen, ohne das gesamte Ofengehäuse neu zu konstruieren, was die Investitionskosten pro inkrementellem Durchmesserschritt senkt.

Nachrüstsätze, die bestehende 8-Zoll-Öfen auf 12-Zoll-Kapazität umrüsten, senken die Kapitalhürden und helfen Anlagen über 300 mm, ihren Anteil am Marktanteil für Saphir-Kristallzüchtungsanlagen auszubauen. Die Sätze umfassen verstärkte Heizzonen, fortschrittliche Isolierpaneele und KI-gesteuerte Gradientenregelung, die die größere thermische Masse kompensiert. Frühe Anwender berichten von Wafer-Ausbeute-Gewinnen, die die höheren Tiegelkosten innerhalb von vier Produktionsquartalen ausgleichen, was den wirtschaftlichen Fall für die Durchmessermigration bestätigt. Da 12-Zoll-kompatible MOCVD-Reaktoren von der Pilotphase in die Serienproduktion übergehen, erwarten Anlagenhersteller eine stetige Nachfrage nach Großdurchmesser-Aufrüstungen in der zweiten Hälfte des Jahrzehnts.

Geografische Analyse

Die Provinzen Zhejiang, Jiangsu und Shaanxi generierten 2025 den Großteil der inländischen Lieferungen des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate und spiegeln damit gut etablierte Cluster wider, die Anlagenhersteller mit Substrat- und Epitaxielinien verbinden. Zhejiang beherbergt den größten Ofenproduzenten des Landes und unterstützt dichte Lieferantennetzwerke für Tiegel, Heizungen und Diamantdraht, was Lieferzeiten und Logistikkosten für lokale Käufer reduziert. Jiangsu profitiert von der Nähe zu den Finanzzentren in Shanghai, die einen schnellen Zugang zu Betriebskapital ermöglichen, das Nachrüstungsentscheidungen beschleunigt. Shaanxi nutzt Forschungsinstitute in Xi'an, um Simulationsexpertise und qualifizierte Arbeitskräfte bereitzustellen, die lokalen Unternehmen helfen, fortschrittliche Thermofeld-Designs zu erproben.

Die westliche Expansion konzentriert sich auf Chongqing, wo ein vertikal integrierter Saphir-Campus die größte LED-Materialbasis außerhalb des Küstengürtels verankert. Provinzielle Anreize in der Gemeinde senken Energietarife und Grundsteuern und ziehen Zulieferer von Isolierungen, Graphit und Präzisionswerkzeugen an. Diese Politikmischung diversifiziert das geografische Risiko für Anlagenlieferanten und verbessert die Serviceabdeckung für Wafer-Anlagen im Landesinneren. Die benachbarten Provinzen Sichuan und Guizhou haben Machbarkeitsstudien für gemeinsame Saphir- und Siliziumkarbid-Parks begonnen, was zukünftige Nachfrageknoten signalisiert.

Die Innere Mongolei, Yunnan und Ningxia nutzen ihre erneuerbaren Energieüberschüsse, um Kristallzüchtungsprojekte anzuziehen, die stabile und kostengünstige Elektrizität benötigen. Jede Provinz listet Saphirsubstrate als Priorität in ihrem 14. Fünfjahresplan auf und bietet Förderpakete an, die bis zu 20 % der Ofenkapitalkosten für qualifizierende Linien ausgleichen. Hubeis Micro-LED-Initiative in Wuhan erweitert die Karte weiter, indem sie Photonik-Forschung mit Automobillieferketten verknüpft, was Folgeaufträge für Anlagen mit mittlerem und großem Durchmesser verspricht. Insgesamt schaffen diese Maßnahmen einen multipolaren Markt, in dem Servicenähe und provinzielle Anreize die Verkaufsdynamik ebenso stark beeinflussen wie Produktspezifikationen.

Wettbewerbslandschaft

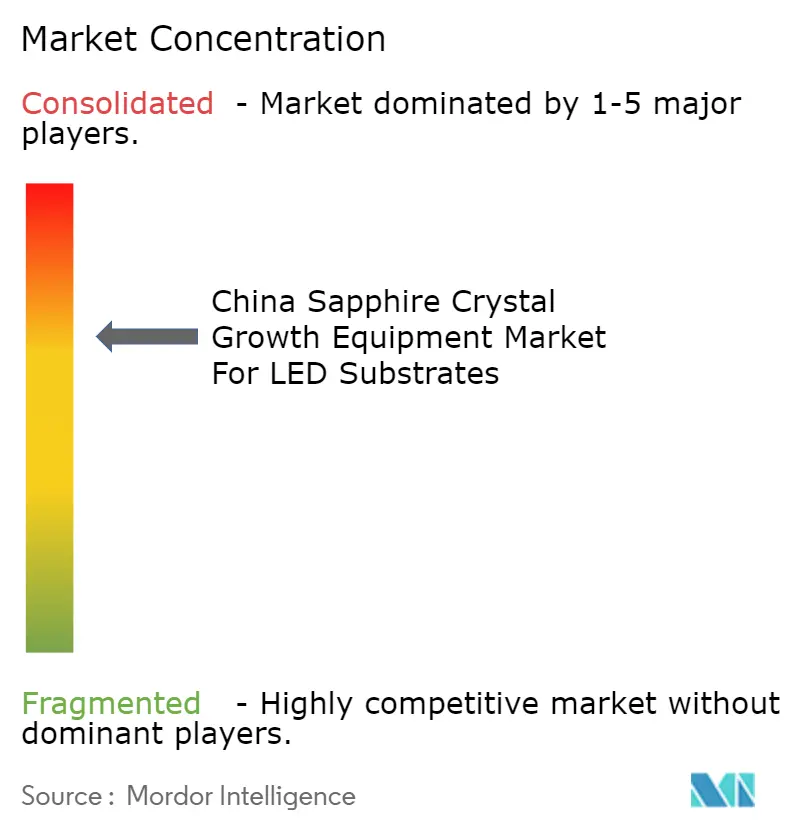

Das inländische Feld bleibt mäßig konzentriert, wobei Zhejiang Jingsheng, Naura Technology und Chongqing Silian 2025 zusammen einen Anteil von etwas über 60 % lieferten. Jingsheng betreibt mehr als 1.000 Öfen und begann kürzlich mit der Produktion von Diamantdraht, ein Schritt, der die vertikale Integration stärkt und wiederkehrende Einnahmen aus Verbrauchsmaterialien sichert. Die Allianz von Naura vom Februar 2026 mit China Youyan beschleunigt die gemeinsame Entwicklung von Sputtertargets und Seltenerdprozessmaterialien und verbessert die Fähigkeit, Front-End- und Verbindungsmaterialanlagen in einem einzigen Angebot zu bündeln. Chongqing Silian nutzt seine westliche Fertigungsbasis, um staatliche LED-Projekte zu gewinnen, die lokale Beschaffung bevorzugen, und ergänzt damit die küstennahen Einsätze seiner Konkurrenten.

Internationale Lieferanten wie GT Advanced Technologies und PVA TePla behaupten ihre Positionen durch Premium-Czochralski- und kantengestützt foliengespeiste Systeme, die oft durch mehrjährige Serviceverträge gesichert sind, die Gleichmäßigkeit für Spezialoptiklinien garantieren. Ihr Marktanteil steht jedoch unter Erosionsdruck, da inländische Anbieter Technologielücken schließen und schnellere Wartungsreaktionen anbieten. Chinesische Anbieter der mittleren Ebene nutzen flexible Ingenieurteams, um Heizzonen und Softwareschnittstellen anzupassen, und zielen auf Tier-2-Fabriken ab, die kleine Chargenvolumen und schnelle Lieferung benötigen. Dieser agile Ansatz nagt am Langschweif-Markt, der noch von Importmarken gehalten wird.

Software hat sich als neues Schlachtfeld etabliert. Anbieter, die KI-Module einbetten, die Heizungsverschleiß vorhersagen und Temperaturgradienten automatisch anpassen, erzielen höhere jährliche Servicegebühren und liefern dennoch messbare Ausbeutesteigerungen. Umweltkonformität fügt einen weiteren Wettbewerbshebel hinzu, da Provinzen in den Zonen Peking-Tianjin-Hebei und Jangtse-Flussdelta NOx-intensive Öfen bestrafen. Lieferanten, die emissionsarme Heizungsnachrüstungen und integrierte Abgasbehandlungspakete anbieten, gewinnen daher Ersatzzyklen vor dem Zeitplan und formen den Marktanteil schrittweise zugunsten von Unternehmen um, die Kostenführerschaft mit Nachhaltigkeitsnachweisen verbinden.

Marktführer des China Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate

Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

Chongqing Silian Optoelectronics Science & Technology Co., Ltd.

GT Advanced Technologies Inc.

PVA TePla AG

Crystal Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Zhejiang Jingsheng begann mit dem Bau einer Diamantdraht-Produktionslinie in Zhejiang, um Schneidverbrauchsmaterialien zu liefern und die vertikale Integration zu vertiefen.

- März 2026: Naura Technology und China Youyan unterzeichneten einen strategischen Pakt zur gemeinsamen Entwicklung von Sputtertargets und Seltenerdprozessmaterialien, um die Lokalisierung vorgelagerter Inputs zu beschleunigen.

- Januar 2026: Xinlian Integrated und Partner verpflichteten sich zu 3,0 Milliarden RMB (0,43 Milliarden USD) für eine Micro-LED-Photonikanlage in Wuhan, die auf Automobilbeleuchtungsanwendungen abzielt.

- Dezember 2025: San'an Optoelectronics übernahm Lumileds für 239 Millionen USD und sicherte sich damit Automobilzuverlässigkeitszertifizierungen und globale OEM-Kanäle, was die Nachfrage nach hochwertigen Saphirsubstraten steigert.

Umfang des Berichts über den China Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate

Der Branchenbericht zum China Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate ist segmentiert nach Anlagentyp (Kristallzüchtungsöfen, Thermofeld- und Tiegelsysteme sowie Wachstumsautomatisierungs- und Prozesskontrollsysteme), Züchtungstechnologie (Kyropoulos-Verfahren, kantengestütztes foliengespeistes Wachstum, Wärmetauscherverfahren und Czochralski-Verfahren) sowie Saphir-Durchmesserfähigkeit (bis zu 150 mm, 150–300 mm und über 300 mm). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kristallzüchtungsöfen |

| Thermofeld- und Tiegelsysteme |

| Wachstumsautomatisierungs- und Prozesskontrollsysteme |

| Kyropoulos-Verfahren |

| Kantengestütztes foliengespeistes Wachstum (EFG) |

| Wärmetauscherverfahren |

| Czochralski-Verfahren |

| Bis zu 150 mm |

| 150–300 mm |

| Über 300 mm |

| Nach Anlagentyp | Kristallzüchtungsöfen |

| Thermofeld- und Tiegelsysteme | |

| Wachstumsautomatisierungs- und Prozesskontrollsysteme | |

| Nach Züchtungstechnologie | Kyropoulos-Verfahren |

| Kantengestütztes foliengespeistes Wachstum (EFG) | |

| Wärmetauscherverfahren | |

| Czochralski-Verfahren | |

| Nach Saphir-Durchmesserfähigkeit | Bis zu 150 mm |

| 150–300 mm | |

| Über 300 mm |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte jährliche Wachstumszinssatz für Saphir-Kristallzüchtungsanlagen in China bis 2031?

Das Segment soll zwischen 2026 und 2031 mit einem CAGR von 5,36 % wachsen.

Welchen Umsatz soll das Segment bis 2031 erzielen?

Es wird prognostiziert, dass es 2031 einen Wert von 128,41 Millionen USD erreicht.

Welche Anlagenkategorie hat den größten Umsatzanteil?

Kristallzüchtungsöfen führten mit 70,13 % des Umsatzes im Jahr 2025.

Welche Kristallzüchtungsmethode zeigt die schnellste Expansion?

Das Czochralski-Verfahren soll bis 2031 mit einem CAGR von 6,38 % wachsen.

Was treibt das Interesse an 12-Zoll-Saphirsystemen an?

Ein 12-Zoll-Wafer bietet etwa das 2,3-fache der Chipfläche eines 8-Zoll-Wafers, senkt die Kosten pro LED-Chip und ist mit bestehenden 300-mm-Verarbeitungslinien kompatibel.

Wo befinden sich die wichtigsten Produktionscluster?

Die wichtigsten Zentren sind Zhejiang, Jiangsu und Shaanxi, mit aufstrebenden Standorten in Chongqing und Hubei.

Seite zuletzt aktualisiert am: