Größe und Marktanteil des Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

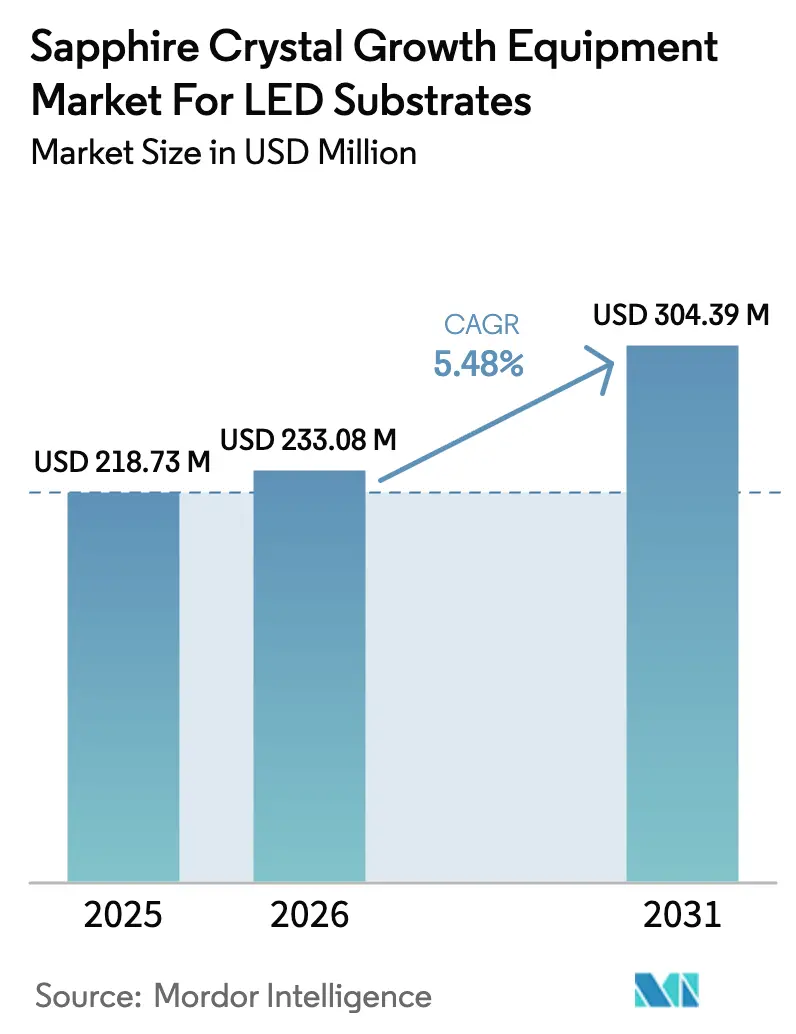

| Marktgröße (2026) | 233.08 Millionen US-Dollar |

| Marktgröße (2031) | 304.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate von Mordor Intelligence

Die Marktgröße des Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate wurde im Jahr 2025 auf USD 218,73 Millionen, im Jahr 2026 auf USD 233,08 Millionen geschätzt und soll bis 2031 USD 304,39 Millionen erreichen, bei einem CAGR von 5,48 % während des Prognosezeitraums (2026–2031). Eine sich abschwächende Nachfrage nach Allgemeinbeleuchtung in Nordamerika und Europa fällt mit steigendem Spezifikationsdruck durch Mini-LED-Hintergrundbeleuchtung, Automotive-Head-up-Displays und Augmented-Reality-Geräte zusammen. Chinesische Epitaxie-Auftragsfertiger machten zwischen 2024 und 2025 etwa 60 % der weltweiten Kapazitätserweiterungen bei Saphir-Wafern aus, doch ihre jüngsten Anlagenausgaben tendieren zu größeren Boule-Durchmessern und fortschrittlicher Automatisierung, was die Auftragszyklen für ältere 4-Zoll-Linien verkürzt. Westliche Ofenlieferanten verteidigen ihren Marktanteil bei Systemen über 300 mm durch patentierte Thermofeld-Designs, während chinesische Wettbewerber im Segment 150–300 mm durch Preisführerschaft und lokalisierte Serviceleistungen an Boden gewinnen. Das Zusammenspiel zwischen der Nachfrage nach Premium-Displays und den anhaltenden LED-Nachrüstmandaten des U.S. Department of Energy und der EU-Ökodesign-Richtlinie wird darüber entscheiden, ob die prognostizierte Wachstumskurve über die heutige mittlere einstellige Basislinie hinaus beschleunigt.

Wichtigste Erkenntnisse des Berichts

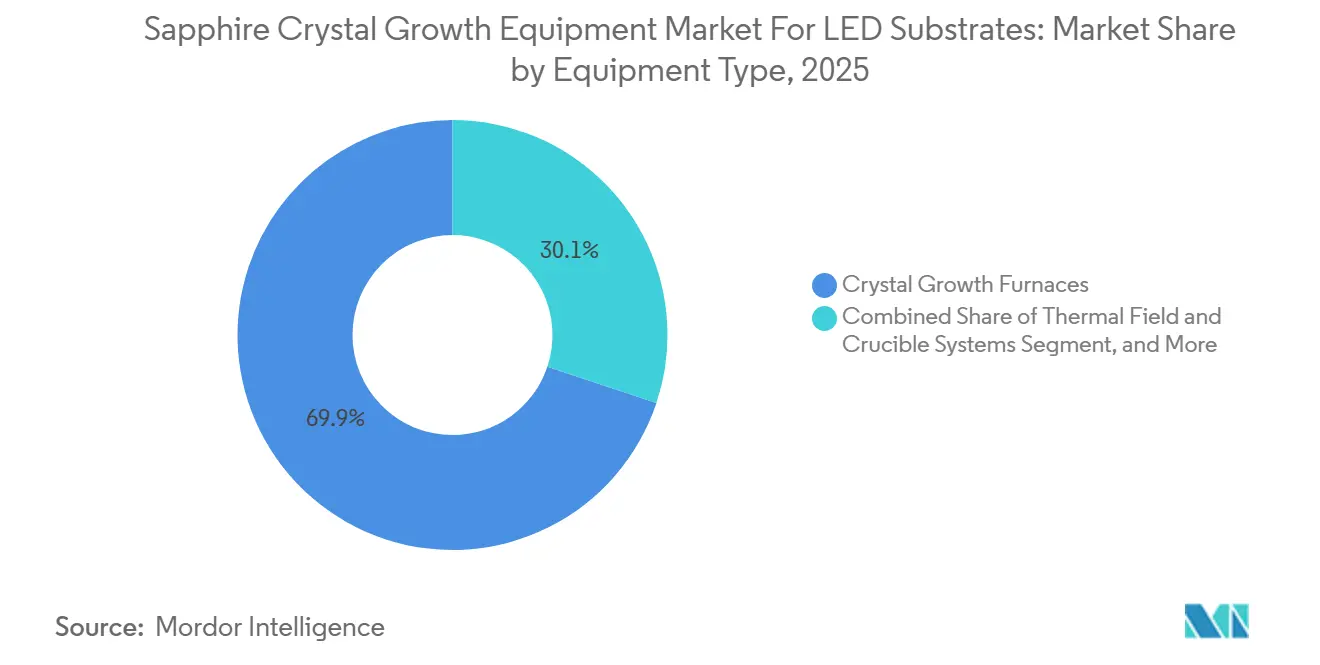

- Nach Anlagentyp hielten Kristallzuchtöfen im Jahr 2025 einen Marktanteil von 69,87 % am Markt für Saphir-Kristallzuchtanlagen für LED-Substrate, während Wachstumsautomatisierungs- und Prozessleitsysteme bis 2031 mit einem CAGR von 6,13 % voranschreiten.

- Nach Wachstumstechnologie führte das Kyropoulos-Verfahren im Jahr 2025 mit einem Umsatzanteil von 61,73 %; Czochralski-Systeme werden voraussichtlich bis 2031 mit einem CAGR von 6,59 % expandieren.

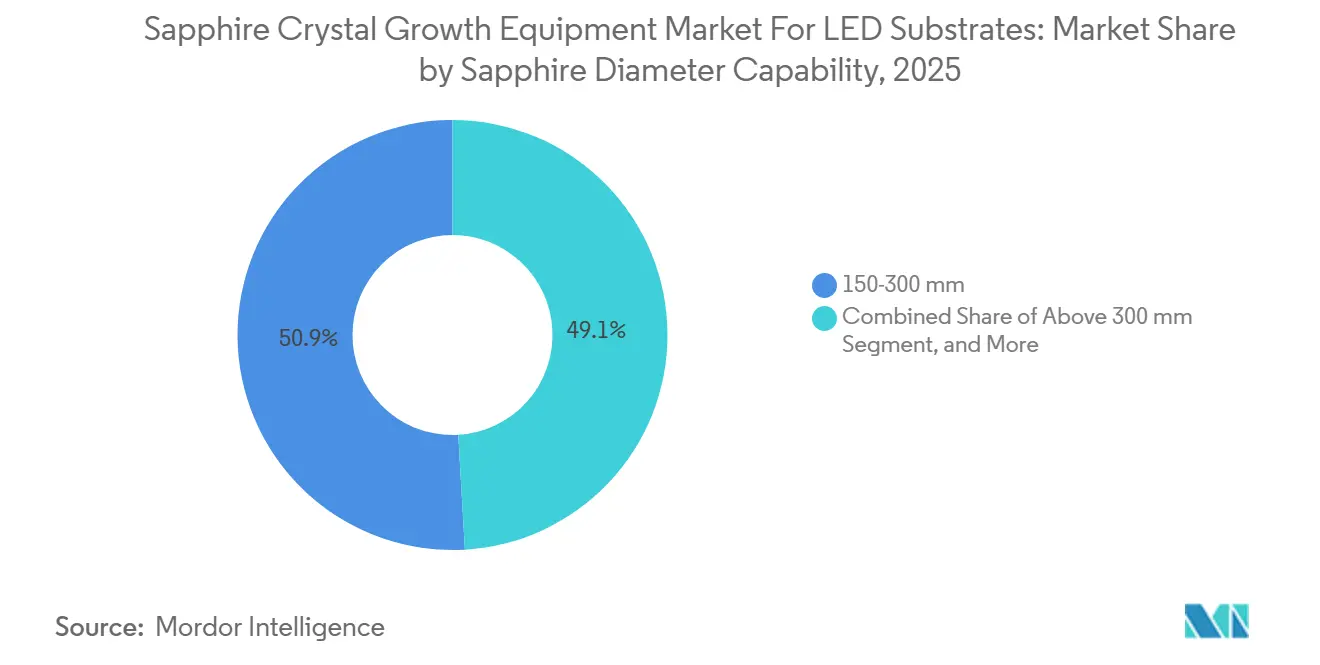

- Nach Durchmesserkapazität entfielen im Jahr 2025 50,92 % der Marktgröße des Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate auf Anlagen für 150–300 mm, während Systeme über 300 mm mit einem CAGR von 6,83 % über denselben Zeitraum das schnellste Wachstum verzeichnen.

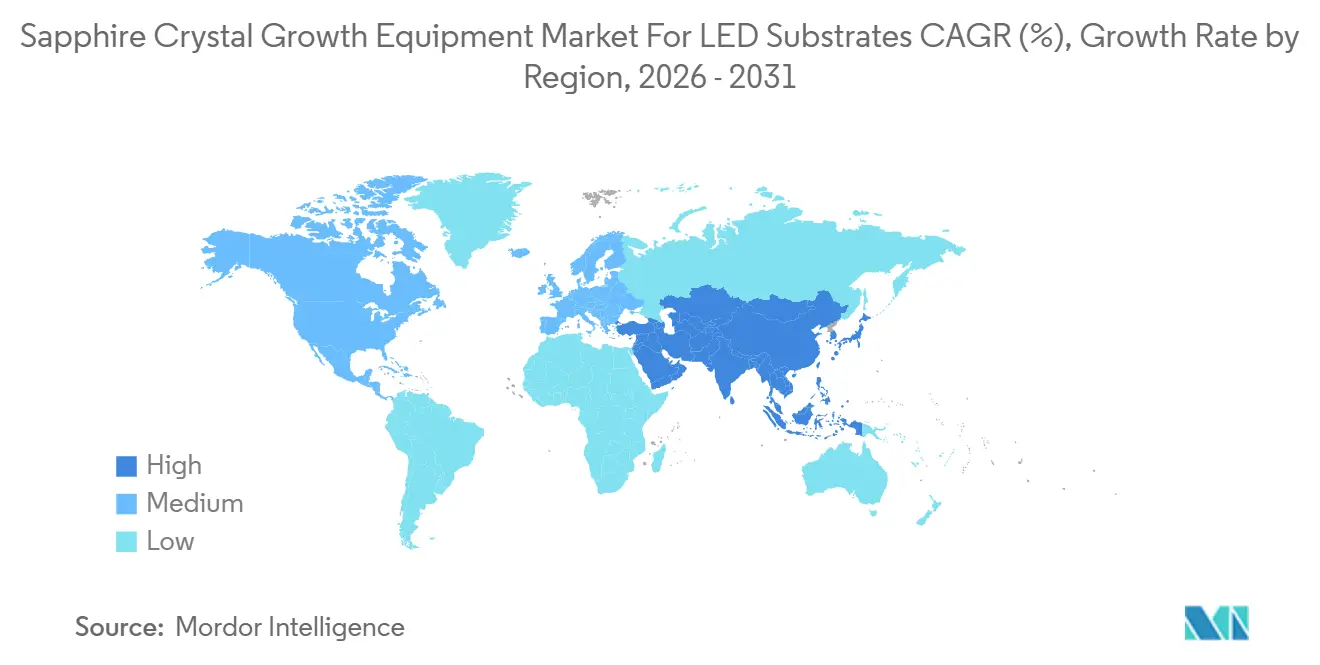

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 72,68 % und wird voraussichtlich bis 2031 mit einem CAGR von 5,72 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive Kapazitätserweiterung durch chinesische Epitaxie-Auftragsfertiger | +1.4% | Asien-Pazifik, insbesondere China und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Starker Anstieg der Einführung von Mini-LED-Hintergrundbeleuchtung in High-End-Fernsehern | +1.2% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang zu 300-mm-Saphir-Boules zur Reduzierung von Wafer-CMP-Verlusten | +0.9% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Energiesparmandaten des U.S. DOE und der EU-Ökodesign-Richtlinie | +0.7% | Nordamerika und Europa, indirekte globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter prädiktiver Steuerung in Wachstumsöfen | +0.5% | Global, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte Kapitalsubventionen für Verbindungshalbleiter-Cluster in Indien | +0.3% | Indien, potenzielle Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Kapazitätserweiterung durch chinesische Epitaxie-Auftragsfertiger

Chinesische LED-Chiphersteller haben im Zeitraum 2024–2025 mehr als 150 neue MOCVD-Reaktoren in Betrieb genommen, angeführt von San'an Optoelectronics und HC SemiTek, deren CNY 2,8 Milliarden (USD 392 Millionen) umfassendes Yangzhou-Projekt auf Mini-LED- und Mikro-LED-Substrate abzielt.[1]San'an Optoelectronics, „Jahresbericht 2024”, sanan-e.com, HC SemiTek, „Bekanntmachung zum Erweiterungsprojekt Yangzhou”, hcsemitek.com Dieser Anstieg löste einen kurzfristigen Nachfrageschub nach 6-Zoll- und 8-Zoll-Saphir-Wafern aus, richtete die Beschaffung jedoch auch auf 150–300-mm- und über-300-mm-Öfen aus, die den Durchsatz pro Boule optimieren. Die Finanzierung des Staatsrats in Höhe von CNY 50 Milliarden (USD 7 Milliarden) für die Verbindungshalbleiter-Infrastruktur verstärkt den Ausbau, obwohl die Wafer-Durchschnittsverkaufspreise im ersten Quartal 2025 um 12 % im Jahresvergleich gesunken sind, was die Käufer dazu veranlasst, Automatisierung zu priorisieren, die die Zykluszeit verkürzt. Der Nettoeffekt erhöht den Umsatz der installierten Basis und steigert die Attach-Raten für KI-gesteuerte Prozesssteuerungspakete, was Lieferanten zugute kommt, die Ofenhardware mit prädiktiver Analytik kombinieren können.

Starker Anstieg der Einführung von Mini-LED-Hintergrundbeleuchtung in High-End-Fernsehern

Premium-Fernseherhersteller lieferten im Jahr 2024 rund 8 Millionen Mini-LED-Geräte aus, ein Anstieg von 35 % gegenüber 2023, wobei Samsung Electronics und LG Display die Panelkapazität in Paju und anderen Standorten ausbauten.[2]Samsung Electronics, „Jahresbericht 2024”, samsung.com, LG Display, „Ergebnisveröffentlichung Q2 2025”, lgdisplay.com Jedes Mini-LED-Array ist auf ein hochwertigeres Saphir-Substrat angewiesen, um eine Bin-Abstimmung für Tausende von Emitter-Chips zu erreichen, wobei die Verunreinigungstoleranzen auf unter 1 ppm verschärft werden. Automotive-Head-up-Displays und aufkommende AR-Brillen evaluieren ähnliche Architekturen, was die Nachfrage nach defektfreien Boules weiter steigert. Anlagen-OEMs sehen sich nun mit Kundenspezifikationen konfrontiert, die ältere Kyropoulos-Linien nur durch kostspielige Nachrüstungen oder den vollständigen Ersatz durch Czochralski-Anlagen erfüllen können, die geringere Versetzungsdichten liefern. Diese Premium-Anforderungen erhöhen die Durchschnittsverkaufspreise pro Ofen, sichern aber auch höhere Lebenszykluserlöse aus Verbrauchsmaterialien und Software-Upgrades.

Übergang zu 300-mm-Saphir-Boules zur Reduzierung von Wafer-CMP-Verlusten

Der Wechsel von 6-Zoll- auf 12-Zoll-Boules ergibt nach dem Schneiden und Polieren etwa 60 % mehr nutzbare Waferfläche und kompensiert damit den festen Abtrag von 15–20 µm pro Waferseite. Monocrystal verdoppelte im Jahr 2024 die 300-mm-Produktion, um taiwanesische und südkoreanische Aufträge zu erfüllen, während PVA TePla berichtete, dass über-300-mm-Öfen Mitte 2025 28 % seines Saphir-Auftragsbestands ausmachten.[3]Monocrystal LLC, „Jahresergebnisse 2024”, monocrystal.com, PVA TePla AG, „Transkript des Earnings Call Q2 2025”, pvatepla.com Die Migration erfordert neue Diamant-Kernbohrwerkzeuge und eine engere Thermofeld-Gleichmäßigkeit, was den Wertbeitrag westlicher Anbieter mit geistigem Eigentum bei Großdurchmesser-Designs erhöht. Obwohl frühe Anwender Ausbeuteverluste durch Lernkurven hinnehmen müssen, streben Panel-Hersteller Waferkosten unter USD 5 an, um eine breitere Mini-LED-Einführung zu ermöglichen, was den Schwung in Richtung 300-mm-Plattformen aufrechterhält.

Energiesparmandaten des U.S. DOE und der EU-Ökodesign-Richtlinie

Die Allgemeindienstlampen-Regelung des U.S. DOE vom Januar 2024 und die EU-Ökodesign-Revision vom Juni 2024 erhöhten die Effizienzgrenzwerte, die die meisten älteren Beleuchtungstechnologien faktisch ausschließen.[4]U.S. Department of Energy, „Endgültige Regelung für Allgemeindienstlampen”, energy.gov, Europäische Kommission, „Revision der Ökodesign-Richtlinie für Beleuchtungsprodukte”, europa.eu Die Internationale Energieagentur prognostiziert bis 2028 zusätzlich 1,2 Milliarden LED-Lampeninstallationen. Während Substrate für die Allgemeinbeleuchtung niedrigere Durchschnittsverkaufspreise erzielen, bilden sie eine dauerhafte Nachfragebasis, die die ältere Kyropoulos-Kapazität bei gesunder Auslastung hält, auch wenn Premium-Display-Segmente die Technologiegrenze vorantreiben. Der Compliance-Druck fördert auch unternehmerische Nachhaltigkeitsprogramme, die LED-Nachrüstungen bis 2030 festschreiben, was indirekt die Grundlastnachfrage nach Ersatzöfen stützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalaufwandsanforderungen im Vergleich zu SiC-Ofenlinien | -0.8% | Global, insbesondere Auswirkungen auf neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Volatile Aluminiumoxidpreise, die die OEM-Margen belasten | -0.6% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbeuteverluste beim Kernbohren von Boules mit großem Durchmesser | -0.4% | Global, konzentriert bei frühen Anwendern von Anlagen über 300 mm | Mittelfristig (2–4 Jahre) |

| Schleppende Nachfrage nach LED-Beleuchtungsnachrüstungen in Europa nach 2024 | -0.3% | Europa, indirekte Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalaufwandsanforderungen im Vergleich zu SiC-Ofenlinien

Eine schlüsselfertige 200-mm-Saphirlinie kostet USD 8–12 Millionen, gegenüber USD 5–7 Millionen für eine gleichwertig dimensionierte Siliziumkarbid-Sublimationsanlage, während SiC-Wafer zu 30–40 % höheren Preisen verkauft werden.[5]Wolfspeed Inc., „Ergebnisveröffentlichung Geschäftsjahr 2025”, wolfspeed.com Staatliche Anreize, insbesondere der U.S. CHIPS Act, begünstigen unverhältnismäßig stark SiC und andere Breitbandlücken-Materialien und lenken Investitionen weiter um. Die Amortisationszeit für Saphir-Anlagen erstreckt sich bei den aktuellen LED-Durchschnittsverkaufspreisen auf 4–5 Jahre, was für wagniskapitalfinanzierte Neueinsteiger, die schnellere Renditen anstreben, eine Hürde darstellt. Anbieter mildern den Preisschock durch Anlagen-als-Dienstleistung-Angebote und ergebnisbasierte Preisgestaltung, doch Finanzierungsengpässe verzögern die Einführung bei zweitrangigen Fertigungsbetrieben weiterhin.

Volatile Aluminiumoxidpreise, die die OEM-Margen belasten

Die Spotpreise für Aluminiumoxid mit 99,99 % Reinheit stiegen zwischen Januar und April 2025 um 22 % und erreichten einen Höchststand von USD 4.200 pro Tonne, bevor sie sich im Juni bei rund USD 3.800 einpendelten. Da Rohstoffe bei großen Boule-Produzenten bis zu 38 % des Umsatzes ausmachen, drückt anhaltende Volatilität das EBITDA und verschiebt Kapitalinvestitionen.[6]Monocrystal LLC, „Jahresergebnisse 2024”, monocrystal.com Kunden fordern zunehmend flexible Zahlungspläne oder Leasing-to-Own-Strukturen, was die Verkaufszyklen verlängert und das Working-Capital-Management der Anbieter herausfordert. Begrenzte Absicherungsinstrumente lassen den Großteil der Lieferkette Spotmarkt-Schwankungen ausgesetzt, was den Expansionsplänen Unsicherheit hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Automatisierung übertrifft Ofenaufrüstungen

Kristallzuchtöfen machten 69,87 % der Ausgaben im Jahr 2025 aus und unterstreichen damit ihre zentrale Rolle in der Marktgröße der Branche für Saphir-Kristallzuchtanlagen für LED-Substrate. Auftragsfertiger bündeln Öfen jedoch zunehmend mit softwarezentrierten Prozesssteuerungspaketen, was die Automatisierungs-Attach-Raten im Jahr 2024 auf 42 % angehoben hat. Der Marktanteil der Branche für Saphir-Kristallzuchtanlagen für LED-Substrate bei Automatisierungs- und Prozessleitsystemen ist auf das schnellste Wachstum mit einem CAGR von 6,13 % bis 2031 ausgerichtet, da Lohninflation und strengere Display-Spezifikationen zusammentreffen. Westliche OEMs differenzieren sich durch KI-gesteuerte Thermofeld-Optimierung, während chinesische Anbieter mit Gesamtbetriebskosten-Garantien konkurrieren, die bei Hochdurchsatz-Fertigungsbetrieben Anklang finden.

Ersatzzyklen betragen durchschnittlich 8–10 Jahre, doch der Schwenk zu 300 mm verkürzt die Abschreibungspläne und erzwingt Abschreibungen auf funktionsfähige 6-Zoll-Anlagen. Automatisierungsplattformen profitieren von kürzeren Erneuerungsintervallen von drei bis fünf Jahren, was einen wiederkehrenden Umsatzstrom schafft, der Lieferanten vor Ofenauftragsvolatilität schützt. Verbrauchsmaterialien wie Graphittiegel und hochreines Aluminiumoxid binden Kunden weiter in OEM-Ökosysteme ein und verlagern den Wettbewerbsvorteil schrittweise vom Hardwarepreis zur Gesamtlösungsleistung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wachstumstechnologie: Kyropoulos bleibt Mainstream, Czochralski gewinnt an Präzision

Das Kyropoulos-Verfahren erfasste im Jahr 2025 61,73 % des Umsatzes dank seiner niedrigeren Kapitalkosten und schnelleren Zykluszeiten und festigte damit seine Rolle in der Hochvolumen-Allgemeinbeleuchtungsproduktion. Umgekehrt schreitet der Czochralski-Ansatz, der für Mini-LED- und Mikro-LED-Substrate bevorzugt wird, mit einem CAGR von 6,59 % voran, was die Nachfrage nach einer c-Achsen-Fehlorientierung unter 0,2 Grad widerspiegelt. Die Marktgröße der Branche für Saphir-Kristallzuchtanlagen für LED-Substrate für Czochralski-Anlagen profitiert von Panel-Herstellern, die bereit sind, Preisaufschläge von 20–25 % für überlegene Durchmessergleichmäßigkeit zu zahlen. Kantengesteuertes foliengespeistes Wachstum und Wärmetauscher-Verfahren bedienen Nischensegmente in der Luft- und Raumfahrt sowie bei Uhrkristallen und machen zusammen weniger als 10 % der Lieferungen aus.

Die Technologieauswahl beeinflusst auch die nachgelagerten Kosten: Kyropoulos-Boules weisen größere radiale Thermalgradienten auf, was das automatisierte Schneiden erschwert, während Czochralski-Boules längere Wachstumszyklen erfordern, aber die Backend-Verarbeitung vereinfachen. Anlagenlieferanten positionieren daher Hybridlösungen, die den Kyropoulos-Durchsatz mit der Czochralski-Präzision verbinden – eine Strategie, die durch jüngste Patentanmeldungen von PVA TePla und Ferrotec belegt wird.

Nach Saphir-Durchmesserkapazität: Mittlerer Bereich dominiert, Schwung bei großen Durchmessern nimmt zu

Anlagen für 150–300 mm erzielten im Jahr 2025 50,92 % des Umsatzes und verbinden ausgereifte Prozesskenntnisse mit Skaleneffekten. Systeme über 300 mm bieten jedoch mit einem CAGR von 6,83 % das schnellste Wachstum, da Panel-Hersteller eine Deflation der Waferkosten anstreben. Die Verschiebung des Marktanteils der Branche für Saphir-Kristallzuchtanlagen für LED-Substrate hin zu 12-Zoll-Kapazitäten zieht westliche Anbieter mit proprietärem Thermofeld-geistigem Eigentum an, obwohl chinesische Lieferanten schnell Großdurchmesser-Designs nachentwickeln, um ihren Inlandsanteil zu schützen.

Die Einführung erfordert neue Kostenstrukturen: Diamant-Kernbohrwerkzeuge im Wert von USD 80.000–100.000 verschleißen nach 200–300 Boules, was den theoretischen Ausbeute-Vorteil dämpft. Dennoch zeigen frühe Daten von Taiwans Epistar, dass 300-mm-Wafer selbst nach der Werkzeugamortisierung Kostenziele unter USD 5 erreichen können, was den Schwung verstärkt. Systeme mit kleinerem Durchmesser bleiben in F&E-Labors und Spezialoptiken bestehen, aber ihr kommerzieller Fußabdruck wird weiter erodieren, da Mainstream-Fertigungsbetriebe sich auf 8-Zoll- und 12-Zoll-Linien konsolidieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 72,68 % der Marktgröße der Branche für Saphir-Kristallzuchtanlagen für LED-Substrate und verfolgt bis 2031 einen CAGR von 5,72 %. China allein absorbierte rund 55 % der weltweiten Waferproduktion, angetrieben durch kommunale Subventionen, die die Ofenabschreibung ausgleichen. Taiwan spezialisiert sich auf hochmargige Mini-LED-Substrate, während Südkoreas Samsung Display und LG Display die Mini-LED-TV-Kapazität ausbauen und indirekt den Bedarf an Saphir-Substraten steigern. Japans LED-Platzhirsche lenken Kapitalausgaben auf SiC und GaN um, doch die Nachfrage von Nichia und Toyoda Gosei hält einen Nischen-Inlandsanlagenmarkt aufrecht.

Nordamerika und Europa repräsentierten zusammen etwa 18 % des Umsatzes im Jahr 2025, begrenzt durch einen begrenzten LED-Chip-Fertigungsstandort-Fußabdruck und Subventionsprogramme, die auf Leistungselektronik ausgerichtet sind. Der U.S. CHIPS and Science Act leitete nur einen Bruchteil der Mittel auf Saphir, und Wolfspeeds strategischer Schwenk zu SiC eliminierte einen wichtigen historischen Käufer. Europas Chips Act orientiert sich ähnlich an fortschrittlicher Logik und SiC, sodass der Saphirverbrauch spezialisierten Anbietern wie Monocrystal überlassen bleibt, deren EU-Lieferungen sanktionsbedingten Reibungsverlusten ausgesetzt sind. Vorschriften fördern weiterhin die LED-Einführung, aber die daraus resultierenden Substrataufträge fließen größtenteils an asiatische Auftragsfertiger.

Der Rest der Welt machte im Jahr 2025 weniger als 10 % des Umsatzes aus, doch die Infrastrukturelektrifizierung in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Brasilien positioniert die Region für inkrementelle Gewinne. Indiens USD 10 Milliarden umfassende Semiconductor Mission könnte die Karte bis 2028–2030 verändern, obwohl bis März 2026 keine Saphir-Anlagenaufträge gebucht wurden. Anlagen-OEMs erwägen Joint-Venture-Montagemodelle, um potenziellen Inlandsanteilsregeln zu entsprechen, insbesondere da südasiatische Regierungen Lokalisierungsanreize erkunden.

Wettbewerbslandschaft

Die fünf größten Anbieter – GT Advanced Technologies, PVA TePla, Monocrystal, Cyberstar und Crystal Systems – hielten im Jahr 2025 einen geschätzten Anteil von 55–60 %, was eine moderate Konzentration unterstreicht. Westliche Lieferanten dominieren die Nischen über 300 mm und Czochralski, indem sie Ofenhardware mit KI-basierter Prozesssteuerung kombinieren. Chinesische Herausforderer wie Naura Technology Group und Zhejiang Jingjing skalieren schnell im 150–300-mm-Kyropoulos-Bereich durch Preisunterbietungen von 20–30 % und dichte regionale Servicenetzwerke.

Der strategische Fokus verlagert sich auf Software-Differenzierung. PVA TePla hat mehrere Patente für maschinelles Lernen zur Heizungssteuerung angemeldet, und Ferrotec hat eine Predictive-Maintenance-Suite eingeführt, die eine Reduzierung ungeplanter Ausfallzeiten um 20 % verspricht. Anlagen-als-Dienstleistung-Modelle entstehen als Finanzierungsalternativen, wobei Toyo Tanso Leasing-to-Own-Tiegelpakete anbietet, die Kapitalausgaben in Betriebsausgaben umwandeln. Hybride Wachstumsöfen, die den Kyropoulos-Durchsatz mit der Czochralski-Präzision verbinden, bilden die nächste Innovationsgrenze, die westliche Platzhirsche durch beschleunigte F&E-Ausgaben zu verteidigen beabsichtigen.

Patentgestützte Barrieren bleiben bei der Thermofeld-Modellierung und Tiegelmetallurgie bedeutend, doch kostengünstigere Neueinsteiger erodieren die Preismacht bei Mainstream-Durchmessern. Konsolidierungsdruck hält an, aber kartellrechtliche Prüfungen in China und der Europäischen Union erschweren groß angelegte Fusionen, was darauf hindeutet, dass die Branche moderat konzentriert bleiben wird, anstatt sich zu einem Oligopol zu entwickeln.

Marktführer im Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

GT Advanced Technologies Inc. (On Semiconductor Corporation)

PVA TePla AG

ECM Greentech S.A. (Cyberstar)

Crystal Systems Inc.

Zhejiang Jingjing Science and Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: PVA TePla AG sicherte sich einen EUR 22 Millionen (USD 23,9 Millionen) umfassenden Vertrag mit einem taiwanesischen Panel-Hersteller für drei Czochralski-Öfen über 300 mm mit KI-Thermofeld-Optimierung, mit geplanten Lieferungen im vierten Quartal 2026.

- Januar 2026: Monocrystal LLC meldete einen Saphir-Boule-Umsatz von USD 180 Millionen für 2025, ein Anstieg von 14 % im Jahresvergleich, nach dem Hinzufügen von zwei 300-mm-Kyropoulos-Öfen in seinem Werk in Stawropol.

- November 2025: GT Advanced Technologies unterzeichnete eine mehrjährige Liefervereinbarung im Wert von USD 28 Millionen mit einem chinesischen Auftragsfertiger, die 6-Zoll- und 8-Zoll-Öfen mit Ausbeute-Garantien bündelt.

- September 2025: Ferrotec Holdings führte eine KI-gestützte Predictive-Maintenance-Plattform ein, die ungeplante Ausfallzeiten um 20 % reduzierte und die Erstdurchlauf-Ausbeute bei Piloteinsätzen um 12 % steigerte.

Umfang des Berichts über den Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

Der Bericht zum Markt für Saphir-Kristallzuchtanlagen für LED-Substrate ist segmentiert nach Anlagentyp (Kristallzuchtöfen, Thermofeld- und Tiegelsysteme sowie Wachstumsautomatisierungs- und Prozessleitsysteme), Wachstumstechnologie (Kyropoulos-Verfahren, kantengesteuertes foliengespeistes Wachstum, Wärmetauscher-Verfahren und Czochralski-Verfahren), Saphir-Durchmesserkapazität (bis zu 150 mm, 150–300 mm und über 300 mm) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kristallzuchtöfen |

| Thermofeld- und Tiegelsysteme |

| Wachstumsautomatisierungs- und Prozessleitsysteme |

| Kyropoulos-Verfahren |

| Kantengesteuertes foliengespeistes Wachstum (EFG) |

| Wärmetauscher-Verfahren |

| Czochralski-Verfahren |

| Bis zu 150 mm |

| 150–300 mm |

| Über 300 mm |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Anlagentyp | Kristallzuchtöfen |

| Thermofeld- und Tiegelsysteme | |

| Wachstumsautomatisierungs- und Prozessleitsysteme | |

| Nach Wachstumstechnologie | Kyropoulos-Verfahren |

| Kantengesteuertes foliengespeistes Wachstum (EFG) | |

| Wärmetauscher-Verfahren | |

| Czochralski-Verfahren | |

| Nach Saphir-Durchmesserkapazität | Bis zu 150 mm |

| 150–300 mm | |

| Über 300 mm | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Saphir-Kristallzuchtanlagen für LED-Substrate heute?

Er wurde im Jahr 2025 auf USD 0,22 Milliarden geschätzt und soll bis 2031 USD 0,30 Milliarden erreichen, was einem CAGR von 5,48 % entspricht.

Welches Segment zeigt das schnellste Wachstum in diesem Anlagenbereich?

Wachstumsautomatisierungs- und Prozessleitsysteme führen mit einem prognostizierten CAGR von 6,13 % bis 2031, da Fertigungsbetriebe KI-gesteuerte Ausbeitekontrolle priorisieren.

Warum drängen Panel-Hersteller auf 300-mm-Saphir-Wafer?

Der Wechsel zu 12-Zoll-Boules verteilt CMP- und Schneideverluste auf eine größere Fläche, senkt die Kosten pro Wafer und unterstützt die Wirtschaftlichkeit von Mini-LED-Displays.

Was hemmt die breitere Einführung von Saphiröfen gegenüber SiC?

Saphir-Anlagen kosten bis zu 60 % mehr, während SiC-Wafer höhere Verkaufspreise erzielen, was die Amortisationszeiten verlängert und Investitionen neuer Marktteilnehmer dämpft.

Welche Region dominiert die Anlagennachfrage?

Asien-Pazifik hält mehr als 70 % Marktanteil, angetrieben durch chinesische, taiwanesische und südkoreanische Investitionen in LED- und Display-Lieferketten.

Wie differenzieren sich Anbieter in einem reifenden Ofenmarkt?

Lieferanten konkurrieren zunehmend über KI-gestützte Prozesssteuerung, Predictive-Maintenance-Software und hybride Wachstumstechnologien statt allein über Hardware.

Seite zuletzt aktualisiert am: