Größe und Marktanteil des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 159.78 Millionen US-Dollar |

| Marktgröße (2026) | 170.63 Millionen US-Dollar |

| Marktgröße (2031) | 227.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate durch Mordor Intelligence

Die Branchengröße des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate wird voraussichtlich von 159,78 Millionen USD im Jahr 2025 auf 170,63 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 227,06 Millionen USD erreichen. Robuste Panelinvestitionen im chinesischen Festland, eine stetige Nachfrage aus Korea und Taiwan sowie eine erneuerte Kapazitätsplanung in Südostasien verankern weiterhin die Kapitalausgaben. Staatliche Förderprogramme in China, Taiwan und Japan verkürzen die Amortisationszyklen für qualifizierte Werkzeugkäufe, während die Migration der Panelhersteller zu 8-Zoll-Saphir die Nachfrage nach größeren, stärker automatisierten Öfen antreibt. Kristallzuchtautomatisierung, die die von Bedienern abhängige Variabilität beim Animpfen minimiert, entwickelt sich zu einem bevorzugten Zusatzmodul, insbesondere bei Fertigungsbetrieben, die Micro-LED-Bereitschaft anstreben. Währungs- und Rohstoffkostenschwankungen bleiben ein Einflussfaktor, aber die steigende Mini-LED-Durchdringung in Fernsehgeräten, Monitoren und Automobildisplays bietet einen soliden Nachfrageboden für Saphirsubstrate.

Wichtigste Erkenntnisse des Berichts

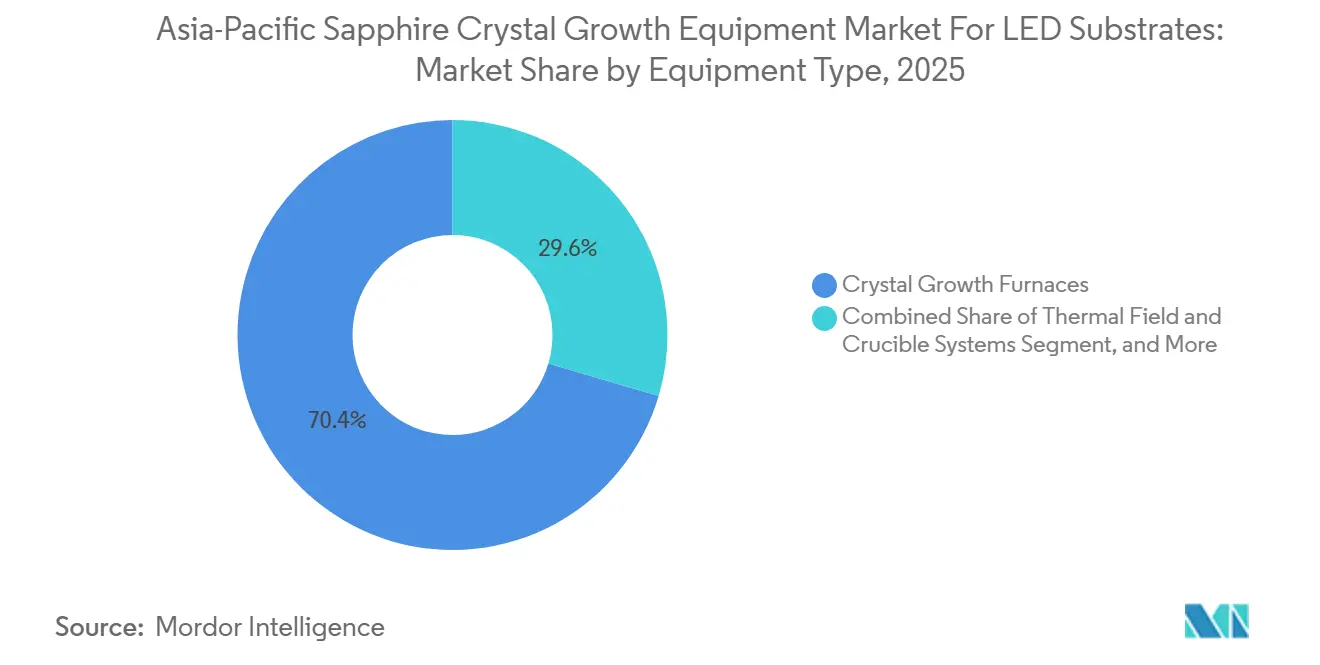

- Nach Anlagentyp hielten Kristallzuchtöfen im Jahr 2025 einen Umsatzanteil von 70,42 % an der Branche des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate, während Wachstumsautomatisierungs- und Prozesssteuerungssysteme voraussichtlich bis 2031 mit einem CAGR von 6,17 % wachsen werden.

- Nach Wachstumstechnologie führte das Kyropoulos-Segment mit einem Anteil von 58,96 % am Branchenanteil des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate im Jahr 2025, während das Czochralski-Segment voraussichtlich bis 2031 mit einem CAGR von 6,58 % wachsen wird.

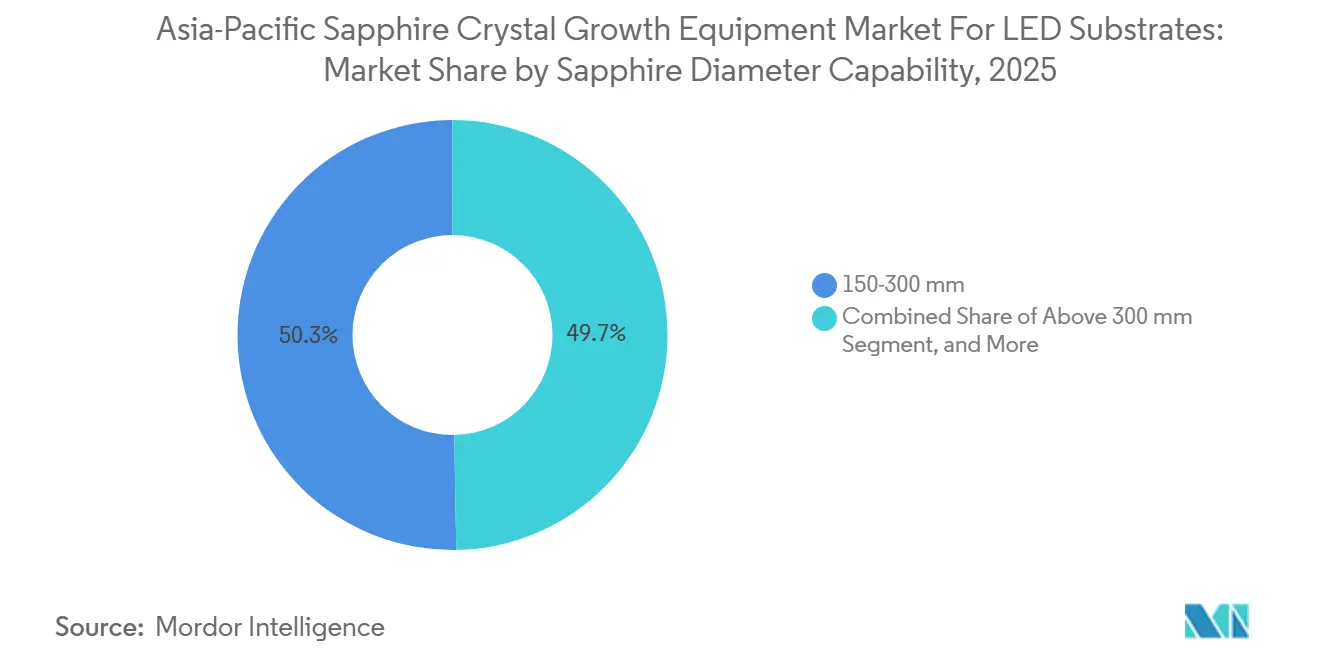

- Nach Durchmesserfähigkeit entfielen auf Anlagen für 150–300 mm im Jahr 2025 50,28 % der Branchengröße des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate, und Anlagen für über 300 mm werden voraussichtlich über den Zeitraum 2026–2031 mit einem CAGR von 6,72 % wachsen.

- Nach Geografie hielt China im Jahr 2025 einen Umsatzanteil von 58,37 %, während der Rest des Asien-Pazifik-Raums den schnellsten CAGR von 6,23 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der Mini-LED-Hintergrundbeleuchtungskapazität im chinesischen Festland | +1.8% | China, Ausstrahlungseffekte auf Taiwan und Korea | Mittelfristig (2–4 Jahre) |

| Laufende Migration zu 8-Zoll-Saphirwafern in den Lieferketten für Display-LEDs | +1.2% | China, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für inländische LED-Anlagenlieferanten in China und Taiwan | +1.0% | China und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Micro-LED in Wearables und AR-Geräten | +0.9% | Global, frühe Einführung in China und Korea | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach hocheffizienter Beleuchtung in Smart-City-Initiativen | +0.6% | China, Japan, Taiwan, Südostasien | Mittelfristig (2–4 Jahre) |

| Lokalisierungspolitik zugunsten einheimischer Anlagen in Japan | +0.4% | Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der Mini-LED-Hintergrundbeleuchtungskapazität im chinesischen Festland

China lieferte im Jahr 2025 mehr als 8 Millionen Mini-LED-Fernsehgeräte aus und ist auf dem Weg, 2026 die Marke von 10 Millionen Einheiten zu überschreiten – das entspricht etwa einem Drittel des inländischen TV-Marktes und mehr als 70 % des weltweiten Mini-LED-TV-Volumens.[1]„2025 年中国 Mini LED 电视超 800 万台,” Sina Finance, sina.com.cn Jedes 75-Zoll-Mini-LED-Panel integriert Tausende von Dies, was die Nachfrage nach Saphirsubstraten steigert und Ofenkäufe vorzieht. Der Liuyang-Campus von HKC, der mit 9 Milliarden CNY (1,24 Milliarden USD) finanziert wurde und für mehr als 500 Millionen Mini-LED-Hintergrundbeleuchtungsmodule pro Jahr ausgelegt ist, veranschaulicht die Größenordnung, die Kyropoulos- und Automatisierungsaufträge antreibt. Die Panelgrößen BOE und CSOT optimierten Gen10.5-Linien und übernahmen LGs Display-Werk in Guangzhou (Gen8.5), um über 50 Millionen jährliche LCD-TV-Panel-Lieferungen zu sichern, was Chinas vorgelagerten Einfluss auf Anlagen verstärkt. RGB-Mini-LED-Architekturen, die auf der CES 2026 vorgestellt wurden, erfordern eine engere Die-Platzierung, was wiederum eine höhere Substrathomogenität erfordert und Bestellungen für geschlossene Prozesssteuerungsoptionen bei neuen Öfen ankurbelt.

Laufende Migration zu 8-Zoll-Saphirwafern in den Lieferketten für Display-LEDs

Display-LED-Hersteller wechseln von 6-Zoll- auf 8-Zoll- (200 mm) Saphir, um die Kosten pro Die zu senken und den Fertigungsdurchsatz zu steigern. Die RWTH Aachen und AIXTRON demonstrierten 2025 stickstoffpolare III-Nitrid-Heterostrukturen auf 200-mm-Saphir unter Verwendung eines 5 × 200-mm-Planetary-MOCVD-Reaktors und bewiesen damit die Machbarkeit der Epitaxie auf großen Wafern.[2]Mike Cooke, „Nitrogen-polar III-N HFETs on 200 mm Sapphire Substrates,” Semiconductor Today, semiconductor-today.com Größere Durchmesser erfordern Tiegel über 400 mm und eine präzise Thermofeldsteuerung, was Upgrades antreibt, die hochauflösende Bildverarbeitungssysteme und motorisierte Schildhübe bündeln. Die Universität Peking zeigte wiederverwendbaren r-Ebenen-Saphir, der drei Epitaxie-und-Exfoliationszyklen übersteht, was auf künftige Reduzierungen des Netto-Waferverbrauchs hindeutet und Amortisationsmodelle für Öfen unterstützt. Allerdings steigen Versetzungsdichte und radialer Stress jenseits von 300 mm stark an, sodass Fertigungsbetriebe häufig fortschrittliche Automatisierung einsetzen, um akzeptable Ausbeuten zu erzielen.

Staatliche Subventionen für inländische LED-Anlagenlieferanten in China und Taiwan

Pekings Großer Fonds III stellte 2025 schätzungsweise 50 Milliarden USD bereit, um inländische Anlagenlücken zu schließen, die durch US-Exportkontrollen aufgedeckt wurden. Obwohl Logik- und Speicherchips die Hauptnutznießer sind, qualifizieren sich Saphirwerkzeughersteller über Klauseln für vorgelagerte Materialien. In Taiwan startete das Wirtschaftsministerium im August 2025 ein Paket in Höhe von 93 Milliarden NTD (2,9 Milliarden USD), das Exportkreditgarantien erhöht und Kapitalkosten für die Einführung einheimischer Anlagen ausgleicht. Beschaffungsbedingungen begünstigen „Groß-führt-Klein”-Konsortien, die lokale Start-ups mit etablierten Fertigungsbetrieben zusammenbringen. Japans Gesetz zur Förderung der wirtschaftlichen Sicherheit schichtet ähnliche Anreize, knüpft Subventionen jedoch an eine Investitionsschwelle von 30 Milliarden JPY (0,19 Milliarden USD), was ausländische Anbieter zu japanischen Gemeinschaftsunternehmen drängt.[3]Eva Chen, „Japan's Semiconductor Equipment Industry Policies and Guidelines,” Invest Taiwan, investtaiwan.nat.gov.tw

Zunehmende Einführung von Micro-LED in Wearables und AR-Geräten

Micro-LED-Technologie entwickelt sich von Prototypen zu hochwertigen Wearables und Augmented-Reality-Brillen, angelockt durch hohe Leuchtdichte und lange Lebensdauer im Vergleich zu OLED. HKC stellte im Dezember 2024 einen 6,67-Zoll-Micro-LED-Prototyp mit 1.000 Nits vor und betreibt nun eine dedizierte Fabrik in Mianyang, die auf eine kommerzielle Hochskalierung im Jahr 2026 abzielt. AR-Brillen erfordern eine Leuchtdichte von über 10.000 Nits, was die Anforderungen an die Substratqualität erhöht; Defekte, die bei Fernseh-LEDs tolerierbar sind, führen bei Nahaugenoptiken zu Pixelausfällen. Lasergestützte Massentransferversuche erreichten auf 2-Zoll-Wafern eine Die-Transferausbeute von 99,5 % bei einer Platzierungsgenauigkeit von ±0,3 µm, was die engen Toleranzen unterstreicht, die heute von Saphirwafern erwartet werden. Gemusterte Saphirsubstrate haben die Lichtausbeute um mehr als 30 % verbessert und verankern die Nachfrage nach Prozessanlagen für hybride Ätz- und Wachstumsabläufe.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und lange Amortisationszeit für Kyropoulos-Öfen | -0.8% | Global, besonders ausgeprägt in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Technische Herausforderungen bei der Skalierung von Saphirbarren über 300 mm | -0.6% | China, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| Volatilität der LED-Chippreise, die den Anlagen-ROI komprimiert | -0.5% | China, Ausstrahlungseffekte auf Taiwan und Korea | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei hochreinen Aluminiumoxidtiegeln | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und lange Amortisationszeit für Kyropoulos-Öfen

Ein moderner Kyropoulos-Ofen, der für Barren von 800–1.000 kg geeignet ist, kostet in der Regel mehr als 1 Million USD installiert, was deutlich über Einstiegs-Czochralski-Anlagen liegt. Finanzierungsherausforderungen sind in Südostasien am akutesten, wo staatlich gestützte Kreditlinien begrenzt sind und private Kreditgeber höhere Sicherheiten verlangen. Schwankungen der LED-Chippreise verschlechtern die Situation; ein 10-prozentiger Spotpreisanstieg infolge von Kupfer- und Silberinflation Anfang 2026 konnte die Volumenschwäche nicht ausgleichen und verlängerte die prognostizierten Amortisationszeiten auf über 36 Monate. Thermische Spannungsmodellierung zeigt die höchsten Von-Mises-Spannungen während der natürlichen Abkühlung, was zusätzliche Heizzonensteuerungen erfordert, die die Kosten erhöhen.[4]S. Wang und H. Fang, „Dependence of Thermal Stress Evolution on Power Allocation during Kyropoulos Sapphire Cooling Process,” Applied Thermal Engineering, scipubonline.com Kleinere Czochralski- oder kantengesteuerte Systeme bleiben Ausweichoptionen für Greenfield-Fertigungsbetriebe trotz geringerer optischer Qualität.

Technische Herausforderungen bei der Skalierung von Saphirbarren über 300 mm

Barren mit einem Durchmesser von mehr als 300 mm weisen eine höhere Versetzungsdichte und radiale Temperaturgradienten auf, die die Waferausbeuten senken, sofern Animpfen und Abkühlung nicht eng kontrolliert werden.[5]Jia Xu et al., „Optimization of the Quality Control Parameters in Sapphire Single Crystal Preparation,” CrystEngComm, rsc.org Die Universität Taiyuan nutzte neuronale Netzwerkoptimierung, um Schmelzspaltabweichungen innerhalb von 0,5 mm zu halten, doch eine großflächige Automatisierung ist nicht universell eingesetzt. Das bildbasierte System des Korea Institute of Industrial Technology reduziert den durchschnittlichen Animpffehler auf 1,87 mm, erfordert aber noch Bedienungsaufsicht. Randdefekte werden prominent, wenn kleinere PSS-Kacheln in große Wafer geätzt werden, was das Ausschussrisiko erhöht. Linton Crystals 600-mm-Czochralski-Züchter unterstreicht die mechanische Machbarkeit, doch Saphirnutzer bleiben vorsichtig, da Stress und Doppelbrechung mit dem Durchmesser zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Automatisierung treibt inkrementelles Wachstum

Kristallzuchtöfen erwirtschafteten den Großteil des Branchenumsatzes des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate mit 70,42 % im Jahr 2025. Wachstumsautomatisierungs- und Prozesssteuerungszusätze, obwohl eine kleinere Basis, werden voraussichtlich bis 2031 jährlich um 6,17 % wachsen und damit den Gesamt-CAGR des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate übertreffen. Öfen bleiben Kernanlagen, da sie Barrrendurchmesser, optische Qualität und Durchsatz bestimmen. Allerdings führt das bedienungsabhängige Animpfen noch immer zu Ausbeuteverlusten; Fertigungsbetriebe weisen daher neue Anlagenbudgets für Software- und Bildverarbeitungs-Upgrades zu, die die Schmelzkonvektion stabilisieren.

Automatisierungsanbieter integrieren hochauflösende Kameras, Laserrangefinder und prädiktive Analysen, die den Schmelzspalt in Echtzeit verfolgen und die Schildhubgeschwindigkeit automatisch anpassen. Diese Upgrades reduzieren die Zyklus-zu-Zyklus-Variabilität und helfen Fertigungsbetrieben, Micro-LED-Substratspezifikationen zu erfüllen. Thermofeldanlagen und Tiegel-Teilsysteme stehen unter Margendruck, da sich die Quarztiegel-Preise 2024 entspannt haben, verankern aber weiterhin Nachmarkt-Umsatzströme. Lieferanten vermarkten langlebigere Isolierungen und Verbrauchsmaterialien, um Annuitätsverkäufe zu sichern und das Ökosystem des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate ausgewogen zu halten.

Nach Wachstumstechnologie: Kyropoulos-Qualität versus Czochralski-Geschwindigkeit

Das Kyropoulos-Verfahren entfiel im Jahr 2025 auf 58,96 % des Branchenumsatzes des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate, dank geringer Doppelbrechung und gleichmäßiger optischer Qualität. Czochralski-Anlagen werden voraussichtlich bis 2031 einen CAGR von 6,58 % erzielen, angetrieben durch kürzere Ziehzeiten und engere Durchmesserkontrolle bei 200-mm-Wafern. Kantengesteuertes foliengespeistes Wachstum und das Wärmetauscherverfahren besetzen Nischenanwendungen in Optik und Sensorik, bei denen Geometrie oder Homogenität die Versetzungsdichte überwiegen.

Kyropoulos-Zyklen können für 100-kg-Barren 18 Tage überschreiten, was den Energieverbrauch und die Abschreibungskosten erhöht. Kontinuierliche Verbesserungen bei der Heizzonensteuerung und Animpfhub-Algorithmen mildern diesen Nachteil, beseitigen ihn aber nicht vollständig. Czochralski-Anwender nutzen Computational-Fluid-Dynamics-Modelle, um die Versetzungslücke zu verringern; jüngste Pilotläufe berichten von nahezu Kyropoulos-Qualität, wenn Keime, Rotationsgeschwindigkeit und Schmelztemperatur optimiert werden. Da Panelhersteller auf 8-Zoll und darüber umsteigen, könnte die Marktgröße des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate für Czochralski-Anlagen schnell skalieren, sofern Lieferanten stressinduzierte Risse beim Abkühlen beheben.

Nach Saphirdurchmesserfähigkeit: Großwafer-Wirtschaftlichkeit rückt in den Mittelpunkt

Anlagen für Barren von 150–300 mm erzielten 2025 50,28 % des Umsatzes, was die installierte Basis von 6-Zoll- und 8-Zoll-Produktionslinien widerspiegelt. Anlagen für Barren über 300 mm werden voraussichtlich einen CAGR von 6,72 % verzeichnen – den höchsten unter allen Durchmesserklassen –, da Panelhersteller Kosten-pro-Die-Einsparungen bei Mini-LED und künftigen Micro-LED-Hintergrundbeleuchtungen anstreben. Obwohl Kyropoulos-Öfen über 300 mm Volumenvorteile bieten, verschlechtern sich die Ausbeuten ohne überlegene Automatisierung, sodass viele Fertigungsbetriebe zunächst großdurchmessrige Czochralski-Linien erproben.

RWTHs 200-mm-Stickstoffpolar-Demo validierte die Großwafer-Epitaxie auf Saphir und katalysierte Anlagen-Angebotsanfragen für 400-mm-Tiegel. ECM-Greentech-Öfen bieten nun optional Hochdruckbetrieb und Roboterbeladung an, die die Bedienungsexposition gegenüber Hochtemperaturzonen verringern. Dennoch steigen radiale Temperaturgradienten und Versetzungsdichte bei Größen über 300 mm, sodass wiederholbare Ausbeuten von prädiktiver Software abhängen – ein weiterer Treiber, der dieses Segment mit dem Automatisierungswachstumsnarrativ verbindet.

Geografische Analyse

China repräsentierte im Jahr 2025 58,37 % des Umsatzes des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate. Mini-LED-Fernsehlieferungen von über 8 Millionen Einheiten, der 50-Milliarden-USD-Kriegsschatz des Großen Fonds III und Mandate für staatseigene Abnehmer verankern die kurzfristige Anlagennachfrage. Inländische Lieferanten wie NAURA Technology Group und Zhejiang Jingsheng sichern Aufträge durch bevorzugte Finanzierung und lokalisierte Dienstleistungen und schützen sich so vor bestimmten US-Exportbeschränkungen. HKCs Liuyang-Projekt und die Fernsehroadmaps von BOE und CSOT halten die Ofenauslastung über 85 % und priorisieren Kyropoulos-Aufträge.

Taiwan kombiniert Subventionshebel mit internationalen Partnerschaften. Das 93-Milliarden-NTD-Programm (2,9 Milliarden USD), das 2025 begann, stärkt Exportkreditgarantien und erstattet inländische Anlagenkäufe, was Gießerei-Anlagen-Start-ups zur Zusammenarbeit mit etablierten Panelmarken ermutigt. Taichuangs vollständige LED-Straßenbeleuchtungsumrüstung reduziert den kommunalen Stromverbrauch um 80 Millionen kWh jährlich und veranschaulicht die nachgelagerte Nachfrage nach effizienten LED-Substraten. Japan kontert mit dem Gesetz zur Förderung der wirtschaftlichen Sicherheit, das Subventionen an Investitionsschwellen von 30 Milliarden JPY (0,19 Milliarden USD) knüpft und 1,23 Billionen JPY (7,9 Milliarden USD) für modernste Halbleiteranlagen im Haushaltsjahr 2026 bereitstellt.

Der Rest des Asien-Pazifik-Raums, einschließlich Korea, Südostasien und Indien, wird voraussichtlich bis 2031 einen CAGR von 6,23 % verzeichnen und damit den Gesamt-Asien-Pazifik-Markt für Saphir-Kristallzuchtanlagen für LED-Substrate übertreffen. Korea nutzt sein starkes Halbleiterökosystem und die Nähe zu Display-Panel-Herstellern, um Ausstrahlungseffekte bei Anlageinvestitionen anzuziehen, wenn China mit verschärften Exportkontrollen konfrontiert ist. Südostasiatische Regierungen werben um diversifizierte Lieferketten als Absicherung gegen geopolitische Schocks und bieten Steuerbefreiungen und Grundstückszuschüsse an. Indiens produktionsgebundenes Anreizprogramm für Halbleiter könnte auf vorgelagerte Saphiranwendungen ausgeweitet werden, wenn Pilot-Micro-LED-Programme nach 2027 reifen.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Saphir-Kristallzuchtanlagen für LED-Substrate ist mäßig fragmentiert. Westliche Platzhirsche – AIXTRON, GT Advanced Technologies und Linton Crystal Technologies – konkurrieren direkt mit chinesischen Lieferanten wie NAURA Technology Group, Zhejiang Jingsheng und Shenyang Crystec. AIXTRON entfiel 2023 auf 71 % des weltweiten MOCVD-Umsatzes für Verbindungshalbleiter, doch der Auftragseingang 2024 sank um 7 %, was auf eine nachlassende LED-Anlagennachfrage hindeutet. NAURA stieg im März 2025 weltweit auf Platz sechs unter den Halbleiteranlagenlieferanten auf, unterstützt durch Dünnfilm- und Ätzportfolios, und zielt nun auf Kristallzuchtautomatisierung ab, um verbleibende Produktlücken zu schließen.

Zhejiang Jingsheng meldete 2024 einen Umsatz von 17,577 Milliarden RMB (2,42 Milliarden USD), was die vertikale Integration vom Ofendesign bis zur Substratversorgung widerspiegelt, die Margen schützt, wenn Saphir-Durchschnittsverkaufspreise schwanken. Linton Crystal konzentriert sich auf Automatisierungssoftware und veröffentlichte kürzlich ein Schmelzspaltmanagement-Update, das eine Präzision von ±0,5 mm über den gesamten Tiegelweg verspricht. Alpha HPAs Finanzierungsrunde in Höhe von 225 Millionen AUD (148 Millionen USD) für eine hochreine Aluminiumoxidanlage diversifiziert die Tiegelpulverversorgung – ein strategischer Schritt zur Senkung des Kontaminationsrisikos und zur Reduzierung der Inputkosten.

Die technologische Differenzierung konzentriert sich auf Thermofeldstabilität, Energieeffizienz und schlüsselfertige Automatisierung. XKH Semitech vermarktet ein 800–1.000-kg-Kyropoulos-System mit proprietären Wärmetauscherfunktionen, die Energieverluste reduzieren, während ECM Greentech Hochdruck-, robotergestützte Öfen für Kunden anbietet, die eine Micro-LED-Qualifizierung anstreben. US-Exportkontrollen, die NAURA 2024 auf die Entitätsliste setzten, schränken den Zugang zu fortschrittlichen Messtechnikwerkzeugen ein, was die inländische Forschung und Entwicklung in Bezug auf hauseigene Prozesssteuerungssoftware ankurbelt, aber die Auslandsexpansion vorerst begrenzt.

Marktführer des Asien-Pazifik-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

AIXTRON SE

NAURA Technology Group Co. Ltd.

Linton Crystal Technologies

GT Advanced Technologies Inc.

Crystal Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Alpha HPA schloss eine Finanzierungsrunde in Höhe von 225 Millionen AUD (148 Millionen USD) ab, um eine hochreine Aluminiumoxidanlage in Gladstone, Queensland, zu errichten.

- Februar 2026: TSMC kündigte Kapitalausgaben in Höhe von 56 Milliarden USD für 2026 an, darunter ein Upgrade in Höhe von 17 Milliarden USD für sein zweites Kumamoto-Werk mit dem Ziel einer 3-nm-Produktion bis Ende 2027.

- Januar 2026: Taichung City schloss den Austausch von 268.000 Straßenleuchten durch LEDs ab und spart damit jährlich 80 Millionen kWh ein und generiert verifizierte Kohlenstoffgutschriften.

- Dezember 2025: Japans Ministerium für Wirtschaft, Handel und Industrie vervierfachte die Chip- und KI-Subventionen für das Haushaltsjahr 2026 nahezu auf 1,23 Billionen JPY (7,9 Milliarden USD).

Umfang des Berichts zum Asien-Pazifik-Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

Der Branchenbericht zum Asien-Pazifik-Markt für Saphir-Kristallzuchtanlagen für LED-Substrate ist segmentiert nach Anlagentyp (Kristallzuchtöfen, Thermofeldanlagen und Tiegelsysteme sowie Wachstumsautomatisierungs- und Prozesssteuerungssysteme), Wachstumstechnologie (Kyropoulos-Verfahren, kantengesteuertes foliengespeistes Wachstum, Wärmetauscherverfahren und Czochralski-Verfahren), Saphirdurchmesserfähigkeit (bis zu 150 mm, 150–300 mm und über 300 mm) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kristallzuchtöfen |

| Thermofeldanlagen und Tiegelsysteme |

| Wachstumsautomatisierungs- und Prozesssteuerungssysteme |

| Kyropoulos-Verfahren |

| Kantengesteuertes foliengespeistes Wachstum (EFG) |

| Wärmetauscherverfahren |

| Czochralski-Verfahren |

| Bis zu 150 mm |

| 150–300 mm |

| Über 300 mm |

| China |

| Taiwan |

| Japan |

| Rest des Asien-Pazifik-Raums |

| Nach Anlagentyp | Kristallzuchtöfen |

| Thermofeldanlagen und Tiegelsysteme | |

| Wachstumsautomatisierungs- und Prozesssteuerungssysteme | |

| Nach Wachstumstechnologie | Kyropoulos-Verfahren |

| Kantengesteuertes foliengespeistes Wachstum (EFG) | |

| Wärmetauscherverfahren | |

| Czochralski-Verfahren | |

| Nach Saphirdurchmesserfähigkeit | Bis zu 150 mm |

| 150–300 mm | |

| Über 300 mm | |

| Nach Geografie | China |

| Taiwan | |

| Japan | |

| Rest des Asien-Pazifik-Raums |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für 2026 für Saphir-Kristallzuchtanlagen im Asien-Pazifik-Raum?

Der Markt wird voraussichtlich 2026 einen Wert von 170,63 Millionen USD erreichen und bis 2031 auf 227,06 Millionen USD anwachsen.

Welches Anlagensegment wächst am schnellsten?

Wachstumsautomatisierungs- und Prozesssteuerungssysteme werden voraussichtlich bis 2031 einen CAGR von 6,17 % erzielen – den schnellsten unter allen Anlagentypen.

Warum sind 8-Zoll-Saphirwafer wichtig?

Der Wechsel zu 8-Zoll-Substraten senkt die Kosten pro Die und erhöht den Durchsatz, was die Wirtschaftlichkeit von Mini-LED und künftigen Micro-LED-Displays unterstützt.

Welchen Marktanteil hielt China im Jahr 2025?

China entfiel 2025 auf 58,37 % des regionalen Anlagenumsatzes.

Welche Wachstumstechnologie führt heute?

Das Kyropoulos-Verfahren führte 2025 mit einem Umsatzanteil von 58,96 % aufgrund überlegener optischer Qualität.

Was hemmt die rasche Ofeneinführung in Südostasien?

Hohe Vorabkosten für Kyropoulos-Anlagen und begrenzte konzessionäre Finanzierung verlängern die Amortisationszeiten für neue Marktteilnehmer.

Seite zuletzt aktualisiert am: