Größe und Marktanteil des japanischen Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

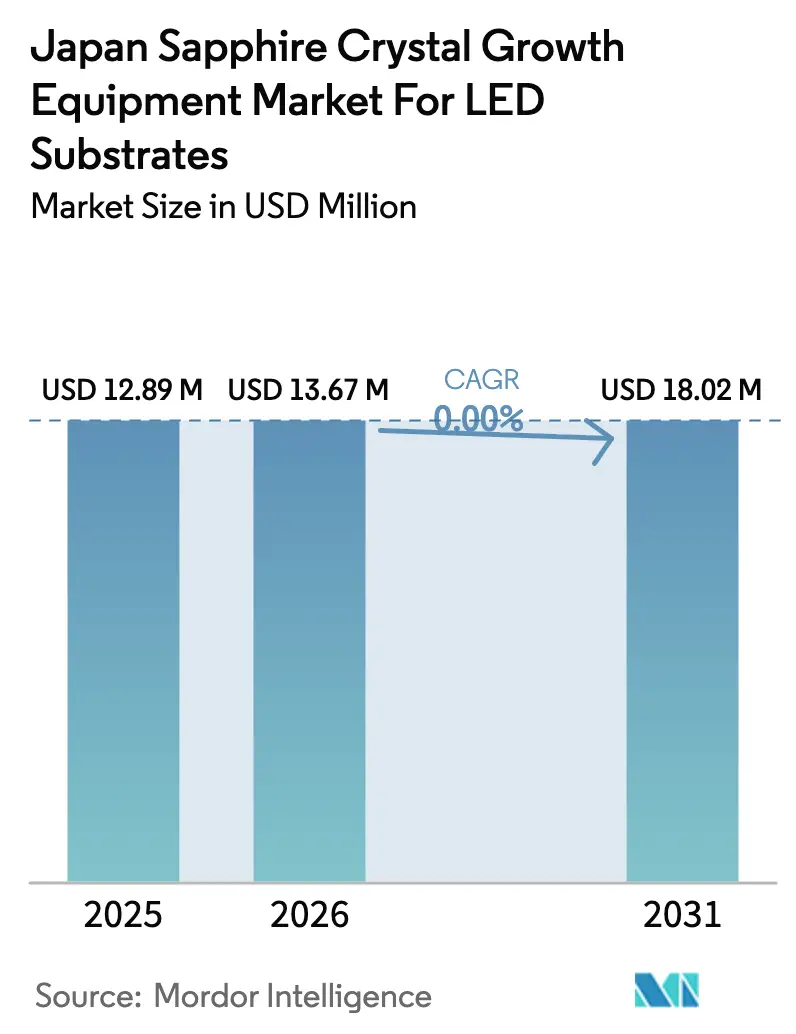

| Marktgröße im Basisjahr (2025) | 12.89 Millionen US-Dollar |

| Marktgröße (2026) | 13.67 Millionen US-Dollar |

| Marktgröße (2031) | 18.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.00% CAGR |

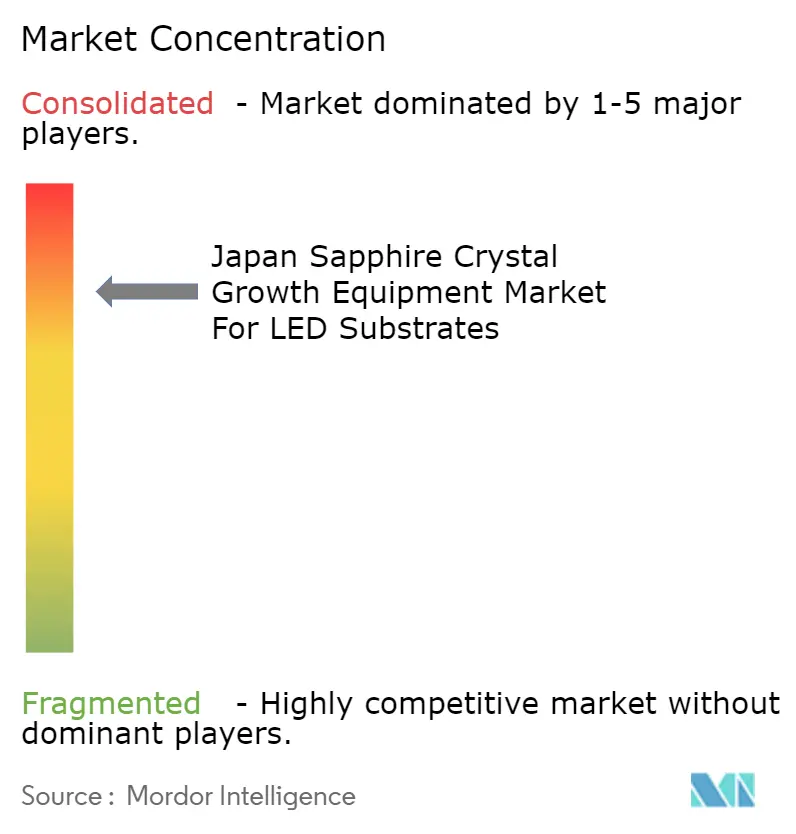

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate von Mordor Intelligence

Die Branchengröße des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate wird voraussichtlich von 12,89 Millionen USD im Jahr 2025 auf 13,67 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 18,02 Millionen USD erreichen, mit einer CAGR von 5,68 % über den Zeitraum 2026–2031. Die starke Nachfrage nach Display-Panels für Mini-LED- und Mikro-LED-Hintergrundbeleuchtung weitet das inländische Auftragsbuch für großdurchmessrige, defektarme Saphiröfen aus, auch wenn die Nachfrage im Bereich der Allgemeinbeleuchtung stagniert. Die Anlagenausgaben sind stark auf Kyropolous- und Czochralski-Öfen ausgerichtet, die 6-Zoll- und 8-Zoll-Boules mit stabilen Thermofeldern liefern können, während integrierte Messtechnik- und KI-gesteuerte Steuermodule die Ausbeuten erhöhen und die Arbeitsabhängigkeit senken. Energiekostenvolatilität und enge Lieferketten für Iridium und Molybdän belasten nach wie vor kleinere Epitaxiebetriebe, doch staatliche Subventionen und vertikale Integrationsschritte lokaler Komponentenhersteller verkürzen die effektiven Amortisationszeiträume für neue Anlageninstallationen.

Wichtigste Erkenntnisse des Berichts

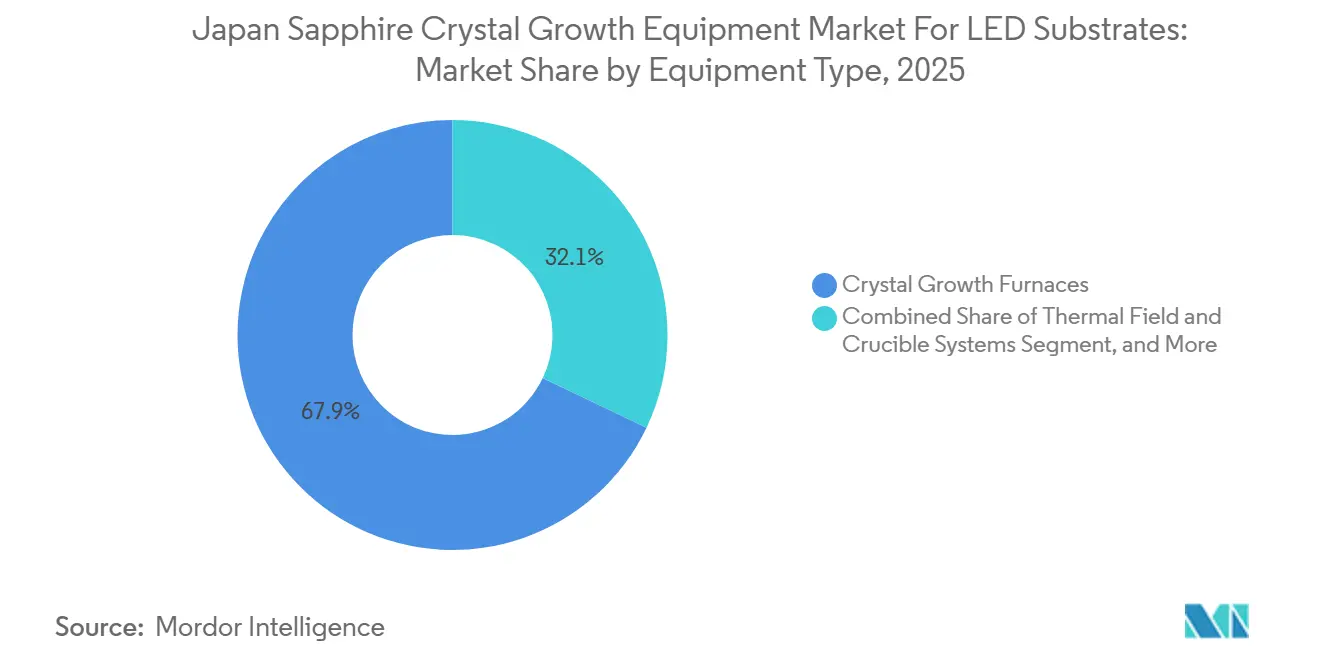

- Nach Anlagentyp führten Kristallzüchtungsöfen im Jahr 2025 mit einem Umsatzanteil von 67,91 %; Wachstumsautomatisierungs- und Prozesssteuerungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 6,17 % wachsen.

- Nach Züchtungstechnologie hielt die Kyropolous-Methode im Jahr 2025 einen Anteil von 58,73 % am Japan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate, während die Czochralski-Methode bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen wird.

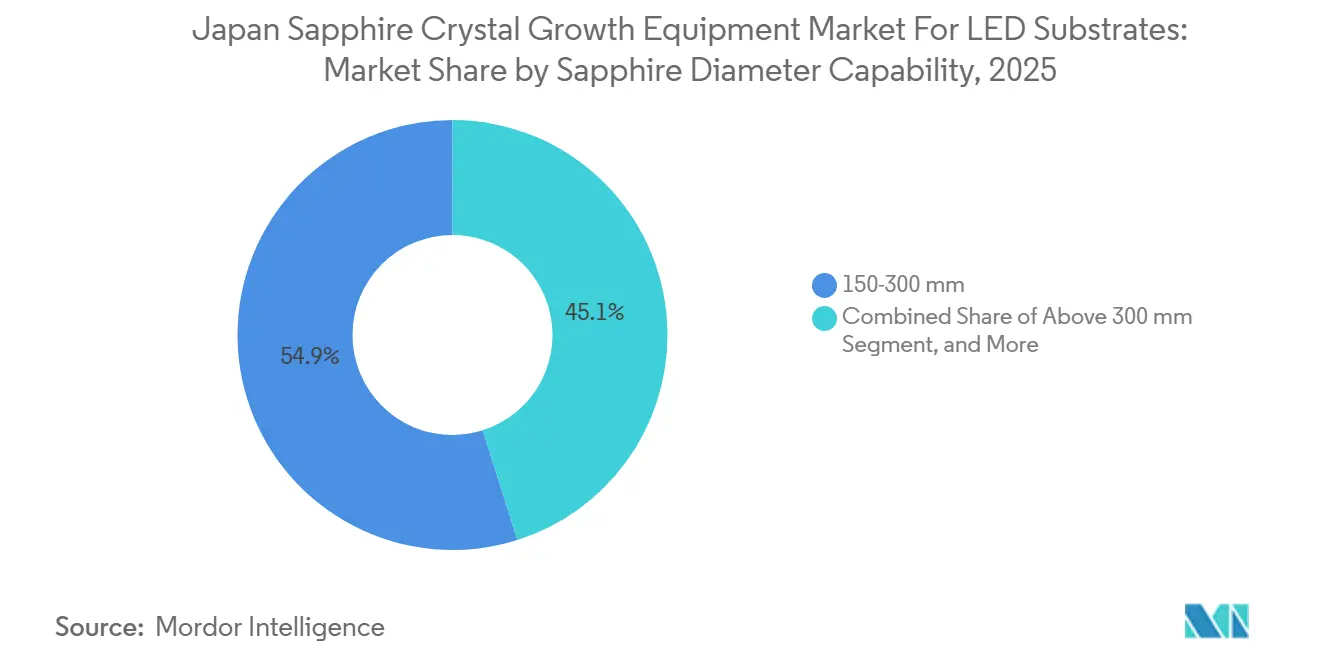

- Nach Saphir-Durchmesserfähigkeit entfielen 150–300-mm-Systeme im Jahr 2025 auf einen Anteil von 54,88 % an der Marktgröße des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate, und Plattformen über 300 mm entwickeln sich bis 2031 mit einer CAGR von 6,31 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des japanischen Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Mini- und Mikro-LED-Hintergrundbeleuchtung in hochauflösenden Displays | +1.8% | Japan, Ausstrahlungseffekte auf Südkorea und Taiwan | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Lokalisierung der inländischen LED-Lieferkette | +1.2% | National, konzentriert in Kyushu und Tohoku | Langfristig (≥ 4 Jahre) |

| Breite Einführung von 6-Zoll-Wafer-Linien durch japanische LED-IDMs | +1.0% | National, frühe Gewinne in Tokushima und Yamaguchi | Kurzfristig (≤ 2 Jahre) |

| Effizienzgewinne durch Ofenautomatisierung und KI-basierte Prozesssteuerung | +0.9% | Global, Japan als früher Anwender | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu 8-Zoll-Saphirwafern in Flash-LEDs für Unterhaltungselektronik | +0.7% | Japan und Großchina | Langfristig (≥ 4 Jahre) |

| Aufkommen von GaN-auf-Saphir-Leistungsbauelementen in Ladegeräten für Elektrofahrzeuge | +0.5% | Inländische Zulieferer von Elektrofahrzeugkomponenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Mini- und Mikro-LED-Hintergrundbeleuchtung in hochauflösenden Displays

Premium-Fernseher-, Notebook- und Automobil-OEMs wechselten im Jahr 2025 von kantenbeleuchteten zu Mini-LED-Architekturen, was die Anzahl der Emitter auf Die-Ebene pro Panel vervielfachte und die Saphirwafer-Ziehanlagen zu längeren Kampagnen antrieb. Kommerzielle Mikro-LED-Pilotprojekte zielen nun auf Die-Größen unter 100 µm ab, die auf 6-Zoll-c-Ebenen-Saphir gezüchtet werden, wodurch Farbfilter und dicke Vergussmassen für dünnere Displays mit höherem Kontrast entfallen. Die Universität Osaka demonstrierte europiumdotierte GaN-Rot-LEDs auf Saphir, die sich einer externen Quanteneffizienz von 10 % annähern und monolithische Vollfarb-Stapel ohne Die-Transfer-Schritte ermöglichen. Orbray reagierte mit hochebenen 6-Zoll-Substraten, die eine Gesamtdickenvariation von unter 10 µm aufweisen und die Einführung in Tokushima- und Yamaguchi-Fabs beschleunigen.[1]Orbray, "Spezifikationen für Saphir-Einkristallsubstrate," orbray.com Cockpits von Elektrofahrzeugen, die mehrere hochauflösende Displays beherbergen, fügen eine Zuverlässigkeitsanforderung nach Automobilstandard hinzu, die die inländische Saphirnachfrage weiter verankert.

Staatliche Anreize zur Lokalisierung der inländischen LED-Lieferkette

Tokio stellte im Jahr 2024 rund 870 Millionen USD für Forschungs- und Entwicklungszentren für Verbindungshalbleiter bereit, mit dedizierten Linien für Breitbandlückenbauelemente, die auf Saphir gezüchtet werden.[2]Ministerium für Wirtschaft, Handel und Industrie, "Förderprogramme für Halbleiter- und Verbindungshalbleiter-Forschung und -Entwicklung," meti.go.jp Subventionen senken die Amortisationszeit von Kristallzüchtungsöfen für kleine Epitaxiebetriebe von sieben auf etwa vier Jahre, während Arbeitskräfteprogramme einen Talentpool wiederaufbauen, der während der Auslagerungswelle der 2010er Jahre ausgehöhlt wurde. Sicherheitsbedenken verstärkten die Dringlichkeit, als China im Jahr 2023 kurzzeitig Gallium- und Germaniumexporte einschränkte; die politischen Entscheidungsträger streben nun bis 2030 eine lokale Saphirwafer-Selbstversorgungsquote von 30 % an, was jährliche Ofeninstallationen von 15–20 % über den historischen Normen impliziert.

Breite Einführung von 6-Zoll-Wafer-Linien durch japanische LED-IDMs

Japans führende LED-Hersteller schlossen im Jahr 2025 einen zweijährigen Wechsel von 4-Zoll- auf 6-Zoll-Saphir ab. Das größere Format liefert eine 2,25-fache nutzbare Fläche und hilft, einen jährlichen ASP-Rückgang von 8–12 % bei Standardbeleuchtungschips abzufedern. Orbray skalierte das kantengesteuerte foliengespeiste Wachstum (EFG) zur Deckung der 6-Zoll-Nachfrage und lieferte 1,3 mm dicke Wafer mit einer Gesamtdickenvariation von unter 15 µm. Ofenlieferanten profitierten vom daraus resultierenden Ersatzzyklus; Kyropolous-Anlagen, die für 4-Zoll-Boules gebaut wurden, konnten die Thermofeld-Spezifikationen für 6-Zoll nicht erfüllen, was umfassende Upgrades auslöste und den Japan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate trotz stagnierender Endmarkteinheiten zu neuen Kapitalausgaben trieb.

Der Arbeitskräftemangel verschärfte sich, da erfahrene Ofenbediener in größerer Zahl in den Ruhestand traten, als neue Absolventen in die Kristalltechnik eintraten. Linton Crystal Technologies integrierte im Jahr 2024 eine KI-gesteuerte Facettenerkennung in Czochralski-Ziehanlagen, was den Ausschuss um 3–5 Prozentpunkte reduzierte und manuelle Eingriffe um etwa die Hälfte verringerte.[3]Linton Crystal Technologies, "KI-basierte Facettenerkennung für das Czochralski-Wachstum," lintoncrystal.com PVA TePla kooperierte im Jahr 2025 mit Sentech, um optische Messtechnikköpfe in Wachstumskammern einzubauen, die Echtzeit-Spannungskarten liefern, ohne den Lauf zu unterbrechen.[4]PVA TePla AG, "H1 2025 Finanzergebnisse," pvatepla.com Verstärkungslernschleifen stimmen nun die Heizleistung ab, um Durchmesser-Sollwerte innerhalb von ±0,5 mm zu erreichen – ein entscheidender Faktor für 8-Zoll-Saphir, bei dem Thermobudgets keine Fehler verzeihen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensiver Ofenbeschaffungszyklus für KMU-Epitaxiebetriebe | -1.1% | National, akut in Kyushu und Shikoku | Kurzfristig (≤ 2 Jahre) |

| Volatilität der LED-Endmarktnachfrage nach dem Höhepunkt der Beleuchtungsrüstung 2025 | -0.9% | Exportorientierte japanische Hersteller | Mittelfristig (2–4 Jahre) |

| Hohe Energiekosten für Thermofelder über 2.000 °C in Japan | -0.6% | Präfekturen mit hohen Tarifen | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Molybdän- und Iridium-Tiegelmaterialien | -0.4% | Importe aus Russland und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensiver Ofenbeschaffungszyklus für KMU-Epitaxiebetriebe

Premium-Kyropolous- und Czochralski-Anlagen haben Listenpreise zwischen 300.000 und 1,5 Millionen USD, und maßgefertigte Großboule-Systeme übersteigen 2 Millionen USD, was sie für viele inländische Spezialerzeuger unerschwinglich macht. Jeder Ofen benötigt 10–20 Tage pro Ziehvorgang, was die Jahresproduktion auf etwa 18 Läufe begrenzt und die Amortisationszeiträume auf über fünf Jahre ausdehnt, sofern die Auslastung nicht über 85 % bleibt.[5]XKH Semitech, "Kyropolous-Ofenkapazität und Spezifikationen," xkhsemitech.com Japan verfügt über keinen ausgereiften Leasingmarkt für Saphiranlagen, sodass kleinere Unternehmen entweder selbst finanzieren oder auf hochverzinsliche Projektdarlehen zurückgreifen müssen, was das Betriebskapital einschränkt. Einige Betriebe reagieren darauf, indem sie Wafer an kostengünstige chinesische Lieferanten auslagern und dabei die Kontrolle über Lieferzeiten und individuelle Orientierungsoptionen aufgeben. Dieses Hemmnis verlangsamt direkt den Erneuerungszyklus für moderne, automatisierungsgerechte Öfen, die Ausbeuten steigern und den Stromverbrauch senken könnten.

Volatilität der LED-Endmarktnachfrage nach dem Höhepunkt der Beleuchtungsrüstung 2025

Allgemeinbeleuchtungsersatz erreichte 2025 seinen Höhepunkt, und die Stückzahlen haben sich seitdem abgeflacht, was die durchschnittlichen Verkaufspreise für Standard-Blau-Chips um 8–12 % pro Jahr drückt. Exportlastige japanische IDMs sehen sich nun mit kürzerer Sichtbarkeit bei Bestellungen konfrontiert, was sie vorsichtig macht, Kapital in zusätzliche Saphirkapazitäten zu binden. Der vorübergehende Angebotsüberschuss, der während der Vorausproduktionsphase 2024 entstand, löste eine Lagerabbau-Welle aus, die mehrere Kyropolous-Linien für mehrere Monate stilllegte. Gleichzeitig befinden sich aufkommende Mikro-LED- und Automobilsegmente noch in der Pilotproduktion und erzeugen nicht genügend Wafernachfrage, um die verlorenen Beleuchtungsvolumina auszugleichen. Die Lücke zwischen nachlassender Nachrüstungsnachfrage und künftigen Display-Hochläufen lässt Ofenlieferanten ein zwei- bis dreijähriges Buchungsvakuum navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Automatisierungsmodule definieren die Wertschöpfung neu

Kristallzüchtungsöfen beanspruchten im Jahr 2025 67,91 % des Marktanteils des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate und unterstreichen damit ihre Position als größter einzelner Kapitalposten. Thermofeld- und Tiegelkits bilden den nächsten Kostenblock, wobei Molybdänersatzteile mit rund 500 USD pro Stück bepreist sind und Iridiumcontainer bei einem Reinheitsbedarf von 99,99 % Premiumpreise erzielen.[6]Furuya Metal, "Iridiumtiegel für das Saphir-Kristallwachstum," furuyametals.co.jp Wachstumsautomatisierungs- und Prozesssteuerungssysteme werden, obwohl sie von einer kleineren Basis ausgehen, mit einer CAGR von 6,17 % prognostiziert, da KI-Vision und In-Kammer-Messtechnik Ausschuss und Bedienungsminuten reduzieren. Große integrierte Gerätehersteller kaufen schlüsselfertige Ofen-plus-Automatisierungspakete, um den Durchsatz pro Reinraum-Quadratmeter zu erhöhen, während kleine Spezialbetriebe oft weiterhin manuelle Ziehanlagen verwenden, um den Mittelabfluss zu begrenzen.

Die Wettbewerbsdynamik variiert je nach Käuferprofil. Westliche Lieferanten dominieren hochwertige Projekte, die enge Durchmessertoleranzen erfordern, während kostenfokussierte chinesische Lieferanten periphere Präfekturen mit 30–40 % niedrigeren Preisen umwerben. Da der Arbeitskräftemangel zunimmt, sollten Automatisierungsausgaben einen zunehmend größeren Anteil der Marktgröße des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate einnehmen, auch wenn die absolute Anzahl neuer Öfen nur moderat steigt. Über den Prognosehorizont hinaus werden Software- und Sensor-Upgrades voraussichtlich mehr inkrementellen Wert liefern als die Hardware-Leistung allein, was die Lieferantenqualifikationskriterien neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Züchtungstechnologie: Czochralski-Ziehanlagen schließen die Lücke

Die Kyropolous-Methode hielt im Jahr 2025 58,73 % des Marktanteils des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate, da ihr langsames Abkühlprofil niedrige Fadenversetzungsdichten ergibt, die die externe Quanteneffizienz von LEDs steigern. Sie bleibt der Standard für die 6-Zoll-Produktion aufgrund bewährter Ausbeute-Kurven und gut verstandener Thermomodelle. Czochralski-Ziehanlagen sind jedoch für eine CAGR von 6,24 % positioniert, da KI-Durchmessersteuerung und sauberere Iridiumtiegel eine Gleichmäßigkeit von ±0,5 mm bei 8-Zoll-Boules erreichen. Hybridrahmen, die zwischen beiden Modi umschalten können, entstehen und ermöglichen es Fabs, Formatrisiken abzusichern, ohne Kapital zu duplizieren.

Das kantengesteuerte foliengespeiste Wachstum bedient weiterhin Hersteller optischer Teile, die netzförmige Bänder benötigen, während Wärmetauschersysteme Aufträge gewinnen, bei denen hohlraumfreie Optiken längere Wachstumszeiten rechtfertigen. Die wachsende Mischverschiebung hin zu Czochralski sollte die Nachfrage nach Echtzeit-Schmelzüberwachung und leistungsstärkeren Induktionsheizungen steigern und den Zubehörumsatzpool erweitern. Da Display- und Flash-LED-Märkte zu größeren Wafern wechseln, wird Kyropolous voraussichtlich Basisvolumina halten, aber softwarereiche Czochralski-Linien werden die meisten inkrementellen Ergänzungen zur Marktgröße des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate erfassen.

Nach Saphir-Durchmesserfähigkeit: Anlagen über 300 mm führen die Expansionskurve an

Anlagen für 150–300-mm-Boules lieferten im Jahr 2025 54,88 % der Marktgröße des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate, was den kürzlich abgeschlossenen Übergang zur 6-Zoll-Verarbeitung in vielen inländischen LED-Fabs widerspiegelt. Orbrays epitaxiebereite Wafer mit einer Oberflächenrauheit von unter 0,3 nm und einer Gesamtdickenvariation von weniger als 15 µm setzen den Referenzstandard in diesem Durchmesserbereich und verankern weiterhin die mittelgroße Nachfrage. Diese Anlagen bieten einen ausgewogenen Kompromiss zwischen Materialausbeute und handhabbarer Thermofeld-Steuerung und gewährleisten eine konsistente Ziehanlagenauslastung in der Standard- und Spezialbeleuchtung.

Plattformen über 300 mm werden bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen, da Mikro-LED- und Smartphone-Flash-LED-Entwickler auf 8-Zoll-Wafer migrieren, die etwa 2,8-mal mehr Dies als ein 6-Zoll-Wafer ergeben. Das größere Format verstärkt die Herausforderungen beim Spannungsmanagement, sodass Lieferanten Verstärkungslernschleifen einbetten, die die Heizleistung in Echtzeit modulieren und das Boule-Reißen minimieren. Systeme bis 150 mm bedienen nun hauptsächlich Forschungs- und Entwicklungs- sowie Tiefenultraviolett-Nischen und werden voraussichtlich stagnieren, da sich die Branche um größere Substrate konsolidiert. Folglich werden Bestellungen für Ziehanlagen der nächsten Generation auf leistungsstarke, eng isolierte Kammern ausgerichtet sein, was die Kapazität über 300 mm als primären Wachstumsmotor für den Marktanteil des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate über den Prognosehorizont positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kyushu hat den größten Marktanteil am Japan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate, da seine langjährigen Halbleiterparks den Großteil der installierten Kyropolous- und Czochralski-Linien des Landes beherbergen. Der Cluster profitiert von gemeinsamen Hochreingas-Netzwerken, der Nähe zu Leistungsbauelement-Fabs und einem Pool von Ofentechnikern, die seit den frühen 2000er Jahren ausgebildet wurden. Präfekturelle Zuschüsse senken den effektiven Kaufpreis von Automatisierungsmodulen weiter und fördern die schnelle Einführung von KI-Vision-Tools. Infolgedessen verzeichnen Kyushu-Fabs höhere Ofenauslastungsquoten als Wettbewerber in anderen Regionen, was eine stetige Nachfrage nach Tiegelersatz und Steuerungssoftware-Upgrades aufrechterhält. Lokale Regierungen vermarkten das Gebiet nun als Ökosystem aus einer Hand für Saphirsubstrate und verstärken seine Anziehungskraft auf neue Investitionen.

Tohoku ist der am schnellsten wachsende regionale Knotenpunkt, unterstützt durch Subventionen des Ministeriums für Wirtschaft, Handel und Industrie, die einen Teil der Kosten für Kristallzüchtungsanlagen abdecken. Neu errichtete Forschungs- und Entwicklungszentren in Miyagi und Fukushima bieten gemeinsame Pilotlinien, auf denen Anlagenhersteller Automatisierungsfunktionen unter realen Produktionslasten demonstrieren. Diese Testprogramme verkürzen die Qualifikationszyklen für Ziehanlagen der nächsten Generation und ziehen mittelgroße Epitaxiebetriebe an, die über 6-Zoll-Wafer hinaus expandieren möchten. Die Marktgröße des Japan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate in Tohoku wird daher bis 2031 voraussichtlich schneller als der nationale Durchschnitt wachsen, auch wenn seine absolute Basis kleiner als die von Kyushu bleibt.

Tokushima und Yamaguchi behalten strategisches Gewicht, da sie vertikal integrierte LED-Marktführer beherbergen, die Saphir züchten, Epitaxie durchführen und die endgültige Geräteverpackung auf zusammenhängenden Geländen durchführen. Ihre Werke waren frühe Umsteiger auf 6-Zoll-Wafer und pilotieren nun 8-Zoll-Boules, was einen laufenden Ersatzzyklus für Ofenrahmen über 300 mm schafft. Im Gegensatz dazu beherbergen Shikoku und ausgewählte Chugoku-Präfekturen mehrere kleine Spezial-Epitaxiebetriebe, die Anlagen-Upgrades verzögern, bis Kapitalzuschüsse verfügbar werden, was den kurzfristigen Auftragsfluss begrenzt. Landesweit prägen hohe Stromtarife weiterhin die Standortauswahllogik und drängen neue Ziehanlagen in Regionen mit stabilen Netzpreisen und Vorzugstarifprogrammen, doch die geografische Streuung bleibt insgesamt eng um die drei Kerncluster konzentriert.

Wettbewerbslandschaft

Das Lieferantenfeld zeigt eine moderate Konzentration; die fünf größten Lieferanten machen etwa die Hälfte der jährlichen Ofenlieferungen aus, was bedeutenden Spielraum für mittelgroße Herausforderer lässt. Europäische Spezialisten PVA TePla und ECM Greentech dominieren Premium-Ausschreibungen, indem sie Thermofeld-Modellierung mit optischer In-line-Messtechnik kombinieren, die Ausschuss reduziert. Ferrotec nutzt hauseigene Heizungen, Vakuumdichtungen und SiC-Tiegelauskleidungen, um schlüsselfertige Czochralski-Pakete mit kürzeren Lieferzeiten als Wettbewerber zu liefern – ein Vorteil, der bei japanischen Fabs, die schnelle 6-Zoll-zu-8-Zoll-Übergänge anstreben, Anklang findet. Chinesische Neueinsteiger Luoyang Kunsheng und Shanghai Xinkehui konkurrieren stark über den Preis und unterbieten Platzhirsche oft um 30–40 %, stehen aber bei qualitätssensiblen integrierten Geräteherstellern vor längeren Qualifikationsläufen. Insgesamt teilt sich die Käuferwahl entlang von Fähigkeitslinien auf: Tier-1-IDMs schätzen Ausbeute und Servicetiefe, während kostenfokussierte Nischenbetriebe Kapitaleinsparungen stärker gewichten.

Strategische Schritte veranschaulichen, wie Lieferanten Marktanteile schützen oder ausbauen. Im Jahr 2025 integrierte PVA TePla optische Spannungssensoren direkt in Kyropolous-Kammern, was Echtzeit-Feedback ermöglicht, das die Boule-Gleichmäßigkeit verbessert und manuelle Durchmesserprüfungen reduziert. Im selben Jahr eröffnete Ferrotec sein Ishikawa-Werk Nr. 3 und fügte 13.000 m² Keramikteilkapazität hinzu, um seine Kontrolle über Heizungs- und Tiegelversorgung zu festigen. Linton Crystal Technologies veröffentlichte ein KI-Facettenerkennungs-Softwaremodul, das Bedienungseingriffe um etwa die Hälfte reduziert und mit Japans schrumpfendem Arbeitskräftepool übereinstimmt. ECM Greentech kooperierte mit einem lokalen Energieversorger, um ein kohlenstoffarmes Widerstandsheizelement zu pilotieren, mit dem Ziel, den Stromverbrauch bei 2.000-°C-Sollwerten zu senken und Kundenbedenken hinsichtlich der Energiekosten zu mildern. Diese Maßnahmen zeigen, dass Lieferanten ihren Schwerpunkt von reiner Hardware-Skalierung auf Software, Energie und vertikale Integration verlagern.

Aufkommende Disruptoren konzentrieren sich auf Stellfläche und Flexibilität. TekSiCs induktionsbeheizter Xforge-Ofen wurde 2025 mit einem kompakten Design eingeführt, das für platzbeschränkte Vorstadtfabs geeignet ist, und beansprucht bis zu 20 % niedrigeren Energieverbrauch als herkömmliche Widerstandseinheiten. Mehrere mittelgroße japanische Maschinenbauunternehmen werben nun für Doppelzweckrahmen, die entweder Saphir- oder Siliziumkarbid-Boules züchten können, was Fabs hilft, Auslastungsschwankungen über Produktzyklen hinweg auszugleichen. Gleichzeitig drängen Komponentenspezialisten auf modulare Upgrades, wie intelligente Gasmischer und Verstärkungslern-Steuerplatinen, die an bestehende Öfen angebaut werden und vollständige Linienersetzungen aufschieben. Insgesamt deuten diese Innovationen darauf hin, dass künftige Wettbewerbsgewinne weniger von der Hochtemperaturmetallurgie allein abhängen werden und mehr von ganzheitlichen Gesamtbetriebskostenpaketen, die Hardware, Software und Verbrauchsmaterialien in integrierte Stapel verweben.

Marktführer im japanischen Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

Ferrotec Holdings Corporation

Dai-ichi Kiden Co., Ltd.

Crystal Systems Corporation

ECM Greentech S.A.

Thermal Technology LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: PVA TePla und imec starteten ein mehrjähriges Programm zur gemeinsamen Entwicklung von In-line-Messtechnik für Breitbandlückensubstrate und erweiterten Anlagen-plus-Inspektionspakete auf japanische LED-Fabs.

- Januar 2026: Die Yole Group prognostizierte eine Auslastung der SiC-Vorderstufe von nahezu 50 % im Jahr 2025, was einige Saphiranlagenlieferanten dazu veranlasste, Doppelzwecköfen anzupreisen; chinesische Unternehmen halten bereits etwa 40 % der SiC-Waferproduktion.

- Juli 2025: Ferrotec eröffnete sein Ishikawa-Werk Nr. 3 und fügte Reinräume der Klasse 1.000 für Keramikteile hinzu, die in Saphir-Ziehanlagen verwendet werden.

- Juni 2025: PVA TePla, Siltronic und das Leibniz-Institut erweiterten ein AlN-Kristallprojekt, dessen Thermofeld-Erkenntnisse in Kyropolous-Upgrades einfließen.

Umfang des Berichts über den japanischen Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

Der Branchenbericht zum Japan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate ist segmentiert nach Anlagentyp (Kristallzüchtungsöfen, Thermofeld- und Tiegelsysteme sowie Wachstumsautomatisierungs- und Prozesssteuerungssysteme), Züchtungstechnologie (Kyropolous-Methode, kantengesteuerte foliengespeiste Züchtung, Wärmetauscher-Methode und Czochralski-Methode) sowie Saphir-Durchmesserfähigkeit (bis zu 150 mm, 150–300 mm und über 300 mm). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kristallzüchtungsöfen |

| Thermofeld- und Tiegelsysteme |

| Wachstumsautomatisierungs- und Prozesssteuerungssysteme |

| Kyropolous-Methode |

| Kantengesteuerte foliengespeiste Züchtung (EFG) |

| Wärmetauscher-Methode |

| Czochralski-Methode |

| Bis zu 150 mm |

| 150–300 mm |

| Über 300 mm |

| Nach Anlagentyp | Kristallzüchtungsöfen |

| Thermofeld- und Tiegelsysteme | |

| Wachstumsautomatisierungs- und Prozesssteuerungssysteme | |

| Nach Züchtungstechnologie | Kyropolous-Methode |

| Kantengesteuerte foliengespeiste Züchtung (EFG) | |

| Wärmetauscher-Methode | |

| Czochralski-Methode | |

| Nach Saphir-Durchmesserfähigkeit | Bis zu 150 mm |

| 150–300 mm | |

| Über 300 mm |

Im Bericht beantwortete Schlüsselfragen

Welches Hemmnis schränkt neue Ofenkäufe bei kleinen japanischen Epitaxiebetrieben am stärksten ein?

Die hohen Anschaffungskosten für Kyropolous- und Czochralski-Anlagen, die oft 1 Million USD übersteigen, dehnen die Amortisationszeiträume auf über fünf Jahre aus.

Wie wirkt sich die Endmarktvolatilität nach dem Nachrüstungshöhepunkt 2025 auf Anlagenbestellungen aus?

LED-Preiserosion und Lagerbestandskorrekturen haben neue Anlagenbuchungen verzögert und schaffen eine zwei- bis dreijährige Lücke, bevor Mikro-LED-Hochläufe skalieren.

Warum gewinnen Automatisierungsmodule im japanischen Saphiranlagen-Mix an Bedeutung?

KI-Vision und In-line-Messtechnik reduzieren Ausschuss und Arbeitsbedarf – entscheidend in einem Markt, der mit einem Mangel an qualifizierten Bedienern konfrontiert ist.

Welche Züchtungstechnologie wird bis 2031 voraussichtlich Marktanteile gewinnen?

Czochralski-Ziehanlagen, unterstützt durch Iridiumtiegel und Durchmessersteuerungs-KI, werden mit einer CAGR von 6,24 % prognostiziert.

Welche regionalen Cluster ziehen die meisten neuen Ofeninstallationen an?

Die Präfekturen Kyushu und Tohoku führen aufgrund robuster Halbleiterinfrastruktur und METI-Subventionsprogramme.

Wie gehen Lieferanten mit Energiekostenbedenken bei 2.000-°C-Prozessfenstern um?

Neue induktionsbeheizte und besser isolierte Ofenrahmen versprechen bis zu 20 % niedrigeren Stromverbrauch und verbessern die Gesamtbetriebskosten.

Seite zuletzt aktualisiert am: