Marktgröße und Marktanteil für Hülsenfruchtinhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

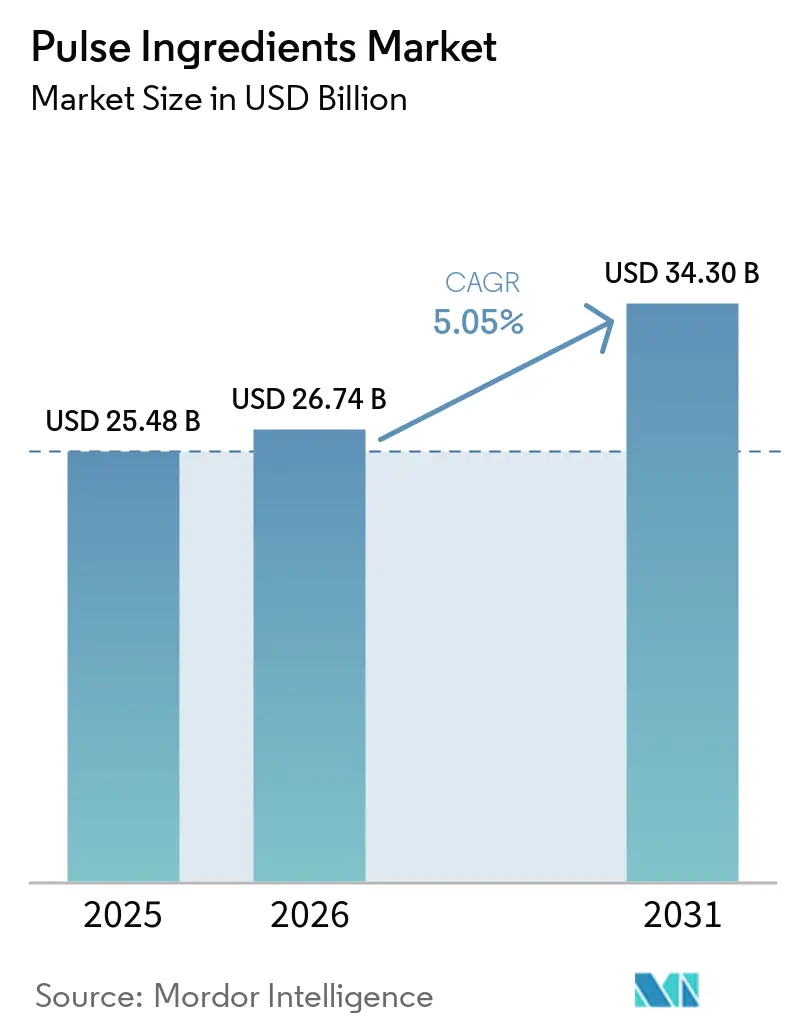

| Marktgröße (2026) | 26.74 Milliarden US-Dollar |

| Marktgröße (2031) | 34.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hülsenfruchtinhaltsstoffe von Mordor Intelligence

Die Marktgröße für Hülsenfruchtinhaltsstoffe wurde im Jahr 2025 auf USD 25,48 Milliarden geschätzt und soll von USD 26,74 Milliarden im Jahr 2026 auf USD 34,30 Milliarden bis 2031 wachsen, bei einer CAGR von 5,05 % während des Prognosezeitraums. Das wachsende Verbraucherinteresse an pflanzenbasierten Ernährungsweisen, händlergetriebene Clean-Label-Anforderungen sowie Fertigungsfortschritte, die Löslichkeits- und Geschmackslücken schließen, ermöglichen es Derivaten aus Erbsen, Kichererbsen, Linsen und Bohnen, sowohl tierische als auch Sojaproteine in Milchalternativen, Fleischanaloga, trinkfertigen Getränken und angereicherten Backwaren zu verdrängen. Verarbeiter im Asien-Pazifik-Raum skalieren ihre Kapazitäten auf Basis unterstützender Agrarpolitik, die Europäische Union verschärft Pestizidgrenzwert- und Rückverfolgbarkeitsstandards, die zertifizierte Lieferanten begünstigen, und nordamerikanische Unternehmen nutzen GRAS- und EFSA-Neuartige-Lebensmittel-Zulassungen, um Markteinführungen zu beschleunigen. So zeigen beispielsweise Daten des Ministeriums für Landwirtschaft und Bauernwohlfahrt (Indien), dass Indiens Tur-Produktion (Taubenerbse) im Geschäftsjahr 2024 etwa drei Millionen Tonnen erreichte, was einem Anstieg gegenüber dem vorangegangenen Geschäftsjahr entspricht[1]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt (Indien), „Endschätzung der Nahrungsmittelproduktion für 2023–24”, www.agriwelfare.gov.in.

Wichtigste Erkenntnisse des Berichts

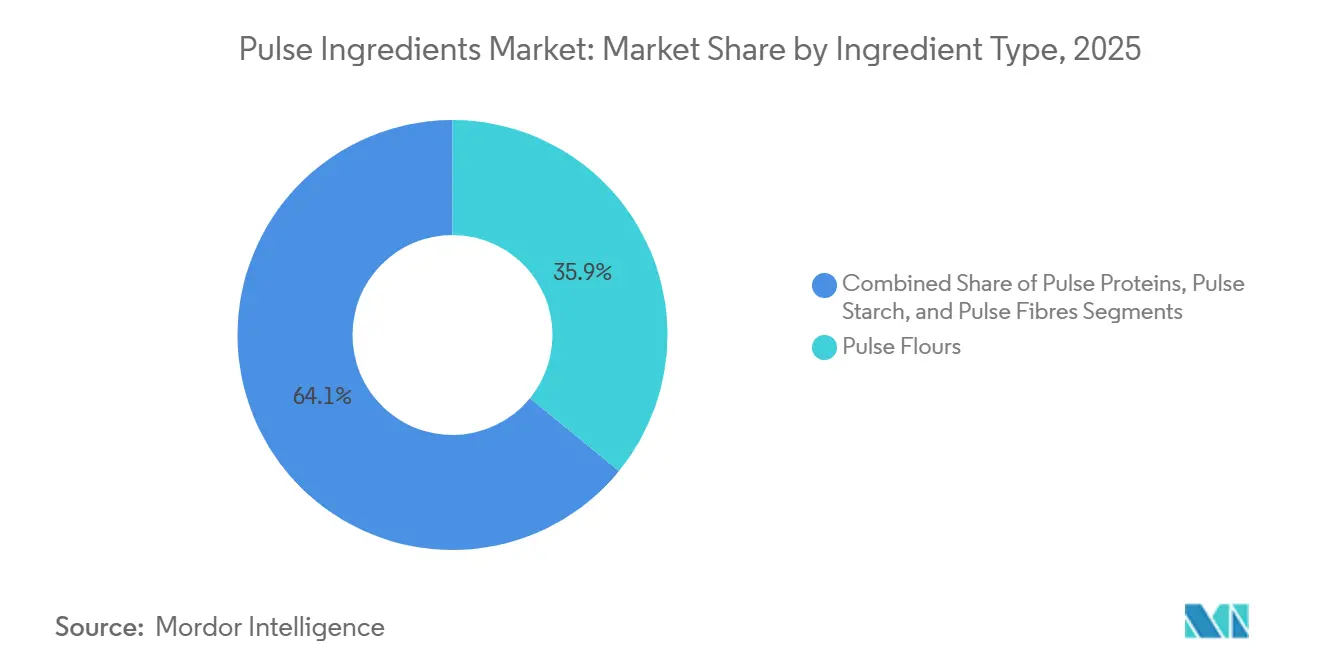

- Nach Inhaltsstofftyp sicherten sich Hülsenfruchtmehle im Jahr 2025 einen Umsatzanteil von 35,90 %; Hülsenfruchtproteine werden voraussichtlich die schnellste CAGR von 5,85 % bis 2031 verzeichnen.

- Nach Quelle hielten Erbsen im Jahr 2025 einen Anteil von 34,70 % am Markt für Hülsenfruchtinhaltsstoffe, während Kichererbsen bis 2031 mit einer CAGR von 5,60 % wachsen sollen.

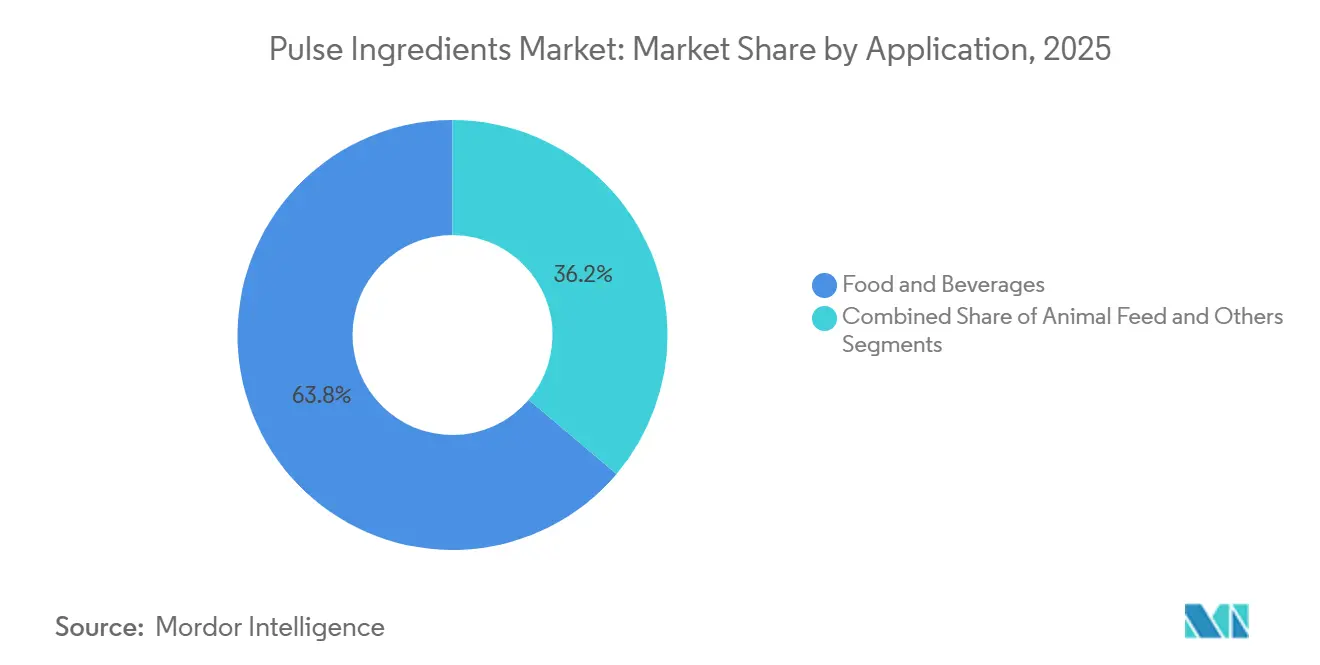

- Nach Anwendung entfielen im Jahr 2025 63,80 % der Marktgröße für Hülsenfruchtinhaltsstoffe auf Lebensmittel und Getränke, und Tierfutter liegt auf Kurs für eine CAGR von 6,05 % bis 2031.

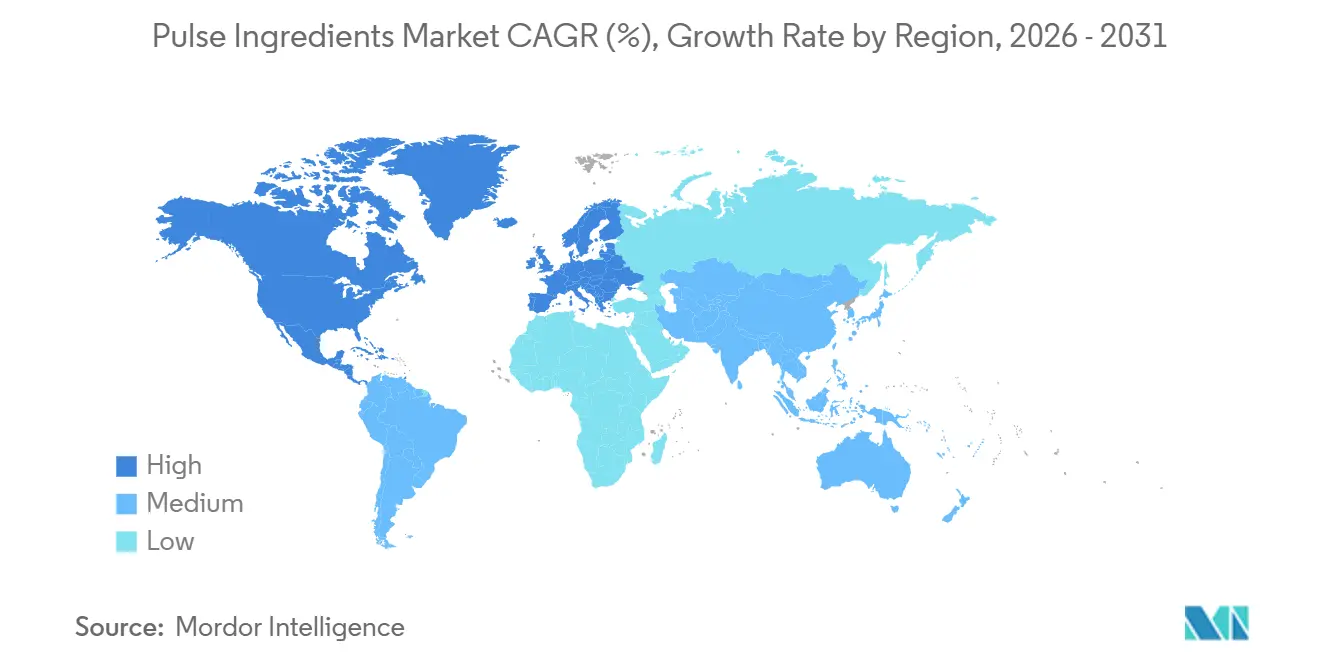

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 39,10 % am Markt für Hülsenfruchtinhaltsstoffe und wird voraussichtlich eine CAGR von 6,70 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hülsenfruchtinhaltsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach pflanzenbasierten und Clean-Label-Produkten | +1.2% | Global, mit der stärksten Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starkes Wertversprechen von Hülsenfrüchten aufgrund hohen Proteingehalts und Nährwertprofils | +0.8% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der Gastronomiekanäle und verarbeiteter Lebensmittelanwendungen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte und Innovationen in der Verarbeitungstechnologie für Hülsenfrüchte | +1.1% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Günstiges regulatorisches Umfeld zur Unterstützung der Entwicklung allergenfreier und glutenfreier Produkte | +0.7% | Nordamerika und Europa, mit Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Proteininhaltsstoffen, Konzentraten und Isolaten in Lebensmittelformulierungen | +0.6% | Global, mit Premium-Anwendungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach pflanzenbasierten und Clean-Label-Produkten

Der Wandel der Verbraucherpräferenzen hin zu transparenten Clean-Label-Zutatenlisten beschleunigt die Einführung hülsenfruchtbasierter Inhaltsstoffe in gängigen Lebensmittelkategorien, wobei fast 70 % der Verbraucher angeben, bereit zu sein, einen Aufpreis für proteinreiche Angebote zu zahlen. Laut dem International Food Information Council haben sich im Jahr 2024 in den Vereinigten Staaten proteinreiche Ernährung und achtsames Essen als die am weitesten verbreiteten Ernährungsmuster herausgestellt, wobei 18 % bzw. 17 % der Befragten diese Ansätze im vergangenen Jahr verfolgt haben[2]Quelle: International Food Information Council, „Lebensmittel- und Gesundheitsumfrage 2024”, www.ific.org. Diese Nachfrage weitet sich über traditionelle Fleischalternativen hinaus auf Backwaren-, Milch- und Snacksegmente aus, in denen Hülsenfruchtinhaltsstoffe funktionelle Vorteile bieten und gleichzeitig die Clean-Label-Attraktivität wahren. Die regulatorische Angleichung verstärkt diesen Trend weiter, da aktualisierte Leitlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zur Allergenkennzeichnung klarere Compliance-Wege für hülsenfruchtbasierte Formulierungen bieten, die wichtige Allergene ausschließen und gleichzeitig starke Nährwertprofile aufrechterhalten. Ebenso positioniert die Konvergenz von steigendem Gesundheitsbewusstsein und Nachhaltigkeitsprioritäten Hülsenfruchtinhaltsstoffe als tragfähige Alternativen zu synthetischen Zusatzstoffen, insbesondere in Premium-Segmenten, wo Clean-Label-Transparenz eine höhere Preissetzungsmacht unterstützt.

Starkes Wertversprechen von Hülsenfrüchten aufgrund hohen Proteingehalts und Nährwertprofils

Hülsenfruchtproteine liefern auf Trockenbasis einen Proteingehalt von 80–84 %, vergleichbar mit Molkenprotein-Isolaten, und bieten gleichzeitig intrinsische Ballaststoffe, Kalium und essentielle Aminosäuren, die Formulierer ansprechen, die auf Sättigung, Blutzuckermanagement und Herz-Kreislauf-Gesundheit abzielen[3]Quelle: FDA, „GRAS-Mitteilung Nr. 1098, Kichererbsenproteinkonzentrat”, fda.gov. Die WHO bekräftigte Anfang 2025 ihre Ernährungsempfehlungen und hob den globalen Ballaststoffmangel hervor, und Kohortenstudien der Harvard T.H. Chan School of Public Health verknüpften eine höhere gewohnheitsmäßige Ballaststoffaufnahme mit verbesserten kardiometabolischen Markern und geringerer Entzündung, was einen kommerziellen Rückenwind für Hülsenfruchtmehle und -fasern in Backwaren, Snacks und verzehrfertigen Mahlzeiten schafft. Hülsenfruchtinhaltsstoffe sind einzigartig positioniert, um diese Lücke zu schließen, da sie Proteindichte mit intrinsischen Ballaststoffen kombinieren, den Bedarf an synthetischen Ballaststoffzusätzen reduzieren und Clean-Label-Aussagen ermöglichen. Innova Market Insights berichtete im Jahr 2025, dass neue Produkteinführungen mit Ballaststoffaussagen kategorienübergreifend schneller wachsen als Aussagen zu reinem Proteingehalt, was auf einen Wandel in den Prioritäten der Formulierer hin zu multifunktionalen Inhaltsstoffen hindeutet.

Schnelle Expansion der Gastronomiekanäle und verarbeiteter Lebensmittelanwendungen

Gastronomiebetreiber integrieren Hülsenfruchtinhaltsstoffe in ihre Menüangebote, um Nachhaltigkeitsverpflichtungen zu erfüllen und gesundheitsbewusste Gäste anzusprechen, wobei Linsen, Kichererbsen und Erbsen zunehmend in Snacks, Backwaren, pflanzenbasierten Burgern und verzehrfertigen Anwendungen eingesetzt werden. Hersteller verarbeiteter Lebensmittel reformulieren bestehende Produkte, um Hülsenfruchtmehle und -proteine einzubeziehen, angetrieben durch regulatorischen Druck zur Reduzierung von Natrium, gesättigten Fettsäuren und zugesetztem Zucker bei gleichzeitiger Beibehaltung von Textur und Mundgefühl. US-amerikanische und EU-Behörden veröffentlichten 2025 Compliance-Aktualisierungen, die eine präzise Ballaststoffquantifizierung für ballaststoffbezogene Aussagen vorschreiben und Lieferanten sowie Hersteller dazu zwingen, Labortests zu intensivieren und lösliche sowie unlösliche Ballaststoffanteile in Beschaffungsspezifikationen anzugeben. Dieser regulatorische Wandel erhebt Ballaststoffe von einer Marketingaussage zu einer kommerziellen Spezifikation, wobei Hülsenfruchtinhaltsstoffe davon profitieren, da ihr intrinsischer Ballaststoffgehalt durch Zusammensetzungsanalysen dokumentiert werden kann, ohne auf synthetische Zusatzstoffe angewiesen zu sein.

Fortschritte und Innovationen in der Verarbeitungstechnologie für Hülsenfrüchte

Trockenfractionierung, Nassextraktion und Hybridmethoden konvergieren, um Hülsenfruchtproteine mit verbesserter Löslichkeit, Emulgierung und neutralen Geschmacksprofilen zu liefern und damit die sensorischen Einschränkungen zu beheben, die die Akzeptanz historisch begrenzt haben. Gepulste elektrische Feldverarbeitung, Luftklassifizierung und Ultrafiltration ermöglichen es Verarbeitern, höhere Proteinausbeuten und niedrigere Antinährstoffgehalte ohne organische Lösungsmittel zu erzielen, was den Clean-Label-Anforderungen entspricht und die Produktionskosten senkt. DSM-Firmenich brachte im April 2026 zwei texturierte Pflanzenprotein-Erbsenproteinvarianten auf den Markt, Vertis TVP P55m (55 % Protein) und P65m (65 % Protein), die die ModulaSENSE-Geschmacksmodulationstechnologie integrieren, die während der Extrusion eingebettet wird, um bittere, bohnenartige und erdige Fehlaromen zu reduzieren, mit dem Ziel, separate Geschmacksmaskierungssysteme zu minimieren oder zu ersetzen. Diese Innovation signalisiert einen Wandel von der nachträglichen Geschmacksmaskierung hin zur prozessintegrierten Geschmacksmodulation, was Zutatenlisten vereinfacht und Formulierungskosten senkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sensorische Einschränkungen einschließlich Fehlaromen und suboptimaler Texturprofile | -0.9% | Global, insbesondere bei Premium-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerbsdruck durch alternative Proteinquellen | -0.7% | Global, mit hoher Intensität in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Risikoexposition gegenüber Allergen-Kreuzkontamination in Produktion und Lieferketten | -0.4% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Technische und funktionale Einschränkungen bei der Verarbeitung und Produktformulierung | -0.6% | Global, konzentriert auf spezialisierte Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensorische Einschränkungen einschließlich Fehlaromen und suboptimaler Texturprofile

Anhaltende sensorische Einschränkungen, insbesondere bohnenartige, erdige und bittere Fehlaromen, stellen weiterhin eine wesentliche Akzeptanzbarriere für Hülsenfruchtproteine in Anwendungen wie Milchalternativen, trinkfertigen Getränken und verzehrfertigen Mahlzeiten dar, bei denen Geschmacksneutralität ein entscheidender Kauftreiber ist. Erbsenprotein ist insbesondere mit grünen und grasigen Geschmacksprofilen verbunden, die auf Lipoxygenaseaktivität und Lipidoxidation während der Verarbeitung zurückzuführen sind, was den Einsatz von Maskierungsmitteln (z. B. Vanille, Kakao oder Fruchtaromen) erforderlich macht. Dies erhöht die Formulierungskomplexität und die Kosten und kann gleichzeitig die Clean-Label-Positionierung verwässern. Kichererbsenprotein bietet ein vergleichsweise verbessertes sensorisches Profil; jedoch schränken verbleibende erdige und nussige Noten seine Anwendbarkeit in neutralen Geschmacksformaten wie pflanzenbasierten Milchprodukten und proteinangereicherten Getränken weiterhin ein. Gleichzeitig bestehen texturbedingte Herausforderungen, darunter Körnigkeit, Kreidigkeit und suboptimales Mundgefühl, in flüssigen Systemen fort, hauptsächlich aufgrund begrenzter Löslichkeit und Partikelaggregation unter Standard-Formulierungs-pH-Bedingungen.

Zunehmender Wettbewerbsdruck durch alternative Proteinquellen

Hülsenfruchtproteine sehen sich einem zunehmenden Wettbewerbsdruck durch ein breiter werdendes Spektrum alternativer Proteinquellen ausgesetzt, darunter Soja, Molke, Algen, Insekten und kultivierte Proteine, von denen viele Vorteile hinsichtlich der Vollständigkeit des Aminosäureprofils, sensorischer Neutralität oder differenzierter Nachhaltigkeitspositionierung bieten. Sojaproteinisolate mit Proteinkonzentrationen von ~90 % und vollständigen Aminosäureprofilen profitieren weiterhin von jahrzehntelanger regulatorischer Akzeptanz und fest verankerter Verwendung in Sport- und klinischer Ernährung und behaupten ihre Marktführerschaft trotz anhaltender Allergenbedenken. Gleichzeitig bleiben Molkenproteine der Industriestandard für Löslichkeit, Emulgierung und saubere Geschmacksabgabe in Anwendungen wie trinkfertigen Getränken und Proteinriegeln, unterstützt durch ausgereifte Lieferketten und Kosteneffizienzen, die für Hülsenfruchtproteine schwer zu replizieren sind. Aufkommende Kategorien, darunter algen- und insektenbasierte Proteine, schreiten auf dem Weg zur Kommerzialisierung mit starken Nachhaltigkeitsnarrativen voran, insbesondere hinsichtlich reduzierter Landnutzung, Wasserverbrauch und Treibhausgasemissionen, die bei umweltbewussten Marken und Investoren Anklang finden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Proteine gewinnen Marktanteile trotz Mehldominianz

Hülsenfruchtmehle machten im Jahr 2025 etwa 35,90 % des Gesamtumsatzes aus, angetrieben durch ihre weit verbreitete Verwendung in Grundnahrungsmittel-Backwaren und Snackanwendungen, bei denen moderate Proteingehalte (20–30 %) und der inhärente Ballaststoffgehalt eine kosteneffektive Funktionalität bieten. Höherwertige Segmente, nämlich Proteine, Konzentrate und Isolate, werden jedoch voraussichtlich eine stärkere Wachstumsdynamik mit einer geschätzten CAGR von 5,85 % verzeichnen, da sie in Premium-Anwendungen wie Sporternährung und Milchalternativen an Bedeutung gewinnen, die Proteinkonzentrationen von 80 % und mehr erfordern. Das Wachstum bei Proteinderivaten wird voraussichtlich eng mit laufenden Kapitalinvestitionen in fortschrittliche Verarbeitungstechnologien, einschließlich Nassextraktion und Ultrafiltration, korrelieren, die Reinheit, Löslichkeit und allgemeine Leistungsmerkmale verbessern. Frühzeitige Dynamik zeigt sich beispielsweise bei Innovationen wie VITESSENCE Pea 200 D von Ingredion Incorporated, bei dem eine reduzierte Partikelgrößenverteilung zu verbesserter Dispersion und geringerer Sedimentation in Pulvergetränkeanwendungen beiträgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Erbsen führen, Kichererbsen beschleunigen sich aufgrund von Funktionalität

Erbsen dominierten im Jahr 2025 mit einem Quelltypanteil von 34,70 %, was jahrzehntelange agronomische Optimierung, Verarbeitungsinfrastruktur und regulatorische Akzeptanz in Nordamerika und Europa widerspiegelt. Kichererbsen werden bis 2031 voraussichtlich mit einer CAGR von 5,60 % wachsen, angetrieben durch überlegene Emulgiereigenschaften, neutrale bis milde Geschmacksprofile und steigende Akzeptanz in mediterranen und nahöstlichen Kücheanwendungen wie Hummus, Milchalternativen und pflanzenbasierten Proteinprodukten. Der Beitrag der Marktgröße für Hülsenfruchtinhaltsstoffe aus Kichererbsenkonzentraten wird voraussichtlich steigen, da die FDA-GRAS-Zulassung (GRN 1098) die Einbeziehung von bis zu 90 % in verschiedenen Kategorien ermöglicht. Diversifizierte Quellportfolios mindern agronomische Risiken und helfen Verarbeitern, Allergen- und Nachhaltigkeitspräferenzen zu berücksichtigen, was die Führungsposition von Erbsen festigt und gleichzeitig Spielraum für Kichererbsen und Ackerbohnen schafft, um Marktanteile bei Hülsenfruchtinhaltsstoffen auszubauen.

Nach Anwendung: Tierfutter übertrifft Lebensmittel im Zuge der Skalierung der Aquakultur

Lebensmittel und Getränke absorbierten im Jahr 2025 63,80 % der Nachfrage, umfassend Milchalternativen, Fleischanaloga, Backwaren, Snacks, Getränke und angereicherte Produkte, bei denen Hülsenfruchtproteine und -mehle Proteindichte, Ballaststoffgehalt und Clean-Label-Eigenschaften liefern. Tierfutter beschleunigt sich bis 2031 mit einer CAGR von 6,05 %, angetrieben durch Aquakultur- und Geflügelproduzenten, die Fischmehl und Soja durch Hülsenfruchtproteine ersetzen, um Futterkosten zu senken, Nachhaltigkeitsbenchmarks zu erfüllen und Lieferkettenrisiken zu mindern. Hülsenfruchtproteine in Aquakulturfuttermitteln verbessern die Futterverwertungsquoten, reduzieren die Stickstoffausscheidung und unterstützen die Darmgesundheit bei Garnelen und Speisefischen, wobei Feldversuche eine mit Fischmehl vergleichbare Leistung zu geringeren Kosten belegen. Milchalternativen sind ein wichtiger Wachstumstreiber, wobei Erbsen- und Kichererbsenproteine Soja und Mandeln in Milch, Joghurt, Käse und Tiefkühlnachspeisen ersetzen, um Flexitarier und vegane Verbraucher zu gewinnen. Fleischanaloga setzen texturierte Hülsenfruchtproteine ein, um Saftigkeit, Textur und Proteindichte zu verbessern, wobei die Vertis-TVP-Erbsenproteine von DSM-Firmenich Geschmacksmodulationstechnologie integrieren, um bohnenartige Fehlaromen zu reduzieren und Zutatenlisten zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 39,10 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 6,70 % wachsen und damit alle anderen Regionen übertreffen, da China, Indien und Japan die inländische Hülsenfruchtverarbeitungskapazität ausbauen und die regulatorischen Rahmenbedingungen für neuartige Pflanzenproteine reifen. China erweitert die industrielle Produktion von Hülsenfruchtinhaltsstoffen, um inländische Lebensmittelverarbeitungs- und Exportmärkte zu bedienen, wobei staatliche Unterstützung für die Modernisierung der Landwirtschaft und Proteinautarkie Investitionen in Fraktionierungsinfrastruktur antreibt. Indien kombiniert umfangreichen Hülsenfruchtanbau mit steigender städtischer Proteinnachfrage und positioniert das Land sowohl als bedeutenden Produzenten als auch als Verbraucher von Hülsenfruchtinhaltsstoffen, wobei inländische Verarbeiter auf Backwaren, Snacks und Milchalternativen für Mittelklasseverbraucher abzielen. Japan verlangt präzise, hochwertige Hülsenfruchtderivate für verzehrfertige und Ernährungslebensmittel, wobei strenge Pestizidgrenzwerte und Allergenkennzeichnungsanforderungen Markteintrittsbarrieren schaffen, aber auch Premium-Preismöglichkeiten für konforme Lieferanten bieten.

Nordamerika hielt im Jahr 2025 den zweitgrößten Anteil, angetrieben durch ausgereifte Lebensmittelverarbeitungsinfrastruktur, hohe Nachfrage nach Pflanzenproteinen und günstige regulatorische Rahmenbedingungen, einschließlich FDA-GRAS-Bestimmungen für Erbsen-, Kichererbsen- und Ackerbohnenproteine. Roquette verdoppelte im Jahr 2024 die Erbsenproteinkapazität seiner Anlage in Manitoba auf 125.000 Tonnen pro Jahr, was die nordamerikanische Nachfrage nach hochreinen Isolaten in Sport- und klinischen Ernährungsanwendungen widerspiegelt.

Europa navigiert durch regulatorische Komplexität, wobei die EU-Omnibus-Verordnung zu Lebensmittel- und Futtermittelsicherheit die Höchstgehalte an Rückständen für viele Wirkstoffe auf 0,01 mg/kg verschärft und eine 50-prozentige Erhöhung der Einfuhrkontrollen vorschreibt, was Exporteure dazu zwingt, in parzellenbasierte Rückverfolgbarkeit und Pestizidmanagement zu investieren.

Südamerika, angeführt von Brasilien, Argentinien und Chile, weitet den Hülsenfruchtanbau und die Verarbeitung aus, um inländische Märkte zu bedienen und nach Nordamerika und Europa zu exportieren, wobei inländische landwirtschaftliche Produktion und exportorientierte Verarbeitung Wachstumschancen schaffen. Der Nahe Osten und Afrika sind aufstrebende Märkte mit steigender Nachfrage nach Hülsenfruchtinhaltsstoffen, angetrieben durch Bevölkerungswachstum, Urbanisierung und staatliche Initiativen zur Verbesserung der Ernährungssicherheit und Ernährung, obwohl Infrastrukturlücken und regulatorische Fragmentierung das kurzfristige Wachstum einschränken.

Wettbewerbslandschaft

Der Markt für Hülsenfruchtinhaltsstoffe weist eine moderat konsolidierte Struktur auf, wobei die fünf größten Akteure einen wesentlichen Umsatzanteil auf sich vereinen. Ingredion Incorporated stärkt weiterhin seine Führungsposition durch Kapazitätserweiterungen in seiner Anlage in Nebraska, verbunden mit der Integration lokalisierter Innovationszentren, die sich auf die Optimierung von getränkegradigen Proteinisolaten konzentrieren. Roquette Frères treibt sein Nutralys-Portfolio durch proprietäre Entbitterungstechnologien für Ackerbohnenproteine voran und ermöglicht so eine tiefere Durchdringung hochproteinreicher Milchalternativsegmente. Archer Daniels Midland Company nutzt unterdessen seine Beschaffungskapazitäten, um vollständig rückverfolgbare Lieferketten bereitzustellen, insbesondere für europäische Säuglingsernährungsanwendungen.

Aufstrebende Akteure wie Puris und Sunnydale Foods differenzieren sich durch proprietäre energiearme Extraktionstechnologien und zielen auf Nischen-Wachstumssegmente wie Sporternährung und Aquakultur ab.

Die strategischen Aktivitäten im gesamten Sektor sind zunehmend auf vertikale Integration und Wertschöpfungskettenausbau ausgerichtet. Im Jahr 2024 nahm Roquette Frères rund EUR 600 Millionen in vorrangigen Schuldverschreibungen auf, um die Übernahme des Pharma-Solutions-Geschäfts von IFF zu unterstützen und Hilfsstoffkapazitäten mit pflanzenbasierten Proteinplattformen zu kombinieren. Die EUR 50 Millionen Investition von BENEO GmbH in eine Ackerbohnenverarbeitungsanlage unterstreicht einen strategischen Fokus auf regionalisierte Beschaffung, während DSM-Firmenich seinen Fußabdruck in Italien ausbaut, um Geschmackssysteme mit Hülsenfruchtproteinträgern zu integrieren und anhaltende Formulierungsherausforderungen rund um die Geschmacksmaskierung zu adressieren.

Gleichzeitig gewinnen Ausrüstungs- und Technologiepartnerschaften an Bedeutung. Kooperationen wie die Vereinbarung von ProteinDistillery mit der NETZSCH Group zur Verbesserung von Mikro-Nassmahlenverfahren verbessern die Emulsionsstabilität und Produktleistung. Insgesamt unterstreichen diese Entwicklungen einen Wandel hin zu Prozessinnovation und differenzierten Fähigkeiten, anstatt allein auf Skalierung zu setzen, als wesentliche Treiber von Wettbewerbsvorteilen im sich entwickelnden Markt für Hülsenfruchtinhaltsstoffe.

Marktführer für Hülsenfruchtinhaltsstoffe

Ingredion Incorporated

Roquette Frères S.A.

AGT Food and Ingredients Inc.

Cargill, Incorporated

Archer-Daniels-Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ingredion Incorporated erweiterte sein Sortiment an hülsenfruchtbasierten Inhaltsstoffen durch die Einführung neuer Hülsenfruchtfasermischungen, die für die Darmgesundheit und Clean-Label-Lebensmittelformulierungen konzipiert sind. Diese Fasern sind für Anwendungen in Backwaren, Snacks und Nährungsriegeln vorgesehen und bieten verbesserte Texturvorteile und präbiotische Funktionalität.

- April 2025: BENEO eröffnete eine EUR 50 Millionen teure Hülsenfruchtverarbeitungsanlage in Deutschland zur Herstellung hochwertiger, pflanzenbasierter Inhaltsstoffe aus lokal angebauten Ackerbohnen für Lebensmittel- und Futtermittelanwendungen.

- August 2024: Archer Daniels Midland ging eine strategische Partnerschaft mit Pulse Canada ein, die sich auf die Integration modernster Hülsenfruchtextraktions- und Verarbeitungstechnologien konzentriert. Diese Partnerschaft zielte darauf ab, die Produktionseffizienz zu steigern und Abfall zu reduzieren, indem die Ausbeute und Reinheit von Hülsenfruchtproteinen und -stärken maximiert werden.

- Januar 2024: AGT Food and Ingredients stellte eine neue proprietäre Verarbeitungstechnologie vor, die die Textur, Löslichkeit und allgemeinen funktionellen Eigenschaften hülsenfruchtbasierter Inhaltsstoffe wie Hülsenfruchtproteinisolate und -mehle verbessert. Diese Technologie ermöglicht eine flexiblere Verwendung ihrer Hülsenfruchtinhaltsstoffe in verschiedenen Lebensmittelanwendungen, einschließlich Backwaren, Fleischalternativen, Milchersatzprodukten und Getränken.

Berichtsumfang des globalen Markts für Hülsenfruchtinhaltsstoffe

Hülsenfruchtinhaltsstoffe sind wertschöpfende Lebensmittelkomponenten, die aus Hülsenfrüchten gewonnen werden, d. h. essbaren Trockensamen von Hülsenfruchtpflanzen wie Erbsen, Kichererbsen, Linsen und Bohnen. Diese Inhaltsstoffe werden durch mechanische oder biochemische Verarbeitungsmethoden (z. B. Mahlen, Fraktionierung oder Proteinextraktion) hergestellt, um spezifische funktionelle und ernährungsphysiologische Eigenschaften zu isolieren oder zu verbessern.

Der globale Markt für Hülsenfruchtinhaltsstoffe wird anhand mehrerer wichtiger Dimensionen bewertet, darunter Inhaltsstofftyp, Quelle, Anwendung und Geografie. Nach Inhaltsstofftyp ist der Markt in Hülsenfruchtmehle, Stärken, Proteine und Fasern segmentiert. Basierend auf der Quelle umfasst er Linsen, Erbsen, Bohnen, Kichererbsen und andere. Hinsichtlich der Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter und sonstige Endverwendungen kategorisiert. Geografisch deckt die Analyse wichtige Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika ab. Marktgröße und Prognosen für jedes Segment werden sowohl in Wert (USD Millionen) als auch in Volumen (Tonnen) dargestellt, was eine umfassende Bewertung der Marktdynamik ermöglicht.

| Hülsenfruchtmehle |

| Hülsenfruchtsstärke |

| Hülsenfruchtproteine |

| Hülsenfruchtfasern |

| Linsen |

| Erbsen |

| Bohnen |

| Kichererbsen |

| Sonstige |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milch und Milchalternativen | |

| Snacklebensmittel | |

| Fleischanaloga | |

| Getränke | |

| Sonstige | |

| Nahrungsergänzungsmittel | |

| Tierfutter | |

| Pharmazeutika | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Norwegen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Inhaltsstofftyp | Hülsenfruchtmehle | |

| Hülsenfruchtsstärke | ||

| Hülsenfruchtproteine | ||

| Hülsenfruchtfasern | ||

| Nach Quelle | Linsen | |

| Erbsen | ||

| Bohnen | ||

| Kichererbsen | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milch und Milchalternativen | ||

| Snacklebensmittel | ||

| Fleischanaloga | ||

| Getränke | ||

| Sonstige | ||

| Nahrungsergänzungsmittel | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Norwegen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert von Hülsenfruchtinhaltsstoffen?

Der Markt für Hülsenfruchtinhaltsstoffe wird im Jahr 2025 auf USD 25,48 Milliarden geschätzt und soll bis 2031 USD 34,30 Milliarden erreichen.

Welcher Inhaltsstofftyp wächst am schnellsten?

Hülsenfruchtproteine werden bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen, dank Reinheitsverbesserungen und neutralen Geschmacksprofilen.

Warum hält Asien-Pazifik den größten Marktanteil?

Die Region kombiniert umfangreichen Hülsenfruchtanbau mit modernen Verarbeitungsanlagen und sichert sich 39,10 % des Umsatzes im Jahr 2025 sowie einen CAGR-Ausblick von 6,70 %.

Wie werden Hülsenfruchtinhaltsstoffe in der Tierernährung eingesetzt?

Einmischungsraten von bis zu 30 % in Geflügel- und Aquakulturfuttermitteln ersetzen Fischmehl oder Soja bei gleichzeitiger Aufrechterhaltung der Wachstumsleistung.

Was sind die wichtigsten sensorischen Herausforderungen?

Verbleibende bohnenartige Aromen und Körnigkeit schränken die Verwendung in klaren Getränken und Premium-Milchalternativen ein, obwohl enzymatische Behandlungen die Profile verbessern.

Seite zuletzt aktualisiert am: