Marktgröße und Marktanteil des Lernmanagementsystems (LMS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

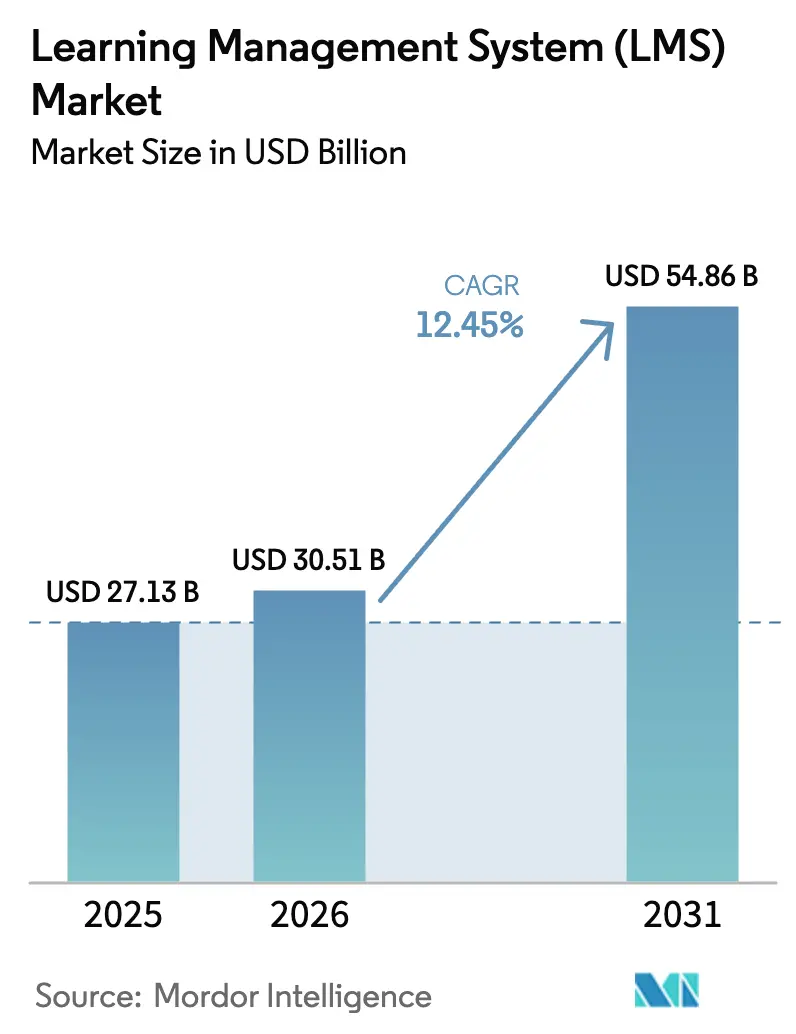

| Marktgröße (2026) | 30.51 Milliarden US-Dollar |

| Marktgröße (2031) | 54.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lernmanagementsysteme (LMS) von Mordor Intelligence

Die Marktgröße des Lernmanagementsystems wird voraussichtlich von 27,13 Milliarden USD im Jahr 2025 auf 30,51 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 54,86 Milliarden USD erreichen, mit einer CAGR von 12,45 % über den Zeitraum 2026–2031. Die Institutionalisierung hybrider Arbeitsrichtlinien, die Aufwertung der Kompetenzverifizierung in regulierten Branchen und die Demokratisierung der Cloud-Infrastruktur stärken die Nachfrage, indem sie die Gesamtbetriebskosten für Käufer mit begrenzter interner IT-Kapazität senken. Anbieter, die offene APIs und vorgefertigte Konnektoren bereitstellen, gewinnen einen wachsenden Anteil an Neuinstallationen, da Unternehmen Plug-and-Play-Integrationen mit HR-, CRM- und Talentmanagement-Suiten wünschen. Gleichzeitig gewinnen ergebnisgebundene Preismodelle an Bedeutung, da Käufer messbare Verbesserungen bei Kursabschlussquoten und der Zeit bis zur Kompetenzerlangung fordern. Das Wettbewerbsfeld bleibt fragmentiert, doch generative KI-Funktionen treiben einen neuen Produktzyklus an, der Anbieter begünstigt, die große Sprachmodelle für die automatisierte Inhaltserstellung und adaptive Rückkopplungsschleifen nutzen können.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus hielten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 88,24 % am Markt für Lernmanagementsysteme, während On-Premise- und Hybridlösungen voraussichtlich nur einstelliges Wachstum verzeichnen werden; im gleichen Zeitraum expandieren Cloud-Bereitstellungen mit einer CAGR von 14,22 % bis 2031.

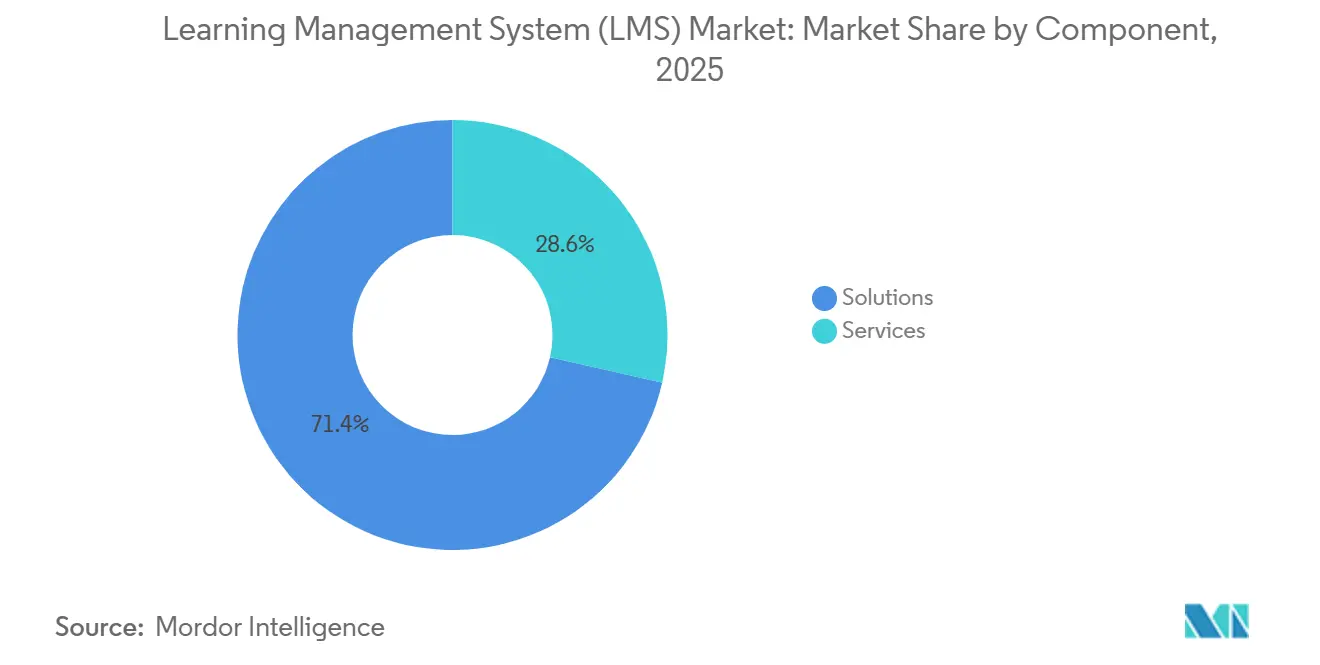

- Nach Komponente dominierten Paketlösungen mit einem Umsatzanteil von 71,44 % im Jahr 2025, während Dienstleistungen voraussichtlich mit einer CAGR von 14,86 % bis 2031 beschleunigen werden, da Käufer Anpassung und verwaltete Administration auslagern.

- Nach Liefermodus erzielte Fernlernen 48,76 % des Umsatzes im Jahr 2025, doch Blended Learning wird voraussichtlich mit einer CAGR von 13,48 % wachsen, was einen Schwenk hin zu synchronem Coaching auf Basis asynchroner Mikromodule widerspiegelt.

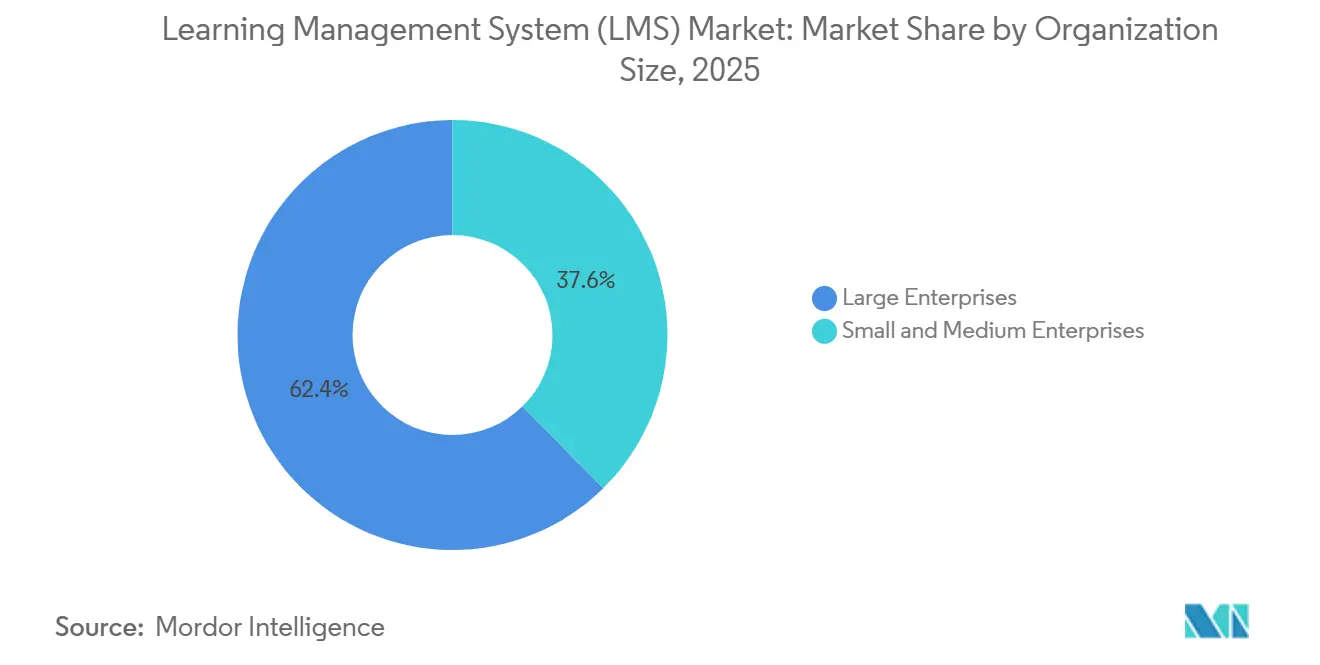

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,36 %, doch kleine und mittlere Unternehmen sind auf dem Weg, die Einführung mit einer CAGR von 14,09 % auszubauen, da schlüsselfertige Abonnementtarife die Kosten pro Nutzer senken.

- Nach Endnutzerbranche führten Bildungseinrichtungen mit 40,68 % der Ausgaben im Jahr 2025, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 13,68 % die am schnellsten wachsende Branche unter den anhaltenden Mandaten zur beruflichen Weiterbildung darstellen.

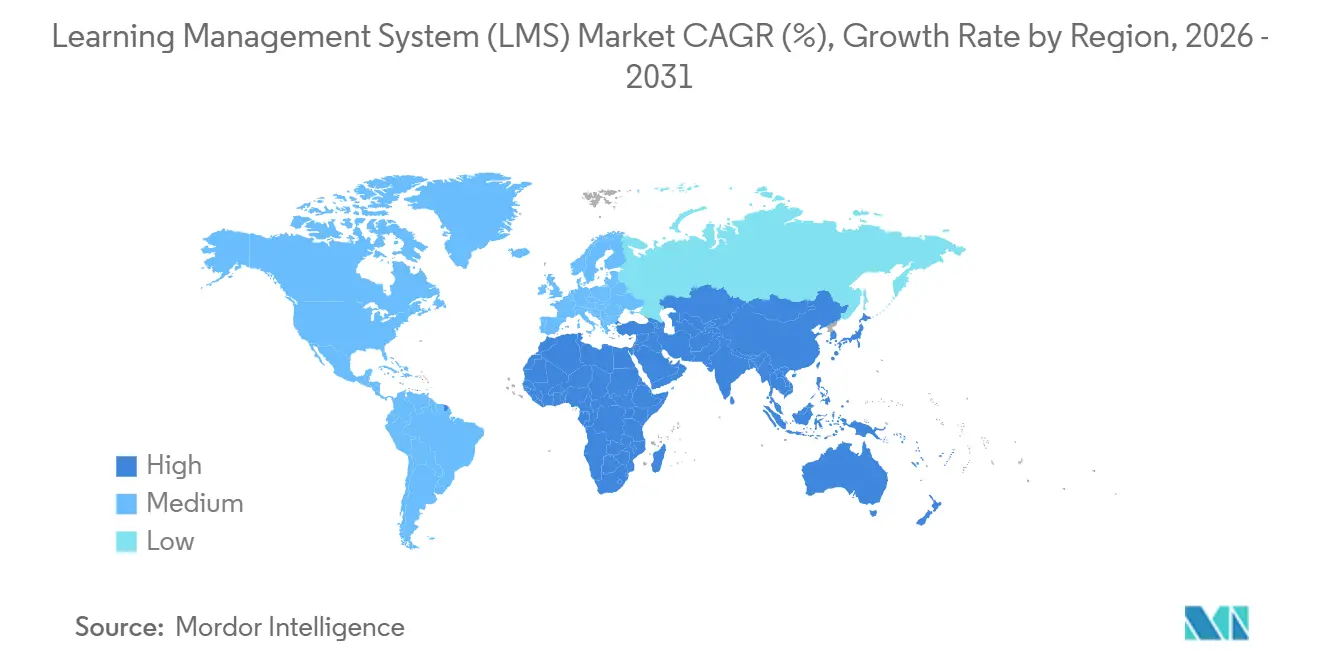

- Nach Geografie trug Nordamerika im Jahr 2025 36,52 % des globalen Umsatzes bei, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 12,88 % bis 2031 erzielen wird, gestützt durch staatliche Digitalisierungsprogramme und arbeitgeberfinanzierte Mikrozertifizierungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lernmanagementsysteme (LMS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Remote- und Hybridarbeitsmodelle stützen die Nachfrage nach unternehmensweiten LMS | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter adaptiver Lernalgorithmen zur Steigerung der Kursabschlussquoten | +2.5% | Global (frühe Einführung in Nordamerika und ausgewählten asiatisch-pazifischen Märkten) | Kurzfristig (≤2 Jahre) |

| Staatliche Förderung digitaler Bildungsinfrastruktur | +2.1% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Langfristig (≥4 Jahre) |

| Arbeitgebernachfrage nach Mikrozertifikaten zur Kompetenzverifizierung in asiatisch-pazifischen Fertigungszentren | +1.6% | China, Indien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Verpflichtende Regelungen zur kontinuierlichen beruflichen Entwicklung im EU-Gesundheitswesen fördern spezialisierte LMS-Module | +1.4% | Europa | Langfristig (≥4 Jahre) |

| BYOD-Arbeitskräftemobilität beschleunigt die Einführung mobiler Cloud-LMS im Nahen Osten | +1.2% | Naher Osten und Ausstrahlungseffekte auf Afrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Remote- und Hybridarbeitsmodelle stützen die Nachfrage nach unternehmensweiten LMS

Dauerhafte hybride Arbeitsnormen haben die Unternehmensansätze zu Onboarding und Compliance-Schulungen neu gestaltet. Stand Dezember 2025 behielten 58 % der Fortune-500-Arbeitgeber flexible Standortrichtlinien bei, was Lernteams dazu veranlasste, statische Portale durch mobilfähige Plattformen zu ersetzen, die Mikrolektionen in Slack und Microsoft Teams einbetten. Offene xAPI-Telemetrie erfasst nun das Engagement über Virtual-Reality-Simulationen, Kurzreferenzvideos und Live-Webinare hinweg und ermöglicht es Lern- und Entwicklungsmanagern, vor Ablauf von Compliance-Fristen einzugreifen. Von Kollegen erstellte Video-Erklärungen, die durch KI-Suche indexiert werden, haben die Zeit bis zur Kompetenzerlangung für neue Mitarbeiter laut einer McKinsey-Studie zur digitalen Weiterbildung aus dem Jahr 2025 um 23 % verkürzt. Unternehmen integrieren diese sozialen Lernartefakte in Lehrpläne und schaffen eine Wissensaustauschkultur, die die Abhängigkeit von teuren Präsenzschulungen reduziert. Das Ergebnis ist eine anhaltende Budgetzuweisung für Plattformen, die asynchrone und synchrone Modalitäten ohne geografische Einschränkungen orchestrieren können.

Integration KI-gesteuerter adaptiver Lernalgorithmen zur Steigerung der Kursabschlussquoten

Generative KI verwandelt den Markt für Lernmanagementsysteme von einem Inhaltsrepository in eine dynamische Tutoring-Umgebung. Im Jahr 2025 integrierte Instructure GPT-4, um automatisch Quizfragen zu generieren und Diskussionen zusammenzufassen, wodurch die Benotungszeit der Lehrkräfte um 30 % reduziert wurde, ohne die akademische Strenge zu beeinträchtigen. Adaptive Engines überwachen Quizergebnisse, Navigationsmuster und die Zeit für Aufgaben, um das Abbruchrisiko vorherzusagen, und lösen dann Interventionen wie vereinfachte Materialien oder Peer-Mentoring aus. Gemeinschaftscolleges, die adaptive Arbeitsabläufe pilotierten, verzeichneten eine um 18 Prozentpunkte verbesserte Abschlussquote im Vergleich zu kohortenbezogenem Unterricht.[1]Journal of Educational Technology and Society, "Adaptive Lernsysteme und Kursabschlussquoten in Gemeinschaftscolleges," jstor.org Dieselben Algorithmen bilden die Grundlage für kompetenzbasierte Bildungsmodelle, die es erwachsenen Lernenden ermöglichen, nach dem Nachweis von Beherrschung voranzuschreiten – ein Ansatz, der mit der Nachfrage der Gig-Economy nach bedarfsgerechter Weiterbildung übereinstimmt.

Staatliche Förderung digitaler Bildungsinfrastruktur

Entwicklungsländer erhöhten ihre Budgets für digitales Lernen im Jahr 2025 um 34 % gegenüber dem Vorjahr und leiteten 12,7 Milliarden USD in Konnektivität, Geräte und Plattformlizenzen. Indiens PM eVIDYA 2.0 stellte 85 Milliarden INR (1,02 Milliarden USD) bereit, um 150.000 öffentliche Schulen mit Breitband und LMS-Zugang auszustatten. Südafrika schloss einen Nulltarif-Datendeal mit Vodacom ab und hob die mobilen Bandbreitengebühren für zugelassene Bildungsdomänen auf. Diese Initiativen stimulieren die Nachfrage nach Volkssprachen-Schnittstellen, Offline-Synchronisierungsmodulen und leichten Video-Codecs, die in Umgebungen mit geringer Bandbreite funktionieren. Anbieter, die in der Lage sind, die Benutzererfahrung zu lokalisieren und mit regionalen Verlagen zu kooperieren, erschließen langfristige Chancen, da Ministerien Plattformen suchen, die gleichzeitig als nationale Lerngrundlagen dienen.

Arbeitgebernachfrage nach Mikrozertifikaten zur Kompetenzverifizierung in asiatisch-pazifischen Fertigungszentren

Hersteller integrieren blockchain-verifizierte Zertifikate in Einstellungs-, Onboarding- und Beförderungsprozesse. Foxconn verlangt von Bewerbern, einen 40-stündigen LMS-Kurs zu Industrie 4.0 zu absolvieren, bevor sie in die Produktionslinien eintreten – eine Richtlinie, die die Fehlerquoten im ersten Monat im Jahr 2025 um 19 % senkte. Indiens Nationales Kreditrahmenwerk ermöglicht es Arbeitnehmern, modulare LMS-Credits zu formalen Diplomen zu stapeln und so einen portablen Kompetenzpass zu bilden. Als Reaktion darauf integrieren Plattformanbieter Zertifizierungsnetzwerke wie Credly für die Echtzeit-Verifizierung und reduzieren so den Zertifikatsbetrug in Umgebungen mit hoher Mitarbeiterfluktuation. Das Ergebnis ist anhaltende Unternehmensausgaben für Systeme, die Mikrozertifikate über Lieferkettenpartner hinweg ausstellen, speichern und authentifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende SaaS-Lizenzierungsinflation pro Lernenden belastet K-12-Budgets | -1.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Lückige Breitbandabdeckung begrenzt die Bereitstellung immersiver Inhalte im ländlichen Afrika und Südasien | -1.5% | Subsaharisches Afrika und Südasien | Langfristig (≥4 Jahre) |

| Fragmentierte Datenstandards behindern HRIS-LMS-Integrationen in traditionellen europäischen Unternehmen | -0.9% | Europa | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien schrecken kleine Gesundheitsdienstleister von der Cloud-Migration ab | -0.7% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende SaaS-Lizenzierungsinflation pro Lernenden belastet K-12-Budgets

Die durchschnittlichen Gebühren pro Lernenden stiegen im Jahr 2025 um 11 % und verbrauchten 22 % der Budgets für Bildungstechnologie in vielen US-amerikanischen Schulbezirken. Der Schock bei der Vertragsverlängerung zwingt Administratoren dazu, zwischen Premium-LMS-Funktionen und wesentlichen Hardwarekäufen zu wählen, was die Gerechtigkeitslücken zwischen wohlhabenden und ressourcenarmen Schulen vergrößert. Einige Bezirke verhandeln Konsortiumspreise, während andere zu Open-Source-Moodle-Instanzen migrieren. Freemium-Tarife, die von kommerziellen Anbietern eingeführt wurden, schaffen ein Zwei-Geschwindigkeiten-Ökosystem, in dem Premium-Analysen und adaptive Bewertungen für finanzschwache Einrichtungen unerreichbar bleiben. Ohne Entlastung riskieren Bezirke, zu veralteten Lernmethoden zurückzukehren, die die während der Pandemie erzielten Fortschritte bei der digitalen Kompetenz untergraben.

Lückige Breitbandabdeckung begrenzt die Bereitstellung immersiver Inhalte im ländlichen Afrika und Südasien

Die Breitbandpenetration liegt in großen Teilen des subsaharischen Afrikas und Südasiens unter 35 % und behindert die Bereitstellung von Videovorlesungen, virtuellen Labors und Augmented-Reality-Simulationen. In Nigeria fehlt 72 % der weiterführenden Schulen ein zuverlässiges Internet, was Lehrer dazu zwingt, USB-Sticks mit Kursmaterialien aus städtischen Zentren zu transportieren, was Echtzeit-Analysen ausschließt. Indiens Bharatnet-Glasfaserausbau erreichte bis Dezember 2025 nur 58 % seines Ziels.[2]Bharatnet-Projekt der Regierung Indiens, "Fortschrittsbericht zum Glasfaserausbau Q4 2025," bharatnet.gov.in Anbieter veröffentlichen Offline-First-Architekturen, die Inhalte auf mobilen Geräten zwischenspeichern und Fortschrittsdaten zeitweise synchronisieren, doch diese Workarounds opfern das Feedback der Lehrkräfte und die Dynamik des sozialen Lernens. Bis sich die Konnektivität auf der letzten Meile verbessert, wird immersiver Inhalt ein Privileg städtischer Lernender bleiben und die Nachfrage nach bandbreitenintensiven LMS-Funktionen in ländlichen Märkten einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da die Ökosystemkomplexität zunimmt

Nach Komponente dominierten Paketlösungen mit einem Umsatzanteil von 71,44 % im Jahr 2025, während Dienstleistungen voraussichtlich mit einer CAGR von 14,86 % bis 2031 beschleunigen werden, da Käufer zunehmend Anpassung und verwaltete Administration auslagern. Lösungen generierten den Großteil des Umsatzes im Jahr 2025, doch das Dienstleistungssegment weitet seinen Fußabdruck auf der Grundlage zweistelligen Wachstums aus. Unternehmen, die erstklassige Lernsuiten eingesetzt haben, stehen nun vor wachsenden Integrationsaufgaben, von der Abbildung von Kompetenzrahmen bis zur Konfiguration von Single-Sign-On über unterschiedliche HR- und Gehaltsabrechnungssysteme hinweg. Viele verlassen sich auf Managed-Services-Anbieter, die eine Verfügbarkeit von 99,9 % garantieren und globale Inhaltskataloge verwalten, die auf regionale Datenschutzvorschriften abgestimmt sind.

Das Wachstum der Dienstleistungen wird weiter durch ergebnisbasierte Verträge gestärkt, die Gebühren an messbare Gewinne wie Kursabschlussquoten knüpfen. Dies richtet die Anreize der Anbieter auf den Lernerfolg aus und ermutigt risikoaverse Käufer, größere Transformationsbudgets zu genehmigen. Bildungseinrichtungen profitieren auch von Train-the-Trainer-Bootcamps, die die Abhängigkeit von externen Beratern verringern und Lehrkräften ermöglichen, digitale Kurse intern zu gestalten. Die doppelte Dynamik aus unternehmerischem Outsourcing und akademischem Kapazitätsaufbau stärkt Dienstleistungen als entscheidenden Umsatzhebel im Markt für Lernmanagementsysteme (LMS).

Nach Bereitstellungsmodus: Cloud gestützt durch offene APIs

Cloud-Bereitstellungen hielten im Jahr 2025 88,24 % des Marktes für Lernmanagementsysteme und unterstreichen die Attraktivität elastischer Infrastruktur, die sich an schwankende Einschreibungszahlen anpasst. Multinationale Unternehmen bevorzugen mandantenfähige SaaS-Modelle, da offene REST-APIs es Plattformen ermöglichen, Lernerdaten aus CRM-, E-Commerce- und Marketing-Automatisierungssystemen zu integrieren und einheitliche Profile zu erstellen, die lebenslanges Engagement unterstützen. Selbst Branchen mit souveränen Datenmandaten, wie Verteidigung und Bankwesen, erkunden hybride Architekturen, die sensible Daten auf lokalen Servern halten, während Analyse-Dashboards in die öffentliche Cloud verlagert werden. Edge-Computing-Caches in Fertigungsanlagen und abgelegenen Campussen liefern hochauflösende Inhalte mit geringer Latenz und synchronisieren Beherrschungsaufzeichnungen mit zentralen Datenseen, was die adressierbare Nachfrage verbreitert und die Vorrangstellung der Cloud festigt.

Nach Bereitstellungsmodus hielten Cloud-Plattformen nicht nur 88,24 % Marktanteil im Jahr 2025, sondern werden auch voraussichtlich mit einer CAGR von 14,22 % bis 2031 expandieren, während On-Premise- und Hybridmodelle nur einstelliges Wachstum verzeichnen. Die Einführung wird weiter durch Organisationen angetrieben, die eine skalierbare Bereitstellung ohne den Aufwand von Hardware-Erneuerungszyklen anstreben, insbesondere da globale Lernökosysteme zunehmend verteilt werden. Hybride Konzepte gewinnen weiterhin selektiv an Bedeutung für regulierte Sektoren, doch die betriebliche Effizienz, Integrationstiefe und Analysefähigkeiten von Cloud-Bereitstellungen sichern ihre Position als dominante Grundlage des Marktes für Lernmanagementsysteme (LMS).

Nach Liefermodus: Blended Learning bestätigt die Mensch-plus-Digital-Gleichung

Fernlernen generierte 48,76 % des Umsatzes im Jahr 2025 und war damit der größte Liefermodus in diesem Jahr, doch Blended Learning gewinnt die stärkste Dynamik aufgrund seiner messbaren Auswirkungen auf den Kompetenztransfer. Die Kombination von selbstgesteuerten Modulen mit Präsenzworkshops verbessert die Behaltensleistung um 27 %, was Lern- und Entwicklungsleiter dazu veranlasst, Budgets auf Plattformen umzuleiten, die für synchrones Coaching auf Basis asynchroner Mikromodule optimiert sind. Dieser Wandel spiegelt einen breiteren Schwenk von statischen Kursformaten zu dynamischen Strukturen wider, die die Anwendung in der realen Welt stärken und das Engagement der Lernenden aufrechterhalten.

Virtuelle Klassenzimmer mit Virtual Reality stellen die neueste Entwicklung des Blended-Learning-Modells dar. Lernende aus verschiedenen Zeitzonen können in gemeinsamen dreidimensionalen Arbeitsbereichen zusammenarbeiten, Maschinenmodelle manipulieren oder Kundeninteraktionen ohne Reisekosten oder logistische Barrieren simulieren. Anbieter, die natives VR-Streaming und Echtzeit-Analysen unterstützen, sind positioniert, um inkrementelle Anteile zu gewinnen, da Unternehmen immersive, aber skalierbare Lernerfahrungen suchen. Da Blended Learning voraussichtlich mit einer CAGR von 13,48 % wachsen wird, bewegt sich der Markt stetig in Richtung multimodaler Bereitstellung als nächstem Standard im Ökosystem des Marktes für Lernmanagementsysteme (LMS).

Nach Unternehmensgröße: Schlüsselfertige Plattformen erschließen die Einführung bei KMU

Großunternehmen blieben mit einem Marktanteil von 62,36 % im Jahr 2025 die größten Umsatzbeiträger, doch die Einführung bei KMU beschleunigt sich, da die Preiskompression die Erschwinglichkeitslücke im Markt für Lernmanagementsysteme (LMS) verringert. Plattformen wie TalentLMS bieten vorkonfigurierte Onboarding- und Compliance-Vorlagen, die es einem Hersteller mit 200 Mitarbeitern ermöglichen, innerhalb von Tagen zu starten. Zwischen 2023 und 2025 sanken die Kosten pro Nutzer für KMU-Tarife um 18 %, wodurch unternehmensweite Analyse- und Berichtsfähigkeiten für kleinere Teams erreichbar wurden. Die Integration mit KMU-freundlichen Anwendungen wie QuickBooks für die Buchhaltung und HubSpot für das Marketing reduziert den Verwaltungsaufwand, während In-Produkt-Tutorials nicht-technisches Personal befähigen, benutzerdefinierte Kurse ohne externe Unterstützung zu gestalten.

Branchenspezifische Vorlagen für Gastgewerbe, Einzelhandel und Bauwesen vereinfachen die Bereitstellung weiter, verkürzen die Amortisationszeit und erweitern die Einführung von Lernmanagementsystemen bei Organisationen mit begrenzten IT-Ressourcen. Nach Unternehmensgröße werden KMU voraussichtlich mit einer CAGR von 14,09 % wachsen, angetrieben durch schlüsselfertige Abonnementtarife, die die Kosten pro Nutzer senken und die Einführung vereinfachen. Während Großunternehmen weiterhin den Großteil des aktuellen Umsatzes generieren, wird das KMU-Segment zu einem zunehmend einflussreichen Treiber der Marktexpansion.

Nach Endnutzerbranche: Mandate zur kontinuierlichen beruflichen Entwicklung treiben die Einführung im Gesundheitswesen voran

Bildungseinrichtungen führten die Ausgaben im Jahr 2025 mit einem Umsatzanteil von 40,68 % an, doch die Gesundheitsbranche weist die stärkste Wachstumsdynamik auf und expandiert mit einer CAGR von 13,68 %. Die EU-Richtlinie 2013/55/EU verpflichtet Krankenhäuser, digitale Prüfpfade der Stunden zur kontinuierlichen beruflichen Entwicklung zu führen, was die Migration von Papierprotokollen zu automatisierten LMS-Compliance-Modulen fördert. Pharmazeutische Sponsoren überlagern Just-in-Time-Schulungen zu Guter Klinischer Praxis, um Studienteams mit sich entwickelnden Vorschriften in Einklang zu halten.

Gleichzeitig verlassen sich Banken auf Arbeitsabläufe in Lernmanagementsystemen (LMS), um Auffrischungsschulungen zur Geldwäschebekämpfung zu dokumentieren, und Hersteller zertifizieren Bediener nach ISO 9001 und OSHA-Protokollen. Einzelhändler setzen mobile Mikrolektionen ein, die in Schichtpausen passen, und vergeben digitale Abzeichen zur Steigerung des Engagements. Der gemeinsame Nenner ist eine Prüfanforderung, die die Plattform von optional zu geschäftskritisch erhebt und die Reichweite des Marktes für Lernmanagementsysteme in stark regulierten Branchen erweitert.

Geografische Analyse

Nordamerika behielt den größten regionalen Anteil mit 36,52 % im Jahr 2025. Unternehmen in den Vereinigten Staaten investieren stark in xAPI-konforme Analysen, die granulare Kompetenzlücken aufzeigen, während kanadische Regierungsbehörden zweisprachige Bereitstellung priorisieren, um den Datenschutzmandaten des PIPEDA zu entsprechen. Mexiko entwickelt sich zu einem Nearshore-Zentrum für Implementierungsdienstleistungen, das es Anbietern ermöglicht, nordamerikanische Support-Fenster zu erweitern, ohne Silicon-Valley-Gehaltskosten zu verursachen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,88 %, angetrieben durch Indiens PM eVIDYA 2.0-Einführung und Chinas Mandat, dass staatseigene Unternehmen Kompetenzen in der intelligenten Fertigung zertifizieren.[3]Ministerium für Industrie und Informationstechnologie China, "Mandat zur Zertifizierung intelligenter Fertigung," miit.gov.cn Japan subventioniert die Umschulung von Unternehmen, um den Rückgang der Erwerbsbevölkerung auszugleichen, und übernimmt bis zu 70 % der LMS-Lizenzgebühren. Südostasiatische Hersteller übernehmen blockchain-verifizierte Zertifikate, um eine hohe Mitarbeiterfluktuation zu bewältigen, und festigen die Region als Wachstumsmotor für den Markt für Lernmanagementsysteme (LMS).

Europa zeigt eine stetige Einführung, doch fragmentierte Datenschutzgesetze zwingen Anbieter, mehrere Datenschutzzonen zu unterhalten. Nordische Länder pilotieren kompetenzbasierte Bildung, die auf adaptiven Bewertungen basiert, Deutschland digitalisiert die Ausbildungsverfolgung, und paneuropäische Inhaltskonsortien teilen Kursbibliotheken, um Entwicklungskosten zu senken. Investitionen im Nahen Osten konzentrieren sich auf mobile Plattformen mit Offline-Synchronisierung, während Afrikas Barriere die Konnektivität auf der letzten Meile bleibt. Südamerika gewinnt an Dynamik, da Brasilien Universitätslehrpläne digitalisiert und Chile öffentlich-private Lizenzierungsmodelle erkundet, die anonymisierte Analysen gegen Plattformrabatte tauschen.

Regulatorisches Umfeld

Die Regulierung von Lernmanagementsystemen umfasst den Datenschutz für Schüler- und Mitarbeiterdaten, Barrierefreiheit und branchenspezifische Prüfbarkeitsanforderungen, die zunehmend die Beschaffungsberechtigung im Bildungswesen und in regulierten Branchen beeinflussen. In den Vereinigten Staaten müssen K-12-Implementierungen den Datenschutzverpflichtungen für Schülerdaten entsprechen, wie etwa Kaliforniens K-12 Pupil Online Personal Information Protection Act (BPC 22584), während mehrere bundesstaatliche Rahmenwerke den digitalen und virtuellen Lernbetrieb regeln, darunter Floridas Gesetz Abschnitt 1002.321 und Arkansas' Regeln für digitale Lernkurse (6 CAR 93-109). In Europa beeinflussen die Barrierefreiheitsanforderungen für IKT-Produkte und -Dienstleistungen gemäß ETSI EN 301 549 öffentliche Ausschreibungen und drängen LMS-Anbieter zu Accessibility-by-Design bei Autorenwerkzeugen, Bewertungen und Berichtsworkflows.

Auch nationale Normungsprozesse verschärfen die Plattformanforderungen für Fernunterricht. In China trat die Umsetzung von GB/T 21644-2025 (allgemeine Anforderungen an Netzwerk-Fernlernplattformen) am 1. Mai 2026 im Rahmen des nationalen Normensystems in Kraft und erhöht damit die Anforderungen an plattformweite technische und Serviceanforderungen in einem der größten digitalen Bildungsmärkte. Im Nahen Osten bieten die E-Learning-Standards des saudi-arabischen National eLearning Center (NELC) eine formale Referenz für Bildungs- und Ausbildungseinrichtungen und unterstreichen die Notwendigkeit dokumentierter Unterrichtsqualität, Governance und Plattformfähigkeiten. Über alle Regionen hinweg werden Cybersicherheits-Rahmenwerke wie ISO/IEC 27001 und NIST-konforme Kontrollen zunehmend als de facto Compliance-Hürden in Ausschreibungen genutzt, insbesondere dort, wo cloud-first LMS-Implementierungen dominieren und Drittanbieter-Integrationen die Angriffsfläche erweitern.

Wertschöpfungskettenanalyse

Die LMS-Wertschöpfungskette beginnt bei Kernplattformanbietern, die SaaS- und Hybridlernplattformen entwickeln, gefolgt von angrenzenden Technologiebeitragenden wie Cloud-Infrastrukturanbietern, Identitäts- und Zugriffsmanagement (SSO), Analytik und KI-Diensten, die Personalisierung und Workflow-Automatisierung unterstützen. Content- und Bewertungsanbieter (Verlage, Zertifizierungsnetzwerke und Schulungsorganisationen) erweitern den Plattformnutzen durch Kursbibliotheken, Micro-Credentials und Prüfungsaufsicht. Implementierungspartner und Managed-Service-Anbieter konfigurieren dann Mandantenumgebungen, integrieren HRIS-, CRM-, SIS- und Kollaborationstools und unterstützen den laufenden Betrieb, was der steigenden Servicenachfrage des Marktes entspricht, da Integrationen und Anforderungen an die Datenresidenz zunehmen.

Vertrieb und Ökosystemskalierung hängen zunehmend von Interoperabilitätsstandards und Partnermarktplätzen ab. Normungsgremien wie 1EdTech (ehemals IMS Global) unterstützen Learning Tools Interoperability (LTI) für die sichere Tool-zu-Plattform-Konnektivität und OneRoster (einschließlich OneRoster 1.2) für den Austausch von Klassen- und Einschreibungsdaten zwischen SIS und LMS, wodurch die Standardkonformität zu einer praktischen Beschaffungsanforderung wird. Große LMS-Anbieter, darunter D2L, Instructure und Anthology (Blackboard), betreiben strukturierte Partnerprogramme, die Integrationen zertifizieren und Markteinführungswege für Drittanbieteranwendungen, Vertriebspartner und Service-Delivery-Partner schaffen. Engpässe konzentrieren sich in der Regel auf Integrationskomplexität, fragmentierte Datenmodelle und Sicherheitsprüfzyklen, was den Wert vorgefertigter Konnektoren, zertifizierter Apps und standardbasierten Datenaustauschs erhöht, um die Implementierungszeit zu verkürzen und das langfristige Wechselrisiko zu senken.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen weniger als 40 % des Umsatzes, was ausreichend Raum für Nischenspezialisten im Markt für Lernmanagementsysteme (LMS) lässt. Cornerstone OnDemand, Anthology und Instructure verteidigen ihre Unternehmens- und Bildungspositionen durch die Bündelung vertikaler Module wie Tracker für kontinuierliche berufliche Entwicklung im Gesundheitswesen und K-12-Elternportale. Herausforderer wie Docebo und 360Learning nutzen generative KI-Erstellung und kollaborative Arbeitsabläufe, um Mittelmarktkunden abzuwerben.

Technologieintegration definiert das Wettbewerbsfeld. Microsoft und Google nutzen die Allgegenwart ihrer Produktivitätssuiten, um leichtgewichtige LMS-Funktionen ohne zusätzliche Lizenzgebühren einzubetten, was eigenständige Anbieter behindert, die die Bündelwirtschaft nicht erreichen können. Startups differenzieren sich durch Blockchain-Zertifizierung, VR-Simulationen und ergebnisbasierte Preisgestaltung, die das Risiko auf Anbieter verlagert. SAPs Patent aus dem Jahr 2025 für einen Abbruchvorhersagealgorithmus signalisiert eine Zukunft, in der prädiktive Analysen und Echtzeit-Interventionen zum Standard werden.

Strategische Schritte im Jahr 2025 umfassen Anthologys Übernahme von Intellum für 180 Millionen USD zur Erweiterung der Unternehmensreichweite, Oracles Kauf des Inhaltskatalogs von Skillsoft für 320 Millionen USD zur Schaffung eines integrierten Plattform-plus-Inhalt-Pakets sowie Cornerstones Partnerschaft mit Credly für die sofortige Zertifikatsverifizierung. Diese Deals zielen darauf ab, Ökosysteme zu sichern, die Wechselkosten unerschwinglich machen, doch die Open-API-Bewegung stellt sicher, dass Best-of-Breed-Integrationen für Käufer, die Flexibilität priorisieren, weiterhin realisierbar bleiben.

Marktführer im Bereich Lernmanagementsysteme (LMS)

Cornerstone OnDemand, Inc.

D2L Corporation

IBM Corporation

McGraw-Hill Companies

Anthology Inc. (Blackboard)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Modernisierung von Plattformen im öffentlichen Sektor und Governance-Rahmenwerke schaffen Freiräume für Anbieter, die nationale oder systemweite Anforderungen erfüllen können, während die Interoperabilität erhalten bleibt. Die im März 2026 von UNESCO, UNICEF und ITU veröffentlichte Charter for Public Digital Learning Platforms bietet einen Governance- und Gestaltungsreferenzpunkt für öffentliche digitale Lernplattformen und verstärkt die Nachfrage nach prüfbarer Verwaltung, Privacy-by-Design und transparenten operativen Kontrollen bei Beschaffungen von Ministerien und Behörden. In den Vereinigten Staaten erhöht auch die landesweite und systemweite LMS-Beschaffung die adressierbaren Vertragsgrößen, wie das North Carolina Session Law 2025-62 zeigt, das den State Board of Community Colleges anweist, bis zum 31. Dezember 2025 ein einheitliches LMS für alle Community Colleges auszuschreiben, wobei der Systemübergang bis zum 31. Dezember 2027 abgeschlossen sein soll.

Eine zweite Chancenzone ist der Wandel des LMS von einem Kursarchiv zu einer KI-fähigen Workflow-Ebene, die Inhaltserstellung, Kompetenzzuordnung und die Sammlung von Compliance-Nachweisen automatisiert. Utahs Regeln für das Statewide Online Education Program (R277-726), die seit März 2026 in Kraft sind, schreiben LMS-basierte Nachweise für die Teilnahme von Schülern und die finanzielle Compliance vor und unterstützen damit die Nachfrage nach stärkerer Telemetrie, Anwesenheits- und Teilnahmenachweisen sowie belastbarer Berichterstattung. Auf der kommerziellen Seite entwickelt sich die Produktisierung von agentenbasierter und generativer KI durch Anbieter rasch weiter: Instructure führte im März 2026 den IgniteAI Agent für Canvas-Workflows ein, und Docebo stellte im April 2026 AgentHub und Skills Intelligence vor, um autonome Agenten mit Kompetenzzuordnung zu vereinen. Diese Einführungen unterstreichen die Käuferanforderungen an sichere Integrationen (offene APIs, LTI/OneRoster-Konnektivität), erklärbare Analytik und ergebnisverknüpfte Verwaltung, insbesondere in regulierten Branchen wie der medizinischen Weiterbildung, wo digitale Prüfpfade obligatorisch sind.

Aktuelle Branchenentwicklungen

- Juli 2026: D2L kündigte auf seiner Fusion-2026-Veranstaltung KI-gestützte Content-Erstellung und personalisierte Lern-Updates an, einschließlich neuer Funktionen unter D2L Lumi. Die Veröffentlichung stärkt die Wettbewerbsposition in den Bereichen Autorenwerkzeuge und adaptive Bereitstellung, zwei Bereiche, in denen Institutionen messbare Produktivitätssteigerungen neben cloud-first Implementierungen erwarten.

- Dezember 2025: IBM und Pearson gaben eine Zusammenarbeit zur Entwicklung neuer KI-gestützter Lerntools für Organisationen und Einzelpersonen bekannt. Die Partnerschaft erweitert den Pool an unternehmenstauglichen KI-Lernressourcen, die über LMS- und Learning-Experience-Ökosysteme bereitgestellt werden können, und verstärkt die Integrationsanforderungen über Plattformen hinweg.

- Juli 2024: IBM stellte neue SkillsBuild-Zertifikate für Cybersicherheit und Datenanalyse vor, die in mehreren US-Community-College-Systemen eingesetzt werden sollen. Der Rollout unterstützt den Wandel hin zu Kompetenznachweis-Zertifikaten und erhöht die Nachfrage nach LMS-Workflows, die Programme verwalten, den Abschluss verfolgen und prüfbare Aufzeichnungen im großen Maßstab erstellen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Lernmanagementsysteme wird definiert als Umsatz, der mit Softwareplattformen erzielt wird, die zur Erstellung, Bereitstellung, Verwaltung und Verfolgung digitaler Lern- und Schulungsprogramme für akademische, betriebliche und öffentliche Nutzer eingesetzt werden, sowohl bei Cloud- als auch bei On-Premise-Implementierungen.

Ausschlüsse des Anwendungsbereichs: Wir schließen eigenständige Content-Autorenwerkzeuge, kundenspezifische interne Portale, die nicht kommerziell vertrieben werden, und generische Videokonferenztools, die nicht als LMS fungieren, aus.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Liefermodus

- Fernlernen

- Präsenztraining

- Blended Learning

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Pharmazeutika

- Fertigung

- Einzelhandel und Konsumgüter

- Bildungseinrichtungen

- Regierungsbehörden

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Nordische Länder

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Südamerika

- Brasilien

- Mexiko

- Rest von Südamerika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung von Nachfragesignalen und Adoptionskontexten, die erklären, warum die LMS-Ausgaben steigen oder sich verlangsamen. Wir überprüfen typischerweise öffentliche Indikatoren zu Bildung und Berufsausbildung, wie Daten des US-Bildungsministeriums, der UNESCO, der OECD und der Weltbank, und gleichen anschließend Notizen zu digitalen Kompetenzen und E-Learning-Akzeptanz aus Quellen wie der ILO und nationalen Statistikbehörden ab.

Um die Zahlen fundiert zu halten, werden Umsatzangaben der Anbieter durch Jahresberichte, SEC-Einreichungen, Investorenpräsentationen und seriöse Presseberichterstattung über Vertragsgewinne und Produktänderungen überprüft. Patentdatenbanken werden ebenfalls durchgesehen, um den Feature-Zyklus zu verstehen (zum Beispiel KI-gestützte Kursempfehlungen, Analytik und Integrationen), und ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Marktanalysen wird selektiv genutzt, wenn öffentliche Aufschlüsselungen begrenzt sind. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf, zu validieren, was tatsächlich gekauft wird und wie sich die Preisgestaltung entwickelt, da LMS-Verträge je nach Endnutzer und Implementierungsart unterschiedlich aussehen können. Wir befragen eine Mischung aus Plattformanbietern, Implementierungspartnern und käuferseitigen Schulungsleitern in den wichtigsten Regionen und nutzen diese Eingaben dann, um Adoptionsraten, Verlängerungsmuster und realistische ASP-Bereiche zu bestätigen, bevor endgültige Annahmen festgelegt werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 37% | EMEA: 31% |

| Kleinere Anbieter: 22% | Manager: 50% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, der das gesamte potenzielle Lernendenaufkommen und die Schulungsintensität mit der LMS-Adoption verknüpft, und übersetzt diese Nachfrage anschließend anhand typischer Abonnement- und Supportpreisstrukturen in Ausgaben. Das Modell wird durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenartige Umsatzaggregationen von Anbietern, Kanalprüfungen mit Implementierungspartnern und einfache ASP-mal-Nutzervolumen-Berechnungen für einige repräsentative Käuferkohorten.

Einige der Eingaben, auf die wir uns stützen (exemplarisch), umfassen Budgets für betriebliches Lernen und Entwicklung, Einschreibungen im Hochschulbereich und die Durchdringung von Online-Kursen, das Tempo der Cloud-Migration in Unternehmen, das Verhalten bei Verlängerungen und Sitzplatzerweiterungen sowie den Anteil der Käufer, die integrierte Module wie Analytik und Content-Marktplätze wählen. Wo Umsatzaufschlüsselungen nicht eindeutig sind, werden Lücken durch konservative Zuordnungsregeln geschlossen, die in Interviews auf ihre Belastbarkeit geprüft und angepasst werden, wenn regionale Adoptionssignale nicht übereinstimmen. Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch Trendglättung, wobei die Wachstumspfade an Treiber wie Compliance-Schulungsintensität, die Beständigkeit von Remote- und Hybridarbeit und Beschaffungsverschiebungen hin zu mehrjährigen Abonnements gekoppelt sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale überprüft, einschließlich Umsatzangaben der Anbieter, Rückmeldungen zur Käuferakzeptanz und Makroindikatoren, die Volumenänderungen erklären können. Wenn eine Zahl unstimmig erscheint, werden die Annahmen zu Durchdringung, Preisgestaltung oder regionaler Gewichtung erneut überprüft, und Nachfassgespräche werden ausgelöst, wenn die Abweichung nicht durch öffentlich sichtbare Ereignisse erklärt werden kann.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten von einem weiteren Analysten überprüft, um Einheitsprobleme, Doppelzählungen und ungewöhnliche Wachstumssprünge zu erkennen. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit die aktuellsten öffentlichen Informationen für Kunden berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Lernmanagementsysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte LMS-Marktwerte unterscheiden sich häufig, da Unternehmen nicht die gleichen Umsatzströme erfassen, und auch der Zeitpunkt der Basisjahre und Währungsumrechnungen kann variieren. Unterschiede zeigen sich auch, wenn eine Schätzung eine schnellere Erweiterung der Unternehmensplätze annimmt, oder wenn Dienstleistungen als großes gebündeltes Zusatzangebot behandelt werden.

Die Hauptabweichung ergibt sich in der Regel daraus, was als LMS-Umsatz im Gegensatz zu angrenzender Lerntechnologie behandelt wird, und wie die Abonnementpreisgestaltung im Zeitverlauf projiziert wird. Einige Schätzungen beziehen eigenständige Autorenwerkzeuge, generische Kollaborationstools oder breitere digitale Lernprogramme ein, während andere aggressive Wachstumsszenarien aus einem kurzen historischen Zeitfenster anwenden. Durch die Trennung kommerziell vertriebener LMS-Plattformen von angrenzenden Tools und die Validierung von Adoptions- und Verlängerungsmustern mit käuferseitigen Prüfungen bleibt die Größe von 30,51 Mrd. USD für 2026 eng an den definierten Ausgabenpool bei Mordor Intelligence gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,51 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 28,58 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine breitere Segmentierungsperspektive, ohne klare Ausschlüsse für angrenzende Lerntools zu benennen, was verschieben kann, was als Kern-LMS-Umsatz gezählt wird. |

| Branchenverlag B | 28,82 Mrd. USD (2025) | Berichtet eine Basisjahressumme, die offenbar auf breiteren Gruppierungen von Endnutzern und Bereitstellungsmodi beruht, und legt die Behandlung von Nicht-LMS-Lernsoftware und gebündelten Dienstleistungen nicht dar. |

Betrachtet man die Tabelle insgesamt, so lassen sich die Unterschiede größtenteils durch Umfangsgrenzen, die Wahl des Basisjahres und die Behandlung zugehöriger Dienstleistungen in der Gesamtsumme erklären. Unser Ansatz hält die Gesamtsumme nachvollziehbar an klare Annahmen zu Adoption und Preisgestaltung gebunden, und er bleibt wiederholbar, da jede Anpassung auf beobachtbares Käuferverhalten und offengelegte Umsatzsignale zurückgeführt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lernmanagementsysteme (LMS) im Jahr 2026?

Die Marktgröße für Lernmanagementsysteme erreichte im Jahr 2026 einen Wert von 30,51 Milliarden USD und ist auf dem Weg zu 54,86 Milliarden USD bis 2031 bei einer CAGR von 12,45 %.

Welches Bereitstellungsmodell wächst am schnellsten in unternehmensweiten Schulungsprogrammen?

Cloud-Bereitstellungen expandieren mit einer CAGR von 14,22 %, da Unternehmen elastische Infrastruktur und offene APIs bevorzugen.

Warum erhöhen Gesundheitsorganisationen ihre LMS-Ausgaben?

EU-Vorschriften schreiben digitale Prüfpfade für die kontinuierliche berufliche Entwicklung vor, was LMS-Investitionen im Gesundheitswesen mit einer CAGR von 13,68 % vorantreibt.

Was begrenzt die LMS-Einführung im ländlichen Afrika und Südasien?

Eine Breitbandpenetration unter 35 % schränkt die Bereitstellung videobasierter Inhalte ein und verlangsamt die Einführung immersiver LMS-Funktionen.

Welche aufkommende Technologie beeinflusst die zukünftige LMS-Differenzierung am stärksten?

Generative KI, die die Erstellung von Quizfragen, die Zusammenfassung von Inhalten und adaptives Feedback automatisiert, wird zu einem entscheidenden Merkmal bei der Anbieterauswahl.

Seite zuletzt aktualisiert am: