Marktgröße und Marktanteil der Laser-Haarentfernung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

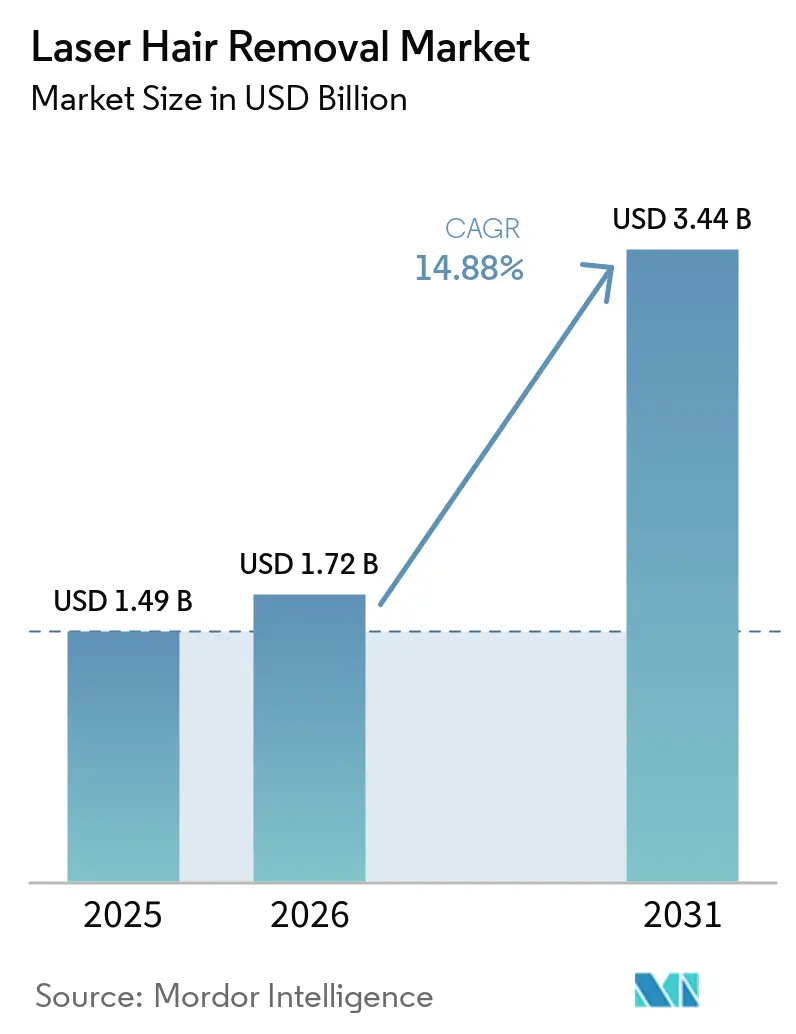

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.88% CAGR |

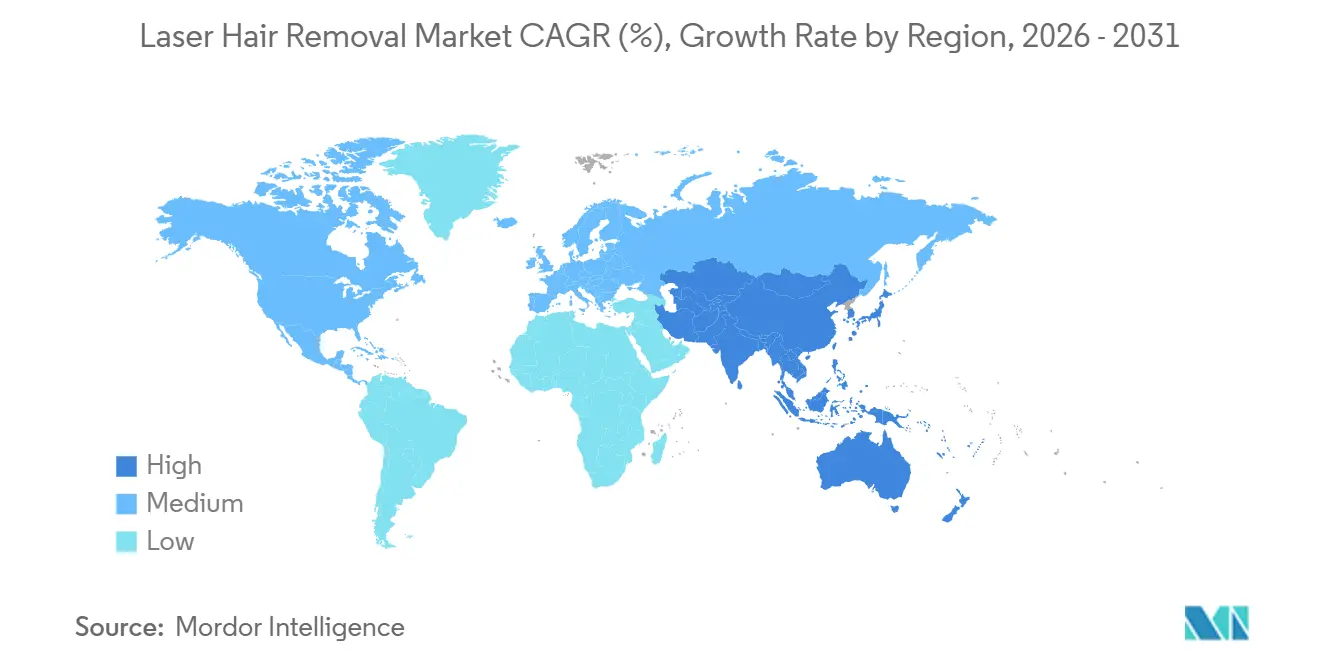

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

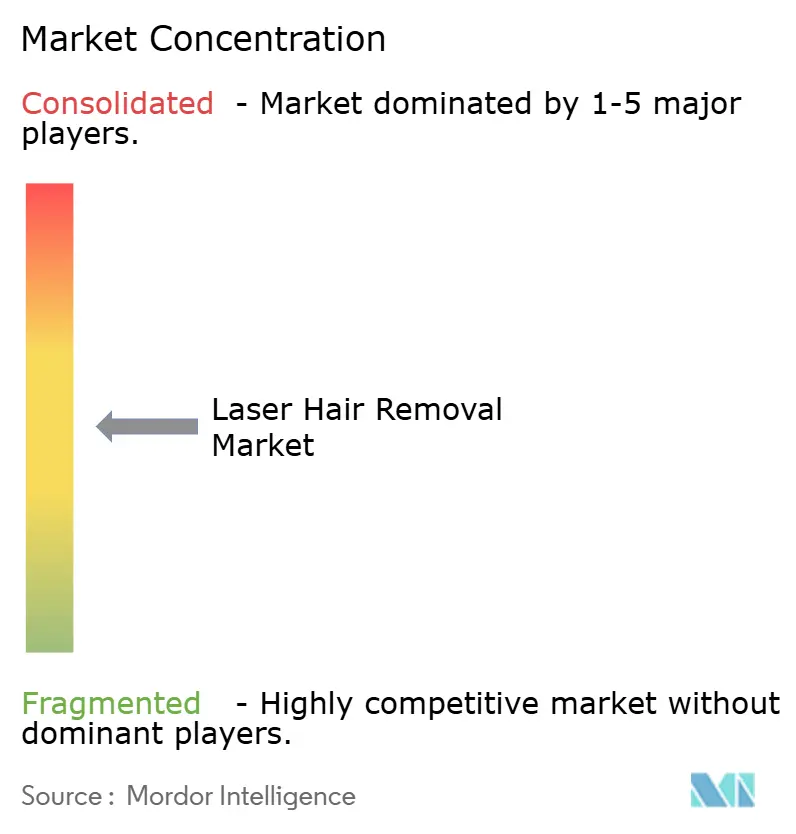

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laser-Haarentfernung von Mordor Intelligence

Die Marktgröße für Laser-Haarentfernung soll von USD 1,49 Milliarden im Jahr 2025 auf USD 1,72 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,88 % über 2026–2031 USD 3,44 Milliarden erreichen.

Die Nachfrage steigt, da dauerhafte Haarreduktion in vielen städtischen Verbrauchergruppen gegenüber wiederholtem Rasieren, Wachsen und anderen zyklischen Methoden zunehmend bevorzugt wird. Der Markt für Laser-Haarentfernung erreicht auch eine breitere Kundenbasis, da spezialisierte Kliniknetzwerke durch Franchise- und unternehmenseigene Modelle in immer mehr Städten expandieren. Gleichzeitig bringen Heimanwendungsgeräte und direkte digitale Verbraucherkanäle Kunden an, die eine Behandlung zuvor als zu teuer oder schwer zugänglich betrachteten. Die Nachfrage nach Systemen, die sicher bei dunkleren Fitzpatrick-Hauttypen funktionieren, verändert ebenfalls den Markt für Laser-Haarentfernung und drängt Anbieter zu einer breiteren Behandlungskompetenz. Der Wettbewerb bleibt aktiv, da sich Premium-OEMs auf schnellere Plattformen, eine breitere Abdeckung von Hauttönen und digitale Servicewerkzeuge konzentrieren, während kleinere Hersteller weiterhin stärker über den Preis konkurrieren.

Wichtigste Erkenntnisse des Berichts

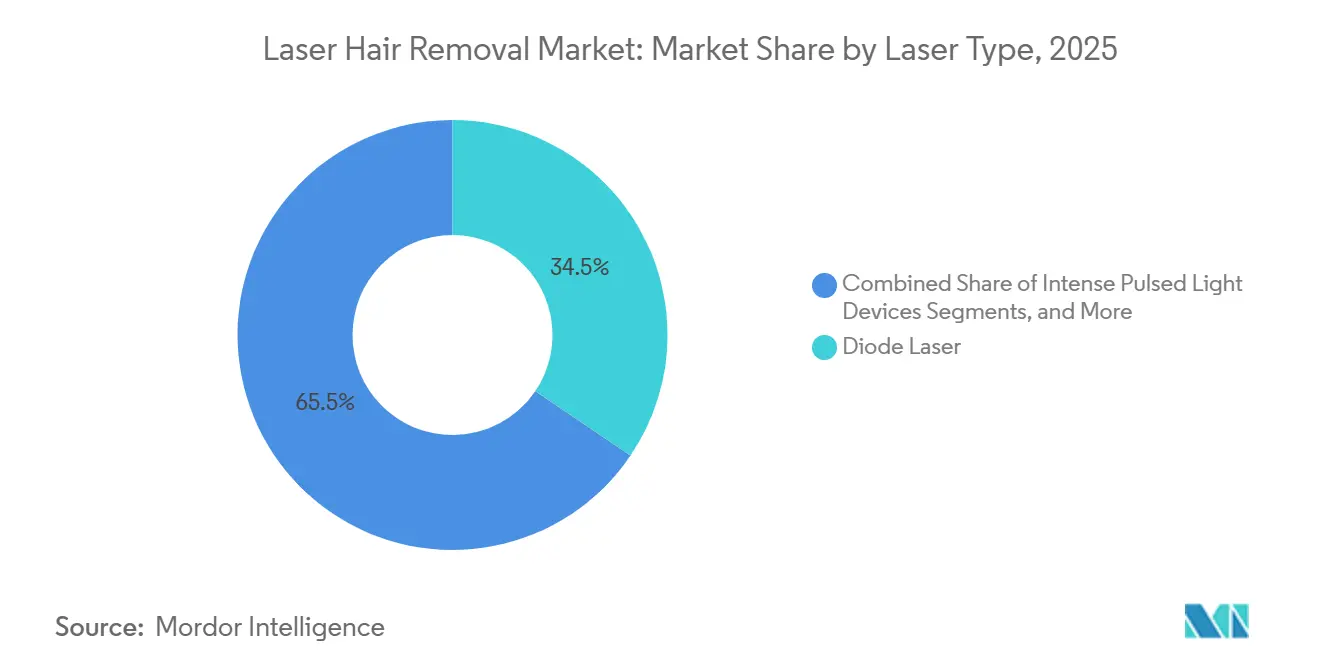

- Nach Lasertyp hielt der Diodenlaser im Jahr 2025 einen Umsatzanteil von 34,45 %, während der Nd:YAG-Laser bis 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen wird.

- Nach Produkttyp entfielen im Jahr 2025 56,88 % des Umsatzes auf eigenständige Lasergeräte, während multifunktionale Lasergeräte im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,78 % wachsen werden.

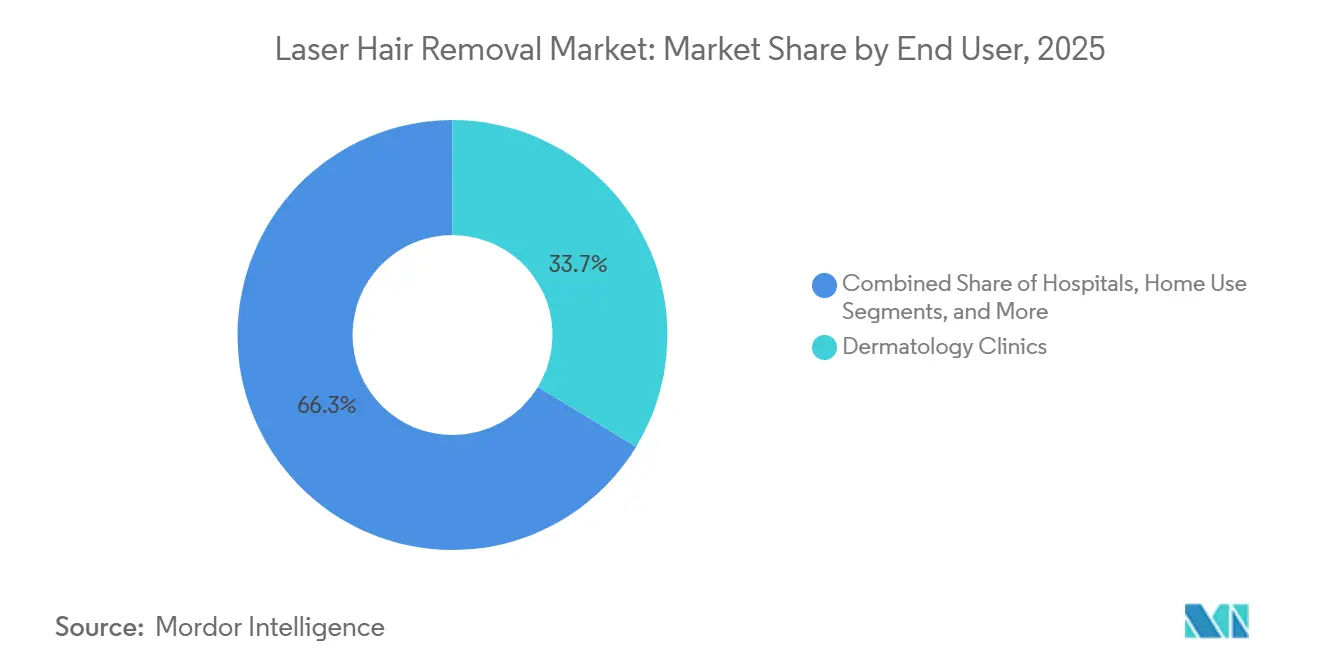

- Nach Endnutzer repräsentierten dermatologische Kliniken im Jahr 2025 33,68 % des Umsatzes, während Heimanwendungsgeräte mit einer prognostizierten CAGR von 16,56 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Geschlecht hielten weibliche Verbraucher im Jahr 2025 einen Anteil von 68,97 % am geschlechtsspezifisch segmentierten Markt und verzeichneten bis 2031 ebenfalls das schnellste prognostizierte Wachstum.

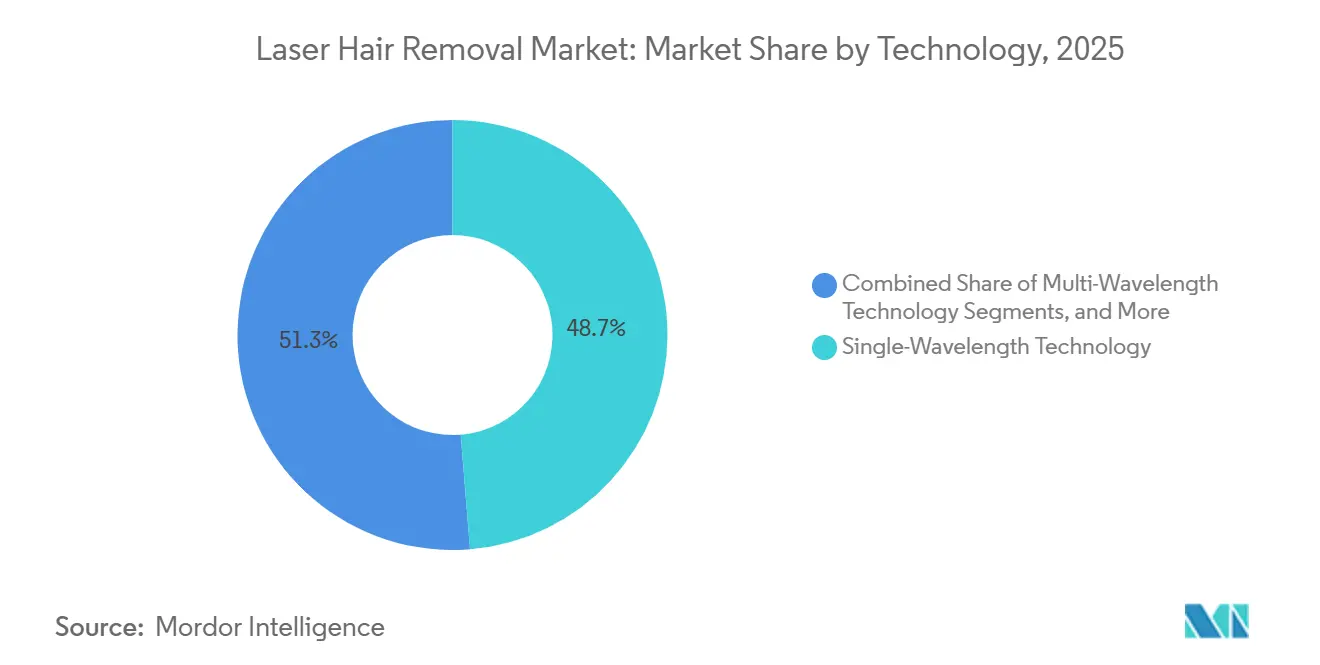

- Nach Technologie erfassten Einwellenlängensysteme im Jahr 2025 48,67 % des Umsatzes, während Mehrwellenlängensysteme im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 17,24 % wachsen werden.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 65,98 % des Umsatzes, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 16,98 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 41,25 % des globalen Umsatzes, während der Asien-Pazifik-Raum im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Laser-Haarentfernung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Präferenz für nicht-invasive ästhetische Eingriffe | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion von Premium-Ästhetikklinik-Netzwerken und Franchises | +2.3% | Nordamerika, Europa und APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu schnelleren Mehrwellenlängen-Plattformen | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von Heimanwendungsgeräten über E-Commerce und Direktvertrieb an Verbraucher | +2.0% | APAC, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Normalisierung der männlichen Körperpflege in Märkten mit hohem verfügbarem Einkommen | +1.7% | Nordamerika, Europa, städtisches APAC | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hauttoninklusiven Systemen in multikulturellen demografischen Gruppen | +1.9% | Nordamerika, Naher Osten und Afrika, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für nicht-invasive ästhetische Eingriffe

Viele Verbraucher betrachten die Laser-Haarentfernung heute als reguläre Körperpflegeleistung und nicht mehr als gelegentlichen Luxus. Dieser Wandel ist bedeutsam, da er Wiederholungsbesuche fördert und größere Mehrfachsitzungspakete im Markt für Laser-Haarentfernung begünstigt. Bis August 2025 hatte Milan Laser Hair Removal auf über 400 Standorte in 38 US-Bundesstaaten expandiert und konzentrierte sich dabei auf Lebenszeitgarantiepakete statt auf Einzelsitzungen.[1]Milan Laser Hair Removal, „Milan Laser Hair Removal feiert die Eröffnung der 400. Klinik”, PR Newswire, prnewswire.com Dieser Ansatz bindet Kunden an eine längere Beziehung und macht es für sie schwierig, nach Behandlungsbeginn zu wechseln. Er kommt auch größeren Betreibern zugute, da sie Marketing- und Servicekosten über ein breiteres Kliniknetzwerk verteilen können. Infolgedessen beobachtet der Markt eine deutliche Spaltung: Organisierte Ketten florieren, während kleinere Anbieter kämpfen und oft auf Einzelbesuchsnachfrage angewiesen sind.

Technologischer Wandel hin zu schnelleren Mehrwellenlängen-Plattformen

Innovationen bei Geräten verbessern nicht nur klinische Ergebnisse, sondern verändern auch die Wirtschaftlichkeit von Behandlungsräumen. Im April 2025 gab Candela bekannt, dass sein GLX-Liefersystem in Kombination mit GentleMax Pro Plus die Zeit zwischen Behandlungen um 81 % verkürzte und die Sitzungsdauer um 21 % reduzierte. Im Anschluss daran stellte Sciton im Juni 2025 seine OMNI-Plattform vor. Dieses 5.000-W-System mit einer Kombination aus 760 nm, 810/940 nm und 1.060 nm Wellenlängen bedient alle Hauttypen und Praxisgrößen. Solche Fortschritte ermöglichen es Kliniken, hohe Volumina effizienter zu bewältigen, die Patienteneignung zu erweitern und die Raumnutzung zu optimieren. Im Gegensatz dazu könnten Kliniken, die an älteren Einwellenlängensystemen festhalten, mit reduziertem Durchsatz und begrenzten Behandlungsoptionen zu kämpfen haben. Diese wachsende Lücke stärkt die Premium-Positionierung im Markt und erhöht den Dringlichkeitsdruck für Upgrades.

Einführung von Heimanwendungsgeräten zur Laser-Haarentfernung über E-Commerce und Direktvertrieb an Verbraucher

Die Nachfrage nach Heimanwendungs-Lasergeräten steigt, angetrieben durch Innovationen wie Abonnement-Nachfüllungen, geführte Routinen und digitale Unterstützung, die eine konsistente Nutzung gewährleisten. Eine Studie aus dem Jahr 2025 hob hervor, dass professionelle Behandlungen zwar stärkere Ergebnisse liefern, Heimanwendungs-IPL-Geräte jedoch unter kontrollierten Bedingungen eine vergleichbare Wirksamkeit zeigten.[2]Candela und Ideal Image, „Ideal Image wertet seine Laser-Flotte zur Haarentfernung mit Candelas GentleMax Pro Plus Laser und dem neuen GLX-Liefersystem auf”, PR Newswire, prnewswire.com Solche Erkenntnisse stärken das Verbrauchervertrauen und machen Heimbehandlungen für Neueinsteiger attraktiver. Marken verbessern auch das Online-Einkaufserlebnis mit Hauttonbewertungen und Gerätezuordnungstools, was die Unsicherheit für Käufer reduziert. Diese Strategie zieht neue Nutzer in den Markt für Laser-Haarentfernung, von denen viele möglicherweise von der Heimanwendung zu professionellen Behandlungen wechseln.

Expansion von Premium-Ästhetikklinik-Netzwerken und Franchises

Mit der Expansion von Premium-Kliniken entstehen Nachfrage in Gebieten, in denen Marken-Laserbehandlungen zuvor begrenzt waren. Bis November 2025 feierte LaserAway seinen 200. Klinikmeilenstein in 35 US-Bundesstaaten und verzeichnete zwei Jahrzehnte ohne eine einzige Schließung. In Kanada eröffnete Laser Clinics im Mai 2025 seinen 8. Standort in Vaughan Mills mit Plänen, auf 40 Standorte landesweit zu expandieren. Jede neue Klinik steigert das lokale Bewusstsein und macht Behandlungen für Mainstream-Verbraucher zugänglicher. Diese Expansion stärkt auch den Einfluss der Ketten bei Beschaffung, Marketing und Preisgestaltung, was es unabhängigen Kliniken, insbesondere in Sekundärstädten, erschwert, Premium-Preise aufrechtzuerhalten.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Risiko von Verbrennungen, Pigmentveränderungen und Bedienerabhängigkeit bei Behandlungsergebnissen | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für professionelle Systeme und wiederkehrende Wartungsverpflichtungen | -1.6% | Naher Osten und Afrika, Südamerika, aufstrebendes APAC | Mittelfristig (2–4 Jahre) |

| Substitutionsdruck durch Heim-IPL und kostengünstige Geräte auf professionelle Behandlungen | -0.9% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Begrenzte Wirksamkeit bei hellem Haar, hormonellem Nachwachsen und bestimmten dunklen Hauttonprofilen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für professionelle Systeme und wiederkehrende Wartung

Kleinere Betreiber stehen vor erheblichen Herausforderungen aufgrund der hohen Anfangsinvestitionen, die für professionelle Systeme erforderlich sind. Jährliche Wartungskosten, die 10 % bis 15 % des Systempreises ausmachen, belasten die Rentabilität von Kliniken mit geringerem Behandlungsvolumen zusätzlich. Dieses Problem ist in Regionen wie Teilen des Nahen Ostens, Südamerikas und aufstrebenden Asien-Pazifik-Märkten ausgeprägter, wo begrenzte Finanzierungsmöglichkeiten und hohe Einfuhrzölle die Kosten erhöhen. InMode gab in seinen Jahresergebnissen 2025 Pläne bekannt, 2026 zwei neue laserbasierte Plattformen einzuführen, was einen schnellen Produktzyklus widerspiegelt. Dies verkürzt den Zeitraum, bevor Systeme veraltet sind, und schafft Schwierigkeiten für Kliniken, die noch ältere Geräte abbezahlen, und vergrößert die Lücke zwischen großen Netzwerken und kleineren Betreibern.

Risiko von Verbrennungen, Pigmentveränderungen und Bedienerabhängigkeit bei Behandlungsergebnissen

Klinische Risiken bleiben ein zentrales Anliegen, da Behandlungsergebnisse stark von der Wellenlängenauswahl, den Einstellungen und der Fachkompetenz des Bedieners abhängen. Dunklere Fitzpatrick-Hauttypen sind anfälliger für unerwünschte Wirkungen wie postinflammatorische Hyperpigmentierung, wenn die Parameter nicht korrekt abgestimmt werden. Darüber hinaus wurden verzögerte Komplikationen wie die Fox-Fordyce-Krankheit nach der Laser-Haarentfernung beobachtet, insbesondere bei dunkleren Hauttypen. Diese Risiken können das Patientenvertrauen untergraben und die Reputationsherausforderungen für Kliniken erhöhen. Sie unterstreichen die Bedeutung der Bedienerausbildung und standardisierter Behandlungsprotokolle. Während eine strengere Aufsicht in einigen Märkten die Compliance fördert, erhöht sie auch die Kosten für die Aufrechterhaltung von Qualifikationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Nd:YAG gewinnt an Boden, da Hauttoninklusivität den Gerätemix verändert

Im Jahr 2025 hielt der Diodenlaser 34,45 % des globalen Marktanteils für Laser-Haarentfernung und war damit der führende Lasertyp. Seine Beliebtheit beruht auf einer starken klinischen Erfolgsbilanz, breiter Anbieterverfügbarkeit und niedrigeren Kapitalkosten im Vergleich zu Premium-Alternativen. Diodensysteme eignen sich aufgrund ihrer Balance aus Wirksamkeit und betrieblicher Praktikabilität bei verschiedenen Patientengruppen gut für Kliniken mit hohem Volumen. Mit einer dermalen Eindringtiefe von 3 mm bis 4 mm zielen sie effektiv auf Haarfollikel bei hellen bis mittleren Hauttypen ab und minimieren dabei die epidermale Absorption.

Nd:YAG soll von 2026 bis 2031 mit einer CAGR von 15,35 % wachsen und ist damit der am schnellsten wachsende Lasertyp. Sein Sicherheitsprofil für dunklere Fitzpatrick-Hauttypen IV–VI treibt die Nachfrage in multikulturellen Märkten an. Die 1.064-nm-Wellenlänge bietet eine tiefere Eindringtiefe und reduziert das Risiko epidermaler Verletzungen bei korrekter Anwendung. Alexandrit bleibt aufgrund der höheren Melaninabsorption und schnellerer Zyklen eine starke Wahl für Behandlungen bei helleren Hauttypen. Rubin wird zunehmend obsolet, während IPL dem Wettbewerb durch fortschrittliche Laserplattformen ausgesetzt ist. Hybrid- und Mehrwellenlängen-Plattformen gewinnen an Bedeutung, unterstützt durch die FDA-Zulassung für die Dual-Wellenlängen-Emission bei allen Fitzpatrick-Typen, was den Markt in Richtung Inklusivität drängt.

Nach Produkttyp: Multifunktionale Plattformen steigern die Umsatzintensität pro klinischer Einheit

Eigenständige Lasergeräte machten im Jahr 2025 56,88 % des Umsatzes nach Produkttyp aus, da Kliniken Systeme bevorzugten, die einfacher zu schulen, zu warten und zu beschaffen sind. Diese Plattformen sind ideal für Kliniken, die sich ausschließlich auf Haarentfernung konzentrieren, und behalten ihre Relevanz in Einzel-Service-Praxen. Ihre etablierte Basis bleibt aufgrund gradueller Ersatzzyklen bedeutsam.

Multifunktionale Geräte sollen von 2026 bis 2031 mit einer CAGR von 15,78 % wachsen, da Kliniken darauf abzielen, den Umsatz pro Gerät zu maximieren. Scitons OMNI-Plattform, die im Juni 2025 eingeführt wurde, und Alma Harmony, das im März 2025 vorgestellt wurde, spiegeln diesen Trend wider. Diese Plattformen unterstützen mehrere Indikationen, verteilen die Gerätekosten auf verschiedene Eingriffe und erhöhen die Auslastung. Sie erzeugen auch Upgrade-Druck auf ältere eigenständige Systeme und signalisieren einen Wandel hin zu plattformbasierter Wirtschaftlichkeit im Markt.

Nach Endnutzer: Klinische Umgebungen führen, aber Heimanwendung definiert den adressierbaren Markt neu

Dermatologische Kliniken führten den Markt im Jahr 2025 mit 33,68 % des Endnutzerumsatzes an, angetrieben durch ärztliche Aufsicht, Patientenvertrauen und den Einsatz von Hochfluenz-Systemen. Kliniken profitieren auch von angrenzenden medizinischen Anwendungsfällen, wie der Behandlung von Pseudofolliculitis barbae. Schönheits- und Ästhetikzentren folgten mit einfacherem Zugang und wettbewerbsfähigen Preisen, während Krankenhäuser eine kleinere Rolle in Fällen spielten, die medizinische Aufsicht erfordern.

Heimanwendungsgeräte sollen bis 2031 mit einer CAGR von 16,56 % wachsen und sind damit das am schnellsten wachsende Segment. Direktvertriebsmarken an Verbraucher gewinnen frühe Kundenbeziehungen und prägen Behandlungserwartungen. Belege für die Wirksamkeit von Heimanwendungs-IPL-Geräten stärken das Verbrauchervertrauen, insbesondere bei Erstnutzern. Kliniken müssen sich an diesen Trend anpassen, da der Markt sowohl über klinische als auch über Verbraucherkanäle expandiert.

Nach Geschlecht: Weibliches Segment erweitert adressierbare Behandlungszonen, während männliche Körperpflege skaliert

Weibliche Verbraucher machten im Jahr 2025 68,97 % des Marktes aus und blieben das dominante Segment mit dem schnellsten Wachstum bis 2031. Dieses Wachstum wird durch erweiterte Behandlungszonen, Wiederholungspaketstrukturen und zugängliche Heimanwendungsoptionen angetrieben. Franchise-Ketten, die Lebenszeitpakete anbieten, unterstützen diesen Trend weiter und sichern eine breite weibliche Verbraucherbasis über alle Kanäle hinweg.

Das männliche Segment, das im Jahr 2025 fast 31 % des Marktes ausmachte, konzentriert sich auf Behandlungen von Rücken, Brust, Nacken und Schultern. Die männliche Nachfrage ist in einkommensstarken städtischen Gebieten am stärksten, mit Wachstum in Städten des Golfkooperationsrats, Japan und Südkorea. Kliniken betrachten männliche Kunden als Wachstumschance, insbesondere da viele Erstbesucher mit weniger Serviceerfahrung im Vergleich zu weiblichen Kunden sind.

Nach Technologie: Mehrwellenlängensysteme schaffen einen zweistufigen Klinikmarkt

Einwellenlängensysteme hielten im Jahr 2025 48,67 % des Umsatzes, gestützt durch eine große installierte Basis. Diese Systeme bleiben für hellere Haut und dunkles Haar wirksam und erfüllen die Bedürfnisse von Kliniken mit hohem Volumen. Ihre etablierte Präsenz gewährleistet Stabilität, auch wenn neuere Technologien schneller wachsen.

Mehrwellenlängensysteme sollen von 2026 bis 2031 mit einer CAGR von 17,24 % wachsen. Lumenis unterstrich diesen Trend mit seiner SPLENDOR-X-Plattform, die digitale Servicefunktionen und simultane Dual-Wellenlängen-Technologie bietet. Diese Innovation erweitert die Eignung für alle Fitzpatrick-Typen und reduziert saisonale Behandlungseinschränkungen. Kliniken mit diesen Systemen können ein breiteres Patientenspektrum behandeln, während jene ohne diese Systeme Herausforderungen bei der Patientenbindung und Preisflexibilität gegenüberstehen, was eine zweistufige Marktstruktur schafft.

Nach Vertriebskanal: Stationäre Kanäle verankern professionelle Verkäufe, während Online das Verbraucherverhalten neu gestaltet

Der stationäre Einzelhandel machte im Jahr 2025 65,98 % des Marktes aus, da professionelle Systeme beratungsintensive Verkaufsprozesse erfordern, einschließlich Demonstrationen, Schulungen und Wartung. Dieser Ansatz begünstigt Direktvertriebsteams und Distributoren und ermöglicht es OEMs, Dienstleistungen in ihre Angebote zu bündeln. Stationäre Kanäle bleiben trotz des Wachstums der digitalen Entdeckung für professionelle Käufer zentral.

Der Online-Einzelhandel soll bis 2031 mit einer CAGR von 16,98 % wachsen, angetrieben durch Heimanwendungs- und mittelpreisige Verbrauchergeräte. Verbraucher vergleichen zunehmend Spezifikationen und Preise online, was auch die professionelle Nachfrage beeinflusst. Kliniken müssen ihre digitale Sichtbarkeit verbessern, um die Nachfrage früh im Kaufprozess zu erfassen. Während stationäre Kanäle den professionellen Verkauf dominieren, gestalten Online-Plattformen das Verbraucherverhalten und die Erwartungen neu, was beide Kanäle für das Marktwachstum unverzichtbar macht.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den globalen Markt für Laser-Haarentfernung mit einem bedeutenden Anteil von 41,25 %. Die Region profitiert von einem dichten Kliniknetzwerk, einem starken Bewusstsein für ästhetische Eingriffe und der Präsenz führender Gerätehersteller. Die USA bleiben der größte nationale Markt, mit großen Ketten, die eine landesweite Reichweite erzielen. Bis August 2025 betrieb Milan Laser Hair Removal über 400 Standorte in 38 Bundesstaaten, während LaserAway auf über 200 Kliniken in 35 Bundesstaaten expandierte und so den Zugang verbesserte und die Preisnormalisierung in Ballungsräumen vorantrieb.

Kanada, obwohl noch in einem früheren Stadium seines Klinikexpansionszyklus, schreitet stetig voran. Im Mai 2025 eröffnete Laser Clinics Canada seinen 8. Standort in Vaughan Mills und kündigte Pläne an, auf 40 Standorte landesweit zu expandieren. Mexiko ist zwar kleiner, aber ein aufstrebender Markt, der durch städtische Mittelklasseausgaben und Medizintourismus unterstützt wird. Der Asien-Pazifik-Raum soll von 2026 bis 2031 mit einer CAGR von 16,52 % wachsen und ist damit die am schnellsten wachsende Region. China führt die Region an, wobei der regulatorische Zugang sich verbessert, da Cynosure Lutronics Clarity II im Februar 2026 die Genehmigung zur Haarreduktion von der Nationalen Medizinprodukteadministration erhielt.

Japan machte Fortschritte, als Clarity II im Januar 2026 die PMDA-Zulassung für die langfristige Haarreduktion erhielt, eine bemerkenswerte Leistung in einem Markt, der für strenge Gerätezulassungen bekannt ist. Südkorea beeinflusst regionale Standards mit seinem dichten Kliniknetzwerk, seiner Ausbildungskultur und seiner starken Rolle bei ästhetischen Exporten. Indien ist ein Hochwachstumsmarkt, angetrieben durch seine junge städtische Bevölkerung, ein expandierendes Kliniknetzwerk und wachsenden E-Commerce-Zugang zu Heimanwendungsgeräten. Australien zeigt stetiges Wachstum aufgrund eines starken Bewusstseins und einer etablierten professionellen Dienstleistungsbasis. Europa bleibt ein reifer, aber aufnahmefähiger Markt, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien die Nachfrage antreiben. Der EU-MDR-Rahmen begünstigt Produkte mit robuster klinischer Dokumentation.

Wettbewerbslandschaft

Im Markt für Laser-Haarentfernung dominiert eine ausgewählte Gruppe von Premium-OEMs, darunter Candela, Lumenis Be Ltd., Cynosure Lutronic, Alma Lasers und Sciton, die globale Landschaft. Diese Branchenführer priorisieren klinische Leistung, Plattformvielfalt, Serviceunterstützung und geografische Reichweite in ihrem Wettbewerb und vermeiden eine ausschließliche Fokussierung auf die Preisgestaltung. Gleichzeitig ist die breitere Marktlandschaft stärker fragmentiert, mit zahlreichen kleineren regionalen Herstellern und Heimanwendungsmarken, die in verschiedenen Ländern tätig sind.

Jüngste strategische Schritte unterstreichen die Bemühungen führender Anbieter, sich weiter zu differenzieren. Im April 2025 stärkte Candela seine Zusammenarbeit mit Ideal Image durch die Einführung eines leistungsorientierten Upgrades mit dem GentleMax Pro Plus und dem GLX-Liefersystem. Lumenis führte im selben Monat einen verbesserten SPLENDOR X ein und integrierte digitale Tools für Großkunden sowie aktualisierte klinische Daten zur Unterstützung der BLEND-X-Technologie für alle Fitzpatrick-Hauttypen. Sciton stellte OMNI im Juni 2025 vor, eine Mehrwellenlängen-Plattform für alle Hauttypen und verschiedene Praxisgrößen. Im Februar 2026 sicherte sich Cynosure Lutronic doppelte Zulassungen für Clarity II in China und Japan und festigte damit seine regionale Präsenz.

Eine weitere Wettbewerbsfront entsteht im Heimanwendungssegment, wo Marken wie Braun, Philips und Tria Beauty auf Direktvertriebserlebnisse an Verbraucher, Abonnementmodelle und E-Commerce-Strategien setzen. Dieser Wandel ist bedeutsam, da die Verbraucherbindung oft vor Klinikbesuchen beginnt. Es gibt auch eine wachsende Nachfrage nach hauttoninklusiven Behandlungen, da viele Anbieter noch auf Systeme angewiesen sind, die für dunklere Hauttypen ungeeignet sind. Darüber hinaus bleibt die Lücke zwischen Verbrauchergeräten und umfassender klinischer Versorgung weitgehend unerschlossen.

Branchenführer im Markt für Laser-Haarentfernung

Candela Corporation

Alma Lasers Ltd.

Cynosure, LLC

Cutera, Inc.

Venus Concept Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cynosure Lutronic erzielte doppelte regulatorische Zulassungen für seine Clarity-II-Dual-Wellenlängen-Laserplattform. Die Zulassungen wurden von Chinas Nationaler Medizinprodukteadministration am 12. Februar 2026 und von Japans Behörde für Pharmazeutika und Medizinprodukte am 9. Januar 2026 erteilt. Diese Zulassungen, die auf langfristige Haarreduktion abzielen, stellen einen bedeutenden Meilenstein in der APAC-Region dar, aufgrund der Marktgröße und der damit verbundenen regulatorischen Komplexitäten.

- August 2025: Milan Laser Hair Removal eröffnete am 19. August 2025 seine 400. Klinik in 38 US-Bundesstaaten. Das Unternehmen betreibt ein unternehmenseigenes Modell, das sich ausschließlich auf Laser-Haarentfernung konzentriert, monatlich über 50.000 Behandlungen durchführt und Lebenszeitgarantiepakete anbietet.

- Juni 2025: Sciton führte OMNI, eine Plattform der nächsten Generation, am 21. Juni 2025 ein. Mit einer Leistung von 5.000 W und Wellenlängenoptionen von 760 nm, 810/940-nm-Mischung und 1.060 nm ist OMNI darauf ausgelegt, alle Fitzpatrick-Hauttypen zu behandeln und Praxen unterschiedlicher Größe zu bedienen.

- Mai 2025: Laser Clinics Canada eröffnete im Mai 2025 seinen 8. Standort in Vaughan Mills und kündigte Pläne an, auf nahezu 40 Standorte in Ontario, Alberta, British Columbia und den atlantischen Provinzen zu expandieren.

- April 2025: Lumenis Be Ltd. stellte auf der ASLMS-Jahreskonferenz in Orlando am 21. April 2025 eine verbesserte Version von SPLENDOR X vor. Die aktualisierte Plattform umfasst ein nutzerzentriertes Design, erweiterte digitale Funktionen für Großkunden-Datendienste sowie die klinische Validierung der Sicherheit und Wirksamkeit von BLEND X für alle Fitzpatrick-Hauttypen I–VI. Sie bleibt die einzige FDA-zugelassene simultane Dual-Wellenlängen-Laser-Haarentfernungsplattform.

Berichtsumfang des globalen Marktes für Laser-Haarentfernung

Gemäß dem Umfang des Berichts ist die Laser-Haarentfernung ein nicht-invasives kosmetisches Verfahren, das einen konzentrierten Lichtstrahl (Laser) verwendet, um unerwünschtes Körperhaar erheblich zu reduzieren oder zu beseitigen.

Der Markt für Laser-Haarentfernung ist nach Lasertyp, Produkttyp, Endnutzer, Geschlecht, Technologie und Vertriebskanal segmentiert. Nach Lasertyp umfasst der Markt Diodenlaser, Alexandritlaser, Nd:YAG-Laser, Rubinlaser, intensive gepulste Lichtgeräte sowie Hybrid- und Mehrwellenlängensysteme. Nach Produkttyp ist der Markt in eigenständige Lasergeräte und multifunktionale Lasergeräte segmentiert. Nach Endnutzer ist der Markt in dermatologische Kliniken, Schönheits- und Ästhetikzentren, Krankenhäuser und Heimanwendung kategorisiert. Nach Geschlecht ist der Markt in weiblich und männlich segmentiert. Nach Technologie umfasst der Markt Einwellenlängen-Technologie, Mehrwellenlängen-Technologie und Kombinations-Lasertechnologie. Nach Vertriebskanal ist der Markt in Online-Einzelhandel und stationären Einzelhandel unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Diodenlaser |

| Alexandritlaser |

| Nd:YAG-Laser |

| Rubinlaser |

| Intensive gepulste Lichtgeräte |

| Hybrid- und Mehrwellenlängensysteme |

| Eigenständige Lasergeräte |

| Multifunktionale Lasergeräte |

| Dermatologische Kliniken |

| Schönheits- und Ästhetikzentren |

| Krankenhäuser |

| Heimanwendung |

| Weiblich |

| Männlich |

| Einwellenlängen-Technologie |

| Mehrwellenlängen-Technologie |

| Kombinations-Lasertechnologie |

| Online-Einzelhandel |

| Stationärer Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lasertyp | Diodenlaser | |

| Alexandritlaser | ||

| Nd:YAG-Laser | ||

| Rubinlaser | ||

| Intensive gepulste Lichtgeräte | ||

| Hybrid- und Mehrwellenlängensysteme | ||

| Nach Produkttyp | Eigenständige Lasergeräte | |

| Multifunktionale Lasergeräte | ||

| Nach Endnutzer | Dermatologische Kliniken | |

| Schönheits- und Ästhetikzentren | ||

| Krankenhäuser | ||

| Heimanwendung | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Technologie | Einwellenlängen-Technologie | |

| Mehrwellenlängen-Technologie | ||

| Kombinations-Lasertechnologie | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Stationärer Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Laser-Haarentfernung?

Der Markt für Laser-Haarentfernung wird im Jahr 2026 auf USD 1,72 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 14,88 % USD 3,44 Milliarden erreichen.

Welche Region führt die globale Nachfrage nach Laser-Haarentfernung an?

Nordamerika hielt im Jahr 2025 mit 41,25 % den größten regionalen Anteil, unterstützt durch eine hohe Klinicdichte, Verbraucherbewusstsein und eine starke OEM-Präsenz.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,52 % über 2026–2031, begünstigt durch städtische Nachfrage, regulatorische Zulassungen und breiteren Zugang.

Welcher Lasertyp wächst am schnellsten?

Nd:YAG ist der am schnellsten wachsende Lasertyp mit einer CAGR von 15,35 %, da er besser für dunklere Fitzpatrick-Hauttypen und vielfältige Patientenpopulationen geeignet ist.

Warum expandieren Heimanwendungsgeräte so schnell?

Heimanwendungsgeräte sollen im Endnutzersegment mit einer CAGR von 16,56 % wachsen, da Direktvertriebsmodelle an Verbraucher, geführte Nutzung und E-Commerce Zugangs- und Erschwinglichkeitsbarrieren reduzieren.

Was verändert den Wettbewerb unter Geräteherstellern und Kliniken?

Der Wettbewerb verlagert sich hin zu schnelleren Mehrwellenlängen-Systemen, breiterer Hauttonabdeckung, stärkeren digitalen Diensten und größeren Kliniknetzwerken, die Preisgestaltung und Marketing skalieren können.

Seite zuletzt aktualisiert am: