Marktgröße und Marktanteil für Ästhetische Laser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

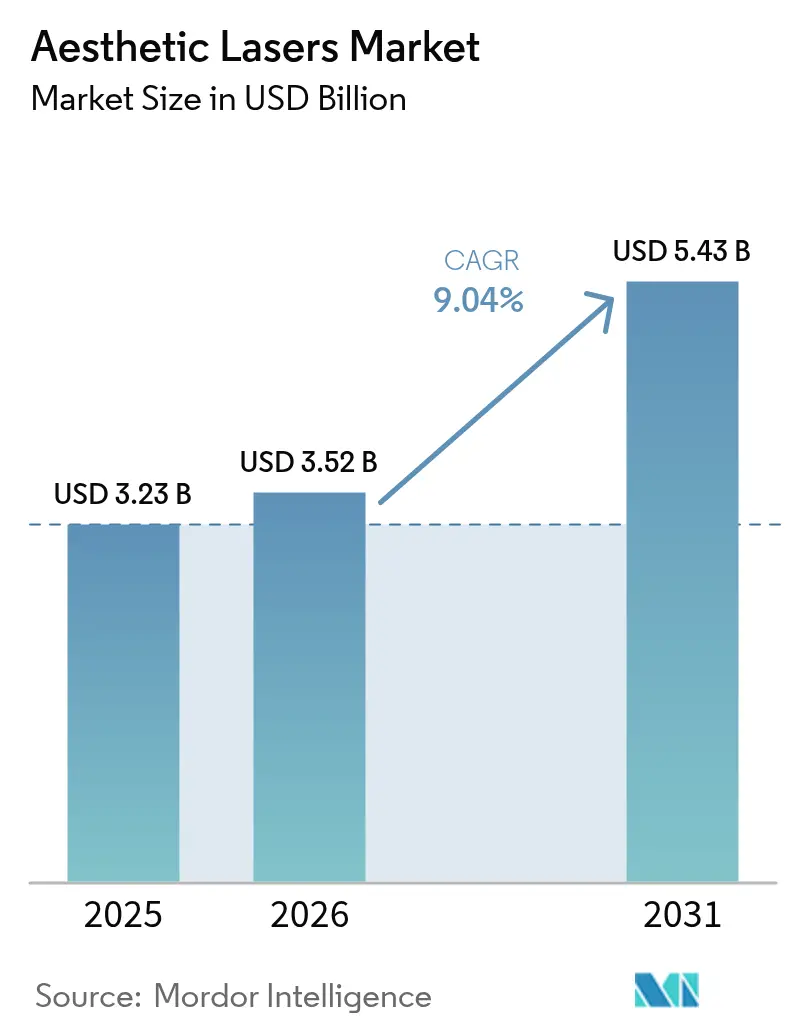

| Marktgröße (2026) | 3.52 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.04% CAGR |

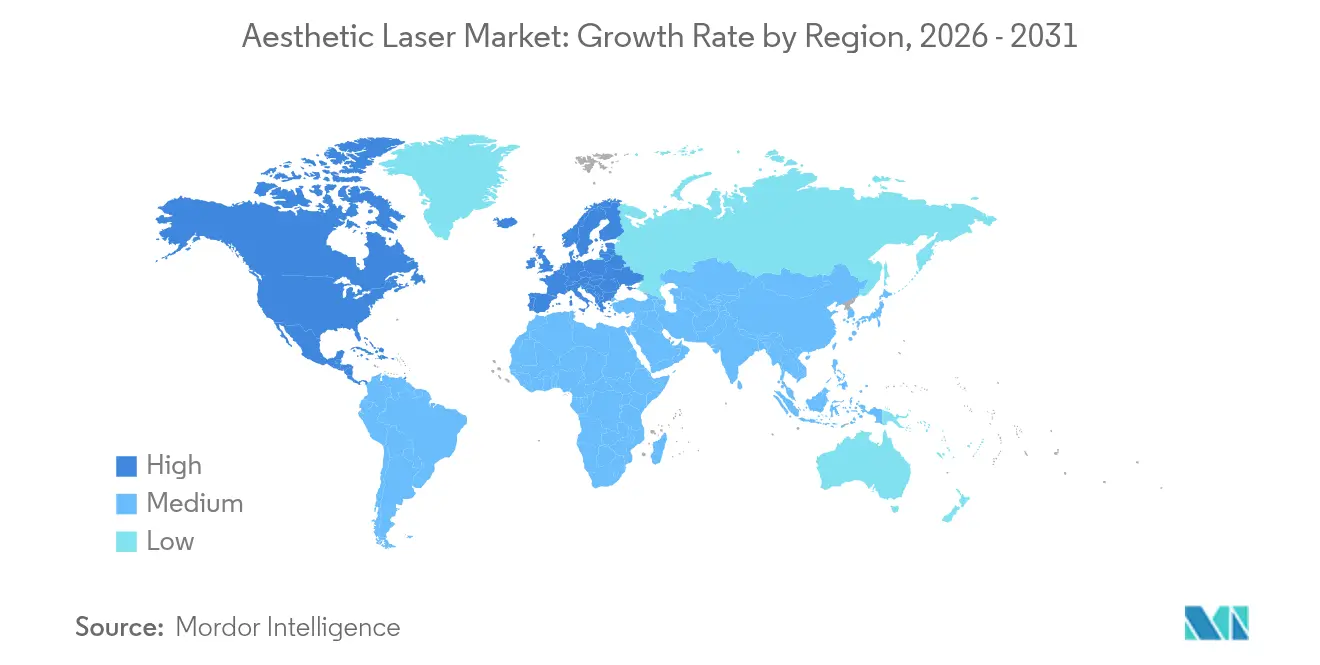

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

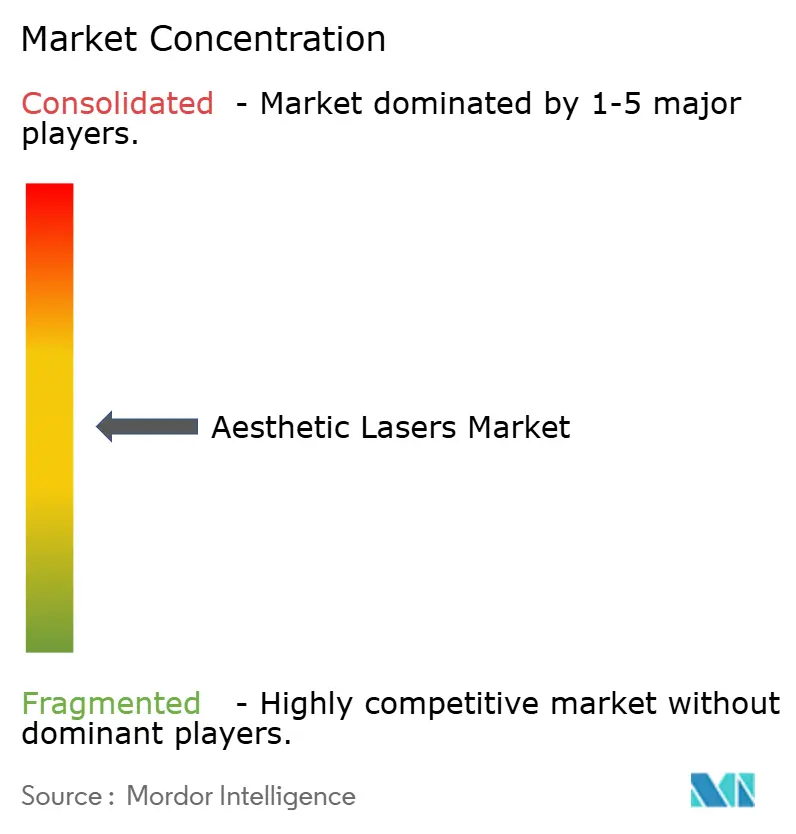

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ästhetische Laser von Mordor Intelligence

Die Marktgröße für Ästhetische Laser wurde im Jahr 2025 auf USD 3,23 Milliarden geschätzt und soll von USD 3,52 Milliarden im Jahr 2026 auf USD 5,43 Milliarden bis 2031 wachsen, bei einer CAGR von 9,04 % während des Prognosezeitraums (2026–2031). Die steigende Verbrauchernachfrage nach minimalinvasiven kosmetischen Eingriffen, die sichtbare Ergebnisse bei begrenzter Ausfallzeit liefern, definiert die Kriterien für den Kauf von Investitionsgütern in dermatologischen Praxen neu. Eine weitere Implikation, die sich aus derselben Wachstumsdynamik ergibt, ist, dass Geräteanbieter, die die Lernkurven der Anwender verkürzen können, nun Preisaufschläge erzielen können, die zuvor ausschließlich mit klinischer Wirksamkeit verbunden waren.

Wichtigste Erkenntnisse des Berichts

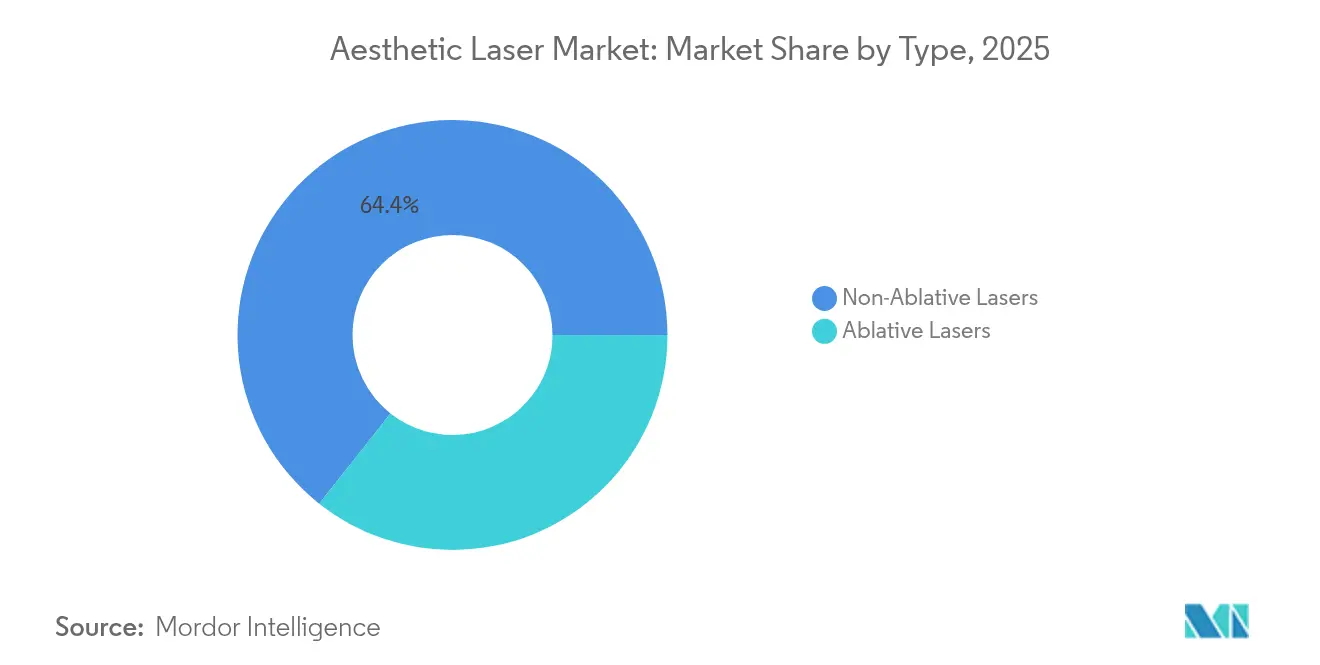

- Nicht-ablative Systeme dominieren weiterhin mit einem Marktanteil von 64,35 % im Jahr 2025, gestützt durch fraktionale Applikation, die Wirksamkeit und Ausfallzeit in Einklang bringt. Ablative Laser werden voraussichtlich mit einer CAGR von 9,85 % wachsen.

- Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,75 % und einer steigenden Nachfrage nach Pigmentkorrektur und Narbenrevision. Nordamerika hielt im Jahr 2025 einen Anteil von 39,60 % am globalen Markt.

- Eigenständige Lasersysteme hielten im Jahr 2025 einen Anteil von 71,20 %, während Multiplatform-Hybridsysteme mit einer CAGR von 12,90 % wachsen und Laserkonsolen in softwareaktualisierbare Anlagen umwandeln sowie Abschreibungspläne neu definieren.

- Nach Tragbarkeit hielten nicht-tragbare Geräte einen Marktanteil von 79,30 %, während nicht-tragbare Geräte voraussichtlich mit einer CAGR von 11,40 % wachsen werden.

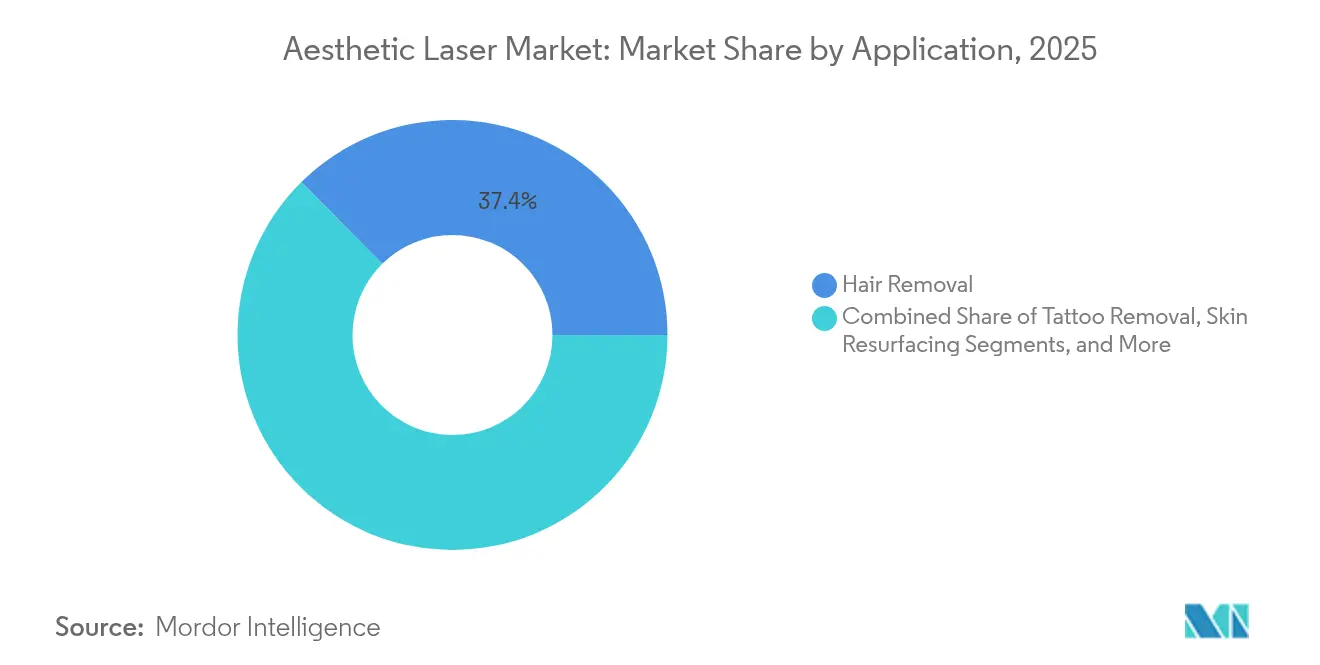

- Nach Anwendung entfällt auf die Haarentfernung im Jahr 2025 ein Marktanteil von 37,40 %, während Körperformung und Hautstraffung mit einer CAGR von 12,85 % wachsen.

- Dermatologie- und Ästhetikkliniken erzielten im Jahr 2025 einen Marktanteil von 44,40 %, während medizinische Spas mit einer CAGR von 13,60 % der am schnellsten wachsende Kanal sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ästhetische Laser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Prognose Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende technologische Fortschritte | +1.2 % | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Optimierung von Laserparametern zur Reduzierung unerwünschter Ereignisse | +0.6 % | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Pikosekunden-Lasern zur Behandlung pigmentierter Läsionen bei Millennials | +0.8 % | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch Medizintourismus ausgelöster Boom bei der Laser-Haarentfernung | +0.7 % | Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Veränderter Lebensstil und wachsendes verfügbares Einkommen | +0.5 % | Aufstrebende Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Zunahme der durch Hauterschlaffung bedingten Laser-Straffungsbehandlungen | +1.4 % | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerungsstruktur treibt präzisionsorientierte Behandlungen voran

Eine rasch wachsende Bevölkerungsgruppe der über 65-Jährigen priorisiert nun die Korrektur von Hauterschlaffung durch Laserstraffung und ersetzt chirurgische Facelifts durch ambulante Behandlungsregimes. Da die geriatrische Haut langsamer heilt, integrieren Gerätehersteller feinere Energieinkrementeinstellungen und geschlossene Temperaturregelkreise, um das Risiko einer Überbehandlung zu mindern [1]Michael Roh, „Anpassung von Laserparametern für geriatrische Haut”, Journal of Dermatological Research, ncbi.nlm.nih.gov. Kliniken, die diese Protokolle als „Erhalt der Vitalität” und nicht als Eitelkeit positionieren, stoßen bei älteren Patienten, die sich intensiv mit Mobilität und Erholungszeit befassen, auf höhere Akzeptanz.

Technologische Konvergenz beschleunigt Innovationszyklen

Hersteller bündeln mehrere Wellenlängen und Hochfrequenzkanäle in einem einzigen Gehäuse und fassen damit effektiv vier oder fünf eigenständige Geräte in einem zusammen. Das direkte Ergebnis sind kürzere Ersatzzyklen, da Einzelmodalitäts-Geräte als unterdimensioniert erscheinen, doch der sekundäre Effekt besteht darin, dass die Softwareaktualisierbarkeit zum eigentlichen Bindungsmechanismus wird – nicht das Hardwaregehäuse. Die CO₂- und 1570-nm-Kombination von Alma Hybrid veranschaulicht, wie zukünftige Wettbewerbsvorteile von Lichtquellen auf Behandlungsalgorithmen verlagert werden könnten, die durch Firmware-Updates gesteuert werden.

Pikosekunden-Technologie verändert ästhetische Prioritäten der Millennials

Millennial-Patienten setzen ein makelloses Hautbild mit sozialem Kapital gleich, was die Verbreitung von Pikosekunden-Plattformen zur schnellen Pigmentaufhellung antreibt. Ultrakurze Pulse erzeugen einen stärkeren photoakustischen Effekt bei minimaler thermischer Diffusion und reduzieren dadurch die postinflammatorische Hyperpigmentierung bei dunkleren Hauttypen. Kliniken, die diese Laser mit mobilen App-Terminsystemen kombinieren, erschließen sich diskret wiederkehrende Einnahmen durch gebündelte Wartungspakete und verlagern die Erlösmodelle in Richtung abonnementartiger Hautpflege.

Medizintourismus verändert die globale Behandlungsverteilung

Preissensible Verbraucher reisen zunehmend nach Indien, Thailand und Südkorea, wo westliche Technologiestandards auf niedrigere Behandlungskosten treffen. Gerätehersteller betreiben nun zweigleisige Portfolios: Flaggschiff-Konsolen für international akkreditierte Krankenhäuser und schlankere Varianten für inländische Kliniken im mittleren Segment. Diese Lücke übt indirekt Druck auf die Kundendienstabteilungen aus, mehrsprachige technische Support-Hubs aufzubauen – eine Investition, die sich im Hinblick auf die Marktanteilssicherung als strategisch wertvoller erweisen könnte als inkrementelle Forschung und Entwicklung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR | Prognose Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Begrenzte Erstattung in öffentlichen Gesundheitssystemen | –0.9 % | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Lasersicherheitsvorschriften verzögern Produkteinführungen | –0.7 % | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Soziales Stigma im Zusammenhang mit kosmetischen Behandlungen | –0.4 % | Naher Osten, konservative Märkte | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Lasertechnikern in aufstrebenden Ländern | –0.6 % | Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung führt zur Marktschichtung

Die Laserbehandlung von Rosazea und Akne wird nach wie vor weitgehend als elektiv eingestuft, wobei die medizinische Richtlinie von UnitedHealthcare sie als „medizinisch nicht notwendig” einstuft [2]UnitedHealthcare, „Medizinische Richtlinie zur Laserbehandlung”, unitedhealthcare.com. Infolgedessen treiben einkommensstarke Stadtbewohner die Einnahmen von Premiumkliniken an, während Anbieter im mittleren Marktsegment auf kreative Finanzierungsmodelle oder Einzelsitzungspläne angewiesen sind, um den Zugang zu erweitern. Die Schichtung eröffnet eine Nische für kostengünstige tragbare Geräte, die auf Unternehmer in aufstrebenden Märkten abzielen, denen das Kapital für Flaggschiff-Systeme fehlt.

Regulatorische Komplexität verzögert die Kommerzialisierung von Innovationen

In den Vereinigten Staaten fallen alle ästhetischen Laserprodukte unter Klasse II, was den 510(k)-Zulassungsweg auslöst und die Einhaltung der Sicherheitsnormen IEC 60601-2-22 erfordert [3]U.S. Food & Drug Administration, „Laserprodukte und -instrumente”, fda.gov. Zulassungszeiträume von 12 bis 18 Monaten untergraben den Erstmover-Vorteil und veranlassen Start-ups dazu, ihre geistigen Eigentumsrechte an multinationale Partner zu lizenzieren. Ein unbeabsichtigtes Ergebnis ist, dass diese multinationalen Unternehmen den Innovationstrichter gestalten und bestimmen, welche Nischentechnologien globale Skalierung erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Typ: Nicht-Ablative Laser dominieren die Behandlungslandschaft

Nicht-ablative Systeme hielten im Jahr 2025 einen Marktanteil von 64,35 % an der Marktgröße für ästhetische Laser, angetrieben durch den Wunsch der Verbraucher nach Behandlungen, die den Alltag nicht beeinträchtigen. Belege dafür, dass fraktionale Thulium-Faserlaser die epidermale Dicke bei asiatischen Fällen von Lichtschäden verbessern, unterstreichen ihre ethnienübergreifende Anwendbarkeit. Diese Dominanz impliziert auch, dass Kliniken möglicherweise einen überproportionalen Anteil ihrer Marketingbudgets darauf verwenden, ausfallzeitfreie Ergebnisse hervorzuheben, was den Wettbewerbsdiskurs subtil von der Wirksamkeit einer Einzelsitzung hin zu kumulativen Verbesserungen der Hautqualität verlagert.

Modalität: Multiplatform-Systeme gewinnen an Marktdynamik

Eigenständige Laser hielten im Jahr 2025 einen Anteil von 71,20 %, doch Multiplatform-Hybridsysteme verzeichnen eine CAGR von 12,90 %. Die implizite Schlussfolgerung ist, dass Finanzierungsunternehmen bald Abschreibungspläne neu kalibrieren könnten und Multiplatform-Einheiten eher wie softwareaktualisierbare Anlagen als wie herkömmliche Investitionsgüter behandeln. Eine längere wirtschaftliche Nutzungsdauer erhöht die Attraktivität von Leasingmodellen und schafft wiederkehrende Einnahmequellen sowohl für Leasinggeber als auch für Hersteller.

Tragbarkeit: Kompakte Systeme erweitern Behandlungsumgebungen

Während nicht-tragbare Geräte weiterhin einen Anteil von 79,30 % halten, wird für tragbare Geräte eine Expansion mit einer CAGR von 11,40 % prognostiziert. Der Anstieg von vermögenden Patienten, die bereit sind, Premiumgebühren für hausbasierte Sitzungen zu zahlen, deutet darauf hin, dass Tragbarkeit sich von einem Komfortmerkmal zu einem strategischen Einnahmekanal entwickeln könnte. Da die Gerätegröße schrumpft, könnten Zusatzprodukte wie Einweg-Schutzbrillen und Sterilisationshüllen einen parallelen Nachfrageanstieg erleben, was den Ökosystemcharakter der Gewinne in diesem Bereich unterstreicht.

Anwendung: Körperformung stört die traditionelle Hierarchie

Die Haarentfernung hält heute einen Anteil von 37,40 %, doch Körperformung und Hautstraffung wachsen zwischen 2026 und 2031 mit einer CAGR von 12,85 %. Da Körperkonturierung häufig Mehrfachsitzungspakete stimuliert, kann der durchschnittliche Umsatz pro Nutzer den der Haarentfernung um eine erhebliche Marge übersteigen, was Kliniken dazu veranlasst, Bodenfläche für Formungsgeräte mit größerem Formfaktor umzuwidmen. Eine damit verbundene Erkenntnis ist, dass Lieferanten von Verbrauchsmaterialien – wie Einweg-Applikatorspitzen – einen wachsenden Anteil der wirtschaftlichen Gesamtprojektleistung erzielen könnten.

Endnutzer: Medizinische Spas stören traditionelle Versorgungsmodelle

Dermatologie- und Ästhetikkliniken erzielten im Jahr 2025 einen Marktanteil von 44,40 %, doch medizinische Spas sind mit einer CAGR von 13,60 % der am schnellsten wachsende Kanal. Ihr nicht-klinisches Ambiente senkt die psychologischen Einstiegshürden für Erstkonsumenten, was wiederum den gesamten adressierbaren Markt vergrößert. Diese Verschiebung übt Druck auf Ausbildungsorganisationen aus, Kompetenzrahmen zu standardisieren, da inkonsistente Bedienerqualifikationen den Markenruf in Franchise-Spa-Netzwerken negativ beeinflussen könnten.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 39,60 % des globalen Marktanteils, gestützt durch robuste Anbieternetzwerke und eine frühe Technologieadoption. Die Marktgröße der minimalinvasiven „Tweakment”-Verfahren in den USA unterstreicht die Bedeutung, die Anwender inkrementellen Korrekturen gegenüber dramatischen Veränderungen beimessen. Eine parallele Beobachtung ist, dass die Patientenerwartungen in großen Ballungsräumen zunehmend um synergistische Protokolle kreisen, die Injektionen mit sub-ablativen Lasern kombinieren, was Cross-Selling-Möglichkeiten für integrierte Praxen nahelegt.

Für Asien-Pazifik wird bis 2031 eine CAGR von 11,75 % prognostiziert – das schnellste Wachstumstempo aller Regionen. Länder, die ein gleichmäßiges Hautbild als kulturelles Ideal betonen, treiben eine überdurchschnittliche Verbreitung von Pikosekunden- und Nanosekundenpigmentlasern voran. Kliniken, die Geräte vorhalten, die sowohl Melasma als auch vaskuläre Rötungen behandeln können, dürften Marktanteile gewinnen, da die Vielseitigkeit für zwei Indikationen die Kapitalinvestition in Märkten mit stark wettbewerbsorientierter Preisgestaltung schneller amortisiert.

Europa bleibt ein reifer, aber wachsender Markt, in dem die Präferenz für natürlich wirkende Ergebnisse Protokolle fördert, die energiearme Durchgänge über mehrere Sitzungen hinweg kombinieren. Eine indirekte Implikation ist, dass die Patientenbindung die Neupatientengewinnung als primären Umsatzhebel für viele Kliniken übertreffen könnte, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich, wo Mundpropaganda-Empfehlungen erhebliches Gewicht haben.

Wettbewerbslandschaft

Die fünf größten Anbieter vereinen zusammen etwa 40 % des Umsatzes auf sich, während eine lange Reihe von Nischenspezialisten die Kategorieinnovation vorantreibt. Größere Unternehmen priorisieren die Plattformerweiterbarkeit – so bietet Alma Lasers beispielsweise modulare Handstücke an, die klinische Indikationen schrittweise erweitern – und schaffen dadurch Wechselkosten, die Kunden über mehrjährige Zeiträume binden. Aufstrebende Wettbewerber hingegen konzentrieren sich häufig auf enge Anwendungen wie Tätowierungsentfernung oder Frauengesundheit und nutzen wissenschaftliche Tiefe, um innerhalb dieser Silos Premiumpreise zu erzielen.

Hybridsysteme, die Laser mit Hochfrequenz oder Ultraschall kombinieren, verwischen die Grenzen weiter. Die Strategie deutet darauf hin, dass der zukünftige Wettbewerb um die Kontrolle des gesamten Behandlungsökosystems kreisen könnte, das Verbrauchsmaterialien, Software und sogar Plattformen zur Patientenakquise umfasst.

Marktführer der Branche für Ästhetische Laser

Candela Medical

Lumenis

Cynosure (Hologic)

Alma Lasers (Sisram)

Cutera

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lumenis brachte SPLENDOR X+ auf den Markt, das Nd:YAG- und Alexandrit-Wellenlängen mit synchronisierter Applikation für die Haarentfernung bei allen Fitzpatrick-Hauttypen kombiniert.

- April 2025: AVAVA erhielt die FDA-Zulassung für die Behandlung von Aknenarben unter Nutzung der Focal Point Technology zur Abgabe hoher Energie bei allen Hauttypen.

- November 2024: AVAVAs intradermaler Laser MIRIA erhielt die US-Zulassung für präzises intradermales Targeting auf 1,5 mm Tiefe unter Schonung der Epidermis.

- Juli 2024: Crescita Therapeutics unterzeichnete einen exklusiven kanadischen Vertriebsvertrag mit NanoPass Technologies für intradermale Applikationsgeräte MicronJet™600.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für ästhetische Laser als alle professionell betriebenen ablativen und nicht-ablativen Lasersysteme, eigenständig oder hybrid, die für kosmetisches Skin-Resurfacing, Haarentfernung, Tattoo- oder Pigmentbeseitigung, vaskuläre Behandlungen, Körperformung und verwandte dermatologische Indikationen verkauft werden. Gerätevermietungen, Verbrauchsmaterialien und Nicht-Laser-Energiegeräte (IPL, RF, Ultraschall) fallen außerhalb dieses Wertpools.

Heimanwendungs-Schönheitsgeräte und Einweg-Handstücke sind nicht in der Umsatzbasis enthalten.

Segmentierungsübersicht

- Nach Typ

- Ablative Laser

- Kohlendioxid (CO₂)-Laser

- Erbium-Laser

- Nicht-Ablative Laser

- Gepulster Farbstofflaser (PDL)

- Nd:YAG-Laser

- Alexandrit-Laser|

- Diodenlaser

- Ablative Laser

- Nach Modalität

- Eigenständige Lasersysteme

- Multiplatform- / Hybridsysteme

- Nach Tragbarkeit

- Nicht-Tragbar

- Tragbar

- Nach Anwendung

- Hautresurfacing & Hautverjüngung

- Haarentfernung

- Akne- & Narbenmanagement

- Tätowierungsentfernung

- Körperformung & Hautstraffung

- Behandlung vaskulärer & pigmentierter Läsionen

- Nach Endnutzer

- Krankenhäuser

- Dermatologie- & Ästhetikkliniken

- Medizinische Spas & Schönheitszentren

- Ambulante Chirurgiezentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Dermatologen, Leiter von Medical Spas, Gerätedistributoren und Regulierungsberater in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche klären reale durchschnittliche Verkaufspreise, Ersatzzyklen, Verschiebungen im Patientenmix und regionale Erstattungsbesonderheiten und ermöglichen es uns, Sekundärbefunde gegenzuprüfen und Annahmen zu verfeinern.

Desk Research

Mordor-Analysten kartieren zunächst das Nachfrageuniversum mit offenen Datensätzen von Institutionen wie der American Society of Plastic Surgeons, der International Society of Aesthetic Plastic Surgery, den Eurostat-Verfahrensregistern und der US FDA 510(k)-Datenbank, die Laserzulassungen verfolgt. Versandprotokolle von Handelsverbänden, Import-Export-Bücher von Volza und Patentpuls-Prüfungen auf Questel helfen uns, das Wachstum der installierten Basis und die Technologieerneuerung zu benchmarken. Finanzunterlagen, die über D&B Hoovers gesammelt wurden, und Nachrichtenströme, die auf Dow Jones Factiva gesichtet wurden, runden Wettbewerbssignale, Preistrends und Kapazitätsbewegungen ab.

Zusätzlicher Kontext wird aus begutachteten dermatologischen Fachzeitschriften, nationalen Gesundheitsausgaben-Dashboards und Zollcodes für HS 9018-Instrumente gewonnen, um sicherzustellen, dass die Basisvolumina auf überprüfbare öffentliche Aufzeichnungen zurückgeführt werden können. Die oben genannten Quellen sind illustrativ; viele weitere Datenquellen unterstützen die Desk-Validierung.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit dokumentierten Verfahrenszahlen und durchschnittlichen Lasernutzungsstunden pro Standort, die dann mit typischen Systemlebensdauern verknüpft werden, um den jährlichen Einheitenbedarf abzuschätzen. Ausgewählte Bottom-up-Prüfungen, Lieferantenrechnungsproben und Kanalmargenanalysen validieren die Gesamtwerte vor Anpassungen. Zu den wichtigsten Variablen gehören: 1) jährliche Laser-Haarentfernungssitzungen, 2) globale Präsenz von Medical Spas, 3) Entwicklung des Geräte-ASP, 4) Dynamik der Regulierungszulassungen und 5) Klinik-Ersatzkadenz. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während Szenarioanalysen Puffer für Makroschocks und Währungsschwankungen bieten. Lücken in der Bottom-up-Granularität werden durch von Experten vereinbarte Auslastungsfaktoren und regionale Mix-Gewichtungen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: statistische Ausreißerscans, Freigabe durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung. Wir überarbeiten die Modelle jährlich und lösen Zwischen-Aktualisierungen aus, wenn größere Rückrufe, Erstattungsänderungen oder bahnbrechende Plattformeinführungen den Markt wesentlich bewegen.

Warum Mordors Ausgangsbasis für ästhetische Laser zuverlässig ist

Veröffentlichte Zahlen variieren, weil Herausgeber den Gerätesatz unterschiedlich abgrenzen, unterschiedliche ASP-Basen wählen und in unterschiedlichen Zyklen aktualisieren. Indem Mordor den Umfang strikt auf Laser-Hardware-Verkäufe beschränkt und Verfahrensdaten auf Klinikebene mit Handelsströmen abgleicht, liefert Mordor einen ausgewogenen Mittelpunkt, dem Käufer vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,23 Milliarden (2025) | Mordor Intelligence | - |

| USD 1,60 Milliarden (2024) | Global Consultancy A | Schließt ablative Plattformen aus und wendet aggressive Preiserosionsannahmen an |

| USD 2,38 Milliarden (2024) | Industry Association B | Fügt Einweg-Handstücke hinzu und behält die FX-Kurse von 2023 ohne Rabattanpassungen bei |

| USD 5,98 Milliarden (2024) | Market Watcher C | Kombiniert Laser mit Nicht-Laser-Energiegeräten und bläht das Basisjahr auf |

Der Vergleich zeigt, dass Scope Creep, Preisbaselines und der Zeitpunkt der Aktualisierung die meisten Abweichungen erklären. Mordors disziplinierte Definitionen, gegengeprüfte Variablen und jährliche Neukalibrierung liefern eine transparente, reproduzierbare Ausgangsbasis für eine sichere Entscheidungsfindung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ästhetische Laser?

Die Marktgröße für Ästhetische Laser wird voraussichtlich im Jahr 2026 USD 3,52 Milliarden erreichen und mit einer CAGR von 9,04 % auf USD 5,43 Milliarden bis 2031 wachsen.

Welches ist die am schnellsten wachsende Region im Markt für Ästhetische Laser?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Ästhetische Laser?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Ästhetische Laser.

Warum gewinnen Multiplatform-Hybridsysteme an Popularität?

Sie ermöglichen es Kliniken, mehrere Indikationen mit einer einzigen Konsole zu behandeln, was die Kapitalrendite verbessert und den Platzbedarf reduziert.

Seite zuletzt aktualisiert am: