Marktgröße und Marktanteil für urologische Laser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 1.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für urologische Laser von Mordor Intelligence

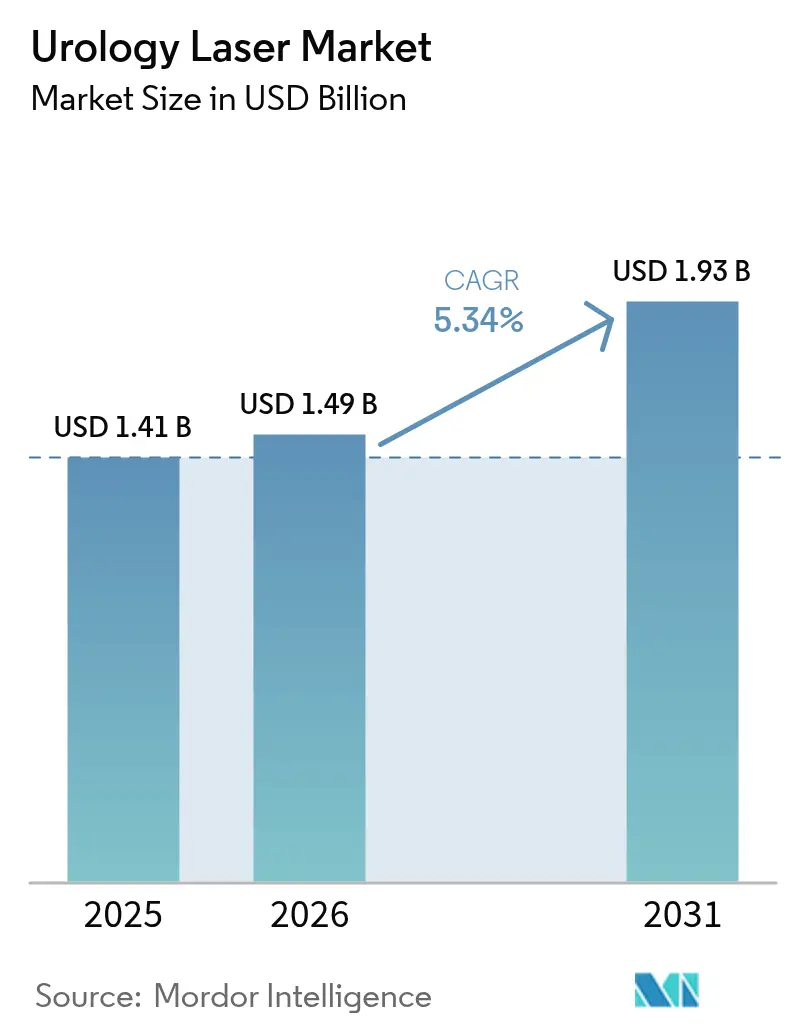

Die Marktgröße für urologische Laser wird voraussichtlich von 1,41 Milliarden USD im Jahr 2025 auf 1,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,34 % über den Zeitraum 2026–2031 1,93 Milliarden USD erreichen. Die Dynamik wird durch eine stetige Verlagerung hin zu minimalinvasiven Techniken getragen, die Krankenhausaufenthalte verkürzen, Komplikationsraten senken und die Patientenzufriedenheit steigern. Ambulante Operationszentren (ASCs) gewinnen nun einen wachsenden Anteil an Laserverfahren, da Protokolle zur tagesklinischen Entlassung die Gesamtbehandlungskosten senken. Investitionsbudgets von Krankenhäusern zeigen eine Präferenz für Holmium:YAG- und Thulium-Faserplattformen mit mehreren Anwendungsmöglichkeiten, die Lithotripsie, Chirurgie bei benigner Prostatahyperplasie (BPH) und Weichteileingriffe auf einer einzigen Plattform abdecken. Thulium-Faserlaser gewinnen aufgrund ihrer reduzierten Retroversion und überlegenen Hämostase an Interesse, während pulsmodulierte Holmium-Systeme mit MOSES-Technologie schnellere Eingriffzeiten und eine klarere Visualisierung ermöglichen. Nordamerika führt bei der Einführung dank stabiler Erstattungsregelungen, während der asiatisch-pazifische Raum am schnellsten Kapazitäten aufbaut, da Krankenhäuser in China und Indien ihre Operationssäle modernisieren. Die Überprüfung der Lieferkette bei der Beschaffung von Holmium und Thulium als Seltene-Erden-Rohstoffe bleibt ein Risikofaktor und veranlasst Anbieter, ihre Beschaffung über China hinaus zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

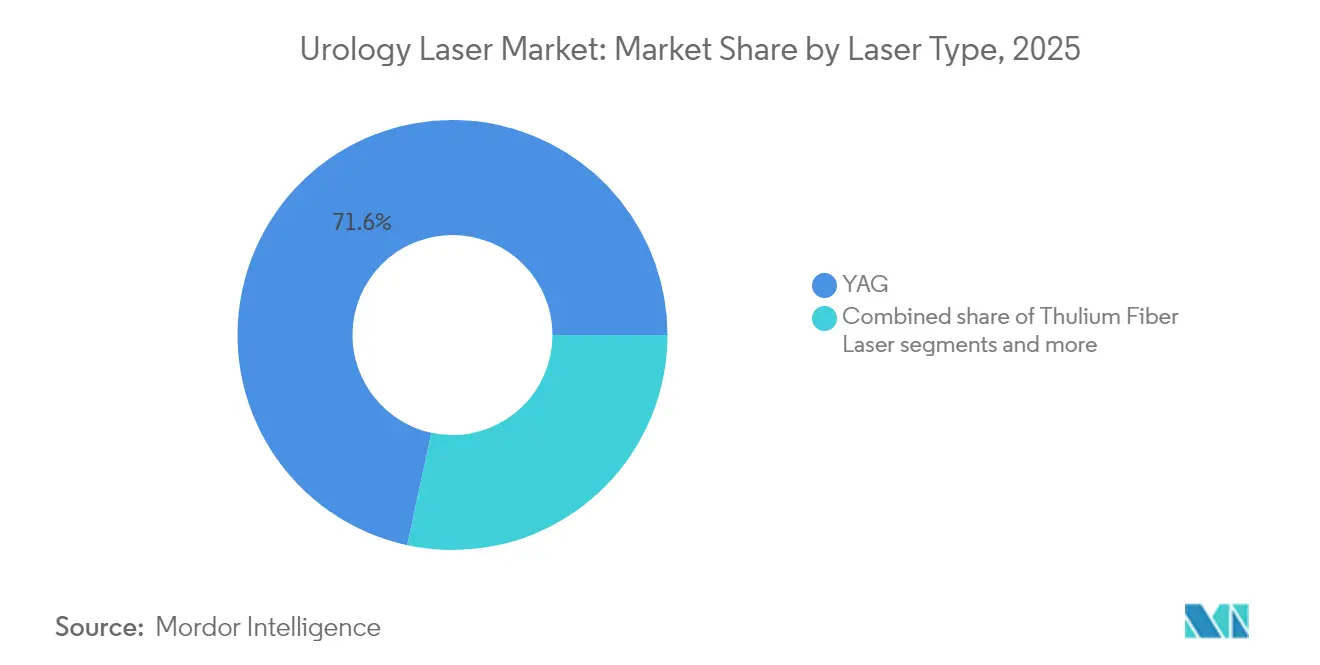

- Nach Lasertyp hielt Holmium:YAG im Jahr 2025 einen Marktanteil von 71,62 % am Markt für urologische Laser, während Thulium-Faserlaserplattformen bis 2031 die höchste CAGR von 5,55 % verzeichnen sollen.

- Nach Anwendung entfiel auf die Steinfragmentierung im Jahr 2025 ein Anteil von 48,35 % an der Marktgröße für urologische Laser; die Blasentumorsektion soll mit einer CAGR von 5,72 % bis 2031 am schnellsten wachsen.

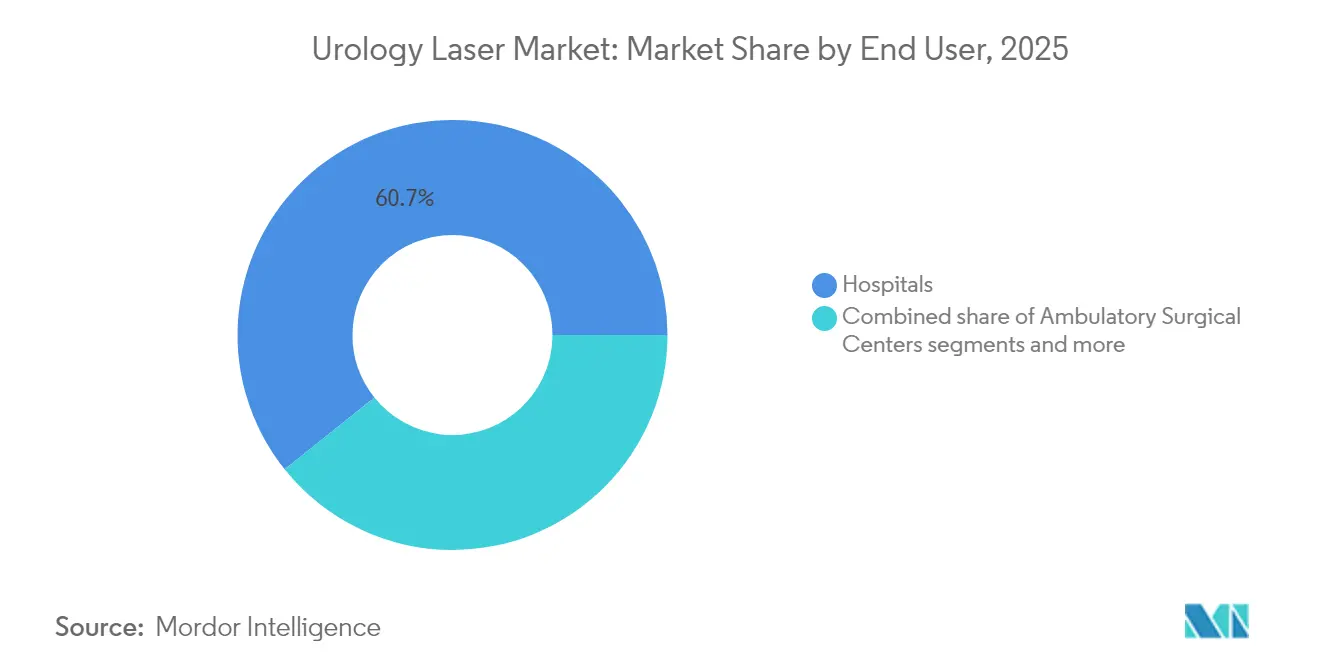

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 60,74 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 5,89 % expandieren werden.

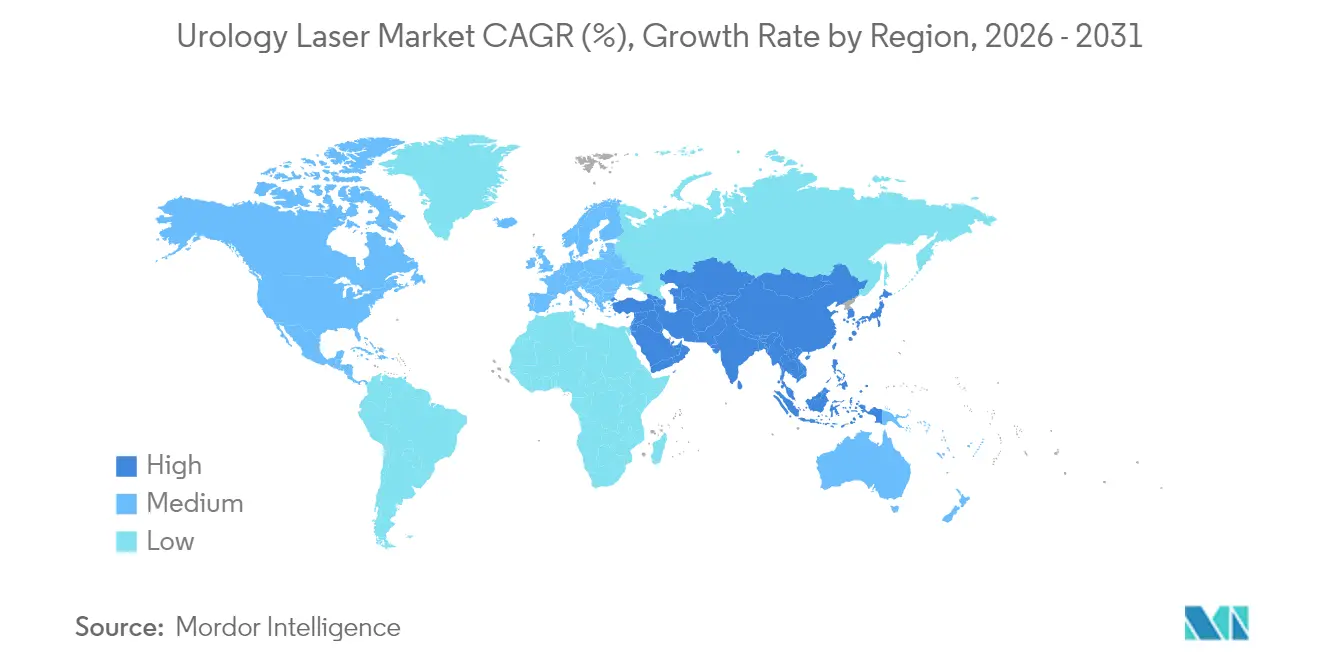

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 37,05 % am globalen Umsatz; der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 die schnellste CAGR von 6,01 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für urologische Laser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Urolithiasis | 1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung minimalinvasiver BPH-Chirurgie | 1.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte (z. B. pulsmoduliertes Ho:YAG) | 1.5% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Investitionsbudgets von Krankenhäusern und Erstattungsrückenwind | 0.9% | Primär Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg tagesklinischer Lasereingriffe in ambulanten Operationszentren | 1.1% | Nordamerika, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Optimierung von Laserparametern | 0.7% | Global, konzentriert in technologisch fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung minimalinvasiver BPH-Chirurgie

Die Laserenukleation hat die transurethrale Resektion als bevorzugte BPH-Therapie abgelöst, da sie eine dauerhafte Symptomlinderung, minimale Blutungen und Reoperation sraten von unter 1 % bei einer 10-Jahres-Nachbeobachtung erzielt. Die MOSES-Pulsmodulation steigert die Effizienz weiter und ermöglicht es, dass über 90 % der behandelten Männer am selben Tag entlassen werden können, was die stationären Kosten senkt und Operationssaalkapazitäten freisetzt. Günstige Aktualisierungen des Medicare-Gebührenplans stärken die wirtschaftliche Tragfähigkeit und beschleunigen die Gerätebeschaffungszyklen. Aktualisierte Leitlinien der Amerikanischen Urologischen Vereinigung listen die Holmium-Laserenukleation nun als Erstlinienoptionen für Drüsen jeder Größe auf, was die Überweisungsvolumina an Zentren mit fortschrittlichen Plattformen stärkt. Insgesamt erhöhen diese klinischen und politischen Rückenwinde die Eingriffszahlen und stimulieren den wiederkehrenden Faserverkauf, was den Markt für urologische Laser stützt.

Technologische Fortschritte bei pulsmodulierten Ho:YAG-Systemen

Die MOSES-Technologie formt eine Dampfblase an der Faserspitze, verbessert den Energietransfer und verringert die Steinretropulsion. Klinische Studien dokumentieren Behandlungszeitverkürzungen von nahezu 40 % und eine nachweislich bessere Hämostase bei der Prostatenenukleation im Vergleich zu Standard-Holmium-Pulsen. Kürzere Eingriffzeiten steigern den Chirurgendurchsatz und führen zu höheren Einnahmen pro Laserkonsole. Die Mehrfachanwendungsfähigkeit – nahtloser Wechsel von Lithotripsie zu Weichteilablation – verbessert die Kapitalrendite und veranlasst Krankenhäuser, verschiedene Geräte in einer einzigen Hochleistungsarbeitsstation zu konsolidieren. Frühe Anwender berichten von standardisierten Ergebnissen bei unterschiedlichen Gewebedichten und Anatomien, was die Lernkurve für komplexe Fälle abflacht und eine breitere Einführung katalysiert. Führende Anbieter schichten KI-Algorithmen auf pulsmodulierte Systeme, um Parameter automatisch basierend auf Geweberückmeldungen anzupassen, was auf die nächste Welle von Leistungsverbesserungen hindeutet.

Zunehmende Prävalenz von Urolithiasis

Die Inzidenz von Nierensteinen ist im vergangenen Jahrzehnt um etwa 30 % gestiegen, ein Trend, der mit salzreicher Ernährung, Fettleibigkeit und wärmeren Klimaten zusammenhängt, die Dehydrierung begünstigen. Wachsende Patientenpopulationen führen direkt zu einer höheren Nachfrage nach Laser-Lithotripsie, insbesondere bei komplexen Konkrementen, die der Stoßwellentherapie widerstehen. Thulium-Faserlaser eignen sich hervorragend zum Zerstäuben großer Steine aufgrund ihrer überlegenen Absorption in Wasser und geringeren Retroversion, wodurch feinere Fragmente entstehen, die spontan abgehen. Eine effizientere Fragmentierung ermöglicht eine Verlagerung in den ambulanten Bereich, was den Falldurchsatz und die Rentabilität für ambulante Operationszentren erhöht. Da Leitlinien zunehmend Laser-Lithotripsie für schwierige Steine empfehlen, steigen die Eingriffszahlen weiter an, was die wiederkehrenden Einnahmen aus Verbrauchsmaterialien stärkt und den adressierbaren Markt für urologische Laser erweitert.

Investitionsbudgets von Krankenhäusern und Erstattungsrückenwind

Der Medicare-Ärztegebührenplan 2025 behält attraktive Vergütungen für laserbasierte BPH- und Lithotripsie-Eingriffe bei, und neue CPT-Codes erstatten nun fortgeschrittene Ablationsmethoden. Krankenhäuser, die auf wertbasierte Mandate reagieren, betrachten Laserkonsolen als umsatzgenerierende Anlagen, die postoperative Ereignisse reduzieren und die Verweildauer verkürzen und damit Qualitätskennzahlen verbessern. Anbieter begegnen Budgetbeschränkungen mit flexiblen Leasing- und nutzungsbasierten Modellen, die den Cashflow glätten und das Beschaffungsrisiko mindern. Gebündelte Serviceverträge reduzieren Ausfallzeiten und vereinfachen die Compliance, was Einkaufsausschüsse von Gesundheitssystemen dazu motiviert, auf Flotten eines einzigen Anbieters zu standardisieren. Dieser positive Kreislauf lenkt mehr Kapital in Richtung modernisierter Holmium- und Thulium-Plattformen und stützt die Wachstumstrajektorie des Marktes für urologische Laser.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.3% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steile HoLEP-Lernkurve | -0.8% | Global, insbesondere in Regionen mit begrenzter Trainingsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich intrarenaler Thermoverletzungen | -0.6% | Global, stärkere Auswirkung in Märkten mit strengen Haftungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Risiko in der Lieferkette für Seltene-Erden-Kristalle | -0.5% | Global, konzentrierte Auswirkung auf Holmium/Thulium-Laserhersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Fortschrittliche Laserarbeitsstationen können über 300.000 USD kosten und erfordern Präzisionsfasern, jährliche Serviceverträge und regelmäßige Software-Upgrades, die die Betriebskosten um weitere 15–20 % pro Jahr erhöhen. Kleinere Gemeinschaftskrankenhäuser und Kliniken verfügen häufig nicht über das nötige Fallvolumen, um solche Investitionen zu amortisieren, was Ersatzzyklen verzögert und die Marktdurchdringung hemmt – insbesondere in Schwellenländern, wo Importzölle und Währungsschwankungen die Preise weiter in die Höhe treiben. Anbieter haben mit Pay-per-Use- und Umsatzbeteiligungsmodellen reagiert, aber leitende Finanzteams wägen Laser immer noch gegen konkurrierende Kapitalbedarfe wie Bildgebungs- oder Robotersysteme ab. Solange die Preise nicht sinken oder die Erstattung in budgetsensiblen Regionen nicht steigt, werden fiskalische Hürden das ansonsten robuste Wachstum des Marktes für urologische Laser dämpfen.

Steile HoLEP-Lernkurve

Die Holmium-Laserenukleation erfordert die Beherrschung anatomischer Ebenen und endoskopischer Geschicklichkeit; die meisten Chirurgen benötigen 50–100 Fälle, bevor sich die Operationszeiten stabilisieren. Diese langwierige Lernphase begrenzt die Einführung in Zentren mit geringem BPH-Volumen oder unzureichenden Mentoring-Möglichkeiten. Die Vertrautheit des Personals mit Lasersicherheit, Faserhandhabung und Anästhesienuancen ist ebenfalls unerlässlich, was die Kosten für die Personalschulung erhöht. Simulationsmodule und Proctorships mildern diese Hürden, können den Zeitplan für den Kompetenzerwerb jedoch nicht vollständig verkürzen. Folglich verschieben einige Einrichtungen Laserkäufe, bis sie erfahrene Chirurgen gewinnen, was die kurzfristige Expansion des Marktes für urologische Laser in weniger entwickelten Ausbildungsregionen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Holmium-Dominanz steht vor Herausforderung durch Faserlaser

Holmium:YAG-Systeme hielten im Jahr 2025 einen Anteil von 71,62 % am Marktanteil für urologische Lasersysteme, was auf langjährigen klinischen Nachweis und die Vertrautheit der Chirurgen zurückzuführen ist. Dennoch sollen Thulium-Fasereinheiten eine CAGR von 5,55 % verzeichnen und inkrementelle Umsätze gewinnen, da Zentren nach geringerer Retroversion und feinerer Zerstäubung für komplexe Konkremente suchen. Die Marktgröße für urologische Lasersysteme bei Thulium-Lösungen soll sich insbesondere im asiatisch-pazifischen Raum ausweiten, wo Ersatzzyklen mit dem Bau neuer Krankenhäuser zusammenfallen, die die neueste Technologie bevorzugen.

Grünlicht-Kaliumtitanylphosphat-Laser bleiben die bevorzugte Wahl für die photoselektive Vaporisation bei antikoagulierten Patienten und bewahren eine fokussierte Nische. Diodenlaser bieten wirtschaftliche Einstiegspunkte für kleinere Kliniken, obwohl ihre geringere Leistung die Verfahrensbreite einschränkt. Blaulicht-Systeme, die derzeit untersucht werden, zeigen Potenzial für die Erhaltung der Sexualfunktion nach BPH-Chirurgie und deuten auf eine künftige Nischenerweiterung hin. Die Vielseitigkeit von Holmium bei Hochleistungs-Prostataarbeiten und Lithotripsie sichert jedoch seine Führungsposition im Markt für urologische Lasersysteme, auch wenn Faserlaser in ausgewählten Indikationen Marktanteile gewinnen.

Nach Anwendung: Lithotripsie-Führerschaft mit aufkommenden Chancen

Die Steinfragmentierung machte im Jahr 2025 48,35 % des Umsatzes im Markt für urologische Lasersysteme aus und bleibt weiterhin die Hauptanwendung für Konsolen in Krankenhaus- und ambulanten Operationszentrumsumgebungen. Zerstäubungsstrategien, die Fragmente unter einem Millimeter hinterlassen, haben die Notwendigkeit der erneuten Einführung des Endoskops reduziert und die Fluoroskopieexposition verkürzt, was die Laser-Lithotripsie zu einer attraktiven Alternative zur Stoßwellentherapie macht. Unterdessen weist die Blasentumorsektion mit einer prognostizierten CAGR von 5,72 % das schnellste Wachstum auf, da En-bloc-Lasertechniken die histopathologische Beurteilung verbessern und das Perforationsrisiko minimieren. Die dem Markt für urologische Lasersysteme zuzurechnende Marktgröße für BPH-Eingriffe wächst ebenfalls aufgrund der steigenden Lebenserwartung und der Leitlinienänderungen zugunsten der Laserenukleation.

Ureteroskopische Anwendungen profitieren von flexiblen Fasern, die einen intrarenalen Zugang ohne Endoskopwechsel ermöglichen und die Erfolgsraten bei proximalen Konkrementen erhöhen. Weitere Chancen liegen im Strikturmanagement und in pädiatrischen Indikationen, die die präzise Ablation und geringe Eindringtiefe moderner Strahlen nutzen. Da Kliniker ihre Verfahrensangebote erweitern, gewinnt der Markt für urologische Lasersysteme an Volumenresilienz gegenüber zyklischen Schwankungen in einzelnen Indikationen.

Nach Endnutzer: Krankenhausdominanz inmitten des Anstiegs ambulanter Operationszentren

Krankenhäuser kontrollierten im Jahr 2025 60,74 % des Umsatzes aufgrund multidisziplinärer Teams, der Nähe zur Intensivstation und etablierter Überweisungsströme für hochkomplexe Fälle. Die Marktgröße für urologische Lasersysteme in Krankenhäusern wird weiterhin im mittleren einstelligen Bereich wachsen, da Ersatznachfrage und Technologie-Upgrades anhalten. Ambulante Operationszentren weisen jedoch mit einer CAGR von 5,89 % das höchste Wachstum auf, indem sie geringere Gemeinkosten, schnelleren Durchsatz und wachsende Kostenträgerunterstützung für ambulante Laserchirurgie nutzen.

Fachkliniken erschließen eine profitable Nische, in der konzentrierte urologische Expertise eine hohe Falldichte gewährleistet. Akademische Einrichtungen spielen zwar einen kleineren Beitrag, haben jedoch eine überproportionale Rolle bei Machbarkeitsstudien, die neue Wellenlängen und KI-Module validieren. Die fortschreitende Verbreitung von Fähigkeiten und Technologie von Tertiärzentren zu Gemeinschafts-ASCs signalisiert eine schrittweise Umverteilung des Umsatzes im Markt für urologische Lasersysteme hin zu dezentralisierten Versorgungsumgebungen im kommenden Jahrzehnt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,05 % des Umsatzes im Markt für urologische Lasersysteme, gestützt durch konsistente Medicare- und Privatversicherungserstattungen, robuste Ausbildungspipelines für Chirurgen und FDA-Regulierung, die Sicherheit mit zeitnahen Zulassungen in Einklang bringt. Akademische Leiteinrichtungen in den Vereinigten Staaten setzen Verfahrensstandards, die sich auf Gemeinschaftskrankenhäuser auswirken und die Verbreitung von Innovationen wie MOSES-Pulsmodulation und KI-gesteuerter Parameterauswahl beschleunigen. Konsolidierte Gruppeneinkäufe unterstützen zudem groß angelegte Konsoleneinführungen, die Anbieterpartnerschaften festigen und den Faserverbrauch steigern.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,01 % wachsen, dem schnellsten regionalen Tempo im Markt für urologische Lasersysteme. Chinas Krankenhausmodernisierungsoffensive und Indiens wachsende Versicherungsdurchdringung steigern die Eingriffszahlen, während Hersteller regionale Montagelinien aufbauen, die Importkosten dämpfen. Chirurgen in Japan und Südkorea – bereits versiert im Umgang mit Hightech-Geräten – sind frühe Anwender von Thulium-Faser- und KI-verbesserten Konsolen. Günstige staatliche Investitionen in Medizintourismus-Hubs, insbesondere in Thailand und Singapur, fördern die Nachfrage nach modernsten Lasersuiten und erweitern den geografischen Fußabdruck des Marktes für urologische Lasersysteme weiter.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, angetrieben durch universelle Versicherungssysteme, die evidenzbasierte Versorgung betonen. Deutschland und das Vereinigte Königreich führen bei der Einführung der En-bloc-Blasentumorsektion, während die nordischen Länder KI-gestützte Laser in Roboterprogrammen erproben. Harmonisierte CE-Anforderungen vereinfachen Anbietereinführungen im gesamten Block, obwohl Haushaltsausterität in Südeuropa die Kapitalausgaben leicht dämpft. In den Schwellenregionen Südamerikas sowie des Nahen Ostens und Afrikas bleibt die Marktdurchdringung für urologische Lasersysteme gering, steigt jedoch, angeführt von privatwirtschaftlichen Zentren, die Expatriates und wohlhabende lokale Bevölkerungsgruppen bedienen.

Wettbewerbslandschaft

Der Markt für urologische Lasersysteme ist mäßig konsolidiert. Die Übernahme der chirurgischen Sparte von Lumenis durch Boston Scientific im Jahr 2024 vereinte Holmium- und Thulium-Vermögenswerte und schuf ein Vollsortiment-Franchise, das Konsolen, Fasern und Verbrauchsmaterialien umfasst. KARL STORZ fügte 2024 Asensus Surgical hinzu, um digitale Chirurgieanalytik mit seinen Visualisierungs- und Laserangeboten zu integrieren. Olympus erweiterte seine Reichweite im Jahr 2025 mit der europäischen Markteinführung luftgekühlter SuperPulsed-Thulium-Fasersysteme, die an Standardsteckdosen betrieben werden können und direkt auf ASC-Käufer abzielen.

Der strategische Wettbewerb konzentriert sich auf drei Säulen: Wellenlängenvielseitigkeit, KI-gestützter Workflow und Servicewirtschaftlichkeit über die gesamte Lebensdauer. Anbieter bündeln Verbrauchsmaterialien, Software-Upgrades und Vor-Ort-Schulungen in mehrjährigen Vereinbarungen, die Marktanteile sichern und Wechselkosten erhöhen. Die Resilienz der Lieferkette ist ebenfalls zu einem Differenzierungsmerkmal geworden, da Unternehmen die Beschaffung Seltener Erden über China hinaus diversifizieren und mehrere Verträge in Australien und den Vereinigten Staaten aushandeln.

Weiße Flecken umfassen die pädiatrische Urologie, energiebasierte adjuvante Onkologie und die Integration mit miniaturisierten Roboter-Endoskopen. Der kombinierte Anteil der fünf größten Marktteilnehmer liegt bei etwa 55 %, was Raum für mittelständische Innovatoren lässt, aber auch die Bühne für weitere Übernahmen bereitet, da etablierte Unternehmen nach inkrementellen Anteilen im wachsenden Markt für urologische Lasersysteme suchen.

Marktführer im Bereich urologische Laser

Boston Scientific Corporation

Richard Wolf GmbH

Medtronic

ALLENGERS MEDICAL SYSTEMS LIMITED

biolitec AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: KARL STORZ schloss die Geschäftsübertragung von medi-G ab und fügte nachhaltige Kapazitäten in Meßkirch für komplexe Baugruppen hinzu, die in der Urologie eingesetzt werden

- Oktober 2024: Lumenis France unterzeichnete einen Vertriebsvertrag mit X-Derma, um die kommerzielle Reichweite auf dem französischen Markt zu stärken

Umfang des globalen Berichts über den Markt für urologische Laser

Gemäß dem Umfang dieses Berichts sind urologische Laser medizinische Geräte, die zur Behandlung verschiedener urologischer Erkrankungen eingesetzt werden, darunter benigne Prostatahyperplasie, Urolithiasis und nicht-muskelinvasiver Blasenkrebs. Der Markt für urologische Laser ist nach Lasertyp, Anwendung und Geografie segmentiert. Nach Lasertyp ist der Markt in Holmium-Lasersystem, Diodenlasersystem, Thulium-Lasersystem und andere Lasertypen unterteilt. Nach Anwendung ist der Markt in benigne Prostatahyperplasie, Urolithiasis, nicht-muskelinvasiver Blasenkrebs und andere Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Holmium:YAG-Laser |

| Thulium-Faserlaser |

| Grünlicht (KTP/LBO)-Laser |

| Diodenlaser |

| Sonstige (Er:YAG, CO₂ usw.) |

| Lithotripsie |

| Benigne Prostatahyperplasie (BPH) |

| Ureteroskopie |

| Blasentumorsektion |

| Sonstige (Striktur, Karunkel, Weichteilgewebe) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige (Akademische Einrichtungen/Forschungslabore) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lasertyp | Holmium:YAG-Laser | |

| Thulium-Faserlaser | ||

| Grünlicht (KTP/LBO)-Laser | ||

| Diodenlaser | ||

| Sonstige (Er:YAG, CO₂ usw.) | ||

| Nach Anwendung | Lithotripsie | |

| Benigne Prostatahyperplasie (BPH) | ||

| Ureteroskopie | ||

| Blasentumorsektion | ||

| Sonstige (Striktur, Karunkel, Weichteilgewebe) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige (Akademische Einrichtungen/Forschungslabore) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für urologische Lasersysteme?

Der Markt wird im Jahr 2026 auf 1,49 Milliarden USD geschätzt und soll bis 2031 1,93 Milliarden USD erreichen.

Welche Lasertechnologie hat den größten Marktanteil?

Holmium:YAG-Plattformen hielten im Jahr 2025 71,62 % des Umsatzes aufgrund ihrer vielseitigen Verwendung in der Lithotripsie und BPH-Chirurgie.

Welches Anwendungssegment wird bis 2031 am schnellsten wachsen?

Die Blasentumorsektion soll mit einer CAGR von 5,72 % wachsen und damit andere Indikationen übertreffen.

Warum sind ambulante Operationszentren für das künftige Wachstum wichtig?

Ambulante Operationszentren ermöglichen die tagesklinische Entlassung, senken Einrichtungsgebühren und sollen mit einer CAGR von 5,89 % wachsen, was die Geräteanfrage stärkt.

Was treibt die rasche Expansion im asiatisch-pazifischen Raum an?

Krankenhausneubauten, wachsende Versicherungsabdeckung und die Einführung fortschrittlicher Thulium-Fasersysteme treiben eine regionale CAGR von 6,01 % an.

Wie werden Lieferkettenrisiken gemanagt?

Anbieter diversifizieren die Beschaffung Seltener Erden über China hinaus, um die Verfügbarkeit und Preisgestaltung von Holmium- und Thulium-Kristallen zu stabilisieren.

Seite zuletzt aktualisiert am: