Größe und Marktanteil des globalen Marktes für chirurgische Laser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

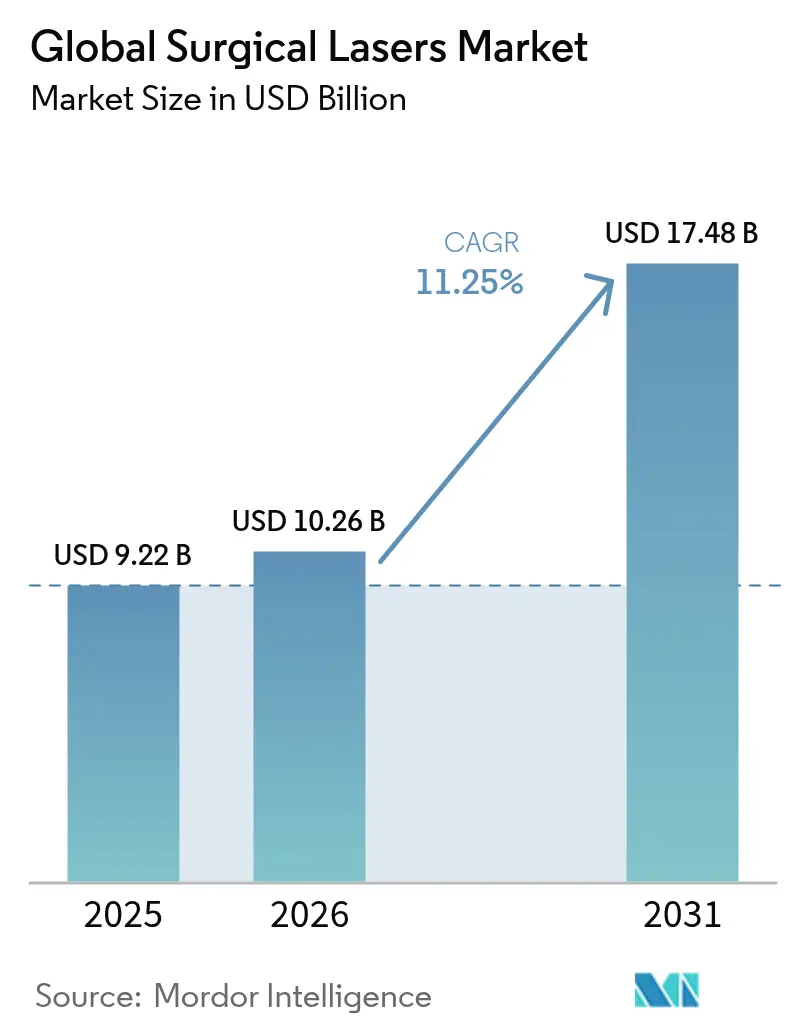

| Marktgröße (2026) | 10.26 Milliarden US-Dollar |

| Marktgröße (2031) | 17.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.25% CAGR |

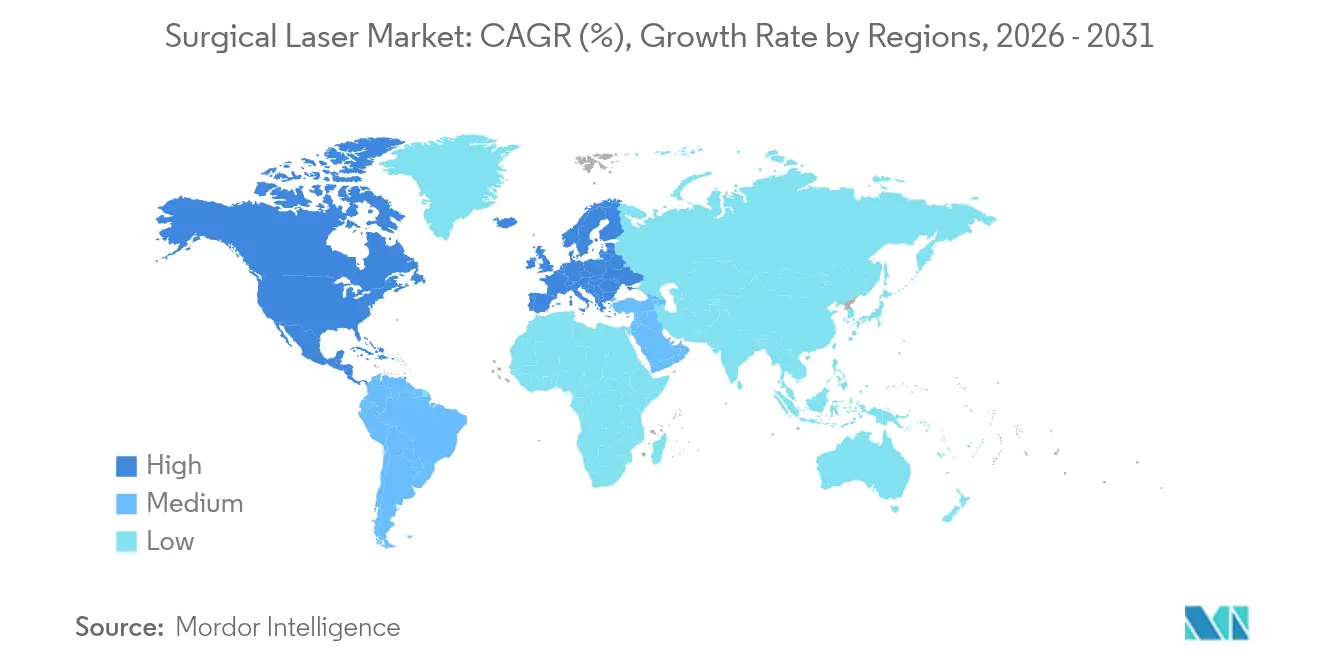

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für chirurgische Laser durch Mordor Intelligence

Die Größe des Marktes für chirurgische Laser wird voraussichtlich von USD 9,22 Milliarden im Jahr 2025 auf USD 10,26 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,25 % über den Zeitraum 2026–2031 USD 17,48 Milliarden erreichen. Das robuste Wachstum wird durch eine schnellere Einführung KI-gestützter Strahlformungsoptiken, steigende ambulante Verfahrensvolumina und die regulatorische Angleichung an IEC-Sicherheitsnormen gestützt. Krankenhäuser und große ambulante Operationszentren erneuern ihre Ausstattung, um strengeren Rauchsicherheitsvorschriften zu entsprechen, während Anbieter mit Workflow-Software konkurrieren, die die Laserenergie in Echtzeit an den Gewebetyp anpasst. Die Stabilität der Kostenerstattung in Nordamerika sowie Infrastrukturaufrüstungen im asiatisch-pazifischen Raum halten die Nachfrage breit aufgestellt. Die technologische Konvergenz mit Robotiksystemen erweitert die adressierbare Basis des Marktes für chirurgische Laser, insbesondere bei komplexen Fällen in der Urologie und Ophthalmologie.

Wichtigste Erkenntnisse des Berichts

- Nach Lasertyp führten Kohlendioxid-Geräte mit einem Marktanteil von 34,18 % im Markt für chirurgische Laser im Jahr 2025; Diodenlaser werden voraussichtlich bis 2031 mit einer CAGR von 12,18 % wachsen.

- Nach Verfahren behielt die offene Chirurgie im Jahr 2025 einen Anteil von 32,30 % an der Marktgröße für chirurgische Laser, während die roboterassistierte Chirurgie bis 2031 mit einer CAGR von 12,36 % voranschreitet.

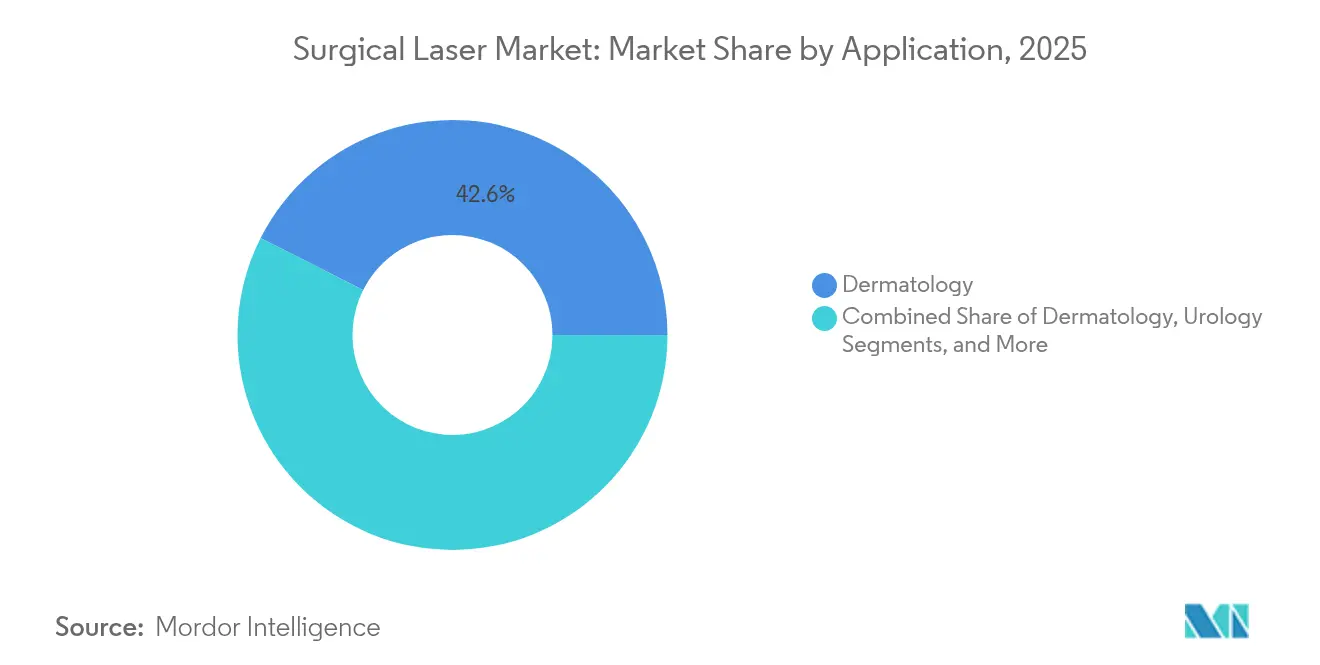

- Nach Anwendung erzielte die Dermatologie im Jahr 2025 einen Umsatzanteil von 42,55 %, und die Zahnheilkunde ist der am schnellsten wachsende Bereich mit einer CAGR von 11,92 % bis 2031.

- Nach Endnutzer dominierten Krankenhäuser mit 57,95 % der Marktgröße für chirurgische Laser im Jahr 2025; ambulante Operationszentren wachsen mit einer CAGR von 12,08 %.

- Nach Geographie entfielen auf Nordamerika im Jahr 2025 44,72 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 12,89 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für chirurgische Laser

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Technologische Fortschritte bei Strahlformungsoptiken | +2.1% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Präferenz für minimalinvasive Eingriffe und Tageskliniken | +2.8% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Inzidenz ophthalmologischer und urologischer Erkrankungen | +1.9% | Global, beschleunigt in alternden Bevölkerungen (Nordamerika, EU, Japan) | Langfristig (≥ 4 Jahre) |

| Regulatorische Genehmigungen zur Erweiterung klinischer Indikationen | +1.7% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung ambulanter Lasereinheiten (ASC-Modell) | +2.3% | Nordamerika dominant, in der EU und im asiatisch-pazifischen Raum aufkommend | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Laserdosimetrie und Workflow-Verbesserungen | +1.6% | Global, mit führender Einführung in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Strahlformungsoptiken

Flüssiglinsenmodule korrigieren nun den Fokusversatz innerhalb flexibler Fasern und ermöglichen eine gleichmäßige Ablation in Tiefen von über 700 µm – mehr als das Dreifache früherer Grenzen [1]Chunqi Zhang, „Flüssiglinsenkorrektur bei fasergeführter Chirurgie”, Applied Optics, opg.optica.org. Am MIT entwickelte Faserformer passen Strahlmuster an, die die Streuung um die Hälfte reduzieren und die native Gewebearchitektur erhalten, was für die intraoperative Bildgebung entscheidend ist. In Verbindung mit der optischen Kohärenztomographie erhalten Chirurgen Echtzeit-Querschnitte, die subMillimeter-Resektionen leiten. Effizienzgewinne reduzieren zudem die durchschnittliche Pulsenergie und verringern thermische Schadensmargen. Insgesamt verbessern diese Fortschritte die Patientensicherheit und verkürzen die Operationszeit, was dem Markt für chirurgische Laser einen messbaren Qualitätsvorteil verschafft, den Krankenhäuser durch schnellere Falldurchläufe monetarisieren können.

Präferenz für minimalinvasive Eingriffe und Tageskliniken

Ambulante Einrichtungen führen nun die Mehrheit der Katarakt- und Gallenblasenoperationen unter Lokalanästhesie durch, begünstigt durch eine CMS-Regelung aus dem Jahr 2025, die die Vergütungen für ambulante Operationszentren um 2,6 % anhebt. Patienten profitieren von der Entlassung am gleichen Tag und 20 % kürzeren Wartelisten, während Kostenträger bis zu 45 % an Einrichtungsgebühren einsparen, was eine Volumenverlagerung in den Markt für chirurgische Laser verstärkt. Laserplattformen mit Rauchabsaugung und schnell wechselbaren Faserhandstücken passen zu den Arbeitsabläufen ambulanter Operationszentren und minimieren die Raumumrüstungszeit. Da ambulante Zentren in Roboterfahrgestelle investieren, die Endoskopie und Laserschnitt kombinieren, steigt die Verfahrenskomplexität schrittweise, ohne die Kosteneffizienz zu beeinträchtigen.

Zunehmende Inzidenz ophthalmologischer und urologischer Erkrankungen

Die Prävalenz des Katarakts wird sich in den Vereinigten Staaten innerhalb von drei Jahrzehnten verdoppeln, was die Nachfrage nach Femtosekunden- und Excimerlasergeräten steigert, die Kapsulotomien unter 5 µm ermöglichen [2]Robin G. Abell, „Wirtschaftliche Überlegungen zur Laser-Kataraktchirurgie”, Amerikanische Akademie für Ophthalmologie, aao.org. In der Urologie erzielen Thulium-Faserquellen bei 50 % geringerer Leistung als Holmiumsysteme eine schnellere Steinzerstäubung und reduzieren Retroplusion und Endoskopverschleiß. Die FDA-Zulassung der VISUMAX 800-Plattform bringt die Lentikel-Extraktion durch kleine Inzision in Zentren mit hohem Patientenaufkommen und demonstriert das Vertrauen der Behörde in Optiken der nächsten Generation. Zusammen weiten alternde Bevölkerungsstrukturen und überlegene klinische Ergebnisse den Markt für chirurgische Laser weiter aus.

Regulatorische Genehmigungen zur Erweiterung klinischer Indikationen

Im März 2025 trat FDA Laser Notice Nr. 56 in Kraft, die US-amerikanische Vorschriften mit IEC 60825-1 und IEC 60601-2-22 synchronisiert und Hersteller verpflichtet, überarbeitete Produktberichte einzureichen. Eine Reihe von Zulassungen aus den Jahren 2024–2025 – darunter der da Vinci 5-Roboter und die TENEO-Excimerplattform – hat Mehrzwecklaser für HNO-, Wirbelsäulen- und gynäkologische Anwendungen validiert. Aktualisierte ANSI Z136.3-Richtlinien stellen Krankenhäusern einheitliche Gefahrenschutzmaßnahmen zur Verfügung, vereinfachen die Zertifizierung für das Personal und beschleunigen Kaufentscheidungen. Eine größere klinische Breite verlagert Laser von Nischen- zu Standardwerkzeugen und stärkt die langfristige Expansion des Marktes für chirurgische Laser.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitions- und Verfahrenskosten | -1.8% | Global, stärker ausgeprägt in Schwellenregionen | Langfristig (≥ 4 Jahre) |

| Erstattungslücken in Entwicklungsmärkten | -1.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Globaler Heliumengpass | -0.9% | Weltweite CO₂-Laser-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Strengere Rauchsicherheitsvorschriften | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Verfahrenskosten

Modernste Femtosekunden-Workstations können USD 500.000 überschreiten, was eine Hürde für kleinere Kliniken darstellt, deren Erstattungen technikneutral bleiben. Kosten-Nutzen-Studien bestätigen visuelle Verbesserungen, weisen jedoch auf Amortisationszeiträume von mehr als fünf Jahren in Einrichtungen mit geringem Patientenaufkommen hin. Obligatorische Schulungen für Lasersicherheitsbeauftragte und Belüftungsaufrüstungen erhöhen den Overhead. Wo humanitäre Kataraktmissionen zu USD 276 pro Auge durchgeführt werden, unterstreicht die Kapitalintensität die Adoptionslücken [3]Zhaoqun Liu, „Klinischer Nutzen von 445-nm-Diodesystemen”, Applied Sciences, appliedsciences.mdpi.com. Die Preissensibilität in Schwellenländern dämpft den Stückabsatz und bremst die Entwicklung des globalen Marktes für chirurgische Laser.

Erstattungslücken in Schwellenländern

Selbstbezahlungen bleiben für Laser-Prostata- oder refraktive Chirurgie in großen Teilen Asiens üblich und begrenzen die ländliche Verbreitung trotz städtischer Leitprogramme. Indien beherbergt mehr als 170 Roboterchirurgiesysteme, doch die Installationen konzentrieren sich in Metropolkrankenhäusern, wo private Versicherer fortschrittliche Eingriffe erstatten. Chinas jährliche Expansion von 12 % bei Robotiksystemen zeigt, dass Laservolumina folgen, wenn die öffentliche Krankenversicherung die Abdeckung ausweitet. Ohne einheitliche Erstattungscodes verschieben viele Einrichtungen die Anschaffung, was das Wachstum des Marktes für chirurgische Laser in preissensiblen Regionen abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: CO₂-Stabilität trifft auf Diodendynamik

Kohlendioxidsysteme hielten 2025 einen Umsatzanteil von 34,18 %, dank ihrer Zuverlässigkeit in der HNO-Heilkunde und Gynäkologie. Bei einer Marktgröße von USD 10,26 Milliarden ist der Markt für chirurgische Laser weiterhin auf CO₂ für präzise Verdampfung mit minimaler Blutung angewiesen. Dennoch erodieren Diodengeräte, die voraussichtlich mit einer CAGR von 12,18 % wachsen werden, den CO₂-Marktanteil im Einstiegssegment, da Wellenlängen von 445 nm Weichgewebe effizient schneiden und dabei weniger Energie verbrauchen. Hersteller setzen auf tragbare Gehäuse und geringere Verbrauchsmaterialkosten, was den Budgets ambulanter Operationszentren entspricht. Mit der Reifung photonisch-kristalliner Fasern verbessert sich die Strahlqualität von Diodengeräten, sodass HNO-Chirurgen Schnittiefen von 1 mm bei begrenzter Nebenwärmeerzeugung erzielen können. Der Trend deutet auf eine schrittweise, aber beständige Diversifizierung hin, die Lieferketten vor dem Heliumengpass schützt, der die Kapazität von Glasröhren-CO₂-Geräten bedroht.

CO₂-Anbieter kontern mit Hybridsystemen, die Mittelinfrarot-Module integrieren, um Anwendungsfälle in der Dermatologie und Onkologie zu erweitern. Excimer-Plattformen bleiben für die Hornhautformung unverzichtbar und integrieren nun aktive Augenverfolgungs-Technologie, um Mikrosakkaden auszugleichen und die Ergebnisvorhersagbarkeit zu verbessern. Faser- und Er:YAG-Designs werden mit Robotern für die Wirbelsäulenentlastung kombiniert, was eine Strategie widerspiegelt, den Markt für chirurgische Laser zu erweitern, indem Hardware an verfahrensspezifische Software gebunden wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Verfahren: Roboter gestalten Workflows neu

Die offene Chirurgie behielt im Jahr 2025 einen Anteil von 32,30 % der Eingriffe, da etablierte Protokolle und die Vertrautheit der Chirurgen fortbestehen. Dennoch steigen roboterassistierte Eingriffe mit einer CAGR von 12,36 % und repräsentieren bereits ein Viertel der Prostatektomien in führenden US-amerikanischen Zentren. In laserbasierte Endeffektoren integrierte Kraftrückkopplungssensoren reduzieren Gewebeschäden um 43 % und stärken das Vertrauen der Chirurgen. Da Software-Updates aus der Ferne ausgerollt werden, erhalten installierte Roboter neue Lasermodalitäten ohne Hardware-Tausch und treiben den Markt für chirurgische Laser in Richtung servicebasierter Erlöse.

Die Einführung laparoskopischer Laser wächst stetig, unterstützt durch hochauflösende Bildgebung und Rauchsaugfilter, die die Sicht erhalten. Die perkutane Lithotripsie profitiert von der Effizienz der Thulium-Fasern, die Operationszeiten verkürzen und die Anästhesieexposition verringern. Zusammen weisen diese Verschiebungen auf einen Operationssaal hin, in dem Laser, Roboter und Bildgebungsplattformen als ein einziges digitales Ökosystem agieren und Einstiegshürden für Newcomer erhöhen.

Nach Anwendung: Dermatologie dominiert, Zahnheilkunde gewinnt an Fahrt

Die Dermatologie erzielte 2025 einen Nachfrageanteil von 42,55 %, da fraktioniertes Resurfacing, Narbenkorrektur und Pigmentkorrektur weiterhin häufige Indikationen sind. KI-gesteuerte Parametervoreinstellungen passen die Pulsdichte in Sekunden an den Hautfototyp an, reduzieren Testschüsse und Verbrauchsmaterialausgaben. Die Zahnheilkunde, die mit einer CAGR von 11,92 % voranschreitet, profitiert von Dioden- und Erbium-Geräten, die Weichgewebe mit minimaler Anästhesie abtragen und die Produktivität am Behandlungsstuhl steigern. Mit KI-Unterstützung verkürzen Anwender die Operationszeit für Kronenverlängerungen um 30 %, ein starker Anreiz für Praxen mit Einzelleistungsabrechnung.

Die Ophthalmologie behält ihren Marktanteil dank Femtosekunden-Kataraktsystemen, deren submikrometer Präzision die Rate hinterer Kapselrupturen senkt. Die Urologie profitiert von schnellerer Lithotripsie, während die Kardiologie nach jüngsten regulatorischen Erfolgen von Boston Scientific die gepulste Feldablation zur Arrhythmiebehandlung erkundet. Mit der Reifung jedes klinischen Bereichs vertieft sich die fachübergreifende Laseranwendung und diversifiziert den Markt für chirurgische Laser.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Krankenhäuser führen, ambulante Operationszentren wachsen stark

Krankenhäuser behielten 2025 einen Anteil von 57,95 % an der Marktgröße für chirurgische Laser dank Investitionsbudgets und rund-um-die-Uhr verfügbaren Support-Teams. Dennoch werden ambulante Operationszentren voraussichtlich jährlich um 12,08 % wachsen, da Kostenträger risikoarme Fälle an kostengünstigere Standorte lenken. Die Bundeserstattung von USD 7,4 Milliarden für ambulante Operationszentren im Jahr 2025 unterstreicht eine strukturelle Verschiebung. Laser, die Rauchabsaugung, kompakte Abmessungen und schnelle Sterilisationszyklen vereinen, entsprechen den Durchsatzzielen ambulanter Operationszentren.

Spezialkliniken nutzen direkt zahlungspflichtige kosmetische und zahnärztliche Eingriffe, um Versicherungsreibungen zu umgehen. Akademische Zentren bleiben in Ausbildung und klinischen Studien unverzichtbar und beschleunigen Evidenz, die Laserindikationen in den Mainstream bringt. Gesetzliche Vorschriften zur Rauchabsaugung auf Bundesstaatenebene erhöhen die Compliance-Ausgaben und veranlassen kleinere ambulante Operationszentren, sich Ketten anzuschließen, die Aufrüstungen amortisieren können, wodurch die Nachfrage bei großen Käufern im breiteren Markt für chirurgische Laser konzentriert wird.

Geografische Analyse

Nordamerika erwirtschaftete 2025 44,72 % des Umsatzes, gestützt durch frühe Technologieeinführung, günstige Vergütungspolitiken und ein dichtes Netz ambulanter Operationszentren. FDA-Zulassungen des da Vinci 5-Roboters und des TENEO-Excimerlasers setzen klinische Präzedenzfälle und unterstützen Ersatzzyklen. Große Medizintechnikunternehmen berichten von zweistelligen US-Umsatzzuwächsen, da Krankenhäuser ihre Flotten erneuern, um Laser Notice Nr. 56 zu entsprechen. Die anhaltende Heliuminflation drängt Anbieter jedoch zu faserbasierten Alternativen und illustriert eine regionale Verschiebung, die globale Versorgungsstrategien beeinflusst.

Der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 12,89 % ausgerichtet. Die Ausweitung der öffentlichen Krankenversicherung in China hat ein zweistelliges Wachstum bei Roboter-Laser-Verfahren ausgelöst, und Japans Erfolgsrate von 97,3 % bei ambulanten vitreoretinalen Eingriffen validiert die ambulante komplexe Chirurgie. Indiens städtische Krankenhausgruppen investieren in Mehrzwecklaser, auch wenn Erstattungsverzögerungen die ländliche Durchdringung einschränken. Von der Regierung finanzierte Krebszentren in Südkorea und Singapur installieren Dual-Wellenlängen-Einheiten und signalisieren einen anhaltenden Investitionsimpuls im Markt für chirurgische Laser.

Europa verzeichnet ausgewogenen Fortschritt. Die Harmonisierung mit IEC-Normen vereinfacht den grenzüberschreitenden Handel, und energieeffiziente Faserlaser entsprechen den Nachhaltigkeitsvorschriften der Region und verbrauchen etwa ein Drittel des Stroms herkömmlicher CO₂-Modelle. Osteuropäische Länder nutzen EU-Strukturfonds zur Modernisierung von Operationssälen, obwohl Erstattungsobergrenzen die High-End-Akzeptanz dämpfen. Der Nahe Osten und Südamerika stellen aufstrebende Korridore dar, in denen Medizintourismus und private Krankenhausgruppen den Kauf von Premium-Ausrüstungen antreiben, jedoch Währungsvolatilität und sporadische Heliumengpässe operative Hürden darstellen.

Wettbewerbslandschaft

Der Markt für chirurgische Laser ist moderat konzentriert, wobei multinationale Unternehmen ihre Technologiestärken durch Akquisitionen und intensive Forschung und Entwicklung vertiefen. Cynosures Fusion mit Lutronic verbindet US-amerikanische Distribution mit koreanischer Ingenieurskunst und bietet duale Plattform-Rollouts, die Produktzyklen verkürzen. Alcons geplante Übernahme von Lensar stärkt seine Kataraktsparte und sichert femtosekunden-relevante IP, die für die Ausrichtung von Premium-Intraokularlinsen entscheidend ist. Boston Scientifics Deal für Bolt Medical bringt Laseratherektomietechnologie in seine kardiovaskuläre Produktreihe ein und positioniert das Unternehmen für Cross-Selling von Verbrauchsmaterialien an bestehende Herzkatheter-Laborkunden.

Technologieführerschaft bleibt ein zentrales Differenzierungsmerkmal. Intuitive Surgical integriert haptisches Feedback und zehnfachen Datendurchsatz, was zu sanfterer Gewebemanipulation und prädiktiver Instrumentenverschleißüberwachung führt. IPG Photonics treibt eine Wandsteckerwirkungsgrad von über 50 % bei Mittelinfrarot-Fasermaschinen voran und reduziert OP-Energierechnungen und CO₂-Fußabdrücke. Kleinere Innovatoren konzentrieren sich auf KI-gestützte Behandlungsplanung; AVAVAs MIRIA-Plattform beispielsweise integriert dermale Bildgebung mit algorithmischen Fluenzkarten zur Personalisierung ästhetischer Behandlungen. Die regulatorische Konvergenz erhöht Compliance-Hürden und begünstigt etablierte Anbieter, die Test- und Dokumentationskosten über breite Portfolios amortisieren können, und stärkt so die Wettbewerbspositionierung im Markt für chirurgische Laser.

Globale Marktführer für chirurgische Laser

Cynosure

Lumenis

IPG Photonics Corporation

biolitec AG

Alma Lasers Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alcon unterzeichnete eine endgültige Vereinbarung zur Übernahme von Lensar, um seine Femtosekunden-Fähigkeiten zu erweitern und sein ophthalmologisches Chirurgieangebot auszubauen.

- Juni 2024: Lumenis stellte Folix vor, den ersten FDA-zugelassenen fraktionierten Laser zur Behandlung von Haarausfall, der proprietäre fraktionierte Energieabgabe zur Stimulation von Haarfollikeln nutzt.

- März 2024: Intuitive Surgical erhielt die FDA-Zulassung für das da Vinci 5-System mit Kraftrückkopplung und gesteigerter Rechenleistung, die die robotergestützte Lasergenauigkeit verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Wir definieren den Markt für chirurgische Laser als alle photonischen Systeme, die menschliches Gewebe bei minimalinvasiven oder offenen Eingriffen in der Dermatologie, Ophthalmologie, Urologie, Zahnmedizin, Gynäkologie, Kardiologie, Gastroenterologie und Onkologie schneiden, abtragen oder koagulieren. Zu den Plattformen gehören CO2-, Nd:YAG-, Dioden-, Holmium-, Faser-, Excimer- und neue Hybridquellen.

Ausschluss des Geltungsbereichs: Veterinärlasergeräte liegen außerhalb dieser Analyse.

Überblick über die Segmentierung

- Nach Lasertyp

- Kohlendioxid (CO₂)-Laser

- Nd:YAG-Laser

- Diodenlaser

- Holmium:YAG-Laser

- Faser- und Er:YAG-Laser

- Excimerlaser

- Sonstige Laser

- Nach Verfahren

- Offene Chirurgie

- Laparoskopische Chirurgie

- Perkutane Chirurgie

- Roboterassistierte Chirurgie

- Nach Anwendung

- Dermatologie

- Ophthalmologie

- Urologie

- Zahnheilkunde

- Gynäkologie

- Kardiologie

- Gastroenterologie

- Onkologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fach- und Ästhetikkliniken

- Sonstige Endnutzer

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team befragte Chirurgen im Operationssaal, Biomedizintechniker, ASC-Manager und Laserdienstleister in mehreren Ländern, was uns dabei half, Austauschzyklen, durchschnittliche Verkaufspreise und Verschiebungen im Verfahrensmix zu überprüfen. In Folgegesprächen mit regionalen Vertriebshändlern konnten wir die Annahmen zur Marktdurchdringung verfeinern.

Desk Research

Wir begannen mit der Extraktion von Konsolenimportvolumen, HS-Code-Einheitswerten und Einführungstrends aus den Dashboards von UN Comtrade, Eurostat und der US International Trade Commission. Anschließend haben wir die Anzahl der weltweiten Eingriffe anhand der WHO-Krankenhausaktivitätsstatistik und der OECD-Gesundheitsdaten ermittelt. Erkenntnisse über die klinische Wirksamkeit und Sicherheit wurden aus PubMed und FDA 510(k)/MAUDE-Dateien gewonnen, während Kostenkurven und Details über die installierte Basis mit Hilfe von Übersichten der American Society for Laser Medicine and Surgery und D&B Hoovers-Filings validiert wurden. Laut den Analysten von Mordor füllten Factiva- und Questel-Recherchen Wettbewerbs- und Patentlücken. Diese Beispiele dienen der Veranschaulichung; viele andere seriöse Quellen wurden ebenfalls zur Triangulation herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion wurde aus den jährlichen Volumina lasergestützter Eingriffe multipliziert mit den gewichteten ASPs erstellt, die dann mit selektiven Bottom-Up-Lieferanten-Roll-ups und Channel-Checks untermauert wurden. Schlüsselvariablen wie der Rebound-Index für elektive Eingriffe, der Anteil ambulanter Laserfälle, das Intervall für den Austausch von Konsolen, die Preise für Seltene Erden und die durchschnittliche Diodenleistung pro System fließen in eine multivariate Regression ein, die die Prognosen für den Zeitraum 2025-2030 bestimmt. Lücken in den Bottom-up-Inputs, wie z. B. nicht gemeldete Klinikkäufe, werden durch kalibrierte Aufnahmefaktoren überbrückt, auf die man sich während der Erstbefragung geeinigt hat.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden vor der Überprüfung durch unabhängige Importwerte, Krankenhausinvestitionsquoten und von Fachleuten geprüfte Prävalenzbenchmarks auf Anomalien überprüft. Die Berichte werden jedes Jahr aktualisiert. Wesentliche Ereignisse, wie z. B. größere Rückrufe von Plattformen, lösen Zwischenaktualisierungen aus, und vor der Übergabe an den Kunden wird ein Last-Minute-Sweep durchgeführt.

Warum die chirurgischen Laser von Mordor Baseline Commands verlässlich sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen verschiedene Lasertypen, Umsatzpunkte und Aktualisierungsrhythmen kombinieren. Wir erkennen diese Streuung an und zeigen, wo sich die Zahlen verschieben.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören eine geringere Abdeckung der Augenheilkunde in einigen Studien, Währungssperren für einzelne Szenarien oder die Nichtberücksichtigung von Einnahmen aus dem ASC-Kanal. Der disziplinierte Umfang von Mordor, die jährliche Aktualisierung und die zweigleisige Validierung (Top-Down und Bottom-Up) beseitigen solche Verzerrungen und führen zu einer ausgewogenen Zahl, die Kunden nachbilden können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,22 B (2025) | Mordor Intelligence | - |

| USD 8,28 B (2024) | Globale Unternehmensberatung A | Begrenzte Lasertypen und einmaliges Aktualisierungsjahr |

| USD 8,48 B (2024) | Industrie-Datenbank B | Nur Factory-Gate-Umsätze; fix 2022 FX; ohne ASC-Umsätze |

Diese Vergleiche zeigen, dass die externen Werte zwar nahe beieinander liegen, die Abweichungen aber eher auf die Wahl des Umfangs und der Währung als auf die grundlegende Nachfrage zurückzuführen sind. Die transparenten Variablen und wiederholbaren Schritte von Mordor bieten daher die zuverlässigste Grundlage für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für chirurgische Laser?

Die Größe des Marktes für chirurgische Laser betrug USD 10,26 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 17,48 Milliarden erreichen, was einer CAGR von 11,25 % entspricht.

Wer sind die wichtigsten Akteure im globalen Markt für chirurgische Laser?

Cynosure, Lumenis, IPG Photonics Corporation, biolitec AG und Alma Lasers Ltd sind die wichtigsten Unternehmen, die auf dem globalen Markt für chirurgische Laser tätig sind.

Warum sind ambulante Operationszentren für das Wachstum wichtig?

Ambulante Operationszentren bieten geringere Einrichtungsgebühren und schnellere Terminplanung; sie integrieren auch kompakte, rauchabgesaugte Laser und treiben so eine CAGR von 12,08 % für das Endnutzersegment bis 2031.

Welche Region hat den größten Anteil am globalen Markt für chirurgische Laser?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am globalen Markt für chirurgische Laser.

Welcher technologische Trend wird das zukünftige Produktdesign prägen?

KI-gestützte Strahlformung und Echtzeit-Dosimetrie werden zum Standard werden und eine personalisierte Energieabgabe ermöglichen, die Ergebnisse verbessert und Kollateralgewebeschäden reduziert.

Seite zuletzt aktualisiert am: