Marktgröße und Marktanteil für Dentallaser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 401.30 Millionen US-Dollar |

| Marktgröße (2031) | 589.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentallaser von Mordor Intelligence

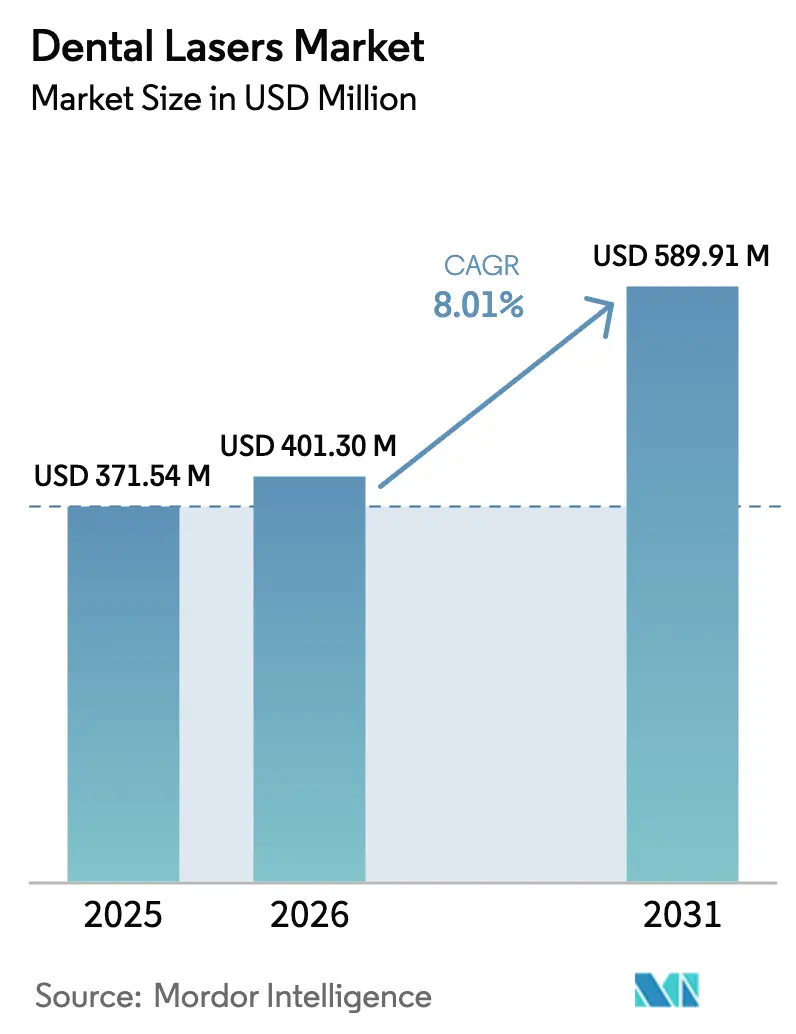

Die Marktgröße für Dentallaser wird voraussichtlich von 371,54 Mio. USD im Jahr 2025 auf 401,30 Mio. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 589,91 Mio. USD bei einer CAGR von 8,01 % im Zeitraum 2026–2031 erreichen. Die Dynamik resultiert aus der Konsolidierung unter zahnärztlichen Dienstleistungsorganisationen (DSOs), die Investitionsgüter über große Praxisnetzwerke einsetzen, um minimal-invasive Versorgung zu standardisieren und den Behandlungsdurchsatz zu steigern. Die erhöhte Prävalenz von Parodontal- und Peri-Implantat-Erkrankungen, die derzeit etwa 19 % der Erwachsenen weltweit betrifft, erhöht das Volumen der Fälle, die von lasergestützten Behandlungen profitieren. Laser entsprechen zudem dem Wandel des Berufsstands hin zu gewebeschonenden Techniken, die die Behandlungszeit und Erholungsphase verkürzen und damit die Patientenakzeptanz erhöhen. Laufende Produktverbesserungen wie kürzere Pulsbreiten und Dual-Wellenlängen-Konsolen erweitern das Spektrum klinischer Indikationen, während die Kompatibilität mit chairside CAD/CAM-Systemen Laser als integrale Bestandteile von Sofortversorgungsabläufen positioniert. Obwohl hohe Anschaffungskosten und begrenzte Erstattungsmöglichkeiten die Akzeptanz in Einzelpraxen dämpfen, bauen DSOs und Krankenhäuser weiterhin ihren Gerätebestand aus und verschieben die Wettbewerbslandschaft zugunsten größerer, gut finanzierter Betreiber.

Wesentliche Erkenntnisse des Berichts

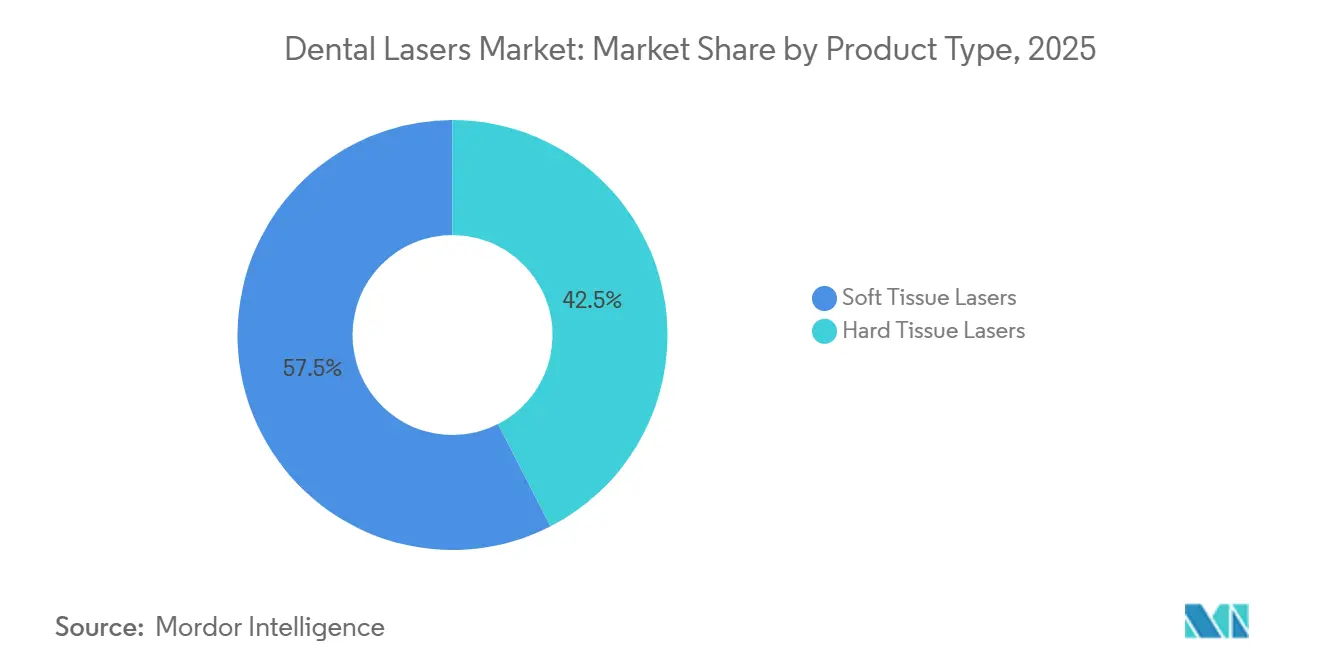

- Nach Produkttyp führten Weichgewebelaser im Jahr 2025 mit einem Umsatzanteil von 57,54 %; hartgewebefähige Systeme werden voraussichtlich bis 2031 mit einer CAGR von 10,43 % wachsen.

- Bis 2025 werden Diodeplattformen voraussichtlich einen Marktanteil von 36,54 % am Markt für Dentallaser halten, während Erbium:YAG-Geräte das schnellste Wachstum mit einer CAGR von 10,65 % von 2026 bis 2031 verzeichnen dürften.

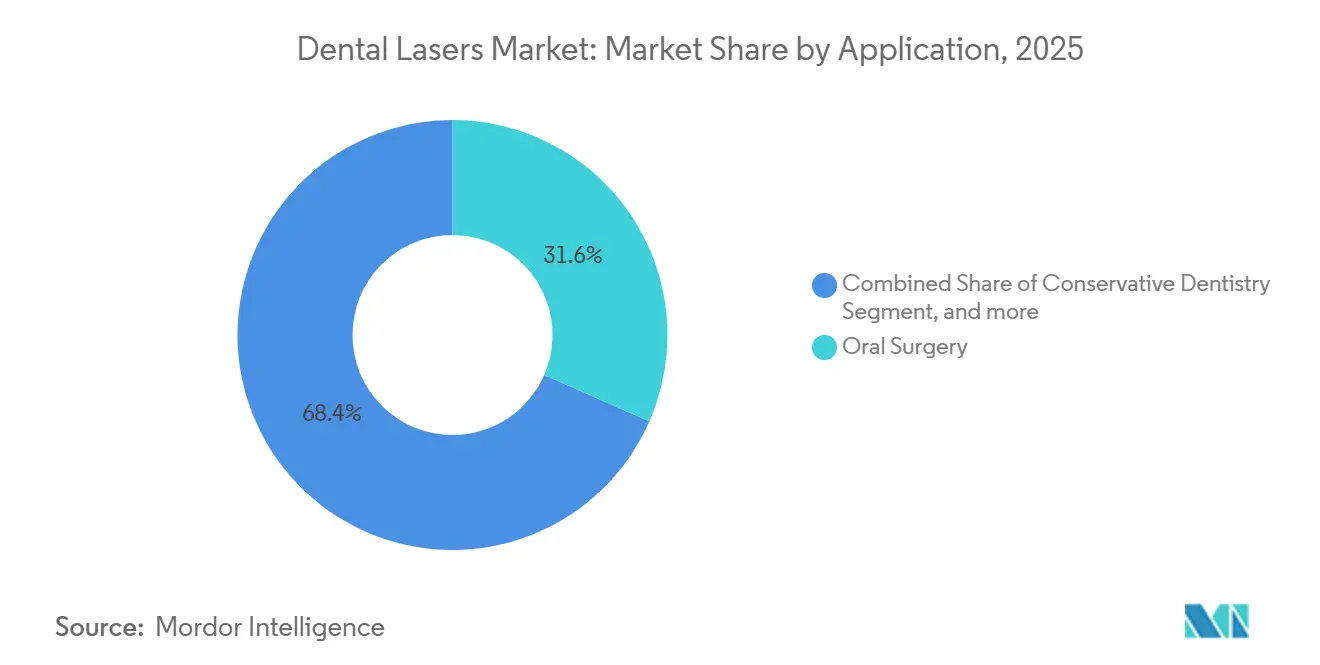

- Nach Anwendung entfiel auf die Oralchirurgie im Jahr 2025 ein Anteil von 31,56 % an der Marktgröße für Dentallaser, während die Implantologie von 2026 bis 2031 eine CAGR von 11,67 % verzeichnen dürfte.

- Nach Endnutzer entfielen auf Kliniken und DSOs im Jahr 2025 55,67 % der Nachfrage; Krankenhäuser werden jedoch bis 2031 voraussichtlich eine CAGR von 11,45 % verzeichnen.

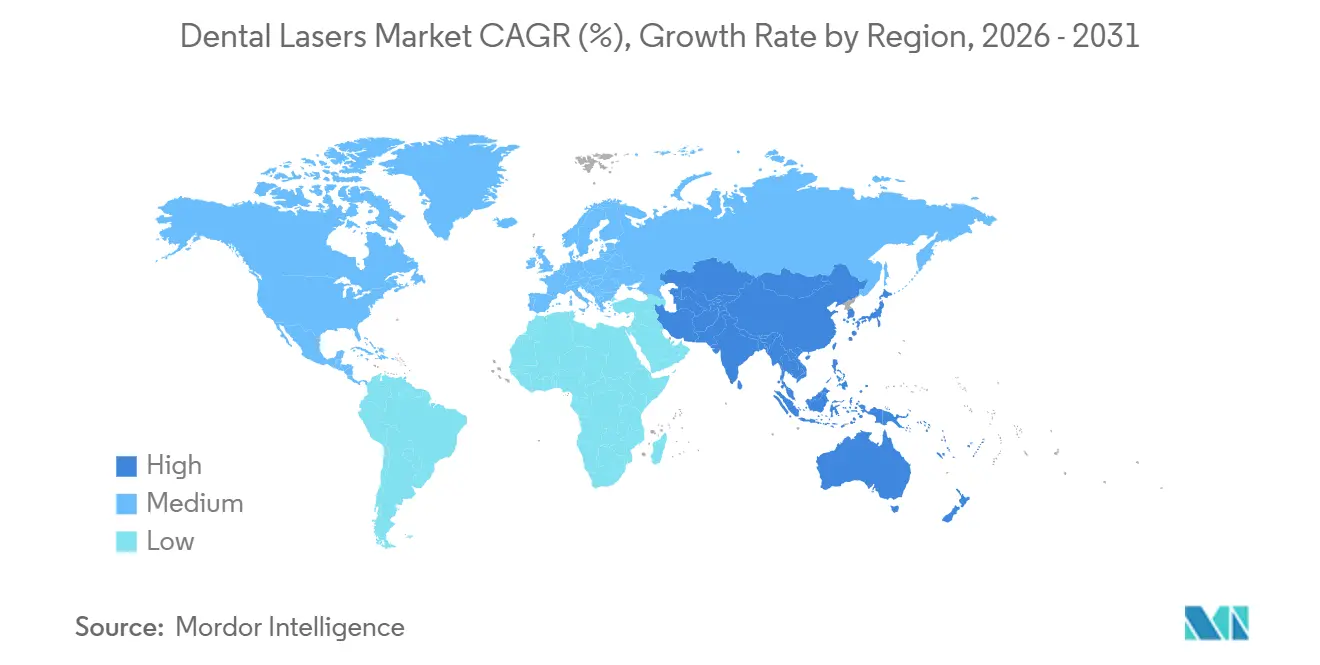

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,34 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dentallaser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Parodontal- und Peri-Implantat-Erkrankungen | +1.8% | Global, akut in Nordamerika, Europa, alterndes APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Zahnheilkunde | +1.5% | Nordamerika, EU, expandierendes urbanes APAC | Kurzfristig (≤ 2 Jahre) |

| Schnelle technologische Fortschritte (Kurzpuls, Dual-Wellenlänge) | +1.3% | Frühe Akzeptanz in Deutschland, den Vereinigten Staaten, Japan | Mittelfristig (2–4 Jahre) |

| Erweiterung der Chairside-CAD/CAM-Kompatibilität | +0.9% | Nordamerika, Westeuropa, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende DSO-geführte Investitionen in Geräte mit hohem ROI | +1.2% | Schwerpunkt in Nordamerika, Ausstrahlungseffekte auf das Vereinigte Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Dentalturismus-Cluster | +0.7% | Mexiko, Thailand, Türkei, Costa Rica, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Parodontal- und Peri-Implantat-Erkrankungen

Schwere Parodontitis betrifft schätzungsweise rund 1 Milliarde Erwachsene und nimmt nach dem 50. Lebensjahr stark zu[1]Weltgesundheitsorganisation, "Globaler Bericht zum Stand der Mundgesundheit," who.int. Peri-Implantitis stellt eine wiederkehrende klinische Belastung dar, da konventionelles Débridement das Risiko birgt, Titan zu zerkratzen. Erbium:YAG-Laser verdampfen Biofilm, ohne Implantatoberflächen zu beschädigen, und Diodegeräte koagulieren entzündetes Weichgewebe. Evidenzbasierte Protokolle wie lasergestützte Verfahren zur Neuanlagerung gewinnen an Bedeutung, da sie Lappenoperationen vermeiden und eine schnellere Heilung fördern. Alternde Bevölkerungen in den Vereinigten Staaten, Deutschland und Japan sorgen für einen stetigen Zustrom komplexer Parodontalfälle, die sich gut für die Lasertherapie eignen. Praxen, die diese Protokolle einsetzen, berichten von einer höheren Behandlungsbereitschaft, da Patienten Laser mit geringeren Schmerzen und schnellerer Erholung verbinden.

Wachsende Akzeptanz minimal-invasiver Zahnheilkunde

Die Patientennachfrage nach schonender Behandlung beschleunigt den Wandel weg von Skalpellen und Bohrern. Weichgewebelaser führen Gingivektomie und Frenektomie mit begrenzter Blutung durch und ermöglichen die Entlassung am selben Tag. Hartgewebe-Erbium:YAG-Systeme können Karies entfernen und dabei den Zahnschmelz erhalten, wodurch postoperative Überempfindlichkeit reduziert wird. DSOs nutzen diese Präferenz, indem sie Laserbehandlungen als Premiumangebote vermarkten und standardisierte Protokolle in ihren umfangreichen Netzwerken implementieren. In dicht besiedelten städtischen Märkten differenziert die Möglichkeit, schmerzfreie Kariesentfernung ohne Spritze zu bewerben, Praxen und steigert das elektive Fallvolumen. Der Trend lässt sich nahtlos mit digitalem Scannen und Vor-Ort-Fräsen verbinden und ermöglicht es Behandlern, Restaurationen in einem einzigen Besuch abzuschließen.

Schnelle technologische Fortschritte (Kurzpuls- und Dual-Wellenlängen-Systeme)

Hersteller bündeln nun Kurzpuls-Erbium:YAG- und Neodym:YAG-Strahlen in einer einzigen Konsole, die sowohl Hartgewebeabtragung als auch Weichgewebekoagulation abdeckt, ohne dass unterschiedliche Handstücke verwendet werden müssen. Pulsdauern unter 100 Mikrosekunden begrenzen die Wärmediffusion und schützen die Pulpa beim Schmelzschneiden. Hersteller fügen Photobiomodulationseinstellungen hinzu, die eine niedrige Ausgangsleistung nutzen, um den Wundverschluss zu beschleunigen und Ödeme zu minimieren. Software-Oberflächen führen die Parameterauswahl durch vorgeladene Verfahrensbibliotheken, was Kliniker unterstützt, die neu im Umgang mit Lasern sind. Diese Fortschritte erweitern insgesamt das Spektrum abrechenbarer Indikationen und senken die Qualifikationsbarriere, was Allgemeinzahnärzte davon überzeugt, dass Laser keine Nischengeräte mehr sind.

Erweiterung der Chairside-CAD/CAM-Workflow-Kompatibilität

Die digitale Zahnheilkunde lebt von der Effizienz des Einzelbesuchs. Laserpräparierte Ränder erzeugen saubere, blutungsfreie Felder, die optische Scanner präzise erfassen und den Bedarf an Nachbearbeitungsschritten eliminieren. Labore oder Praxisfräsmaschinen können dann Keramikinlays herstellen, die präzise sitzen und die gesamte Behandlungszeit verkürzen. Für DSOs bildet die Integration die Grundlage eines hochdurchsatzorientierten Restaurationsmodells, während Krankenhäuser Laser-CAD/CAM-Kombinationen für komplexe onkologische Resektionen mit anschließender sofortiger prothetischer Rehabilitation einsetzen. Die Workflow-Synergie steigert die Gesamtauslastung der Geräte und stärkt die Rendite der Laserinvestition.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.4% | Global, akut für Einzelpraxen in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung bei großen Kostenträgern | -1.1% | Vereinigte Staaten, Westeuropa; geringere Auswirkung in selbstzahlenden Märkten in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Steile Lernkurve und Ausbildungsdefizite | -0.8% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit für Laser der Klasse IV+ | -0.5% | Vereinigte Staaten, EU, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit für neue Laserklassen (Klasse IV+)

Hochleistungs- oder Mehrwellenlängengeräte können in strengere regulatorische Kategorien eingestuft werden, wodurch sich die Zulassungszyklen im Rahmen von FDA 510(k), EU-MDR oder den NMPA-Regelungen Chinas verlängern[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Dentallaser: Leitfaden zur Vorabmarktzulassung 510(k)," fda.gov. Verlängerte Genehmigungszeiträume können die Entwicklungskosten erhöhen und den Markteintritt um 12–18 Monate verzögern. Hersteller sichern sich ab, indem sie schrittweise Upgrades statt bahnbrechender Konfigurationen veröffentlichen, was das Innovationstempo für Kliniker moderat verlangsamt.

Begrenzte Erstattung bei großen Kostenträgersystemen

Die meisten US-amerikanischen und europäischen Versicherer bündeln Laserverfahren mit konventionellen Abrechnungscodes und eliminieren damit inkrementelle Gebühren, die die Gerätekosten ausgleichen könnten. Kliniker müssen sich auf Selbstzahlungen der Patienten verlassen, eine tragfähige Strategie nur in wohlhabenden oder kosmetisch orientierten Märkten. Im Gegensatz dazu sind in Selbstzahlermärkten wie Teilen des asiatisch-pazifischen Raums weniger Erstattungsbarrieren vorhanden, aber eine breite Akzeptanz hängt weiterhin vom verfügbaren Haushaltseinkommen ab. Ohne Anerkennung des klinischen Nutzens durch Kostenträger bleibt der finanzielle Anreiz zur Investition in Laser für versicherungsabhängige Praxen gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Weichgewebevolumen überdeckt Hartgewebe-Potenzial

Weichgewebelaser machten im Jahr 2025 57,54 % der Marktgröße für Dentallaser aus, angetrieben durch niedrigere Preispunkte und ihre breite Anwendbarkeit bei der gingivalen Konturierung, Frenektomie und parodontalem Débridement. Ihre einfache Integration ermöglicht eine schnelle Amortisation, insbesondere in hochdurchsatzorientierten DSO-Filialen, die große Mengen kosmetischer Umformungen durchführen. Hartgewebe-fähige Erbium:YAG-Systeme sind zwar teurer, gewinnen jedoch an Sichtbarkeit, da die Evidenz für schmerzfreie Kariesexkavation und Peri-Implantitis-Management zunimmt. Im Prognosezeitraum werden steigende klinische Kompetenz und die Einführung gebündelter Dual-Wellenlängen-Konsolen den Produktmix schrittweise in Richtung Plattformen verschieben, die beide Gewebetypen in einem einzigen Workflow abdecken. DSOs setzen Weichgewebegeräte bereits systemweit ein und konzentrieren Premium-Hartgewebemodelle an Spezialzentren, wo die Verfahrenskomplexität eine höhere Kapitalallokation rechtfertigt.

Die Dominanz von Weichgewebelasern spiegelt die finanzielle Kalkulation unabhängiger Praxen wider, die häufig mit einem Diodelaser beginnen, um chirurgische Flexibilität und Patientenmarketingvorteile zu gewinnen. Sobald sich die Auslastung stabilisiert, wechseln einige Praxen zu Dual-Wellenlängengeräten, die restaurative Indikationen erschließen und Einnahmequellen erweitern. Die kontinuierliche Verfeinerung der Pulsmodulation und Faserführung wird die Indikationen für Weichgewebe weiter ausweiten. Dennoch legt der vergleichende klinische Wert der Hartgewebefähigkeit einen gemessenen, aber stetigen Wandel hin zu Vollspektrumssystemen nahe, wenn die Amortisationsbarrieren sinken.

Nach Technologie: Erbium-Dynamik signalisiert Hartgewebe-Schwenk

Diodeplattformen hielten im Jahr 2025 einen Marktanteil von 36,54 % am Markt für Dentallaser, da sie alltägliche Weichgewebefälle zu Einstiegspreisen abdecken. Erbium:YAG-Geräte werden jedoch bis 2031 voraussichtlich die höchste CAGR von 10,65 % verzeichnen, da Kliniker nach Einzelbesuch-Hartgewebebehandlungen suchen, die die Zahnstruktur erhalten. Kohlendioxidlaser, die früher für Exzisionsbiopsien und Vaporisation bevorzugt wurden, verlieren Marktanteile aufgrund höherer Kosten und wettbewerbsfähiger Diode-Upgrades. Neodym:YAG bleibt eine Nische für die Tiefengewebekoagulation und Photobiomodulation, häufig als sekundäre Wellenlänge in Multimode-Konsolen gebündelt.

Die technologische Konvergenz beschleunigt sich. Kurzpuls-Erbium-Module erreichen die Schmelzabtragung mit vernachlässigbarer Wärmeausbreitung, während softwaregeführte Parameterbibliotheken die Einrichtung vereinfachen. Hersteller kombinieren nun Dioden- und Erbium-Strahlen in einem einzigen Gehäuse, sodass Behandler von der Gingivektomie zur Kavitätenpräparation wechseln können, ohne die Geräte zu wechseln. Diese Hybridsysteme reduzieren den Platzbedarf im Behandlungszimmer und stärken das Gesamtwertversprechen, wodurch Erbium als logische nächste Investition für Praxen positioniert wird, die bereits mit Diode-Workflows vertraut sind.

Nach Anwendung: Implantologie-Wachstum übertrifft etablierte Oralchirurgie

Die Oralchirurgie erzielte im Jahr 2025 einen Umsatzanteil von 31,56 %, da Laser zuverlässig Gewebeexzision und Hämostase mit weniger Blutungen und schnellerem Wundverschluss durchführen. Die Implantologie wird jedoch mit einer CAGR von 11,67 % wachsen, da Protokolle zur laservermittelten Peri-Implantat-Dekontamination wissenschaftliche Unterstützung gewinnen. Kliniker schätzen, dass Erbium:YAG-Strahlen mikrobiellen Biofilm entfernen, ohne Titan zu zerkratzen, was die Implantatlebensdauer verlängert und Revisionsraten senkt. Parodontale Verfahren, einschließlich LANAP, generieren weiterhin ein konstantes Volumen, während die konservative Zahnheilkunde an Bedeutung gewinnt, da Patienten vibrationsfreie Kavitätenpräparation akzeptieren.

Aufkommende Indikationen verdeutlichen die Vielseitigkeit der Modalität. Die endodontische Desinfektion profitiert von lasergestützten Spüllösungen, die in komplexe Kanalanatomien eindringen, obwohl die Akzeptanz auf technologieorientierte Praxen beschränkt bleibt. Die Kinderzahnheilkunde zeigt ebenfalls Potenzial, da Laser die Kariesentfernung mit minimaler Anästhesie ermöglichen – ein überzeugendes Angebot für ängstliche Kinder und Eltern gleichermaßen. Mit zunehmender klinischer Literatur werden Überweisungsmuster wahrscheinlich lasergestützte Behandler bevorzugen und die Nutzungslücke zwischen ausgestatteten und nicht ausgestatteten Praxen weiter vergrößern.

Nach Endnutzer: Krankenhausnachfrage steigt mit zunehmender Fallkomplexität

Kliniken und DSOs generierten im Jahr 2025 55,67 % der Käufe und spiegeln damit ihre Dominanz in der routinemäßigen restaurativen und parodontalen Versorgung wider. Krankenhäuser sind auf dem Weg zu einer CAGR von 11,45 %, da maxillofaziale und onkologische Teams präzises Schneiden mit minimalen Kollateralschäden benötigen. Universitätskliniken entwickeln Dual-Wellenlängen-Forschungsprotokolle und beschleunigen damit die Übertragung von Erkenntnissen in die Regelversorgung. Akademische Einrichtungen validieren Sicherheitsprofile, die Versicherungsverhandlungen stärken und regulatorische Zulassungen informieren.

DSOs nutzen einheitliche Schulungslehrpläne und zentralisierte Beschaffung, um die Akzeptanz schnell zu skalieren. Ihre Datenplattformen erfassen Auslastungskennzahlen, die Renditemodelle verfeinern und weitere Kapitalallokation verstärken. Umgekehrt bleibt die Akzeptanz in Einzelpraxen lückenhaft; ohne Gruppeneinkauskraft oder interne Mentoren verschieben viele Zahnärzte Investitionen, was die Marktspaltung aufrechterhält.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,34 %, gestützt durch die Vereinigten Staaten, wo die DSO-Expansion und ein hohes verfügbares Einkommen Geräteupgrades unterstützen. Die ausgereifte CAD/CAM-Durchdringung schafft natürliche Integrationspunkte für Laser, während Weiterbildungsökosysteme die klinische Kompetenz aufrechterhalten. Kanada spiegelt diese Trends in kleinerem Maßstab wider, wobei provinzielle Unterschiede in den Berufsausübungsregelungen die Akzeptanz beeinflussen. Mexikos Grenzkliniken nutzen den Dentalturismus, indem sie lasergestützte Veneers und Implantatversorgungen für US-amerikanische Patienten bewerben, die günstigere Preise suchen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 9,43 % wachsen. Chinas wachsende Mittelschicht treibt die Eröffnung privater Kliniken voran, die Laser als modernes Markensignal betrachten. Japans hohe Implantatprävalenz treibt die Nachfrage nach Erbium-Geräten für die Peri-Implantat-Wartung an, während Südkoreas gut etablierter Medizintourismussektor Dual-Wellenlängen-Konsolen als Standardausstattung positioniert. Indien zeigt eine frühe Akzeptanz, hauptsächlich in städtischen Gebieten, wo wettbewerbliche Differenzierung entscheidend ist. Thailand und die Philippinen setzen hingegen auf lasergestützte Pakete, um ausländische Kunden anzuziehen.

Europa zeigt eine gemischte Dynamik. Deutschland profitiert von selektiver Versicherungserstattung für parodontale Lasertherapie, was die Durchdringung bei Parodontologen fördert. Das Vereinigte Königreich verzeichnet ein starkes Interesse des Privatsektors, aber Erstattungslücken im Nationalen Gesundheitsdienst begrenzen eine breitere Verbreitung. Frankreich und Italien weisen ein moderates Akzeptanzniveau auf, mit Schwerpunkt auf städtischen kosmetischen Kliniken. Im Nahen Osten investieren Golfstaaten in modernste Geräte, um regionale Exzellenzzentren aufzubauen. Südafrikas Privatmarkt erprobt Lasergeräte in Johannesburg und Kapstadt, aber eine breitere Verbreitung wird durch Währungsvolatilität und begrenzten Zugang zu Schulungen gehemmt. Brasilien führt Südamerika durch private Zahnketten an, die hochvolumige Standorte mit Diodesystemen ausstatten, um Kosmetikchirurgie-Reisende anzusprechen.

Regulatorisches Umfeld

Dentallaser werden in den wichtigsten Märkten in der Regel als Medizinprodukte mit mittlerem Risiko reguliert. In den Vereinigten Staaten werden chirurgische Laserinstrumente für den zahnmedizinischen Einsatz üblicherweise als Klasse-II-Geräte unter FDA-Produktcodes wie GEX eingestuft, die in der Regel eine 510(k)-Freigabe erfordern. Hersteller und Anbieter müssen zudem Strahlen- und elektrische Sicherheitsanforderungen erfüllen, die sich in Kennzeichnung, Schutzbrillen-Vorgaben und Einrichtungskontrollen niederschlagen, was mit zunehmender Leistung und Multi-Wellenlängen-Modi komplexer werden kann.

In Europa fallen Dentallaser unter die EU-Medizinprodukteverordnung (MDR) 2017/745, wobei Klassifizierungs- und klinische Nachweisanforderungen die Prüfung durch Benannte Stellen sowie die Verpflichtungen nach dem Markteintritt prägen. Die Leitlinien entwickeln sich weiter durch Normen und technische Dokumente, die bei der Konformitätsbewertung verwendet werden, einschließlich der Veröffentlichung von CEN/TR 12401:2025 (April 2025), die aktualisierte Klassifizierungsrichtlinien für Dentalgeräte im Rahmen der MDR bereitstellt und beeinflusst, wie Hersteller Zweckbestimmung, Angaben und Risikoklasse für Laserplattformen begründen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Dentallaser beginnt mit der Beschaffung spezialisierter Komponenten, darunter Laserdioden, Festkörperlasermodule, Optiken, Fasern, Handstücke, Steuerelektronik und Kühlsubsysteme. Sie führt weiter über OEM-Design, Softwareentwicklung (Verfahrensbibliotheken und Voreinstellungen), Systemintegration und Qualitätsmanagement. Compliance- und Testaktivitäten, einschließlich der Ausrichtung an Laser- und medizinisch-elektrischen Sicherheitsnormen (üblicherweise IEC 60601-2-22 und IEC 60825-1), sind in Entwicklung und Fertigung integriert, da sie Zulassungsunterlagen, Kennzeichnung und Serviceverfahren beeinflussen.

Die Kommerzialisierung hängt von mehrstufigen Vertriebs- und Servicenetzwerken ab, da Installation, Kalibrierung, Wartung und klinische Schulung die Nutzung und die Erneuerung von Verbrauchsmaterialien oder Serviceverträgen beeinflussen. Branchenverbände und Vertriebsorganisationen (z. B. Dental Trade Alliance, ADDE, BDIA) unterstützen den Marktzugang durch Leitlinien, Schulungsökosysteme und Normenbewusstsein, während Hersteller und spezialisierte Vertriebshändler die regionale regulatorische Dokumentation und die Kundendienstabdeckung verwalten. In den Vereinigten Staaten unterstützt die FDA Laser Notice No. 56 (wirksam bis März 2025) die Nutzung harmonisierter IEC-Normen zum Nachweis der Konformität, was mehrmarktfähige Einreichungen straffen und doppelten Testaufwand entlang der Kette verringern kann.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei globale Marktführer ihren Anteil durch schrittweise Upgrades verteidigen, die Pulsformen, Faserergonomie und Software-Voreinstellungen verfeinern, anstatt radikale Hardware-Sprünge zu vollziehen. Die Integration in digitale Zahnheilkunde-Ökosysteme ermöglicht es Herstellern, Scanner und Fräseinheiten zu bündeln und damit die Kontodruchringung zu vertiefen. Abonnement-Serviceverträge und proprietäre Verbrauchsmaterialien sichern wiederkehrende Einnahmequellen, die den Preiswettbewerb abfedern.

Während Nischenanbieter auf spezifische Wellenlängen oder leichte Formfaktoren abzielen, schränkt eine begrenzte Serviceabdeckung ihre Attraktivität bei Krankenhaus- und DSO-Ausschreibungen ein. Die geografische Expansion nimmt in strategischen Roadmaps einen prominenten Platz ein, insbesondere in Richtung asiatisch-pazifischer Raum und Naher Osten, wo Erstinstallationen langfristige Verbrauchsmaterialverkäufe verankern. Mehrere Marktführer kooperieren mit DSOs, um gemeinsam gebrandete Schulungszentren zu schaffen und sicherzustellen, dass die klinische Kompetenz mit den Geräteeinführungen Schritt hält. Die regulatorische Komplexität erhöht die Eintrittsbarrieren für Neueinsteiger und begünstigt subtil Unternehmen, die über interne Compliance-Expertise und klinische Schulungsteams verfügen.

Branchenbeobachter erwarten eine selektive Konsolidierung, da kleinere Unternehmen Schwierigkeiten haben, die Finanzierung für den Mehrregionsvertrieb und nachhaltige Forschung und Entwicklung aufzubringen. Akquisitionen, die Spezialanbieter in größere Portfolios integrieren, können komplementäre Wellenlängentechnologien liefern und After-Sales-Netzwerke stärken. Die Wettbewerbsintensität könnte steigen, wenn Erstattungscodes Laserverfahren schließlich differenzieren, aber derzeit überwiegen Produktökosysteme und Schulungstiefe reine Hardware-Spezifikationen bei Kaufentscheidungen.

Marktführer in der Dentallaser-Branche

Dentsply Sirona

Fotona D.D.

Gigaalaser

MegaGen Implant

Convergent Dental Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine umsetzbare Chance liegt darin, Multi-Indikationsfähigkeit mit einer für Allgemeinzahnärzte geeigneten Anwendung zu verbinden. Konsolen, die Weichgewebe-Durchsatz (Diode) mit Hartgewebe- und periimplantären Arbeitsabläufen (Erbium-fähig) kombinieren und dabei geführte Voreinstellungen, Workflow-Integrationen und standardisierte Schulungen einbetten, verringern den betrieblichen Aufwand, der erforderlich ist, um über eine einzelne klinische Nische hinauszuwachsen. Belege für diese Verschiebung hin zu breiterer Funktionalität zeigen sich in regulatorischen Aktivitäten und Produkt-Roadmaps, die über Schneiden und Koagulation hinausgehen, einschließlich FDA-510(k)-Freigaben im Zusammenhang mit Laserfluoreszenz-basierter Karieserkennungstechnologie (zum Beispiel erhielt Dentsply Sirona Primescan 2 im August 2025 die 510(k)-Freigabe).

Eine zweite Chance liegt in der Skalierung der Nutzung, nicht nur der Platzierungen, durch strukturierte klinische Fortbildung und Protokollstandardisierung, die konsistentere Ergebnisse in DSOs und Krankenhäusern unterstützt. Fachverbände und Organisationen für Laserzahnheilkunde formalisieren weiterhin Ausbildungswege, und Unternehmensinitiativen betonen workflow-fähige Therapiepakete, wie die im Mai 2025 eingeführte LANAP-KI-Workflow-Integration, die Geräte mit Produktivitätswerkzeugen für die Praxis bündelt. Da 2026 mehr 510(k)-Freigaben für Weichgewebe-Diodensysteme erteilt werden, verschiebt sich die Differenzierung zunehmend in Richtung Servicepräsenz, Schulungstiefe und durchgängige Kompatibilität mit digitaler Zahnmedizin und nicht allein auf die Wellenlänge.

Aktuelle Branchenentwicklungen

- März 2026: Fotona startete seine FotonaSMILE-Kampagne zur Unterstützung umfassender laserassistierter Lächelverbesserung und zur Steigerung des Bewusstseins von Praktikern für ästhetische Zahnmedizin-Anwendungen. Die Kampagne stärkt die Nachfragegenerierung über die zentralen parodontologischen und chirurgischen Anwendungsfälle hinaus und unterstützt eine höhere Nutzung von Multi-Anwendungs-Laserplattformen bei ästhetisch orientierten Praxen.

- Mai 2025: Millennium Dental Technologies führte den LANAP-KI-Workflow ein, der den PerioLase MVP-7 Nd:YAG-Laser mit dem Zyris Isolite Pro System integriert. Durch die Bündelung eines klinischen Protokolls mit Workflow-Komponenten zielt die Einführung auf Behandlungszeiteffizienz und Standardisierung ab, was besonders für Betreiber mehrerer Standorte relevant ist, die konsistente parodontologische Ergebnisse anstreben.

- April 2025: Convergent Dental führte Solea Perioguide für minimalinvasive Parodontaltherapie als Anwendung für den Solea-Allgewebe-CO2-Dentallaser ein. Die Einführung erweitert die verfahrensspezifische Positionierung für bestehende installierte Basen, unterstützt eine breitere parodontologische Anwendung und erhöht den adressierbaren Satz abrechenbarer Indikationen für CO2-Laser-Anwender.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Dentallaser umfasst Umsätze aus Lasersystemen, die in zahnmedizinischen Verfahren eingesetzt werden, zusammen mit zugehörigem Zubehör, sofern es als Teil des Laserangebots verkauft wird. Die Größe wird anhand der Ausrüstungsnachfrage in wichtigen zahnmedizinischen Versorgungsumgebungen und der Mischung von Verfahren, bei denen Laser klinisch eingesetzt werden, bemessen.

Ausgeschlossene Bereiche: Kosmetische Spa-Laser und allgemeine medizinische oder chirurgische Laser, die nicht für den zahnmedizinischen Einsatz bestimmt sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Weichgewebelaser

- Hartgewebelaser

- Nach Technologie

- Diodelaser

- Nd:YAG-Laser

- Er:YAG-Laser

- CO₂-Laser

- Nach Anwendung

- Konservative Zahnheilkunde

- Endodontische Behandlung

- Oralchirurgie

- Parodontologie

- Implantologie

- Nach Endnutzer

- Zahnkliniken & DSOs

- Krankenhäuser

- Akademische & Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um das anfängliche Nachfragebild zu erstellen und sicherzustellen, dass die Annahmen realen klinischen und regulatorischen Mustern folgen. Wir bezogen uns auf öffentliche Quellen wie CDC-Statistiken zur Mundgesundheit, WHO-Fakten zur Mundgesundheit, Bevölkerungs- und Einkommensindikatoren der Weltbank, OECD-Gesundheitsdaten sowie FDA-Gerätedatenbanken und Sicherheitshinweise (als Beispiele für das, was überprüft wurde).

Auf der Angebotsseite wurden Jahresberichte, Investorenpräsentationen und angesehene Presse überprüft, um Produktpositionierung, Zeitpunkt von Markteinführungen und breite regionale Präsenz zu verstehen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie Zugang zu Patentdatenbanken, um den technologischen Fokus und das Tempo neuer Anmeldungen zu verfolgen, die die Akzeptanz beeinflussen können. Die hier aufgeführten Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wo Laser tatsächlich in der Zahnmedizin eingesetzt werden, und was Kaufentscheidungen von Jahr zu Jahr verändert. Wir sprachen mit einer Mischung aus Klinikbetreibern, Beschaffungs- und Biomedizin-Teams, Vertriebshändlern und Zahnmedizin-Akademikern in APAC, EMEA und Amerika, was uns half, die Akzeptanz auf Verfahrensebene, typische Austauschzyklen und die tatsächliche Spanne zwischen Listenpreis und tatsächlichem Transaktionspreis zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 45% |

| Mittleres Segment: 58% | Funktions-/Bereichsleiter: 35% | EMEA: 29% |

| Kleinere Akteure: 15% | Manager: 52% | Amerika: 26% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem der Nachfragepool für zahnmedizinische Ausrüstung anhand des Verfahrensvolumens in der Zahnmedizin und der Durchdringung der laserunterstützten Zahnmedizin nach Versorgungsumgebung rekonstruiert wird, und anschließend werden die Gesamtwerte anhand von Indikatoren der Servicekapazität regional zugeordnet. Um die Gesamtwerte realistisch zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Näherungen ab, wie beispielsweise gesampelten durchschnittlichen Verkaufspreisen multipliziert mit geschätzten Stückzahlen, Rückmeldungen aus dem Vertriebskanal und replatzierungsgetriebenen Nachfrageprüfungen, wenn Neuplatzierungen schwer zu beobachten sind.

Das Modell verwendet einen praktischen Satz von Eingabewerten, die im Zeitverlauf verfolgt werden können, einschließlich der Mischung von Weichgewebe- und Hartgewebeverfahren, der Akzeptanz in DSOs gegenüber Einzelpraxen, der durchschnittlichen Systempreisgestaltung nach Lasertyp (zum Beispiel Diode gegenüber Erbium), der Austauschzyklen von Geräten sowie der regionalen Dichte von Zahnärzten und Kliniken. Wo Lücken bestehen, werden Annahmen anhand interviewbasierter Spannen gefüllt und dann gegen das getestet, was Kliniken angeben, in einem typischen Jahr budgetieren zu können.

Für die Prognose wird eine Szenarioanalyse verwendet, bei der die Eingaben danach angepasst werden, wie schnell Einsparungen bei der Behandlungszeit und die Akzeptanz der Patienten sich in Käufe umsetzen und wie sich Schulungsverfügbarkeit und Erstattungsumfeld entwickeln. Die Zukunftsperspektive wird zudem durch Expertenkonsens zum Tempo der Diodenakzeptanz, dem Wachstum der Implantologie- und Oralchirurgie-Volumina und dem wahrscheinlichen Zeitpunkt von Produktauffrischungen verankert, die Upgrades auslösen können.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Abgleich des Modells mit unabhängigen Signalen und anschließende Überprüfung großer Abweichungen vor der Freigabe. Wir vergleichen die abgeleiteten Gesamtwerte mit dem regionalen Verfahrenswachstum, beobachteten Preisbändern und Interview-Rückmeldungen zu Bestellmustern, und ungewöhnliche Sprünge werden dann überprüft, um zu bestätigen, dass sie mit einem bekannten Treiber wie einem Produktzyklus oder einem Nachfrageschock verknüpft sind.

Jeder Bericht durchläuft eine mehrstufige interne Überprüfung, bei der Annahmen, Berechnungen und Jahr-zu-Jahr-Bewegungen hinterfragt und bei Bedarf korrigiert werden. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis eintritt, wie eine bedeutende regulatorische Maßnahme, eine bemerkenswerte Veränderung im Einkaufsverhalten von Kliniken oder eine bedeutsame Preisverschiebung. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Dentallaser mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Dentallaser stimmen oft nicht überein, da Umfang und Zählregeln variieren, und diese Entscheidungen verändern die Endzahl stärker, als viele erwarten. Unterschiede ergeben sich in der Regel daraus, was als reiner Zahnmedizin-Umsatz behandelt wird, wie die Preisgestaltung über Lasertypen hinweg gemittelt wird, und ob das gezeigte Jahr ein Basisjahr oder das erste Prognosejahr ist.

Ein häufiger Treiber für Abweichungen ist, ob angrenzende Laserumsätze eingerechnet werden, wobei Mordor Intelligence Dentallasersysteme nach definierter zahnmedizinischer Nutzung zählt und breitere medizinische Laserverkäufe ausschließt, selbst wenn die Technologie ähnlich ist. Weitere Abweichungen ergeben sich auch daraus, wie Verfahrenswachstum in Ausrüstungsnachfrage übersetzt wird, da einige Schätzungen eine schnellere Durchdringung kleinerer Praxen annehmen, ohne Schulungskapazität und Kaufzyklen zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 401,30 Mio. USD (2026) | |

| Branchenverlag A | 371,50 Mio. USD (2025) | Verwendet ein anderes Referenzjahr und eine Typaufteilung, die den gewichteten Durchschnittspreis verschieben kann, indem Allgewebesysteme gegenüber verfahrensspezifischen Systemen betont werden, was den Ausgangswert vor der Prognose verändert. |

| Branchenverlag B | 316,20 Mio. USD (2024) | Verwendet ein früheres Basisjahr mit einem langsamer angenommenen Akzeptanzpfad, und die Verbindung zwischen Verfahrensnachfrage und Gerätekäufen ist weniger explizit, was den durch Ersatzbeschaffung getriebenen Kauf in reifen Regionen unterschätzen kann. |

Die Tabelle zeigt, dass der größte Teil der Abweichung durch die Jahresauswahl und durch die Art der Mittelung von Preisgestaltung und Akzeptanz über Lasertypen und Versorgungsumgebungen erklärt wird. Indem wir die Nachfrage an Verfahrensnutzung, Durchdringung der Versorgungsumgebung und realistischer Ersatzzeitplanung koppeln, halten wir die Schätzung nachvollziehbar an klaren Eingaben, die überprüft und bei neuen Signalen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentallaser im Jahr 2026?

Die Marktgröße für Dentallaser erreicht im Jahr 2026 401,30 Mio. USD und ist auf eine stetige jährliche Expansion von 8,01 % bis 2031 ausgerichtet.

Welche Lasertechnologie wächst am schnellsten?

Erbium:YAG-Plattformen führen das Wachstum mit einer prognostizierten CAGR von 10,65 % bis 2031 an, was die steigende Nachfrage nach Hartgewebefähigkeit widerspiegelt.

Warum sind DSOs für die Akzeptanz von Dentallasergeräten wichtig?

DSOs zentralisieren Beschaffung und Schulung und ermöglichen so einen schnellen, kosteneffizienten Rollout von Lasern in großen Praxisnetzwerken.

Was hemmt die Laserakzeptanz in unabhängigen Praxen?

Hohe Anschaffungskosten, gebündelte Erstattungscodes und begrenzte formale Schulungen verzögern Investitionen in Einzelpraxen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen, angetrieben durch Einkommenswachstum, Dentalturismus und staatliche Initiativen zur Mundgesundheit.

Welche klinische Anwendung zeigt das höchste zukünftige Wachstum?

Die Implantologie dürfte am schnellsten wachsen, mit einer CAGR von 11,67 %, da Erbium:YAG-Laser sich bei der Peri-Implantat-Dekontamination als wirksam erweisen.

Seite zuletzt aktualisiert am: