Marktgröße und Marktanteil der Kaltlasertherapie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

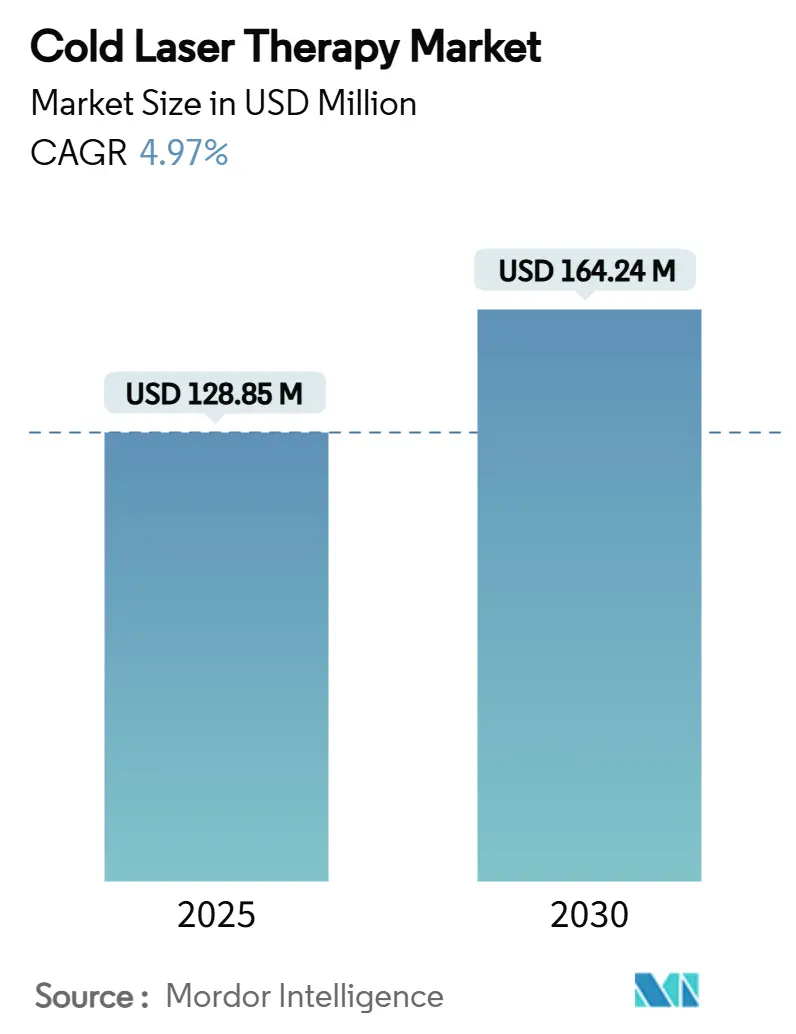

| Marktgröße (2025) | 128.85 Millionen US-Dollar |

| Marktgröße (2030) | 164.24 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kaltlasertherapie von Mordor Intelligence

Die Marktgröße für Kaltlasertherapie beläuft sich im Jahr 2025 auf 128,85 Millionen USD und wird bis 2030 voraussichtlich 164,24 Millionen USD erreichen, was einer CAGR von 4,97 % entspricht. Diese Perspektive positioniert den Markt für Kaltlasertherapie als eine zentrale Säule innerhalb der nicht-invasiven Versorgung, angetrieben durch eine breitere Bewegung zur Reduzierung der Abhängigkeit von Arzneimitteln und zur Behandlung chronischer Schmerzen. Die FDA-Zulassung des Valeda-Lichtabgabesystems für trockene altersbedingte Makuladegeneration Ende 2024 bestätigt, dass die regulatorische Akzeptanz mit der technologischen Entwicklung Schritt hält. Klasse-3B-Laser bleiben das bewährte Arbeitspferd in Kliniken, doch die steigende Nachfrage der Anwender nach größerer Gewebetiefe treibt die Akzeptanz von Klasse 4 voran. Handgehaltene Geräte überbrücken nun professionelle und häusliche Umgebungen, und ein neuer Kode der aktuellen Verfahrenstaxonomie, der im August 2024 genehmigt wurde, ebnet den Weg für eine breitere Kostenträgerdeckung. Insgesamt halten diese Entwicklungen den Markt für Kaltlasertherapie auf einem stetigen, innovationsgetriebenen Kurs.

Wichtigste Erkenntnisse des Berichts

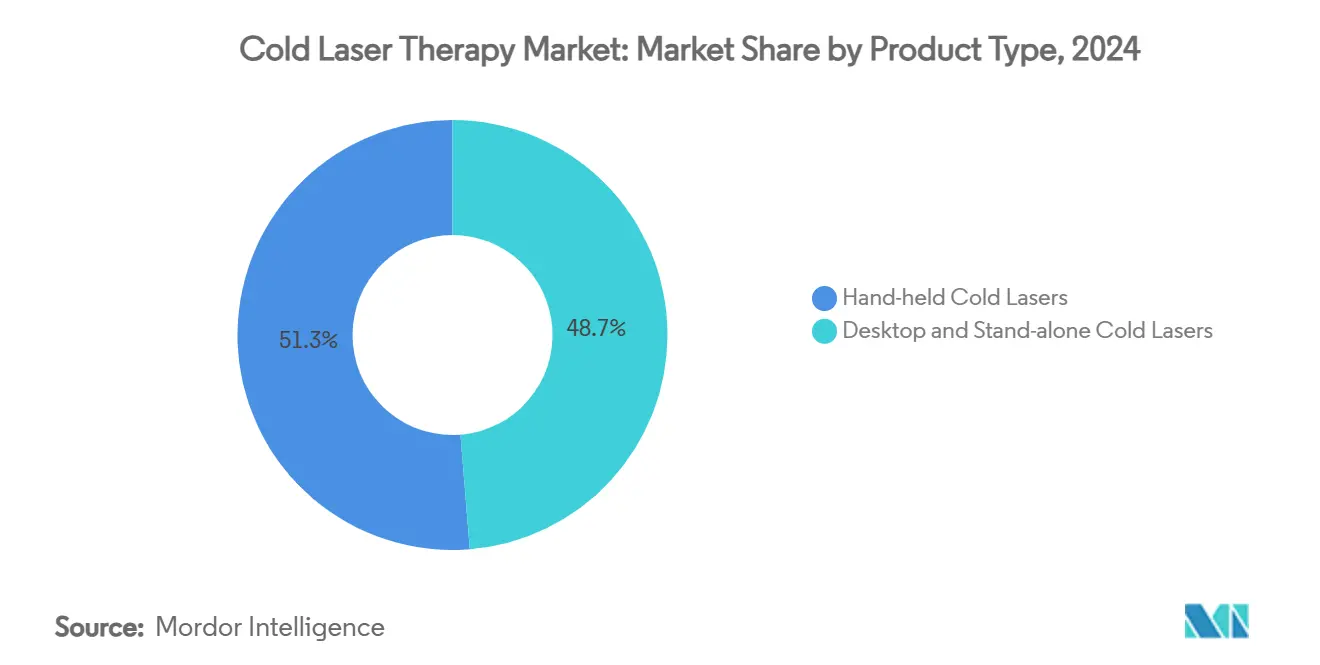

- Nach Produkttyp entfielen im Jahr 2024 51,27 % des Marktanteils für Kaltlasertherapie auf handgehaltene Kaltlaser, während dasselbe Segment bis 2030 mit einer CAGR von 8,42 % wachsen soll.

- Nach Leistungsklasse führten Klasse-3B-Geräte im Jahr 2024 mit einem Umsatzanteil von 62,48 %; Klasse-4-Systeme weisen mit 7,07 % bis 2030 die höchste prognostizierte CAGR auf.

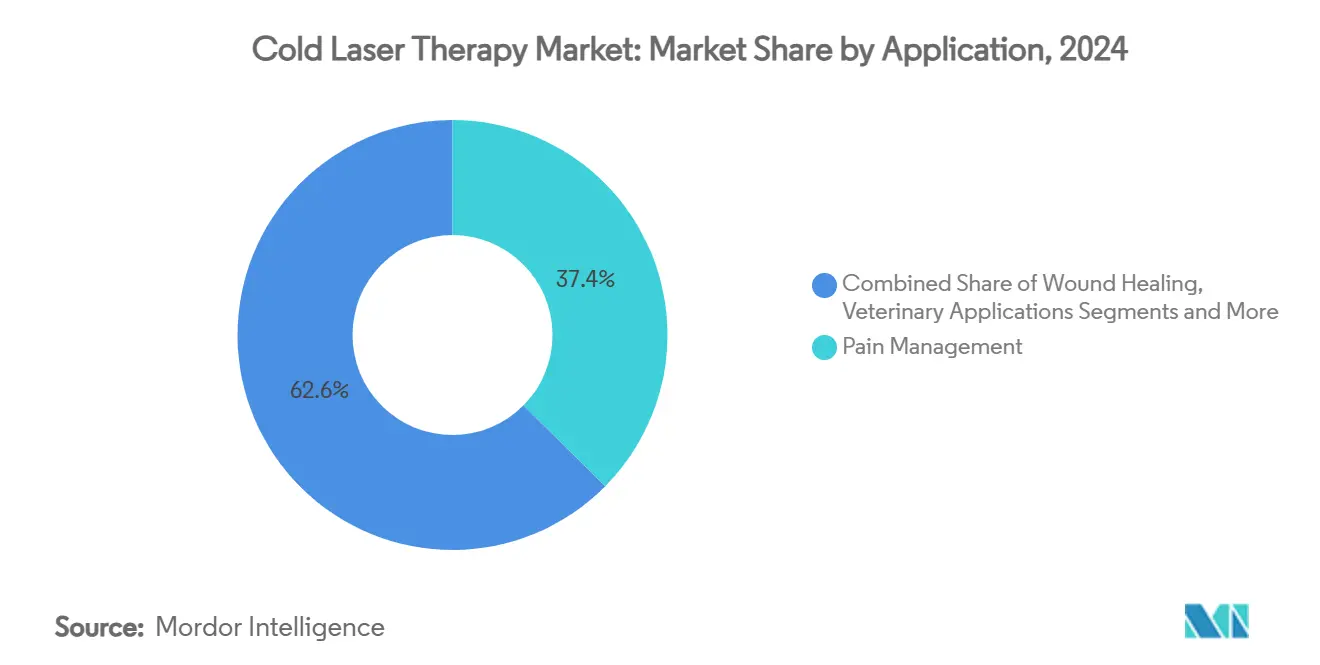

- Nach Anwendung entfielen im Jahr 2024 37,42 % der Marktgröße für Kaltlasertherapie auf das Schmerzmanagement, während veterinärmedizinische Anwendungen mit einer CAGR von 6,68 % am schnellsten wachsen sollen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 39,66 % an der Marktgröße für Kaltlasertherapie, während häusliche Pflegeumgebungen mit einer CAGR von 6,14 % wachsen.

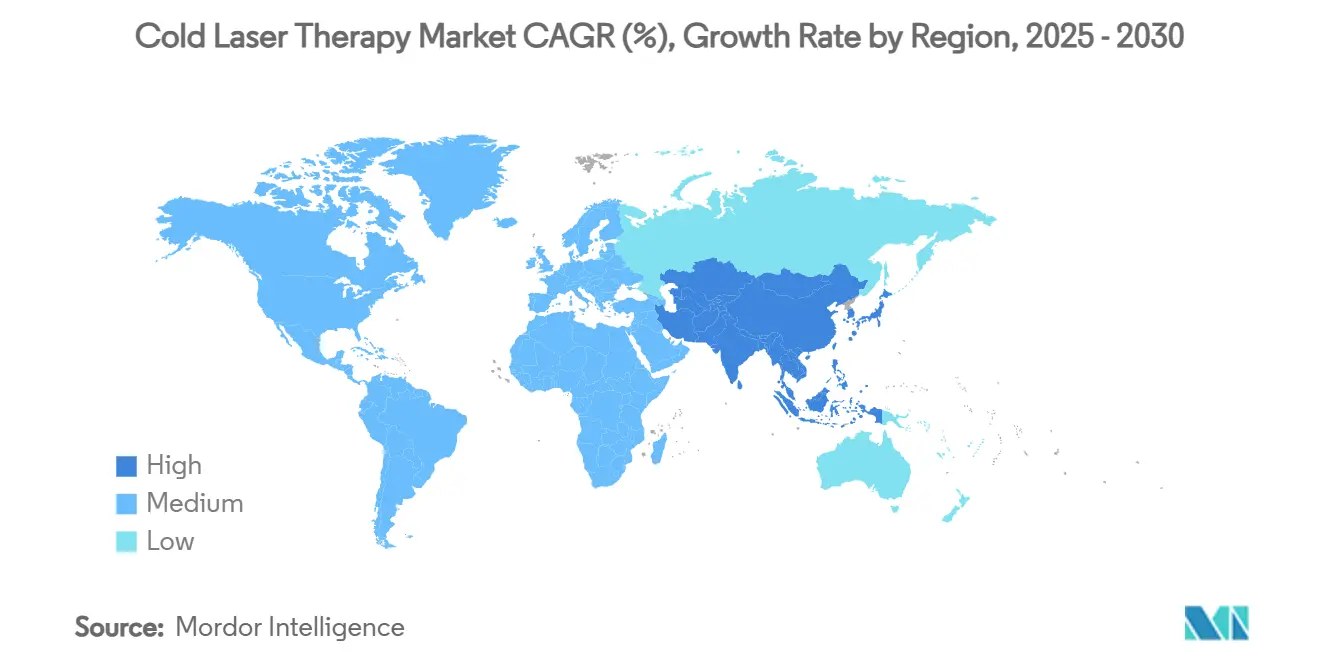

- Nach Geografie entfielen im Jahr 2024 41,26 % des Marktanteils für Kaltlasertherapie auf Nordamerika, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 6,99 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Kaltlasertherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende chronische muskuloskelettale Schmerzen | +1.2% | Nordamerika, Europa, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Präferenz für nicht-invasive Versorgung | +0.9% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Rasch alternde Weltbevölkerung | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz im Management von Sportverletzungen | +0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Kaltlasermodulen in tragbare Rehabilitationsgeräte | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entwicklung hin zur Verfügbarkeit ohne Verschreibungspflicht | +0.3% | Ausgewählte Märkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer muskuloskelettaler Schmerzen

Die globalen Schmerzstatistiken steigen weiter an und schaffen einen wachsenden Pool von Patienten, die die Photobiomodulation als glaubwürdige Alternative zu Opioiden betrachten. Der Mechanismus konzentriert sich auf die mitochondriale Erholung und ermöglicht eine anhaltende Schmerzlinderung ohne Suchtrisiko. Ein klinisches Programm aus dem Jahr 2024 mit FibroLux berichtete von einer 52-prozentigen Reduktion der Druckpunkte bei Fibromyalgie-Kohorten, was einen Übergang von der Symptomunterdrückung zur zellulären Reparatur markiert.[1]Unternehmensveröffentlichung, "Multi Radiance Medical Therapeutic Laser Receives FDA Clearance for Fibromyalgia Pain Relief," Multi Radiance Medical, multiradiance.com Die Einstellungen der Leistungserbringer spiegeln diesen Wandel wider, da wiederholte Lasersitzungen keine kumulativen Gewebeschäden verursachen, was mit wertorientierten Vergütungsmodellen übereinstimmt. Einschränkungen der Kostenträger bei der Langzeitanwendung von Opioiden beschleunigen die Akzeptanz indirekt und positionieren den Markt für Kaltlasertherapie als nachhaltige Schmerzmanagementlösung statt als ergänzende Modalität.

Wachsende Präferenz für nicht-invasive Behandlungen gegenüber pharmakologischen Optionen

Die Abneigung der Patienten gegenüber systemischen Nebenwirkungen hat das Interesse an energiebasierten Behandlungen verstärkt. Die Opioidkrise hat die Gewohnheiten der Ärzte verändert und die Nachfrage nach Therapien gesteigert, die einen messbaren Nutzen ohne Suchtrisiko nachweisen. Die Ganzkörper-Photobiomodulation erzielte in einer sechsmonatigen randomisierten Studie eine klinisch bedeutsame Schmerzreduktion und verbesserte Lebensqualität und zeigte Ergebnisse, die mit gängigen Interventionen vergleichbar sind.[2]Santiago Navarro-Ledesma et al., "Outcomes of Whole-Body Photobiomodulation on Pain," Frontiers in Neuroscience, frontiersin.org Unmittelbare Anwendbarkeit, Echtzeit-Feedback und das Fehlen von Arzneimittelwechselwirkungen stärken das Vertrauen der Patienten. Für multimorbide ältere Menschen bietet die Photobiomodulation einen Weg zum Schmerzmanagement ohne zusätzliche pharmakologische Belastung – ein Faktor, der die moderate, aber beständige CAGR von 4,97 % des Marktes für Kaltlasertherapie untermauert.

Rasch alternde Weltbevölkerung

Der demografische Schwung im asiatisch-pazifischen Raum lenkt das Gesundheitswesen auf Modalitäten, die degenerative Erkrankungen behandeln und gleichzeitig die systemische Sicherheit hoch halten. Die Photobiomodulation liefert lokalisierte Effekte, die für kardiovaskulär beeinträchtigte oder niereninsuffiziente ältere Menschen geeignet sind. Die Zulassung des Valeda-Systems für trockene altersbedingte Makuladegeneration verdeutlicht, wie geriatrisch ausgerichtete Zulassungen den adressierbaren Markt erweitern werden. Die alternde Bevölkerung geht einher mit einer steigenden Nachfrage nach Heimanwendungsgeräten, die mobilitätsbedingte Versorgungsbarrieren reduzieren und den Gesamtausblick des Marktes für Kaltlasertherapie verbessern.

Zunehmende Akzeptanz im Management von Sportverletzungen

Professionelle Sportteams integrieren die Photobiomodulation nun in Aufwärmübungen vor dem Training und in die Erholung nach dem Wettkampf. Kliniker nennen die verbesserte mitochondriale ATP-Produktion als Grund für schnellere Rückkehr-zum-Spiel-Zeitpläne. Im Jahr 2024 veröffentlichte Studien zeigen signifikante Rückgänge bei Biomarkern für Muskelschäden, wenn Laser sowohl vor als auch nach intensiver Aktivität eingesetzt werden. Die Tragbarkeit für den Feldeinsatz erweitert die Anwendungsfälle und entspricht der Aufmerksamkeit der Athleten gegenüber verbotenen Substanzen. Die Sichtbarkeit durch Eliteteams wirkt sich auf Freizeitsportler aus und erweitert den Markt für Kaltlasertherapie auf den Einzel- und Wellnessbereich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattungsdeckung | -1.1% | Global, stärker in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an groß angelegten randomisierten Belegen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Augensicherheitsbedingte Leistungsbeschränkungen | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Kannibalisierung durch kostengünstige LED-Geräte | -0.4% | Global, hoch in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattungsdeckung in den wichtigsten Gesundheitssystemen

Private Kostenträger bezeichnen die Lasertherapie häufig als experimentell und beschränken die Deckung auf enge onkologiebezogene Indikationen. Die 2024er Richtlinie von Blue Cross Blue Shield verschiebt die Erstattung für häufige muskuloskelettale Erkrankungen und lässt Patienten Behandlungsverläufe, die 12 oder mehr Sitzungen erfordern können, selbst finanzieren. Obwohl die Amerikanische Medizinische Vereinigung im Jahr 2024 einen Kode der aktuellen Verfahrenstaxonomie gesichert hat, bleibt die Akzeptanz durch die Kostenträger lückenhaft. Behandlungsaufschübe, Therapiesubstitution und geografische Deckungslücken dämpfen gemeinsam die Marktdynamik. Hersteller investieren Ressourcen in Aufklärungsprogramme für Kostenträger, doch Premiumgeräte bleiben ein Kauf, der gegen die Bereitschaft zur Selbstzahlung abgewogen wird.

Mangel an groß angelegten randomisierten klinischen Belegen für einige Indikationen

Die Evidenzlage variiert stark je nach Anwendung, was Meta-Analysen erschwert und Erstattungserfolge behindert. Regulierungsbehörden fordern multizentrische Studien, doch Gerätehersteller verfügen häufig nicht über das Betriebskapital, um Studien über verschiedene Krankheitsbilder hinweg zu finanzieren. Die veterinärmedizinische Photobiomodulation zeigt trotz vielversprechender Signale aufgrund inkonsistenter Protokolle noch gemischte Ergebnisse.[3]Darryl L. Millis und Anna Bergh, "Laser Therapy in Animals," Animals, mdpi.com Solange keine Standardisierung und stärkere Datensätze vorhanden sind, zögern Kostenträger und klinische Leitlinienausschüsse, was eine breite Marktdurchdringung der Kaltlasertherapie bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Handgehaltene Geräte treiben die Marktentwicklung voran

Handgehaltene Laser hielten im Jahr 2024 mit 51,27 % den höchsten Anteil unter den Produktkategorien. Klinische Fachkräfte schätzen ihre Fähigkeit, ohne Neukalibrierung vom Einsatz am Krankenbett zu häuslichen Anwendungsregimen zu wechseln. Die Geräte integrieren Lithium-Ionen-Akkus, Wellenlängenmultiplexing und benutzerfreundliche Oberflächen, die Patienten durch voreingestellte Protokolle führen. Das starke Wachstum mit einer CAGR von 8,42 % signalisiert, dass Tragbarkeit zu einem entscheidenden Kaufparameter im Markt für Kaltlasertherapie geworden ist. In Tertiärkrankenhäusern setzen Pflegekräfte am Krankenbett handgehaltene Laser ein, um postoperative Schmerzen zu behandeln, bevor Patienten entlassen werden, und schaffen so Kontinuität, wenn dieselben Geräte später für die häusliche Nachsorge vermietet oder verkauft werden. Sportteams bevorzugen robuste handgehaltene Formate, die Feldbedingungen standhalten und gleichzeitig Anti-Doping-Regeln einhalten. Ältere Nutzer schätzen ergonomische Gehäuse und Tasten mit geringer Betätigungskraft, die einer reduzierten Griffstärke Rechnung tragen. Apotheken in Australien und Kanada haben begonnen, einfache handgehaltene Modelle zu führen und testen das künftige Potenzial für den rezeptfreien Verkauf, sobald eine breitere regulatorische Zulassung vorliegt.

Desktop- und eigenständige Laser bleiben für Fachkliniken unverzichtbar, die höhere Ausgangsleistungen, Echtzeit-Dosimetrie und Integration in elektronische Patientenakten benötigen. Sie liefern eine konsistente Strahlhomogenität über große Behandlungsflächen und eignen sich für adipositasbedingte Gelenkerkrankungen oder vollständige Rückenmuskelzerrungen. Trotz langsameren Wachstums erzielen Desktop-Systeme Premiumpreise, da fortschrittliche Kühlung die Diodenlebensdauer verlängert. Serviceverträge sichern die Betriebszeit und stärken die Loyalität bei orthopädischen und Rehabilitationszentren. Einige Anbieter bündeln Schulungen und Protokollbibliotheken, festigen klinische Best Practices und erhöhen die Wechselkosten. Während handgehaltene Geräte die adressierbare Kundenbasis erweitern, halten Desktop-Plattformen den therapeutischen Maßstab aufrecht und sorgen für ausgewogene Umsätze im Markt für Kaltlasertherapie.

Nach Leistungsklasse: Klasse-4-Systeme gewinnen therapeutischen Schwung

Klasse-3B-Geräte führten im Jahr 2024 mit einem Anteil von 62,48 %, begünstigt durch ihre historische Verbreitung und unkomplizierte Bedienerschulung. Ihr etabliertes Sicherheitsprofil vereinfacht den Einsatz in mehreren Kliniken, und viele Kostenträger erstatten Klasse-3B-Kodes bereitwilliger als leistungsstärkere Alternativen. Dennoch weisen Anwenderbeobachtungen auf Einschränkungen hin, wenn versucht wird, tiefe Schleimbeutel oder hintere Gelenkkapsel zu erreichen. Diese klinische Lücke untermauert eine erwartete CAGR von 7,07 % für Klasse-4-Laser, die eine Dauerleistung von mehr als 500 mW überschreiten können. In kontrollierten Protokollen reduzieren Klasse-4-Energieprofile die Sitzungsanzahl um bis zu 40 % gegenüber Klasse 3B, was sie auch bei höheren anfänglichen Gerätekosten attraktiv macht.

Die veterinärmedizinische Akzeptanz veranschaulicht, wie die Verbreitung von Klasse 4 bei Nischenanwendungen beginnt. Großtierpraxen bevorzugen höhere Leistung, um Sehnenverletzungen bei Pferden ohne Sedierung zu behandeln – ein Umfeld, in dem schnelle Eindringtiefe entscheidend ist. Hersteller führen Dual-Modus-Geräte ein, die zwischen Klasse-3B- und Klasse-4-Ausgang umschalten, und bieten Anwendern Flexibilität bei der Behandlung sowohl oberflächlicher Dermatologie als auch tiefer muskuloskelettaler Ziele. Die regulatorische Klarheit entwickelt sich weiter, wie im April 2024 in der FDA-Entwurfsanleitung zu thermischen Effekten bei Geräten zu sehen ist, was die Vorhersehbarkeit von Einreichungen für Innovatoren verbessert. Im Prognosezeitraum wird erwartet, dass sicherheitszertifizierte Schutzbrillen, verriegelte Aktivierungsauslöser und Echtzeit-Bestrahlungsüberwachung die Bedenken der Anwender reduzieren und eine breitere Akzeptanz von Klasse 4 fördern, wodurch der Markt für Kaltlasertherapie ausgeweitet wird.

Nach Anwendung: Veterinärmedizinisches Segment entwickelt sich zum Wachstumsführer

Das Schmerzmanagement hat seit 2024 37,42 % der Marktgröße für Kaltlasertherapie verankert, gefestigt durch jahrzehntelange klinische Vertrautheit mit der Lasertherapie bei Tendinopathien und Rückenschmerzen. Protokolle wurden so weit verfeinert, dass Physiotherapeuten Lasersitzungen routinemäßig in multimodale Behandlungsregimes einbetten. Veterinärmedizinische Anwendungen sind jedoch mit einer CAGR von 6,68 % auf dem Weg, etablierte Segmente zu überholen. Gestiegene Ausgaben für Tiergesundheit in Nordamerika und Europa bedeuten, dass Tierhalter zunehmend fortschrittliche Modalitäten anfordern, die einst der Humanmedizin vorbehalten waren. Die regulatorischen Rahmenbedingungen sind weniger streng und ermöglichen schnellere kommerzielle Einführungen. Fallseriendaten zur kaninen Osteoarthritis zeigen messbare Verbesserungen der Lahmheitswerte innerhalb von drei Wochen nach der Behandlung und stärken das Vertrauen der Anwender.

Dermatologie und Ästhetik setzen Laser zunehmend für die Narbenumgestaltung und Kollagenstimulation ein. Kliniken kombinieren Lasersitzungen mit topischem plättchenreichem Plasma und berichten von synergistischen Gewinnen bei der Wundverschlusszeit. Wundheilungsprotokolle bei diabetischen Ulzera haben ebenfalls an Bedeutung gewonnen und adressieren eine zunehmende Komorbidität in alternden Bevölkerungen. Aufkommende neurologische Indikationen, darunter die Erholung nach Gehirnerschütterungen und leichte kognitive Beeinträchtigungen, ziehen Forschungs- und Entwicklungsausgaben an, da Forscher die Wechselwirkung der Photobiomodulation mit dem vom Gehirn abgeleiteten neurotrophen Faktor untersuchen. Obwohl noch in einem frühen Stadium, bereiten diese Untersuchungen den Boden für breitere klinische Ansprüche, die neue Umsatzkorridore für den Markt für Kaltlasertherapie eröffnen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflegeumgebungen treiben die Markttransformation voran

Krankenhäuser erwirtschafteten im Jahr 2024 39,66 % des Umsatzes auf der Grundlage etablierter Beschaffungszyklen und gemischter Erstattung. Sie nutzen Geräteflotten in stationären Stationen, ambulanter Rehabilitation und chirurgischen Erholungsbereichen. Die häusliche Pflege entwickelt sich jedoch mit einer CAGR von 6,14 % am schnellsten, da die digitale Kompetenz der Verbraucher steigt und Kostenträger häusliche Versorgungsmodelle erproben. Plattformen zur Fernüberwachung von Patienten integrieren nun Protokolle für Lasersitzungen und geben Klinikern Einblick in die Therapietreue. Die laufende Studie der Mayo-Klinik zur Bewertung variabler Frequenzen bei Rückenschmerzen veranschaulicht die akademische Unterstützung für häusliche Dosierungspläne.

Fachkliniken wie Sporttherapiezentren und Schmerzmanagementgruppen verzeichnen eine stetige Nachfrage und profitieren von kompakten Geräteabmessungen und kurzen Umrüstzeiten. Veterinärkliniken spiegeln diese Dynamik auf der Seite der Tiergesundheit wider und kaufen häufig kombinierte Laser- und Ultraschallwagen, um die Auslastung zu maximieren. Geräteanbieter unterstützen Tierärzte durch modulare Abonnementmodelle, die die anfängliche Kapitalinvestition reduzieren. Insgesamt definiert die Ausweitung der patientenzentrierten Versorgung die Erfolgsmetriken für Lieferanten neu und zwingt sie, klinische Robustheit mit verbraucherfreundlichem Design in Einklang zu bringen, ohne die Markenglaubwürdigkeit im Markt für Kaltlasertherapie zu beeinträchtigen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit 41,26 % den Marktanteil für Kaltlasertherapie, gestützt durch klinische Vertrautheit, Kodierung der aktuellen Verfahrenstaxonomie und ein starkes privates Versicherungsökosystem. Das Wachstum in der Region ist nun inkrementell und konzentriert sich auf preislich hochwertige, indikationsspezifische Geräte. Der asiatisch-pazifische Raum hingegen wird bis 2030 mit einer CAGR von 6,99 % wachsen, was die steigende Nachfrage in Japan, China, Südkorea und Indien widerspiegelt. Demografisches Altern, wachsende Ausgaben der Mittelschicht und die Modernisierung öffentlicher Krankenhäuser schaffen günstige Bedingungen für die Akzeptanz. Hersteller sichern lokale Vertriebsallianzen, um länderspezifische regulatorische Nuancen und Sprachanforderungen zu navigieren.

Europa bleibt ein stabiler Beitragender, unterstützt durch universelle Erstattungsrahmen in Skandinavien und Deutschland. Sportvereine in Spanien und Italien steigern die Sichtbarkeit in sportlichen Kreisen, während nationale Gesundheitsdienste im Vereinigten Königreich Pilotlaserprogramme für Osteoarthritis finanzieren. Südamerika liegt in absoluter Größe zurück, profitiert jedoch vom eingehenden Medizintourismus, insbesondere in Brasiliens Schönheitschirurgiekliniken. Der Nahe Osten und Afrika zeigen frühe Aktivitäten in privaten orthopädischen Krankenhäusern, die Expatriate-Bevölkerungen bedienen, obwohl infrastrukturelle Defizite eine schnelle Akzeptanz begrenzen. In all diesen Regionen prägen schrittweise Kostenträgerakzeptanz, lokale Fertigungsanreize und kulturell spezifische Wellnesstrends das sich entfaltende geografische Profil des Marktes für Kaltlasertherapie.

Wettbewerbslandschaft

Eine mäßig fragmentierte Anbietermatrix definiert die Branche der Kaltlasertherapie. Kein einzelnes Unternehmen kontrolliert einen entscheidenden Anteil, doch Markenstärke bleibt ein Differenzierungsmerkmal. Erchonia Corporation, THOR Photomedicine und Enovis verankern gemeinsam das mittlere Marktsegment, wobei jedes diversifizierte Wellenlängenportfolios einsetzt, um sich gegen Segmentvolatilität abzusichern. Multi Radiance Medical hat sich mit seinem FDA-zugelassenen FibroLux, dem ersten Gerät für fibromyalgiespezifische Indikationen, eine Nische erarbeitet und damit einen Wandel hin zu krankheitsspezifischen Zulassungen unterstrichen.

Die strategische Konsolidierung beschleunigte sich im Jahr 2025. Alcon erwarb LumiThera, um die Valeda-Plattform für die Ophthalmologie zu sichern, was signalisiert, dass Augenpflegegiganten die Photobiomodulation als angrenzenden Wachstumsmotor betrachten. Enovis übernahm LimaCorporate für 800 Millionen EUR und fügte orthopädische Tiefe und Vertriebssynergien hinzu. Der Einstieg von Boston Scientific über Bolt Medical-Laseranlagen erweitert den Wettbewerb über traditionelle Schmerz- und Rehabilitationsbereiche hinaus in kardiovaskuläre Segmente.

Technologie-Roadmaps betonen nun die Integration von Quantenhyperlicht, Verbesserungen der Akkudichte und cloudbasierte Dosierungsanalysen. Anbieter bieten Software-Updates an, die Pulsbreiten auf Basis neuer klinischer Daten neu kalibrieren, die Gerätelebenszyklen verlängern und Nutzerbindung schaffen. Schulungsökosysteme – einschließlich zertifizierter Anwenderkurse – stärken Netzwerkeffekte. Insgesamt festigen diese strategischen Maßnahmen einen lebhaften, aber wettbewerbsintensiven Markt für Kaltlasertherapie, in dem Innovationstempo und regulatorische Agilität die künftige Führungsposition bestimmen.

Marktführer der Branche für Kaltlasertherapie

Erchonia Corporation

THOR Photomedicine Ltd

Enovis

Multi Radiance Medical

Biolase Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Aerolase führte die FDA-zugelassene Neo Elite-Hautplattform in Indien mit Kaya Clinic ein und signalisiert damit die Expansion in Schwellenmärkte.

- April 2025: Acclaro Medical stellte AuraLux vor, einen Kaltfaserlaser für die ganzheitliche Hautgesundheit, auf der Medical Spa Show in Las Vegas.

- März 2025: Theralase Technologies berichtete über Zwischendaten zur Parkinson-Krankheit, die motorische und nicht-motorische Verbesserungen mit seinem TLC-2400 Cool Laser Therapy-System zeigen.

Umfang des globalen Berichts zum Markt für Kaltlasertherapie

| Handgehaltene Kaltlaser |

| Desktop- und eigenständige Kaltlaser |

| Klasse 3B (≤500 mW) |

| Klasse 4 (>500 mW) |

| Schmerzmanagement |

| Wundheilung |

| Dermatologie und Ästhetik |

| Veterinärmedizinische Anwendungen |

| Sonstige Anwendungen |

| Krankenhäuser |

| Fachkliniken |

| Häusliche Pflegeumgebungen |

| Veterinärkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Handgehaltene Kaltlaser | |

| Desktop- und eigenständige Kaltlaser | ||

| Nach Leistungsklasse | Klasse 3B (≤500 mW) | |

| Klasse 4 (>500 mW) | ||

| Nach Anwendung | Schmerzmanagement | |

| Wundheilung | ||

| Dermatologie und Ästhetik | ||

| Veterinärmedizinische Anwendungen | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Veterinärkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kaltlasertherapie?

Die Marktgröße für Kaltlasertherapie beträgt im Jahr 2025 128,85 Millionen USD, mit der Erwartung, bis 2030 164,24 Millionen USD zu erreichen.

Welche Produktkategorie wächst im Markt für Kaltlasertherapie am schnellsten?

Handgehaltene Geräte wachsen mit einer CAGR von 8,42 % aufgrund ihrer Tragbarkeit und Eignung für den häuslichen und professionellen Einsatz.

Warum gilt die veterinärmedizinische Anwendung als wichtiger Wachstumsbereich?

Die veterinärmedizinische Lasertherapie sieht sich mit weniger regulatorischen Hürden konfrontiert, profitiert von steigenden Ausgaben für Tiergesundheit und zeigt vielversprechende klinische Ergebnisse, was zu einer prognostizierten CAGR von 6,68 % führt.

Wie wird der neue Kode der aktuellen Verfahrenstaxonomie die Akzeptanz beeinflussen?

Der Kode der aktuellen Verfahrenstaxonomie vom August 2024 eröffnet einen klareren Erstattungsweg, der nach breiter Umsetzung die Eigenkosten der Patienten senken und eine breitere klinische Akzeptanz fördern sollte.

Welche Regionen weisen das höchste künftige Wachstumspotenzial auf?

Für den asiatisch-pazifischen Raum wird eine CAGR von 6,99 % prognostiziert, da alternde Bevölkerungen und Investitionen in das Gesundheitswesen zusammentreffen, um die Akzeptanz zu beschleunigen.

Seite zuletzt aktualisiert am: