Marktgröße und Marktanteil der Prostata-Laserchirurgie in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

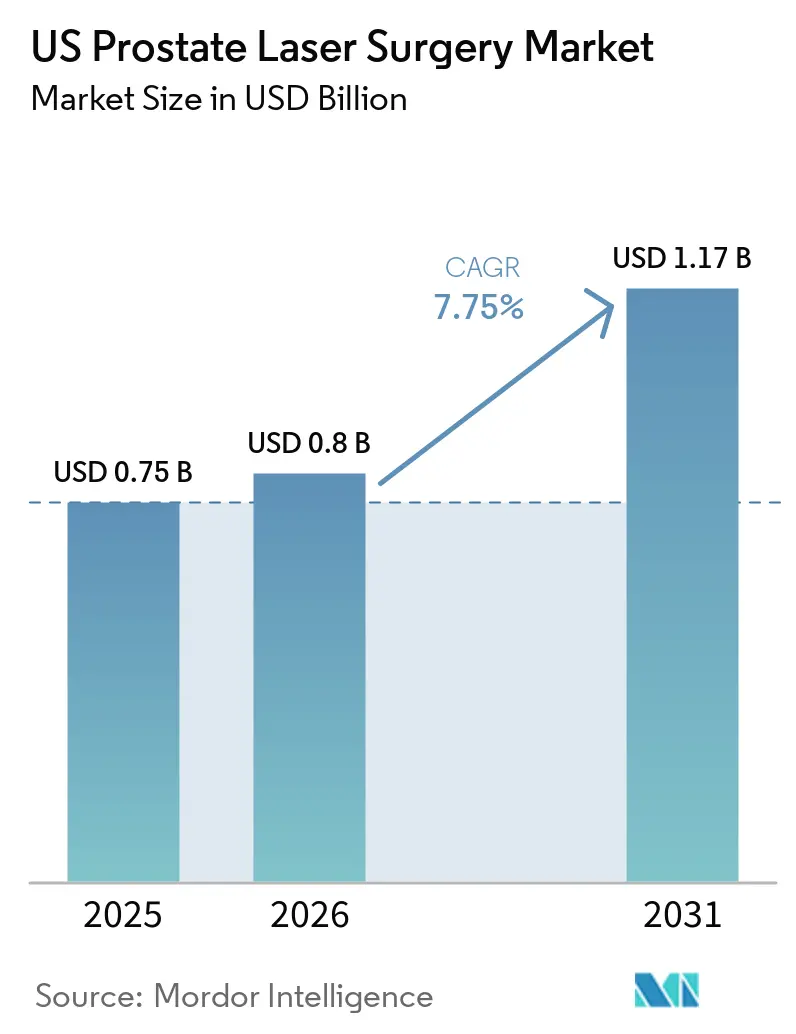

| Marktgröße im Basisjahr (2025) | 0.75 Milliarden US-Dollar |

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Prostata-Laserchirurgie in den USA von Mordor Intelligence

Die Marktgröße der Prostata-Laserchirurgie in den USA wird für 2025 auf 0,75 Milliarden USD und für 2026 auf 0,8 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,17 Milliarden USD erreichen, was einer CAGR von 7,75 % von 2026 bis 2031 entspricht.

Der US-amerikanische Markt für Prostata-Laserchirurgie wächst aufgrund einer alternden Patientenpopulation mit komplexen medizinischen Bedürfnissen. Laserverfahren bieten im Vergleich zu herkömmlichen Resektionsmethoden ein geringeres Blutungsrisiko. Medicare-Daten zeigen eine BPH/LUTS-Prävalenz von 29 % bis 35 % bei Männern ab 65 Jahren, wobei jährlich 600.000 neue Fälle identifiziert werden.[1]Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, „Urologische Erkrankungen in Amerika – Jährlicher Datenbericht, Benigne Prostatahyperplasie und damit verbundene Symptome des unteren Harntrakts”, US-Gesundheitsministerium, niddk.nih.gov Die Amerikanische Urologische Vereinigung unterstützt diesen Trend, indem sie HoLEP und ThuLEP als größenunabhängige chirurgische Optionen anerkennt und diese zusammen mit der photoselektiven Vaporisation für Patienten mit erhöhtem Blutungsrisiko empfiehlt.

In diesen Zentren durchgeführte Laserverfahren sind für das Gesundheitssystem kostengünstiger als vergleichbare ambulante Krankenhausverfahren. Dieser Kostenvorteil unterstützt die Verbreitung der Laserchirurgie in den Vereinigten Staaten zusätzlich.

Wichtigste Erkenntnisse des Berichts

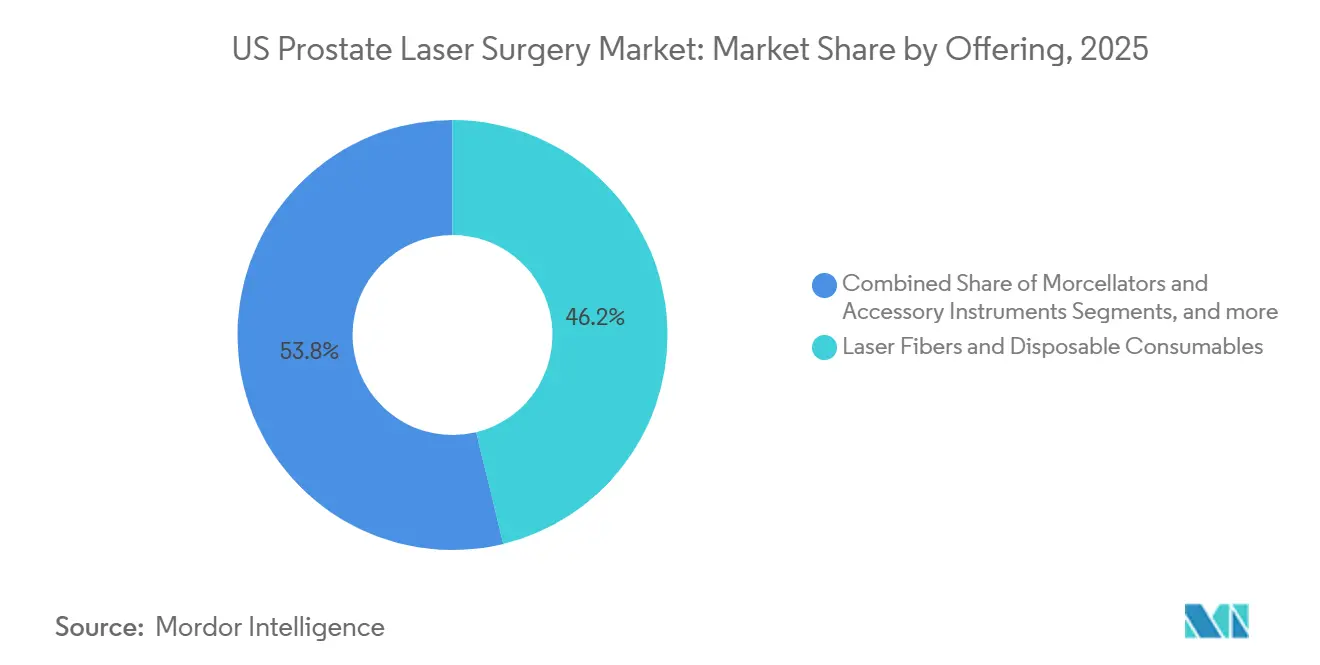

- Nach Angebot hielten Laserfasern und Einweg-Verbrauchsmaterialien im Jahr 2025 einen Umsatzanteil von 46,21 %, während Morzellationsgeräte und Zubehörinstrumente die höchste prognostizierte CAGR von 8,12 % bis 2031 verzeichneten.

- Nach Verfahrenstyp entfiel auf die photoselektive Vaporisation der Prostata im Jahr 2025 ein Umsatzanteil von 40,45 %, während die Thulium-Faser-Laser-Enukleation der Prostata bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

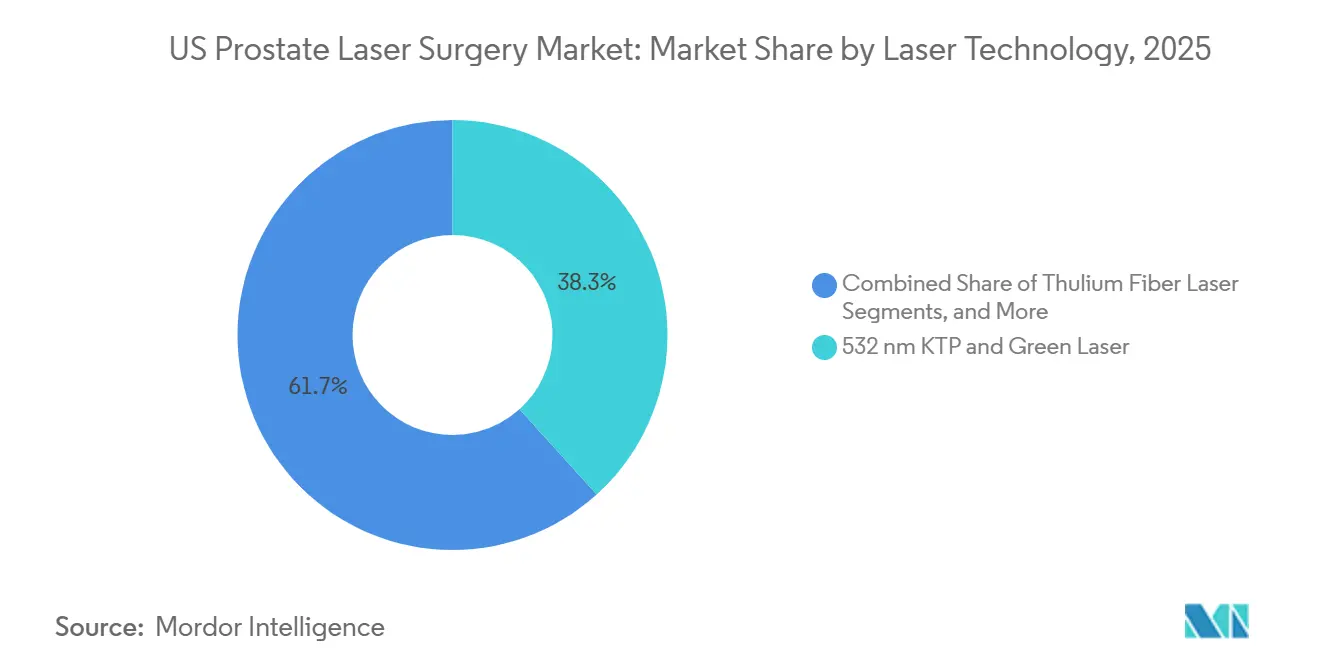

- Nach Lasertechnologie hielt das 532-nm-KTP- und Grünlaser-Segment im Jahr 2025 einen Umsatzanteil von 38,30 %, während der Thulium-Faserlaser bis 2031 voraussichtlich mit einer CAGR von 9,10 % wachsen wird.

- Nach Versorgungsort hielten ambulante Krankenhausabteilungen im Jahr 2025 einen Marktanteil von 54,66 % am US-amerikanischen Markt für Prostata-Laserchirurgie, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

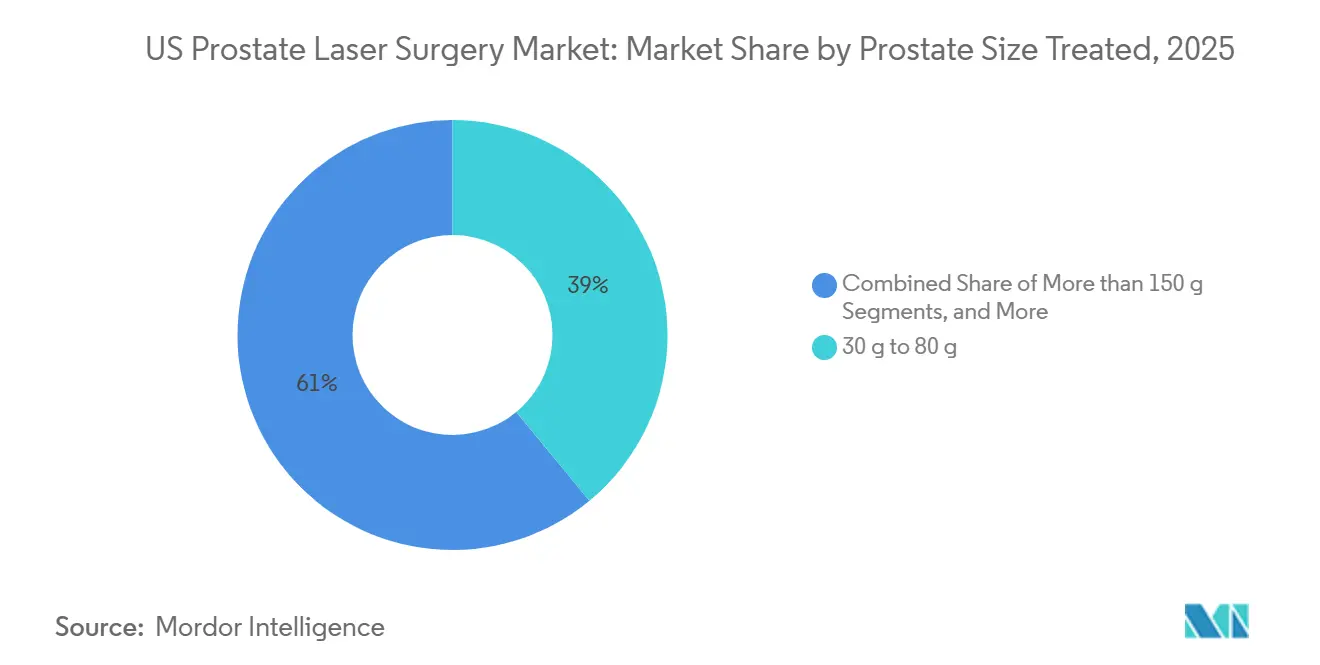

- Nach behandelter Prostatagröße entfiel auf das Segment 30 g bis 80 g im Jahr 2025 ein Anteil von 38,99 % an der Marktgröße der Prostata-Laserchirurgie in den USA, während das Segment über 150 g bis 2031 voraussichtlich mit einer CAGR von 8,77 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Prostata-Laserchirurgie in den USA

Analyse der Auswirkungen von Wachstumstreibern*

| WACHSTUMSTREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde US-amerikanische BPH-Belastung und zunehmende chirurgische Komplexität | +2.1% | National, mit höchster Konzentration der chirurgischen Belastung in den Bundesstaaten des Südostens und des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Leitliniengestützter Wandel hin zu größenunabhängigen Laserverfahren | +1.8% | National, konzentriert auf akademische und tertiäre Überweisungszentren im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Verlagerung in den ambulanten Bereich und Vorteile beim Blutungsrisiko | +1.3% | National, mit früher Durchdringung ambulanter Operationszentren in Texas, Florida und Arizona | Kurzfristig (≤ 2 Jahre) |

| Wartelistendruck für katheterabhängige BPH-Patienten | +0.9% | National, am akutesten in kommunalen Krankenhäusern und ländlichen Gebieten mit eingeschränktem Chirurgenzugang | Mittelfristig (2–4 Jahre) |

| Kompakte Plug-and-Play-Plattformen erweitern die Marktreichweite | +0.7% | National, mit frühester Durchdringung in kleineren ambulanten Operationszentren und praxisbasierten Urologieeinheiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde US-amerikanische BPH-Belastung und zunehmende chirurgische Komplexität

Die alternde männliche Bevölkerung in den Vereinigten Staaten, insbesondere Personen mit BPH und LUTS, treibt den Markt für Prostata-Laserchirurgie an. Die BPH-Prävalenz bei Männern ab 65 Jahren lag in Medicare-Populationen jährlich zwischen 29 % und 35 %, wobei jedes Jahr 600.000 neue Fälle identifiziert wurden. Diese Gruppe, die unter Komorbiditäten wie Bluthochdruck (81 %), koronarer Herzkrankheit (39 %) und Diabetes (35 %) leidet, bevorzugt zunehmend Verfahren, die eine bessere Hämostase und ein einfacheres perioperatives Management bieten.[2]Amerikanische Urologische Vereinigung, „Leitlinie zur benignen Prostatahyperplasie (BPH)”, AUA-Qualität und Leitlinien, auanet.org Dennoch entfielen von 2014 bis 2023 nur 2 % der BPH-Operationen auf Enukleationsverfahren, was auf ein erhebliches Wachstumspotenzial hindeutet, da Überweisungen zunehmend an hochvolumige Laserzentren für komplexe Fälle erfolgen.

Leitliniengestützter Wandel hin zu größenunabhängigen Laserverfahren

Der US-amerikanische Markt für Prostata-Laserchirurgie gewann an Dynamik, als die Amerikanische Urologische Vereinigung HoLEP und ThuLEP als größenunabhängige Lösungen für LUTS und BPH sowie GreenLight PVP für Patienten mit erhöhtem Blutungsrisiko empfahl. Diese Leitlinie beseitigte die Wahrnehmung, dass Enukleation nur für große Drüsen geeignet ist. Akademische Zentren haben bereits einen Anstieg der Laserenukleation von 13,7 % der BPH-Operationen auf 27,7 % Anfang 2024 verzeichnet, wobei die jährliche Nutzung um 52 % zunahm. Auch Gemeinschaftspraxen richten sich nach diesen Leitlinien und stellen so eine evidenzbasierte Fallauswahl gegenüber veralteten Praktiken sicher.

Verlagerung in den ambulanten Bereich und Vorteile beim Blutungsrisiko

Der US-amerikanische Markt für Prostata-Laserchirurgie profitiert von der Verlagerung in die ambulante Versorgung. Die meisten Prostata-Laserverfahren werden mittlerweile in ambulanten Einrichtungen durchgeführt, unterstützt durch Medicare-Erstattungen, die ambulante Operationszentren gegenüber ambulanten Krankenhausabteilungen bevorzugen. Eine Überprüfung aus dem Jahr 2025 zeigte, dass 91 % der HoLEP-Patienten am selben Tag entlassen wurden und weniger Komplikationen aufwiesen als stationäre Fälle. Laserverfahren für antikoagulierte Patienten reduzieren Planungs- und Genesungsherausforderungen und ermöglichen eine optimierte tagesklinische Versorgung.[3]James W. Greenberg et al., „Aktuelle Trends bei Verfahren zur benignen Prostatahyperplasie im AUA-Qualitätsregister – Bewegen wir uns in Richtung minimalinvasiverer Behandlungen?”, AUA-Fachzeitschriften, auajournals.org Dieser Trend treibt die Nachfrage nach Einwegfasern und Zubehör an, da ambulante Operationszentren Einweg-Workflows bevorzugen.

Wartelistendruck für katheterabhängige BPH-Patienten

Der US-amerikanische Markt für Prostata-Laserchirurgie sieht sich einem Rückstau von Patienten gegenüber, die auf Versorgung warten. Eine Studie mit 91 BPH-Patienten in Harnverhalt, die auf HoLEP warteten, berichtete von einer medianen Wartezeit von 220 Tagen, wobei bei 56 % der Fälle Komplikationen auftraten, darunter Harnwegsinfektionen (63 %), Hämaturie (47 %) und Urosepsis (16 %). Die medianen Versorgungskosten pro Patient betrugen 5.315,95 USD, was die klinische und finanzielle Belastung verdeutlicht. Patienten, bei denen die Zeitspanne von der Katheterisierung bis zur Operation mehr als sechs Monate betrug, hatten ein 2,11-fach höheres Behandlungsversagensrisiko im Vergleich zu Patienten ohne vorherige Katheterisierung. Die Bewältigung dieses Rückstaus erfordert mehr ausgebildete Chirurgen und Zugang zu Operationssälen, um verzögerte Fälle in Eingriffe umzuwandeln.

Analyse der Auswirkungen von Markthemmnissen*

| MARKTHEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ausbildungsengpass bei HoLEP und ThuLEP | -0.6% | National, am akutesten in ländlichen und nicht-akademischen kommunalen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Nicht-Laser-BPH-Alternativen lenken Kapital und Fallvolumen ab | -0.8% | National, insbesondere in praxisbasierten und ambulanten Operationszentren, die um Prostatafälle von 30–80 g konkurrieren | Mittelfristig (2–4 Jahre) |

| Gewebefreie Vaporisation reduziert den Ertrag zufälliger Pathologiebefunde | -0.4% | National, am akutesten in ländlichen und nicht-akademischen kommunalen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbildungsengpass bei HoLEP und ThuLEP

Der US-amerikanische Markt für Prostata-Laserchirurgie steht vor einer erheblichen Herausforderung bei der Chirurgenausbildung. Im Jahr 2024 umfassten nur 12 % der Endourologie-Fellowships im Land eine formale HoLEP-Ausbildung, und 25 % der befragten HoLEP-Chirurgen gaben an, die Technik nicht zu unterrichten. Das Erreichen von Kompetenz in HoLEP und ThuLEP erfordert in der Regel 40 bis 60 supervidierte Fälle – eine Hürde für kommunale Krankenhäuser mit begrenztem Verfahrensvolumen. Dies hat eine Kluft geschaffen, bei der akademische und regionale Zentren Enukleationsexpertise aufbauen, während Gemeinschaftspraxen sich auf PVP oder nicht-laserbasierte minimalinvasive Therapien konzentrieren. Ohne skalierbare Ausbildungswege wird das Wachstum im US-amerikanischen Markt für Prostata-Laserchirurgie regional und nach Einrichtungstyp ungleichmäßig bleiben.

Nicht-Laser-BPH-Alternativen lenken Kapital und Fallvolumen ab

Der US-amerikanische Markt für Prostata-Laserchirurgie steht im Wettbewerb mit nicht-laserbasierten BPH-Therapien, die geringere Kapitalinvestitionen und einfachere Praxisausstattungen erfordern. Etablierte Optionen wie UroLift, Rezūm und Aquablation verfügen über starke klinische Evidenz und Erstattungsrahmen, die die Nachfrage von Laseroperationen ablenken. Im Juni 2025 erhielt das Rezūm-System von Boston Scientific die FDA-Zulassung zur Behandlung von Prostatadrüsen bis zu 150 cm³, was in ein Segment eindringt, das traditionell von Laserverfahren bedient wird. PROCEPT BioRobotics hat auch die Position der Aquablation für größere Prostatadrüsen gestärkt, wobei Studien eine vergleichbare Wirksamkeit zur Laserenukleation und eine reduzierte Ejakulationsdysfunktion zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Verbrauchsmaterialökonomie stützt die Dominanz wiederkehrender Umsätze

Im Jahr 2025 trugen Laserfasern und Einweg-Verbrauchsmaterialien mit 46,21 % zum Umsatz bei und waren damit das größte Angebotssegment im US-amerikanischen Markt für Prostata-Laserchirurgie. Dies spiegelt das Modell wiederkehrender Umsätze wider, da jedes HoLEP- oder ThuFLEP-Verfahren Einwegfasern und zugehörige Artikel erfordert. Da die Fallvolumina von 2026 bis 2031 voraussichtlich steigen werden, bleibt diese Kategorie ein zuverlässiger Umsatzstrom, der direkt mit der Anzahl der Eingriffe skaliert.

Kapital-Lasersysteme hielten einen kleineren Anteil, sind jedoch entscheidend für die Förderung der künftigen Nachfrage nach Verbrauchsmaterialien. Jede neue Plattform, die in einem ambulanten Operationszentrum oder einem kommunalen Krankenhaus installiert wird, sichert eine langfristige Nutzung von Zubehör und Fasern. Morzellationsgeräte und Zubehörinstrumente, die bis 2031 mit einer CAGR von 8,12 % wachsen, werden durch die zunehmende Verbreitung von Enukleationsverfahren angetrieben, bei denen die Morzellation nach der Adenomtrennung unerlässlich ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: Evidenzbasis der Enukleation stellt die verfahrensmäßige Vorrangstellung der PVP in Frage

Die photoselektive Vaporisation der Prostata (PVP) entfiel im Jahr 2025 auf 40,45 % des Umsatzes nach Verfahrenstyp und behauptete damit ihre Führungsposition im US-amerikanischen Markt für Prostata-Laserchirurgie. Ihre Dominanz beruht auf der weit verbreiteten Akzeptanz, der Vertrautheit mit der GreenLight-Plattform und der Eignung für weniger komplexe Fälle in ambulanten Einrichtungen. Enukleationsverfahren gewinnen jedoch stetig an Bedeutung und verändern den Verfahrensmix.

Die Laserenukleation stieg von 13,7 % der chirurgischen BPH-Eingriffe im Jahr 2018 auf 24,4 % in den Jahren 2021–2022 an akademischen Zentren. Die Thulium-Faser-Laser-Enukleation der Prostata, die bis 2031 mit einer CAGR von 7,12 % wächst, wird durch FDA-Zulassungen und klinische Evidenz unterstützt. Dieser Wandel schafft einen ausgewogenen Verfahrensmix, bei dem die PVP ihre breite Basis behält und die Enukleation bei komplexen Fällen zunimmt.

Nach Lasertechnologie: Thulium-Faserlaser gewinnt an Dynamik, während der Grünlaser seine Basis verteidigt

Das 532-nm-KTP- und Grünlaser-Segment hielt im Jahr 2025 einen Technologieumsatzanteil von 38,30 % und führte damit den US-amerikanischen Markt für Prostata-Laserchirurgie an. Seine Position wird durch eine große installierte Basis, klinische Geschichte und Ausrichtung auf Blutungsrisikoindikationen gestützt. Sein im Vergleich zu Thulium-Plattformen engeres Verfahrensspektrum begrenzt jedoch seine Vielseitigkeit.

Der Thulium-Faserlaser, der bis 2031 mit einer CAGR von 9,10 % wächst, gewinnt aufgrund seiner verfahrensmäßigen Flexibilität und kürzlich von der FDA zugelassenen Systeme an Bedeutung. Holmium:YAG-Systeme bleiben aufgrund der Vertrautheit der Chirurgen und ihrer Rolle in enukleationsintensiven Programmen relevant, was eine wettbewerbsintensive Landschaft schafft, in der Anbieter ausgereifte Plattformen gegen neuere Optionen abwägen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsort: Ambulanter Aufschwung definiert die geografische Nachfrage nach Kapital und Verbrauchsmaterialien neu

Ambulante Krankenhausabteilungen entfielen im Jahr 2025 auf 54,66 % des Umsatzes nach Versorgungsort und behaupteten damit ihre Führungsposition im US-amerikanischen Markt für Prostata-Laserchirurgie. Ihre Dominanz ist auf leistungsstarke Laser, Anästhesieunterstützung und ausgebildete Teams zurückzuführen, was sie zur bevorzugten Einrichtung für komplexe Fälle macht. Es entstehen jedoch alternative Versorgungsmodelle.

Ambulante Operationszentren, die bis 2031 mit einer CAGR von 9,05 % wachsen, gewinnen aufgrund kompakter Plattformen und tagesklinischer Entlassungsprotokolle an Bedeutung. Eine systematische Überprüfung aus dem Jahr 2025 berichtete von einer tagesklinischen Entlassungsrate von 91 % bei HoLEP-Patienten, was ein schnelleres Wachstum in ambulanten Einrichtungen im Vergleich zu Krankenhäusern antreibt. Einwegfasern profitieren von der Präferenz ambulanter Operationszentren für optimierte Workflows.

Nach behandelter Prostatagröße: Sehr große Drüsenvolumina verändern den Verfahrensmix

Im Jahr 2025 entfiel auf das Prostatagrößenband 30 g bis 80 g ein Umsatzanteil von 38,99 %, was es zum größten behandelten Größensegment im US-amerikanischen Markt für Prostata-Laserchirurgie macht. Dieser Bereich deckt die meisten BPH-Überweisungen ab und wird von mehreren Technologien bedient, steht jedoch im Wettbewerb mit nicht-laserbasierten minimalinvasiven Therapien.

Die Kohorte über 150 g soll bis 2031 mit einer CAGR von 8,77 % wachsen, angetrieben durch die Fähigkeit der Laserenukleation, sehr große Drüsen endoskopisch zu behandeln. Evidenz unterstützt die Nicht-Unterlegenheit von ThuFLEP gegenüber HoLEP bei der Enukleation großer Drüsen, während Aquablation mit vergleichbarer Wirksamkeit und reduzierter Ejakulationsdysfunktion bei großen Prostatadrüsen zusätzlichen Wettbewerbsdruck ausübt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf ambulante Krankenhausabteilungen 54,66 % des Marktanteils der Prostata-Laserchirurgie in den USA. Dies spiegelt einen Trend wider, bei dem große städtische und vorstädtische Gesundheitssysteme die Verfahrensvolumina dominieren. Die Bundesstaaten im Südosten und im Mittleren Westen verzeichnen die höchste chirurgische Nachfrage aufgrund einer alternden männlichen Bevölkerung und einer erheblichen chronischen Krankheitslast. Darüber hinaus führen akademische und tertiäre Überweisungszentren im Nordosten und an der Westküste den Markt an, angetrieben durch die frühe Einführung von Enukleationsausbildung und fortgeschrittenen Fallmanagementpraktiken.

Ambulante Operationszentren sollen bis 2031 mit einer CAGR von 9,05 % wachsen und den US-amerikanischen Markt für Prostata-Laserchirurgie in Sun-Belt-Bundesstaaten wie Texas, Florida und Arizona stärken. Diese Regionen ziehen Investitionen aufgrund ihrer alternden Bevölkerung, hoher Verfahrensnachfrage und Bereitschaft zur Einführung kompakter Laserplattformen an. Diese Verlagerung verlagert Wachstumschancen von traditionellen Krankenhausstandorten hin zu kosteneffizienten ambulanten Netzwerken und erhöht die Bedeutung von Anbietern, die in der Lage sind, Einsatz, Ausbildung und Verbrauchsmaterialien über verteilte ambulante Operationszentrum-Netzwerke hinweg zu unterstützen.

Kommunale Krankenhäuser und ländliche Gebiete stehen vor erheblichen Ausbildungsherausforderungen, die ihre Fähigkeit einschränken, die chirurgische Nachfrage zu decken. Katheterabhängige BPH-Patienten in diesen Regionen erleben akuten Wartelistendruck, was zu Komplikationen durch verzögerte Behandlung und höheren Versagensraten nach längerer Katheterisierung führt. Folglich wird das Wachstum des US-amerikanischen Marktes für Prostata-Laserchirurgie ebenso sehr durch die Kapazität der Anbieter wie durch die Patientennachfrage beeinflusst.

Wettbewerbslandschaft

Im US-amerikanischen Markt für Prostata-Laserchirurgie dominieren Boston Scientific, Olympus und KARL STORZ auf der Ebene der Kapitalsysteme, indem sie ihre etablierten Ausbildungsökosysteme, umfassende Serviceabdeckung und langjährige klinische Glaubwürdigkeit in der krankenhausbasierten Urologie nutzen. Unterhalb dieser Spitzengruppe wird der Markt fragmentierter. Spezialisierte Unternehmen wie biolitec, OmniGuide, LISA Laser, Quanta System und Dornier MedTech konkurrieren durch technologische Differenzierung statt durch Skalierung. Das Segment der Verbrauchsmaterialien ist noch weniger konzentriert, wobei mehrere Faseranbieter um Aufmerksamkeit auf der Grundlage von Kompatibilität, Preisgestaltung und Einweg-Komfort wetteifern.

Jüngste Schritte von Unternehmen unterstreichen einen Trend: Anbieter erweitern ihren Fokus über reine Laserhardware hinaus. So machte Olympus im Mai 2026 Schlagzeilen mit einem Übernahmevertrag über 270 Millionen USD für BioProtect, was seinen Ehrgeiz signalisiert, seinen Fußabdruck in der Prostataversorgung zu verbreitern und sowohl in onkologische als auch in urologische Verfahren vorzudringen.

Die Angebotsseite des US-amerikanischen Marktes für Prostata-Laserchirurgie ist in Bewegung. Thulium-Plattformen, die einst als Nischenprodukte galten, gewinnen nun im kommerziellen Bereich an Bedeutung. Im September 2025 erhielten die Elyra- und Elyra-Plus-Thulium-Faserlasersysteme die FDA-510(k)-Zulassung für BPH-Ablation, Laserenukleation der Prostata und Laserresektion und bieten Anbietern eine weitere Option für Plattform-Upgrades. Nach einer FDA-Zulassung im Juli 2025 erhielt biolitec im August 2025 zügig die CE-Kennzeichnung, was seine Position in beiden Märkten stärkt und den globalen Charakter des Thulium-Wettbewerbs unterstreicht. Die primären Wachstumschancen liegen in der Erleichterung der Chirurgenadoption, insbesondere mit Werkzeugen, die die Technikvariation während der Enukleation minimieren und die Ausbildung an Gemeinschaftsstandorten stärken.

Marktführer der Prostata-Laserchirurgie in den USA

-

Boston Scientific Corporation

-

Cook Medical LLC

-

Olympus Corporation

-

Teleflex Incorporated

-

Richard Wolf GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Olympus Corporation schloss eine Vereinbarung zur Übernahme von BioProtect Ltd. für 270 Millionen USD ab, um das Urologie- und Prostatakrebs-Portfolio von Olympus über Laser- und Endoskopiegeräte hinaus zu erweitern.

- März 2026: Boston Scientific erhielt die FDA-510(k)-Zulassung für das Asurys-Flüssigkeitsmanagementsystem, das für die Irrigation und Distension bei endoskopischen urologischen Eingriffen konzipiert ist. Das System wurde auf dem US-amerikanischen Markt als Workflow-Tool für hochvolumige Laserprogramme eingeführt.

- September 2025: Das Elyra-Thulium-Faserlasersystem und Elyra Plus erhielten die FDA-510(k)-Zulassung für Anwendungen in der Prostata-Laserchirurgie und erweiterten damit den US-amerikanischen Thulium-Faserlaser-Markt innerhalb von 12 Monaten.

- August 2025: biolitec erhielt die CE-Kennzeichnung für den LEONARDO Duster Super Pulsed Thulium Fiber Laser, was die FDA-Zulassung vom Juli 2025 ergänzt und den Einsatz in beiden Märkten für BPH-Enukleation und Laser-Lithotripsie ermöglicht.

Berichtsumfang des US-amerikanischen Marktes für Prostata-Laserchirurgie

Gemäß dem Berichtsumfang ist die Prostata-Laserchirurgie ein minimalinvasives Verfahren, das konzentrierte Lichtenergie nutzt, um überschüssiges Prostatagewebe zu entfernen oder zu verkleinern, das den Harnfluss blockiert. Sie wird in erster Linie zur Behandlung der benignen Prostatahyperplasie (BPH) eingesetzt.

Der US-amerikanische Markt für Prostata-Laserchirurgie ist nach Angebot, Verfahrenstyp, Lasertechnologie, Versorgungsort und behandelter Prostatagröße segmentiert. Nach Angebot umfasst der Markt Kapital-Lasersysteme, Laserfasern und Einweg-Verbrauchsmaterialien, Morzellationsgeräte und Zubehörinstrumente sowie Service, Wartung und Software. Nach Verfahrenstyp ist der Markt segmentiert in photoselektive Vaporisation der Prostata, Holmium-Laser-Enukleation der Prostata, Thulium-Laser-Enukleation der Prostata, Thulium-Faser-Laser-Enukleation der Prostata, Thulium-Laser-Vaporisation und Vaporesektion sowie Diodenlaser-Vaporisation. Nach Lasertechnologie ist der Markt kategorisiert in 532-nm-KTP- und Grünlaser, Holmium:YAG-Laser, Thulium-Faserlaser, Thulium:YAG-Laser und Diodenlaser. Nach Versorgungsort ist der Markt segmentiert in stationäre Krankenhausversorgung, ambulante Krankenhausabteilung, ambulantes Operationszentrum und praxisbasierte Urologieeinheit. Nach behandelter Prostatagröße ist der Markt segmentiert in weniger als 30 g, 30 g bis 80 g, mehr als 80 g bis 150 g und mehr als 150 g. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Kapital-Lasersysteme |

| Laserfasern und Einweg-Verbrauchsmaterialien |

| Morzellationsgeräte und Zubehörinstrumente |

| Service, Wartung und Software |

| Photoselektive Vaporisation der Prostata |

| Holmium-Laser-Enukleation der Prostata |

| Thulium-Laser-Enukleation der Prostata |

| Thulium-Faser-Laser-Enukleation der Prostata |

| Thulium-Laser-Vaporisation und Vaporesektion |

| Diodenlaser-Vaporisation |

| 532 nm KTP und Grünlaser |

| Holmium:YAG-Laser |

| Thulium-Faserlaser |

| Thulium:YAG-Laser |

| Diodenlaser |

| Stationäre Krankenhausversorgung |

| Ambulante Krankenhausabteilung |

| Ambulantes Operationszentrum |

| Praxisbasierte Urologieeinheit |

| Weniger als 30 g |

| 30 g bis 80 g |

| Mehr als 80 g bis 150 g |

| Mehr als 150 g |

| Nach Angebot | Kapital-Lasersysteme |

| Laserfasern und Einweg-Verbrauchsmaterialien | |

| Morzellationsgeräte und Zubehörinstrumente | |

| Service, Wartung und Software | |

| Nach Verfahrenstyp | Photoselektive Vaporisation der Prostata |

| Holmium-Laser-Enukleation der Prostata | |

| Thulium-Laser-Enukleation der Prostata | |

| Thulium-Faser-Laser-Enukleation der Prostata | |

| Thulium-Laser-Vaporisation und Vaporesektion | |

| Diodenlaser-Vaporisation | |

| Nach Lasertechnologie | 532 nm KTP und Grünlaser |

| Holmium:YAG-Laser | |

| Thulium-Faserlaser | |

| Thulium:YAG-Laser | |

| Diodenlaser | |

| Nach Versorgungsort | Stationäre Krankenhausversorgung |

| Ambulante Krankenhausabteilung | |

| Ambulantes Operationszentrum | |

| Praxisbasierte Urologieeinheit | |

| Nach behandelter Prostatagröße | Weniger als 30 g |

| 30 g bis 80 g | |

| Mehr als 80 g bis 150 g | |

| Mehr als 150 g |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Prostata-Laserchirurgie in den Vereinigten Staaten bis 2031?

Der US-amerikanische Markt für Prostata-Laserchirurgie soll bis 2031 einen Wert von 1,17 Milliarden USD erreichen, ausgehend von 0,80 Milliarden USD im Jahr 2026, mit einer CAGR von 7,75 %.

Was treibt die Nachfrage nach Laserchirurgie bei der BPH-Behandlung an?

Die Nachfrage wird durch eine alternde männliche Bevölkerung, eine hohe BPH- und LUTS-Prävalenz in Medicare-Populationen, eine hohe Komorbiditätslast und die leitliniengestützte Unterstützung für Laserverfahren bei Patienten mit Blutungsrisiko gestützt.

Welche Produktkategorie erzielt den höchsten Umsatz?

Laserfasern und Einweg-Verbrauchsmaterialien führten im Jahr 2025 mit einem Umsatzanteil von 46,21 %, da aktive Programme bei jedem Eingriff wiederholt Fasern verbrauchen.

Welcher Verfahrenstyp wächst am schnellsten?

Die Thulium-Faser-Laser-Enukleation der Prostata ist der am schnellsten wachsende Verfahrenstyp mit einer prognostizierten CAGR von 7,12 % bis 2031.

Warum gewinnen ambulante Operationszentren an Bedeutung?

Ambulante Operationszentren sollen bis 2031 mit einer CAGR von 9,05 % wachsen, da tagesklinische Entlassungswege sich verbessern und kompakte Plattformen den ambulanten Einsatz erleichtern.

Was ist das größte Hindernis für eine breitere Verbreitung der Enukleation?

Das größte Hindernis ist die Ausbildungskapazität, da HoLEP und ThuLEP ein erhebliches supervidiertes Fallvolumen erfordern und viele US-amerikanische Programme die Technik noch nicht in großem Maßstab unterrichten.

Seite zuletzt aktualisiert am: