Marktgröße und Marktanteil für Dampfautoklaven

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.86 Milliarden US-Dollar |

| Marktgröße (2031) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

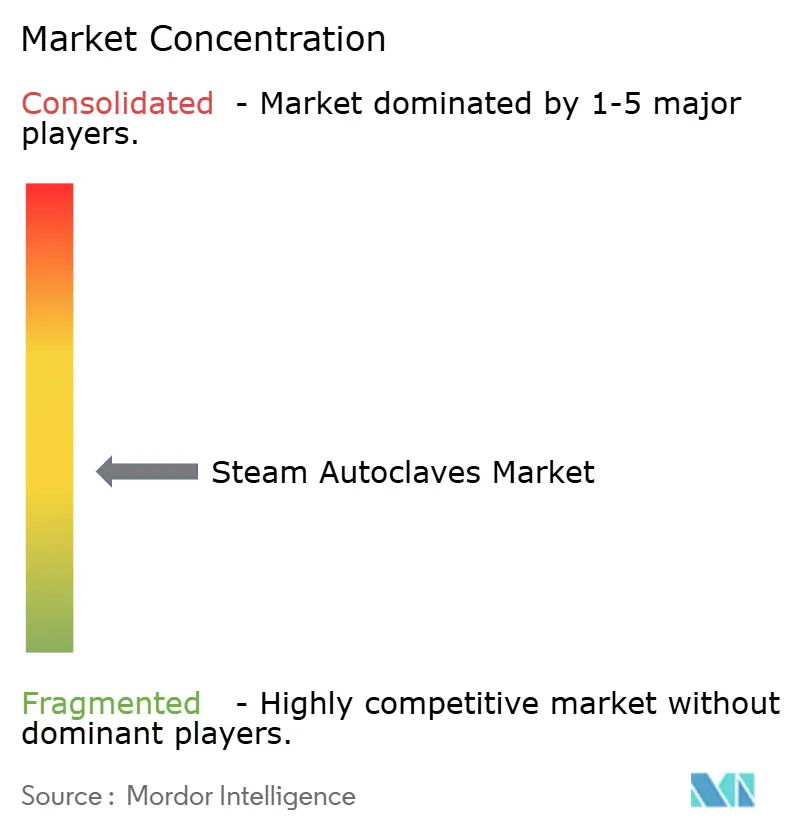

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dampfautoklaven von Mordor Intelligence

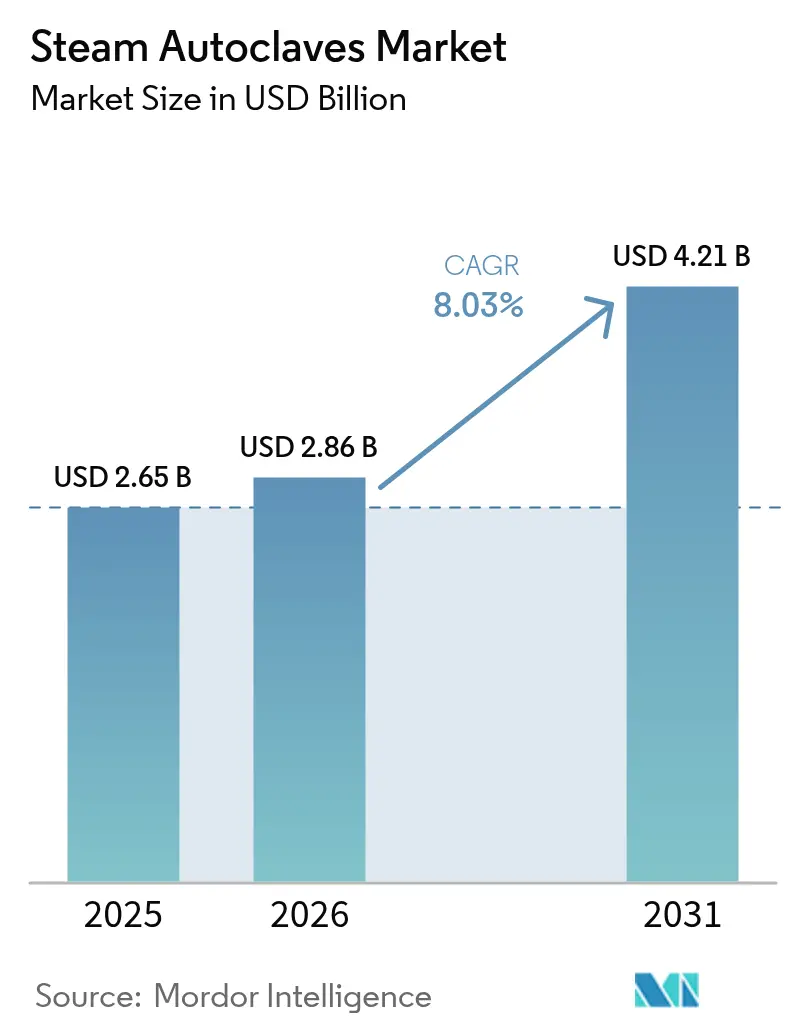

Die Marktgröße für Dampfautoklaven wird voraussichtlich von USD 2,65 Milliarden im Jahr 2025 auf USD 2,86 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,03 % über den Zeitraum 2026–2031 USD 4,21 Milliarden erreichen. Steigende Anforderungen an die Infektionskontrolle, verschärfte Emissionsvorschriften für Ethylenoxid und die wachsende Dringlichkeit, mit dem Gesundheitswesen verbundene Infektionen einzudämmen, halten die Investitionsausgaben für Dampfsterilisation stabil, auch wenn Gesundheitssysteme Kosten- und Nachhaltigkeitsabwägungen treffen. Nordamerikanische Krankenhäuser erneuern ihre Geräteflotten weiterhin im Einklang mit Akkreditierungszyklen, während Anbieter im asiatisch-pazifischen Raum erstmalige Installationen als Reaktion auf den Infrastrukturausbau und das Wachstum der Medizingeräteherstellung beschleunigen. Regulatorische Veränderungen – wie die Angleichung der US-amerikanischen FDA-Qualitätssystemregeln an ISO 13485 und die Aktualisierung des EU-GMP-Anhangs 1 – begünstigen digital vernetzte Geräte, die Validierung und Dokumentation automatisieren, was die Nachfrage im Premiumsegment ankurbelt. Gleichzeitig überarbeiten Anbieter Kammern und Zyklen, um den Wasser- und Energieverbrauch zu senken, was Käufer anspricht, die Dekarbonisierungsziele erreichen wollen, ohne die Sterilisationswirksamkeit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten vertikale Einheiten mit einem Marktanteil von 41,95 % am Markt für Dampfautoklaven im Jahr 2025; Tisch-/Benchtop-Modelle werden voraussichtlich bis 2031 mit einer CAGR von 9,94 % wachsen.

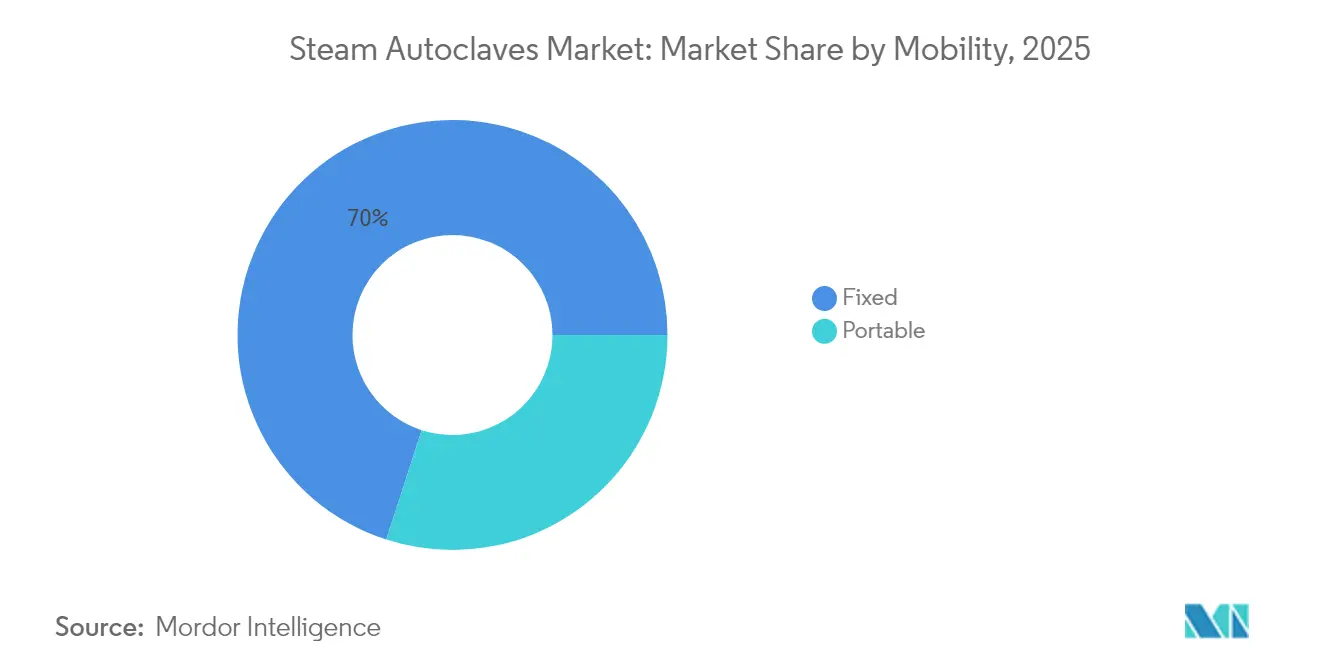

- Nach Mobilität entfielen auf stehende Systeme 70,02 % der Marktgröße für Dampfautoklaven im Jahr 2025, während tragbare Einheiten die schnellste CAGR-Prognose von 12,31 % aufweisen.

- Nach Sterilisationstechnologie hielt die Schwerkraftverdrängung 46,05 % der Marktgröße für Dampfautoklaven im Jahr 2025, während die Vorvakuumtechnologie mit einer CAGR von 10,66 % wachsen soll.

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken 54,30 % des Marktanteils für Dampfautoklaven im Jahr 2025, während Zahnarztpraxen mit einer CAGR von 10,43 % voranschreiten.

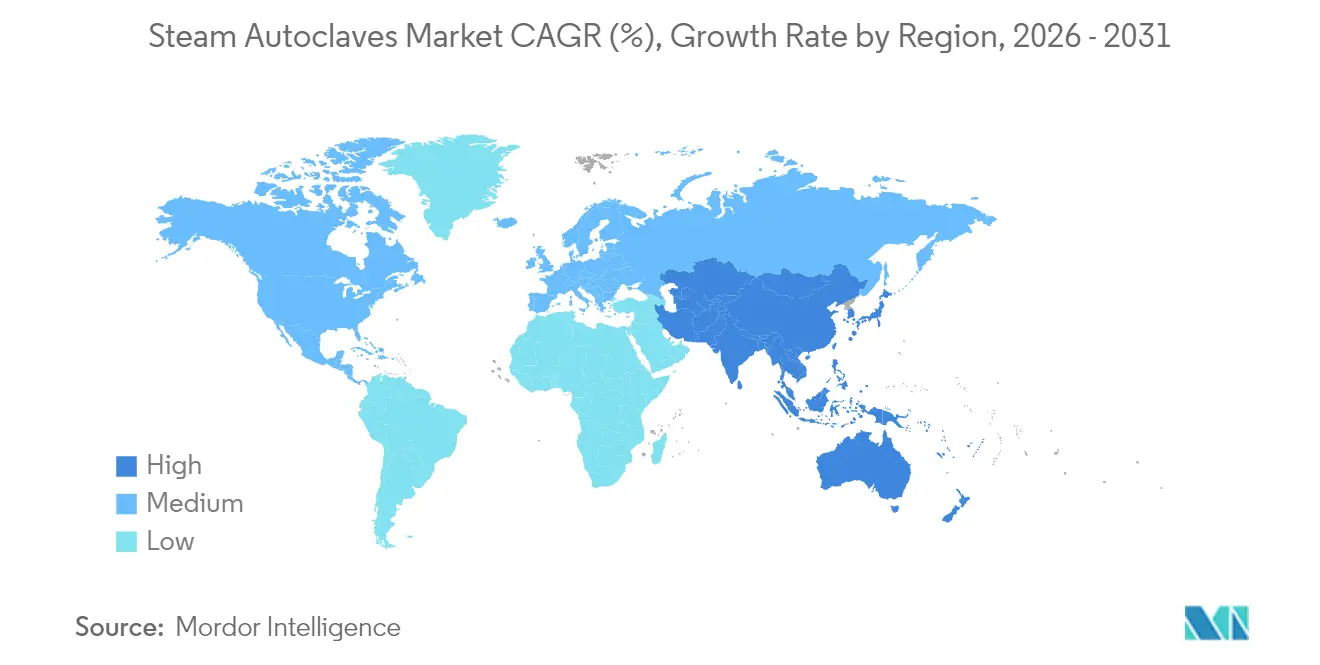

- Nach Geografie dominierte Nordamerika mit 34,55 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dampfautoklaven

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von im Krankenhaus erworbenen Infektionen | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Normen zur Infektionskontrolle und Akkreditierung | +1.5% | Global, angeführt von Nordamerika, Europa, gefolgt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an der Entsorgung biologisch gefährlicher/medizinischer Abfälle | +1.2% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur Sterilisation am Verwendungsort in ambulanten Einrichtungen | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommen energieeffizienter „grüner” Autoklaven | +0.7% | Europa führend, Nordamerika und asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Integration von IoT-Sensoren zur Fernüberwachung von Zyklen und Compliance | +0.6% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von im Krankenhaus erworbenen Infektionen

Krankenhäuser weltweit verzeichnen nach wie vor bei etwa 1 von 31 stationären Patienten mindestens eine mit dem Gesundheitswesen verbundene Infektion, was Investitionen in zuverlässige Dampfzyklen zur Eliminierung resistenter Organismen aufrechthält. Obwohl die CDC zwischen 2022 und 2023 zweistellige Rückgänge bei MRSA- und CLABSI-Raten verzeichnete, erkennen Verwaltungen, dass Prävention nach wie vor günstiger ist als Behandlung, was die Nachfrage nach Neubauten und Ersatzgeräten in chirurgischen, intensivmedizinischen und Transplantationseinheiten aufrechthält[1]Zentren für Seuchenkontrolle und -prävention, "Aktueller HAI-Fortschrittsbericht," cdc.gov. Dampfautoklaven liefern schnelle, reproduzierbare Letalität ohne chemische Rückstände, was mit den Anforderungen an die Umschlagszeiten im Operationssaal sowie mit Umwelt-, Gesundheits- und Sicherheitsrichtlinien übereinstimmt. Anbieter integrieren daher IoT-Sensoren zur automatischen Zyklusverfolgung, die es Infektionskontrollteams ermöglichen, Chargen in Echtzeit zu prüfen und Korrekturmaßnahmen einzuleiten, bevor Verstöße eskalieren. Diese Fähigkeit ist vor allem in Tertiärzentren relevant, wo unterschiedliche Instrumentensets differenzierte Parameter, aber eine strenge Rückverfolgungsdokumentation erfordern.

Strenge Normen zur Infektionskontrolle und Akkreditierung

Die FDA-Aktualisierung von 21 CFR 880.6880 aus dem Jahr 2025 formalisierte die Notwendigkeit integrierter Überwachung und elektronischer Aufzeichnungen in Dampfsterilisatoren und veranlasste Einrichtungen, veraltete Geräte ohne automatisierten Datenexport auszumustern. In Europa legt Anhang 1 ausdrücklich Wert auf Strategien zur Kontaminationskontrolle und Qualitätsrisikomanagement, die viele Anbieter durch den Einsatz von Autoklaven mit geschlossenen Regelkreissensoren und validierter Leckratenprüfung erfüllen. Zahnarztpraxen stehen vor vergleichbarer Kontrolle; die CDC-Leitlinien aus Ende 2024 schreiben eine wöchentliche biologische Überwachung vor, eine Anforderung, die mit Benchtop-Geräten mit integrierten Ausdrucken oder Cloud-Berichten leichter zu erfüllen ist. Vergleichbare Regelungen in Kanada, Japan und Australien spiegeln diese Erwartungen wider und schaffen einen koordinierten globalen Bedarf an digital nativen Plattformen, die harmonisierte Prüfpfade ermöglichen. Die daraus resultierenden Beschaffungszyklen begünstigen Hersteller mit regionenübergreifenden Regulierungsteams und Kundendienst-Netzwerken nach der Installation, die die Compliance über die 15-jährige Lebensdauer eines Geräts aufrechterhalten.

Wachsender Bedarf an der Entsorgung biologisch gefährlicher medizinischer Abfälle

Die US-amerikanische Umweltschutzbehörde verpflichtet nun kommerzielle Sterilisatoren, die jährlich ≥ 100 Pfund Ethylenoxid verwenden, eine 99,99%ige Emissionsreduzierung zu erreichen, was die Migration hin zur thermischen Behandlung vor Ort in Krankenhäusern und Referenzlabors beschleunigt[2]US-amerikanische Umweltschutzbehörde, "Nationale Emissionsstandards…," federalregister.gov. Das Medizinabfallmanagementgesetz Kaliforniens betont ebenfalls die Vorbehandlung vor der Entsorgung, wobei die Dampfautoklaven-Sterilisation als primäre Methode zur Unschädlichmachung von Abfällen aufgeführt ist. Autoklaven vor Ort reduzieren Transportrisiken, senken Entsorgungskosten durch die Verringerung des Abfallvolumens mittels dampfvermittelter Zelllyse und helfen Organisationen, Dekarbonisierungsziele zu erreichen, indem sie den höheren Treibhausgasausstoß von Verbrennungsanlagen vermeiden. Hersteller nutzen dies, indem sie abfallspezifische Kammern mit Schreddern und Kondensatfiltration anbieten, die für Life-Science-Campus und Lehrkrankenhäuser attraktiv sind, die schlüsselfertige „Behandeln-und-Entsorgen”-Lösungen suchen. Die Nachfrage ist besonders stark in Nordamerika und Westeuropa, wo Umweltdienstleistungsabteilungen Compliance-Strafen für abgefangene unbehandelte Abfälle tragen.

Verlagerung hin zur Sterilisation am Verwendungsort in ambulanten Einrichtungen

Ambulante Operationszentren und Zahnarztpraxen schätzen kurze Zykluszeiten, die eine taggleiche Wiederverwendung von Instrumenten ohne Kuriertransport zu zentralen Sterilisationsabteilungen ermöglichen. Fortschritte bei der Mikroprozessorsteuerung, kompakten Vakuumpumpen und Wasserkreislaufsystemen ermöglichen es Benchtop-Autoklaven, verpackte Chargen in unter 15 Minuten zu verarbeiten, was Arbeitsabläufe am Behandlungsstuhl erleichtert. Tragbare Geräte mit einem Gewicht von < 25 kg gewinnen auch in der häuslichen Pflege und in militärischen Feldlazaretten an Bedeutung, die robuste, wartungsarme Sterilisatoren benötigen, die mit begrenzter Stromversorgung betrieben werden können. In diese Geräte integrierte Rückverfolgungssoftware unterstützt das Barcode-Scanning und schließt Dokumentationslücken zwischen dezentralen Pflegestandorten und zentralen Qualitätsteams. Folglich stellen Tischmodelle das am schnellsten wachsende Segment des Marktes für Dampfautoklaven dar, wobei Hersteller Leasingpläne bündeln, die Kapitalhürden für kleine Praxen senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten für große Einheiten | -1.3% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Einweg-Einmalinstrumenten | -0.8% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Platz- und Versorgungsengpässe in ressourcenbeschränkten Kliniken | -0.6% | Schwellenmärkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Aufwändige Qualifizierungs-/Revalidierungsdokumentation | -0.4% | Global, mit höchster Auswirkung in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten für große Einheiten

Stehende Doppeltür-Autoklaven können Listenpreise von über USD 250.000 erzielen, ohne Standortaufrüstungen für Strom-, Dampf- und Wasserversorgung, was eine Hürde für ressourcenbeschränkte öffentliche Krankenhäuser darstellt. Jährliche Wartungskosten – von der Dichtungsreparatur bis zur Kammer-Requalifizierung – verursachen wiederkehrende Kosten, was viele Einrichtungen in Lateinamerika, dem Nahen Osten und Teilen Südostasiens dazu veranlasst, Käufe aufzuschieben oder auf ausgelagerte Aufbereitung zurückzugreifen. Energie- und Wasserdaten erschweren die Budgetplanung zusätzlich: Eine einzelne 400-Liter-Manteleinheit kann 60 Gallonen pro Zyklus verbrauchen, was Nachhaltigkeitszusagen in Frage stellt, da Anbieter Scope-1- und Scope-2-Emissionen verfolgen. Hersteller reagieren mit modularen Kammerdesigns und Wärmerückgewinnungssystemen, doch die Amortisationszeiten bleiben lang, was die Akzeptanz in preissensiblen Märkten einschränkt.

Wachsende Nutzung von Einweg-Einmalinstrumenten

Minimal-invasive Chirurgie und interventionelle Kardiologie setzen zunehmend auf vorsterilisierte Einwegprodukte für einzelne Patienten, die die Aufbereitung vollständig umgehen[3]Europäische Kommission, "Aufbereitung von Medizinprodukten," health.ec.europa.eu. EU-Vorschriften stellen Aufbereiter nun denselben Anforderungen wie Originalhersteller, was Krankenhäuser von der internen Wiederverwendung abhält und Chirurgen zu Einwegsets drängt. Obwohl Einwegprodukte Herausforderungen im Abfallmanagement mit sich bringen, eliminieren sie Sterilisationsfehler, die mit komplexen Lumina und Scharniergelenken verbunden sind. Folglich verlangsamt sich das Nachfragewachstum für Kleinserien-Krankenhausautoklaven in der Orthopädie und Ophthalmologie, auch wenn die Gesamtzahl der Eingriffe steigt. Hersteller begegnen dem durch Hybridmodelle – Sterilisation wiederverwendbarer Kerninstrumente, während Einwegverbrauchsmaterialien die komplexesten Geometrien übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vertikale Einheiten führen den Marktanteil an

Vertikale Einheiten machten 2025 41,95 % des Marktanteils für Dampfautoklaven aus und bestätigen ihre Beliebtheit in Operationssälen und Labors, die schmale Stellflächen und ergonomisches Beladen von oben schätzen. Die zunehmende Renovierung von Sekundärkrankenhäusern in Europa und Indien hält die Grundnachfrage aufrecht, da diese vertikalen Kammern Kittel, Handstücke und Kulturmedien ohne aufwändige Rohrleitungen sterilisieren. Tischmodelle hingegen werden bis 2031 voraussichtlich eine CAGR von 9,94 % erzielen, angetrieben durch ambulante Zentren, die Sterilisation am Verwendungsort installieren, um die Instrumentenumschlagszeiten zu verkürzen. Die CDC-Zahnmedizinleitlinien von 2024 verstärkten die wöchentliche biologische Überwachung und ermutigten Kliniken, veraltete Nur-Wärme-Sterilisatoren durch automatisierte Benchtop-Dampfgeräte zu ersetzen, die jeden Zyklus dokumentieren.

Hersteller differenzieren sich durch Zyklusvielseitigkeit und Benutzerfreundlichkeit. Touchscreen-Bedienoberflächen, vorprogrammierte Zyklen für Geräte mit Lumina und Cloud-Integration sind zum Standard geworden, während optionale Wassersparkits und HEPA-Abluftfilter Nachhaltigkeit fördern. Horizontale Standgeräte bilden weiterhin das Rückgrat von Hochdurchsatz-Zentralsterilisationsabteilungen, doch ihre Akzeptanz wird durch Platzbeschränkungen und den CAGR-Rückgang von -1,31 % aufgrund von Anschaffungs- und Wartungskosten gedämpft. Dennoch werden orthopädische Zentren, die aufeinanderfolgende Gelenkersatzoperationen durchführen, weiterhin 600-Liter-Kammern bestellen, die große Tabletts aufnehmen können, was diese Nische vor Verdrängung schützt.

Nach Sterilisationstechnologie: Schwerkraftverdrängung behält die Führungsposition

Schwerkraftverdrängungsverfahren hielten 2025 46,05 % der Marktgröße für Dampfautoklaven dank ihrer Einfachheit, niedrigen Investitionskosten und minimalen Wartung. In kleinen Kliniken sind Schwerkraftzyklen für feste Instrumente und flüssige Medien nach wie vor ausreichend, insbesondere wenn Budgets Vakuumpumpen ausschließen. Die Komplexität chirurgischer Geräte treibt jedoch eine Verlagerung hin zu Vorvakuumsystemen voran, die eine führende CAGR von 10,66 % aufweisen. Diese Hochvakuumgeräte entfernen Luft durch eine Reihe negativer Pulse und stellen sicher, dass Dampf in Lumina und poröse Verpackungen eindringt, was für Roboterinstrumente und Mikrolaparoskope in Tertiärkrankenhäusern unerlässlich ist.

Dampfspüldruckpuls-Kammern dienen Labors, die schnelle Umschlagszeiten benötigen, und verarbeiten Chargen in unter 25 Minuten ohne energieintensive Vakuumpumpen. Gleichzeitig ermöglichen Durchreiche-Doppeltür-Designs unidirektionale Arbeitsabläufe zwischen unreinen und reinen Bereichen, eine regulatorische Anforderung in vielen GMP-Fertigungssuiten. Anbieter integrieren passive Wärmerückgewinnung und Mantelisolierung, um den Versorgungsverbrauch um bis zu 25 % zu senken, und zielen damit auf grüne Beschaffungskennzahlen und Lebenszykluskosten-Rechtfertigungen für Vorvakuuminstallationen ab.

Nach Mobilität: Stationäre Einheiten dominieren trotz Wachstum bei tragbaren Geräten

Standgeräte trugen 2025 70,02 % zur Marktgröße für Dampfautoklaven bei, unterstützt durch integrierte Zentralsterilisationsabteilungen, in denen hochkapazitive, SPS-gesteuerte Systeme mit der ISO-11134-Validierung und der HLK-Integration übereinstimmen. Ihre robuste Konstruktion und Kammervolumina über 300 Liter ermöglichen die Chargenverarbeitung, die den Operationssaalplan im Zeitplan hält. Tragbare Autoklaven, obwohl eine bescheidene Umsatzbasis, beschleunigen sich mit einer CAGR von 12,31 %. Ländliche Außeneinsatzprogramme, Militärmedizin und Veterinärkliniken schätzen ihre Plug-and-Play-Funktionalität, 115-Volt-Kompatibilität und das kompakte Design, das in mobile Fahrzeuge passt.

Feldgeräte setzen zunehmend auf Lithium-Ionen-Akkupacks und Solarladegeräte für netzunabhängige Sterilisation, während robuste Gehäuse Vibrationen beim Transport standhalten. Hersteller bieten Smartphone-Apps zur Zyklusüberwachung an, ein attraktives Merkmal für Nichtregierungsorganisationen, die Infektionskontrollpraktiken an verteilten Standorten prüfen. Diese Konvergenz von Langlebigkeit und digitaler Überwachung stärkt die Wertversprechen und stellt sicher, dass tragbare Kategorien ihren adressierbaren Markt innerhalb des breiteren Marktes für Dampfautoklaven weiter ausweiten.

Nach Endnutzer: Krankenhäuser führen, während Zahnarztpraxen am schnellsten wachsen

Krankenhäuser und Kliniken erfassten 2025 54,30 % des Marktanteils für Dampfautoklaven, gestützt durch multidisziplinäre Instrumentenanforderungen, große Sterilisationsabteilungen und vorgeschriebene Akkreditierungsprüfungen. Operationssäle machen den Großteil der Chargen aus und sterilisieren täglich mehrmals Becken, Zangen und Implantate. Zahnarztpraxen weisen jedoch mit einer CAGR von 10,43 % die schnellste Wachstumsdynamik auf, was auf eine verbesserte Mundgesundheitsversorgung und das Bestehen der CDC auf strenger Sterilisationsdokumentation in der Behandlungsstuhlumgebung zurückzuführen ist. Kompakte Klasse-B-Autoklaven mit fraktionierten Vorvakuumzyklen eignen sich für zahnärztliche Handstücke und treiben Ersatzzyklen alle 7–10 Jahre an.

Pharmazeutische und biotechnologische Umgebungen nutzen Dampf zur Terminalsterilisation von Fläschchen, Stopfen und Medien. EU-Anhang 1 drängt auf Echtzeit-Partikelüberwachung und fördert Investitionen in validierte Durchreiche-Autoklaven, die in Reinräume integriert sind. Forschungsinstitute fordern Zyklusflexibilität für Agar, Pipetten und biologisch gefährliche Abfälle und spezifizieren häufig verknüpfte Datenlogs zum Nachweis der Rückverfolgbarkeit. Veterinärkrankenhäuser und Auftragssterilisatoren entwickeln sich zu Nischenanwendern, die von Tischdruckkochtöpfen zu programmierbaren Geräten wechseln, um sich entwickelnden Tierpflegestandards zu entsprechen.

Geografische Analyse

Nordamerika behielt 2025 mit 34,55 % den größten Umsatzanteil dank ausgereifter Ersatzzyklen, fortgeschrittener Akkreditierungsanforderungen und rascher Einführung IoT-fähiger Sterilisationssuiten. Krankenhäuser tauschen weiterhin veraltete Schwerkraftgeräte gegen energieeffiziente Hochvakuumautoklaven aus, die in zentrale Sterilisationsverfolgungsplattformen integriert sind. Bundesanreize für nachhaltige Infrastruktur drängen Anbieter auch zu wassersparenden Modellen und dämpfen Bedenken hinsichtlich der Gesamtbetriebskosten.

Europa folgt dicht dahinter, steht jedoch vor der doppelten Belastung durch die Einhaltung der Medizinprodukteverordnung und Brexit-bedingte Lieferunterbrechungen. Anhang 1 und harmonisierte Normen schränken die manuelle Dokumentation ein und treiben Upgrades auf Maschinen mit automatisierter Chargenfreigabe und WLAN-Prüfpfaden voran. Deutschland, Frankreich und die nordischen Länder führen die Substitution an, während osteuropäische Märkte noch auf aufgearbeitete Importe angewiesen sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 11,42 %. Umfangreicher Krankenhausbau in China und Indien, verbunden mit wachsender inländischer Medizingeräteherstellung, treibt die Nachfrage nach großen Zentraleinheiten und tragbaren Feldmodellen an. Staatlich subventionierte Krankenversicherungsprogramme in Südostasien fördern Kliniken zusätzlich, Infektionskontrollstandards zu erfüllen. Unterdessen verzeichnen der Nahe Osten und Afrika sowie Südamerika eine stetige Akzeptanz, da private Betreiber Tertiärzentren und Fachkliniken eröffnen, obwohl Devisenschwankungen und Importzölle das Tempo in bestimmten Volkswirtschaften dämpfen.

Regulatorisches Umfeld

Dampfautoklaven werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei strengere Anforderungen an Validierung, Rückverfolgbarkeit und Leistungsdokumentation gestellt werden. In den Vereinigten Staaten stuft die FDA Dampfsterilisatoren gemäß 21 CFR 880.6880 als Klasse-II-Geräte ein (Produktcode FLE), was sowohl Zulassungsanträge vor der Markteinführung als auch nachträgliche Kontrollen bestimmt und die Nachfrage nach integrierter Überwachung und elektronischen Aufzeichnungen in regulierten Gesundheitseinrichtungen unterstützt.

In Europa ist die Konformität zunehmend an aktualisierte, im Rahmen der EU-Medizinprodukteverordnung (EU) 2017/745 zitierte Konsensnormen gekoppelt. Im April 2026 verabschiedete die Europäische Kommission den Durchführungsbeschluss (EU) 2026/760, der die Norm EN 13060:2025 für kleine Dampfsterilisatoren harmonisiert und einen klareren Weg zur Konformitätsvermutung für die CE-Kennzeichnung bietet. Auch ISO 17665:2024 hat frühere Normen zur Feuchthitzesterilisation in einem einheitlichen Rahmenwerk zusammengeführt, was Hersteller und regulierte Endanwender veranlasst, Validierungs- und Routinekontrollpraktiken zu aktualisieren und ihre technische Dokumentation regionsübergreifend zu überarbeiten.

Wettbewerbslandschaft

Der Markt für Dampfautoklaven weist eine moderate Konzentration auf. Große Akteure beherrschen gemeinsam einen erheblichen Umsatzanteil und profitieren von multiregionaler Servicereichweite und jahrzehntelanger Regulierungskompetenz. Die Einführung von Verafit-Sterilisationsbeuteln durch STERIS im Jahr 2024 zeigt Agilität bei der Ausrichtung von Produktpipelines an EU-Anhang 1 und differenziert das Verbrauchsmaterialportfolio. Getinge meldete eine robuste Auftragseinnahme im dritten Quartal 2024 trotz Logistikverzögerungen, was die starke Grundnachfrage und die strategische Bedeutung diversifizierter Fertigungsstandorte unterstreicht.

Unternehmen konkurrieren zunehmend über eingebettete Konnektivität, vorausschauende Wartung und Cloud-Dashboards, die ungeplante Ausfallzeiten reduzieren und papierlose Prüfungen erleichtern. SteelcoBelimed – ein Gemeinschaftsunternehmen von Miele und Metall Zug – veranschaulicht die Konsolidierung mit dem Ziel, Forschung und Entwicklung zu skalieren und komplementäre Kanalstärken in Europa, Amerika und Asien zu nutzen. Neue Marktteilnehmer konzentrieren sich auf Wertversprechen im Bereich Umwelttechnologie, wie wärmepumpenunterstützte Dampfgeneratoren, die einen um 30 % niedrigeren Energieverbrauch versprechen. Kapitalintensität und Zertifizierungshürden schränken jedoch schnelle Marktanteilsverschiebungen ein.

Zu den strategischen Maßnahmen gehören die Übernahme von Healthmark Industries durch Getinge zur Erweiterung der Verbrauchsmateriallinien sowie Tuttnauers Investition in IoT-gesteuerte „intelligente Labor”-Plattformen, die eine Echtzeit-Chargenverfolgbarkeit ermöglichen. Anbieter diversifizieren auch durch Dienstleistungsmodelle, bei denen Hardware, Verbrauchsmaterialien und Datenanalysen in Abonnementpakete gebündelt werden, die Kapitalabflüsse für Krankenhäuser glätten und gleichzeitig langfristige Beziehungen festigen.

Marktführer im Bereich Dampfautoklaven

TESALYS Group

Astell Scientific

BMM Weston Ltd.

Celitron Medical Technologies

Belimed AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die unmittelbarste Chance zeigt sich in compliancegetriebenen Ersatz- und Aufrüstungszyklen, bei denen Einrichtungen digital native Sterilisatoren suchen, die den Dokumentationsaufwand verringern und die Prüfungsbereitschaft unterstützen. Die FDA-Zulassung von STERIS' AMSCO 700 Steam Sterilizer im Juni 2026 (K261055) deutet auf eine fortgesetzte Plattformerneuerung im Rahmen des US-Klasse-II-Verfahrens hin, während die Veröffentlichung von ANSI/AAMI ST8 (7. Ausgabe) im Juli 2026 die Sicherheits- und Leistungsanforderungen für Krankenhäuser und Hersteller erhöht. Zusammen schaffen diese Schritte Raum für Systeme, die Zyklusaufzeichnungen automatisieren, Verifizierungstests integrieren und sich in Workflows zur Nachverfolgung der sterilen Verarbeitung einfügen.

In der EU schafft die Zitierung harmonisierter Normen wie EN 13060:2025 (kleine Dampfsterilisatoren) und EN 14222:2021+A1:2025 (Dampfkessel) im Jahr 2026 Klarheit über den technischen Weg zum Nachweis der MDR-Konformität und unterstützt Investitionen sowohl in Tischgeräte als auch in integrierte Dampferzeugungsarchitekturen. Da ISO 17665:2024 im Jahr 2026 ebenfalls im Rahmen der EU-MDR harmonisiert wurde, verfügen Anbieter, die die konsolidierten Anforderungen an die Feuchthitzesterilisation in schlüsselfertige Qualifizierungspakete (IQ/OQ/PQ), Servicedokumentation und Unterstützung bei der Lebenszyklus-Revalidierung umsetzen können, über eine klarere Grundlage, um standortübergreifende Ausschreibungen von Krankenhäusern, Zahnarztketten und regulierten Life-Science-Anwendern zu gewinnen, die ihre Sterilisationspraktiken über Regionen hinweg standardisieren.

Aktuelle Branchenentwicklungen

- Juni 2026: STERIS erhielt die FDA-510(k)-Zulassung für den AMSCO 700 Steam Sterilizer (K261055) im Rahmen des allgemeinen Krankenhausgeräterahmens. Die Zulassung unterstützt Produkterneuerungszyklen bei Einrichtungen, die dokumentierte Leistung und moderne Steuerungen priorisieren, und stärkt die Positionierung von STERIS in regulierten Krankenhaussterilisationsbereichen.

- April 2026: Die Europäische Kommission verabschiedete den Durchführungsbeschluss (EU) 2026/760, der die Norm EN 13060:2025 für kleine Dampfsterilisatoren im Rahmen der EU-Medizinprodukteverordnung harmonisiert. Die Aktualisierung schafft Klarheit über den Weg zur Konformitätsvermutung für Hersteller, die eine CE-Kennzeichnung anstreben, und treibt Produktdokumentation und Validierungspraktiken in Richtung der zuletzt zitierten Norm.

- Oktober 2024: Die Medical Device Coordination Group (MDCG) veröffentlichte aktualisierte Leitlinien zur Einhaltung der EU-MDR-Anforderungen für Altgeräte. Die Leitlinien beeinflussten, wie Hersteller und Gesundheitsdienstleister die fortgesetzte Nutzung und die Compliance-Dokumentation für ältere Sterilisationsgeräte verwalten, und verstärkten die Dringlichkeit von Aufrüstungsplänen dort, wo technische Dokumentationen und Verpflichtungen nach dem Markteintritt schwer aufrechtzuerhalten sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze mit Dampfautoklaven-Ausrüstung, die zur Sterilisierung von Instrumenten und Materialien mittels gesättigten Dampfs in kontrollierten Druck- und Temperaturzyklen eingesetzt wird, typischerweise im Gesundheitswesen, in Laboren und in der Life-Science-Branche. Wir betrachten den Markt als den Wert der über die wichtigsten Regionen erfassten Ausrüstungsverkäufe.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Sterilisationsgeräte, die nicht mit Dampf arbeiten (wie Ethylenoxid- und Trockenhitzesysteme), sowie Tischgeräte für Verbraucher oder den Hausgebrauch, die für Tattoo- oder Beauty-Anwendungen vermarktet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Vertikale Dampfautoklaven

- Horizontale Dampfautoklaven

- Tisch-/Benchtop-Autoklaven

- Großkapazitäts-Standautoklaven

- Nach Sterilisationstechnologie

- Schwerkraftverdrängung

- Vorvakuum (Hochvakuum)

- Dampfspüldruckpuls

- Doppeltür-Durchreiche

- Nach Mobilität

- Stationär/Standgerät

- Tragbar

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Pharma- und Biotechnologieunternehmen

- Forschungs- und Akademische Institute

- Zahnarztpraxen

- Veterinärkliniken

- Auftragssterilisationsdienstleister

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlich überprüfbaren und reproduzierbaren Basisdaten und ging dann zu branchenspezifischen Aspekten wie Sterilisationsnormen und Beschaffungssignalen über. Zu den gängigen Eingaben zählten Quellen wie die Datenbanken und Leitlinienseiten der US-FDA zu Sterilisation und Gerätesicherheit, die Leitlinien der US-CDC zur Infektionsprävention, Veröffentlichungen der Weltgesundheitsorganisation zu Gesundheitssystemen und Sicherheit sowie Normen und technische Literatur aus begutachteten Fachzeitschriften.

Wir prüften außerdem Geschäftsberichte, Investorenpräsentationen und Produktkataloge, um typische Preisspannen, Ersatzzyklen und die Konzentration der Nachfrage auf Krankenhäuser, Labore und Pharmaproduktion zu verstehen. Zur Gegenprüfung nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und Markterkenntnisse, Patentdatenbanken sowie relevante Nachrichten und Finanzdaten, um Zeitpläne und das Tempo von Produktaktualisierungen zu bestätigen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und zusätzliche öffentliche Referenzen wurden verwendet, um Daten zu erfassen, Annahmen zu validieren und Lücken während der Analyse zu schließen.

Primärinterviews und -umfragen

Primärprüfungen wurden mit Interessenvertretern entlang der Wertschöpfungskette durchgeführt, darunter Gerätehersteller, Vertriebshändler, Nutzer der sterilen Verarbeitung in Krankenhäusern, Laborleiter sowie Qualitäts- oder Validierungsteams in regulierten Produktionsstätten. Wir deckten die wichtigsten Regionen ab, um Nachfragetreiber, typisches Beschaffungsverhalten, die Anbindung von Service und Wartung sowie den Einfluss technologischer Entscheidungen wie Schwerkraftverdrängung gegenüber Vorvakuum auf Kaufentscheidungen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | APAC: 47 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 39 % | EMEA: 35 % |

| Kleinere Akteure: 21 % | Manager: 46 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem die Nachfragepools für Sterilisationsgeräte anhand von Indikatoren zur Gesundheitsversorgungskapazität und dem Bedarf an Sterilisationsdurchsatz rekonstruiert und anschließend anhand der bei Endanwendern beobachteten Adoptionsmuster auf dampfbasierte Systeme gefiltert wurden. Um die Zahlen praxisnah zu halten, verwendete das Modell eine begrenzte Anzahl messbarer Eingaben, wie etwa das Wachstum der Krankenhaus- und Klinikinfrastruktur, die Intensität der Wiederaufbereitung von Verfahren und Instrumenten, Kapazitätserweiterungen in der regulierten Pharma- und Biotechbranche, typische Ersatz- und Aufrüstungszyklen für Sterilisatoren sowie beobachtete Verschiebungen hin zu Vorvakuumsystemen für höhere Durchsatzlasten.

Anschließend wurden die Gesamtwerte mit selektiven Bottom-up-Näherungen unter Verwendung von Preispunkten nach Kapazitätsklasse und modellierten, aus Beschaffungsmustern und Kanalrückmeldungen abgeleiteten Stückzahlen stresstestet. Dies half, Anpassungen für Märkte vorzunehmen, in denen veröffentlichte Stückzahldaten begrenzt sind. Lücken wurden mit Proxy-Indikatoren wie Anlagenanzahl und Auslastungsbereichen behandelt, gefolgt von einer konservativen Normalisierung, damit kein Ausreißersegment den Gesamtmarkt verzerrte. Für die Prognose wurde Szenarioanalyse zusammen mit Trendglättung verwendet, und die Annahmen zu den Haupttreibern wurden an das angepasst, was Befragte in Bezug auf Regulierung, Fokus auf Infektionskontrolle und Investitionsausgaben in den nächsten Jahren erwarteten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie der Richtung der Investitionsausgaben im Gesundheitswesen, Erweiterungsplänen von Einrichtungen und sichtbarer Beschaffungsaktivität abgeglichen und anschließend regionsübergreifend verglichen, um Unstimmigkeiten zu erkennen. Wenn eine Abweichung zu groß erschien, wurden die Treiber erneut getestet und die zugrunde liegenden Annahmen in Folgegesprächen mit Experten überprüft, insbesondere in Bezug auf den Zeitpunkt von Ersatzbeschaffungen und Preisbewegungen.

Vor der endgültigen Freigabe erfolgt eine mehrstufige interne Überprüfung, bei der Berechnungen, Einheitenlogik und Währungsbehandlung erneut geprüft werden, um vermeidbare Fehler zu reduzieren. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen, die die Nachfrage oder Preisgestaltung erheblich verändern, werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Dampfautoklaven von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Dampfautoklaven können inkonsistent erscheinen, selbst wenn sie scheinbar dasselbe Produkt abdecken, da Unternehmen häufig unterschiedliche Grenzen bei Endanwendern, verwandten Sterilisationsmethoden und der Definition eines echten Autoklavenverkaufs im Vergleich zu verwandten Dienstleistungen setzen. Wir beobachten außerdem Abweichungen aufgrund unterschiedlicher Basisjahre, unterschiedlicher Zeitpunkte der Währungsumrechnung und unterschiedlicher Prognosen zu Preisänderungen in den kommenden Jahren.

Tischgeräte für den Hausgebrauch, die für Tattoo- oder Beauty-Anwendungen verkauft werden, liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was die ausgewiesene Gesamtsumme im Vergleich zu Studien senken kann, die alle kleinen Sterilisatoren erfassen, ohne den vorgesehenen Einsatzbereich zu prüfen. Weitere Abweichungen entstehen häufig dadurch, ob überarbeitete Geräte mitgezählt werden, ob Service und Verbrauchsmaterialien in den Ausrüstungsumsatz einfließen und ob die Prognose eine aggressive Umstellung auf Vorvakuumsysteme in Krankenhäusern und Zahnarztpraxen annimmt, ohne Budgets und Ersatzzyklen zu validieren.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,65 Mrd. USD (2025) | |

| Globaler Berichtsverlag A | 2,45 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Liste von Endanwendern, und unterscheidet nicht klar zwischen reinem Ausrüstungsumsatz und verwandten Sterilisationsausgaben, was den Ausgangspunkt verschieben kann. |

| Branchenforschungsunternehmen B | 3,20 Mrd. USD (2024) | Scheint einen breiteren Einschlussbereich anzuwenden, der kleine Sterilisatoren und verwandte Kategorien einbeziehen kann, und geht möglicherweise auch von höheren durchschnittlichen Verkaufspreisen aus, ohne die Preisstaffelung nach Kapazität oder Technologie darzulegen. |

Über die drei Werte hinweg lässt sich der Großteil der Abweichung dadurch erklären, was zusammen mit dem Autoklaven selbst berücksichtigt wird, wie kleine Geräte behandelt werden und wie die Preisgestaltung des Basisjahres fortgeschrieben wird. Indem die Größe an klare Nachfragetreiber wie den Bedarf der Einrichtungen, den Zeitpunkt von Ersatzbeschaffungen und den Technologiemix gekoppelt wird, bleibt die Schätzung nachvollziehbar und lässt sich beim Quellenvergleich durch Käufer leichter abgleichen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Dampfautoklaven bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 4,21 Milliarden erreichen und mit einer CAGR von 8,03 % wachsen.

Welche Produktkategorie hat heute den größten Umsatzanteil?

Vertikale Einheiten führen mit einem Marktanteil von 41,95 % für Dampfautoklaven im Jahr 2025.

Warum gelten Zahnarztpraxen als wachstumsstarkes Endnutzersegment?

Strengere CDC-Sterilisationsrichtlinien und eine steigende Inanspruchnahme von Zahnpflegeleistungen treiben eine CAGR von 10,43 % für Zahnarztpraxen an.

Welche Region verzeichnet die schnellste Marktexpansion?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 11,42 % aufweisen, bedingt durch umfangreiche Investitionen in die Gesundheitsinfrastruktur.

Wie beeinflussen Umweltvorschriften Kaufentscheidungen?

EPA-Grenzwerte für Ethylenoxidemissionen und Dekarbonisierungsziele von Krankenhäusern drängen Einrichtungen zu energieeffizienten Dampfautoklaven.

Welche technologischen Merkmale priorisieren Krankenhäuser bei neuen Autoklavenkäufen?

IoT-Integration zur Zyklusverfolgung, automatisierte Dokumentation und energiesparende Designs sind wichtige Kaufkriterien.

Seite zuletzt aktualisiert am: