Marktgröße und Marktanteil für schnelle Mikrobiologietests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

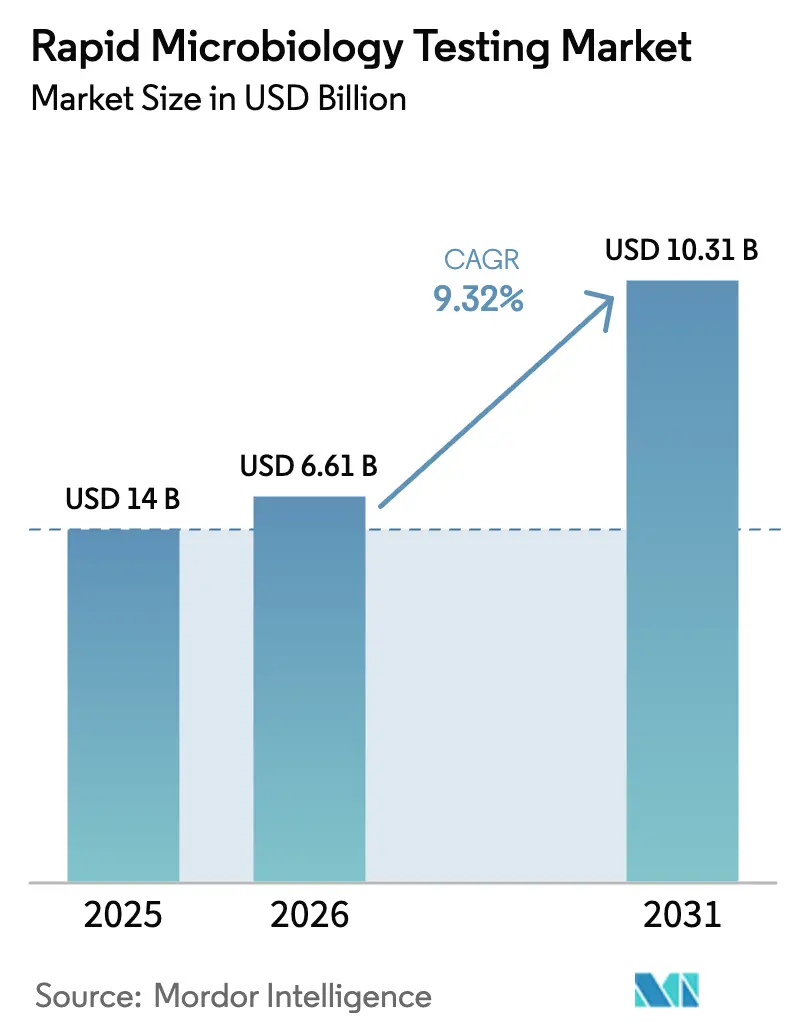

| Marktgröße (2026) | 6.61 Milliarden US-Dollar |

| Marktgröße (2031) | 10.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.32% CAGR |

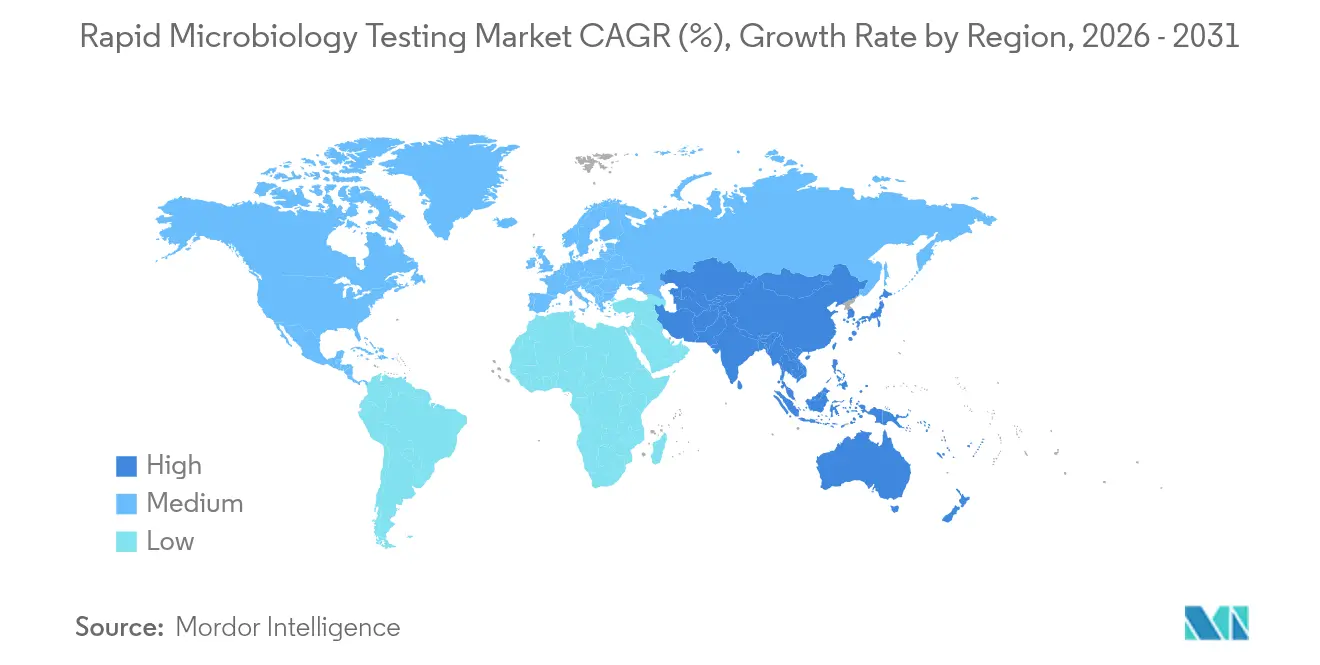

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

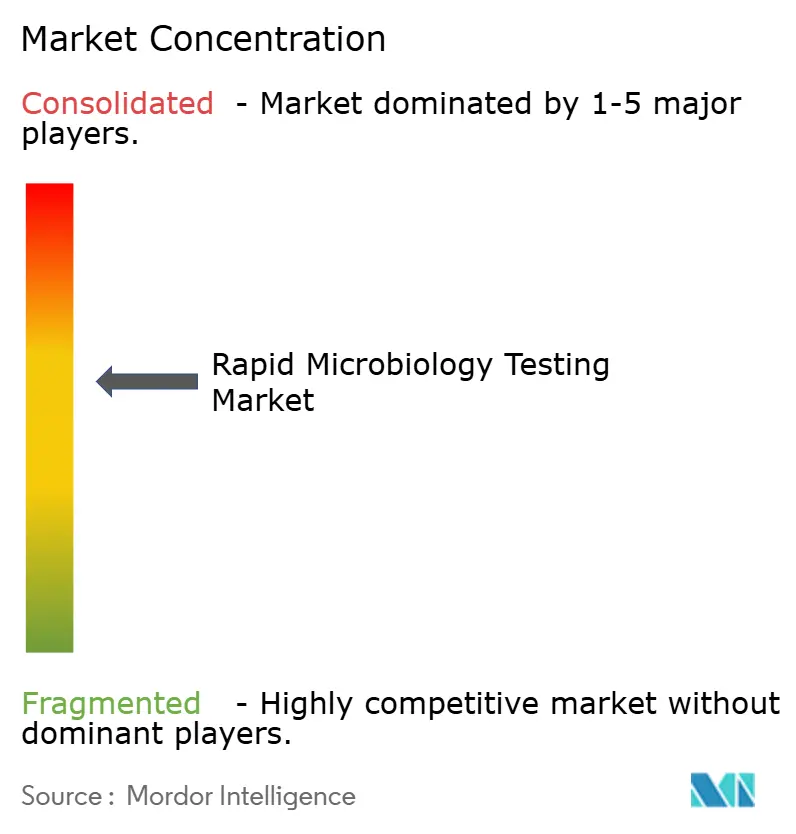

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schnelle Mikrobiologietests von Mordor Intelligence

Die Marktgröße für schnelle Mikrobiologietests wurde im Jahr 2025 auf 6,04 Milliarden USD geschätzt und soll von 6,61 Milliarden USD im Jahr 2026 auf 10,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,32 % während des Prognosezeitraums (2026–2031). Ein Zusammenspiel aus schnelleren Freigabeanforderungen in der Pharmaproduktion, dem Bedarf des Gesundheitssektors nach Point-of-Care-Diagnostik und dem Bedarf der Lebensmittelverarbeiter nach Echtzeit-Qualitätskontrolle trägt zu dieser rasanten Wachstumsdynamik bei. Technologien wie die MALDI-TOF-Massenspektrometrie erreichen heute eine Genauigkeit von 95 % bei der Bakterienidentifikation innerhalb von Minuten, während automatisierte Sterilitätsplattformen wie bioMérieux's BACT/ALERT 3D die Testzyklen von 14 Tagen auf wenige Stunden verkürzen. Auch der regulatorische Schwung unterstützt die Akzeptanz: Im Jahr 2025 stufte die FDA klinische Massenspektrometriesysteme als Klasse-II-Geräte ein, was Compliance-Hürden senkt und den Zugang erweitert[1]U.S. Food and Drug Administration, „Klasse-II-Sonderkontrollen für Massenspektrometriesysteme”, fda.gov. In Laboratorien beschleunigen sich Investitionen in die vollständige Laborautomatisierung; BD's Kiestra-Systeme berichten von bis zu 46 % höherer Bakterienrückgewinnung und deutlich geringerem manuellem Aufwand. In Lebensmittel- und Getränkebetrieben verkürzen von AOAC und AFNOR validierte Schnellmethoden die Pathogenerkennungsfenster auf unter zwei Stunden und begrenzen kostspielige Produktionsstopps.

Wichtigste Erkenntnisse des Berichts

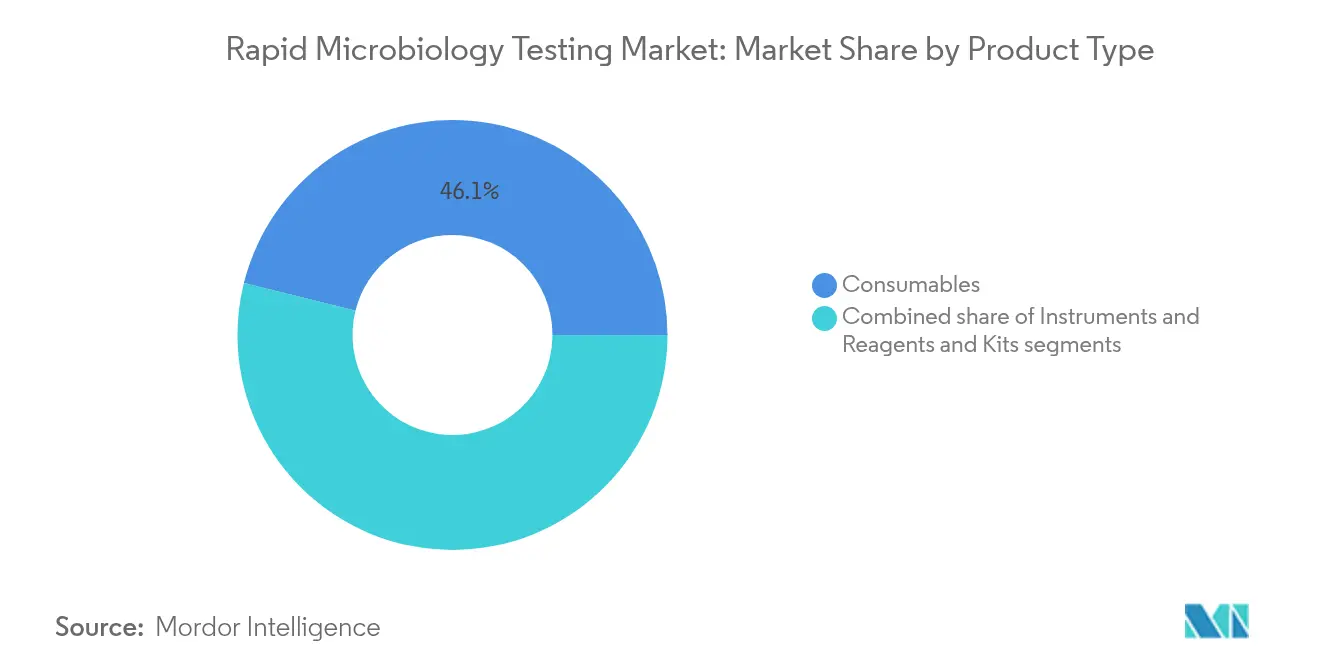

- Nach Produkttyp führten Verbrauchsmaterialien mit einem Marktanteil von 46,12 % am Markt für schnelle Mikrobiologietests im Jahr 2025; Instrumente sollen bis 2031 mit einer CAGR von 10,78 % wachsen.

- Nach Methode dominierten nukleinsäurebasierte Technologien mit einem Umsatzanteil von 54,05 % im Jahr 2025, während immunologische Ansätze mit einer CAGR von 10,6 % bis 2031 am schnellsten wachsen sollen.

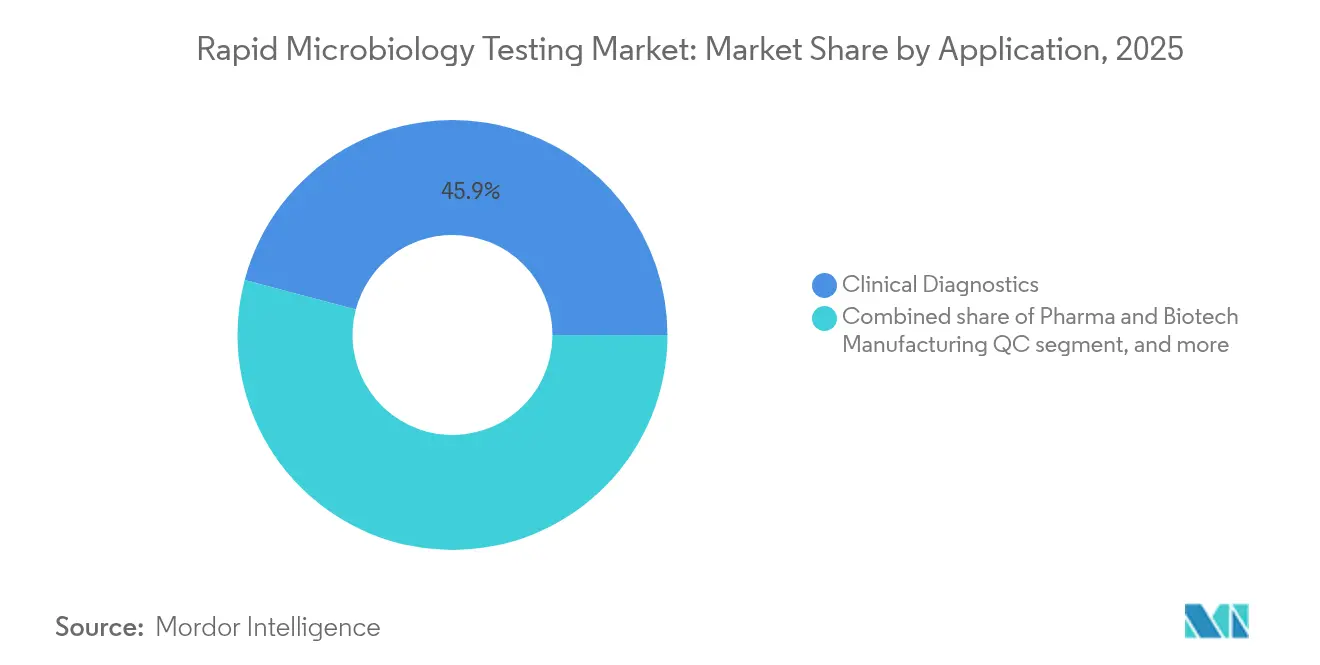

- Nach Anwendung hielt die klinische Diagnostik im Jahr 2025 einen Anteil von 45,88 %; die Qualitätskontrolle in der Pharma- und Biotechproduktion wird die höchste CAGR von 12,05 % bis 2031 verzeichnen.

- Nach Endnutzer entfielen auf klinische Laboratorien im Jahr 2025 49,02 % des Marktanteils; Pharma- und Biotechunternehmen werden voraussichtlich eine CAGR von 11,9 % bis 2031 erzielen.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 39,12 % im Jahr 2025, während der Asien-Pazifik-Raum auf eine CAGR von 10,02 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für schnelle Mikrobiologietests

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Infektions- und chronische Krankheiten | +2.1% | Global; akut in Asien-Pazifik und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Stärkung globaler Lebensmittelsicherheits- und Qualitätsvorschriften | +1.8% | Nordamerika und EU; Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Kontinuierliche technologische Innovationen in der Schnelldiagnostik | +2.3% | Global; angeführt von Nordamerika und Westeuropa | Kurzfristig (≤2 Jahre) |

| Zunehmende staatliche und institutionelle Finanzierung der Mikrobiologieinfrastruktur | +1.4% | Nordamerika, EU und aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach prozessbegleitender Qualitätskontrolle in der biopharmazeutischen Herstellung | +1.7% | Global; Bioproduktionszentren | Kurzfristig (≤2 Jahre) |

| Ausbau dezentraler Point-of-Care-Testnetzwerke | +1.9% | Global; rasante Akzeptanz in ressourcenarmen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Infektions- und chronische Krankheiten

Gesundheitssysteme priorisieren die schnelle Pathogenidentifikation, um die Sterblichkeit zu senken und Ausbrüche einzudämmen. In US-amerikanischen Krankenhäusern erhöht jede Stunde Verzögerung bei der gezielten Therapie von Blutbahninfektionen die Sterblichkeit um 7,6 %, was die Nachfrage nach Plattformen steigert, die Ergebnisse auf Artniveau in unter 90 Minuten liefern. Resistente Pathogene wie Candida auris erhöhen den Einsatz zusätzlich, wobei aktualisierte MALDI-TOF-Datenbanken nun eine Identifikationsgenauigkeit von 100 % für diesen Organismus aufweisen. Die FDA-Zulassung von Visby Medical's Heim-STI-Panel im Jahr 2025 unterstrich das wachsende Vertrauen in patientennahe molekulare Werkzeuge mit einer Sensitivität von bis zu 100 %. Die alternde Bevölkerung in entwickelten Regionen und die hohe Prävalenz von Infektionskrankheiten andernorts halten das Testvolumen hoch, während KI-Analysen die Sensitivität schärfen und Falschpositive reduzieren.

Stärkung globaler Lebensmittelsicherheits- und Qualitätsvorschriften

Strengere Gesetzgebung zwingt Verarbeiter zur Einführung von Schnelltests, die die Compliance erfüllen, ohne die Produktionszyklen zu verlängern. Das US-amerikanische Lebensmittelsicherheitsmodernisierungsgesetz und das überarbeitete EU-Hygienepaket erfordern schnellere, validierte Methoden und ermutigen Getränkeunternehmen wie Eckes-Granini, bioMérieux's D-COUNT einzusetzen, um die Erkennungszeit auf zwei Stunden zu verkürzen. Mehr als die Hälfte der industriellen Lebensmittelproben in den Vereinigten Staaten werden nun mit schnellen mikrobiologischen Techniken statt mit Kulturplatten getestet. Molkereianlagen, die AOAC-zertifizierte Tests von Hygiena einsetzen, überprüfen die Produktsicherheit in unter acht Stunden, wodurch Kühlkapazitäten freigesetzt und Kosten gesenkt werden. Die regulatorische Akzeptanz von AOAC- und AFNOR-Validierungen verbindet somit Sicherheit mit Geschwindigkeit.

Kontinuierliche technologische Innovationen in der Schnelldiagnostik

Fortschritte in der Massenspektrometrie, Robotik und KI transformieren die Laborwirtschaft und -genauigkeit. Bruker's sirius MALDI-TOF kann 600 Proben pro Stunde mit einer Genauigkeit von 98,3 % verarbeiten und konkurriert mit der Geschwindigkeit der 16S-rRNA-Sequenzierung. Forscher der Technischen Universität München verkürzten die Identifikationszeit für 232 Spezies mithilfe erweiterter MS-Bibliotheken auf Minuten. Vollständige Laborrobotik wie BD Kiestra automatisiert Plattierung, Inkubation und Bildgebung, steigert den Durchsatz und senkt Fehlerquoten. KI-gestützte Bildanalysen übertreffen die manuelle Parasitenuntersuchung bei Sensitivitätskennzahlen um das Fünffache. NGS-Anbindungen für das Krankenhaushygienemanagement fügen epidemiologische Erkenntnisse hinzu, ohne Routineabläufe zu verzögern.

Zunehmende staatliche und institutionelle Finanzierung der Mikrobiologieinfrastruktur

Kapitalzuflüsse aus dem öffentlichen Sektor stützen die langfristige Nachfrage nach automatisierten Systemen. Michigan stellte 326 Millionen USD für ein 27.870 m² großes öffentliches Gesundheitslabor bereit, das für 7 Millionen jährliche Tests ausgestattet ist und schnelle Sterilitäts- und genomische Überwachungskapazitäten integriert[2]Michigan Department of Health and Human Services, „Modernisierung des staatlichen öffentlichen Gesundheitslabors”, michigan.gov. Die Initiative zur fortgeschrittenen molekularen Erkennung der CDC leitet Zuschüsse an staatliche Labore, um NGS und Bioinformatik zu etablieren. Akademisch-industrielle Kooperationen wie die Partnerschaft von QIAGEN mit der McGill University lenken Ressourcen in mikrobiomgesteuerte Diagnoseprogramme. Die Finanzierung in Schwellenländern steigt ebenfalls, da Geldgeber die Ausbruchsvorsorge stärken wollen.

Analyse der Auswirkungen von Hemmnissen*

| Analyse der Auswirkungen von Hemmnissen | Prozentualer Einfluss auf die CAGR-Prognose (~) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionsanforderungen | −1.2% | Global; besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Strenge Validierungs- und regulatorische Compliance-Verfahren | −0.8% | Nordamerika und EU; globale Ausbreitung | Langfristig (≥4 Jahre) |

| Begrenzte Integration mit Laborinformationssystemen | −0.6% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal in fortgeschrittenen Mikrobiologietechniken | −0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionsanforderungen

Automatisierte Massenspektrometrie- oder Inkubationssuiten können siebenstellige Budgets erfordern und kleine Labore abschrecken. Dennoch amortisieren Unternehmen wie Biogen die Ausgaben innerhalb von 18 Monaten durch Arbeitseinsparungen und schnellere Freigabezyklen. Finanzierungsmodelle umfassen nun Leasing- und Pay-per-Use-Verträge, die die anfängliche Liquiditätsbelastung begrenzen. In Schwellenmärkten erschwert das Währungsrisiko die Budgetplanung, doch Gesamtbetriebskostenanalysen sprechen zunehmend für Schnellsysteme dank geringerer Reagenzienmengen und reduzierter Lagerbestände.

Strenge Validierungs- und regulatorische Compliance-Verfahren

Regulierungsbehörden bestehen auf umfassenden Äquivalenzstudien gegenüber Kulturmethoden. USP <1223> und PDA TR-33 schreiben Mehrparameter-Validierungen vor, die Monate dauern und dedizierte Qualitätssicherungsteams erfordern können. Pharmaunternehmen müssen zudem Methodentransferpakete für jeden Standort durchführen. Die Harmonisierung verbessert sich: Der LDT-Rahmen der FDA von 2024 und die gegenseitige Anerkennung von AOAC-Validierungen durch die EMA verkürzen einige Zeitrahmen. Anbieter liefern nun vorvalidierte Arbeitsabläufe, um die Kundenlast zu erleichtern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierung fördert die Akzeptanz von Instrumenten

Verbrauchsmaterialien generierten weiterhin stetige Annuitätsumsätze und hielten im Jahr 2025 einen Marktanteil von 46,12 % am Markt für schnelle Mikrobiologietests, da jeder Testlauf Reagenzien, Medien und Einwegkits verbraucht. Das Wachstum verlagert sich jedoch in Richtung Hardware; Instrumente werden voraussichtlich bis 2031 eine CAGR von 10,78 % verzeichnen, da Labore Hochdurchsatzautomatisierung und Datenintegrität anstreben. Die Instrumentenwelle wird von MALDI-TOF-Einheiten angeführt, die nun weniger pro Test kosten als biochemische Panels, sowie von vollständig geschlossenen Inkubations-Bildgebungssystemen, die Technikereingriffe reduzieren. Die Marktgröße für schnelle Mikrobiologietests im Bereich Instrumente soll parallel zu den Ausgaben für die Pharmaautomatisierung und dem Krankenhausstreben nach schlanker Personalbesetzung wachsen. Integrierte Lösungen bündeln Lesegeräte mit proprietären Kartuschen und sichern hohe Wechselkosten für Anbieter.

Reagenzien und Kits bleiben unverzichtbar, insbesondere da Lieferanten pathogenspezifische Panels und Resistenzgen-Tests einführen, die Premiumpreise erzielen. Fluoreszenz- und Biolumineszenzreagenzien zielen auf Sterilitätstests in Biologika ab, wo jeder eingesparte Tag einer Entlastung des Betriebskapitals entspricht. Gebündelte Serviceverträge, die die Instrumentenplatzierung mit Verbrauchsmaterialmindestmengen verknüpfen, schützen die Margen im Preiswettbewerb. Neun der zehn größten Hersteller haben Middleware hinzugefügt, um Chargennummern automatisch zu verfolgen und Kunden bei der Prüfungsbereitschaft gemäß 21 CFR 11 zu unterstützen.

Nach Methode: Immunologische Werkzeuge gewinnen an Zugänglichkeit

Nukleinsäurebasierte Techniken hielten im Jahr 2025 54,05 % des Umsatzes dank der unübertroffenen Sensitivität der PCR. Diese Tests erkennen langsam wachsende oder nicht kultivierbare Organismen und sind damit unverzichtbar in klinischen Sepsispanels und der Umweltüberwachung von Wassersystemen. Dennoch sind immunologische Formate, insbesondere Lateral-Flow-Streifen, auf eine CAGR von 10,6 % bis 2031 ausgerichtet, da sie minimale Infrastruktur erfordern und Ergebnisse liefern, die auch Nicht-Spezialisten interpretieren können. Die Point-of-Care-Akzeptanz beschleunigte sich, nachdem die FDA 2025 einen Heim-Dreifach-STI-Test zugelassen hatte, was die Verbraucherbereitschaft belegt.

Hybridtechnologien verwischen die Grenzen: Digitale Immunoassays integrieren Mikrofluidik und Fluoreszenzdetektion, die die Sensitivität nahe an PCR-Niveaus bringen. Unterdessen überbrückt MALDI-TOF phänotypische und genotypische Charakterisierung und liefert proteomische Fingerabdrücke in Minuten. Zelluläre Komponentenassays wie ATP-Biolumineszenz dominieren weiterhin die prozessbegleitende Hygienekontrolle, wo absolute Zählungen und nicht die Artenidentifikation die Entscheidungen treffen. Anbieter integrieren Cloud-Analysen, um Ausgaben verschiedener Methodentypen auf gemeinsamen Dashboards zu harmonisieren.

Nach Anwendung: Biopharmazeutische Qualitätskontrolle übertrifft klinische Tests

Die klinische Diagnostik generierte im Jahr 2025 45,88 % der Ausgaben, da Krankenhaus-Mikrolabore rund um die Uhr verwertbare Ergebnisse liefern müssen. Syndromische Atemwegspanels, Arbeitsabläufe bei Blutbahninfektionen und Programme zur antimikrobiellen Stewardship halten den Durchsatz hoch. Dennoch wird die pharmazeutische und biotechnologische Qualitätskontrolle mit einer CAGR von 12,05 % bis 2031 der am schnellsten wachsende Anwendungsfall sein, da Regulierungsbehörden Echtzeit-Freigabetests fördern. Die Marktgröße für schnelle Mikrobiologietests im Bereich pharmazeutische Qualitätskontrolle wird durch kontinuierliche Bioprozesslinien angetrieben, bei denen jede Charge einen mehrstelligen Millionenwert hat. Automatisierte Endotoxin- und Sterilitätsplattformen mindern Lagerhaltekosten und lassen sich nahtlos in elektronische Chargenprotokolle integrieren.

Lebensmittel- und Getränkeverarbeiter vergrößern ihren Anteil, indem sie traditionelle Plattierungsverfahren durch Schnelltests ersetzen, die auf enge Just-in-Time-Lieferketten abgestimmt sind. Molkerei- und Getränkebetriebe zeigen die schnellsten Umstellungen, da Kühllagerhaltung teuer ist. Die Umweltüberwachung in Versorgungsunternehmen und industriellen Wasserkreisläufen ist ein weiteres Wachstumssegment, da Kommunen strengeren Pathogengrenzen gegenüberstehen. Über alle Anwendungen hinweg ist der übergreifende Trend eine Verlagerung von retrospektiver Qualitätssicherung hin zu Echtzeit-Kontrolle.

Nach Endnutzer: Pharma- und Biotechlaboratorien werden zum Wachstumsmotor

Klinische Laboratorien hielten im Jahr 2025 einen Anteil von 49,02 % und nutzten zentralisiertes Fachwissen und Skaleneffekte. Referenznetzwerke integrieren Hochvolumen-MALDI-TOF und vollständige Laborautomatisierung, um die Kosten pro berichtbarem Ergebnis niedrig zu halten. Pharma- und Biotechunternehmen werden jedoch voraussichtlich bis 2031 eine CAGR von 11,9 % erzielen, da sie schnelle Sterilitäts- und Bioburden-Arbeitsabläufe internalisieren, um proprietäre Biologika-Pipelines zu schützen. Das Wachstum der Marktgröße für schnelle Mikrobiologietests in dieser Gruppe spiegelt die Ausweitung von CGMP-Zell- und Gentherapiesuiten wider, die eine interne Kontaminationsüberwachung erfordern.

Krankenhäuser dezentralisieren Tests in Notaufnahmen über kartuschenbasierte Plattformen, die eine Pathogenidentifikation in unter einer Stunde am Krankenbett liefern. Lebensmittel- und Getränkeunternehmen investieren in Online-Probenahmestationen, um Versandverzögerungen zu vermeiden. Servicelaboratorien im Auftragstest übernehmen schnell die neuesten validierten Methoden, um Outsourcing-Verträge von mittelständischen Herstellern zu gewinnen, denen das Kapital fehlt, um interne Labore auszustatten.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 39,12 % des Umsatzes aufgrund eines ausgereiften Gesundheitserstattungssystems, früher FDA-Zulassungen und einer dichten Basis von Biologikaherstellern. Krankenhäuser setzen schnelle PCR-Panels wie Cepheid's Xpert HCV ein und ermöglichen so Diagnose und Behandlungseinleitung beim gleichen Besuch. Große Referenzketten wie Quest Diagnostics integrieren KI in die digitale Mikrobiologie, um den Durchsatz ohne zusätzliches Personal zu steigern. Investitionen auf Staatsebene, exemplarisch durch Michigans neues öffentliches Gesundheitslabor, erweitern die Hochdurchsatzkapazität weiter. Während der marktweite Preisdruck zunimmt, halten Upgrades zur Bewältigung multiresistenter Organismen die Ausgaben aufrecht.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 eine CAGR von 10,02 % verzeichnen, da China und Indien die Bioproduktion ausbauen und Validierungsstandards mit der FDA und EMA harmonisieren. Kontinuierliche Bioprozesslinien für monoklonale Antikörper und Impfstoffe erfordern eine prozessintegrierte Sterilitätssicherung und schaffen eine robuste neue Nachfrage. Singapurs Zell- und Gentherapiezentrum arbeitet mit Charles River Laboratories zusammen, um CGMP-Tests aufzubauen, die globale Freigabezeitpläne erfüllen. Dezentralisierte Gesundheitsinitiativen leiten portable Diagnostikkits in ländliche Kliniken und erweitern die mikrobiologische Reichweite über tertiäre Zentren hinaus.

Europa behält eine stetige Dynamik bei, die durch strenge Lebensmittelsicherheitsvorschriften und erstklassige Pharmaproduktionscluster in Deutschland und der Schweiz verankert ist. bioMérieux's Erweiterung der Forschungs- und Entwicklungsausgaben um 25 Millionen EUR in der Nähe von Lyon unterstreicht die Innovationstiefe der Region. EU-Nachhaltigkeitsregeln harmonieren mit dem geringeren Kunststoffabfall und Energieverbrauch von Schnelltests im Vergleich zu Kulturinkubatoren. Lateinamerika, der Nahe Osten und Afrika sind noch im Entstehen, übernehmen jedoch validierte Schnelltests, da multinationale Pharmaunternehmen Abfüll- und Verpackungsanlagen errichten, die in ICH-Märkte exportieren müssen.

Wettbewerbslandschaft

Der Markt für schnelle Mikrobiologietests weist eine moderate Konzentration auf. Führende Anbieter kombinieren organische Forschung und Entwicklung mit gezielten Fusionen und Übernahmen, um ihre Portfolios zu erweitern. bioMérieux verzeichnete 2024 ein Wachstum des Mikrobiologieumsatzes von 9 % auf der Grundlage automatisierter Identifikations- und Blutkultursysteme und führte gleichzeitig die 3P ENTERPRISE-Plattform ein, die die pharmazeutische Umweltüberwachung digitalisiert. BD gliedert seinen Bereich Biowissenschaften und Diagnostik mit einem Umsatz von 3,4 Milliarden USD aus, um den Fokus zu schärfen und den Aktionärswert in der Laborinstrumentierung freizusetzen. Danaher eröffnete zwei CLIA-zertifizierte Labore, um die Begleitdiagnostik zu beschleunigen, was ein zunehmendes Zusammenspiel zwischen Geräten und Therapeutika signalisiert.

Aufstrebende Herausforderer nutzen KI und neuartige Optik. Ein KI-gesteuerter UV-Spektroskopie-Prototyp der Singapore-MIT Alliance erkennt Kontaminationen in 30 Minuten und verspricht, kulturzentrische Sterilitätsabläufe zu disruptieren[3]Singapore-MIT Alliance for Research and Technology, „KI-gesteuerte UV-Spektroskopie-Plattform”, smart.mit.edu. Konsolidierung ist erkennbar: Mérieux NutriSciences zahlte 360 Millionen EUR für die weltweiten Lebensmitteltestaktivitäten von Bureau Veritas und fügte sofort 34 Labore in 32 Ländern hinzu. Thermo Fisher's Kauf der Reinigungseinheit von Solventum für 4,1 Milliarden USD stärkt die vorgelagerten Bioprozesskapazitäten, die für Schnelltests bei der Chargenfreigabe entscheidend sind.

Die Forschungs- und Entwicklungsintensität ist ein wesentliches Differenzierungsmerkmal. Bruker expandiert in die NGS-gestützte Krankenhaushygieneüberwachung durch Zusammenarbeit mit Ridom GmbH. Anbieter, die End-to-End-Lösungen anbieten, die Hardware, Reagenzien, Analysen und regulatorische Beratung kombinieren, gewinnen Marktanteile, da Kunden Einzelanbieter-Ökosysteme bevorzugen, die die Validierung vereinfachen.

Marktführer im Bereich schnelle Mikrobiologietests

Abbott Laboratories

Becton, Dickinson & Company

Thermo Fisher Scientific, Inc.

Danaher

Biomerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nelson Labs führte in den Vereinigten Staaten und Deutschland schnelle Sterilitätstestdienste ein und verkürzte die Inkubationszeiten von bis zu 20 Tagen auf sechs mithilfe der Biolumineszenztechnologie unter Einhaltung der USP-Konformität.

- Februar 2025: Thermo Fisher Scientific stimmte der Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD zu und fügte damit hochwertige Bioprozessanlagen hinzu.

- Februar 2025: BD gab Pläne bekannt, seine Einheit für Biowissenschaften und Diagnoselösungen, ein Umsatzsegment von 3,4 Milliarden USD, bis zum Geschäftsjahr 2026 auszugliedern.

- Januar 2025: Charles River Laboratories stellte Apollo für CRADL vor, eine Cloud-Plattform, die Arzneimittelentdeckungsabläufe in den Bereichen Sicherheit und Biologikamanagement optimiert.

- November 2024: Biomerieux SA führte 3P ENTERPRISE ein und integrierte intelligente Platten, vernetzte Software und automatisierte Inkubation für die pharmazeutische Umweltüberwachung.

Berichtsumfang des globalen Markts für schnelle Mikrobiologietests

Schnelle Mikrobiologietests beziehen sich auf die nahezu echtzeitnahe Analyse einer Probe zur Bestimmung des Vorhandenseins eines interessierenden Mikroorganismus. Verschiedene Unternehmen haben fortschrittliche Kits eingeführt, um durch schnelle Mikrobiologietests genaue Ergebnisse zu erzielen.

Der Markt für schnelle Mikrobiologietests ist nach Produkttyp, Methode, Endnutzer und Geografie segmentiert. Der Markt ist nach Produkttyp in Verbrauchsmaterialien, Instrumente sowie Reagenzien und Kits unterteilt. Das Instrumentensegment ist weiter unterteilt in automatisierte Identifikations- und Testsysteme, biolumineszenz- und fluoreszenzbasierte Erkennungssysteme, Massenspektrometer und andere Instrumente. Der Markt ist nach Methode in zelluläre komponentenbasierte Tests, nukleinsäurebasierte Tests und andere Methoden unterteilt. Basierend auf dem Endnutzer ist der Markt in klinische Laboratorien, die Lebensmittel- und Getränkeindustrie, Gesundheitseinrichtungen, Einrichtungen für Forschung und Entwicklung in den Biowissenschaften und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Verbrauchsmaterialien | |

| Instrumente | Automatisierte Identifikations- und Testsysteme |

| Biolumineszenz- und fluoreszenzbasierte Erkennungssysteme | |

| Massenspektrometer | |

| Andere Instrumente | |

| Reagenzien und Kits |

| Zelluläre komponentenbasierte Methoden |

| Nukleinsäurebasierte Methoden |

| Immunologische Methoden |

| Andere Methoden |

| Klinische Diagnostik |

| Qualitätskontrolle in der Pharma- und Biotechproduktion |

| Lebensmittel- und Getränketests |

| Andere Anwendungen |

| Klinische Laboratorien |

| Gesundheitseinrichtungen (Krankenhäuser und Point-of-Care) |

| Lebensmittel- und Getränkeunternehmen |

| Pharma- und Biotechunternehmen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Verbrauchsmaterialien | |

| Instrumente | Automatisierte Identifikations- und Testsysteme | |

| Biolumineszenz- und fluoreszenzbasierte Erkennungssysteme | ||

| Massenspektrometer | ||

| Andere Instrumente | ||

| Reagenzien und Kits | ||

| Nach Methode | Zelluläre komponentenbasierte Methoden | |

| Nukleinsäurebasierte Methoden | ||

| Immunologische Methoden | ||

| Andere Methoden | ||

| Nach Anwendung | Klinische Diagnostik | |

| Qualitätskontrolle in der Pharma- und Biotechproduktion | ||

| Lebensmittel- und Getränketests | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Klinische Laboratorien | |

| Gesundheitseinrichtungen (Krankenhäuser und Point-of-Care) | ||

| Lebensmittel- und Getränkeunternehmen | ||

| Pharma- und Biotechunternehmen | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für schnelle Mikrobiologietests?

Der Markt wurde im Jahr 2026 auf 6,61 Milliarden USD geschätzt und soll bis 2031 auf 10,31 Milliarden USD steigen.

Welche Produktkategorie wächst am schnellsten?

Instrumente werden voraussichtlich bis 2031 die höchste CAGR von 10,78 % erzielen, da Laboratorien Arbeitsabläufe automatisieren, um Genauigkeit und Durchsatz zu steigern.

Warum investieren Pharmaunternehmen stark in schnelle Mikrobiologietests?

Kontinuierliche Herstellung und Echtzeit-Freigabeprotokolle erfordern schnellere Sterilitäts- und Bioburden-Ergebnisse und treiben eine CAGR von 12,05 % in pharmazeutischen und biotechnologischen Qualitätskontrollanwendungen an.

Welche Region wird das stärkste Wachstum verzeichnen?

Der Asien-Pazifik-Raum ist auf eine CAGR von 10,02 % ausgerichtet, dank expandierender Bioproduktionskapazitäten und regulatorischer Angleichung an US-amerikanische und EU-Standards.

Wie wirken sich regulatorische Änderungen auf die Akzeptanz aus?

Die Neueinstufung klinischer Massenspektrometriesysteme durch die FDA in Klasse II und die Akzeptanz von AOAC-validierten Methoden reduzieren Compliance-Hürden und fördern eine breitere Einführung.

Welche technologischen Fortschritte prägen die nächste Welle von Schnelltests?

Hochdurchsatz-MALDI-TOF, KI-gestützte Bildanalyse und NGS-basierte Epidemiologiewerkzeuge verkürzen die Durchlaufzeiten und fügen Stamm-Niveau-Erkenntnisse zu Routinetests hinzu.

Seite zuletzt aktualisiert am: