Marktgröße und Marktanteil im Self-testing-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.24 Milliarden US-Dollar |

| Marktgröße (2031) | 23.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Self-testing-Marktanalyse von Mordor Intelligence

Die Marktgröße des Self-testing-Markts soll von 12,90 Milliarden USD im Jahr 2025 auf 14,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,40 % über den Zeitraum 2026–2031 einen Wert von 23,35 Milliarden USD erreichen.

Die anhaltende Verbraucherpräferenz für häusliche Diagnostik, gestützt durch die Erstattung von Telemedizinleistungen, sorgt für zweistelliges Wachstum. Vereinfachte Zulassungsverfahren in den USA und der EU beschleunigen die Markteinführung von Multi-Erreger- und molekularen Selbsttests und senken das Entwicklungsrisiko. Die rasche Verbreitung smartphone-gekoppelter Geräte verändert die Leistungsabrechnung und ermöglicht es Ärzten, virtuelle Konsultationen direkt auf Basis cloud-geteilter Ergebnisse abzurechnen. Die zunehmende Prävalenz chronischer Erkrankungen und arbeitgeberfinanzierte Wellness-Programme erweitern die adressierbare Nutzerbasis, während die Integration mit Telemedizin-Plattformen vernetzte Tests als Kernelemente der dezentralisierten Versorgung positioniert. Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf Analysen, wobei in Lesegeräte eingebettete Algorithmen der künstlichen Intelligenz prädiktive Erkenntnisse liefern, die den klinischen Nutzen steigern und zusätzliche Hardwareverkäufe ankurbeln.[1]U.S. Food and Drug Administration, "FDA genehmigt die Vermarktung des ersten kombinierten Heim-Grippe- und COVID-19-Tests außerhalb der Notfallzulassungsbehörden," fda.gov

Wichtigste Erkenntnisse des Berichts

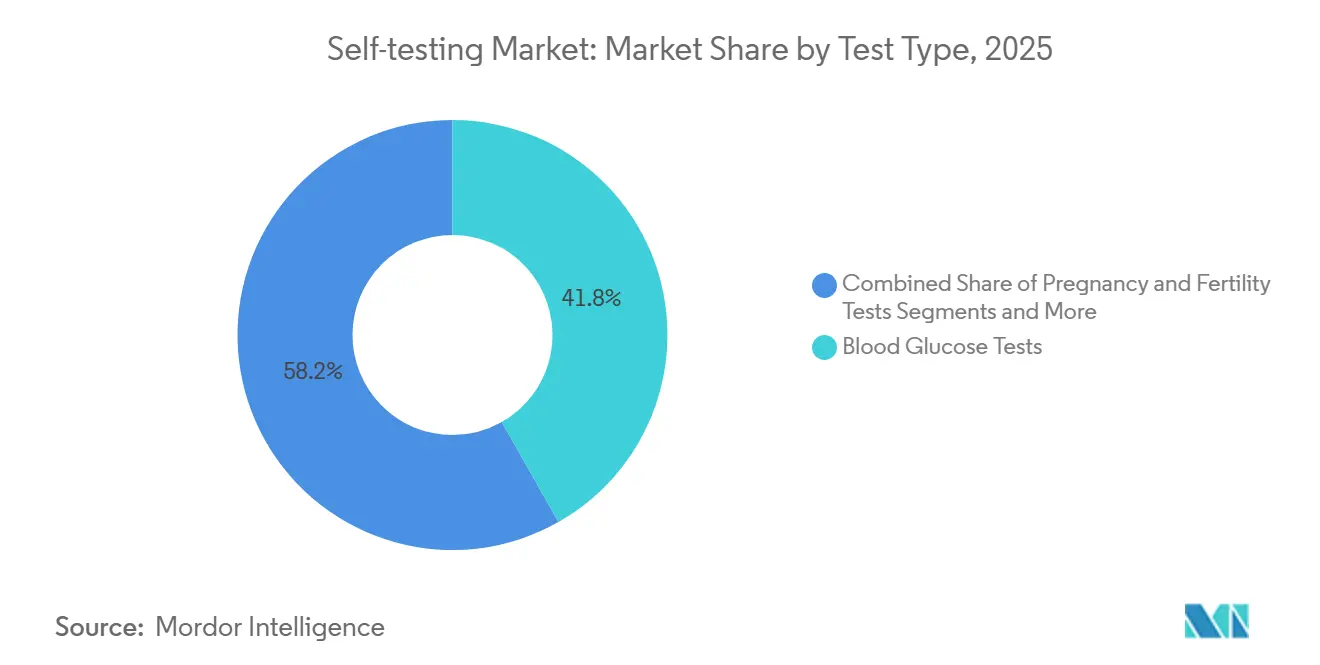

- Nach Testtyp hielten Blutzucker-Kits im Jahr 2025 einen Marktanteil von 41,8 % am Self-testing-Markt, während Gentests und Abstammungstests bis 2031 mit einer CAGR von 11,8 % wachsen.

- Nach Probentyp entfiel im Jahr 2025 ein Anteil von 46,6 % am Self-testing-Markt auf Fingerstechtests; speichelbasierte Tests expandieren zwischen 2026 und 2031 mit einer CAGR von 10,2 %.

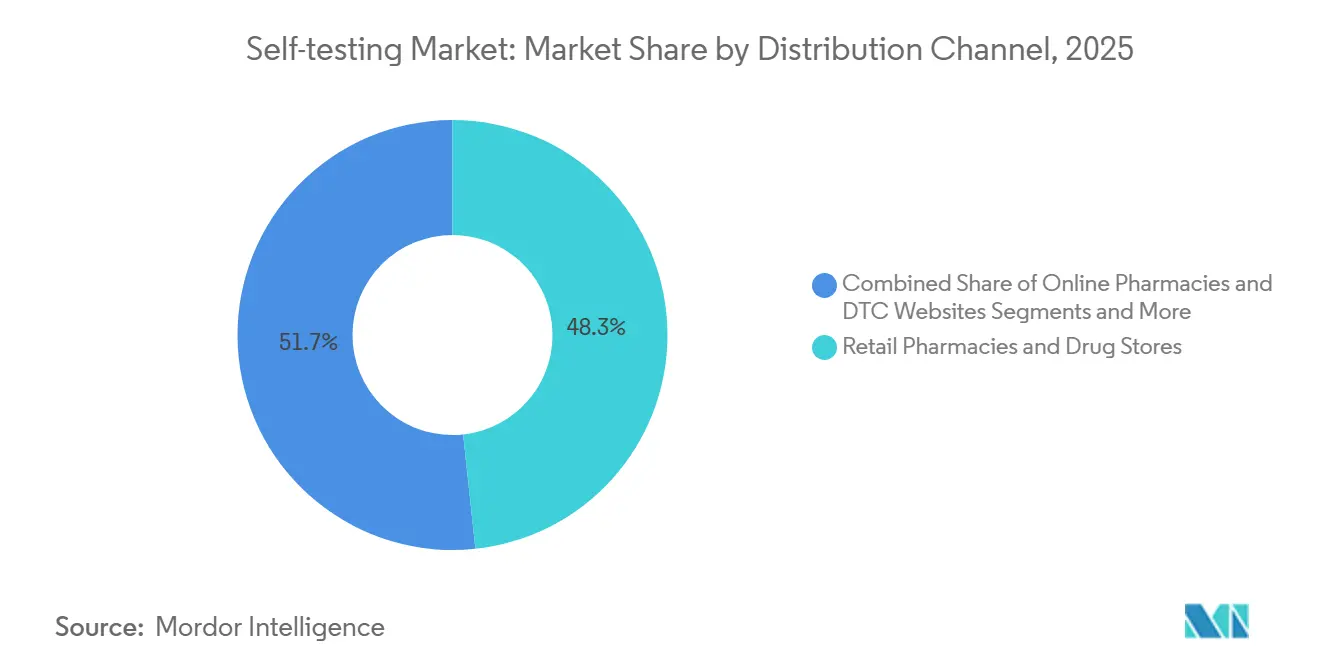

- Nach Vertriebskanal erzielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 48,3 %, während Online-Plattformen mit einer prognostizierten CAGR von 13,3 % das stärkste Wachstum verzeichneten.

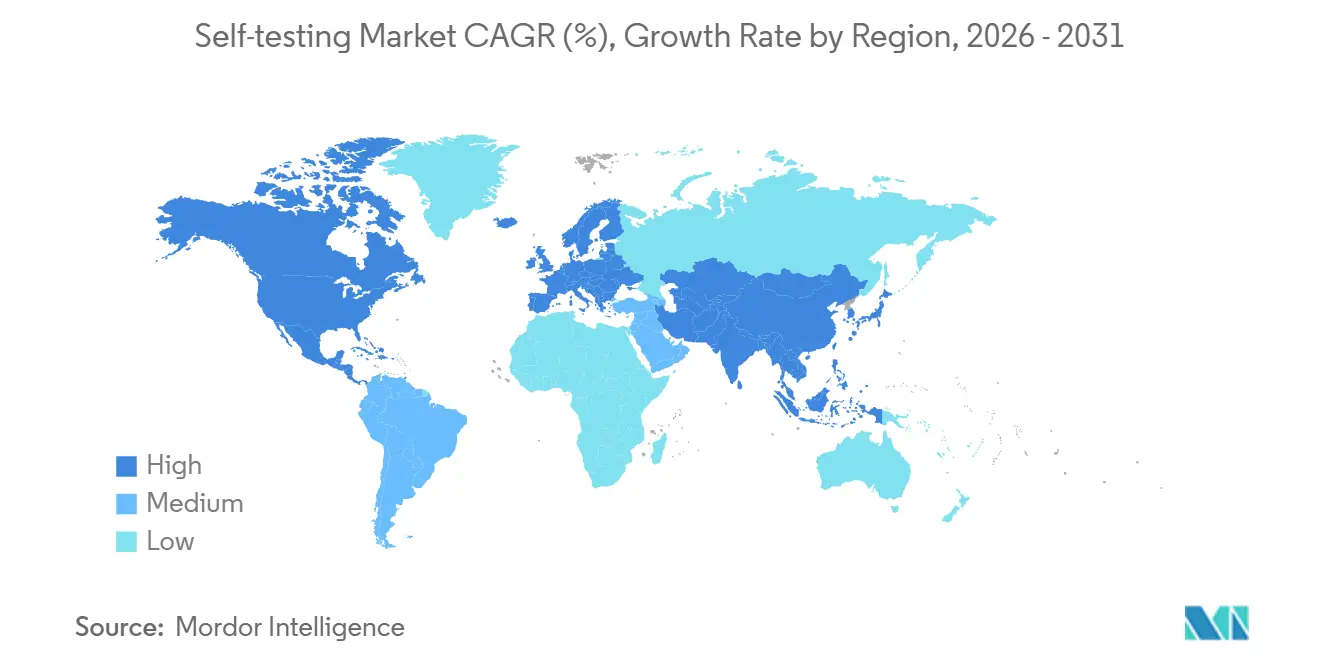

- Nach Geografie führte Nordamerika mit 49,7 % des Umsatzes im Jahr 2025; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 12,8 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Self-testing-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der post-COVID-Verbraucherakzeptanz für häusliche Diagnostik | +2.80% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch Diabetes und chronische Erkrankungen, die häufige Selbstüberwachung erfordern | +2.10% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Lockerung für OTC-/Heimtest-Zulassungen in wichtigen Märkten | +1.90% | Nordamerika, EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Smartphone-gekoppelte LFA-Lesegeräte ermöglichen die Abrechnung von Telekonsultationen | +1.50% | Global, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Wellness-Testprogramme erweitern den Zugang | +1.40% | Nordamerika und Europa, Ausweitung auf Unternehmensmärkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Selbst entnommene Proben ermöglichen schnellere antivirale Verschreibungen über Telemedizin | +1.20% | Global, mit höchster Auswirkung in Regionen mit etablierter Telemedizin-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der post-COVID-Verbraucherakzeptanz für häusliche Diagnostik

Anhaltende Verhaltensänderungen infolge pandemiebedingter Lockdowns machen Heimtests zum bevorzugten ersten Schritt bei alltäglichen Gesundheitsfragen. Rezeptfreie Antigen-Kits haben Haushalte mit der Probenentnahme vertraut gemacht, und die Zufriedenheitswerte von Krankenhaus-zu-Hause-Programmen bleiben hoch, was Gesundheitssysteme dazu veranlasst, ferngestützte Versorgungspfade auszubauen. Vernetzte Lateral-Flow-Lesegeräte übermitteln nun zeitgestempelte Ergebnisse an Kliniker und unterstützen so Verschreibungsabläufe ohne persönliche Besuche. Medicare-Abrechnungscodes für die Fernüberwachung stärken die Akzeptanz bei Ärzten, und große Apothekenketten richten eigene Gänge für Multi-Konditions-Selbsttests ein. Diese Veränderungen verankern eine wiederkehrende Nachfrage bei metabolischen, infektiösen und hormonellen Panels.

Zunehmende Belastung durch Diabetes und chronische Erkrankungen, die häufige Selbstüberwachung erfordern

Die globale Zunahme von Typ-2-Diabetes schafft einen kontinuierlichen Bedarf an Fingerstechteststreifen für Blutzucker und aufkommenden kontinuierlichen Glukosemonitoren (CGMs). Abbotts Lingo-Sensor richtet sich an eine wachsende prä-diabetische Bevölkerung, die Lebensstilberatung statt Insulintitration sucht. Über die Glykämie hinaus unterstützen Heim-Lipid-, Nieren- und Koagulations-Kits das proaktive Management von Herz-Kreislauf- und Nierenerkrankungen. Die Alterung der Bevölkerung verstärkt Multimorbidität, und klinische Leitlinien befürworten zunehmend patienteninitiierte Tests zwischen Klinikbesuchen, was ein langfristiges Volumenwachstum sichert.

Regulatorische Lockerung für OTC-/Heimtest-Zulassungen in wichtigen Märkten

Der Rahmen der US-amerikanischen FDA aus dem Jahr 2024 für laborentwickelte Tests führt eine stufenweise Aufsicht ein, die die Anforderungen an Nachweise klärt und gleichzeitig beschleunigte Wege für risikoarme Produkte beibehält.[2]U.S. Food and Drug Administration, "FDA ergreift Maßnahmen zur Gewährleistung der Sicherheit und Wirksamkeit von laborentwickelten Tests," fda.gov In Verbindung mit den Übergangsfristen der europäischen In-vitro-Diagnostika-Verordnung sehen sich Sponsoren vorhersehbareren Prüfzeiträumen gegenüber, was die Kapitalkosten senkt. Die Zulassung des ersten Heim-Syphilis-Tests im Rahmen des De-Novo-Verfahrens zeigt die Bereitschaft der Regulierungsbehörden, den Verbraucherzugang zu molekularen Assays zu erweitern, und fördert Risikokapitalinvestitionen in Plattformen der nächsten Generation.

Smartphone-gekoppelte LFA-Lesegeräte ermöglichen die Abrechnung von Telekonsultationen

Optische Adapter wandeln allgegenwärtige Mobilkameras in quantitative Lesegeräte für Lateral-Flow-Teststreifen um und verwandeln qualitative Ja/Nein-Tests in datenreiche Instrumente. Cloud-APIs speisen Ergebnisse in elektronische Gesundheitsakten ein und ermöglichen es Klinikern, Interpretations- und Nachberatungsleistungen abzurechnen. Veröffentlichte Studien zu papierbasierten Biosensoren für C-reaktives Protein belegen eine laboräquivalente Korrelation und validieren das Erstattungspotenzial. Gerätehersteller bündeln Abonnement-Analysen, die Krankheitsexazerbationen vorhersagen, erhöhen die Wechselkosten und schaffen neue wiederkehrende Umsatzmodelle.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Genauigkeit und falsch-negativer Ergebnisse, die die klinische Akzeptanz einschränken | -1.20% | Global, insbesondere im professionellen Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Erstattung und regulatorische Komplexität in verschiedenen Regionen | -0.80% | Europa, Asien-Pazifik, mit begrenzter Auswirkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzrisiken durch cloud-verbundene Heimtests | -0.70% | Global, mit erhöhten Bedenken in der EU aufgrund der DSGVO-Konformität | Mittelfristig (2–4 Jahre) |

| Umweltabfälle durch Einweg-Kunststoff-Testkits | -0.50% | Europa und Nordamerika führen bei Nachhaltigkeitsvorschriften, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Genauigkeit und falsch-negativer Ergebnisse, die die klinische Akzeptanz einschränken

Sensitivitätslücken zwischen Heim-Antigen-Kits und zentralisierten PCR-Assays veranlassen Kliniker, Bestätigungstests anzufordern, was diagnostische Wege verlängert und eine vollständige Substitution dämpft. Präanalytische Fehler – wie unzureichendes Probenvolumen – machen den Großteil der Abweichungen aus, doch Schulungsmaterialien für Anwender bleiben inkonsistent. Während die regulatorische Marktüberwachung nach der Zulassung schwerwiegende unerwünschte Ereignisse erfasst, untergraben reale Störfehler weiterhin das Vertrauen der Ärzte, insbesondere bei komplexen Multi-Analyt-Panels.

Fragmentierte Erstattung und regulatorische Komplexität in verschiedenen Regionen

Die Erstattung von Self-testing-Leistungen unterscheidet sich stark je nach Region. US-amerikanisches Medicare erstattet Glukosebedarf problemlos, verfügt jedoch über keine einheitlichen Wege für aufkommende Biomarker-Panels, was eine fallweise Abrechnung erzwingt. In Europa entscheiden nationale Gesundheitsfonds unabhängig über die Testabdeckung, was zu asynchronen Markteinführungsterminen führt, die die Bestandsplanung erschweren. Kleine Hersteller haben Schwierigkeiten, mehrstufige Zulassungsdossiers zu finanzieren, was die Innovationsdiffusion außerhalb einkommensstarker Märkte hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Dominanz von Blutzucker in Verbindung mit einem raschen Aufschwung bei Gentests

Blutzucker-Kits erzielten 41,8 % des Umsatzes im Jahr 2025 und sind damit der größte Beitrag zur Marktgröße des Self-testing-Markts. Starke Versicherungsabdeckung, eingebettete Versorgungsleitlinien und kontinuierliche Innovation – von Mikro-Probenentnahmestreifen bis hin zu werkskalibrierten CGMs – festigen diese Führungsposition. Digitale Plattformen überlagern nun Verhaltensänderungsimpulse und verlagern den Wert von Verbrauchsmaterialien hin zu Datendiensten.

Der wachsende Verbraucherwunsch nach Abstammungs- und Gesundheitsmerkmal-Erkenntnissen treibt Gentests mit einer CAGR von 11,8 % voran – dem schnellsten Tempo unter allen Panels. Sinkende Sequenzierungskosten ermöglichen Multi-Gen-Berichte, und die Speichelentnahme vereinfacht die Logistik. Branchenpartnerschaften mit onkologischen Netzwerken positionieren Erbkrebs-Screenings für die Hauptapotheken-Regale und signalisieren eine weitere Anteilsausweitung im Self-testing-Markt. Stabiler Schwangerschaftstest-Umsatz, ein Relaunch von Atemwegs-Panels für RSV und Grippe sowie Cholesterin-Kits, die Smartphone-Kolorimetrie nutzen, runden das Angebot ab. Jede Kategorie profitiert von der Diversifizierung von Einzelhandelsmarken, doch keine erreicht die Größenordnung von Glukose im heutigen Umsatz.

Nach Probentyp: Vorherrschaft des Fingerstiches bei zunehmendem Speichelanteil

Fingerstechtests behielten 46,6 % des Umsatzes im Jahr 2025 und spiegeln damit die fest verankerten Protokolle zur Diabetesüberwachung und die Vertrautheit der Kliniker mit Kapillarproben wider. Miniaturisierte Lanzettensysteme konzentrieren Analyten auf mikrofluidische Chips, verbessern die Anwendertoleranz und ermöglichen hochgenaue Immunoassays.

Speicheltests steigen mit einer CAGR von 10,2 % an, angetrieben durch nicht-invasive Entnahme, die die Eignung auf pädiatrische und nadelscheue Bevölkerungsgruppen ausweitet. HIV-, Genetikrisiko- und Hormonassays nutzen nun stabilisierte Speichelpuffer, um laboräquivalente Sensitivität zu erreichen und die klinische Glaubwürdigkeit zu stärken. Urin bleibt für Schwangerschafts- und Drogenmissbrauchstests unverzichtbar, während Nasenabstriche nach der Pandemie auf saisonale Volumina normalisiert wurden. Nischenmatrizen wie Haar und Stuhl adressieren Toxikologie und die Erkennung kolorektaler Vorstufen und tragen inkrementelle Vielfalt statt großer Volumina bei.

Nach Vertriebskanal: Apotheken als Säule trifft auf E-Commerce-Dynamik

Stationäre Drogerien machten 2025 48,3 % des Umsatzes aus und unterstreichen den Wunsch der Verbraucher nach Sofortkauf in Verbindung mit Apothekerberatung. Ketten integrieren digitale Ergebnislesekioske, die Folge-Telemedizinbesuche als Upselling anbieten und ihre zentrale Rolle im Self-testing-Markt stärken.

Online-Apotheken und Direct-to-Consumer-Logistikplattformen wachsen mit einer CAGR von 13,3 %, bedingt durch Abonnement-Nachfüllmodelle und diskrete Lieferung. API-Verbindungen zu virtuellen Versorgungsanbietern wandeln Testkäufe in begleitete medizinische Begegnungen um, monetarisieren über Stückmargen hinaus und ziehen Risikokapitalinvestitionen in die Fulfillment-Automatisierung an. Supermärkte und Großhandelsmärkte profitieren von Laufkundschaftssynergien, wobei Displays vor der Kasse Impulskäufe von Schwangerschafts- und Ovulations-Kits generieren. Gesundheitsdienstleister-Kanäle verteilen professionelle Kits an Patienten mit chronischen Erkrankungen und sichern eine stabile Basislinie unabhängig von der saisonalen Einzelhandelsnachfrage.

Geografische Analyse

Nordamerikas Umsatzanteil von 49,7 % ergibt sich aus der Erstattungsausrichtung für Versorgungsmittel bei chronischen Erkrankungen, der frühen Einführung der Telemedizin-Abrechnung und der hohen Smartphone-Verbreitung, die vernetzte Diagnostik erleichtert. FDA-Zulassungen für rezeptfreie Syphilis- und kombinierte Grippe/COVID-19-Kits unterstreichen die regulatorische Agilität, während Kostenträger-Richtlinien für Codes zur Fernüberwachung physiologischer Parameter die Nutzungskontinuität unterstützen.[3]U.S. Food and Drug Administration, "FDA-Marktzulassung ermöglicht erweiterten Zugang zum ersten Schritt der Syphilis-Diagnose," fda.gov

Der Self-testing-Markt im Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 12,8 % wachsen und damit alle anderen Regionen übertreffen. Das Wachstum der städtischen Mittelschicht trifft auf nationale E-Health-Pläne, die Ferndiagnostik zur Bekämpfung des Ärztemangels fördern. Die Regierungen Japans, Südkoreas und Australiens gewähren beschleunigte Prüfverfahren für telemedizinisch verknüpfte Tests, und die zunehmende Verbreitung digitaler Geldbörsen erleichtert den Direct-to-Consumer-Vertrieb. Initiativen zur Lokalisierung der Lieferkette reduzieren die Importabhängigkeit weiter und fördern inländische Fertigungsinvestitionen.

Europa hält ein bedeutendes Volumen, sieht sich jedoch mit fragmentierter Erstattung konfrontiert. Während die In-vitro-Diagnostika-Verordnung Sicherheitsstandards harmonisiert, verlängern nationale Kostenträgerdebatten über Kosteneffizienz die länderspezifischen Markteinführungen. Grüne Beschaffungsregeln positionieren die Region jedoch als Vorreiter bei nachhaltigkeitsgetriebener Produktneugestaltung.

Lateinamerika, der Nahe Osten und Afrika entwickeln sich gemeinsam von einer niedrigen Ausgangsbasis. Pilotprogramme in Brasilien und Saudi-Arabien kombinieren Schnellantigen-Tests mit Telekonsultationsständen in Apotheken und veranschaulichen lokalisierte Innovation. Begrenzte Versicherungsabdeckung und Importzölle dämpfen jedoch die Beschleunigung und veranlassen multinationale Unternehmen, stufenweise Markteinführungen im Einklang mit wirtschaftlichen Modernisierungsbestrebungen zu verfolgen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf: Die fünf größten Anbieter entfallen auf rund 55 % des globalen Umsatzes. Abbott kombiniert eine umfangreiche Streifenfertigungskapazität mit verbraucherorientierten Wearables und bringt den rezeptfreien Lingo-Sensor zum Preis von 49 USD pro Einheit auf den Markt, um Wellness-Segmente zu erschließen, die bisher außerhalb der erstatteten Diabetesversorgung lagen. Roche stärkte seine Point-of-Care-Breite durch die Übernahme der mikrofluidischen Plattform von LumiraDx und gewann Geschwindigkeitsvorteile für dezentralisierte Arbeitsabläufe.

Siemens Healthineers treibt die Automatisierung voran und beansprucht eine Reduzierung manueller Schritte um 75 % bei Laborintegrationen, die Begleit-Selbsttests zur Bestätigung speisen. OraSure nutzt gezielte Übernahmen, wie etwa Sherlock Biosciences, um molekulare Speicheltests auszubauen, während BD einen Diagnostik-Spin-off vorbereitet, um den strategischen Fokus zu schärfen.

Digitale Disruptoren nutzen abonnementbasierte Modelle; Visby Medical erhielt die FDA-De-Novo-Zulassung für ein Heim-PCR-Panel, das drei sexuell übertragbare Infektionen abdeckt – die erste nicht-antigenbasierte molekulare OTC-Zulassung. Ihr datenintensiver Ansatz könnte etablierte Anbieter unter Druck setzen, ihre Analyse-Roadmaps zu beschleunigen oder Partnerschaftsbeteiligungen anzustreben.

Marktführer der Self-testing-Branche

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers

QuidelOrtho Corporation

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: OraSure Technologies erhielt die FDA-Zulassung zur Erweiterung des OraQuick HIV-Selbsttests auf Jugendliche ab 14 Jahren und erweitert damit die präventive Screening-Abdeckung.

- September 2024: Abbott führte Lingo ein, seinen ersten rezeptfreien CGM für Nicht-Insulinanwender, zum Preis von 49 USD pro Sensor.

- August 2024: Die FDA erteilte die Marktzulassung für den First To Know Syphilis Test von NOWDiagnostics, der Ergebnisse in 15 Minuten aus einer Fingerstechtestprobe liefert.

- Juli 2024: Die FDA ließ den Rapid Check COVID-19/Grippe A&B Antigen Test von Healgen zu – das erste rezeptfreie Kombinations-Kit ohne Notfallzulassung.

Berichtsumfang des globalen Self-testing-Markts

| Blutzuckertests |

| Schwangerschafts- und Fruchtbarkeitstests |

| Tests auf Infektionskrankheiten (HIV, COVID-19, Grippe usw.) |

| Cholesterin- und Lipidtests |

| Gentests und Abstammungstests |

| Blut |

| Urin |

| Speichel |

| Nasen-/Rachenabstrich |

| Sonstige Proben (Stuhl, Haar usw.) |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken und DTC-Websites |

| Supermärkte / Hypermärkte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Blutzuckertests | |

| Schwangerschafts- und Fruchtbarkeitstests | ||

| Tests auf Infektionskrankheiten (HIV, COVID-19, Grippe usw.) | ||

| Cholesterin- und Lipidtests | ||

| Gentests und Abstammungstests | ||

| Nach Probentyp | Blut | |

| Urin | ||

| Speichel | ||

| Nasen-/Rachenabstrich | ||

| Sonstige Proben (Stuhl, Haar usw.) | ||

| Nach Vertriebskanal | Einzelhandelsapotheken und Drogerien | |

| Online-Apotheken und DTC-Websites | ||

| Supermärkte / Hypermärkte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Self-testing-Bereich bis 2030 prognostiziert?

Der Self-testing-Markt soll bis 2030 einen Wert von 19,8 Milliarden USD erreichen und ab 2025 mit einer CAGR von 10,4 % wachsen.

Welcher Produkttyp erzielt den höchsten Umsatz?

Blutzucker-Selbsttests halten 41,8 % des Umsatzes im Jahr 2024 und sind damit der größte Anteil innerhalb der übergeordneten Kategorie.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll bis 2030 mit einer CAGR von 12,8 % wachsen, getrieben durch Digitalisierung und wachsende Nachfrage der Mittelschicht.

Wie wirken sich regulatorische Änderungen auf Produkteinführungen aus?

Schnellere OTC-Zulassungswege – veranschaulicht durch FDA-Zulassungen für Syphilis- und kombinierte Atemwegs-Kits – verkürzen Entwicklungszyklen und fördern Investitionen.

Welche Rolle spielen Smartphones in der häuslichen Diagnostik?

Kamerabasierte Lesegeräte wandeln Lateral-Flow-Teststreifen in quantitative Daten um und ermöglichen erstattungsfähige Telemedizinbesuche sowie die Förderung der Geräteakzeptanz.

Wie konzentriert ist die Lieferantenmacht?

Die fünf größten Unternehmen kontrollieren rund 55 % des globalen Umsatzes, was eine moderate Konsolidierung widerspiegelt, aber Raum für disruptive Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: