Marktgröße und Marktanteil für ketogene Diät

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.77 Milliarden US-Dollar |

| Marktgröße (2031) | 17.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

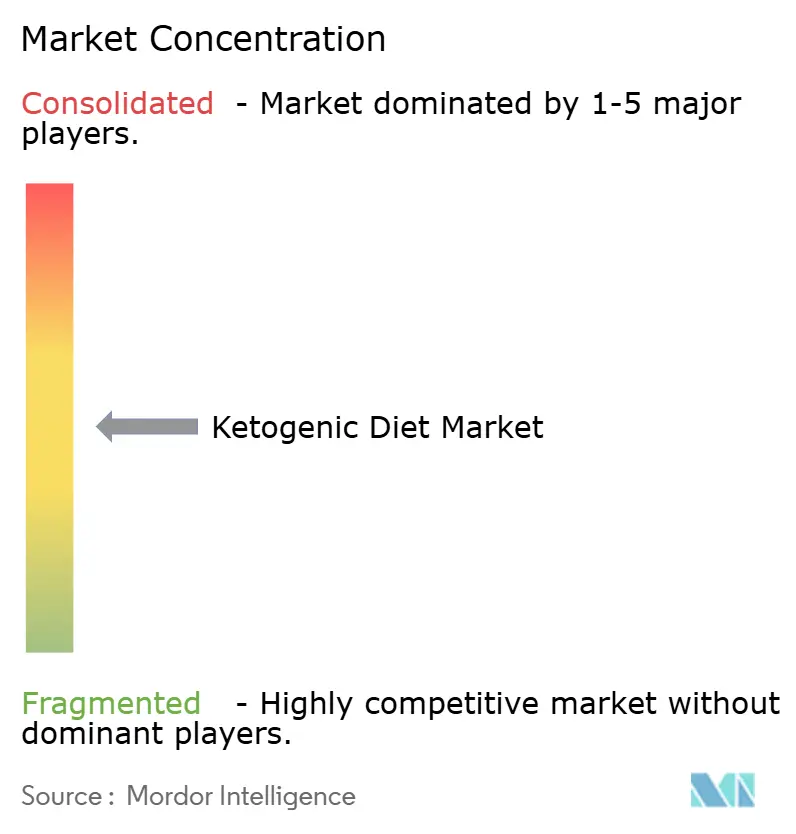

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ketogene Diät von Mordor Intelligence

Die Marktgröße für ketogene Diät wurde im Jahr 2025 auf 13,08 Milliarden USD geschätzt, stieg im Jahr 2026 auf 13,77 Milliarden USD und soll bis 2031 einen Wert von 17,88 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,37 % während des Prognosezeitraums entspricht. Das Marktwachstum wird in erster Linie durch die zunehmende globale Betonung von Stoffwechselgesundheit, Gewichtsmanagement und strukturierten Ernährungsansätzen zur Minderung lebensstilbedingter Gesundheitsrisiken angetrieben. Das wachsende Bewusstsein für Strategien zur Kohlenhydratreduzierung sowie zunehmende Bedenken hinsichtlich Fettleibigkeit und Insulinresistenz haben das Verbraucherinteresse an ketogenen Ernährungsmustern als strukturiertem Ernährungsansatz gestärkt. Darüber hinaus wird das Marktwachstum durch kontinuierliche Produktinnovationen unterstützt, die Geschmack, Textur und Bequemlichkeit verbessern und keto-freundliche Optionen für eine breitere Verbraucherbasis zugänglicher machen.

Wichtigste Erkenntnisse des Berichts

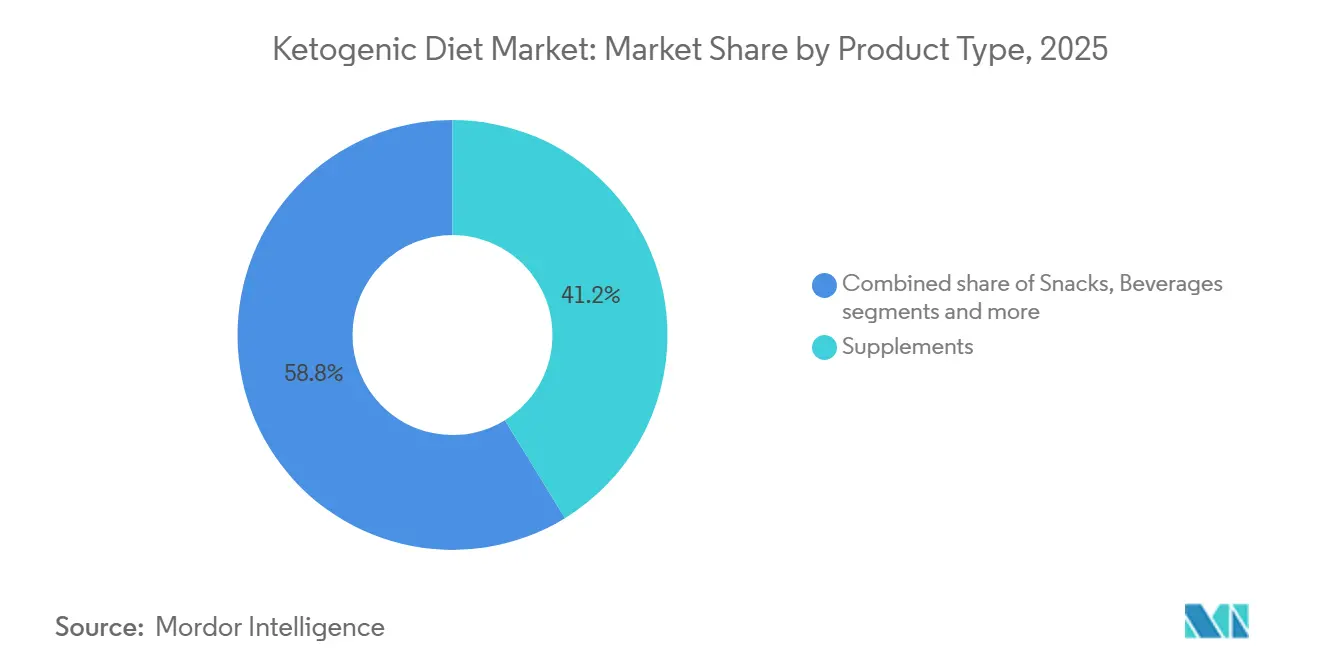

- Nach Produkttyp führten Nahrungsergänzungsmittel mit einem Anteil von 41,23 % am Markt für ketogene Diät im Jahr 2025, während Getränke bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Anteil von 81,23 % an der Marktgröße für ketogene Diät, während Bio-Angebote bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen werden.

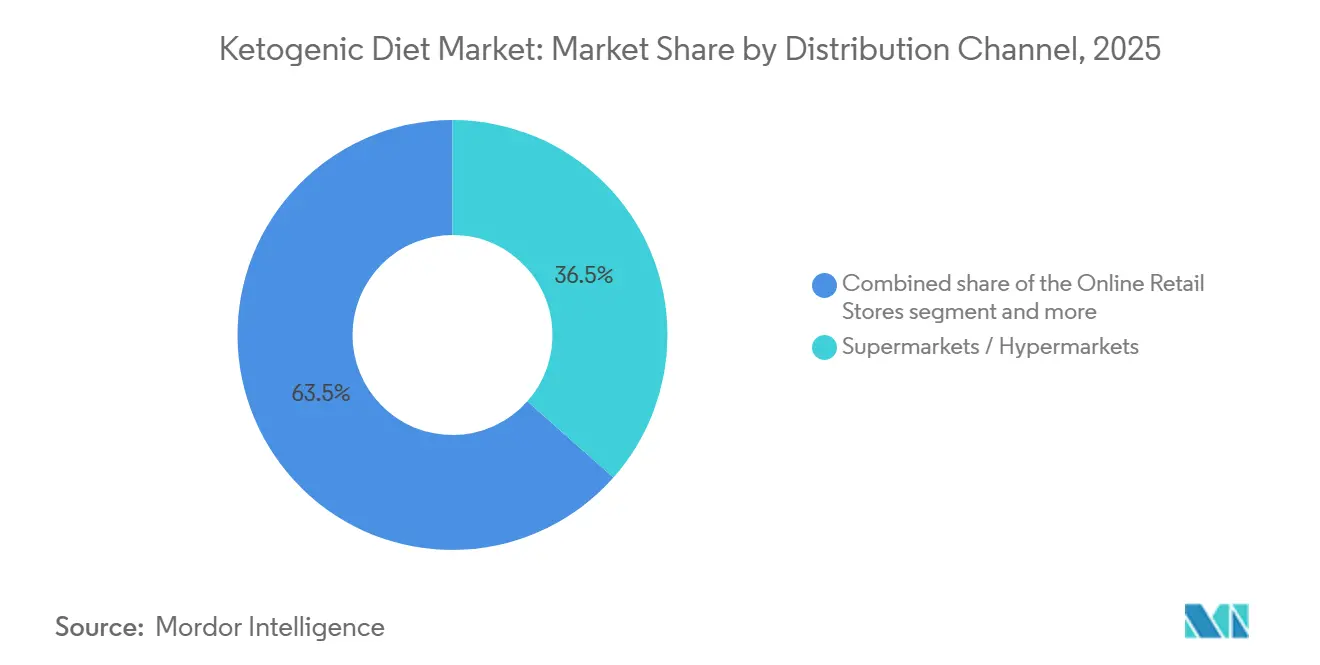

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte im Jahr 2025 ein Anteil von 36,54 % an der Marktgröße für ketogene Diät, während der Online-Einzelhandel bis 2031 mit einer CAGR von 6,81 % am schnellsten wachsen soll.

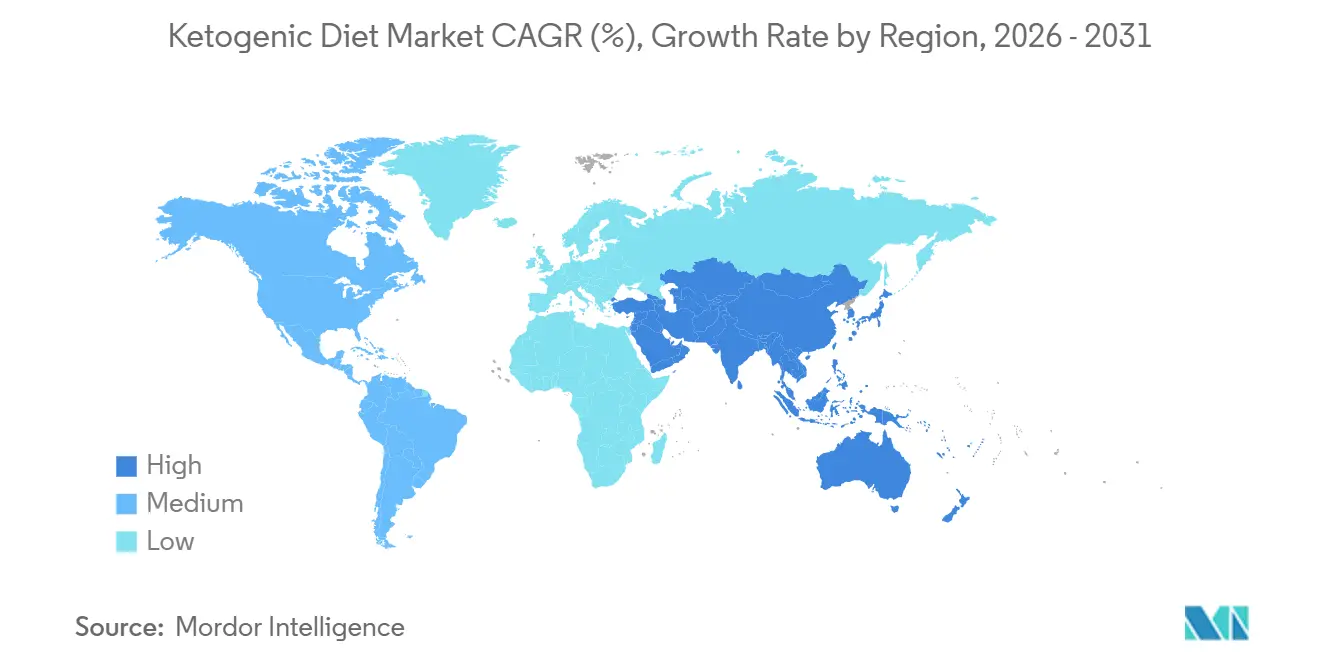

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 38,87 % am Markt für ketogene Diät; für den Asien-Pazifik-Raum wird bis 2031 die stärkste regionale CAGR von 5,65 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ketogene Diät

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg von Fettleibigkeit und Stoffwechselstörungen | +0.9% | Global, mit akutem Druck in Nordamerika, dem Nahen Osten und urbanen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunahme des Fitnessbegeisterung und der sportlichen Leistung | +0.7% | Nordamerika, Europa, Australien; aufkommend in urbanen Regionen des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Geschmack/Textur und verzehrfertigen Formaten | +0.8% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entwicklung pflanzenbasierter Keto-Optionen | +0.5% | Nordamerika, Europa, mit Ausstrahlungseffekten auf vegetarische Segmente im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Meinungsführer | +0.6% | Global, am stärksten in Nordamerika, Europa und digital vernetzten Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an therapeutischen Anwendungen jenseits der Gewichtsabnahme | +0.7% | Nordamerika, Europa (klinische Anwendung); Asien-Pazifik (aufkommendes Bewusstsein) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg von Fettleibigkeit und Stoffwechselstörungen

Die zunehmende Verbreitung von Fettleibigkeit und damit verbundenen Stoffwechselerkrankungen treibt das Marktwachstum an. Da Verbraucher zunehmend Ernährungsinterventionen für Gewichtsmanagement, Blutzuckerkontrolle und Stoffwechselgesundheit priorisieren, gewinnen kohlenhydratarme und ketogene Diäten als strukturierte Ernährungslösungen an Popularität. Der Fokus der ketogenen Diät auf Kohlenhydratrestriktion und metabolische Flexibilität entspricht den Verbraucherzielen wie Fettreduktion, Appetitregulierung und verbesserter Insulinsensitivität. Darüber hinaus haben wachsende medizinische Diskussionen über lebensstilbedingte Erkrankungen das Interesse an kontrollierten Ernährungsstrategien als präventive und ergänzende Gesundheitsmaßnahmen gesteigert. So schätzt beispielsweise die Weltfettleibigkeitsföderation, dass bis 2025 etwa 1,6 Millionen vorzeitige Todesfälle durch nicht übertragbare Krankheiten, darunter Diabetes, Krebs, Herzerkrankungen und Schlaganfall, mit Übergewicht und Fettleibigkeit in Verbindung gebracht werden [1]Quelle: Weltfettleibigkeitsföderation, "Weltfettleibigkeitsatlas 2025", worldobesity.org. Diese Statistik unterstreicht den kritischen Bedarf an wirksamen Ernährungsmanagementansätzen.

Zunahme der Fitnessbegeisterung und der sportlichen Leistung

Der zunehmende globale Fokus auf Fitness, Körperzusammensetzung und sportliche Leistung treibt die Nachfrage im Markt für ketogene Diät an. Da Verbraucher strukturierte Trainingsroutinen, Krafttraining, Ausdauersport und Maßnahmen zur Körperformung übernehmen, werden Ernährungsstrategien, die Fettadaptation und nachhaltige Energiefreisetzung fördern, immer beliebter. Die ketogene Diät wird mit verbesserter Stoffwechseleffizienz und kontrollierter Kohlenhydratzufuhr assoziiert und spricht Personen an, die Trainingsergebnisse optimieren, Körperfett regulieren und magere Muskelmasse erhalten möchten. So verzeichneten beispielsweise laut der Gesundheits- und Fitnessvereinigung Fitnessstudios, Studios und andere Fitnesseinrichtungen in den Vereinigten Staaten im Jahr 2024 77 Millionen Mitglieder, was ein erhebliches Maß an aktivem Gesundheitsengagement widerspiegelt [2]Quelle: Gesundheits- und Fitnessvereinigung, "Wie 77 Millionen Fitnessmitglieder trainieren", healthandfitness.org. Diese wachsende Beteiligung an Fitnessaktivitäten steigert das Bewusstsein für strukturierte Ernährungsansätze, einschließlich ketogener Diäten, da Einzelpersonen nach Ernährungsstrategien suchen, die Leistung und Erholung unterstützen.

Produktinnovation bei Geschmack/Textur und verzehrfertigen Formaten

Kontinuierliche Innovation bei der Geschmacksverbesserung, Texturverbesserung und verzehrfertigen Bequemlichkeitsformaten treibt das Wachstum im globalen Markt für ketogene Diät an. Eine wesentliche Herausforderung für ketogene Diäten war die begrenzte Vielfalt und der reduzierte sensorische Reiz im Vergleich zu traditionellen kohlenhydratreichen Lebensmitteln. Hersteller begegnen diesem Problem, indem sie Produkte entwickeln, die herkömmliche Aromen und Texturen nachahmen und dabei strenge kohlenhydratarme Anforderungen erfüllen. Fortschritte in der Lebensmittelverarbeitungstechnologie, alternative Bindesysteme und Neuformulierungstechniken verbessern Konsistenz, Cremigkeit und die allgemeine Schmackhaftigkeit. Keto Chow bietet beispielsweise einen Hearty Beef Single Meal Soup Base-Beutel an, der in Braun und Weiß verpackt ist, eine Schüssel Suppe mit Rindfleisch und Kräutern zeigt und als Ultra Low-Carb gekennzeichnet ist. Dieses haltbare, portionskontrollierte Format veranschaulicht, wie Marken über Pulver und Nahrungsergänzungsmittel hinausgehen, um vollständige Mahlzeitenlösungen anzubieten, die Bequemlichkeit mit sensorischer Befriedigung verbinden.

Entwicklung pflanzenbasierter Keto-Optionen

Das Wachstum pflanzenbasierter Keto-Optionen beeinflusst den Markt, da Hersteller sich an veränderte Verbraucherpräferenzen für nachhaltige, ethische und pflanzenbasierte Ernährung anpassen. Traditionell haben ketogene Diäten stark auf tierischen Fetten und Proteinen beruht, was ihre Attraktivität für vegane, vegetarische und flexitarische Verbraucher einschränkte. Die Einführung pflanzenbasierter kohlenhydratarmer Proteinquellen und Fettalternativen hat die Verbraucherbasis erweitert, indem ketogene und pflanzenbasierte Ernährungsansätze zusammengeführt wurden. Diese Kombination ermöglicht es Marken, zwei wachsende Lebensstiltrends gleichzeitig anzusprechen: kohlenhydratarme Ernährung und pflanzenbasiertes Essen. Darüber hinaus entsprechen pflanzenbasierte Keto-Produkte häufig Clean-Label-Standards und umweltbewusstem Branding, was ihre Premium-Marktpositionierung stärkt. Da Nachhaltigkeit und Zutaten-Transparenz zunehmend wichtige Faktoren bei Kaufentscheidungen werden, verbessert die Verfügbarkeit glaubwürdiger pflanzenbasierter Keto-Snacks, Mahlzeitenersatzprodukte und funktioneller Lebensmittel die Inklusivität innerhalb der Kategorie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Ernährungseinschränkungen und Nachhaltigkeitsherausforderungen | -0.3% | Global, akut in Europa und umweltbewussten nordamerikanischen Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Produktvielfalt und Verfügbarkeit | -0.3% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika (Vertriebslücken); ländliches Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kulturelle und ernährungsbezogene Präferenzen | -0.2% | Asien-Pazifik (reiszentrierte Ernährung), Lateinamerika (Mais/Bohnen), mediterranes Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei ausgewogener Ernährung | -0.2% | Global, mit verstärkter Kontrolle in Nordamerika und Europa durch Gesundheitsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Ernährungseinschränkungen und Nachhaltigkeitsherausforderungen

Strenge Kohlenhydratbeschränkungen und rigide Makronährstoffanforderungen stellen eine erhebliche Herausforderung für den globalen Markt für ketogene Diät dar. Die Diät erfordert eine sehr geringe Kohlenhydratzufuhr bei gleichzeitig hohem Fettkonsum, was viele Verbraucher langfristig als schwierig empfinden. Dieser restriktive Ansatz schränkt die Lebensmittelvielfalt ein, reduziert die Flexibilität in sozialen und kulturellen Essenssituationen und erschwert die Mahlzeitenplanung. Infolgedessen wird die langfristige Einhaltung für viele Personen zur Herausforderung, was nach anfänglichen Versuchen zu höheren Abbruchraten führt. Die Aufrechterhaltung der Ketose erfordert konsequente Ernährungsdisziplin, sorgfältiges Lesen von Etiketten und strukturierte Essgewohnheiten, die möglicherweise nicht mit dynamischen Lebensstilen oder traditionellen Ernährungspraktiken in verschiedenen Regionen vereinbar sind. Darüber hinaus kann die begrenzte Auswahl an erlaubten Lebensmitteln zu Monotonie führen und die wiederholte Nutzung keto-spezifischer Produkte entmutigen.

Begrenzte Produktvielfalt und Verfügbarkeit

Begrenzte Produktvielfalt und inkonsistente Verfügbarkeit stellen erhebliche Hemmnisse im Markt dar. Trotz Innovationsfortschritten bleibt das Angebot an keto-konformen Produkten im Vergleich zu konventionellen Lebensmittelkategorien enger. Viele gängige Lebensmittel überschreiten die zulässigen Kohlenhydratwerte, was die Verbraucheroptionen einschränkt und die Einhaltung der Diät von einer kleineren Auswahl an Spezialprodukten abhängig macht. Diese begrenzte Vielfalt kann zu Geschmacksmüdigkeit und verringertem langfristigen Engagement führen, insbesondere bei neuen Nutzern, die vielfältigere Aromen und Mahlzeitenoptionen suchen. In vielen Regionen sind keto-spezifische Produkte hauptsächlich in Fachgeschäften für Gesundheit oder ausgewählten Einzelhandelsketten erhältlich, was die breitere Zugänglichkeit einschränkt. Kleinere Märkte verfügen häufig nicht über lokal produzierte Keto-Produkte, was zu einer Abhängigkeit von Importen und einer geringeren Konsistenz in der Produktverfügbarkeit führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke treiben den Wandel zu verzehrfertigen Produkten voran

Das Segment der Nahrungsergänzungsmittel verzeichnete im Jahr 2025 einen bemerkenswerten Anteil von 41,23 %, angetrieben durch seine unübertroffene Bequemlichkeit, hochentwickelte Funktionalität und starke Ausrichtung auf sich rasch wandelnde Verbraucherleistungsziele. Die steigende Nachfrage nach revolutionärer Unterstützung der Stoffwechselgesundheit, beschleunigten Gewichtsmanagementlösungen, nachhaltiger Energiefreisetzung und verbesserter kognitiver Leistung hat Nahrungsergänzungsmittel fest als unverzichtbare leistungsorientierte Werkzeuge statt als traditionelle Ernährungshilfen etabliert. Das Segment erlebte auch beispiellose Fortschritte durch transformative Innovationen bei Clean-Label-Formulierungen, zuckerfreien Süßungsmitteln, pflanzenbasierten Keto-Proteinen und aromatisierten Fertigmischformaten, die die Schmackhaftigkeit erheblich verbesserten.

Das Getränkesegment, das bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen wird, wird durch Vorteile angetrieben, die spezifisch für flüssige Produktformate sind und nicht mit Faktoren zusammenhängen, die mit Nahrungsergänzungsmitteln verbunden sind. Getränke profitieren von einer höheren Konsumhäufigkeit im Vergleich zu anderen Keto-Kategorien, da sie in tägliche Hydrations- und Erfrischungsroutinen integriert werden, was zu stärkeren Wiederholungskaufzyklen führt. Das Segment profitiert auch von prominenter Regalvisibilität in Kühlregalen des Einzelhandels und Gängen für funktionelle Getränke, was Impulskäufe fördert und die Markenentdeckung erleichtert. Darüber hinaus bieten Getränkeprodukte glatte, sofort konsumierbare Texturen, die Zubereitungsbarrieren beseitigen und die Einführung für erstmalige Keto-Verbraucher vereinfachen. Geschmacksdiversifizierung und Premium-Positionierung haben die Attraktivität der Kategorie weiter ausgebaut und gesundheitsbewusste Verbraucher angesprochen, die kohlenhydratarme Alternativen zu traditionellen Erfrischungsgetränken und zuckerhaltigen Getränken suchen.

Nach Art: Bio gewinnt Clean-Label-Premium

Das konventionelle Segment, das voraussichtlich im Jahr 2025 einen Marktanteil von 81,23 % halten wird, dominiert aufgrund seiner breiteren Zutatenflexibilität, skalierbaren Herstellungsprozesse und stärkeren Preiswettbewerbsfähigkeit im Vergleich zu Bio-Alternativen. Konventionelle Keto-Produkte ermöglichen es Herstellern, eine breitere Palette genehmigter kohlenhydratarmer Zutaten ohne die Zertifizierungsbeschränkungen der Bio-Produktion zu beziehen. Dies ermöglicht eine schnellere Produktentwicklung und Portfolioerweiterung. Darüber hinaus unterstützt diese Flexibilität den Massenmarktvertrieb über Supermärkte, Convenience-Stores, Apotheken und Online-Plattformen und verbessert die Zugänglichkeit für eine breitere Verbraucherbasis. Konventionelle Produkte bieten in der Regel auch eine längere Haltbarkeitsstabilität und eine konsistentere Lieferverfügbarkeit, was Einzelhandelspartnerschaften und globales Exportpotenzial stärkt.

Das Bio-Segment soll bis 2031 mit der schnellsten CAGR von 6,56 % wachsen, angetrieben durch die zunehmende Verbraucherpräferenz für Clean-Label-, minimal verarbeitete und zertifizierungsgestützte Lebensmittelprodukte innerhalb der ketogenen Kategorie. Da Keto-Verbraucher Ernährungsdisziplin zunehmend mit allgemeinem Wohlbefinden und Zutaten-Transparenz verbinden, beschleunigt sich die Nachfrage nach Produkten, die frei von synthetischen Zusatzstoffen, Pestiziden, künstlichen Süßungsmitteln und gentechnisch veränderten Komponenten sind. Die Bio-Zertifizierung stärkt das Vertrauen und die wahrgenommene Produktintegrität, insbesondere bei Premium- und gesundheitsbewussten Käufern, die Zutatenherkunft und Produktionsmethoden genau prüfen. So erreichten beispielsweise laut dem Bund Ökologische Lebensmittelwirtschaft (BÖLW) die Umsätze mit Bio-Lebensmitteln in Deutschland im Jahr 2024 16,99 Milliarden EUR, was eine starke und anhaltende Verbrauchernachfrage nach zertifizierten Bio-Produkten widerspiegelt [3]Quelle: Bund Ökologische Lebensmittelwirtschaft (BÖLW), "Umsatz mit Bio-Lebensmitteln in Deutschland", boelw.de.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Kanäle

Supermärkte und Hypermärkte sollen im Jahr 2025 voraussichtlich einen Marktanteil von 36,54 % ausmachen und die Vertriebslandschaft aufgrund ihrer breiten Produktauswahl, hohen Verbraucherfrequenz und starken Regalvisibilität dominieren. Diese Einzelhandelsformate bieten zentralisierten Zugang zu verschiedenen Keto-Produktkategorien, sodass Verbraucher Marken vergleichen, Nährwertkennzeichnungen prüfen und fundierte Kaufentscheidungen an einem Ort treffen können. Großformatige Einzelhändler profitieren von etablierten Lieferkettennetzwerken und Massenbeschaffungskapazitäten, die eine konsistente Lagerverfügbarkeit und wettbewerbsfähige Preisgestaltung gewährleisten. Darüber hinaus ist Impulskaufverhalten in physischen Einzelhandelsumgebungen stärker verbreitet, insbesondere bei neu eingeführten oder Aktions-Keto-Artikeln, die strategisch in stark frequentierten Bereichen platziert werden. Die Ausweitung von Eigenmarken in Supermärkten hat weiter zu ihrer Dominanz beigetragen, da Einzelhändler erschwingliche Keto-Alternativen unter ihren eigenen Marken einführen und so die Zugänglichkeit für Mainstream-Verbraucher erhöhen.

Das Online-Einzelhandelssegment soll bis 2031 mit der schnellsten CAGR von 6,81 % wachsen, angetrieben durch seine strukturellen Vorteile bei Produktvielfalt, gezieltem Marketing und Verbraucheraufklärung im Markt für ketogene Diät. Online-Plattformen bieten Zugang zu einem deutlich breiteren Sortiment an Nischen- und Spezialketo-Produkten, die möglicherweise nicht in traditionellen Geschäften erhältlich sind. Dieser umfangreiche Katalog unterstützt die Entdeckung aufkommender Marken, Premium-Formulierungen und neu eingeführter Innovationen. Der digitale Einzelhandel bietet auch detaillierte Produktbeschreibungen, Nährwerttransparenz, Zutatenaufschlüsselungen und verifizierte Verbraucherbewertungen, die für Keto-Verbraucher, die Kohlenhydratmengen und Formulierungsqualität sorgfältig bewerten, unerlässlich sind. Abonnementmodelle und automatische Nachbestellungsoptionen verbessern das Wiederholungskaufverhalten weiter, insbesondere für Basis-Keto-Produkte.

Geografische Analyse

Nordamerika soll im Jahr 2025 voraussichtlich einen Marktanteil von 38,87 % halten und den globalen Markt für ketogene Diät dominieren. Diese Führungsposition wird auf das starke Verbraucherbewusstsein für kohlenhydratarme Lebensstile, die weit verbreitete Verfügbarkeit von Keto-gekennzeichneten Produkten und ein reifes Ökosystem für funktionelle Lebensmittel zurückgeführt. Die Region profitiert von der frühen Einführung ketogener Protokolle in Gewichtsmanagement- und Wellness-Gemeinschaften, verbunden mit einer umfangreichen Produktdurchdringung im Mainstream-Einzelhandel und Fachgeschäften für Ernährung. Robuste Produktinnovationspipelines, intensiver Markenwettbewerb und strategische Marketingbemühungen haben den Markt weiter konsolidiert. Darüber hinaus gewährleistet die Präsenz großer Hersteller und gut entwickelter Vertriebsnetzwerke eine hohe Produktvisibilität und konsistente Versorgung in Supermärkten, Apotheken und digitalen Plattformen.

Der Asien-Pazifik-Raum soll bis 2031 mit der schnellsten CAGR von 5,65 % wachsen und sich als Region mit hohem Potenzial etablieren. Dieses Wachstum wird durch sich verändernde Ernährungsmuster, zunehmendes Gesundheitsbewusstsein und die rasche Expansion moderner Einzelhandelsinfrastruktur angetrieben. Urbanisierung und die Übernahme westlicher Essgewohnheiten haben das Interesse an Gewichtsmanagementlösungen geweckt und die Akzeptanz kohlenhydratarmer Ernährungsalternativen gefördert. Die Region erlebt auch eine steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln, was Möglichkeiten für keto-kompatible Innovationen schafft. Die Expansion von E-Commerce-Ökosystemen, insbesondere in großen asiatischen Volkswirtschaften, hat den Zugang zu importierten und inländischen Keto-Marken verbessert. Darüber hinaus engagieren sich jüngere Verbraucherdemografien aktiv mit digitalen Gesundheitstrends und lebensstilbasierten Diäten, was die regionale Akzeptanz beschleunigt.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam stetig wachsende Märkte, unterstützt durch ein sich entwickelndes Ernährungsbewusstsein und eine zunehmende Durchdringung von Spezialgesundheitslebensmitteln. Europa profitiert von starken Clean-Label-Präferenzen und regulatorischer Klarheit hinsichtlich der Nährwertkennzeichnung, was das Wachstum keto-konformer Produktformulierungen unterstützt. In Südamerika wird die schrittweise Einführung durch wachsendes Interesse an Gewichtskontrolle und Premium-Funktionslebensmitteln angetrieben, obwohl die Marktreife moderat bleibt. Unterdessen erlebt die Region Naher Osten und Afrika ein frühes Wachstumsstadium, unterstützt durch die Modernisierung des Einzelhandels und das Entstehen gesundheitsorientierter Verbrauchersegmente.

Wettbewerbslandschaft

Der globale Markt für ketogene Diät ist mäßig fragmentiert, wobei der Wettbewerb multinationale Lebensmittelkonzerne und spezialisierte Keto-fokussierte Marken umfasst. Zu den wichtigsten Marktteilnehmern gehören Nestlé S.A., Perfect Keto LLC, Bulletproof 360 Inc., Ancient Brands LLC und Dang Foods Co. Große multinationale Unternehmen nutzen robuste Forschungs- und Entwicklungskapazitäten (F&E), umfangreiche globale Lieferketten und etablierte Einzelhandelsnetzwerke, um ihre keto-konformen Produktangebote zu erweitern. Nischenanbieter differenzieren sich hingegen durch spezialisierte Formulierungen, Direktvertriebsstrategien und starke Markenbekanntheit in kohlenhydratarmen Verbrauchergemeinschaften. Die Wettbewerbslandschaft ist dynamisch und wird durch häufige Produkteinführungen, Neuformulierungen und Portfoliodiversifizierungen geprägt, die die Marktpositionierung beeinflussen.

Unternehmen konzentrieren sich zunehmend auf therapeutische Anwendungen, insbesondere medizinisch überwachte ketogene Lösungen zur Unterstützung der Stoffwechsel- und neurologischen Gesundheit. Darüber hinaus wird zunehmend Wert auf pflanzenbasierte Formulierungen gelegt, da Hersteller versuchen, vegane und flexitarische Ernährungspräferenzen zu bedienen und gleichzeitig die Keto-Kompatibilität aufrechtzuerhalten. Innovationsbemühungen priorisieren Clean-Label-Zutaten, zuckerfreie Alternativen und verbesserte Geschmacksprofile, um die Attraktivität ketogener Produkte zu erweitern. Unternehmen investieren auch in lokalisierte Produktentwicklung, um regionale Geschmackspräferenzen und regulatorische Anforderungen zu erfüllen, insbesondere in wachstumsstarken Schwellenmärkten, in denen sich Ernährungsgewohnheiten erheblich von denen in westlichen Märkten unterscheiden.

Disruptoren im Markt für ketogene Diät nutzen zunehmend personalisierte Ernährungsplattformen, die digitale Diagnostik, Biomarker-Tracking und algorithmusgesteuerte Diätanpassung einsetzen, um das Verbraucherengagement zu verbessern. Diese Plattformen gehen über standardisierte Keto-Ernährungspläne hinaus, indem sie maßgeschneiderte Makronährstoffverhältnisse, individualisierte Produktempfehlungen und Echtzeit-Stoffwechsel-Feedback bieten. Durch die Integration von tragbaren Gesundheitsgeräten, Blutzuckerüberwachungssystemen und KI-gestützter Ernährungsanalytik entwickeln Unternehmen für personalisierte Ernährung adaptive Keto-Programme, die auf benutzerspezifische Stoffwechselbedürfnisse reagieren und sich von Einheitslösungen entfernen.

Marktführer für ketogene Diät

Nestlé S.A.

Perfect Keto LLC

Bulletproof 360 Inc.

Ancient Brands LLC

Dang Foods Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Ghodawat Consumer Limited (GCL) hat Coolberg Diet eingeführt, Indiens erstes zuckerfreies Malzgetränk. Es enthält weniger als 5 kcal pro 100 ml, keinen zugesetzten Zucker und kein Koffein, was es für Fitnessstudiobesucher, Diabetiker und Personen geeignet macht, die eine ketogene Diät einhalten.

- April 2025: Die kohlenhydratarme Marke HeyLo! hat neue Brownie-Riegel in den Geschmacksrichtungen Schoko, Ingwer und Orange eingeführt, um der steigenden Nachfrage im Keto- und kohlenhydratarmen Markt gerecht zu werden. Diese Riegel sind fudgy, vegan, glutenfrei und ballaststoffreich und werden aus Mandelmehl, Chicorée-Wurzelfaser und natürlichen Süßungsmitteln hergestellt.

- Januar 2025: Chunk Foods hat die Auszeichnung erhalten, der erste pflanzenbasierte Fleischproduzent zu sein, der den Status „Ketogenic Certified” erhalten hat. Diese Zertifizierung wurde für sein veganes Steak verliehen, das unter Verwendung von Sojaprotein formuliert ist.

Berichtsumfang des globalen Markts für ketogene Diät

Keto ist die Kurzform für ketogen und bezieht sich auf eine Diät oder ein Lebensmittel, das kohlenhydratarm, aber proteinreich ist. Obwohl es ursprünglich als medizinische Diät entwickelt wurde, wird es häufig mit Gewichtsabnahme assoziiert. Es hilft auch dabei, den Stoffwechsel anzukurbeln, den Appetit zu reduzieren und das Gleichgewicht des Darms zu verbessern. Der Bericht über ketogene Diätlebensmittel ist nach Produkttyp in Nahrungsergänzungsmittel, Getränke, Snacks und andere Produkttypen segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte für Ernährung, Apotheken/Drogerien, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Nahrungsergänzungsmittel | Ketonsalze |

| Ketonester | |

| MCT-Öl | |

| Sonstige | |

| Snacks | Riegel |

| Nuss- und Samenmischungen | |

| Kekse und Brownies | |

| Fleisch- und Käse-Snacks | |

| Getränke | Verzehrfertige Getränke |

| Shakes | |

| Kaffee und Kaffeesahne | |

| Milchprodukte und Milchalternativen | |

| Sonstige |

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Fachgeschäfte für Ernährung |

| Apotheken/Drogerien |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Nahrungsergänzungsmittel | Ketonsalze |

| Ketonester | ||

| MCT-Öl | ||

| Sonstige | ||

| Snacks | Riegel | |

| Nuss- und Samenmischungen | ||

| Kekse und Brownies | ||

| Fleisch- und Käse-Snacks | ||

| Getränke | Verzehrfertige Getränke | |

| Shakes | ||

| Kaffee und Kaffeesahne | ||

| Milchprodukte und Milchalternativen | ||

| Sonstige | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte für Ernährung | ||

| Apotheken/Drogerien | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für ketogene Diät im Jahr 2031 erreichen?

Die Marktgröße für ketogene Diät soll bis 2031 einen Wert von 17,88 Milliarden USD erreichen.

Welcher Produkttyp soll bis 2031 am schnellsten wachsen?

Verzehrfertige Getränke weisen mit 5,87 % die höchste CAGR auf, angetrieben durch Geschmacksinnovation und Bequemlichkeit.

Warum gilt der Asien-Pazifik-Raum als die attraktivste Wachstumsregion?

Urbanisierungsbedingte Anstiege bei Fettleibigkeit und steigende Ausgaben der Mittelschicht treiben den Asien-Pazifik-Raum trotz Vertriebshürden zu einer führenden CAGR von 5,65 %.

Welcher Vertriebskanal bietet die stärksten Wachstumsaussichten?

Der Online-Einzelhandel expandiert mit einer CAGR von 6,81 % dank Abonnementpaketen und datengesteuerter Personalisierung.

Seite zuletzt aktualisiert am: