Größe und Marktanteil des kenianischen Wellpappenverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

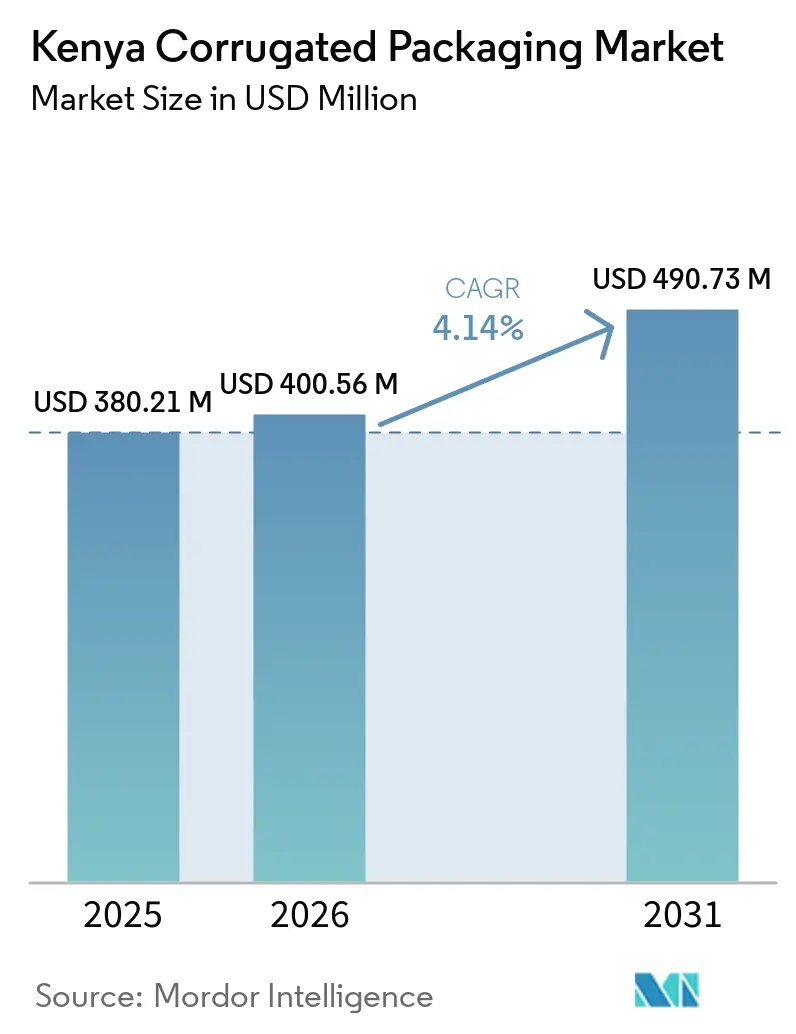

| Marktgröße im Basisjahr (2025) | 380.21 Millionen US-Dollar |

| Marktgröße (2026) | 400.56 Millionen US-Dollar |

| Marktgröße (2031) | 490.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kenianischen Wellpappenverpackungsmarkts von Mordor Intelligence

Die Größe des kenianischen Wellpappenverpackungsmarkts wurde im Jahr 2025 auf 380,21 Millionen USD geschätzt und soll von 400,56 Millionen USD im Jahr 2026 auf 490,73 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,14 % während des Prognosezeitraums (2026–2031). Die Expansion des E-Commerce, die Zunahme von Supermärkten und staatliche Beschränkungen für Einwegkunststoffe steigern die Nachfrage, während volatile Kraftzellstoffkosten und erhöhte Stromtarife die Margen der Verarbeiter schmälern. Markeninhaber wechseln zu leichteren Wellenprofilen und hochwertigen regalfertigen Formaten, um Frachtkosten zu senken und Sichtbarkeit in modernen Einzelhandelsregalen zu gewinnen. Gleichzeitig lenken Zertifizierungsanforderungen für Lebensmittelexporte Ausgaben in feuchtigkeitsbeständige, hochkomprimierte Kartonqualitäten, insbesondere bei Gartenbauexporteuren, die über Mombasa versenden.

Wichtigste Erkenntnisse des Berichts

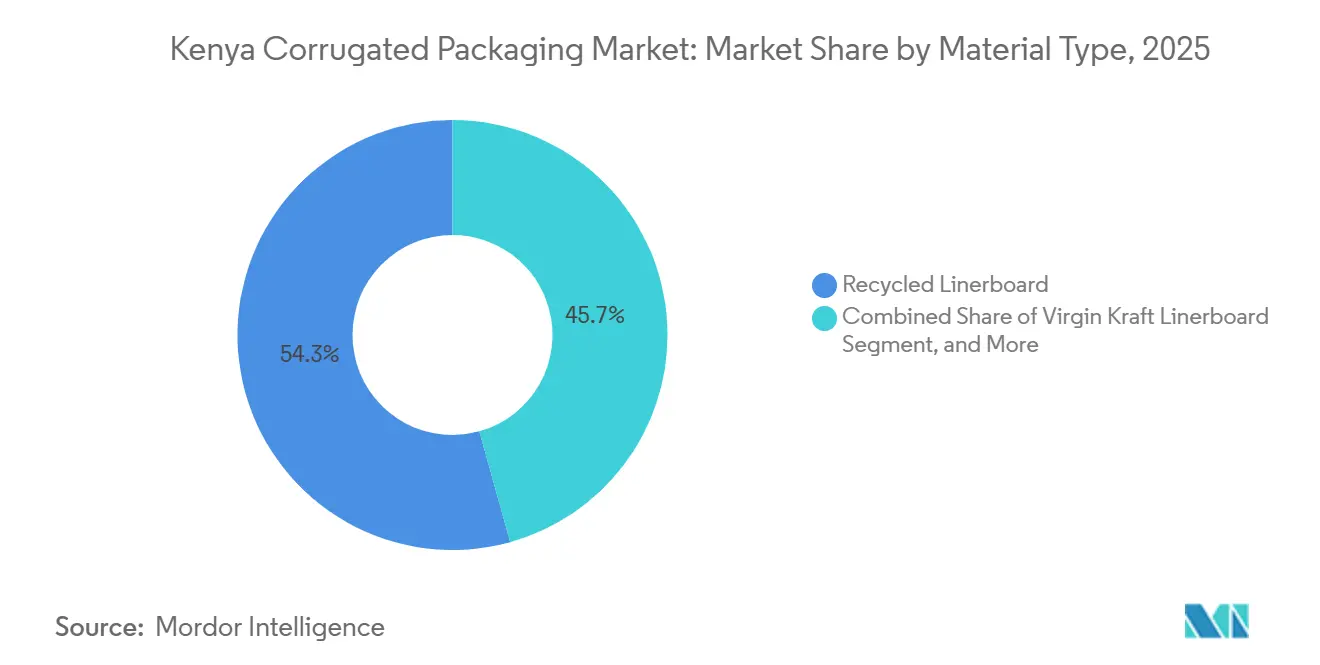

- Nach Materialart erfasste das Segment Recycling-Liner im Jahr 2025 einen Marktanteil von 54,32 % am kenianischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des kenianischen Wellpappenverpackungsmarkts für E-Welle bis 2031 voraussichtlich mit einer CAGR von 5,13 % wachsen.

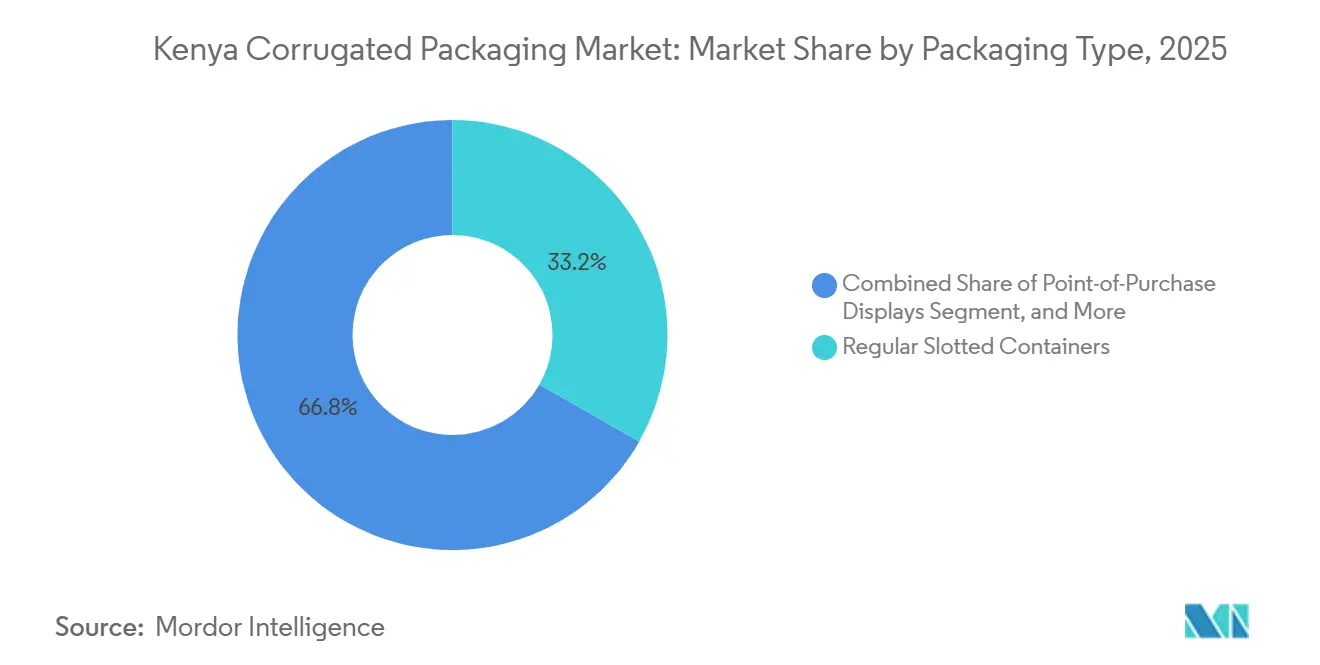

- Nach Verpackungsart erfasste das Segment Regular Slotted Containers im Jahr 2025 einen Marktanteil von 33,24 % am kenianischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des kenianischen Wellpappenverpackungsmarkts für dreiwandige Ausführungen bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen.

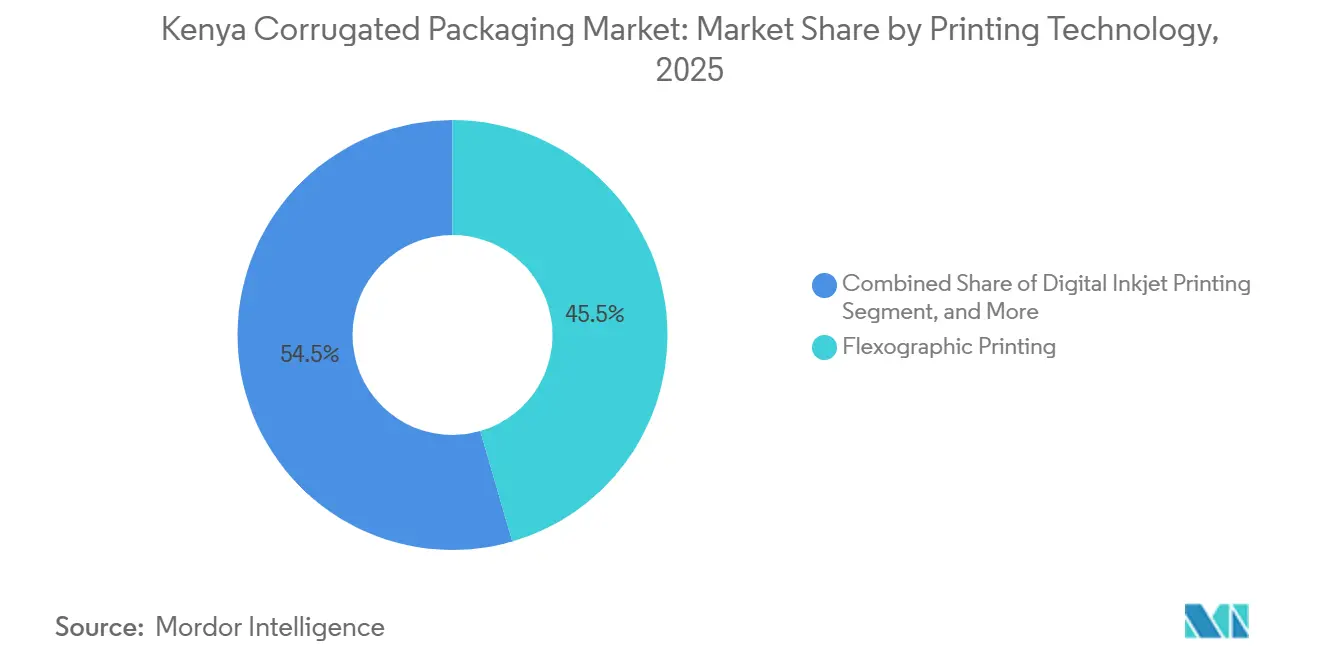

- Nach Drucktechnologie erfasste das Segment Flexodruck im Jahr 2025 einen Marktanteil von 45,52 % am kenianischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des kenianischen Wellpappenverpackungsmarkts für E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kenianischen Wellpappenverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender E-Commerce-Logistikfußabdruck | +0.9% | National, Korridore Nairobi und Mombasa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach regalfertiger Einzelhandelsverpackung | +0.7% | National, Supermarktcluster Nairobi–Nakuru–Eldoret | Kurzfristig (≤ 2 Jahre) |

| Staatliches Verbot von Einwegkunststoffen | +0.6% | National, durchgesetzt von der NEMA in allen Landkreisen | Langfristig (≥ 4 Jahre) |

| Markteintritt regionaler Lebensmittelexporteure | +0.5% | Exportorientierte Zonen, Sonderwirtschaftszonen Mombasa und Nairobi | Mittelfristig (2–4 Jahre) |

| Technologische Aufrüstung von Flexodruckmaschinen | +0.4% | Verarbeitungszentren Nairobi und Mombasa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen etablierter Marken | +0.3% | Nationale FMCG- und Getränkelieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender E-Commerce-Logistikfußabdruck

Das integrierte 11.000 m² große Lager von Jumia Kenia hat den Bestand konsolidiert, die Erstmeilenkilometer reduziert und die Lieferung am nächsten Tag in ganz Nairobi ausgeweitet, wodurch die Anzahl der Innenkartons, Außenversandkartons und Füllmaterialien pro Bestellung gestiegen ist.[1]Jumia Group, "Jumia Opens Integrated Warehouse Facility To Reduce Delivery Time," group.jumia.com Die Anzahl der E-Commerce-Pakete wird durch die Allgegenwart von Mobile-Money-Diensten und eine Smartphone-Durchdringung von 80 % weiter verstärkt, wie im regionalen Lieferkettenüberblick 2026 von Maersk hervorgehoben. Fulfillment-Center spezifizieren zunehmend kleinere gestanzte Kartons, die mit automatisierten Sortieranlagen kompatibel sind, um Volumengewichtsgebühren zu reduzieren. Grünzertifizierte Lagerflächen überschreiten nun eine Auslastung von 80 %, und viele Mieter verlangen Nachweise über den Recyclingfaseranteil, was Verarbeiter dazu zwingt, die Rückverfolgbarkeit von Altpapiereinsätzen zu verbessern. Insgesamt beschleunigen schnellere Bestellzyklen, höhere Sendungsfragmentierung und ESG-Screening die Nachfrage nach wertschöpfenden Wellpappenformaten im kenianischen Wellpappenverpackungsmarkt.

Steigende Nachfrage nach regalfertiger Einzelhandelsverpackung

Die Supermarktführer Naivas und Quick Mart eröffneten 2024 mehr als 100 Filialen, verschärften den Regalwettbewerb und drängten Lieferanten zu perforierten Aufreißkartons, die gleichzeitig als Displaytrays dienen. Der Einzelhandelsumsatz mit verpackten Lebensmitteln soll zwischen 2023 und 2028 um 32,2 % steigen, was den Bedarf an hochwertigen Bedruckungsfällen erhöht, die den Regalbestückungsaufwand minimieren. Das Regelwerk von Nestlé für 2025 schreibt nun eine Flächennutzung von 95 % und eine Palettenraumeffizienz von 90 % vor und bestraft Lieferanten mit überdimensionierten Kartons. Der lokale Verarbeiter Carton Manufacturers Ltd bietet kurzauflagige gestanzte Produkte mit Mindestmengen von 500 Einheiten an und senkt so die Einstiegshürden für kleinere Marken. Diese Dynamiken lenken das Wachstum in Richtung regalfertiger Lösungen im kenianischen Wellpappenverpackungsmarkt.

Staatliches Verbot von Einwegkunststoffen fördert papierbasierte Alternativen

Die Rechtsbekanntmachung 181 von 2024 verpflichtet Kunststofftütenhersteller, NEMA-Lizenzen zu erwerben, 30 % Recyclinganteil einzubeziehen und Rücknahmesysteme zu finanzieren, mit Bußgeldern von bis zu 4 Millionen KES (27.000 USD) oder einer vierjährigen Freiheitsstrafe für Verstöße. Die landesweiten Razzien der NEMA im Jahr 2025 führten zu mehreren Verhaftungen und verstärkten den Compliance-Druck. Einzelhändler migrieren daher zu Wellpappentrays und Kraftpapierverpackungen, die Lizenzgebühren vollständig vermeiden. Obwohl poröse Grenzen noch einige illegale Kunststoffzuflüsse ermöglichen, hält die regulatorische Richtung die Wellpappennachfrage in Kenias Landkreisen auf einem Aufwärtskurs.

Markteintritt regionaler Lebensmittelexporteure, die zertifizierte Wellpappenlösungen suchen

Kenias Blumenexporte überstiegen 2023 800 Millionen USD und sind auf Teleskopkartons angewiesen, die unter Kühlkettenbedingungen ihre Maßhaltigkeit bewahren. Käufer schreiben zunehmend FSSC 22000- oder BRCGS-Zertifizierungen vor und lenken Aufträge an Verarbeiter wie Allpack Industries, die auditbereite Qualitätssysteme unterhalten. Ein ähnlicher Zertifizierungsbedarf entsteht bei Fisch-, Zucker- und Fleischverarbeitern, deren Produktion 2024 zwischen 6 % und 16 % im Jahresvergleich wuchs. Compliance-Aufschläge erhöhen die durchschnittlichen Verkaufspreise und vertiefen die Durchdringung von halbchemischer Wellung im kenianischen Wellpappenverpackungsmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile globale Kraftzellstoffpreise | -0.5% | Importabhängige Verarbeiter in Nairobi und Mombasa | Kurzfristig (≤ 2 Jahre) |

| Chronische Stromausfälle | -0.7% | National, schwerwiegend in stadtnahen Industriezonen | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Rückgewinnung von hochwertigem Altpapier | -0.3% | Landkreise ohne organisierte Abfallsammlung | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch leichte Kunststoffkisten | -0.2% | Wertschöpfungsketten im Gartenbau und bei Frischprodukten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile globale Kraftzellstoffpreise belasten Margen

Kenianische Verarbeiter importieren den größten Teil des Frischfaser-Liners und sind damit Währungsschwankungen und internationalen Zellstoffzyklen ausgesetzt, die die Spotkosten innerhalb eines Quartals um zweistellige Prozentsätze verschieben können. East African Packaging Industries bezieht 75 % seiner Rohstoffe aus dem Ausland, was das Währungsrisiko verstärkt. Ohne Absicherungsinstrumente halten Hersteller größere Betriebskapitalpuffer, die die Finanzierungskosten erhöhen, insbesondere wenn informelle Einzelhändler Preiserhöhungen ablehnen. Das Missverhältnis komprimiert die Margen im gesamten kenianischen Wellpappenverpackungsmarkt.

Chronische Stromausfälle erhöhen Betriebskosten

Industriestrom in Kenia kostete 2025 durchschnittlich 0,185 USD pro kWh, weit über dem Niveau von Wettbewerbern wie Äthiopien mit 0,01 USD pro kWh, was die Wettbewerbsfähigkeit energieintensiver Wellpappenmaschinen untergräbt. Netzausbaumaßnahmen liegen hinter dem Zeitplan, und stadtnahe Anlagen wechseln häufig auf Dieselgeneratoren, die 5–8 KES pro kWh (0,03–0,05 USD pro kWh) zu den effektiven Tarifen hinzufügen. Jeder Ausfall stört die Klebstoffhärtung und das Flexotrocknen, was zu Ausschuss und Überstundenkosten führt. Hohe Energiegemeinkosten bremsen daher Investitionen in neue Kapazitäten im kenianischen Wellpappenverpackungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Recyclingfasern dominieren kostenempfindliche Lieferketten

Recycling-Liner kontrollierte 2025 einen Marktanteil von 54,32 % am kenianischen Wellpappenverpackungsmarkt, was das Bestreben der Verarbeiter widerspiegelt, die Abhängigkeit von importiertem Kraftpapier zu verringern und Regeln zur erweiterten Herstellerverantwortung einzuhalten. Altpapiersammler wie Kamongo verarbeiten täglich über 100 Tonnen und verankern ein inländisches Rohstoffnetz, das die Stückkosten planbar hält. Frischfaser-Kraftliner bleibt für exportqualifizierte lebensmittelkontakttaugliche Kartons unverzichtbar, aber sein Einstandspreis von über 130 USD pro Tonne beschränkt seine Anwendung auf Nischensegmente. Halbchemische Wellung soll mit einer CAGR von 5,21 % wachsen, gestützt durch Gartenbauexporteure, die feuchtigkeitsbeständige, hochkomprimierte Kartonqualitäten suchen.

Die Marktgröße des kenianischen Wellpappenverpackungsmarkts für halbchemische Wellung steht vor einer Expansion, da Verarbeiter Powerflute- und Aquaflute-Qualitäten erproben, die Kühlkettenanforderungen ohne Wachsbeschichtungen erfüllen. Die 38,5-Millionen-USD-Tissuefabrik von Chandaria Industries wird mehr lokales Altpapier absorbieren und möglicherweise das Angebot für unabhängige Kartonwerke verknappen. Während wachsbeschichtete und Spezialqualitäten als Blumenverpackungen und Möbelschutz dienen, bleiben sie Nischenprodukte. Insgesamt divergiert die Materialwahl zwischen kostengünstigen Recyclingeinsätzen für den inländischen Vertrieb und hochwertigen Frischfaser- oder halbchemischen Optionen für Exportmärkte, wo Exportspezifikationen höhere Margen erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: Leichte Profile erschließen Logistikeffizienzen

B-Welle führte 2025 die Lieferungen mit einem Marktanteil von 43,71 % im kenianischen Wellpappenverpackungsmarkt an und balanciert Stapelfestigkeit und Druckqualität für Multipacks verarbeiteter Lebensmittel und Getränketrays. E-Welle wird jedoch bis 2031 voraussichtlich eine CAGR von 5,13 % erzielen, da Elektronikhersteller, Kosmetikmarken und E-Commerce-Händler dünnere Profile spezifizieren, um das Volumengewicht zu reduzieren. A-Welle hält die Nachfrage bei Industriechemikalien und Zement aufrecht, aber ihr Volumen schränkt die Verwendung ein, wo Frachtkosten entscheidend sind. C-Welle liegt zwischen diesen Extremen, hat jedoch keinen klaren Leistungsvorteil, was ihr Wachstum hemmt.

Der Marktgrößenvorteil der E-Welle im kenianischen Wellpappenverpackungsmarkt liegt in ihrer Fähigkeit, hochauflösende Grafiken auf einem schlankeren Substrat zu liefern, was Einzelhändler für regalfertige Verpackungen schätzen. Verarbeiter, die Wellpappenmaschinen auf feinere Messer und engere Spannungskontrollen aufrüsten, können ohne größere Linienumbauten auf Mikrowellen umsteigen. Dennoch verlangsamt Kapitalmangel die Geräteerneuerung außerhalb Nairobis. Bis ein breiterer Zugang zu Präzisionswellpappenmaschinen realisiert wird, wird B-Welle die Dominanz behalten, während E-Welle inkrementelle hochwertige Volumina gewinnt.

Nach Verpackungsart: Individuelle Stanzformate beschleunigen die Einzelhandelsdifferenzierung

Regular Slotted Containers machten 2025 33,24 % des Volumens aus, aufgrund ihrer niedrigen Stückkosten und Kompatibilität mit automatischen Kartonaufrichtern, doch gestanzte individuelle Kartons sollen um 5,57 % pro Jahr steigen, angetrieben durch die Expansion des modernen Handels und den Markenbedarf nach Kaufimpulswirkung am Point of Purchase. Regalfertige Trays mit Aufreißvorderseiten reduzieren die Handhabung im Geschäft und erhöhen die Sichtbarkeit, was FMCG-Unternehmen dazu veranlasst, Budgets in Richtung hochwertiger Verarbeitungsmerkmale umzuschichten.

Der kenianische Wellpappenverpackungsmarkt für gestanzte Kartons profitiert von Mindestbestellmengen von nur 500 Einheiten, was kleineren Bäckereien und Snackherstellern ermöglicht, regalfertige Konzepte ohne hohe Werkzeugkosten zu testen. Faltschachteln bedienen die Pharma- und Kosmetikbranche, gestützt durch Nachhaltigkeitsregeln, die Recyclingfähigkeit vorschreiben und PFAS-Beschichtungen verbieten. Palettenkartons halten einen Anteil an den Zement- und Zuckermärkten, stehen jedoch im Wettbewerb mit Kunststoffkisten bei Frischprodukten. Die Verpackungsartwahl spaltet sich zwischen wirtschaftlichen Regular Slotted Containers für Massenströme und hochwertigen Stanzformaten für markengeführte Einzelhandelskanäle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wandtyp: Dreiwandige Formate sichern schwere Exportladungen

Einwandige Kartons machten 2025 61,97 % der Lieferungen aus und spiegeln ihren Kostenvorteil für leichte und mittelschwere Produkte wider, die durch den inländischen Einzelhandel und E-Commerce bewegt werden. Dreiwandige Kartons werden jedoch voraussichtlich eine CAGR von 5,44 % erzielen, da Zement-, Industriechemikalien- und Maschinenexporteure Behälter fordern, die raue Straßen- und Seetransporte zu wichtigen AfCFTA-Partnern überstehen. Doppelwandige Qualitäten liegen zwischen den beiden Extremen und schützen Schüttlebensmittelzutaten und Konsumgüter, wo höhere Kantenstauchwerte den moderaten Materialaufpreis rechtfertigen. Einlagige Verpackungen bleiben eine Nische, die hauptsächlich für Möbel- und Blumenschutz dient, zeigen aber die Breite der Wellpappenoptionen im kenianischen Wellpappenverpackungsmarkt.

Zweiter Absatz. Das Wachstum des kenianischen Wellpappenverpackungsmarkts bei dreiwandigen Verpackungen resultiert aus der Einführung schwererer Palettenlasten von über 1.000 kg, die Berstfestigkeiten weit über 1.300 kPa erfordern. East African Packaging Industries hat seine Athi-River-Linie neu gestaltet, um dreiwandige Pappe mit 250 m min⁻¹ zu verarbeiten, was die Umrüstzeit verkürzt und kleinere Chargenläufe für Zementkunden ermöglicht, die Palettenkarton- und Papiersackbestellungen auf demselben Lkw mischen. Unabhängige Verarbeiter erwägen ähnliche Aufrüstungen, stehen jedoch vor Finanzierungsengpässen, da hohe Industriestromtarife die Amortisationszyklen verlängern. Bis die Netzzuverlässigkeit steigt, wird einwandig das Volumenführer bleiben, während dreiwandig Premium-Exportrouten gewinnt.

Nach Drucktechnologie: Digitaler Tintenstrahldruck erschließt Kurzauflagen-Agilität

Flexodruckmaschinen hielten 2025 einen Anteil von 45,52 %, bevorzugt für mittel- und langauflagige Aufträge auf B- und C-Wellenformaten, die Grundnahrungsmittel und Getränke dominieren. Digitale Tintenstrahleinheiten sollen jedoch um 5,58 % pro Jahr steigen, da Online-Händler variable Datengrafiken, QR-Codes für die Rückverfolgbarkeit und schnelle Farbwechsel anfordern, die Plattengebühren umgehen. Lithokaschierung behält einen Anteil in der Luxuskosmetik und bei Spirituosen, wird jedoch durch begrenzte lokale Kaschierer gehemmt. Siebdruck bedient Spezialaufträge mit taktilen Effekten, aber sein langsamer Durchsatz schränkt die Skalierung ein.

Die Marktgröße des kenianischen Wellpappenverpackungsmarkts für digitalen Tintenstrahldruck bleibt klein, doch die Inbetriebnahme von zwei BOBST MASTER M6-Linien mit ECG-Automatisierung durch Platinum Packaging im Jahr 2024 reduzierte den Einrichtungsausschuss auf unter 30 m und verkürzte den Jobwechsel auf unter fünf Minuten, was die Wirtschaftlichkeit des Modells belegt.[2]Flexoworld Ltd, "Our Products," flexoworld.co.ke Flexoworld Ltd liefert jetzt Flachkuppen-Rasterplatten und Esko-HD-Dateien, die es Verarbeitern ermöglichen, hybride Flexo-Digital-Workflows ohne vollständigen Geräteaustausch zu betreiben. Die Einführung ist in Nairobi am schnellsten, wo Markeninhaber Muster am selben Tag verlangen, während Anlagen in Eldoret und Kisumu auf günstigere Druckköpfe und niedrigere Stromrechnungen warten, bevor sie Leasingkaufverträge unterzeichnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Fulfillment-Center treiben inkrementelles Volumenwachstum

Verarbeitete Lebensmittel behielten den größten Anteil von 38,13 % am Umsatz 2025, gestützt durch einen Umsatz mit verpackten Lebensmitteln von 5,1 Milliarden USD, der bis 2028 auf 7,3 Milliarden USD zusteuert. E-Commerce-Fulfillment-Center sollen die stärkste CAGR von 5,49 % verzeichnen, gestützt durch die Lagerkonsolidierung von Jumia Kenia und die Verbreitung von Mobile-Money-Checkout, was die Bestellhäufigkeit erhöht. Frischproduktexporteure spezifizieren weiterhin Teleskopkartons mit wasserbeständiger halbchemischer Wellung, während inländische Erzeuger wiederverwendbare Kunststoffbehälter testen, um die Kosten pro Fahrt zu senken.

Der kenianische Wellpappenverpackungsmarkt für Getränke wächst auf der Grundlage von Mehrfachpackungsaktionen von Erfrischungsgetränke- und Mineralwassermarken, die die Stapelfestigkeit der B-Welle schätzen. Körperpflege- und Kosmetiklinien bevorzugen E-Wellen-Stanzformate mit lithokaschierter Hülle, um Premium-Regalattraktivität zu projizieren. Elektronikhersteller wählen dünne Wellen und technisch gestaltete Einlagen, um Vibrationen beim Inlandstransport zwischen dem Hafen Mombasa und den Industrieparks Nairobis entgegenzuwirken. Pharmazeutische Aufträge bleiben bescheiden, ziehen aber Verarbeiter mit FSSC-22000-Zertifizierung an und erschließen höhere Stückmargen.

Geografische Analyse

Nairobi und der Mombasa-Korridor machen den Großteil der Nachfrage im kenianischen Wellpappenverpackungsmarkt aus, aufgrund ihrer dichten Cluster von FMCG-Anlagen, Verarbeitungswerkstätten und Logistikzentren wie Athi River und Tatu Industrial Park. Die Normalspurbahn verkürzt die Linertransporte vom Hafen zu den Binnenmühlen, reduziert die Liegezeit und verringert die Feuchtigkeitsaufnahme, die die Kantenstauchwerte auf dem Weg schwächen kann. Grünzertifizierte Lagerflächen in Groß-Nairobi überschritten im ersten Quartal 2026 eine Auslastung von 80 %, ein Indikator für multinationale Käufer, die rückverfolgbaren Recyclinginhalt in Sekundärverpackungen bevorzugen. Hoher städtischer Konsum und moderne Einzelhandelsdurchdringung sorgen für eine stetige Nachfrage nach einwandigen Regular Slotted Containers und einen aufkommenden Appetit auf regalfertige Stanzformate.

Das küstennahe Mombasa verankert Importströme von Frischfaser-Kraftzellstoff und halbchemischer Wellung und beherbergt auch das Sackwerk von East African Packaging Industries, das Zement- und Teeexporteure beliefert. Die Einstandskosten für importiertes Altpapier übersteigen die Kosten, sodass Kartonhersteller in Hafennähe einen geringen Frachtvorsprung gegenüber Konkurrenten im Landesinneren haben.[3]PaperIndex, "OCC 11 Waste Paper Dealers," paperindex.com Dennoch veranlasst die Netzinstabilität in den peripheren Industrieparks Mombasas häufige Dieselgeneratornutzung, was die Stückkosten erhöht und die Margen belastet. Verarbeiter gleichen einen Teil dieser Last aus, indem sie fertige Kartons auf Lkw zurücktransportieren, die auf der Inlandroute zurückfahren, und so die Nutzlastauslastung maximieren.

Dritter Absatz. Sekundäre Zentren wie Nakuru, Eldoret, Kisumu und Thika wachsen durch Supermarktausbauten, Agrarverarbeitungszonen und Milchwirtschaftscluster. Die begrenzte Rückgewinnung von hochwertigem Altpapier in diesen Landkreisen schränkt die Qualität des Recycling-Liners ein und treibt periodische Importe aus Uganda und Tansania an. Die Stromversorgung außerhalb des Zentrums Nairobis bleibt unzuverlässig, verlängert den ROI bei neuen Wellpappenmaschinen und hemmt Technologieaufrüstungen, die die Produktauswahl erweitern würden. Dennoch versprechen AfCFTA-Zollsenkungen neue Exportrouten für kenianische Verarbeiter nach Uganda, Ruanda und Burundi, sofern die Stromtarife unter das aktuelle Niveau von 0,185 USD kWh⁻¹ gesenkt werden können, das die regionale Preiswettbewerbsfähigkeit untergräbt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei East African Packaging Industries nach der vollständigen Übernahme durch Canadian Overseas Packaging Industries im Jahr 2024 einen Anteil von rund 25 % hält und die Gruppe positioniert, Kapazitäten in Äthiopien aufzubauen und sich gegen kenianische Stromkosten abzusichern. Chandaria Industries, der größte Tissuehersteller in Ost- und Zentralafrika, investiert 5 Milliarden KES (38,5 Millionen USD) in eine neue altpapierbetriebene Tissuefabrik in Tatu City, die später Wellpappenanlagen beherbergen könnte und die Altpapierverfügbarkeit für unabhängige Betriebe verknappen würde.[4]Tatu City, "Chandaria Industries to Build Tissue Facility," tatucity.com Allpack Industries konkurriert mit FSSC-22000- und ISO-22000-Zertifizierungen und zielt auf Lebensmittelexportkonten ab, die eine strenge Rückverfolgbarkeit erfordern.

Die Technologieeinführung schafft ein Zwei-Geschwindigkeiten-Feld: Platinum Packagings DigiFlexo-Linien bewältigen Fünffarbenaufträge mit einem Einrichtungsausschuss von unter 30 m, während ältere Anlagen noch Dreifarben-Stapelflexos betreiben, die 300 m Anlaufpappe pro Schicht benötigen. Verarbeiter, die servoangetriebene Wellpappenmaschinen und lasergeregelte Rotationsstanzer finanzieren können, gewinnen regalfertige Aufträge von multinationalen Markeninhabern, die 95-%-Flächennutzungsregeln durchsetzen. Kleinere Unternehmen setzen auf schnelle Angebotserstellung, lokalen Service und niedrige Gemeinkosten, um informelle Einzelhändler mit wirtschaftlichen Regular Slotted Containers zu versorgen.

Vorgelagert üben Altpapiersammler wie Kamongo und Nopaltech wachsenden Einfluss aus, indem sie ländliche Altpapierströme kontrollieren und Bau-Betriebs-Übertragungsvorschläge für Mikromühlen einbringen, die Fasern sichern und in die Kartonherstellung vorwärtsintegrieren würden. Nachgelagert standardisieren Supermarktketten Palettenabmessungen und Regalflächen und ermutigen Lieferanten, auf gestanzte Kartonformate zu konvergieren, die die Raumeffizienz optimieren. Die Wettbewerbsintensität wird daher durch vertikale Integrationsbewegungen, den Zugang zu zertifizierten Recyclingfasern und die Fähigkeit geprägt, energieeffiziente Maschinen zu finanzieren, die Kenias hohes Tarifumfeld abmildern.

Marktführer der kenianischen Wellpappenverpackungsbranche

East African Packaging Industries Ltd.

Dodhia Packaging Ltd.

Tetra Pak East Africa Ltd

ASL Packaging Limited

Shri Krishana Overseas plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Propak East Africa 2026 zog mehr als 5.000 Besucher an und rückte nachhaltige Verpackungen in den Mittelpunkt, wobei das Handelsministerium Exporteure aufforderte, erstklassige Wellpappensysteme einzuführen.

- März 2026: Chandaria Industries bestätigte eine 5-Milliarden-KES-Tissuefabrik (38,5 Millionen USD) in Tatu City, die täglich über 100 Tonnen Altpapier recyceln und 1.000 Arbeitsplätze schaffen wird.

- Februar 2026: ROTOCON kündigte schlüsselfertige Etiketten- und Flexibelverpackungslinien für ostafrikanische Verarbeiter an, mit Pantec-RHINO-Veredelung für hochwertige Wellpappengrafiken.

- Januar 2025: Nestlé veröffentlichte aktualisierte Regeln zur Verpackungsnachhaltigkeit, die eine Flächennutzung von 95 % vorschreiben und PFAS-Beschichtungen in Wellpappen-Sekundärkartons verbieten.

Berichtsumfang des kenianischen Wellpappenverpackungsmarkts

Der Bericht über den kenianischen Wellpappenverpackungsmarkt bietet eine umfassende Analyse des Marktes mit Schwerpunkt auf Trends, Wachstumstreibern, Herausforderungen und Chancen. Wellpappenverpackung bezeichnet Verpackungslösungen aus Wellpappenkarton, der in verschiedenen Branchen weit verbreitet für Versand, Lagerung und Produktschutz eingesetzt wird. Die Studie umfasst Marktdynamiken, die Wettbewerbslandschaft und wichtige Entwicklungen und bietet Einblicke in das aktuelle Marktszenario und zukünftige Wachstumsaussichten.

Der Bericht über den kenianischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recycling-Liner, Wellenstoff, halbchemische Wellung und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungsart (Regular Slotted Containers, gestanzte individuelle Kartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkartons und andere Verpackungsarten), Wandtyp (einwandig, doppelwandig, dreiwandig und einlagig), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Lithokaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischlebensmittel und Frischprodukte, Getränke, Elektroerzeugnisse, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recycling-Liner |

| Wellenstoff |

| Halbchemische Wellung |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Gestanzte individuelle Kartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkartons |

| Andere Verpackungsarten |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einlagig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithokaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischlebensmittel und Frischprodukte |

| Getränke |

| Elektroerzeugnisse |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Materialart | Frischfaser-Kraftliner |

| Recycling-Liner | |

| Wellenstoff | |

| Halbchemische Wellung | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungsart | Regular Slotted Containers |

| Gestanzte individuelle Kartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkartons | |

| Andere Verpackungsarten | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einlagig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithokaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischlebensmittel und Frischprodukte | |

| Getränke | |

| Elektroerzeugnisse | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kenianische Wellpappenverpackungsmarkt derzeit?

Der Markt wird 2026 auf 400,56 Millionen USD geschätzt und soll bis 2031 490,73 Millionen USD erreichen, was einer CAGR von 4,14 % entspricht.

Welches Material dominiert die Wellpappenproduktion in Kenia?

Recycling-Liner hält einen Anteil von 54,32 %, begünstigt durch reichlich lokale Altpapierrückgewinnung und Regeln zur erweiterten Herstellerverantwortung.

Warum gewinnen digitale Tintenstrahldruckmaschinen bei kenianischen Verarbeitern an Beliebtheit?

E-Commerce-Händler fordern Kurzauflagen mit variablen Daten und Markenpersonalisierung, und Tintenstrahldruck eliminiert Plattenkosten und reduziert den Einrichtungsausschuss auf unter 30 m.

Wie wirken sich hohe Stromtarife auf Kartonhersteller aus?

Durchschnittliche Industriestromkosten von 0,185 USD kWh⁻¹ schmälern Margen und verzögern Investitionen in neue Wellpappenmaschinen, insbesondere außerhalb Nairobis.

Welche Zertifizierungen verlangen Exporteure für Wellpappenverpackungen?

Käufer bestehen zunehmend auf FSSC-22000- oder BRCGS-Verpackungsmaterialprüfungen, um Lebensmittelkontaktsicherheit und Lieferkettenrückverfolgbarkeit zu gewährleisten.

Welches Wellpappensegment wächst am schnellsten?

E-Commerce-Fulfillment-Center sollen bis 2031 mit einer CAGR von 5,49 % expandieren, da Bestellvolumina und Verpackungsintensität steigen.

Seite zuletzt aktualisiert am: