Indonesien Wellpappenverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

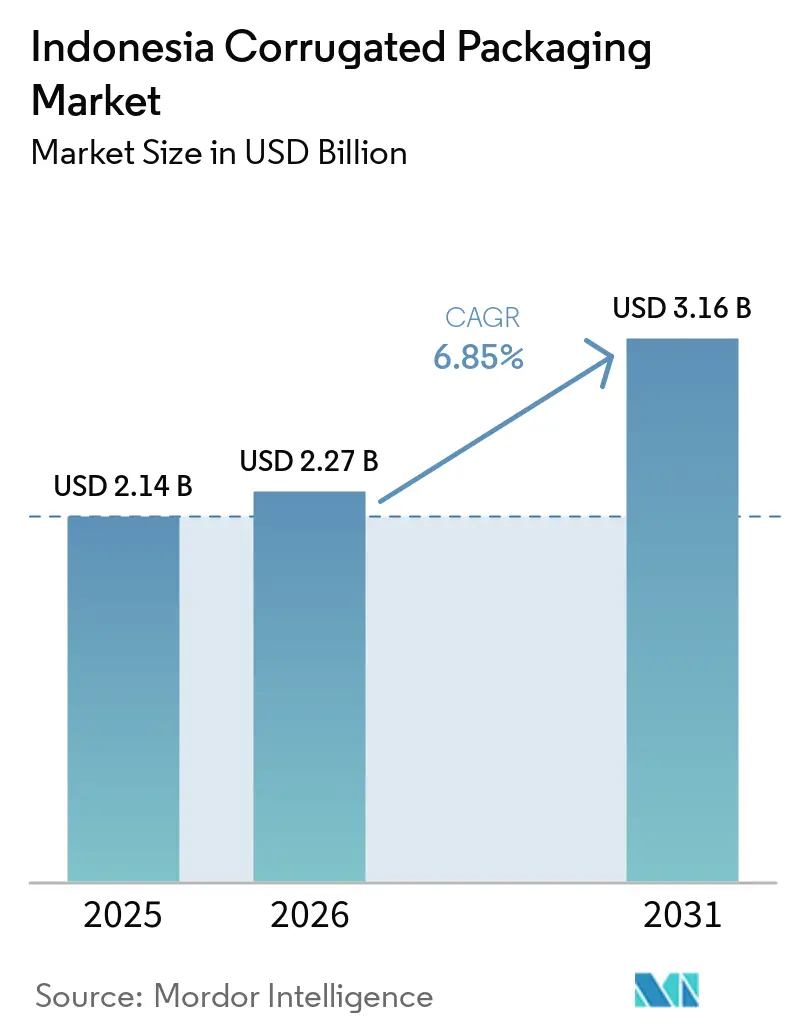

| Marktgröße im Basisjahr (2025) | 2.14 Milliarden US-Dollar |

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

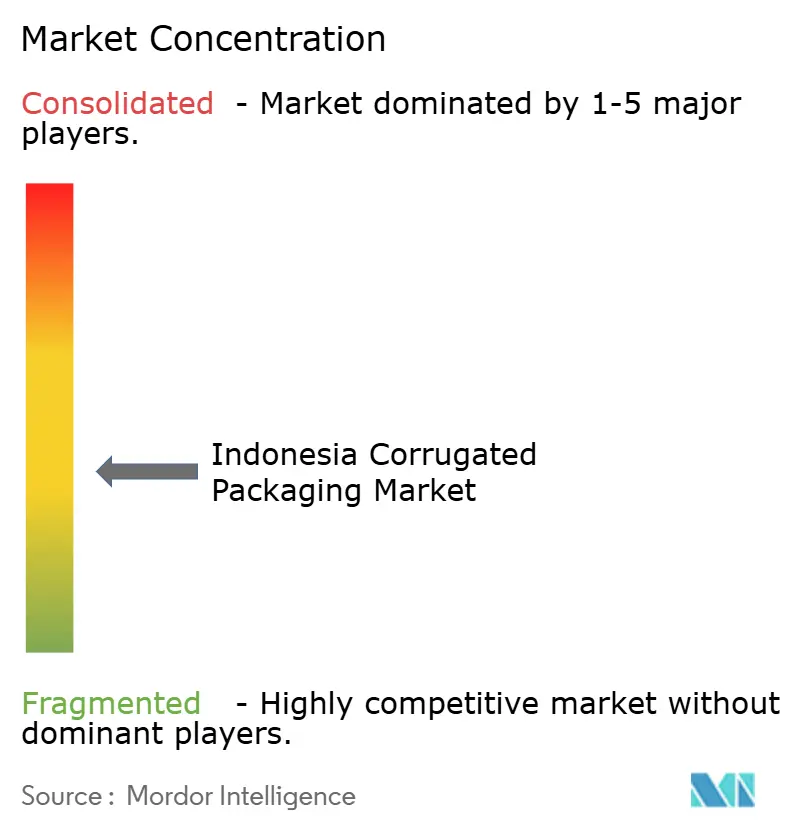

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Wellpappenverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Wellpappenverpackungsmarkts wird voraussichtlich von 2,14 Milliarden USD im Jahr 2025 auf 2,27 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,16 Milliarden USD erreichen, was einem CAGR von 6,85 % über den Zeitraum 2026–2031 entspricht. Drei strukturelle Verschiebungen treiben diesen Fortschritt voran: die rasche Digitalisierung des Einzelhandels, nationale Vorschriften zur Substitution von Kunststoff durch Faserstoffe sowie neue inländische Zellstoff- und Papierkapazitäten, die Verarbeiter gegen Schwankungen bei importierten Rohstoffen absichern. Markeninhaber betrachten die Verpackungsbox heute als Erweiterung digitaler Verkaufskanäle, was die beschleunigte Einführung dünnerer Wellen, individueller Stanzformen und hochwertiger Druckoberflächen vorantreibt, die den Unboxing-Moment aufwerten. Verarbeiter, die Recyclingliner mit wasserbasiertem Flexo- oder digitalem Tintenstrahldruck kombinieren können, gewinnen Marktanteile, da kleine und mittlere Unternehmen ihre Direktvertriebskanäle ausbauen. Gleichzeitig verlagert die Integration von Altpapier, Biomasseenergie und Automatisierung zur bedarfsgerechten Größenanpassung das Branchenmodell in Richtung Kostenführerschaft mit messbaren Nachhaltigkeitsnachweisen. Der Wettbewerbsdruck bleibt hoch, da etwa drei Viertel der nationalen Kapazität noch ungenutzt sind, was vertikal integrierten Akteuren zugutekommt, die Faserpreise absichern und Spotmarkt-Wettbewerber unterbieten können.

Wichtigste Erkenntnisse des Berichts

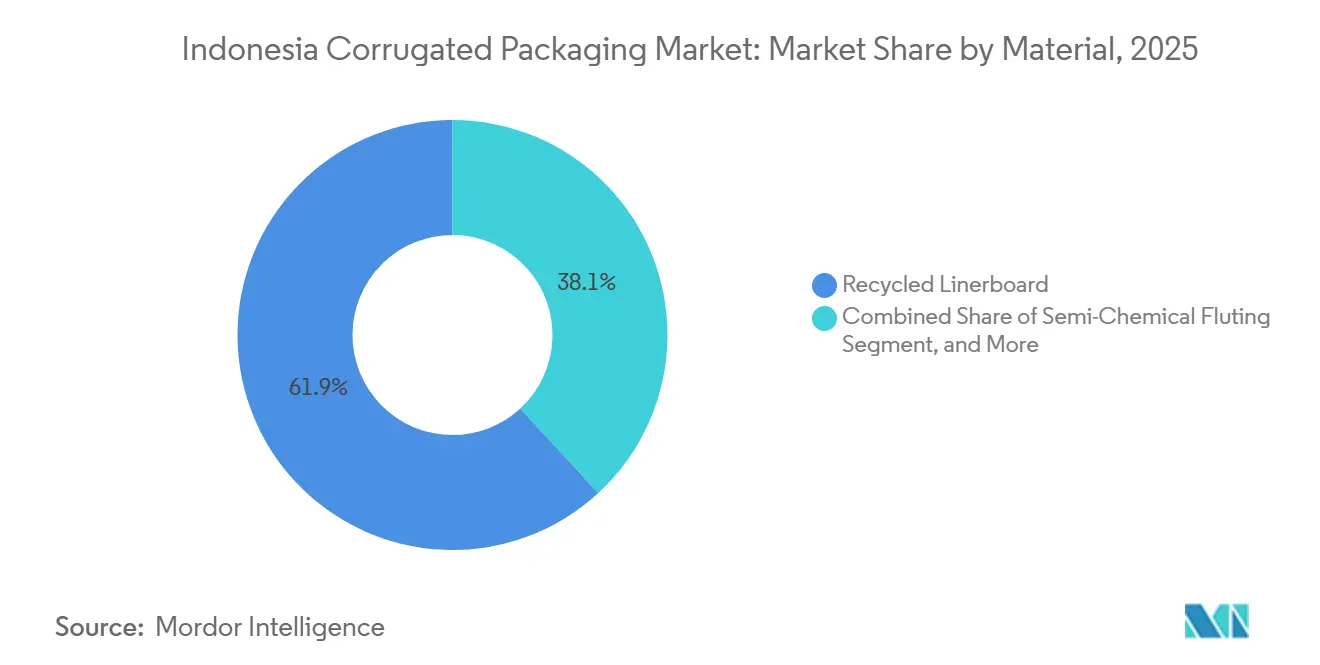

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 61,86 % des indonesischen Wellpappenverpackungsmarkts auf Recyclingliner.

- Nach Flute-Typ wird die Marktgröße des indonesischen Wellpappenverpackungsmarkts für das E-Wellen-Segment bis 2031 voraussichtlich mit einem CAGR von 8,08 % wachsen.

- Nach Verpackungstyp entfiel im Jahr 2025 ein Marktanteil von 51,60 % des indonesischen Wellpappenverpackungsmarkts auf Regular Slotted Containers.

- Nach Wandtyp wird die Marktgröße des indonesischen Wellpappenverpackungsmarkts für das doppelwellige Segment bis 2031 voraussichtlich mit einem CAGR von 8,28 % wachsen.

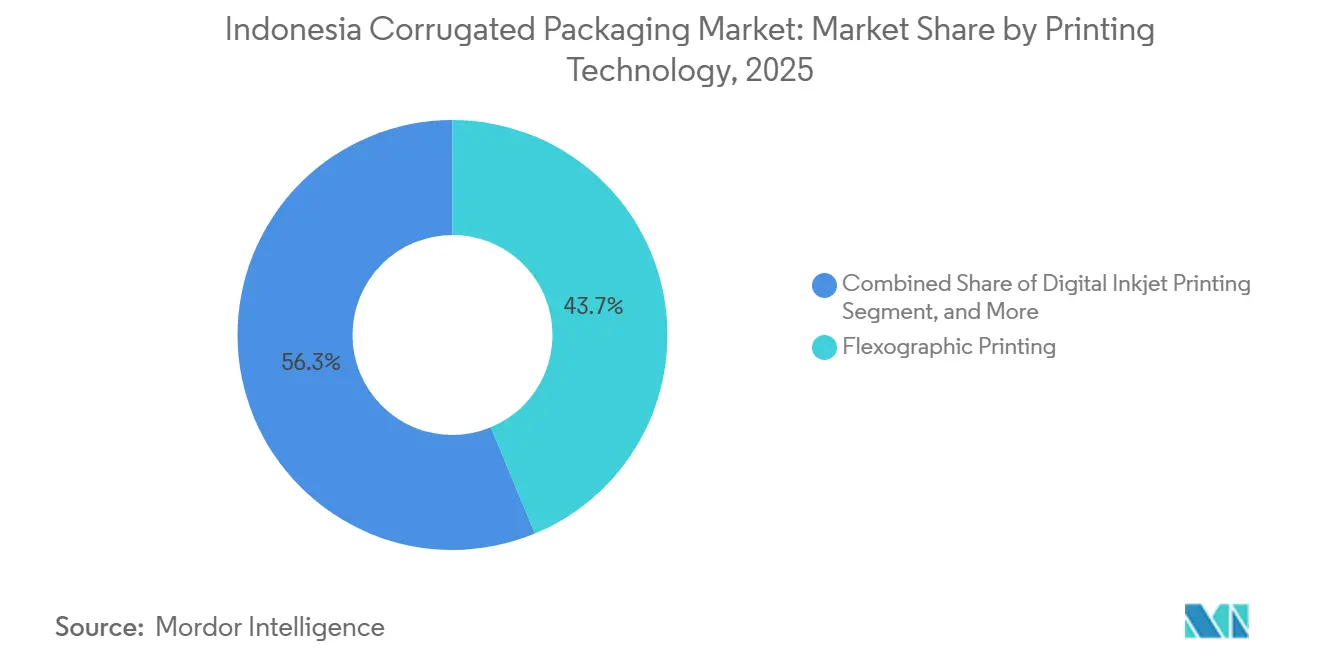

- Nach Drucktechnologie entfiel im Jahr 2025 ein Marktanteil von 43,74 % des indonesischen Wellpappenverpackungsmarkts auf den Flexodruck.

- Nach Endverbraucher wird die Marktgröße des indonesischen Wellpappenverpackungsmarkts für das Segment der E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einem CAGR von 8,52 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Wellpappenverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Sendungen | +1.80% | National, Schwerpunkt Großraum Jakarta, Surabaya, Medan | Kurzfristig (≤ 2 Jahre) |

| Kunststoffreduzierungspolitik beschleunigt die Einführung von Faserstoffen | +1.50% | National, strenger in Jakarta, Bali, Touristenzonen | Mittelfristig (2–4 Jahre) |

| Expansion der indonesischen Verarbeitungslebensmittelindustrie | +1.20% | Cluster in West-Java, Ost-Java, Nord-Sumatra | Mittelfristig (2–4 Jahre) |

| Wachstum der inländischen Zellstoff- und Papierkapazität | +1.00% | Werke in West-Java, Süd-Sumatra | Langfristig (≥ 4 Jahre) |

| Fortschritte im Digital- und Flexodruck für Kleinauflagen | +0.80% | Verarbeiter in Jakarta, Surabaya, Semarang | Mittelfristig (2–4 Jahre) |

| Investitionen in automatisierte Fulfillment-Anlagen zur Förderung bedarfsgerecht dimensionierter Verpackungen | +0.60% | Hubs im Großraum Jakarta und Surabaya | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Sendungen

Indonesiens boomende Paketlieferwirtschaft definiert das Verpackungsdesign neu, da Plattformen ihre Verpackungen optimieren, um Volumengewichttarife zu vermeiden und die Effizienz auf der letzten Meile zu verbessern. Tägliche Verkäufe auf großen Social-Commerce-Kanälen erzeugen nun Millionen von Mikrobestellungen, die dünnere E- und F-Wellen, bedarfsgerecht zugeschnittene Stanzformen und schnelle Grafikwechsel begünstigen. Fulfillment-Center installieren automatisierte Schneidemaschinen, die den Leerraum um bis zu 20 Prozent reduzieren, und zwingen Verarbeiter dazu, Zuschnitte auf Abruf statt vorgefertigte Regular Slotted Containers bereitzustellen. Das Fehlen eines einheitlichen nationalen Recyclingstandards erhöht die Compliance-Komplexität für grenzüberschreitende Verkäufer, sodass überdimensionierte Pakete häufig auf schwerere Stärken zurückgreifen, um intakte Rücksendungen zu gewährleisten. Da sich die Internetwirtschaft über Java hinaus ausdehnt, sind Verarbeiter, die Just-in-time-Lieferungen mit regionalen Hubs synchronisieren, am besten positioniert, um von der E-Commerce-Welle zu profitieren.[1]DHL, "Überblick über die indonesische Internetwirtschaft," dhl.com

Kunststoffreduzierungspolitik beschleunigt die Einführung von Faserstoffen

Regeln zur erweiterten Herstellerverantwortung und lokale Kunststoffverbote bewegen Marken dazu, auf faserbasierte Sekundärverpackungen umzusteigen. Der Kreislaufwirtschaftsfahrplan der Regierung zielt darauf ab, bis 2029 ein vollständiges Abfallmanagement zu erreichen, was Einzelhändler in Jakarta und Bali dazu veranlasst, von Schrumpffolie auf Wellpappentrays und Faltschachteln umzusteigen.[2]Indonesisches Ministerium für Umwelt und Forstwirtschaft, "Nationaler Fortschritt im Abfallmanagement," menlhk.go.id Multinationale Unternehmen verlangen nun von Lieferanten eine ISO-14001-Zertifizierung, was die Eintrittsbarrieren für kleinere Verpackungswerke erhöht. Die Einführung ist jedoch uneinheitlich, da nur 60 Prozent der städtischen Bevölkerung Zugang zu formeller Abfallsammlung haben, was das effektive Recycling in Städten zweiter Ordnung einschränkt.[3]World Wildlife Fund Indonesien, "Indonesische Kunststoff-Aktionspartnerschaft," wwf.id Dieses regulatorische Mosaik schafft Chancen für Verarbeiter, die grüne Nachweise mit regionsspezifischen Lieferketten verbinden.

Expansion der indonesischen Verarbeitungslebensmittelindustrie

Investitionen in Höhe von 22 Milliarden USD in die Agrarverarbeitung steigern die Nachfrage nach Versandverpackungen, die feuchten Transporten und multimodalen Routen standhalten können.[4]Reuters, "Investitionen in die indonesische Agrarverarbeitung," reuters.com Flüssignahrungsmittelhersteller wechseln zu dreiwelligen Kartons, die die Prüfanforderungen der International Safe Transit Association für Exportlieferungen erfüllen. Instant-Nudel-Hersteller ersetzen schrumpffolienverpackte Trays durch lithokaschierte Wellpappe für eine bessere Regaloptik, obwohl höhere Tintendeckung die Verarbeitungsmargen schmälert. Die staatliche Modernisierung der Lebensmittelsicherheit, die manipulationssichere Verschlüsse und Rückverfolgbarkeitsetiketten vorschreibt, verschiebt das Gleichgewicht weiter zugunsten starrer Faserverpackungen gegenüber flexiblen Kunststoffverpackungen.

Wachstum der inländischen Zellstoff- und Papierkapazität

Großangelegte Werksausweitungen in West-Java und Süd-Sumatra reduzieren Indonesiens Importabhängigkeit und stabilisieren die Linerboard-Preise. Eine neu in Betrieb genommene Altpapier-Aufbereitungslinie mit 2.000 Tonnen pro Tag liefert hochwertigen Testliner und reduziert gleichzeitig den Süßwasserverbrauch. Integrierte Produzenten sichern ihre Faserkosten ab und schützen nachgelagerte Verpackungsbetriebe vor globalen Zellstoffschwankungen. Dennoch trieb ein vorübergehendes globales Überangebot im Jahr 2024 die Zellstoffpreise auf 520–540 USD pro Tonne, was eine vollständige Margenerhohlung verzögerte, bis die Kapazitätsauslastung über 90 Prozent steigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapier- und Zellstoffpreise | -1.20% | Nicht integrierte Verarbeiter in Jakarta und Surabaya | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und Logistikkosten | -0.90% | Äußere Inseln Kalimantan, Sulawesi, Maluku | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsbedingter Festigkeitsverlust erfordert kostspielige Barrieren | -0.70% | Küsten- und Äquatorzonen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Altpapiersammlung und niedrige Recyclingquoten | -0.60% | Städte zweiter Ordnung, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapier- und Zellstoffpreise

Im Januar 2026 erreichten Altpapierexporte aus den Vereinigten Staaten 130 USD pro Short Ton, und Indonesiens obligatorische Inspektionen erhöhten die Kosten für Spotkäufe zusätzlich. Gebleichter Hartholz-Kraftzellstoff notierte Ende 2025 bei rund 530 USD pro Tonne, doch eine drohende Nachfrageschwäche aus China droht einen erneuten Preisrückgang auszulösen. Jede Schwankung von 50 USD beim Zellstoffpreis verändert die Gewinnentwicklung von Verarbeitern ohne vertikale Integration erheblich. Diese Volatilität zwingt viele mittelgroße Akteure dazu, Automatisierungs- oder Digitaldruckaufrüstungen zu verschieben, was sie in margenschwachen Commodity-Segmenten festhält.

Steigende Energie- und Logistikkosten

Unsicherheiten bei Netzwerktarifen und Transportzuschläge schmälern die Gewichtseinsparungen, die Wellpappe erzielen soll. Interinsulare Frachtraten von Java nach Kalimantan oder Sulawesi können 20 Prozent der Lieferkosten übersteigen, da Verarbeitungszentren auf Java konzentriert sind. Händler auf den äußeren Inseln bevorzugen daher dickere, beschädigungsresistente Kartons, um mehrere Umschlagpunkte zu kompensieren. Obwohl neue Mautstraßen und Hafenprojekte die Staus in Java und Sumatra verringern, schreitet der Fortschritt weiter östlich langsamer voran, was regionale Preisunterschiede aufrechterhält und die Verpackungsinnovation dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recycelte Rohstoffe sichern Kostenführerschaft

Der indonesische Wellpappenverpackungsmarkt bezog 61,86 % des Materialumsatzes 2025 aus Recyclingliner, was inländische Investitionen in die Altpapiererfassung bestätigt. Frischfaser-Kraftliner-Qualitäten bleiben für exportorientierte Lebensmittel- und Pharmaverlader, die Feuchtigkeitsbeständigkeit benötigen, obligatorisch, doch steigende Kosten für die CO₂-Berichterstattung halten ihren Anteil bescheiden. Wellenstoff, das Rückgrat der Wellenstruktur, liegt mit einem CAGR von 7,20 % auf Kurs, angetrieben von Verarbeitern, die das Flächengewicht reduzieren und gleichzeitig die Stapeldruckfestigkeit der Kartons erhalten. Halbchemisches Wellenmaterial sichert sich weiterhin Premium-Haushaltsgeräte- und Palettenkisten aufgrund seiner überlegenen Steifigkeit im Verhältnis zum Gewicht, obwohl sein höherer Energiebedarf die breite Einführung begrenzt. Werke mischen nun importiertes und lokales Altpapier, um Berstfestigkeitsziele zu erreichen, nachdem Kontaminationsprobleme die Faserausbeute in mehreren städtischen Sammelströmen reduziert haben. Der indonesische Wellpappenverpackungsmarkt belohnt daher Werke, die fortschrittliche Trommelauflöser installieren, die höhere Ausbeuten und Süßwassereinsparungen erzielen.

Sekundäreffekte wirken sich auf das Einkaufsverhalten der Verarbeiter aus. Linerboard mit Rückverfolgbarkeitszertifizierung wird nun in Ausschreibungen multinationaler Kunden aufgeführt, die Scope-3-Einsparungen anstreben, was den Dokumentationsaufwand für kleinere Bogenwerke erhöht. Gleichzeitig gewinnen spezielle Feuchtigkeitsbarrierebeschichtungen, die 10–15 % über unbeschichtetem Material liegen, in tropischen Exportrouten an Boden, trotz Budgeteinwänden inländischer Lebensmittelproduzenten. Integrierte Akteure, die Biomassestrom und Solaranlagen nutzen, weiten die Kostenlücke weiter aus, da die Netzwerktarife steigen, was unterstreicht, warum Skalierung plus eigene Faserversorgung die langfristige Absicherung im indonesischen Wellpappenverpackungsmarkt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flute-Typ: E-Welle gewinnt, da Raumeffizienz die Polsterung übertrifft

C-Welle lieferte 42,50 % des Volumens im Jahr 2025, da ihr 4-mm-Querschnitt Stapelfähigkeit und Polsterung für Nudeln, Öle und Getränke ausgewogen kombiniert. E-Welle mit rund 1,6 mm eilt mit einem CAGR von 8,08 % voran, da E-Commerce-Hubs Volumengewichteinsparungen pro Paket anstreben. Digitaldrucker schätzen E- und F-Wellen für glattere Oberflächen, die die Bildauflösung verbessern und es Marken ermöglichen, Social-Media-Grafiken direkt auf Versandkartons zu drucken.

B-Welle, die historisch für Verkaufsdisplays bevorzugt wurde, steht unter Druck, da Marketingverantwortliche zu leichteren Wandstärken und konstruierten Einlagen wechseln, die Stöße separat vom Wellpappenaufbau abfangen. A-Welle bleibt eine Nischenlösung für zerbrechliches Glasgeschirr, während Mikrowellendesigns in Faltschachtel-Hybride integriert werden, die Grafik mit Versandschutz verbinden. Da die Verarbeitung von E-Welle engere Toleranzen und saubereren Liner erfordert, profitieren integrierte Produzenten mit eigenem Testliner von weniger Stauchungsausschuss und schärfen damit ihren Vorteil im indonesischen Wellpappenverpackungsmarkt.

Nach Verpackungstyp: Individualisierung erodiert den Marktanteil von Standardkartons

Regular Slotted Containers erzielten noch immer 51,60 % des Umsatzes, doch individuell gestanzte Kartons wachsen mit 9,10 %, da Direktvertriebsmarken Verpackungen als Werbeflächen nutzen. Bedarfsgerechte Größenanpassungssysteme in automatisierten Fulfillment-Anlagen erfordern nun Zuschnitte mit variabler Tiefe, was Verarbeiter dazu veranlasst, breitere Stanzformenbibliotheken vorzuhalten. Faltschachteln behaupten sich bei Premium-Kosmetika und Pharmazeutika, wo hochauflösender Offsetdruck Regalwettbewerbe entscheidet, doch ihre begrenzte Polsterwirkung schränkt eine breitere Durchdringung ein.

Point-of-Purchase-Displays erleben eine Wiederbelebung, da moderne Supermarktketten den Personalaufwand im Laden vereinfachen, obwohl fragile Aufbauten ein Logistikrisiko darstellen. Dreiwellige Palettenkisten verteidigen schwere Industrietransportwege, verlieren jedoch Marktanteile an wiederverwendbare Kunststoffbehälter in inländischen Automobillieferketten. Der indonesische Wellpappenverpackungsmarkt neigt sich daher zu Verarbeitern, die Grafikdesign, schnelles Prototyping und Kleinserienfertigung unter einem Dach bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wandtyp: Export- und Schwerlastsegmente stärken die Doppelwelle

Einwellige Wellpappe machte 50,12 % des Umsatzes 2025 aus, da sie für die meisten innerjavanesischen Transportrouten mit relativ geringen Handhabungsrisiken ausreichend ist. Doppelwellige Wellpappe wird voraussichtlich mit einem CAGR von 8,28 % wachsen, unterstützt durch Batterielieferungen und Seefracht, die höhere Kantenstapelfestigkeit und Durchstichfestigkeit erfordern. Integrierte Werke, die maßgeschneiderte kalandrierte Liner mit höherem Flächengewicht produzieren können, sichern sich langfristige Doppelwellverträge und verstärken damit Skalenvorteile im indonesischen Wellpappenverpackungsmarkt.

Dreiwellige Wellpappe bleibt auf spezialisierte Anwendungen wie exportorientierte Maschinengestelle beschränkt, bei denen maximale Festigkeit unerlässlich ist, der hohe Papierverbrauch jedoch eine breite Einführung einschränkt. Gleichzeitig geht einwellige Kaschierung weiter zurück, da Alternativen wie Luftpolster und geformte Zellstoffpolsterung bei Hohlraumfüllanwendungen Marktanteile gewinnen. Diese Verschiebungen spiegeln sich wandelnde Materialpräferenzen und Kosteneffizienzprioritäten entlang der Verpackungswertschöpfungskette wider.

Nach Drucktechnologie: Digitaldruck gewinnt, Flexodruck behält Volumenführerschaft

Flexodruck hielt einen Anteil von 43,74 %, da er wasserbasierte Tinten effizient auf Recyclingliner bei hohen Produktionsgeschwindigkeiten verarbeiten kann. Digitaler Tintenstrahldruck wird voraussichtlich mit einem CAGR von 9,31 % wachsen, angetrieben durch plattenfreie Abläufe und deutlich verkürzte Vorlaufzeiten, die kleine Unternehmen mit häufigen Produkteinführungen ansprechen. Hybridworkflows werden zunehmend eingesetzt, wobei Vollflächendruckbereiche zwischen Flexo und variablen Daten aufgeteilt und Tintenstrahldruck für die Individualisierung eingesetzt wird.

Lithokaschierung liefert weiterhin überlegene Grafikqualität, steht jedoch aufgrund der Klebeschichten, die das Recycling erschweren, unter Beobachtung. Verarbeiter in Jakarta, Surabaya und Semarang investieren in inline-Qualitätskontrollkameras und vorausschauende Wartungssysteme, um Farbkonsistenz und Maschinenverfügbarkeit zu verbessern. Siebdruck und UV-Flexodruck bleiben derweil auf Ultra-Premium-Anwendungen beschränkt, die spezialisierte Texturen oder metallische Veredelungen erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: E-Commerce verdrängt die Dominanz der Lebensmittelbranche

Verarbeitete Lebensmittel machten 32,52 % des Umsatzes 2025 aus, angetrieben durch Kategorien wie Instant-Nudeln, Snack-Chips und Speiseöle, die über feuchte Lieferketten transportiert werden, die C-Wellenstrukturen begünstigen. E-Commerce-Fulfillment-Center werden bis 2031 voraussichtlich mit einem CAGR von 8,52 % wachsen, was zu kleineren Bestellmengen und steigender Nachfrage nach hochwertiger Grafik führt. Getränke-Multipacks treiben weiterhin eine stetige Tray-Nachfrage an, obwohl intensiver Markenwettbewerb die Verarbeitungsmargen unter Druck setzt.

Frischproduktvolumina steigen allmählich, da die Kühlketteninfrastruktur ausgebaut wird, was die Nachfrage nach belüfteten Wellpappenkartons mit feuchtigkeitsbeständigen Auskleidungen antreibt. Elektronik- und Lithium-Ionen-Batterielieferungen sind auf doppelwellige Verpackungen mit antistatischem Schaum oder Wärmedämmauskleidungen angewiesen und bieten trotz geringerer Volumina höhere Durchschnittsverkaufspreise. Körperpflege- und Pharmamarken setzen auf Digitaldruck mit serialisierten QR-Codes und manipulationssicheren Designs und unterstreichen damit die Bedeutung agiler Individualisierung im indonesischen Wellpappenverpackungsmarkt.

Geografische Analyse

Großraum Jakarta und West-Java beherbergen etwa die Hälfte der nationalen Wellpappenkapazität, da die Metropolregion Konsumgüterfabriken, Seehäfen und boomende E-Commerce-Hubs vereint. Surabaya und Ost-Java tragen knapp 30 % bei, da Verarbeitungslebensmittelcluster und Elektronikmonteure die Nachfrage verankern, während Zentraljavas Industriegebiete in Semarang, Kendal und Batang rund 10 % ausmachen, da Investoren niedrigere Grundstücks- und Arbeitskosten anstreben. Äußere Inseln wie Sumatra, Kalimantan und Sulawesi beziehen Kartons hauptsächlich aus Java, was Frachtaufschläge von bis zu 30 % der Lieferkosten verursacht und die Einführung leichter individueller Formate dämpft. Der indonesische Wellpappenverpackungsmarkt bleibt daher stark Java-zentriert, was Lieferketten einem Stau- oder Naturkatastrophenrisiko aussetzt.

Regionale Produktionszentren entstehen. Ein Werk mit 60.000 Tonnen pro Jahr in Pekanbaru, Provinz Riau, demonstriert Sumatras Eignung für lokale Beschaffung und schnellere Lieferzeiten. Ebenso zeigt die kontinuierliche Expansion von Mehrstandort-Verarbeitern in Bekasi, Gresik und Kendal einen gezielten Ausbau entlang nationaler Mautstraßenkorridore, der Just-in-time-Lieferungen an Lebensmittel- und Automobilkunden ermöglicht und gleichzeitig das Umlaufkapital reduziert. Ost-Indonesien hinkt jedoch aufgrund begrenzter Kühlketteninfrastruktur und Hafentiefe hinterher, was höhere Versandaufschläge aufrechterhält und die Verpackungsinnovation einschränkt. Die indonesische Wellpappenverpackungsbranche balanciert daher Skaleneffizienzen in Java gegen steigende Anreize zur Risikostreuung durch diversifizierte regionale Werke.

Staatliche Infrastrukturaufrüstungen, neue Mautstraßen, der Hochlauf des Patimban-Hafens und interinsulare Ro-Ro-Dienste bauen Logistikbenachteiligungen ab, insbesondere in Java und Sumatra. Dennoch hängen Recyclinganteilsziele von städtischen Abfallsammelnetzen ab, die außerhalb der großen Städte lückenhaft bleiben und die Rohstoffqualität für Werke begrenzen, die hochwertigen Testliner anstreben. Da Social-Commerce-Apps in Städte zweiter Ordnung vordringen, werden Verarbeiter, die Wellpappenplatten lagern oder vor Ort verarbeiten können, einen First-Mover-Vorteil im indonesischen Wellpappenverpackungsmarkt sichern.

Wettbewerbslandschaft

Rund 100 mittelgroße bis große Verarbeiter gehören formellen Branchenverbänden an, während schätzungsweise 500 kleine Familienbetriebe in lokalen Nischen über den Preis konkurrieren, was die branchenweite Auslastung unter 75 % hält und den indonesischen Wellpappenverpackungsmarkt in Richtung chronischen Margendrucks lenkt. Die Kostenführerschaft liegt bei integrierten Großunternehmen, die Zellstoff und Linerboard besitzen, wie PT Indah Kiat und PT Pabrik Kertas Tjiwi Kimia, die Altpapierschwankungen besser überstehen als reine Bogenlieferanten. Ausländische Strategen wie Rengo, Oji Holdings und SCG Packaging verfolgen weiterhin Zukäufe, wie Rengos 60-%-Beteiligung an Mypak zeigt, um regionale Redundanz für multinationale Kunden zu sichern.

Die technologische Zweiteilung ist ausgeprägt. Führende Gruppen setzen Digitaldruckmaschinen, automatisierte Stanzmaschinen und Inline-Inspektion ein, die profitable Auflagen unter 1.000 Einheiten ermöglichen, während kleinere Werke an veralteten Maschinen und manueller Qualitätskontrolle festhalten. Neue Marktteilnehmer zielen auf Nischen in der pharmazeutischen Serialisierung, feuchtigkeitsbeständigen Frischproduktkartons und doppelwelligen Batteriesegmenten ab, was Investitionen und Zertifizierungen erfordert, die sich viele unabhängige Betriebe nicht leisten können. Geografische Präsenz differenziert die Akteure ebenfalls; PT Satyamitra Kemas Lestaris Werk in Batang verkürzt die Transportzeiten zu Kunden in Ost-Java um mehr als einen Tag im Vergleich zum Standort in Tangerang und schärft damit die Wettbewerbsfähigkeit bei Ausschreibungen. Nachhaltigkeit ist die neueste Wettbewerbsachse, wobei Werke Biomassekessel und Dachsolaranlagen präsentieren, um Einzelhändler-Scorecards zu erfüllen und Exportaufträge im indonesischen Wellpappenverpackungsmarkt zu gewinnen.

Marktführer im indonesischen Wellpappenverpackungsmarkt

PT Indah Kiat Pulp & Paper Tbk

PT Pabrik Kertas Tjiwi Kimia Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Fajar Surya Wisesa Tbk

PT Industri Pembungkus Internasional

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: KION Group eröffnete eine Lagerautomatisierungsanlage, die Roboterkommissionier- und Größenanpassungssysteme liefert und es Fulfillment-Betreibern ermöglicht, den Wellpappenverbrauch um bis zu 20 Prozent pro Bestellung zu senken.

- Februar 2026: ANDRITZ nahm eine Altpapier-Aufbereitungslinie mit 2.000 Tonnen pro Tag im Karawang-Werk von PT Indah Kiat Pulp and Paper in Betrieb, die die Umwandlung von Mischaltpapier in hochwertigen Testliner ermöglicht und nationale Recyclinganteilsziele unterstützt.

- Dezember 2025: Rengo erwarb eine 60-prozentige Beteiligung an Mypak und erweiterte damit seinen indonesischen Fußabdruck auf 12 Werke und vertiefte seine regionale Hub-Strategie.

- Dezember 2025: Die 3,9-Millionen-Tonnen-Erweiterung von PT Indah Kiat in Karawang trat in die Hochlaufphase ein und positioniert das Werk, den Umsatz 2026 zu steigern und die Kostenführerschaft zu festigen.

Berichtsumfang des indonesischen Wellpappenverpackungsmarkts

Der Bericht über den indonesischen Wellpappenverpackungsmarkt umfasst eine umfassende Analyse faserbasierter und polymerbasierter (PP) Wellpappenmaterialien, die zur Aufnahme, zum Schutz und zum Transport von Waren in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Platten produziert, die typischerweise aus einem gewellten Wellenstoff bestehen, der zwischen Linern eingebettet ist und hohe Festigkeit-zu-Gewicht-Verhältnisse sowie Stauchfestigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den indonesischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenstoff, halbchemisches Wellenmaterial und sonstige Materialien), Flute-Typ (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, individuell gestanzte Kartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkisten und sonstige Verpackungstypen), Wandtyp (einwellig, doppelwellig, dreiwellig und einwellige Kaschierung), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Lithokaschierung, Siebdruck und sonstige Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischlebensmittel und Frischprodukte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenstoff |

| Halbchemisches Wellenmaterial |

| Sonstige Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Individuell gestanzte Kartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkisten |

| Sonstige Verpackungstypen |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einwellige Kaschierung |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithokaschierung |

| Siebdruck |

| Sonstige Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischlebensmittel und Frischprodukte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenstoff | |

| Halbchemisches Wellenmaterial | |

| Sonstige Materialien | |

| Nach Flute-Typ | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Individuell gestanzte Kartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkisten | |

| Sonstige Verpackungstypen | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einwellige Kaschierung | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithokaschierung | |

| Siebdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischlebensmittel und Frischprodukte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Wellpappenverpackungsmarkt im Jahr 2026?

Die Größe des indonesischen Wellpappenverpackungsmarkts wird für 2026 auf 2,27 Milliarden USD geschätzt.

Wie schnell wird der Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 6,85 % verzeichnet und den Wert bis 2031 auf 3,16 Milliarden USD steigert.

Welcher Faktor trägt am stärksten zum kurzfristigen Wachstum bei?

Ein Anstieg der E-Commerce-Sendungen fügt dem prognostizierten CAGR rund 1,8 Prozentpunkte hinzu und ist damit der stärkste Einzeltreiber.

Welches Material hält heute den größten Marktanteil?

Recyclingliner führt mit 61,86 % des Umsatzes 2025 und spiegelt Indonesiens Kreislaufwirtschaftsbestrebungen wider.

Welches Segment wächst am schnellsten?

Individuell gestanzte Kartons werden bis 2031 voraussichtlich jährlich um 9,10 % wachsen.

Was ist das wichtigste Hemmnis für Verarbeiter?

Volatile Altpapier- und Zellstoffpreise, die die Margen nicht integrierter Werke beeinflussen, stellen den unmittelbarsten Gegenwind dar.

Seite zuletzt aktualisiert am: