Größe und Marktanteil des nordamerikanischen Marktes für Wellpappenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

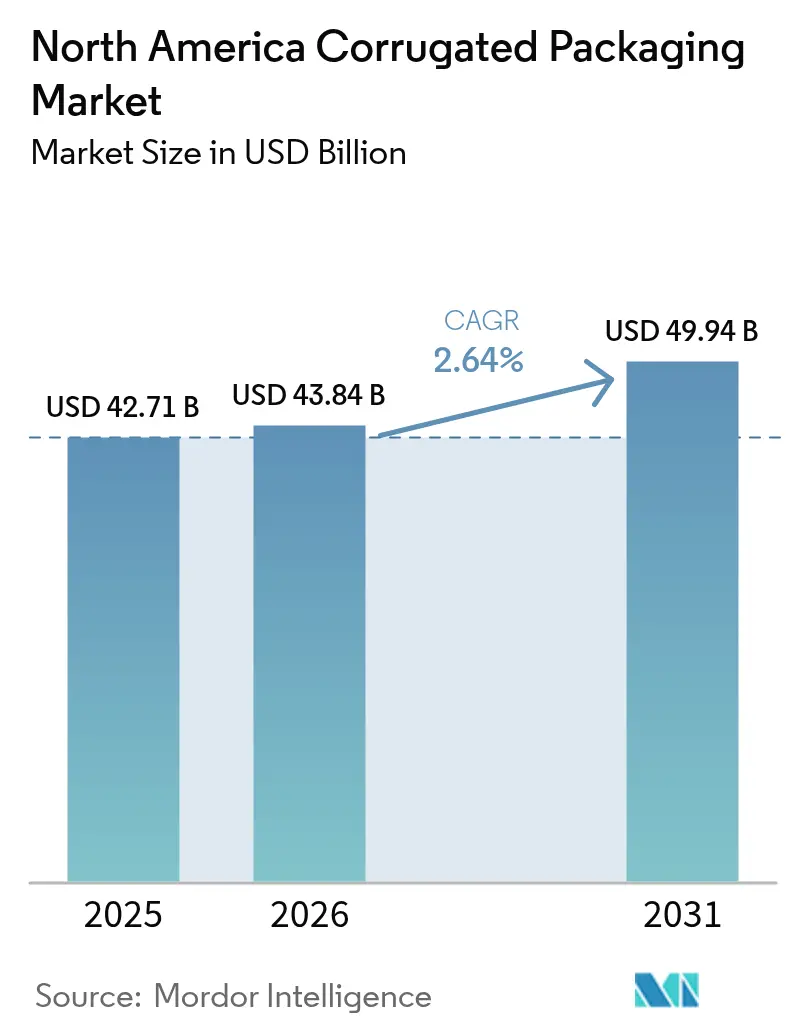

| Marktgröße im Basisjahr (2025) | 42.71 Milliarden US-Dollar |

| Marktgröße (2026) | 43.84 Milliarden US-Dollar |

| Marktgröße (2031) | 49.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Wellpappenverpackungen von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Wellpappenverpackungen wird voraussichtlich von 42,71 Milliarden USD im Jahr 2025 und 43,84 Milliarden USD im Jahr 2026 auf 49,94 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,64 % zwischen 2026 und 2031 entspricht. Moderates Wachstum verbirgt rasche Veränderungen im Substratemix, in der Flutenarchitektur und bei den Prioritäten der Endverbraucher, die Verarbeiter zur Umrüstung ihrer Produktionsanlagen zwingen. Recyceltes Containerboard dominiert weiterhin, aber hochwertige halbchemische Qualitäten skalieren schneller, da Online-Kosmetikmarken hellere Oberflächen fordern. Die Verlagerung von Automobil- und Industrieproduktion in die Nähe (Nearshoring) steigert die Akzeptanz von Dreiwandkonstruktionen, während Mikrofluten-Formate in der Paketzustellung Marktanteile gewinnen, da Fulfillment-Center das Raumgewicht optimieren. Gleichzeitig gestalten der regulatorische Druck auf Einwegkunststoffe und volatile Altpapierpreise die Wettbewerbsstrategien im nordamerikanischen Markt für Wellpappenverpackungen neu.

Wichtigste Erkenntnisse des Berichts

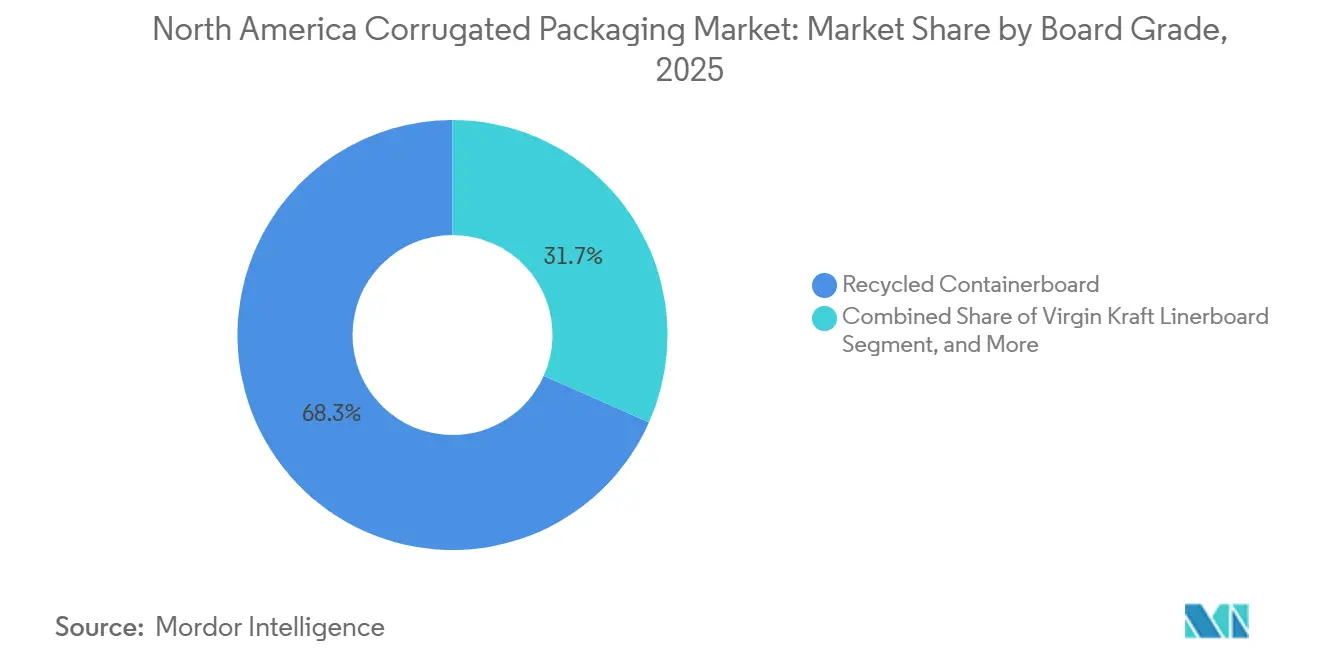

- Nach Kartonqualität dominierte recyceltes Containerboard mit einem Marktanteil von 68,34 % im nordamerikanischen Markt für Wellpappenverpackungen im Jahr 2025, während halbchemische und Spezialqualitäten bis 2031 voraussichtlich mit der schnellsten CAGR von 3,31 % wachsen werden.

- Nach Wandtyp entfielen einwandige Formate im Jahr 2025 auf 59,76 % des regionalen Umsatzes, während dreiwandige Konstruktionen über 2026–2031 voraussichtlich die höchste CAGR von 3,28 % verzeichnen werden.

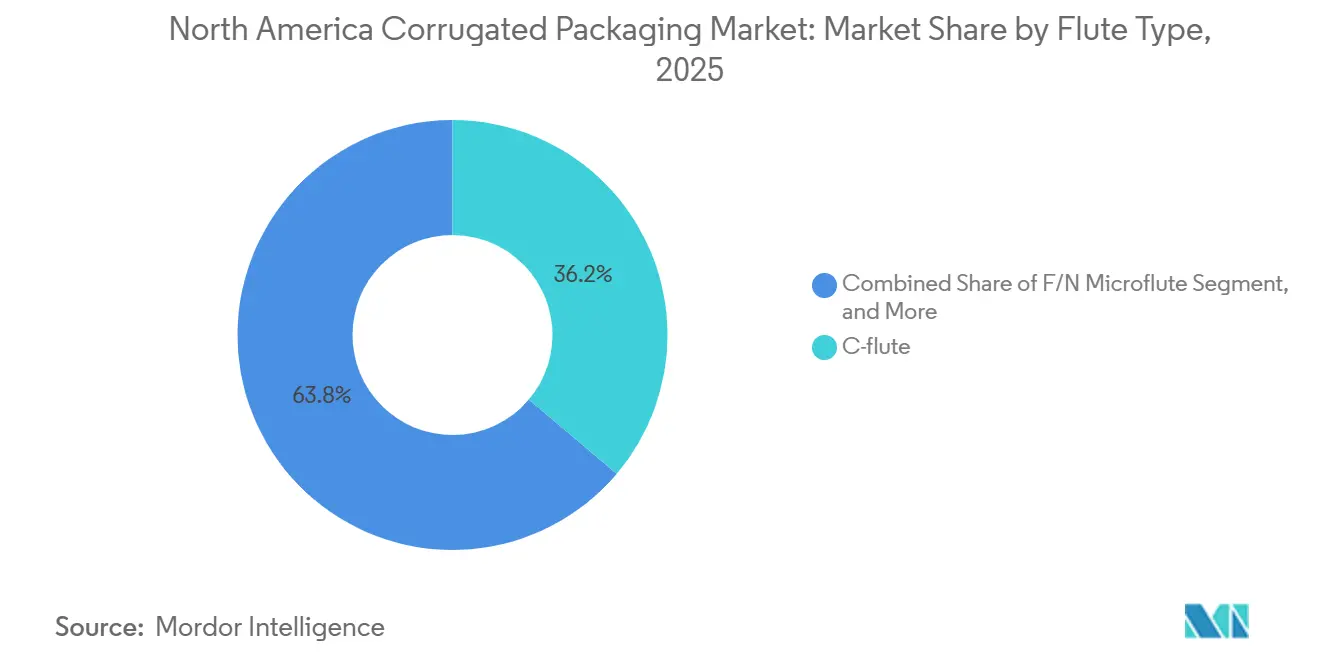

- Nach Flutentyp hielt das C-Flutenprofil im Jahr 2025 den größten Marktanteil von 36,17 % im nordamerikanischen Markt für Wellpappenverpackungen, während das F/N-Mikroflutenprofil im Prognosezeitraum voraussichtlich die stärkste CAGR von 3,61 % erzielen wird.

- Nach Produkttyp führten Steckkartons mit einem Marktanteil von 47,33 % im nordamerikanischen Markt für Wellpappenverpackungen im Jahr 2025, während Großbehälter und Oktabins bis 2031 voraussichtlich mit einer führenden CAGR von 3,69 % wachsen werden.

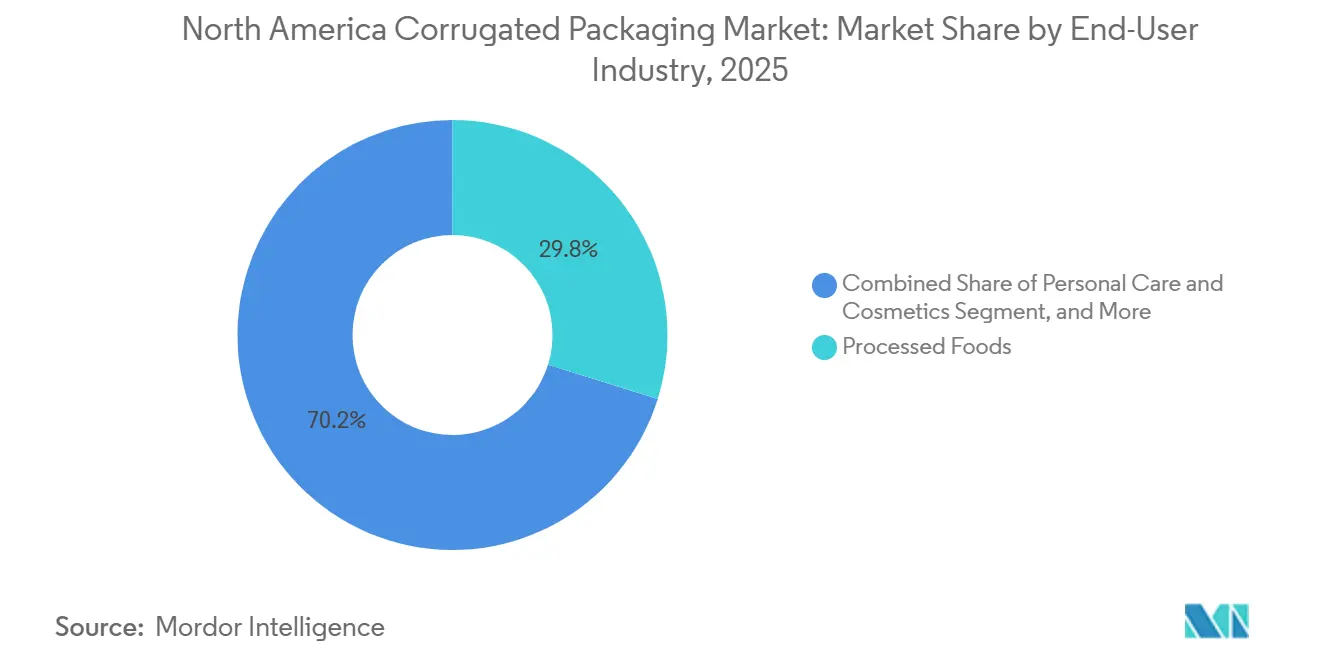

- Nach Endverbraucherbranche generierte die Verarbeitung von Lebensmitteln 29,82 % der Nachfrage im Jahr 2025, während Körperpflege und Kosmetik bis 2031 voraussichtlich mit der schnellsten CAGR von 4,07 % wachsen werden.

- Nach Drucktechnologie erfasste der Flexodruck im Jahr 2025 einen Marktanteil von 63,91 % im nordamerikanischen Markt für Wellpappenverpackungen, während der Digitaldruck über 2026–2031 die höchste CAGR von 3,46 % erzielen dürfte.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 79,34 % des regionalen Wertes, während Mexiko im Prognosehorizont voraussichtlich die schnellste CAGR von 3,22 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Wellpappenverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Paketvolumina | +0.9% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf städtische Zentren in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Wandel hin zu recycelbaren Verpackungen und Verboten von Kunststoffen | +0.6% | Vereinigte Staaten (auf Staatsebene), Kanada (Bundesebene), Mexiko (kommunale Pilotprogramme) | Mittelfristig (2–4 Jahre) |

| Leichte, hochfeste Mikrofluten und Materialeinsparungen | +0.4% | E-Commerce-Zentren in den Vereinigten Staaten und Kanada, schrittweise Einführung in Mexiko | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette für Mahlzeiten-Kits und Pharmalogistik | +0.3% | Ballungsräume in den Vereinigten Staaten und Kanada, begrenzte Durchdringung in Mexiko | Langfristig (≥ 4 Jahre) |

| KI-gestützte Größenanpassung und bedarfsgesteuerte Kartonproduktion | +0.2% | Fulfillment-Center in den Vereinigten Staaten, Pilotprojekte in Kanada | Mittelfristig (2–4 Jahre) |

| Nearshoring der Fertigung steigert die inländische Kartonnachfrage | +0.3% | Fertigungskorridore in Mexiko, Grenzstaaten im Süden der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Paketvolumina

E-Commerce-Sendungen in Nordamerika überstiegen im Jahr 2025 20 Milliarden Pakete, und 92 % wurden in Wellpappenbehältern transportiert, was sich direkt in eine höhere Kartonnachfrage übersetzt.[1]United States Postal Service, "Leistungsbericht für das erste Halbjahr des Geschäftsjahres 2025," USPS, about.usps.com Der Postdienst der Vereinigten Staaten meldete im ersten Halbjahr 2025 einen Anstieg des Paketvolumens um 7,2 % im Jahresvergleich, während private Spediteure im selben Jahr einen zusätzlichen Anstieg von 12 % bei Lieferungen von Unternehmen an Verbraucher verzeichneten. Amazon installierte bis Mitte 2025 mehr als 200 bedarfsgesteuerte Verpackungsstationen in seinem regionalen Netzwerk, eliminierte den Bestand von 26 festen Kartongrößen und reduzierte den Materialabfall um 18 % pro Paket. Die National Retail Federation prognostiziert, dass der Online-Umsatz bis 2027 28 % des gesamten Einzelhandelsumsatzes in den Vereinigten Staaten erreichen wird, was ein nachhaltiges Wachstum bei Wellpappe sicherstellt, selbst wenn sich die stationären Kanäle stabilisieren. Fulfillment-Center priorisieren daher einfache Kraft-Steckkartons, die mit höheren Liniengeschwindigkeiten laufen, und festigen die Position der Wellpappe als Standard-Transportmedium.

Regulatorischer Wandel hin zu recycelbaren Verpackungen und Verboten von Kunststoffen

Kanadas Bundesregister für Kunststoffe, das im Juni 2024 in Kraft trat, verpflichtet Hersteller zur Meldung von Kunststoffmengen und Recyclinggehalten – eine Compliance-Last, von der Faserverpackungen ausgenommen sind.[2]Umwelt und Klimawandel Kanada, "Bundesregister für Kunststoffe: Berichtspflichten für Hersteller," Regierung von Kanada, canada.ca Acht US-Bundesstaaten, darunter Kalifornien und New York, verabschiedeten in den Jahren 2024–2025 Gesetze zur erweiterten Herstellerverantwortung, die Tonnengebühren auf nicht recycelbare Formate erheben, Wellpappenkartons jedoch verschonen, die eine Rückgewinnungsquote von 89 % aufweisen. Mexiko-Stadts Verbot von expandiertem Polystyrol im Gastronomiebereich im Jahr 2024 lenkte eine geschätzte Nachfrage von 35.000 Kurztonnen auf Wellpappen-Klappschalen und Pizzakartons um. Die Sustainable Packaging Coalition stellte 2025 fest, dass 73 % der nordamerikanischen Markeninhaber die Recycelbarkeit bei der Spezifikation von Primärverpackungen über die Gewichtsreduzierung stellen. Diese konvergierenden Richtlinien stärken gemeinsam den Wettbewerbsvorteil von Wellpappe gegenüber Kunststoffen und beschleunigen den Substratwechsel in den Bereichen Gastronomie, Einzelhandels-Mitnahme und Direktvertrieb an Verbraucher.

Leichte, hochfeste Mikrofluten und Materialeinsparungen

F/N-Mikrofluten-Profile, nur 0,5–1,5 Millimeter hoch, reduzieren das Flächengewicht um bis zu 20 %, während sie die 32-ECT-Festigkeit von C-Fluten-Kartons erreichen, und senken so die Raumgewichtsgebühren in Paketnetzwerken. EFIs Nozomi C18000-Presse kann direkt auf diese dünnen Substrate mit 75 Metern pro Minute drucken, wodurch Lithokaschierungskosten entfallen und die Vorlaufzeit um bis zu 5 Tage verkürzt wird. International Paper meldete, dass Mikrofluten-Qualitäten im Jahr 2025 8 % seiner nordamerikanischen Containerboard-Lieferungen ausmachten – doppelt so viel wie 2023. Verarbeiter, die halbchemische Wellenmaterialien mit höheren Ringstauchungswerten nutzen, können nun Schwerlastanforderungen erfüllen, ohne die Dicke zu erhöhen, und erweitern so den Einsatz von Mikrofluten auf Unterhaltungselektronik und regalfertige Displays. Da Fulfillment-Center übermäßigen Leerraum bestrafen, wird die Nachfrage nach leichten, aber festen Mikrofluten-Kartons in der gesamten Region stetig steigen.

Ausbau der Kühlkette für Mahlzeiten-Kits und Pharmalogistik

Temperaturgeführte Wellpappenverpackungen wuchsen bis 2025 zu einer Nische von 1,2 Milliarden USD heran, da Mahlzeiten-Kit-Abonnements auf 18 Millionen zurückkehrten und Versandapotheken landesweit expandierten. DS Smiths FDA-konformes TailorTemp-System integriert Phasenwechselmaterialien in Zweiwandkonstruktionen und wird nun von drei der fünf größten Pharma-Fulfillment-Unternehmen in den Vereinigten Staaten spezifiziert. Das American Frozen Food Institute verzeichnete im Jahr 2025 Direktverkäufe von Tiefkühlkost an Verbraucher in Höhe von 8,3 Milliarden USD – ein Anstieg von 22 % gegenüber 2024 –, die stark auf Wellpappen-Außenverpackungen in Kombination mit Kühlpacks oder Trockeneis angewiesen waren. Diese Premium-Kartons erzielen höhere Margen, da Verarbeiter Kaschierlinien für metallisierte Liner installieren und Just-in-time-Bestände verderblicher Einlagen verwalten müssen. Da die regulatorische Kontrolle pharmazeutischer Kühlketten zunimmt, wird isolierte Wellpappe unverzichtbar und verleiht dem Markt Tiefe und Rentabilität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Altpapier- und Frischzellstoffpreisen | -0.5% | Integrierte Werke in den Vereinigten Staaten und Kanada, importabhängige Verarbeiter in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch flexible und starre Kunststoffe | -0.3% | Gastronomie und Einzelhandel in den Vereinigten Staaten, begrenzte Auswirkungen in Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt Automatisierungsinvestitionsbelastung | -0.2% | Verarbeitungsbetriebe in den Vereinigten Staaten und Kanada, aufkommende Bedenken in Mexiko | Langfristig (≥ 4 Jahre) |

| Steigende Energie- und Transportkosten | -0.2% | Frachtintensive Routen in den Vereinigten Staaten und Kanada, Auswirkungen der Energiereform in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Altpapier- und Frischzellstoffpreisen

Die Preise für gebrauchte Wellpappenkartons schwankten von 50 USD pro Kurztonne im Februar 2025 auf 90 USD im September 2025 – ein Ausschlag von 80 %, der die Margen der Verarbeiter erodierte.[3]Green Markets, "Kartonkostenindex: Analyse Q4 2025," Green Markets, greenmarkets.com Chinas reduzierter Appetit auf Altfasern leitete 2,1 Millionen Kurztonnen Exporte zurück nach Nordamerika, überschwemmte den inländischen Strom und drückte die Spotpreise, während Werke Anfang 2025 12 % der Wellpappenmedium-Kapazität stilllegten. Virgin Kraft Linerboard hielt sich nahe 620–650 USD pro Tonne, was eine große Kostenlücke schuf, die integrierten Produzenten zugutekam, aber Händler ohne Werksanlagen bestrafte. Quartalsweise Preisverhandlungen haben Jahresverträge ersetzt und fügen Unsicherheit hinzu, die Investitionsprojekte in Verarbeitungswerken verzögern kann. Solange sich Exportkanäle nicht erholen oder neue inländische Kapazitäten entstehen, wird der Margendruck durch Faserstoffpreisvolatilität anhalten.

Substitutionsbedrohung durch flexible und starre Kunststoffe

Standbeutel eroberten im Jahr 2025 18 % des US-amerikanischen Trockenlebensmittelvolumens, gegenüber 14 % im Jahr 2023, angetrieben durch einen Gewichtsvorteil von 85 % gegenüber gleichwertigen Wellpappenkartons. Der Flexible Packaging Association zufolge erprobten 67 % der Konsumgüterunternehmen im Jahr 2025 flexible Formate bei mindestens einer Produktlinie, was auf anhaltende Experimente hindeutet. Starre PET-Klappschalen dominieren weiterhin Frischproduktverpackungen, wo Belüftung und Feuchtigkeitsbeständigkeit die Recycelbarkeit überwiegen, und halten Wellpappe aus einigen wachstumsstarken Frischgangregalen fern. Obwohl Kanadas Register und Kaliforniens Gebühren zur erweiterten Herstellerverantwortung die Kostenlücke verringern, bleiben die Wiederverschließbarkeit und die Regalattraktivität von Kunststoffen für Snack- und Getreidemarken überzeugend. Wellpappenverarbeiter reagieren mit hybriden Mikrofluten-Kartons, die mit Sperrfolien kaschiert sind, aber diese Lösungen erhöhen die Kosten und verwischen den Nachhaltigkeitsvorteil der Faser.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartonqualität: Recycelte Fasern dominieren, Spezialqualitäten skalieren

Recyceltes Containerboard erfasste im Jahr 2025 68,34 % des Marktanteils im nordamerikanischen Markt für Wellpappenverpackungen und bestätigt damit das ausgereifte Altfasernetzwerk der Region. Der Kostenvorteil der Qualität und eine Rückgewinnungsquote von 89 % machen sie zur Standardwahl für Lebensmitteleinzelhandel, Getränke- und E-Commerce-Versender, die niedrige Gesamtlandungskosten schätzen. Halbchemische und Spezialsubstrate werden jedoch bis 2031 voraussichtlich die schnellste CAGR von 3,31 % verzeichnen, da Kosmetik-, Mahlzeiten-Kit- und Unterhaltungselektronikmarken hellere Druckoberflächen und fettbeständige Beschichtungen fordern. Diese Migration zu Premium-Oberflächen veranlasst integrierte Werke, Spezialmaschinen zu entbottlenecken und langfristige Verträge mit Verarbeitern zu sichern, die Direktvertriebskanäle bedienen.

Der nordamerikanische Markt für Wellpappenverpackungen für Recyclingqualitäten wird dennoch moderat wachsen, da Volumenzuwächse bei verarbeiteten Lebensmitteln den Marktanteilsverlust an Premium-Substrate überwiegen. Virgin Kraft Linerboard bleibt unverzichtbar für Exportkisten und schwere Industrielasten, wo die Stapelfestigkeit lange Transportzeiten ausgleichen muss, doch sein Kostenaufschlag von 40 % begrenzt eine breitere Nutzung. Recyclingqualitäten übernehmen auch leichtere Flächengewichte, insbesondere einen Wechsel von 47-Pfund- auf 42-Pfund-Liner im Bekleidungsversand, was ihre Attraktivität erweitert. Insgesamt leitet nun die Markensegmentierung statt des reinen Tonnagevolumens die Substratstrategie, und Werke, die auf derselben Maschine zwischen braunen und weißen Qualitäten wechseln können, gewinnen Planungsflexibilität.

Nach Wandtyp: Einwandig dominiert, Dreiwandig gewinnt an Stärke

Einwandige Formate entfielen im Jahr 2025 auf 59,76 % des regionalen Umsatzes, da 68 % der versendeten Artikel unter 20 Pfund wogen. Sie bleiben das Arbeitspferd in Paket-, regalfertigen und leichten Industriekartons, wo eine 32-ECT-Festigkeit ausreicht und die Hochgeschwindigkeitsautomatisierung dünne Dicken bevorzugt. Dreiwandige Konstruktionen werden voraussichtlich über 2026–2031 die höchste CAGR von 3,28 % erzielen, da neargeshorte Automobil- und Maschinenproduktion eine ECT-Festigkeit von 275 Pfund für Motorblöcke und schwere Gussteile erfordert. Eine steigende Akzeptanz ist in den nördlichen Mexiko- und südlichen US-Grenzkorridoren sichtbar, wo neue Montagewerke schwerere Kartons für See- und Intermodaltransporte spezifizieren.

Zweiwandig liegt zwischen den Extremen und schützt Haushaltsgeräte, Schüttgüter und Kühlkettenladungen, die zu schwer für einwandig sind, aber dreiwandige Kosten nicht rechtfertigen. Walmarts 48-ECT-Palettenmandat hat bereits Upgrades von einwandig auf zweiwandig in ausgewählten Lebensmittelgängen angestoßen. Gleichzeitig erodiert die Mikrofluten-Innovation das untere Ende des einwandigen Segments, da Fulfillment-Center das Raumgewicht reduzieren, was auf Marktanteilsverschiebungen selbst innerhalb der dominanten Klasse hindeutet. Hersteller, die mehrere Wandtypen auf demselben Wellpappenautomaten fahren können, verbessern die Anlagenauslastung und erfüllen wechselnde Kundenfestigkeitsspezifikationen ohne Verlängerung der Vorlaufzeiten.

Nach Flutentyp: C-Flute führt, Mikroflute beschleunigt

C-Flute behielt im Jahr 2025 36,17 % des Volumens und wird wegen seiner Polster- und Stapelbalance bevorzugt, die allgemeinen Versand, Club-Store-Versender und Ladenaufsteller befriedigt. Das mittlere Kaliber des Profils läuft zuverlässig auf Altanlagen und verarbeitet mehrfarbige Flexografik ohne Wellenbildung. F/N-Mikroflute wird voraussichtlich die schnellste CAGR von 3,61 % erzielen, da Paketspediteure das Raumgewicht bestrafen und Verarbeiter dünnere Profile nutzen, um die Palettenauslastung um zweistellige Prozentsätze zu steigern. Direkter Digitaldruck auf Mikroflute eliminiert zudem kostspielige Lithokaschierung und ermöglicht Kosmetik- und Technologiemarken, Kurzauflagen in Wochen statt Monaten zu lancieren.

B-Flute gewinnt weiterhin bei Pizza-, Bäckerei- und Faltschachtelanwendungen, wo Druckglanz und Schnittbeständigkeit die Polsterung überwiegen. E-Flute Plus Hochauflösungs-Flexo zielt auf Unterhaltungselektronik ab, die elegante Grafiken und moderate Druckfestigkeit erfordert. A-Flute bleibt eine Nischen-, aber unverzichtbare Option für zerbrechliches Glas und Keramik, die Stöße aufgrund ihrer Höhe von 5 Millimetern besser absorbieren. Da Verarbeiter fortschrittliche Wellpappenautomaten und Spannungssteuerungen nachrüsten, können sie das Flutenprofil mitten im Schichtbetrieb wechseln, was gemischte Ladungen und Kleinserienfertigung ermöglicht, die den schlanken Anforderungen des nordamerikanischen Marktes für Wellpappenverpackungen entsprechen.

Nach Produkttyp: Steckkartons als Hauptstütze, Großbehälter expandieren

Steckkartons entfielen im Jahr 2025 auf 47,33 % des Produkttypwerts und unterstreichen ihre Vielseitigkeit in E-Commerce-, Einzelhandels- und leichten Industrieanwendungen. Reguläre Steckkartons laufen auf Hochgeschwindigkeits-Kartonaufrichtern, nehmen In-line-Druck an und lassen sich effizient in Fulfillment-Linien stapeln, was sie zur bevorzugten Wahl sowohl für Massenversender als auch für regionale Kontraktlogistiker macht. Großbehälter und Oktabins werden bis 2031 voraussichtlich mit einer führenden CAGR von 3,69 % wachsen, da Lebensmittelverarbeiter, Chemikalienmischer und Harzlieferanten 50-Pfund-Säcke in 1-Tonnen-Wellpappenbehälter konsolidieren, die manuelle Handhabung und Frachtberührungen reduzieren. Diese extra schweren Kartons senken die gesamten Palettenbewegungen in Hochvolumen-Zutatenwerken und steigern die Nachfrage nach Kantenstauchwerten über 48 ECT.

Starre Zweiteilkartons erfassen zwar ein kleineres Volumen, gewinnen aber bei Premium-Unterhaltungselektronik und Luxus-Geschenksets, wo das Unboxing-Erlebnis einen Preisaufschlag von 60 % gegenüber Steckformen rechtfertigt. Teleskopdesigns bedienen Aftermarket-Autoteile und Industriewerkzeuge in geschlossenen Flotten, stehen jedoch zunehmendem Wettbewerb durch wiederverwendbare Kunststoffbehälter gegenüber. Faltkartons sprechen Bastler und Kleinunternehmen an, die weniger als 1.000 Einheiten bestellen – ein Online-Kanal, der von der schnellen stanzlosen digitalen Konvertierung profitiert. Die Diversifizierung des Produktmixes ermöglicht es Verarbeitern, zyklische Schwankungen in der massenvolumigen Steckkarton-Nachfrage abzumildern und die breitere Marktgröße des nordamerikanischen Marktes für Wellpappenverpackungen auszubalancieren.

Nach Endverbraucherbranche: Lebensmittelgrundlagen stabil, Körperpflege beschleunigt

Verarbeitete Lebensmittel verankerten im Jahr 2025 29,82 % der Endverbrauchernachfrage und nutzten etablierte Lieferketten für Konserven, Getreideprodukte und haltbare Snacks. Diese Segmente bevorzugen recycelte einwandige Kartons, die flexografisch mit beeindruckenden Geschwindigkeiten bedruckt werden, was die Stückkosten niedrig hält. Körperpflege und Kosmetik hingegen werden bis 2031 voraussichtlich die schnellste CAGR von 4,07 % erzielen, da Online-Abonnement-Beautykits und influencergetriebene Marken zerbrechliche Glasgefäße versenden, die gebrandete, schützende Wellpappe benötigen. Dieses Segment spezifiziert häufig Weißdeckliner und digitale Vierfarb-Grafiken, was die durchschnittlichen Verkaufspreise anhebt.

Getränkeversender benötigen schwerere zweiwandige Trays, um Glas- und Aluminiumlasten zu tragen, während Frischprodukte je nach Einzelhändlerpräferenz und Routenlänge zwischen belüfteten Wellpappenkisten und wiederverwendbaren Kunststoffbehältern wechseln. Elektro- und Elektroniklieferungen in Mexiko steigen aufgrund von Nearshoring, was die Nachfrage nach antistatischen Beschichtungen und Feuchtigkeitssperren ankurbelt. Papier- und Tissuehersteller bestellen Wellpappen-Masterkartons in gleichmäßigem Rhythmus, wachsen aber langsam, sodass Verarbeiter für Aufwärtspotenzial auf margenstärkere Kosmetik-, Pharma- und Speziallebensmittelkunden setzen. Die Diversifizierung der Endnutzung bietet Widerstandsfähigkeit gegen isolierte Branchenabschwächungen im gesamten Marktanteil des nordamerikanischen Marktes für Wellpappenverpackungen.

Nach Drucktechnologie: Flexodruck dominiert, Digitaldruck findet seine Nische

Flexodruckmaschinen hielten im Jahr 2025 einen Anteil von 63,91 %, da sie bei langen Auflagen über 10.000 Drucken hervorragend sind, bei denen die Plattenamortisierung unter 2 Cent pro Stück fällt. Hochgeschwindigkeits-Getriebelose Linien nähern sich nun 600 Metern pro Minute und ermöglichen es Konsumgüterherstellern, ein konsistentes Branding über Millionen von Kartons pro Quartal aufrechtzuerhalten. Digitaler Tintenstrahldruck wird voraussichtlich die schnellste CAGR von 3,46 % erzielen, da Direktvertriebsmarken Kleinstauflagen, versionierte Grafiken und schnelle saisonale Drops fordern, die Flexodruck wirtschaftlich nicht liefern kann. Jüngste Installationen von Einzeldurchlauf-Tintenstrahlanlagen, die 75 Meter pro Minute erreichen, beweisen, dass Qualitäts- und Geschwindigkeitsbarrieren schwinden.

Lithokaschierung bleibt zwar rückläufig, ist aber bei Ultra-High-Graphics-Unterhaltungselektronik und Geschenkverpackungen relevant, obwohl der Direktdruck auf Mikroflute beginnt, sie durch Kosten- und Vorlaufzeitreduzierung zu verdrängen. Sieb- und Offsetformate werden in Spezial-Point-of-Purchase-Displays und industrieller Beschriftung eingesetzt, wo Oberflächentextur oder Tintenauftragungsanforderungen abweichen. Der nordamerikanische Markt für Wellpappenverpackungen wird zunehmend von der Fähigkeit der Drucker angetrieben, sowohl hochvolumiges Commodity-Flexo als auch agilen Digitaldruck innerhalb desselben Werks anzubieten, um das gesamte Spektrum der Kundengrafik- und Mengenanforderungen abzudecken.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2025 79,34 % des Marktanteils im nordamerikanischen Markt für Wellpappenverpackungen bei, was ihre 6,5 Billionen USD schwere Verbraucherwirtschaft, 16 Milliarden jährliche Paketsendungen und ein Netzwerk von mehr als 1.200 Verarbeitungswerken widerspiegelt. Das Fulfillment-Wachstum ist in den Sun-Belt-Staaten am stärksten, wo im Jahr 2025 47 neue Verteilzentren eröffneten, die Kartonnachfrage von Küstenzentren weglenken und regionale Serviceerwartungen anheben. Gesetze zur erweiterten Herstellerverantwortung auf Staatsebene in Kalifornien, New York und Washington erhöhen die Tonnengebühren auf nicht recycelbare Formate und verschaffen Wellpappe einen Kostenvorteil, der die Kapazitätsauslastung nahe 88 % hält.

Mexikos Wellpappenverbrauch wuchs im Jahr 2025 um 6,1 % und übertraf damit das Gesamtwachstum des nordamerikanischen Marktes für Wellpappenverpackungen, da neargeshorte Automobil- und Elektronikmontage schwerere Dreiwand- und Großbehälter erforderte. Ausländische Direktinvestitionen im Wert von 35 Milliarden USD flossen in den Jahren 2024–2025 in das Land, fügten 18 Verarbeitungswerke und 320.000 Kurztonnen inkrementelle Kapazität entlang der Korridore Monterrey, Guadalajara und Tijuana hinzu. Der Markt ist weiterhin importabhängig für Virgin Kraft Linerboard und bezieht etwa 40 % des Angebots aus US-amerikanischen Werken, was Verarbeiter Frachtvolatilität und Währungsschwankungen aussetzt. Trotz begrenzter kommunaler Kunststoffverbote außerhalb von Mexiko-Stadt positioniert das strukturelle Wachstum in der Fertigung das Land für eine CAGR von 3,22 % bis 2031.

Kanada bedient eine kleinere Bevölkerungsbasis, profitiert jedoch vom 2024 finalisierten Bundesregister für Kunststoffe, das Markeninhaber zu Fasermaterialien in Gastronomie- und Einzelhandels-Mitnahmekanälen drängt. Die Wellpappennutzung konzentriert sich auf Toronto, Montreal und Vancouver, da 68 % der Kanadier innerhalb von 160 Kilometern der US-amerikanischen Grenze leben, was Werken ermöglicht, grenzüberschreitende Frachtrouten zu optimieren. Die Kapazitätsauslastung liegt im Durchschnitt bei 82 % und lässt Pufferraum für E-Commerce-bedingte Spitzen ohne die Versorgungsengpässe, die in den Vereinigten Staaten zu beobachten sind. Großbehälter und Industrieversender machen mit 22 % einen höheren Anteil der kanadischen Nachfrage aus als 14 % in den Vereinigten Staaten, was die Konzentration des Landes auf Rohstoffgewinnung und Lebensmittelverarbeitung widerspiegelt. Zusammen schaffen diese geografischen Muster einen ausgewogenen Wachstumsausblick, der lokalisierte Versorgungsrisiken in ganz Nordamerika mindert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Hersteller nach der Fusion von Smurfit Westrock und der Übernahme des Greif-Werks durch Packaging Corporation of America nun etwa 48 % der regionalen Kapazität kontrollieren. Integrierte Konzerne nutzen Rückwärtsverbindungen zu Zellstoff und Papier, um Margen vor Preisschwankungen bei Altpapier zu schützen, während Händlerverarbeiter auf schnelle Auftragsabwicklung und Digitaldruckflexibilität setzen. International Paper plant, seine Zellstoffanlagen von seinen Verpackungsoperationen zu trennen, was auf einen Fokus auf margenstärkere Verarbeitungsoperationen in Kundennähe hindeutet.

Die Technologieakzeptanz definiert Servicemodelle neu. Mehr als 150 Fulfillment-Center in den Vereinigten Staaten und Kanada betreiben nun Packsize-Bedarfssysteme, die Kartonbestände eliminieren und Verarbeiter bevorzugen, die Blanko-Bündel innerhalb von Stunden liefern können. EFI installierte im Jahr 2025 14 Nozomi-Einzeldurchlauf-Tintenstrahlanlagen in der Region und half mittelständischen Unternehmen, Kurzauflagen-Werbejobs zu gewinnen, die Legacy-Flexolinien ineffizient abwickeln. Georgia-Pacific verpflichtete sich zu 800 Millionen USD zur Steigerung der Virgin-Kraft-Produktion, während Pratt Industries 92,5 Millionen USD in die Altfaserverarbeitung investierte, was divergierende Rohstoffstrategien für dieselbe E-Commerce-Chance veranschaulicht.

Regulatorisches Fachwissen entwickelt sich zu einem Wettbewerbsdifferenziator, da Regeln zur erweiterten Herstellerverantwortung und Kanadas Kunststoffregister detaillierte Berichterstattung erfordern, mit der kleine unabhängige Unternehmen Schwierigkeiten haben. Nachhaltigkeitsnachweise prägen auch Angebote, wobei Sonoco einen virtuellen Windkraftvertrag über 120 Megawatt abschloss, um erneuerbare Energie bis 2041 zu sichern. Kühlketten- und isolierte Wellpappenkartons sind ein weiterer Weißraum, der Verarbeiter anzieht, die Kaschierlinien finanzieren und Phasenwechselmaterial-Bestände verwalten können. Insgesamt hängt der Erfolg im nordamerikanischen Markt für Wellpappenverpackungen nun von ausgewogenen Portfolios ab, die Skalenökonomie, digitale Agilität und regulatorische Compliance verbinden, statt allein auf reines Tonnagevolumen zu setzen.

Marktführer im nordamerikanischen Markt für Wellpappenverpackungen

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Pratt Industries schloss sein Recyclingwerk in Rock Hill im Wert von 92,5 Millionen USD ab und fügte 400.000 Kurztonnen Altfaserkapazität hinzu.

- September 2025: Georgia-Pacific kündigte eine Erweiterung seines Zellstoffwerks in Brewton, Alabama, im Wert von 800 Millionen USD an, um bis 2027 500.000 Kurztonnen Virgin Kraft hinzuzufügen.

- August 2025: Sonoco Products Company unterzeichnete einen 15-jährigen virtuellen Windenergie-Vertrag über 120 MW für Wellpappenoperationen.

- Juli 2025: Packaging Corporation of America schloss die Übernahme der Greif-Containerboard-Werke für 1,8 Milliarden USD ab und sicherte sich 1,1 Millionen Kurztonnen Recyclingkapazität.

Berichtsumfang des nordamerikanischen Marktes für Wellpappenverpackungen

Der Bericht über den nordamerikanischen Markt für Wellpappenverpackungen ist segmentiert nach Kartonqualität (Recyceltes Containerboard, Virgin Kraft Linerboard, Halbchemische und Spezialqualitäten), Wandtyp (Einwandig, Zweiwandig, Dreiwandig), Flutentyp (A-Flute, B-Flute, C-Flute, E-Flute, F/N-Mikroflute), Produkttyp (Steckkartons, Starrboxen, Teleskopkartons, Faltkartons, Großbehälter und Oktabins), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel, Getränke, Papierprodukte, Elektro und Elektronik, Körperpflege und Kosmetik, Sonstige Endverbraucherbranchen), Drucktechnologie (Flexodruck, Digitaldruck, Lithokaschierung, Sonstige Drucktechnologien) und Land (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Recyceltes Containerboard |

| Virgin Kraft Linerboard |

| Halbchemische und Spezialqualitäten |

| Einwandig |

| Zweiwandig |

| Dreiwandig |

| A-Flute |

| B-Flute |

| C-Flute |

| E-Flute |

| F/N-Mikroflute |

| Steckkartons |

| Starrboxen |

| Teleskopkartons |

| Faltkartons |

| Großbehälter und Oktabins |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel |

| Getränke |

| Papierprodukte |

| Elektro und Elektronik |

| Körperpflege und Kosmetik |

| Sonstige Endverbraucherbranchen |

| Flexodruck |

| Digitaldruck |

| Lithokaschierung |

| Sonstige Drucktechnologien |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kartonqualität | Recyceltes Containerboard |

| Virgin Kraft Linerboard | |

| Halbchemische und Spezialqualitäten | |

| Nach Wandtyp | Einwandig |

| Zweiwandig | |

| Dreiwandig | |

| Nach Flutentyp | A-Flute |

| B-Flute | |

| C-Flute | |

| E-Flute | |

| F/N-Mikroflute | |

| Nach Produkttyp | Steckkartons |

| Starrboxen | |

| Teleskopkartons | |

| Faltkartons | |

| Großbehälter und Oktabins | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel | |

| Getränke | |

| Papierprodukte | |

| Elektro und Elektronik | |

| Körperpflege und Kosmetik | |

| Sonstige Endverbraucherbranchen | |

| Nach Drucktechnologie | Flexodruck |

| Digitaldruck | |

| Lithokaschierung | |

| Sonstige Drucktechnologien | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Wellpappenverpackungen in Wertangaben?

Er wird voraussichtlich bis 2031 49,94 Milliarden USD erreichen, nachdem er von 43,84 Milliarden USD im Jahr 2026 mit einer CAGR von 2,64 % gewachsen ist.

Welche Kartonqualität führt die regionale Nachfrage an?

Recyceltes Containerboard bleibt mit einem Anteil von 68,34 % im Jahr 2025 der Volumenanker aufgrund des etablierten Altfaser-Sammlungsnetzwerks.

Was ist das am schnellsten wachsende Endanwendungsgebiet für Wellpappenkartons?

Körperpflege und Kosmetik werden voraussichtlich mit einer CAGR von 4,07 % wachsen, angetrieben durch Online-Schönheitsverkäufe, die auf schützende, gebrandete Verpackungen angewiesen sind.

Warum gewinnt dreiwandige Wellpappe an Bedeutung?

Neargeshorte Automobil- und Maschinenproduktion benötigt eine ECT-Festigkeit von 275 Pfund für schwere Komponenten, was die Dreiwand-Nachfrage mit einer CAGR von 3,28 % steigert.

Wie gestaltet Technologie die Wettbewerbslandschaft?

Investitionen in Digitaldruckmaschinen und KI-gestützte Größenanpassungssysteme ermöglichen es Verarbeitern, Kurzauflagen-Sonderkartons schnell herzustellen und den Service über den Preis hinaus zu differenzieren.

Welches Land wird voraussichtlich das regionale Wachstumsdurchschnitt übertreffen?

Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 3,22 % wachsen, da ausländische Direktinvestitionen die inländische Fertigung und den Kartonverbrauch ankurbeln.

Seite zuletzt aktualisiert am: